Die 10 besten Softwarelösungen für Kreditkartenabwicklung 2026

Die Top 10 Kreditkartenabwicklungssoftware, die Sie in Betracht ziehen sollten

Sie sind hier, um die beste Kreditkartenabwicklungssoftware zu finden – schnell. In diesem Leitfaden werden die führenden Plattformen vorgestellt, die den Bezahlvorgang beschleunigen, die Gewinnmargen schützen und sich nahtlos in Ihre bestehenden Systeme integrieren.

Gebühren, Bindungsverträge, träge Terminals, PCI-Aufgaben, langsame Auszahlungen und Rückbuchungen sind übliche Ärgernisse. Ich bringe Klarheit durch eindeutige Anwendungsfälle, zeige, wo jedes Tool passt und worauf Sie vor Vertragsabschluss achten sollten.

Wir haben jede Plattform nach einheitlichen Kriterien getestet und verglichen – Kernfunktionen, Integrationen, Onboarding, Support, Preis-Leistungs-Verhältnis und echtes Nutzerfeedback. Anschließend haben wir eine schnelle Shortlist, eine Vergleichstabelle und praktische Auswahl-Tipps erstellt, die Sie sofort umsetzen können.

Ich bin kein Zahlungsanbieter. Mit über 10 Jahren Erfahrung im Einzelhandel und E-Commerce konzentriere ich mich darauf, was den Ablauf beschleunigt, die Buchhaltung sauber hält und Ihre Gewinn- und Verlustrechnung nicht ruiniert.

Warum Sie unseren Software-Reviews vertrauen können

Wir testen und bewerten Software und Dienstleistungen für Einzelhandel und E-Commerce seit 2021. Als Einzelhandelsexperten wissen wir selbst, wie entscheidend und schwierig die richtige Softwareauswahl ist. Wir investieren in umfassende Recherche, um unserem Publikum bessere Kaufentscheidungen bei Software zu ermöglichen. Wir haben mehr als 2.000 Tools für verschiedenste Finanz- und Buchhaltungsanwendungen getestet und über 1.000 umfassende Software-Reviews geschrieben. Erfahren Sie wie wir transparent bleiben und unsere Bewertungsmethodik.

Zusammenfassung der besten Kreditkartenabwicklungssoftware

Schauen wir uns an, wie diese Tools bei Preisen, Testmöglichkeiten und ihren jeweiligen Stärken abschneiden.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Am besten für kleine Unternehmen am Point-of-Sale | Kostenloser Plan verfügbar | Ab $29/Monat + Bearbeitungsgebühren | Website | |

| 2 | Am besten für kleine Unternehmen am Point-of-Sale | Kostenloser Plan verfügbar | Ab $29/Monat + Bearbeitungsgebühren | Website | |

| 3 | Am besten für den Zugriff auf mehrere Zahlungsabwickler | Kostenlose Beratung verfügbar | Ab $50/Stunde | Website | |

| 4 | Am besten für den Zugriff auf mehrere Zahlungsabwickler | Kostenlose Beratung verfügbar | Ab $50/Stunde | Website | |

| 5 | Am besten für Anwaltskanzleien | 7-tägige kostenlose Testversion | Ab $39/Nutzer/Monat (jährlich abgerechnet) | Website | |

| 6 | Am besten für Anwaltskanzleien | 7-tägige kostenlose Testversion | Ab $39/Nutzer/Monat (jährlich abgerechnet) | Website | |

| 7 | Am besten für skalierbare globale Zahlungsabwicklung | Kostenlose Testversion verfügbar | Ab 2,9 % + 0,30/Transaktion | Website | |

| 8 | Am besten für skalierbare globale Zahlungsabwicklung | Kostenlose Testversion verfügbar | Ab 2,9 % + 0,30/Transaktion | Website | |

| 9 | Am besten für Online- und mobile Zahlungen | Not available | Ab 2,9 % + $0,30/Transaktion | Website | |

| 10 | Am besten für Online- und mobile Zahlungen | Not available | Ab 2,9 % + $0,30/Transaktion | Website |

Die 10 besten Kreditkartenabwicklungssoftwares im Test

Jetzt zum Wesentlichen. Nachfolgend finden Sie einen detaillierten Blick auf die wichtigsten Funktionen, Vor- & Nachteile, Integrationen und idealen Anwendungsfälle jedes Tools, damit Sie das für Sie passende finden.

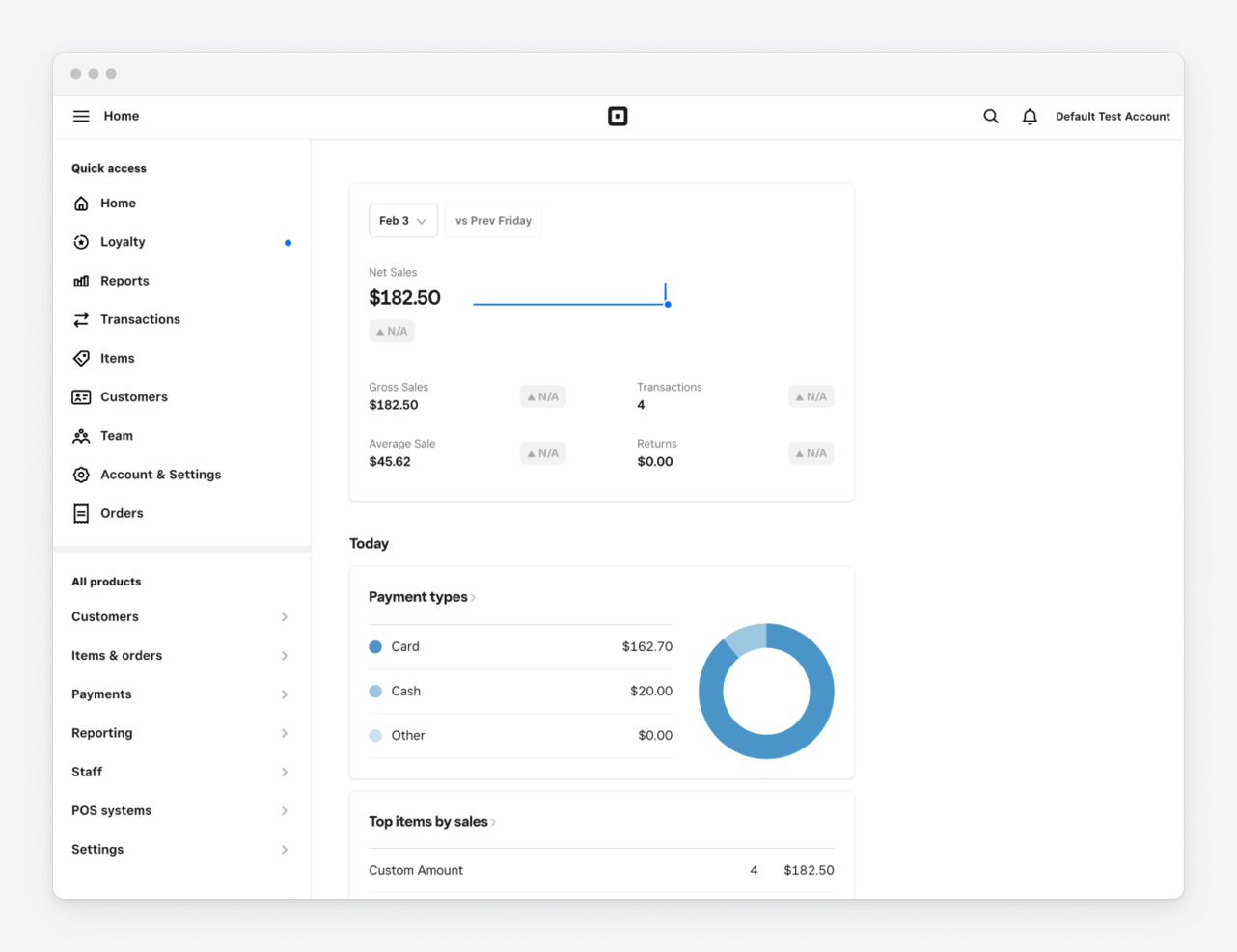

Square ist eine fortschrittliche Point-of-Sale (POS)-Lösung, die auf verschiedene Geschäftstypen zugeschnitten ist, einschließlich Einzelhandel, Gastronomie und Dienstleistungsbranchen. Es erleichtert den Verkauf vor Ort und online, das Bestandsmanagement und die Kundenbindung durch integrierte Tools.

Warum ich Square gewählt habe: Square bietet ein benutzerfreundliches POS-System, einschließlich fortschrittlicher Bestandsverwaltung und Kundenbindungstools wie Marketing- und Treueprogramme. Sie können kontaktlose Zahlungen akzeptieren und Online-Bestellungen reibungslos verwalten. Darüber hinaus bietet Square anpassbare Optionen und eine minimale Einrichtungszeit, was den Einstieg erleichtert.

Hervorragende Funktionen & Integrationen:

Funktionen umfassen fortschrittliches Bestandsmanagement, Kundenbindungstools wie Marketing- und Treueprogramme und Kompatibilität mit verschiedenen Hardware-Optionen. Sie können auch Online-Bestellungen verwalten und kontaktlose Zahlungen mühelos akzeptieren. Die minimale Einrichtungszeit des Systems erfordert wenig Schulung, was die Implementierung erleichtert.

Integrationen umfassen Square Appointments, Square Online, Square Loyalty, Square Marketing, Square Payroll, Square Invoices, Square for Retail, Square for Restaurants und Square KDS.

Pros and Cons

Pros:

- Anpassbare Werkzeuge

- Kontaktlose Zahlungen

- Erweiterte Inventaroptionen

Cons:

- Grundlegende Berichterstattung ist detailarm

- Einige Funktionen erfordern technisches Fachwissen

New Product Updates from Square

Square Improves Restaurant Service With Gratuity, Table, and Cart Updates

Square introduced updates for restaurant service, including pre-discount auto-gratuity calculations, table merging, and a real-time cart preview during item configuration. The enhancements help staff manage orders, checks, and pricing more efficiently. For more information, visit Square’s official site.

.

.Square ist eine fortschrittliche Point-of-Sale (POS)-Lösung, die auf verschiedene Geschäftstypen zugeschnitten ist, einschließlich Einzelhandel, Gastronomie und Dienstleistungsbranchen. Es erleichtert den Verkauf vor Ort und online, das Bestandsmanagement und die Kundenbindung durch integrierte Tools.

Warum ich Square gewählt habe: Square bietet ein benutzerfreundliches POS-System, einschließlich fortschrittlicher Bestandsverwaltung und Kundenbindungstools wie Marketing- und Treueprogramme. Sie können kontaktlose Zahlungen akzeptieren und Online-Bestellungen reibungslos verwalten. Darüber hinaus bietet Square anpassbare Optionen und eine minimale Einrichtungszeit, was den Einstieg erleichtert.

Hervorragende Funktionen & Integrationen:

Funktionen umfassen fortschrittliches Bestandsmanagement, Kundenbindungstools wie Marketing- und Treueprogramme und Kompatibilität mit verschiedenen Hardware-Optionen. Sie können auch Online-Bestellungen verwalten und kontaktlose Zahlungen mühelos akzeptieren. Die minimale Einrichtungszeit des Systems erfordert wenig Schulung, was die Implementierung erleichtert.

Integrationen umfassen Square Appointments, Square Online, Square Loyalty, Square Marketing, Square Payroll, Square Invoices, Square for Retail, Square for Restaurants und Square KDS.

Pros and Cons

Pros:

- Anpassbare Werkzeuge

- Kontaktlose Zahlungen

- Erweiterte Inventaroptionen

Cons:

- Grundlegende Berichterstattung ist detailarm

- Einige Funktionen erfordern technisches Fachwissen

New Product Updates from Square

Square Improves Restaurant Service With Gratuity, Table, and Cart Updates

Square introduced updates for restaurant service, including pre-discount auto-gratuity calculations, table merging, and a real-time cart preview during item configuration. The enhancements help staff manage orders, checks, and pricing more efficiently. For more information, visit Square’s official site.

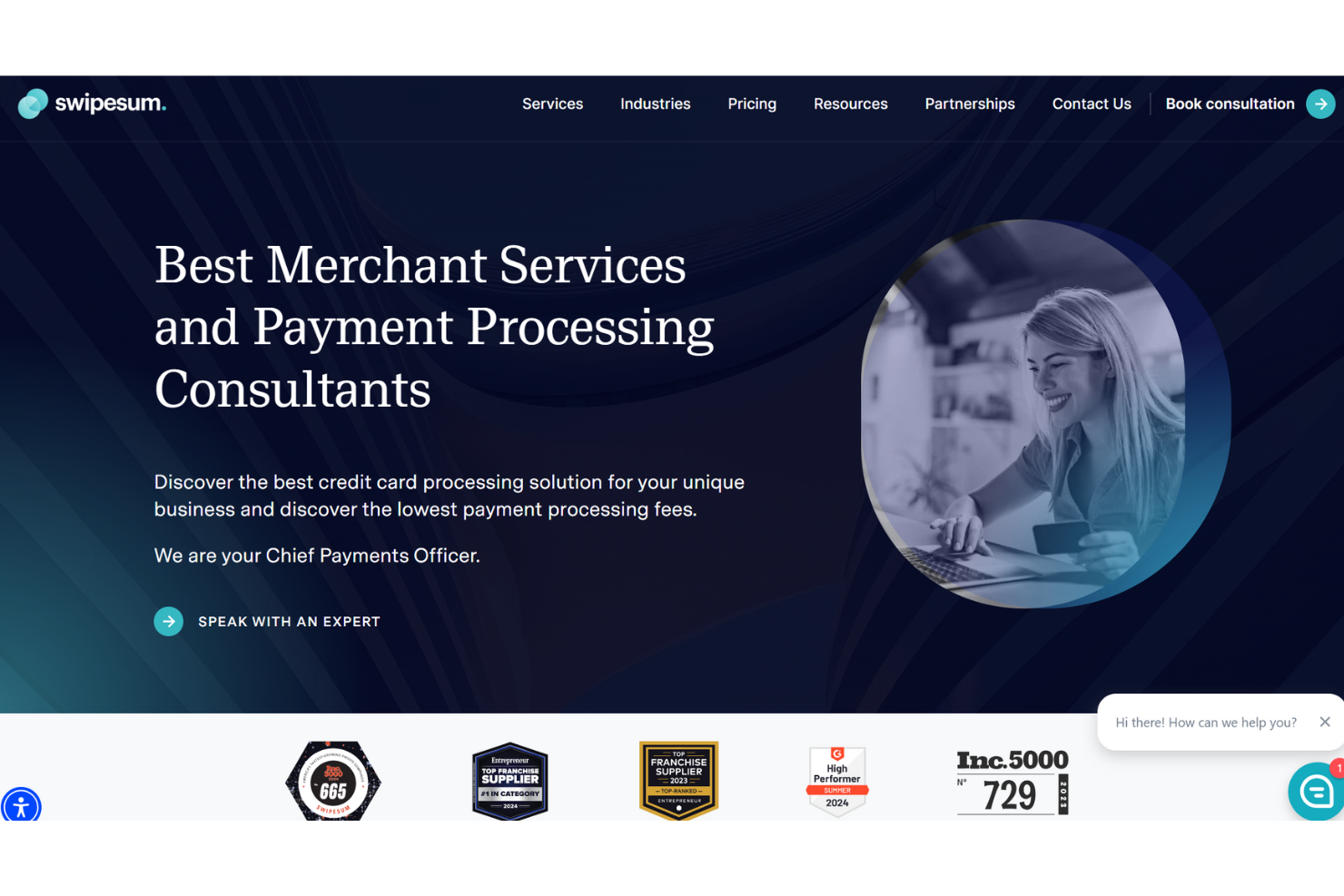

Swipesum ist ein Kreditkartenverarbeitungsunternehmen, das einen beratenden Ansatz verfolgt, um Unternehmen dabei zu helfen, die besten Zahlungslösungen zu den niedrigsten Raten zu finden. Im Gegensatz zu anderen Anbietern bindet Swipesum Sie nicht an ein einzelnes Verarbeitungssystem; stattdessen verbindet es Sie mit führenden Zahlungsabwicklern und Gateways.

Warum ich Swipesum gewählt habe: Durch seine proprietäre Plattform bietet Swipesum Unternehmen Zugang zu einer breiten Palette von Kreditkartenabwicklern. Es bietet auch Funktionen wie fortschrittliche Überwachungstools zur Überprüfung von Transaktionsgebühren und zur Beilegung von Streitigkeiten, um optimale Raten zu gewährleisten. Darüber hinaus steht das Swipesum-Team zur Verfügung, um bei individuellen Zahlungsintegrationen und -einrichtungen zu helfen, was es zu einer flexiblen Option für jedes Unternehmen macht, das effektive Zahlungslösungen sucht.

Hervorragende Funktionen & Integrationen:

Funktionen umfassen Staitment, ein KI-gestütztes Tool, das Ihnen hilft, Raten, Gebühren und Streitigkeiten in Echtzeit zu verfolgen. Sein erstklassiger Support beinhaltet dedizierte Account-Manager, sodass Sie immer direkten Zugang zu Unterstützung haben. Swipesum bietet auch umfassende Prüfungen von Händlerabrechnungen an, die Ihrem Team helfen, Kosteneinsparmöglichkeiten zu identifizieren und unnötige Ausgaben auf Ihren Abrechnungen zu reduzieren.

Integrationen umfassen Shopify, NetSuite, WooCommerce, Square, Stripe, Clover, Magento, QuickBooks, BigCommerce, Vend, Lightspeed und Salesforce.

Pros and Cons

Pros:

- Prozessorunabhängiger Ansatz ermöglicht flexible Anbieteroptionen

- KI-gesteuerte Kontoauszugsanalyse für transparente Gebührenverwaltung

- Unterstützt Rückbelastungsmanagement und Betrugsprävention

Cons:

- Maßgeschneiderte Lösungen können länger dauern, um eingerichtet zu werden

- Nicht ideal für Unternehmen, die eine Self-Service-Einrichtung bevorzugen

Swipesum ist ein Kreditkartenverarbeitungsunternehmen, das einen beratenden Ansatz verfolgt, um Unternehmen dabei zu helfen, die besten Zahlungslösungen zu den niedrigsten Raten zu finden. Im Gegensatz zu anderen Anbietern bindet Swipesum Sie nicht an ein einzelnes Verarbeitungssystem; stattdessen verbindet es Sie mit führenden Zahlungsabwicklern und Gateways.

Warum ich Swipesum gewählt habe: Durch seine proprietäre Plattform bietet Swipesum Unternehmen Zugang zu einer breiten Palette von Kreditkartenabwicklern. Es bietet auch Funktionen wie fortschrittliche Überwachungstools zur Überprüfung von Transaktionsgebühren und zur Beilegung von Streitigkeiten, um optimale Raten zu gewährleisten. Darüber hinaus steht das Swipesum-Team zur Verfügung, um bei individuellen Zahlungsintegrationen und -einrichtungen zu helfen, was es zu einer flexiblen Option für jedes Unternehmen macht, das effektive Zahlungslösungen sucht.

Hervorragende Funktionen & Integrationen:

Funktionen umfassen Staitment, ein KI-gestütztes Tool, das Ihnen hilft, Raten, Gebühren und Streitigkeiten in Echtzeit zu verfolgen. Sein erstklassiger Support beinhaltet dedizierte Account-Manager, sodass Sie immer direkten Zugang zu Unterstützung haben. Swipesum bietet auch umfassende Prüfungen von Händlerabrechnungen an, die Ihrem Team helfen, Kosteneinsparmöglichkeiten zu identifizieren und unnötige Ausgaben auf Ihren Abrechnungen zu reduzieren.

Integrationen umfassen Shopify, NetSuite, WooCommerce, Square, Stripe, Clover, Magento, QuickBooks, BigCommerce, Vend, Lightspeed und Salesforce.

Pros and Cons

Pros:

- Prozessorunabhängiger Ansatz ermöglicht flexible Anbieteroptionen

- KI-gesteuerte Kontoauszugsanalyse für transparente Gebührenverwaltung

- Unterstützt Rückbelastungsmanagement und Betrugsprävention

Cons:

- Maßgeschneiderte Lösungen können länger dauern, um eingerichtet zu werden

- Nicht ideal für Unternehmen, die eine Self-Service-Einrichtung bevorzugen

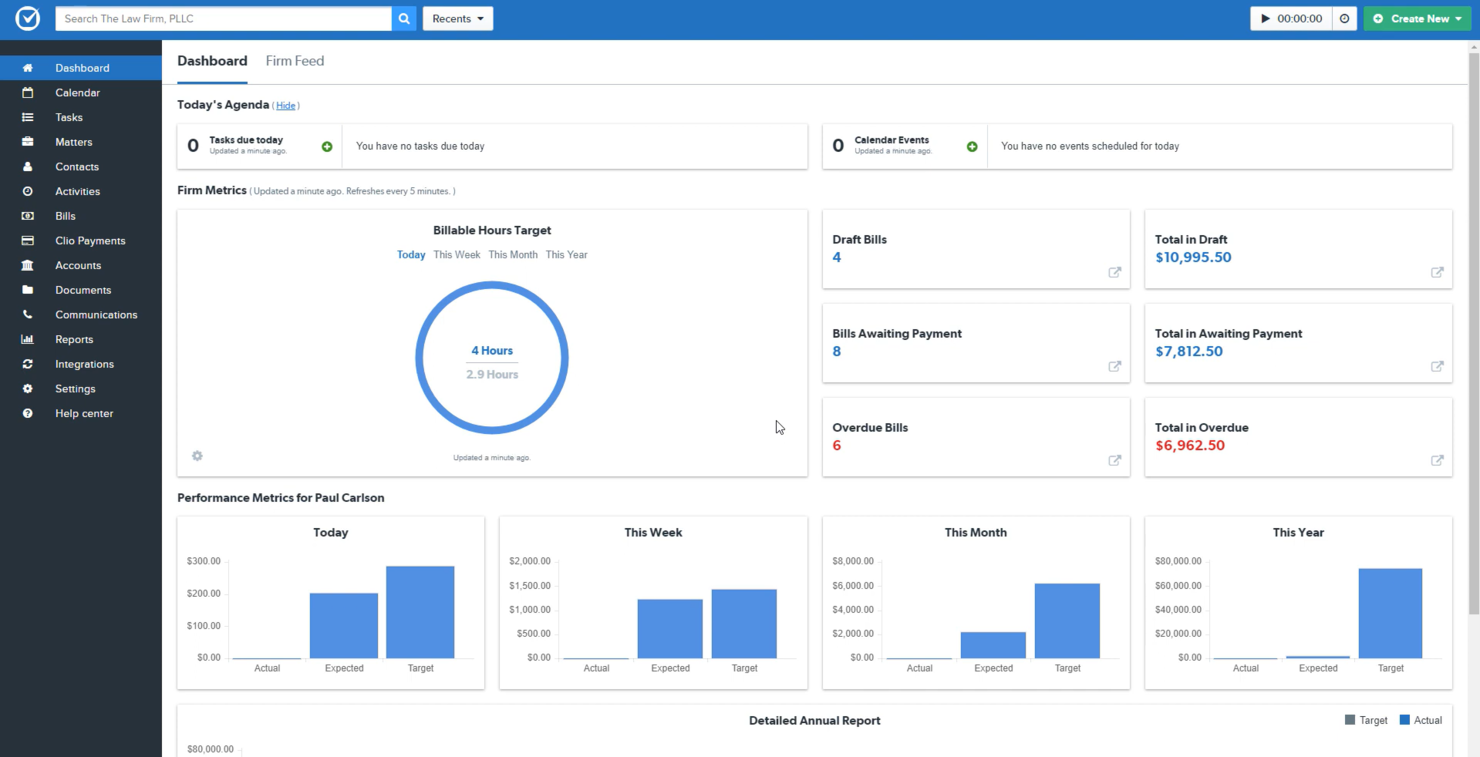

Clio Payments ist eine Online-Zahlungsverarbeitungslösung für Anwaltskanzleien, die Online- und persönliche Zahlungen ermöglicht. Es hilft, die Kundenerfahrung und den Cashflow durch anpassbare Zahlungspläne und Echtzeit-Finanzanalysen zu verbessern.

Warum ich Clio Payments gewählt habe: Clio Payments bietet automatisierte Zahlungsaufzeichnungen und Synchronisierung mit Buchhaltungsplattformen, um die Einhaltung der Treuhandbuchhaltungsregeln sicherzustellen. Es integriert sich nahtlos mit Clio Manage, wodurch Abrechnung und Zahlungen auf sichere und konforme Weise vereinfacht werden. Dadurch vereinfacht die Software das Management von Treuhandkonten und die Abrechnung von Mandanten, indem sie Funktionen wie automatisierte Zahlungserinnerungen und flexible Zahlungsoptionen bietet, was schnellere Einzüge und verbesserten Cashflow für Juristen gewährleistet.

Herausragende Funktionen & Integrationen:

Funktionen umfassen anpassbare Abrechnung, automatisierte Zahlungspläne und eine mobile App mit Tap-to-Pay-Funktionalität. Sie können auch von Echtzeit-Finanzanalysen und starken Sicherheitsmaßnahmen für Kundendaten profitieren.

Integrationen umfassen QuickBooks, Xero, Google Calendar, Microsoft Outlook, Zoom, Microsoft Teams, Dropbox, OneDrive, NetDocuments und LawPay.

Pros and Cons

Pros:

- Anpassbare Abrechnung

- Mobile App verfügbar

- Anpassbare Abrechnung

Cons:

- Begrenzte erweiterte Funktionen

- Erfordert Clio Manage für volle Funktionalität

Clio Payments ist eine Online-Zahlungsverarbeitungslösung für Anwaltskanzleien, die Online- und persönliche Zahlungen ermöglicht. Es hilft, die Kundenerfahrung und den Cashflow durch anpassbare Zahlungspläne und Echtzeit-Finanzanalysen zu verbessern.

Warum ich Clio Payments gewählt habe: Clio Payments bietet automatisierte Zahlungsaufzeichnungen und Synchronisierung mit Buchhaltungsplattformen, um die Einhaltung der Treuhandbuchhaltungsregeln sicherzustellen. Es integriert sich nahtlos mit Clio Manage, wodurch Abrechnung und Zahlungen auf sichere und konforme Weise vereinfacht werden. Dadurch vereinfacht die Software das Management von Treuhandkonten und die Abrechnung von Mandanten, indem sie Funktionen wie automatisierte Zahlungserinnerungen und flexible Zahlungsoptionen bietet, was schnellere Einzüge und verbesserten Cashflow für Juristen gewährleistet.

Herausragende Funktionen & Integrationen:

Funktionen umfassen anpassbare Abrechnung, automatisierte Zahlungspläne und eine mobile App mit Tap-to-Pay-Funktionalität. Sie können auch von Echtzeit-Finanzanalysen und starken Sicherheitsmaßnahmen für Kundendaten profitieren.

Integrationen umfassen QuickBooks, Xero, Google Calendar, Microsoft Outlook, Zoom, Microsoft Teams, Dropbox, OneDrive, NetDocuments und LawPay.

Pros and Cons

Pros:

- Anpassbare Abrechnung

- Mobile App verfügbar

- Anpassbare Abrechnung

Cons:

- Begrenzte erweiterte Funktionen

- Erfordert Clio Manage für volle Funktionalität

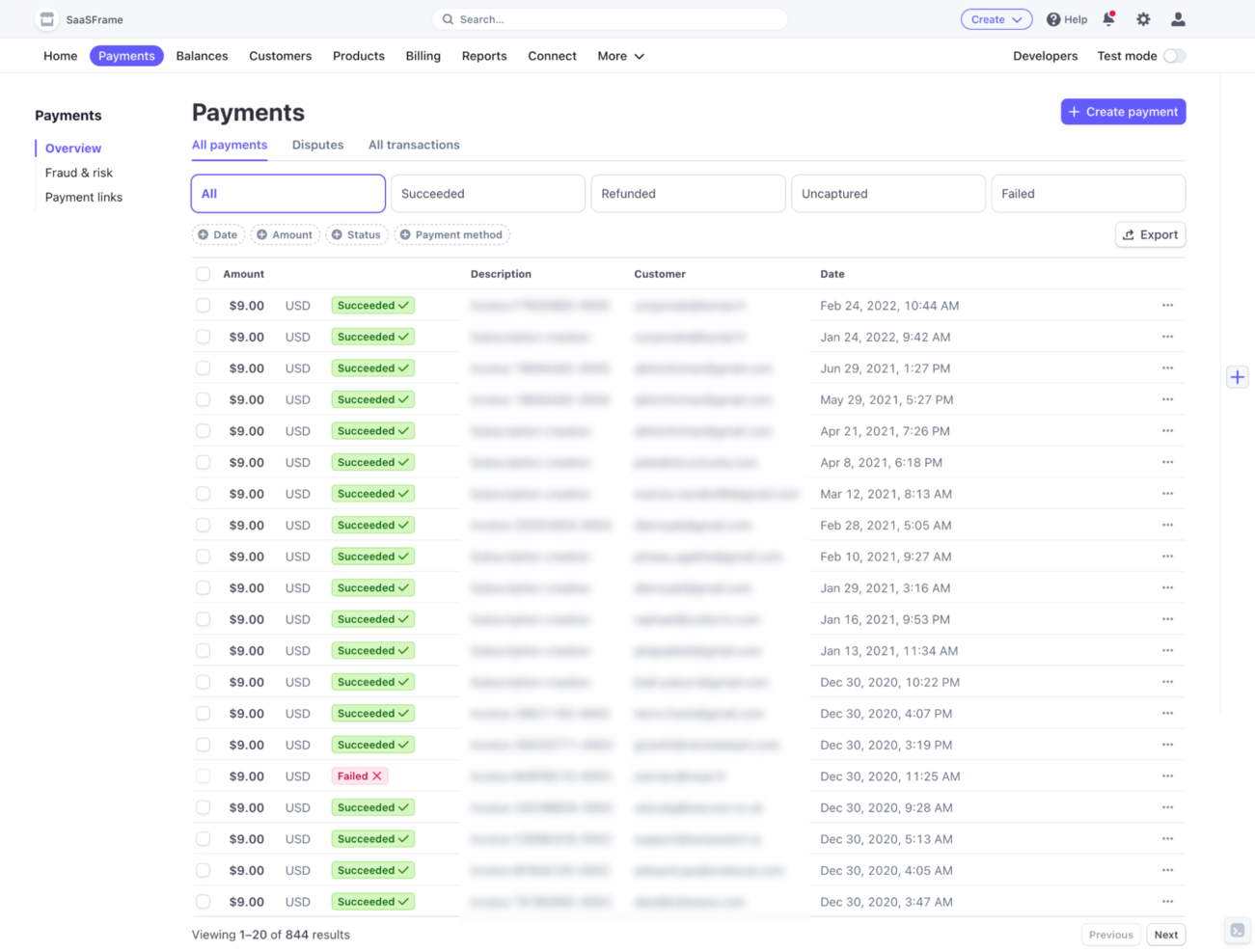

Stripe ist eine Finanzinfrastrukturplattform für Unternehmen jeder Größe, um Online- und persönliche Zahlungen zu akzeptieren. Es hilft Unternehmen, Zahlungen zu verwalten, Auszahlungen zu senden und finanzielle Abläufe zu automatisieren.

Warum ich Stripe gewählt habe: Stripe bietet ein einheitliches Dashboard zur Verwaltung der Geschäftsabläufe und umfassende Tools für Entwickler, um Zahlungen in ihre Anwendungen zu integrieren. Es kann globale Zahlungsunterstützung in über 135 Währungen abwickeln, was sicherstellt, dass Ihr Unternehmen international tätig sein kann. Stripe legt auch großen Wert auf Sicherheit mit Funktionen wie 3D Secure-Authentifizierung und fortschrittlichen Betrugsmanagement-Tools.

Herausragende Funktionen & Integrationen:

Funktionen umfassen anpassbare Checkout-Optionen, globale Zahlungsunterstützung in über 135 Währungen und 3D Secure-Authentifizierung für zusätzliche Sicherheit. Sie können auch von Echtzeitberichterstattung und 24/7-Support profitieren, um Ihre finanziellen Abläufe effizient zu verwalten. Zusätzlich bietet Stripe ein einheitliches Dashboard für optimierte Abläufe und Entwickler-Tools für eine einfache Integration.

Integrationen umfassen Shopify, WooCommerce, Xero, QuickBooks, NetSuite, Salesforce, HubSpot, Magento, BigCommerce und Squarespace.

Pros and Cons

Pros:

- Anpassbarer Checkout

- Echtzeit-Berichterstattung

- Globale Zahlungsunterstützung

Cons:

- Keine Offline-Unterstützung

- Währungsumrechnungskosten

Stripe ist eine Finanzinfrastrukturplattform für Unternehmen jeder Größe, um Online- und persönliche Zahlungen zu akzeptieren. Es hilft Unternehmen, Zahlungen zu verwalten, Auszahlungen zu senden und finanzielle Abläufe zu automatisieren.

Warum ich Stripe gewählt habe: Stripe bietet ein einheitliches Dashboard zur Verwaltung der Geschäftsabläufe und umfassende Tools für Entwickler, um Zahlungen in ihre Anwendungen zu integrieren. Es kann globale Zahlungsunterstützung in über 135 Währungen abwickeln, was sicherstellt, dass Ihr Unternehmen international tätig sein kann. Stripe legt auch großen Wert auf Sicherheit mit Funktionen wie 3D Secure-Authentifizierung und fortschrittlichen Betrugsmanagement-Tools.

Herausragende Funktionen & Integrationen:

Funktionen umfassen anpassbare Checkout-Optionen, globale Zahlungsunterstützung in über 135 Währungen und 3D Secure-Authentifizierung für zusätzliche Sicherheit. Sie können auch von Echtzeitberichterstattung und 24/7-Support profitieren, um Ihre finanziellen Abläufe effizient zu verwalten. Zusätzlich bietet Stripe ein einheitliches Dashboard für optimierte Abläufe und Entwickler-Tools für eine einfache Integration.

Integrationen umfassen Shopify, WooCommerce, Xero, QuickBooks, NetSuite, Salesforce, HubSpot, Magento, BigCommerce und Squarespace.

Pros and Cons

Pros:

- Anpassbarer Checkout

- Echtzeit-Berichterstattung

- Globale Zahlungsunterstützung

Cons:

- Keine Offline-Unterstützung

- Währungsumrechnungskosten

Braintree Direct ist eine Online-Zahlungslösung für Unternehmen, um effizient verschiedene Zahlungsmethoden wie Kreditkarten, PayPal und digitale Geldbörsen zu akzeptieren. Es bietet wichtige Funktionen wie Betrugserkennung, Datensicherheit und Transaktionsberichte.

Warum ich Braintree Direct gewählt habe: Braintree Direct bietet eine breite Palette von Zahlungsmethoden, einschließlich Karten und digitaler Geldbörsen, was es vielseitig für unterschiedliche Geschäftsanforderungen macht. Sie werden die soliden Betrugserkennungstools schätzen, die helfen, Ihre Transaktionen zu schützen. Die Plattform unterstützt auch globale Skalierbarkeit, sodass Ihr Unternehmen ohne Einschränkungen bei der Zahlungsabwicklung wachsen kann.

Herausragende Funktionen & Integrationen:

Funktionen umfassen Betrugserkennungstools, Datensicherheit und Transaktionsberichte. Sie können auch wiederkehrende Abrechnungen verwalten und umfassende Berichtsfunktionen nutzen.

Integrationen umfassen PayPal, Venmo, Apple Pay, Google Pay, Visa, Mastercard, American Express, Discover, JCB und UnionPay.

Pros and Cons

Pros:

- Globale Reichweite

- Starke Betrugserkennung

- Vielfältige Zahlungsmethoden

Cons:

- Begrenzte Reporting-Tools ab Werk

- Gelegentlich langsame Transaktionsverarbeitung

Braintree Direct ist eine Online-Zahlungslösung für Unternehmen, um effizient verschiedene Zahlungsmethoden wie Kreditkarten, PayPal und digitale Geldbörsen zu akzeptieren. Es bietet wichtige Funktionen wie Betrugserkennung, Datensicherheit und Transaktionsberichte.

Warum ich Braintree Direct gewählt habe: Braintree Direct bietet eine breite Palette von Zahlungsmethoden, einschließlich Karten und digitaler Geldbörsen, was es vielseitig für unterschiedliche Geschäftsanforderungen macht. Sie werden die soliden Betrugserkennungstools schätzen, die helfen, Ihre Transaktionen zu schützen. Die Plattform unterstützt auch globale Skalierbarkeit, sodass Ihr Unternehmen ohne Einschränkungen bei der Zahlungsabwicklung wachsen kann.

Herausragende Funktionen & Integrationen:

Funktionen umfassen Betrugserkennungstools, Datensicherheit und Transaktionsberichte. Sie können auch wiederkehrende Abrechnungen verwalten und umfassende Berichtsfunktionen nutzen.

Integrationen umfassen PayPal, Venmo, Apple Pay, Google Pay, Visa, Mastercard, American Express, Discover, JCB und UnionPay.

Pros and Cons

Pros:

- Globale Reichweite

- Starke Betrugserkennung

- Vielfältige Zahlungsmethoden

Cons:

- Begrenzte Reporting-Tools ab Werk

- Gelegentlich langsame Transaktionsverarbeitung

Weitere Kreditkartenabwicklungssoftware

Hier sind einige weitere Kreditkartenabwicklungssoftwares, die es nicht auf meine Shortlist geschafft haben, aber trotzdem einen Blick wert sind:

- GoCardless

Am besten für Lastschriftzahlungen

- GoCardless

Am besten für Lastschriftzahlungen

- Sage Debit and Credit Card Processing

Am besten für ERP-Integration

- Sage Debit and Credit Card Processing

Am besten für ERP-Integration

- NetSuite Payment Processing

Am besten für integrierte ERP-Zahlungen

- NetSuite Payment Processing

Am besten für integrierte ERP-Zahlungen

- BlueSnap

Am besten für globale Zahlungsorchestrierung

- BlueSnap

Am besten für globale Zahlungsorchestrierung

- Spreedly

Am besten für vielfältige Zahlungsmethoden

- Spreedly

Am besten für vielfältige Zahlungsmethoden

- Versapay

Am besten für AR-Automatisierung und Zusammenarbeit

- Versapay

Am besten für AR-Automatisierung und Zusammenarbeit

- Clearly Payments

Am besten für die niedrigsten Bearbeitungsgebühren

- Clearly Payments

Am besten für die niedrigsten Bearbeitungsgebühren

- Jobber

Am besten für Außendienstunternehmen

- Jobber

Am besten für Außendienstunternehmen

- Lightspeed

Am besten für Einzelhandels- und Restaurant-Kassensysteme

- FastSpring

Am besten für Software- und SaaS-Verkäufe

- Plooto

Am besten für die Automatisierung von Geschäftszahlungen

- Adyen

Am besten für die weltweite Zahlungsakzeptanz

{kind=link}

Weitere Übersichten zu Zahlungssoftwares

Wenn Sie sich noch andere Lösungen im Zahlungsbereich anschauen möchten, haben wir Übersichten für verschiedene Anwendungsfälle erstellt:

- Zahlungsabwicklungssoftware für Nonprofits

- Open-Source-Zahlungsabwicklungssoftware

- Abo-Abrechnungssoftware

- Systeme für wiederkehrende Zahlungen

- Alternativen zu Stripe

Wie ich Kreditkarten-Abwicklungssoftware bewerte

Ich teile meine Bewertung in zwei Ebenen auf: Das Grundlegende, das jeder Checkout benötigt—EMV, Kartenakzeptanz, PCI-Konformität—und die Unterscheidungsmerkmale, durch die ein Anbieter besser zu bestimmten Anforderungen passt als ein anderer.

Kernfunktionalität (Mindestvoraussetzung für diese Liste)

Wenn ich Werkzeuge für meine Liste auswähle, bewerte ich jedes auf einer Skala von 0 (bietet die Funktion nicht an) bis 5 (ist in diesem Bereich herausragend) hinsichtlich jeder unten aufgeführten Kernfunktionalität. Anschließend berechne ich die Gesamtpunktzahl des Tools als Prozentsatz. Jedes Tool muss mindestens 65% der Gesamtpunktzahl erreichen, um berücksichtigt zu werden.

- Kartenzahlungsakzeptanz: Ich prüfe, ob ein Anbieter alle großen Kartenmarken – Visa, Mastercard, Amex, Discover – sowohl für Kartenzahlungen vor Ort als auch für Online-Transaktionen unterstützt.

- POS- & Terminalintegration: Für Verkaufsteams ist Hardware gefragt, die mit ihrer bestehenden Umgebung funktioniert. Daher bewerte ich EMV-Chip-, NFC/Contactless- und Magnetstreifen-Terminalunterstützung sowie die Kompatibilität mit POS-Systemen.

- PCI-Konformität & Sicherheit: Ich achte auf PCI-DSS-Konformität, Tokenisierung und Verschlüsselungsstandards sowie zusätzliche Tools zur Betrugsprävention, die Kartendaten am Point-of-Sale schützen.

- Transparente Gebührenstruktur: Preisgestaltung muss nachvollziehbar sein—ich erkenne, ob Interchange-Plus-, Festpreis- oder Stufenmodelle klar offen kommuniziert werden und ob monatliche oder versteckte Gebühren im Vorfeld angegeben werden.

- Omnichannel-Zahlungsunterstützung: Ein Händler, der im Laden, online und über das Handy verkauft, sollte nicht drei verschiedene Anbieter benötigen. Ich prüfe daher einheitliche Zahlungsabwicklung über alle Verkaufskanäle hinweg.

- Berichtswesen & Abstimmung: Ich betrachte den Umfang der Transaktionsberichte, die Transparenz bei der Sammelabrechnung, das Management von Rückbuchungen und ob Einzahlungsdaten für Buchhaltungszwecke sauber abgeglichen werden können.

Sobald ich eine Liste von Tools habe, die diese Kriterien erfüllen, schaue ich mir die Faktoren an, die jede Plattform besonders machen.

Unterscheidungsmerkmale (Was Anbieter voneinander abhebt)

So vergleiche und kontrastiere ich verschiedene Anbieter:

Hervorstechende Funktionen

Die Auszahlung am nächsten Tag ist relevant für Händler, die auf täglichen Cashflow angewiesen sind, um Regale aufzufüllen oder Löhne zu zahlen. Ich schaue außerdem, ob ein Anbieter Offline-Zahlungsmodi unterstützt—wenn während des Samstagstrubels das Internet ausfällt, müssen Transaktionen zwischengespeichert und nach Wiederherstellung der Verbindung abgewickelt werden können. Programme für Aufschläge und Barzahlungsrabatte können die Abwicklungskosten deutlich senken, daher prüfe ich, ob diese Funktionen integriert und regional zulässig sind. Für Händler mit mehreren Filialen schaue ich, ob Berichte und Händlerkonten unter einer einzigen Hierarchie zusammengeführt werden können.

Über die Funktionen hinaus

Die Gesamtkostenbetrachtung geht über den ausgeschriebenen Preis hinaus—ich bewerte, ob Anbieter PCI-Gebühren, Rückbuchungsgebühren und Strafgebühren für vorzeitige Kündigung offenlegen, bevor Sie etwas unterschreiben. Die Einbindung in die technische Infrastruktur des Handels hat ebenfalls Gewicht: Ein Anbieter, der sich nahtlos mit Ihrem POS, Ihrer Buchhaltungssoftware und Ihrem Onlineshop verbindet, spart jeden Monat viele Stunden manuellen Abgleichs. Ich betrachte auch die Geschwindigkeit beim Händler-Onboarding, besonders bei saisonalen Unternehmen, die Konten und Terminals kurzfristig für bevorstehende Hochphasen benötigen.

Was ist Kreditkartenabwicklungssoftware?

Kreditkartenabwicklungssoftware ist das System, das Kartenzahlungen autorisiert, abwickelt und verbucht – online, im Ladengeschäft und mobil – und dabei Ihre PCI-Compliance sowie Daten-Tokenisierung sicherstellt. Diese Tools verbinden Ihr POS, Ihren Onlineshop und Ihr Backoffice mit Zahlungsabwicklern und Zahlungs-Gateways, sodass Geld fließt und Buchungen stimmen.

Diese Software übernimmt sowohl Kartenzahlungen mit als auch ohne physische Kartenpräsenz, unterstützt Wallets und wiederkehrende Abrechnungen und bietet zusätzliche Schutzmechanismen wie Betrugserkennung (AVS, CVV, 3-D Secure), Rückbuchungs-Workflows und automatisierte Berichterstattung.

Die besseren Plattformen bieten Ihnen eine saubere Abstimmung, eine schnelle Finanzierung und volle Transparenz bei den Gebühren.

Teams nutzen sie, um den Checkout zu beschleunigen, Ablehnungen und Rückbuchungen zu reduzieren und Auszahlungen sowie Einzahlungen zu zentralisieren – ohne Terminals oder Tabellenkalkulationen überwachen zu müssen. Kurz gesagt: Es ist der Zahlungsantrieb hinter Ihren Kassen und Produktseiten, entwickelt, um Margen zu schützen und den Betrieb am Laufen zu halten.

Wie Sie Software für die Kreditkartenabwicklung auswählen

Sie wollen schnelle Kassen, übersichtliche Buchhaltung und kalkulierbare Gebühren. Mit dieser Roadmap schneiden Sie durch das Marketing, vergleichen wirklich Gleiches mit Gleichem und finden einen Zahlungsdienstleister, der zu Ihrem echten Mix passt – im Geschäft, online und überall, wo Sie verkaufen.

| Schritt | Was ist zu tun | Profi-Tipp |

|---|---|---|

| Volumen und Kanäle quantifizieren | Ordnen Sie monatliche Transaktionen nach Präsenz, Online und MOTO sowie Spitzentagen und durchschnittlichem Betrag. | Nutzen Sie die Daten der letzten 3–6 Monate um Saisonalität abzubilden und Spitzen realistisch zu erfassen. |

| Erforderliche Integrationen definieren | Führen Sie benötigte POS-, E-Commerce-, ERP- und Buchhaltungssysteme samt exakter Version auf. | Priorisieren Sie Integrationen als „blockierend“, „wichtig“ und „nice to have“, um die Anbieter schneller zu filtern. |

| Preismodell wählen | Entscheiden Sie sich je nach Volumen, Mix und Risiko für Festpreis, Interchange-plus oder gemischtes Modell. | Verlangen Sie den effektiven Satz für Ihren Mix – Visa/MC/Amex, Präsenz vs. Online – statt eines allgemeinen Angebots. |

| Angebote direkt vergleichen | Senden Sie eine einzige RFP-Vorlage mit identischem Umfang, Volumina und Hardware-Annahmen. | Fordern Sie ein Gebührensheet mit detailliert aufgeführten Gebühren für Assessments, Cross-Border, Zuschläge und Erstattungen an. |

| Genehmigungen und Latenz testen | Führen Sie Sandbox- und Live-Tests durch, um Autorisierungsquoten, Wiederholungen und Geschwindigkeit zu messen. | Verfolgen Sie Ablehnungen nach BIN, Wallet und Netzwerktokenisierung, um schnelle Optimierungen zu erkennen. |

| Abstimmung und Reporting prüfen | Bestätigen Sie Einzahlungszeitpunkt, Batch-Reports, Gebührenübersicht und Exportformate. | Stimmen Sie für zwei Wochen Testeinzahlungen komplett ab, damit die Bücher stimmen. |

| Betrugsprävention und Disputmanagement bewerten | Aktivieren Sie AVS, CVV, 3-D Secure, Velocity-Regeln und Chargeback-Workflows. | Messen Sie Auswirkungen auf Konversion und Erfolgsquote – Regeln sollten niemals den Umsatz einbrechen lassen. |

| Hardware und Nutzererlebnis pilotieren | Testen Sie Terminals, kontaktloses Bezahlen und Fallback-Flows mit echtem Personal und realen Warteschlangen. | Testen Sie Offline-Verhalten, Teilgenehmigungen, Trinkgeld, Splits und Belege vor dem Start. |

| Verträge und Risiken prüfen | Überprüfen Sie Vertragslaufzeit, Gebühren bei vorzeitiger Kündigung, Bedingungen für Gebührenerhöhungen und Rücklagen. | Handeln Sie Hardware-Besitz, PCI-Geltungsbereich und SLAs aus – und lassen Sie alles schriftlich festhalten. |

| Onboarding und Support bestätigen | Einigen Sie sich auf Implementierungsplan, Schulung und 24/7-Support mit klarer Eskalation. | Verlangen Sie feste Ansprechpartner, eine Checkliste für die Umstellung und einen Plan für eine Rückabwicklung in der ersten Woche. |

Funktionen von Kreditkartenabwicklungs-Software

Was im Alltag zählt – an der Kasse, online und in Ihrer Buchhaltung.

- EMV-, NFC- und Wallet-Unterstützung. Chip, kontaktlos und Apple/Google Pay ohne Umwege abdecken.

- Netzwerktokenisierung. PANs durch Token ersetzen, um Genehmigungen zu erhöhen und Betrugsrisiken zu senken.

- Intelligentes Wiederholen und Routing. Fehlgeschlagene Autorisierungen wiederholen und an den leistungsstärksten Anbieter weiterleiten.

- Level 2/3 Datenerfassung. Erweiterte Felder übermitteln, um niedrigere B2B-Gebühren zu erhalten, wo möglich.

- 3-D Secure 2 und Risikoregeln. Starke Authentifizierung ergänzen, ohne die Konversionsrate zu zerstören.

- Chargeback-Management. Alerts, Vorlagen für Beweise und Automatisierung, um Umsätze zu schützen.

- Zentrale Berichte und Exporte. Einzahlungen, Gebühren und Batches mit buchhaltungsfertigen CSVs oder APIs verknüpfen.

- Entwicklerfreundliche APIs. Klare Dokumentation, SDKs, Webhooks und eine echte Sandbox für Testpläne.

- Bereit für Hardware. Moderne EMV-Terminals, Remote Key Injection und zuverlässig funktionierender Offlinemodus.

- Mehrwährungs- und lokale Zahlungsmethoden. Preise, Präsentation und Abwicklung vor Ort mit bevorzugten Optionen.

- Reduktion des PCI-Aufwands. Gehostete Felder, Iframe-Checkout und Token-Storage reduzieren Ihren PCI-Anwendungsbereich drastisch.

- Rollen und Prüfprotokolle. Feingranulare Rechte und Protokolle, damit Finanzabteilung und Prüfer zufrieden sind.

Vorteile von Software für Kreditkartenabwicklung

Warum diese Funktionen für Betreiber wichtig sind – und nicht nur für das Datenblatt.

- Höhere Genehmigungsquoten. Routing, Tokens und Wiederholungen führen zu mehr akzeptierten Warenkörben und Tickets.

- Niedrigere effektive Gebühren. Optimierung des Interbankensatzes und weniger Rückbuchungen senken die Gesamtkosten, nicht nur die ausgewiesenen Sätze.

- Schnellere Auszahlung. Planbare Abrechnungsfenster verbessern den Cashflow und den Warenumschlag.

- Einfachere Abstimmung. Klare Zuordnung von Batches und Gebühren verkürzt das Monatsende und reduziert die Zeit am Spreadsheet.

- Weniger Betrugsprobleme. Risikowerkzeuge erkennen schädlichen Traffic frühzeitig und vereinfachen die Bearbeitung von Streitfällen.

- Besseres Kundenerlebnis. Schnelle Bezahlvorgänge, gespeicherte Karten und vertrauenswürdige Wallets sorgen für schnelle Abläufe.

- Weniger Compliance-Aufwand. Tokenisierung und ausgelagerte Felder verringern den PCI-Umfang und Audit-Aufwand.

- Operative Resilienz. Fallback- und Offline-Prozesse ermöglichen Zahlungen auch bei Störungen.

- Skalierbares Wachstum. Multichannel-, Mehrwährungs- und lokale Zahlungsmethoden unterstützen die Expansion ohne grundlegende Änderungen.

- Anbieterflexibilität. Orchestrierung und portable Tokens verringern Lock-in-Risiken, wenn sich Ihre Anforderungen ändern.

Kosten & Preise für Kreditkarten-Abwicklungssoftware

Die Preisgestaltung wirkt zunächst einfach, bis die einzelnen Positionen sich summieren. Ich orientiere mich am Effektivsatz – dem, was Sie wirklich nach Genehmigungen, Rückerstattungen, Rückbuchungen und Auslandsumsätzen bezahlen – und prüfe dann die Vertragsbedingungen und Hardware, damit die Kalkulation auch während des Betriebs aufgeht.

Die meisten Anbieter bündeln Gebühren in eines von vier Modellen. Nutzen Sie diese Bandbreiten als Grundlage, um die tatsächlichen Kosten vor Auswahl eines Modells zu berechnen:

| Modell | Durchschnittlicher Preis | Typische Merkmale | Am besten geeignet für |

|---|---|---|---|

| Pay-as-you-go mit Festpreis | Vor Ort ~2,3%–2,7% + $0,05–$0,15; online ~2,9%–3,5% + $0,30–$0,50; manuell ~3,3%–3,5% + $0,09–$0,30 | Einfache Einrichtung, integriertes Gateway, vorhersehbare Transaktionsgebühren, minimale monatliche Kosten | Startups und kleine Verkäufer, die schnell starten möchten |

| Interchange-Plus (Händlerkonto) | Interbankensatz + 0,15%–0,50% + $0,05–$0,25 pro Transaktion, oft $0–$25 monatlich | Verhandelbare Aufschläge, separates Gateway möglich, volle Transparenz bei Gebühren, Mengenvorteile | Wachsende Unternehmen, die auf einem optimalen Effektivsatz abzielen |

| Abonnement/Mitgliedschaft („Großhandel“) | $49–$199+ monatliche Gebühr + Interbankensatz + $0,05–$0,15 pro Transaktion | Großhandelstarife, geringer Pro-Transaktion-Aufschlag, planbare monatliche Kosten, höherer Break-even-Punkt | Mittlere bis große Händler mit Fokus auf niedrigste Gesamtgebühren |

| Gestaffelt/Gemischt | Qualifiziert 1,4%–2,0%, mittel-qualifiziert 2,0%–2,8%, nicht qualifiziert 2,8%–4,0%+ (+$0,10–$0,25) | Vereinfachte Kategorien, intransparente Qualifikationsregeln, variable Effektivrate | Käufer mit Priorität auf Einfachheit, die Vertragsabrechnungen regelmäßig prüfen |

Zusätzliche zu erwartende Kosten

- Interchange und Netzgebühren. Nicht verhandelbare Netzwerkgebühren unter jedem Aufschlag – kalkulieren Sie mit Ihrem konkreten Kartenmix.

- Prozessor-Aufschlag. Festpreis, Interchange-Plus, Mitglieder- oder Staffelmodell – fordern Sie immer den Effektivsatz anhand Ihrer Daten an.

- Gateway und Tokenisierung. Monatliche Zugangskosten, Transaktionsgebühren, Karten-Tresor und Netzwerk-Token-Kosten.

- Grenzüberschreitungen und Währungsumrechnung. Für internationale Karten und Umrechnungen sind zusätzliche Prozentpunkte einzuplanen.

- Rückbuchungen und Beleganforderungen. Fallbezogene Gebühren sowie Kosten für die Vertretung – prüfen Sie die Erfolgsquote für echtes Risiko.

- PCI und Compliance. Jährliche PCI-Programmgebühren und mögliche Sanktionen bei Verstößen.

- Hardware und Zubehör. EMV-Terminals, Halterungen, Schlüsselinitialisierung, Fernwartung und Ersatzservice.

- Support und Zusatzmodule. Premium-Supportstufen, Risikotools (3-D Secure, Scoring), Rechnungsstellung und Abo-Module.

- Vertragsbedingungen. Vorfälligkeitsgebühren, automatische Verlängerungen, monatliche Mindestumsätze und Reserven – verhandeln oder ablehnen.

FAQs zur Kreditkartenabrechnungssoftware

Hier finden Sie Antworten auf häufig gestellte Fragen zur Kreditkartenabrechnungssoftware:

Wie kann ich die Gesamtkosten für Kreditkartenabwicklung am besten modellieren?

Nutzen Sie Ihre realen Daten der letzten 3–6 Monate. Teilen Sie das Volumen nach Bezahlart (Karte vor Ort vs. online), Kartennetzwerk, durchschnittlichem Ticketwert und Rückerstattungs-/Chargeback-Quoten auf.

Vergleichen Sie jeden Anbieter auf derselben Basis – Gebühren, Gateway, monatliche Kosten und Hardware – und berechnen Sie dann die Effektivrate = Gesamtkosten ÷ Bruttoumsatz. Rechnen Sie zu erwartende Auslands-/FX- und Streitfallkosten hinzu. Vergleichen Sie verschiedene Szenarien (aktueller Mix vs. Hochsaison vs. Wachstumsplan), damit Sie kein Modell wählen, das nur auf dem Papier funktioniert.

Brauche ich einen PSP oder ein vollständiges Händlerkonto?

PSPs ermöglichen einen schnellen Start mit Pauschalpreisen und wenig Aufwand bei der Einrichtung – ideal für einfache Integrationen und Mischkanäle. Ein echtes Händlerkonto braucht länger für die Prüfung, bietet aber Interchange-Plus- oder Abonnementpreise, mehr Kontrolle und günstigere Tarife bei höheren Volumen.

Wenn Ihnen Level-2/3-Ersparnisse, Flexibilität bei Netzwerktokenisierung oder Zahlungsrouting wichtig sind, lohnt sich ein Händlerkonto (oder eine Orchestrierungsschicht darüber). Wenn Ihre Anforderungen einfach sind und die Zeit bis zum Livegang wichtiger ist als einzelne Basispunkte zu sparen, reicht ein PSP aus.

Wie sollte ich Genehmigungsquoten zwischen Anbietern vergleichen?

Machen Sie einen Pilotversuch, keinen Demotest. Erfassen Sie die Basiswerte der Autorisierungen nach Kanal, Kartenmarke und Wallet und vergleichen Sie dann per A/B-Test mit dem Wettbewerber bei identischem Datenverkehr.

Verfolgen Sie Ablehnungen nach Fehlercode und BIN, messen Sie Zugewinne durch Netzwerktoken und intelligente Wiederholungsversuche und beobachten Sie die Latenz beim Checkout. Eine Steigerung der Genehmigungsquote um 1–2 % ist signifikant – stellen Sie sie dem Umsatz pro Tausend Versuchen gegenüber, damit die Finanzabteilung den Effekt erkennt und nicht nur den Prozentwert sieht.

Welche Vertragsbedingungen bei Kreditkartenabrechnung sollte ich genau prüfen?

Achten Sie auf vorzeitige Kündigungsgebühren, automatische Verlängerungen, monatliche Mindestumsätze, Reserveanforderungen, Klauseln wie “wir können Preise jederzeit ändern” sowie PCI-/Nichtkonformitätsstrafen. Klären Sie, ob Hardware Eigentum ist oder gemietet wird, Austauschrichtlinien sowie die Frage nach den Kosten für Key Injection.

Fordern Sie SLAs zu Verfügbarkeit, Auszahlungsgeschwindigkeit und Kommunikationsprozessen bei Vorfällen an. Lassen Sie sich ein einseitiges Gebührenverzeichnis mit Erläuterung aller Positionen geben – Entgelte, Auslandseinsätze, Rückerstattungen, Chargebacks und Batch-Gebühren – und fügen Sie dies dem Vertrag bei, damit es verbindlich ist.

Kann ich den Zahlungsdienstleister wechseln, ohne gespeicherte Karten und Abos zu verlieren?

Ja – planen Sie eine Token-Migration. Nutzen Sie ein unabhängiges Vault oder Netzwerktoken, damit Kartendaten nicht bei einem Anbieter festhängen. Stimmen Sie einen “Token-Swap” mit beiden Dienstleistern ab, aktivieren Sie während der Umstellung Dual Processing und informieren Sie nur dort Kunden, wo eine erneute Zustimmung erforderlich ist.

Testen Sie Rückerstattungen, wiederkehrende Buchungen und noch offene Autorisierungen vor der finalen Umstellung. Halten Sie für die erste Woche einen Rückweg bereit und führen Sie tägliche Abstimmungen durch, bis die Einzahlungen sauber passen.

Wie minimiere ich Chargebacks, ohne die Conversion zu verschlechtern?

Fangen Sie bei den Basics an: Klar erkennbare Buchungstexte, AVS/CVV und eindeutige Rückgabe-/Erstattungsbedingungen. Setzen Sie 3-D Secure gezielt ein – also mit zusätzlicher Prüfung bei hohem Risiko, nicht pauschal für alle Transaktionen. Aktivieren Sie Velocity-Regeln, Geräte-Fingerprinting und Negativlisten, wo diese Vorteile bringen.

Versenden Sie mit verfolgbaren Versandmethoden, erfassen Sie Unterschriften bei hochpreisigen Orders und arbeiten Sie mit Vorlagetexten für Nachweise. Nach dem Kauf helfen Alerts und automatische Verteidigung, danach analysieren Sie Erfolgsquote und False Positives – damit Sie keine guten Kunden aussperren.

Wählen Sie eine Kreditkartenabrechnung, die sich selbst bezahlt macht

Sie sind hierher gekommen, um Gebühren zu senken, den Checkout zu beschleunigen und eine saubere Buchhaltung sicherzustellen. Dieser Leitfaden hat die besten Plattformen verglichen, die wichtigsten Kriterien aufgezeigt und Preisstrukturen erklärt – damit Sie nach Effektivrate, Kontrolle und Passgenauigkeit für Ihren Technologie-Stack vergleichen können.

Starten Sie mit Ihren eigenen Zahlen, nicht mit einem Prospekt. Modellieren Sie die Gesamtkosten auf Basis Ihrer realen Mischung, testen Sie Anbieter auf Verbesserung der Genehmigungsquoten und sichern Sie sich Bedingungen, die später keine bösen Überraschungen bereiten.

Wenn ein Anbieter keine schnelleren Abläufe, bessere Abstimmung und planbaren Cashflow belegen kann, suchen Sie weiter.

Der Einzelhandel steht niemals still – und Sie sollten es auch nicht. Abonnieren Sie unseren Newsletter für die neuesten Einblicke, Strategien und Karriere-Ressourcen von führenden Einzelhandels-Expert:innen, die die Branche prägen.