10 beste Softwarelösungen für ACH-Zahlungsabwicklung 2026

Die Top 10 ACH-Zahlungsabwicklungssoftware zur Auswahl

ACH-Zahlungsabwicklungssoftware automatisiert Banküberweisungen, senkt Transaktionsgebühren und beschleunigt die Auszahlung, damit Ihr Cashflow stabil bleibt. Sie löst Probleme mit langsamen Direktüberweisungen, manueller Scheckverarbeitung und versteckten ACH-Netzgebühren, die das Betriebskapital aufhalten.

Mit über einem Jahrzehnt Erfahrung im Einzelhandel und E-Commerce und Hunderten getesteten Zahlungs-Tools weiß ich, welche Plattformen zuverlässige ACH-Überweisungen, Same-Day-ACH und die Einhaltung von Automated Clearing House bieten.

Sie erfahren, wie jede Lösung wiederkehrende Zahlungen, eChecks und Batch-Verarbeitungen ohne überraschende Bearbeitungsgebühren handhabt.

In diesem Leitfaden bewerten wir jeden Zahlungsanbieter hinsichtlich Echtzeit-Benachrichtigungen, Integration mit QuickBooks oder dem API Ihrer Bank sowie der Gesamtkosteneffizienz.

Sie erhalten klare Einblicke zur Einrichtung von Routingnummern, NACHA-Vorschriften und welche Tools ACH-Zahlungen neben Kreditkarten- und Überweisungszahlungen ermöglichen.

Warum Sie unseren Software-Bewertungen vertrauen können

Wir testen und bewerten Retail- und E-Commerce-Software seit 2021.

Als Einzelhandelsexperten wissen wir, wie entscheidend und schwierig es ist, die richtige Wahl bei der Softwareauswahl zu treffen. Wir investieren viel in gründliche Recherche, um unserer Zielgruppe bessere Software-Entscheidungen zu ermöglichen.

Wir haben mehr als 2.000 Tools für unterschiedliche Einzelhandelsmanagement-Anwendungsfälle getestet und über 1.000 umfassende Software-Bewertungen geschrieben. Erfahren Sie wie wir transparent arbeiten und sehen Sie sich unsere Software-Bewertungsmethodik an.

Vergleich der besten ACH-Zahlungsabwicklungssoftware im Überblick

Diese Tabelle fasst Preispläne, Transaktionsgebühren und Schlüsselfunktionen – wie Same-Day-ACH, Batch-Überweisungen und eCheck-Unterstützung – zusammen, damit Sie API-Integrationen, Bankverbindungen und NACHA-konforme Workflows auf einen Blick vergleichen können.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Am besten für ACH-Rechnungsstellung & Cashflow | Kostenloser Plan + kostenlose Testversion verfügbar | Ab $49/Standort/Monat | Website | |

| 2 | Am besten geeignet für globale USD-Auszahlungen mit ACH-Unterstützung | Kostenloser Tarif verfügbar | Ab $25/Monat | Website | |

| 3 | Am besten für Buchhaltungsintegration | 30-tägige kostenlose Testversion verfügbar | Ab $27,60/Monat (jährliche Abrechnung) | Website | |

| 4 | Am besten geeignet zur Automatisierung von Zahlungsprozessen | Kostenlose Demo verfügbar | Preis auf Anfrage | Website | |

| 5 | Am besten für wiederkehrende Zahlungen | Kostenlose Demo verfügbar | Ab 0,5 % + $0.05/Transaktion | Website | |

| 6 | Am besten geeignet für kleine bis mittlere Unternehmen | Kostenlose Demo verfügbar | Ab $17/Monat | Website | |

| 7 | Am besten für Unternehmen mit mehreren Standorten | Kostenlose Demo verfügbar | Ab 2,60 % + 10¢ pro Transaktion | Website | |

| 8 | Am besten für Einzelhandel und Gastronomie | Kostenlose Demo verfügbar | Preis auf Anfrage | Website | |

| 9 | Am besten geeignet für ACH-API-Integrationen | Kostenlose Demo verfügbar | Preise auf Anfrage erhältlich | Website | |

| 10 | Am besten für internationale Transaktionen | Kostenlose Demo verfügbar | Preis auf Anfrage verfügbar | Website |

Die 10 besten ACH-Zahlungsabwicklungssoftwares im Test

Diese Bewertungen analysieren jeden Anbieter nach Kosteneffizienz, Zuverlässigkeit des ACH-Netzwerks und Integration mit QuickBooks, Stripe oder dem API Ihrer Bank. Sie bieten klare Vor- und Nachteile sowie bestmögliche Anwendungsfälle für kleine Unternehmen, Händler mit hohen Umsätzen und Non-Profits.

Square ist eine All-in-One-Plattform, die Unternehmen dabei unterstützt, ACH-Zahlungen neben anderen Methoden zu akzeptieren und gleichzeitig Tools für Vertrieb, Teammanagement und Cashflow bereitstellt. Sie ist für Unternehmen gedacht, die sowohl Zahlungsabwicklung als auch operative Unterstützung in einer Lösung suchen.

Warum ich Square ausgewählt habe: Ich habe Square gewählt, weil es die Verarbeitung von ACH-Zahlungen mit umfassenden Funktionen für das Unternehmensmanagement kombiniert. Sie können damit Rechnungen versenden und ACH-Überweisungen zu geringeren Kosten als Kreditkartenzahlungen akzeptieren, was möglicherweise die Transaktionskosten senkt. Zusätzlich bietet Square integrierte Tools zur Überwachung des Cashflows und zur Auftragsverfolgung, was das Finanz- und Betriebsmanagement erleichtert. Das macht es zu einer starken Wahl, wenn Sie ACH-Funktionen benötigen, die sich reibungslos in Ihr bestehendes Zahlungssystem einfügen.

Herausragende Funktionen & Integrationen

Funktionen umfassen Rechnungsstellung mit ACH-Zahlungsoptionen, integrierte Bankdienstleistungen, die schnelle Auszahlungen unterstützen, und Analyse-Dashboards zur Nachverfolgung der Umsatzentwicklung. Diese Tools geben Ihnen eine bessere Übersicht über Ihre Transaktionen und die finanzielle Gesundheit Ihres Unternehmens.

Integrationen beinhalten Wave, Discord, MailerLite, QuickBooks Online, Zoho CRM, Mailchimp, Google Sheets, Shopify, WooCommerce, Slack, Zoom und Hubspot.

Pros and Cons

Pros:

- Unterstützt ACH-Rechnungsstellung

- Starke Bankintegration

- Nützliches Analyse-Dashboard

Cons:

- Eingeschränkte erweiterte Berichte

- Höhere Gebühren für Karten

New Product Updates from Square

Square Improves Restaurant Service With Gratuity, Table, and Cart Updates

Square introduced updates for restaurant service, including pre-discount auto-gratuity calculations, table merging, and a real-time cart preview during item configuration. The enhancements help staff manage orders, checks, and pricing more efficiently. For more information, visit Square’s official site.

.

.Slash

Am besten geeignet für globale USD-Auszahlungen mit ACH-Unterstützung

Slash ist eine Finanztechnologie-Plattform, die für Unternehmen entwickelt wurde, die regelmäßig ACH-Zahlungen abwickeln. Sie bietet integrierte Bank-, Treasury- und Ausgabenmanagement-Tools sowie kostenlose Inlandsüberweisungen und ACH-Sofortüberweisungen für Pro-Nutzer. Durch die Bündelung von ACH-Transaktionen und Banking an einem Ort hilft Slash dabei, hohe Zahlungsvolumen ohne zusätzliche Komplexität oder Kosten zu verwalten.

Warum ich Slash gewählt habe: Ich habe Slash gewählt, weil es für Teams konzipiert ist, die häufig globale USD-Auszahlungen tätigen und zuverlässige ACH-Unterstützung benötigen. Kostenlose Inlandsüberweisungen und ACH-Zahlungen im Pro-Tarif machen es ideal für Unternehmen mit regelmäßigen Zahlungsläufen. Ebenfalls schätze ich die Unterstützung für ACH-Sofortüberweisungen, die den Cashflow stabil halten kann. Mit erweiterter FDIC-Versicherung und starker Authentifizierung können zudem große Transaktionsvolumen sicher verwaltet werden.

Herausragende Funktionen & Integrationen

Funktionen umfassen Echtzeit-Analysen zur Überwachung von Zahlungsvorgängen, virtuelle Konten zur Verwaltung mehrerer Einheiten und entwicklerfreundliche APIs zur Anpassung von ACH-Workflows. Diese Funktionen helfen, wiederkehrende Überweisungen zu automatisieren und die Konten übersichtlich zu halten.

Integrationen gibt es mit QuickBooks, Zoho, NetSuite, Xero, Plaid und Yodlee.

Pros and Cons

Pros:

- Unterstützt ACH-Sofortüberweisungen

- Kostenlose Inlandsüberweisungen für Pro

- Starke Sicherheitsmaßnahmen für Konten

Cons:

- Begrenzte Kundenservicezeiten

- Einige Tools an Tarif gebunden

QuickBooks ist eine Finanzverwaltungssoftware, die für kleine bis mittelgroße Unternehmen entwickelt wurde und Lösungen für Buchhaltung, Rechnungsstellung und Zahlungsabwicklung bietet. Sie vereinfacht finanzielle Aufgaben, indem sie Werkzeuge bereitstellt, mit denen Sie die Finanzen Ihres Unternehmens an einem Ort verwalten können.

Warum ich QuickBooks ausgewählt habe: Die Software bietet ausgezeichnete Integrationsmöglichkeiten mit Buchhaltungsfunktionen und ist daher eine Top-Wahl für Unternehmen, die ihre Finanzprozesse optimieren möchten. Die Plattform ermöglicht es, Zahlungen direkt in Ihre Buchhaltungssoftware zu empfangen, was die Effizienz steigert. Mit den Rechnungsstellungsfunktionen können Sie Rechnungen und Zahlungen mühelos verwalten. Diese Fähigkeiten sorgen dafür, dass Ihre Finanzabläufe organisiert und effizient bleiben.

Herausragende Funktionen & Integrationen:

Funktionen beinhalten automatisierte Rechnungsstellung, mit der Sie Rechnungen einfach versenden und nachverfolgen können. Außerdem bietet die Plattform Ausgabenverfolgung, wodurch Sie Ihre Geschäftsausgaben effizient überwachen. Zusätzlich stellt sie Werkzeuge für das Cashflow-Management zur Verfügung, die Ihnen Einblicke in Ihre finanzielle Situation geben.

Integrationen umfassen PayPal, Shopify, Square, Etsy, Amazon, eBay, Stripe, WooCommerce, BigCommerce und Salesforce.

Pros and Cons

Pros:

- Automatisierte Rechnungsstellung

- Effiziente Ausgabenverfolgung

- Cashflow-Management

- Ideal für kleine Unternehmen

Cons:

- Hohe Lernkurve

- Synchronisierungsprobleme

- Langsamer Support

Am besten geeignet zur Automatisierung von Zahlungsprozessen

AvidXchange ist eine Zahlungsautomatisierungssoftware, die für Unternehmen entwickelt wurde, die ihre Kreditorenbuchhaltungsprozesse verbessern möchten. Sie richtet sich vor allem an Branchen wie Immobilien, Gesundheitswesen und Bildung, indem sie Rechnungen automatisiert und Ausgaben effizient verwaltet.

Warum ich AvidXchange ausgewählt habe: Es automatisiert Aufgaben der Kreditorenbuchhaltung und erleichtert Ihrem Team das Bearbeiten von Rechnungen und Bestellungen. Dieses Tool sticht durch die Integration mit beliebten Buchhaltungssystemen wie QuickBooks und Oracle NetSuite hervor. Funktionen wie Rechnungsautomatisierung und Ausgabenmanagement tragen zu seinem Ruf bei, Zahlungsprozesse zu verschlanken. Sie können sich auf die Kernaktivitäten Ihres Unternehmens konzentrieren, während AvidXchange die mühsamen Zahlungsaufgaben übernimmt.

Herausragende Funktionen & Integrationen:

Funktionen umfassen Rechnungsautomatisierung, die manuelle Dateneingabe reduziert, sowie die Automatisierung von Bestellungen, was beim Nachverfolgen und Verwalten von Aufträgen unterstützt. Das Ausgabenmanagement ist eine weitere wertvolle Funktion, die Ihnen ermöglicht, Ausgaben und Budgets im Blick zu behalten. Diese Tools minimieren gemeinsam das Fehlerrisiko und steigern die Effizienz in Finanzprozessen.

Integrationen umfassen Oracle NetSuite, QuickBooks, Microsoft, Sage und mehr.

Pros and Cons

Pros:

- Einfache Einführung

- Intuitive Benutzeroberfläche

- Effiziente Rechnungserfassung

- Reduziert Papierarbeit

Cons:

- Schlechter Kundensupport

- Verzögerungen bei der Verarbeitung

- Zahlungsstopps

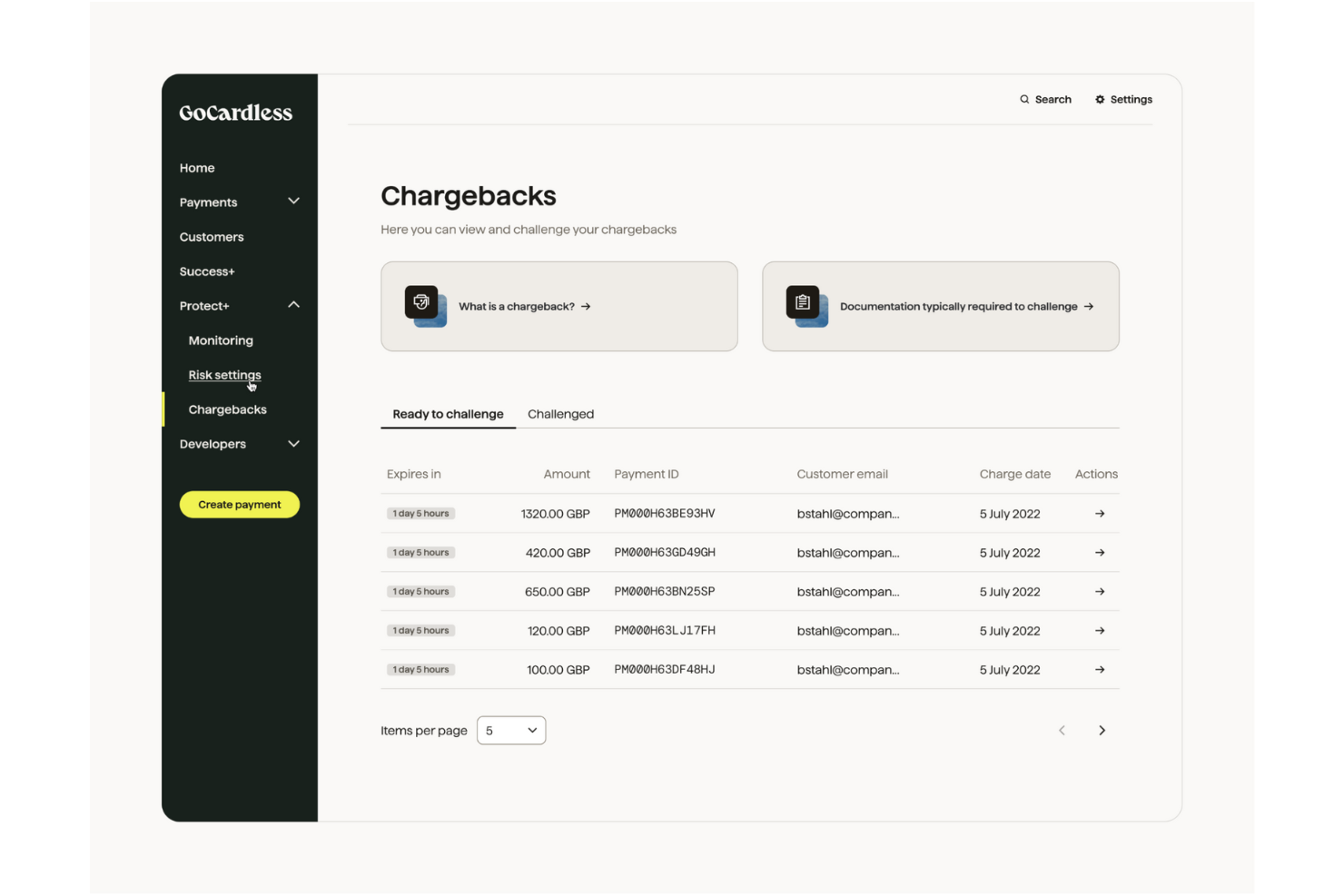

GoCardless ist eine Zahlungsplattform, die für Unternehmen entwickelt wurde, die wiederkehrende Zahlungen effizient verwalten müssen. Sie bietet eine Lösung für Lastschriften, zugeschnitten auf Branchen wie SaaS, Mitgliedschaften und Versorgungsunternehmen.

Warum ich GoCardless gewählt habe: Es ist ideal für Unternehmen, die sich auf wiederkehrende Zahlungen konzentrieren, und bietet Funktionen, die den Einzugsprozess vereinfachen. Mit der Lastschriftfunktion können Sie die Zahlungsabwicklung automatisieren, was den Bedarf an manuellen Eingriffen reduziert. Zudem erhalten Sie Echtzeit-Benachrichtigungen, die Sie über den Zahlungsstatus informieren. Diese Funktionen sorgen dafür, dass Ihre wiederkehrenden Zahlungen reibungslos und planbar ablaufen.

Herausragende Funktionen & Integrationen:

Funktionen umfassen automatische Zahlungswiederholungen, die dazu beitragen, Fehlbuchungen zu reduzieren. Sie profitieren zudem von anpassbaren Zahlungsseiten, welche das Kundenerlebnis verbessern. Das Dashboard bietet Ihnen Echtzeit-Analysen, sodass Sie Einblicke in Ihre Zahlungsprozesse erhalten.

Integrationen umfassen Xero, QuickBooks, Sage, Salesforce, Zuora, Chargify, KashFlow und Zoho Books.

Pros and Cons

Pros:

- Einfache Lastschrifteinrichtung

- Zuverlässige wiederkehrende Zahlungen

- Echtzeit-Benachrichtigungen

- Anpassbare Seiten

Cons:

- Keine Offline-Unterstützung

- Technische Einrichtung erforderlich

- Regionale Begrenzung

Rotessa ist eine ACH-Zahlungsabwicklungslösung, die speziell für kleine und mittlere Unternehmen entwickelt wurde und eine effiziente Verwaltung wiederkehrender Zahlungen ermöglicht. Sie unterstützt Unternehmen, indem sie die Zahlungsabwicklung direkt vom Bankkonto der Kunden automatisiert.

Warum ich Rotessa ausgewählt habe: Es vereinfacht den Prozess wiederkehrender Zahlungen und ist somit ideal für Unternehmen mit regelmäßigen Abrechnungen. Die Plattform ermöglicht die individuelle Anpassung von Zahlungsplänen und sorgt so für Flexibilität bei Ihren Kunden. Die benutzerfreundliche Oberfläche erleichtert die Verwaltung von Transaktionen auch ohne technisches Know-how. Diese Eigenschaften helfen dabei, einen gleichmäßigen Cashflow zu gewährleisten und den Verwaltungsaufwand zu reduzieren.

Hervorstechende Funktionen & Integrationen:

Funktionen umfassen anpassbare Zahlungspläne, mit denen Sie wiederkehrende Abrechnungen entsprechend Ihren Geschäftsanforderungen einrichten können. Die Plattform bietet detaillierte Transaktionsberichte, die Ihnen Einblicke in Zahlungsstatus und Trends geben. Zusätzlich gibt es ein benutzerfreundliches Dashboard, mit dem Sie alle Ihre Zahlungsaktivitäten effizient verwalten können.

Integrationen umfassen QuickBooks, Xero, FreshBooks, Sage, Zoho Books, Wave, Kashoo und NetSuite.

Pros and Cons

Pros:

- Einfach zu bedienen

- Zuverlässige wiederkehrende Zahlungen

- Reduziert Verwaltungsaufwand

- Gut für kleine Unternehmen

Cons:

- Möglicherweise ist eine manuelle Einrichtung erforderlich

- Nicht geeignet für Großunternehmen

- Einfache Berichtsfunktionen

Elavon ist eine Zahlungsabwicklungsplattform, die eine Vielzahl von Branchen, darunter Einzelhandel und Gesundheitswesen, bedient und sich auf ACH- und ECS-Zahlungslösungen konzentriert. Sie bietet Dienste wie elektronische Scheckumwandlung und ACH-eCheck an, wodurch die Zahlungseffizienz verbessert und Bearbeitungskosten reduziert werden.

Warum ich Elavon ausgewählt habe: Es ist auf Unternehmen mit mehreren Standorten zugeschnitten, die eine konsistente Zahlungsabwicklung über alle Standorte hinweg benötigen. Der elektronische Scheckdienst der Plattform wandelt physische Schecks in elektronische Transaktionen um und verringert so den manuellen Aufwand. ACH-eCheck bietet eine verlässliche Alternative zu Kartenzahlungen und verbessert den Cashflow. Diese Funktionen machen Elavon insgesamt für Unternehmen geeignet, die ihre Effizienz steigern und Kosten senken möchten.

Hervorstechende Funktionen & Integrationen:

Funktionen beinhalten die elektronische Scheckumwandlung, die den Scheckprozess optimiert. Die ACH-eCheck-Option ermöglicht direkte Zahlungen mittels Bankkontoinformationen. Es stehen außerdem Risikomanagement-Tools zur Verfügung, um transaktionsbezogene Risiken zu minimieren.

Integrationen umfassen QuickBooks, Sage, Microsoft Dynamics, SAP, Oracle, NetSuite, Salesforce, WooCommerce, Shopify und Magento.

Pros and Cons

Pros:

- Effiziente Scheckumwandlung

- Reduziert manuellen Aufwand

- Unterstützt Bankzahlungen

- Verbessert den Cashflow

Cons:

- Komplexer Einrichtungsprozess

- Langsamer Kundensupport

- Erfordert technisches Know-how

Paysafe ist eine Zahlungsabwicklungsplattform, die speziell für den Einzelhandel und die Gastronomie entwickelt wurde und Lösungen für Kreditkartenverarbeitung, ACH-Transaktionen und Betrugsprävention anbietet. Sie unterstützt Unternehmen bei reibungslosen Transaktionen und bietet Sicherheitsfunktionen zum Schutz vor Betrug.

Warum ich Paysafe ausgewählt habe: Es bietet spezialisierte Dienste für den Einzelhandel und die Gastronomie mit Fokus auf sichere und effiziente Transaktionsabwicklung. Die Plattform stellt Funktionen wie Mehrwährungsabwicklung zur Verfügung, was für Unternehmen mit internationalen Kunden unerlässlich ist. Ihre Betrugserkennungstools sorgen dafür, dass Ihre Transaktionen sicher sind und das Risiko finanzieller Verluste minimiert wird. Diese Eigenschaften machen Paysafe zu einer verlässlichen Wahl für Unternehmen in diesen Branchen.

Hervorstechende Funktionen & Integrationen:

Funktionen beinhalten Mehrwährungsabwicklung, mit der Sie Transaktionen in verschiedenen Währungen problemlos abwickeln können. Die Plattform bietet detaillierte Berichtswerkzeuge, die Ihnen helfen, Ihre Transaktionsdaten zu verfolgen und zu analysieren. Zusätzlich stellt sie Lösungen für das Betrugsmanagement bereit, um Ihr Unternehmen vor möglichen Bedrohungen zu schützen.

Integrationen umfassen Shopify, Magento, WooCommerce, Salesforce, QuickBooks, Xero, Oracle, SAP, Microsoft Dynamics und NetSuite.

Pros and Cons

Pros:

- Verarbeitet mehrere Währungen

- Einzelhandelsfreundlich

- Mehrere Zahlungsarten

- Detaillierte Transaktionsberichte

Cons:

- Komplexe Ersteinrichtung

- Langsamer Support

- Regionale Einschränkungen

Dwolla ist eine ACH-Zahlungsplattform, die sich hauptsächlich an Branchen wie Versicherungen, Immobilien und Gesundheitswesen richtet. Sie ermöglicht es Unternehmen, Zahlungen effizient zu verwalten, mit Funktionen wie Sofortzahlungen, taggleichem ACH und einer einheitlichen API.

Warum ich Dwolla gewählt habe: Die Plattform ist bekannt für ihre API-Integrationen, die sie ideal für Unternehmen machen, die Zahlungsprozesse automatisieren möchten. Die API ermöglicht schnelle und sichere Transaktionen und reduziert manuellen Aufwand sowie Fehler. Funktionen wie die Durchführung von Massenzahlungen und digitale Geldbörsen erhöhen den Nutzen für Unternehmen mit hohem Transaktionsvolumen. Diese Funktionalitäten tragen zu einer verbesserten operativen Effizienz und Kostenreduktion bei.

Herausragende Funktionen & Integrationen:

Funktionen umfassen eine digitale Geldbörse für schnellere Transaktionen und ein benutzerfreundliches Dashboard zur Datenverwaltung. Die Plattform bietet außerdem Verschlüsselung und Tokenisierung, um die Zahlungssicherheit zu gewährleisten. Open Banking-Dienste stehen zur Kontoüberprüfung und Betrugsbekämpfung zur Verfügung und bieten Ihrem Team zusätzliche Sicherheit.

Integrationen sind QuickBooks, Xero, Plaid, Sift, Slack, Salesforce und HubSpot.

Pros and Cons

Pros:

- Einfache API-Integration

- Zuverlässiger Kundensupport

- Schnelle Transaktionsabwicklung

- Sichere Zahlungsmethoden

Cons:

- Komplexe Erst-Einrichtung

- Gelegentliche technische Störungen

- Eingeschränkte Offline-Funktionen

Global Payments ist ein Zahlungsabwicklungsdienst, der sich an Unternehmen richtet, die Transaktionen weltweit abwickeln müssen. Er bietet verschiedene Lösungen, darunter ACH-Zahlungen, Kreditkartenabwicklung und Betrugserkennung, wodurch er sich besonders für Unternehmen mit internationalen Aktivitäten eignet.

Warum ich Global Payments gewählt habe: Die Plattform überzeugt vor allem bei der Abwicklung internationaler Transaktionen und bietet Funktionen wie Mehrwährungsabwicklung und globale Reichweite. Die Betrugserkennungstools helfen dabei, Transaktionen abzusichern, was bei grenzüberschreitenden Zahlungen besonders wichtig ist. Die Möglichkeit, verschiedene Zahlungsarten zu verarbeiten, sorgt für Flexibilität im Unternehmen. Diese Eigenschaften machen Global Payments zu einer zuverlässigen Wahl für weltweit agierende Unternehmen.

Hervorzuhebende Funktionen & Integrationen:

Funktionen umfassen Mehrwährungsunterstützung, mit der Sie Zahlungen unkompliziert in verschiedenen Währungen abwickeln können. Die Plattform bietet außerdem detaillierte Berichtswerkzeuge, die Einblicke in Ihre Transaktionsdaten liefern. Zusätzlich stehen Lösungen zum Betrugsmanagement zur Verfügung, um Ihr Unternehmen vor potenziellen Bedrohungen zu schützen.

Integrationen umfassen QuickBooks, Xero, Shopify, WooCommerce, Magento, Salesforce, Oracle, SAP, Microsoft Dynamics und NetSuite.

Pros and Cons

Pros:

- Verarbeitet mehrere Währungen

- Starker Betrugsschutz

- Mehrere Zahlungsoptionen

- Detaillierte Transaktionsberichte

Cons:

- Komplexe Ersteinrichtung

- Technische Fachkenntnisse erforderlich

- Regionale Beschränkungen gelten

Weitere ACH-Zahlungsabwicklungssoftware

Hier sind einige weitere Optionen für ACH-Zahlungsabwicklungssoftware, die es nicht auf meine Shortlist geschafft haben, aber trotzdem einen Blick wert sind:

- Authorize.net

Am besten für kleine Unternehmenstransaktionen

- Worldpay

Am besten geeignet für Omnichannel-Zahlungslösungen

- PaymentCloud

Am besten geeignet für risikoreiche Branchen

- National Processing

Am besten für niedrige Transaktionsgebühren

{kind=link}

So bewerte ich ACH-Zahlungsverarbeitungssoftware

Ich unterteile meine Bewertung in zwei Ebenen: Grundvoraussetzungen, die jedes ACH-Tool erfüllen muss, und Unterscheidungsmerkmale – wie taggleiche Abrechnung oder standortübergreifende Abstimmung –, die die Passgenauigkeit bestimmen.

Kernfunktionen (Mindestanforderungen für diese Liste)

Bei der Auswahl der Tools bewerte ich jedes einzelne auf einer Skala von 0 (bietet die Funktion nicht an) bis 5 (übertrifft in diesem Bereich) für jede unten aufgeführte Kernfunktion. Anschließend rechne ich die Gesamtpunktzahl des Tools in einen Prozentsatz um. Jedes Tool muss mindestens eine Gesamtpunktzahl von 65 % erreichen, um in Betracht gezogen zu werden.

- ACH-Transaktionsverarbeitung: Ich prüfe, ob eine Plattform sowohl Abbuchungen als auch Gutschriften abwickelt, Batch-Einreichungen für Auszahlungen an mehrere Anbieter unterstützt und taggleiche ACH-Überweisungen für schnellere Abwicklung bietet.

- Bankkontoverifizierung: Die Reduzierung von ACH-Rückgaben beginnt hier. Ich achte auf sofortige Verifizierungsmöglichkeiten wie Plaid sowie auf Alternativen wie Mikroeinzahlungen.

- Wiederkehrende & geplante Zahlungen: Ich bewerte, wie gut jedes Tool wiederkehrende Abrechnungen automatisiert – zum Beispiel monatliche Lieferantenrechnungen oder Ratenpläne für hochpreisige Einzelhandelskäufe.

- NACHA-Konformität & Sicherheit: Jedes von mir berücksichtigte Tool muss die NACHA-Anforderungen erfüllen. Darüber hinaus achte ich auf zusätzliche Maßnahmen wie SOC 2 Typ II-Zertifizierung und tokenisierte Speicherung von Bankdaten.

- Integration mit Einzelhandel/E-Commerce: Ich suche nach nativen Schnittstellen zu Systemen, die Einzelhändler tatsächlich nutzen – POS-Plattformen, Shopify- oder BigCommerce-Shops und Buchhaltungstools wie QuickBooks oder Xero.

- Berichtswesen & Abstimmung: Die Zuordnung von ACH-Aktivitäten zu Verkaufsdaten an verschiedenen Standorten ist häufig eine Herausforderung. Ich bewerte die Nachverfolgung von Rückgaben/Lastschriftrückgaben und die Tiefe des standortübergreifenden Reportings.

Sobald ich eine Liste von Tools habe, die diese Kriterien erfüllen, schaue ich mir an, was jede Plattform besonders macht.

Unterscheidungsmerkmale (Was Anbieter voneinander abhebt)

So vergleiche und kontrastiere ich verschiedene Anbieter:

Hervorstechende Features

Taggleiche ACH-Zahlungen sind für Einzelhändler mit engem Liquiditätsmanagement besonders wichtig. Ich prüfe, ob eine beschleunigte Abwicklung für alle Transaktionstypen verfügbar ist oder nur für bestimmte Tarifstufen. Die Verwaltung mehrerer Einheiten ist ein weiteres wichtiges Kriterium, wenn ein Einzelhändler mehrere Filialen oder juristische Personen betreibt – ich bewerte, ob das Dashboard eine konsolidierte Berichterstattung über alle Standorte bietet. Auch Funktionen für Zuschläge und Komfortgebühren sind interessant, da sie es Händlern ermöglichen, ACH-Kosten auszugleichen oder Bankzahlungen gegenüber Kartenzahlungen an der Kasse zu bevorzugen.

Über die Features hinaus

Die Preisstruktur ist eines der ersten Kriterien, die ich bewerte. Einige Plattformen berechnen eine feste Gebühr pro ACH-Transaktion, während andere einen Prozentsatz verlangen – der Unterschied summiert sich schnell für Einzelhändler, die wöchentlich Hunderte von Zahlungen abwickeln. Zudem schaue ich mir Transaktionslimits an – wachsende Einzelhändler benötigen ausreichend Spielraum, ohne an Obergrenzen zu stoßen, die eine erneute Überprüfung erforderlich machen. Auch die Implementierungsgeschwindigkeit spielt eine Rolle, insbesondere bei Rollouts über mehrere Standorte hinweg, da lange Einführungsphasen den Zahlungseingang in neuen Geschäften verzögern.

Was ist ACH-Zahlungsabwicklungssoftware?

ACH-Zahlungsabwicklungssoftware ist ein Tool, das Banküberweisungen für Unternehmen über das Automated Clearing House (ACH)-Netzwerk automatisiert.

Damit können Buchhaltungsteams und Geschäftsinhaber einmalige ACH-Abbuchungen, wiederkehrende Zahlungen, eChecks und Same-Day-ACH mit integrierter NACHA-Konformität und Echtzeit-Benachrichtigungen abwickeln.

Durch die Integration mit Buchhaltungssoftware wie QuickBooks oder die direkte Anbindung an das API Ihrer Bank werden manuelle Abstimmungen reduziert, Bearbeitungsgebühren gesenkt und die Auszahlungsgeschwindigkeit erhöht.

Diese Zahlungslösung hält den Cashflow stabil, vereinfacht ACH-Transaktionen und sichert Routingnummern sowie Kontonummerndaten.

Wie wähle ich ACH-Zahlungsabwicklungssoftware aus?

Verwenden Sie diese Tabelle, um die Fähigkeiten der Plattform mit Ihren betrieblichen Anforderungen abzugleichen und böse Überraschungen bei Gebühren oder Verzögerungen zu vermeiden.

| Faktor | Worauf zu achten ist |

|---|---|

| Skalierbarkeit | Kann es große Mengen an ACH-Überweisungen und Batch-Zahlungen ohne zusätzliche Transaktionsgebühren oder Ausfälle verarbeiten? |

| Integrationen | Lässt es sich per API mit Ihrem Bankkonto verbinden und mit QuickBooks, Stripe oder Ihrer bevorzugten Buchhaltungssoftware synchronisieren? |

| Anpassungsfähigkeit | Können Sie Workflows für wiederkehrende Zahlungen, Routingnummer-Einrichtung und eCheck-Inkasso individuell gestalten? |

| Benutzerfreundlichkeit | Ist das Dashboard für ACH-Transaktionen, Same-Day-ACH-Einstellungen und Benachrichtigungen in Echtzeit intuitiv bedienbar? |

| Implementierung und Onboarding | Bietet der Anbieter eine geführte Einrichtung für NACHA-Compliance, Kontoverifizierung und Überprüfung der Routingnummer an? |

| Kosten | Sind Bearbeitungsgebühren, monatliche oder pro Batch anfallende Kosten sowie ACH-Netzwerkgebühren vollständig transparent und wettbewerbsfähig? |

| Sicherheitsmaßnahmen | Werden Daten zu Kontonummern und Routingnummern verschlüsselt, Tokenisierung unterstützt und die NACHA- sowie PCI-DSS-Standards eingehalten? |

Funktionen von ACH-Zahlungsabwicklungssoftware

Wichtige Funktionen, auf die Sie bei einer ACH-Zahlungsabwicklungssoftware achten sollten:

- Automatisierte Abrechnung. Vereinfacht wiederkehrende Zahlungen und Batch-ACH-Überweisungen, wodurch manuelle Dateneingabe und Fehler reduziert werden.

- Zahlungsverfolgung in Echtzeit. Sendet sofortige Benachrichtigungen für ACH-Transaktionen, Same-Day-ACH und Direktüberweisungen, damit Sie immer den Überblick über Ihren Cashflow behalten.

- Gesicherte Transaktionen. Verschlüsselt Routing- und Kontonummerndaten, nutzt Tokenisierung und erfüllt NACHA- sowie PCI-DSS-Standards zum Schutz vor Betrug.

- Anpassbare Zahlungspläne. Ermöglicht die Konfiguration von Abrechnungszyklen, Wiederholungslogik und Abwicklungszeiträumen, passend zu Ihren Rechnungsabläufen.

- Detaillierte Berichterstattung. Liefert Transaktionsprotokolle und Dashboards, die sich für eine reibungslose Abstimmung mit QuickBooks oder der API Ihrer Bank integrieren lassen.

- Betrugserkennung. Verwendet maschinelles Lernen oder regelbasierte Engines, um verdächtige ACH-Lastschriften, eCheck-Aktivitäten und Hochrisikokonten zu erkennen.

- Mehrwährungsunterstützung. Bearbeitet internationale ACH-Überweisungen, Drahtzahlungen und Währungsumrechnungen für globale Geschäftsabläufe.

- Integrationsfähigkeit. Stellt über API eine Verbindung zu Ihrem Bankkonto, Ihrer Buchhaltungssoftware, CRM oder Ihrer E-Commerce-Plattform zur Automatisierung von Workflows her.

- Benutzerfreundliches Interface. Bietet eine übersichtliche Navigation für ACH-Netzwerkeinstellungen, Routingnummernfelder und die Konfiguration von Zahlungsoptionen.

- Kostenüberwachung. Überwacht Gebühren – einschließlich Transaktionsgebühren, monatlicher Gebühren und ACH-Netzwerkgebühren – damit Sie die Kosten im Blick behalten.

Vorteile von ACH-Zahlungsabwicklungssoftware

Durch die Automatisierung von Banküberweisungen über das ACH-Netzwerk reduziert diese Software manuelle Dateneingaben, senkt Transaktionsgebühren und beschleunigt die Auszahlung direkt auf Ihr Bankkonto—so bleibt Ihr Cashflow stabil, regelmäßige Zahlungen werden vereinfacht und die Abhängigkeit von Papierchecks oder Kreditkartenzahlungen verringert.

- Zeiteinsparung. Automatisieren Sie Batch-Überweisungen und wiederkehrende Zahlungen, um manuelle Eingaben zu vermeiden.

- Kosteneffizienz. Zahlen Sie niedrigere Transaktionsgebühren als bei Kreditkartenzahlungen und vermeiden Sie versteckte NACHA-Gebühren.

- Verbesserter Cashflow. Nutzen Sie Same-Day-ACH und direkte Überweisungen für schnelleren Zugriff auf Ihr Geld.

- Erhöhte Sicherheit. Verschlüsseln Sie Routing- und Kontonummern und halten Sie NACHA-konforme Abläufe aufrecht.

- Mehr Genauigkeit. Vereinfachen Sie die Abstimmung in QuickBooks mit Echtzeitberichten und eCheck-Unterstützung.

- Bessere Zahlungsoptionen. Akzeptieren Sie ACH-Transaktionen, Kreditkartenzahlungen und Überweisungen über eine einzige Plattform.

Kosten & Preise von ACH-Zahlungsabwicklungssoftware

Die meisten ACH-Anbieter kombinieren eine monatliche Pauschalgebühr mit Gebühren pro Transaktion. Hier finden Sie eine Übersicht der gängigen Tarifmodelle:

| Tarifart | Monatliche Gebühr | Gebühr pro Transaktion | Am besten geeignet für |

|---|---|---|---|

| Gratis-Tarif | $0 | $0.75–$1.00 | Startups mit geringem Volumen |

| Starter-Tarif | $15–$25 | $0.50 | Kleine Unternehmen und Freiberufler |

| Business-Tarif | $30–$60 | $0.25 | Wachsende Einzelhändler und Nonprofits |

| Enterprise-Tarif | $75–$150 | Individuelle Preise | Händler mit hohem Volumen und internationale Betriebe |

Zusätzliche Kostenaspekte

- NACHA-Netzwerkgebühren. Typischerweise etwa ~$0,0009 pro ACH-Transaktion, zusätzlich zu Ihrem Transaktionspreis.

- Gebühren für ACH am selben Tag. Für eine schnellere Abwicklung oft ein Aufschlag von $1–$3 pro Überweisung.

- Rückbuchungs- und Rückgabegebühren. Rechnen Sie mit $5–$15 pro Streitfall oder Rückgabe mangels Deckung (NSF).

- Monatliche Mindestgebühren. Einige Zahlungsabwickler verlangen ein Minimum von $10–$50 an Transaktionsgebühren.

- API- und Zusatzgebühren. Zusätzliche Kosten können bei hohen API-Aufrufvolumina, Tokenisierung oder fortgeschrittenen Betrugsmodulen anfallen.

- Kontoerhaltung. Achten Sie auf monatliche oder jährliche Kontoführungsgebühren, die Ihre Einsparungen schmälern können.

FAQs zu ACH-Zahlungsabwicklungssoftware

Hier sind einige Antworten auf häufig gestellte Fragen zur ACH-Zahlungsabwicklungssoftware:

Brauche ich ein Händlerkonto, um ACH-Zahlungen zu verarbeiten?

Nein. Im Gegensatz zur Kreditkartenabwicklung erfordern die meisten ACH-Zahlungslösungen kein separates Händlerkonto. Sie verbinden sich direkt über das ACH-Netzwerk oder eine API mit Ihrem Geschäftskonto, sodass Sie Gelder ohne zusätzliche Bonitätsprüfung einziehen können.

Sie müssen lediglich Ihre Routing- und Kontonummern verifizieren, die NACHA-Compliance-Prüfungen abschließen und schon können Sie Gelder einziehen oder ausbezahlen.

Wie integriere ich QuickBooks oder andere Buchhaltungssoftware?

Die meisten Plattformen bieten vorgefertigte Konnektoren oder API-Endpunkte für QuickBooks, Xero und ähnliche Systeme. Sie ordnen ACH-Transaktionen, Gebühren und Einzahlungen Ihrem Kontenplan zu. Planen Sie die Konfiguration von Webhooks oder geplanten Exporten ein – ist alles eingerichtet, fließen Ihre ACH-Abbuchungen und -Gutschriften automatisch in Ihr Kassenbuch und halbieren so Ihren Abstimmungsaufwand.

Lohnt sich ACH am selben Tag trotz Zusatzgebühr?

Wenn Sie Gelder innerhalb eines Werktages benötigen – zum Beispiel für die Lohnabrechnung oder dringende Lieferantenzahlungen – kann der Aufpreis von $1–$3 pro Transaktion sinnvoll sein. Für reguläre Abrechnungen halten die standardmäßigen 2–3 Tage ACH die Kosten niedriger. Stimmen Sie Ihren Liquiditätsbedarf auf Ihr Transaktionsvolumen ab.

Wie werden ACH-Rückgaben und Rückbuchungen gehandhabt?

Zurückgegebene ACH-Zahlungen – wegen nicht ausreichender Deckung (NSF), ungültigem Konto oder Autorisierungsproblemen – führen zu einem Rückgabecode und einer Gebühr (meist $5–$15). Ihr Zahlungsabwickler informiert Sie, und Sie können den Einzug erneut versuchen oder per anderer Methode abrechnen.

Rückbuchungen bei nicht autorisierten Abbuchungen unterliegen den Fristen von NACHA: Sie haben fünf Bankarbeitstage Zeit für eine Reaktion, um die Transaktion rückgängig zu machen oder erneut einzureichen.

Kann ich internationale oder grenzüberschreitende ACH-Zahlungen verarbeiten?

Standard-ACH funktioniert nur innerhalb der USA. Für grenzüberschreitende Überweisungen suchen Sie Plattformen mit Multi-Währungsunterstützung oder Partnerintegrationen zu SWIFT und SEPA.

Diese wandeln Währungen um und übernehmen die Korrespondenzbankgebühren – kalkulieren Sie diese in Ihren Vergleich der Transaktionsgebühren ein.

Wie bleibe ich NACHA-konform und vermeide Bußgelder?

Bewahren Sie unterschriebene Autorisierungen auf, nutzen Sie Vorabrechnungstransaktionen zur Validierung von Bankdaten und halten Sie die NACHA-Fristen für Rückgaben und Stornierungen ein. Wählen Sie Software, die diese Schritte automatisch erzwingt und jeden Vorgang protokolliert. Auditfähigkeit bedeutet weniger Compliance-Stress und keine Überraschungsstrafen.

Bereit, Fertig, ACH!

Sie haben gesehen, wie der richtige ACH-Zahlungsabwickler versteckte NACHA-Gebühren reduziert, wiederkehrende Zahlungen automatisiert und Same-Day-ACH-Überweisungen direkt auf Ihr Bankkonto beschleunigt – kein Nachlaufen mehr hinter Papierchecks oder das Abstimmen von Batch-Tabellen.

Wenn Sie eine Plattform mit transparenter Preisgestaltung, Echtzeit-Benachrichtigungen und nahtloser QuickBooks- oder API-Integration wählen, gewinnen Sie Stunden zurück, die Sie sonst für manuelle Workflows aufwenden würden, und halten Ihren Cashflow im Selbstlauf-Modus.

Beenden Sie den Ärger mit Routingnummern-Albträumen und nervigen Zahlungsstopps.

Wählen Sie die Lösung, die zu Ihrem Transaktionsvolumen und Risikoprofil passt – egal, ob Sie niedrige Transaktionsgebühren für kleine Unternehmen benötigen oder Betrugsschutz in Unternehmensqualität für Händler mit hohem Volumen.

Abonnieren Sie unseren Newsletter für weitere praxisnahe Einblicke in den Handel, Expertenbewertungen von Software und Strategien, mit denen Sie Ihre Arbeitsabläufe so reibungslos gestalten wie Ihre Zahlungsvorgänge.

Für das Ringen mit Tabellenkalkulationen gibt es keinen Pokal – dafür aber schnellere Zahlungen und weniger Kopfzerbrechen. Bringen wir Ihren ACH-Prozess ins Rollen.

Der Handel steht niemals still – und Sie auch nicht. Abonnieren Sie unseren Newsletter für die neuesten Erkenntnisse, Strategien und Karriere-Impulse von führenden Köpfen der Handelsbranche.