Was ist Zahlungsabwicklung? Ihr Expertenleitfaden

Digital Wallet Dominanz: Bis 2026 werden digitale Geldbörsen Kreditkarten überholen und mehr als 50 % der Zahlungen im E-Commerce ausmachen – ein bedeutender Wandel in den Zahlungspräferenzen der Verbraucher.

Rätsel Zahlungsabwicklung: Viele Online-Händler haben kein tiefgehendes Verständnis davon, wie die Zahlungsabwicklung tatsächlich funktioniert, was eine Hürde für die Erweiterung der Zahlungsoptionen darstellen kann.

Technologie als Retter: Trotz der Komplexität der Zahlungsabwicklung gibt es moderne Software-Lösungen, die das Management übernehmen, sodass Geschäftsinhaber nicht jedes technische Detail verstehen müssen.

Essentiell für die Customer Journey: Ein grundlegendes Verständnis vom Ablauf eines Zahlungsvorgangs der Kunden ist für Geschäftsinhaber unerlässlich – auch wenn sie sich nicht mit technischen Details der Zahlungsabwicklung beschäftigen.

Bis 2026 werden digitale Wallets über 50 % der Zahlungen ausmachen, dennoch akzeptieren viele E-Commerce-Marken immer noch nur Kreditkartenzahlungen.

Tatsache ist, dass viele Geschäftsinhaber gar nicht genau wissen, wie die Zahlungsabwicklung überhaupt funktioniert.

Glücklicherweise müssen Sie nicht alle technischen Details der Zahlungsabwicklung verstehen, denn dies übernimmt die Software für Sie.

Es ist jedoch wichtig, dass Sie die grundlegende Customer Journey bei einem Bezahlvorgang kennen und verstehen, wie die Zahlung verarbeitet wird.

In diesem Leitfaden zeigen wir Ihnen genau, was Zahlungsabwicklung ist, wie sie funktioniert und geben Ihnen wertvolle Tipps, wie Sie ein hervorragendes Zahlungssystem für Ihr E-Commerce-Geschäft aufbauen können.

Also, legen wir los!

Was ist E-Commerce-Zahlungsabwicklung?

E-Commerce-Zahlungsabwicklung umfasst alle Vorgänge vom Eingeben der Kundendaten bis hin zur Zahlungsbestätigung, die letztlich zum Versand des Produkts führt.

Sie beinhaltet jeden Schritt vom Eingeben der Zahldaten, dem Absenden der Zahlung, die Synchronisierung mit der Bank, Betrugserkennung, sichere Zahlung und die Bestätigung, die an den Shop gesendet wird.

Es gibt drei Hauptzahlungsarten, die E-Commerce-Marken in der Regel abwickeln:

- Kreditkarten- oder Debitkartenzahlung – Kartenzahlungen werden verarbeitet, indem das Geld direkt vom Bankkonto oder Kreditkonto des Kunden abgebucht wird.

- Digitale Wallets – Zahlungen, die über einen Drittanbieter wie PayPal erfolgen. Diese Zahlungen können entweder indirekt über eine Kartenzahlung oder Guthaben im jeweiligen digitalen Wallet bezahlt werden.

- Banküberweisung – Diese Zahlung wird direkt vom Bankkonto des Kunden vorgenommen und kommt meist bei sehr großen Online-Transaktionen oder bei wiederkehrenden Zahlungen, wie Abonnements, zum Einsatz.

Die Abwicklung all dieser Zahlungen wird von Banken und Kartenanbietern als Autorisierung, Verifizierung und Abrechnung bezeichnet. Erfahren Sie mehr über sichere Zahlungsabwicklung, um sicherzustellen, dass Ihre Transaktionen geschützt sind.

Alle Online-Zahlungen — egal ob über ein Zahlungs-Gateway, ACH-Banküberweisung oder digitales Wallet — durchlaufen diesen Prozess. Er schützt Kunden vor Betrug und Unternehmen, indem sichergestellt wird, dass Transaktionen verifiziert und sicher sind.

Warum ist die E-Commerce-Zahlungsabwicklung wichtig?

Die E-Commerce-Zahlungsabwicklung ist sowohl für Kunden als auch für Verkäufer von Bedeutung.

Kunden erwarten einen reibungslosen Ablauf. Dazu gehört eine gute Kommunikation zu erfolgreichen oder fehlgeschlagenen Zahlungen.

Außerdem möchten sie, dass ihre Zahlungs- und Kartendaten sicher sind, die Kartendaten anonymisiert und verschlüsselt werden, um Betrug zu vermeiden. Komfort und einfache Bedienung sind ebenfalls entscheidend, sodass sie die bevorzugte Zahlungsmethode wählen können.

Andererseits erwarten Marken, dass Zahlungen schnell und sicher verarbeitet werden. Sie benötigen die Gelder zeitnah und sicher gebucht und möglichst schnell in ihrem Buchhaltungs- und Analysesystem verfügbar.

Ihre Zahlungsabwicklung muss zudem mit ihren anderen Systemen wie Auftragsverwaltungssystemen und ERP-Software (Enterprise Resource Planning) integriert sein.

Wie funktioniert die E-Commerce-Zahlungsabwicklung?

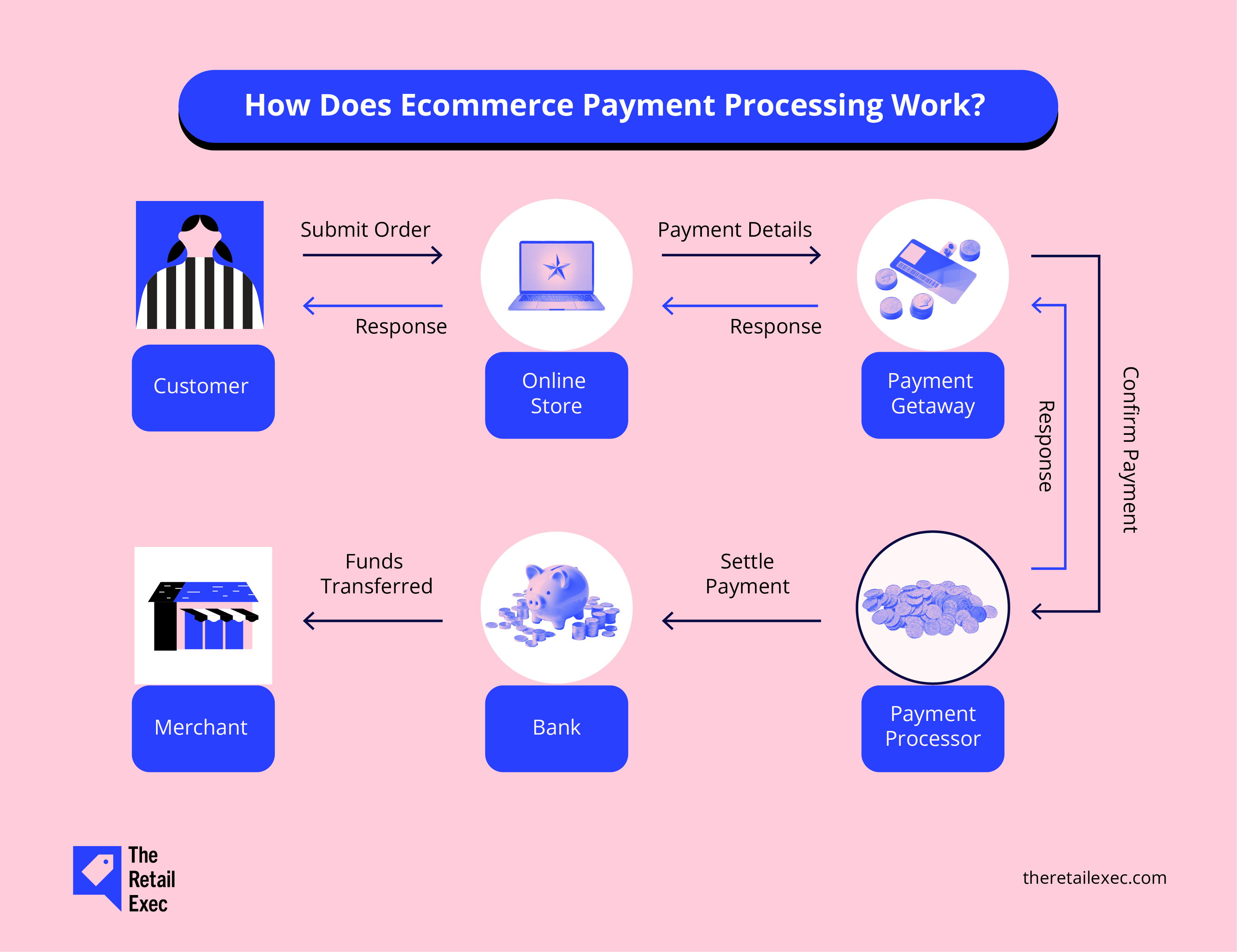

Die Zahlungsabwicklung umfasst mehrere Prozesse zwischen dem Absenden der Bestellung und dem Eingang der Zahlung beim Händler.

Dazu gehören ein Zahlungs-Gateway und ein Zahlungsabwickler, zwei scheinbar ähnliche, aber sehr unterschiedliche Funktionen.

Dies sind die Schritte des Zahlungsabwicklungsprozesses:

- Ihr Kunde gibt seine Bestellung auf.

- Die Zahlungsdetails werden von Ihrem Shop an das Zahlungs-Gateway übermittelt.

- Das Zahlungs-Gateway bestätigt die Zahlung mit dem Zahlungsabwickler.

- Die Zahlung wird mit der Bank über die End-of-Day-Sammelabrechnung abgewickelt.

- Die Gelder werden auf das Händlerkonto überwiesen.

- Während der beiden vorherigen Schritte wird eine Rückmeldung an den Kunden gesendet, um die Zahlung zu bestätigen.

Was macht der Zahlungsabwickler?

Der Zahlungsabwickler kommuniziert mit der Bank oder dem Kreditinstitut und genehmigt oder lehnt die Zahlung des Kunden ab.

Die Hauptaufgabe des Abwicklers ist sicherzustellen, dass das Geld des Kunden an das Unternehmen überwiesen wird. Der Zahlungsabwickler arbeitet im Hintergrund und funktioniert komplett ohne Zutun des Kunden.

Zahlungsabwickler unterstützen die Bank außerdem bei der Durchführung von Betrugsprüfungen, um die Sicherheit der Zahlung zu gewährleisten.

Was ist ein Händlerkonto?

Händlerkonten sind eine Art von Bankkonto, das speziell für den Empfang und die Rückzahlung von Kundenzahlungen eingerichtet wurde.

Kleine Unternehmen haben oft ein Geschäftskonto für die Annahme von Zahlungen. Größere Unternehmen haben hingegen ein spezielles Händlerkonto.

In der Regel halten Händlerkonten Kundengelder für eine bestimmte Zeit (meist 72 Stunden) vor, um Rückerstattungen problemlos abwickeln zu können.

Manche Zahlungs-Gateways wie Stripe bieten bei Bedarf ein Händlerkonto an oder integrieren sich in bestehende Systeme.

Vollständig integrierte Zahlungssysteme wie Stripe werden als Zahlungsdienstleister (PSP) bezeichnet und stellen eine bequemere Option für kleinere Unternehmen dar.

Wichtige Funktionen effektiver E-Commerce-Zahlungsverarbeitungssysteme

Abgesehen von den Hauptfunktionen eines Zahlungsabwicklers gibt es weitere wichtige Aspekte, die Sie berücksichtigen sollten, bevor Sie sich für das beste System entscheiden.

Sicherheitsmaßnahmen

Sicherheit ist das wichtigste Merkmal jedes Zahlungsabwicklungssystems.

Jede Nachlässigkeit im Datenschutz kann Ihrem Unternehmen natürlich einen schlechten Ruf einbringen.

Zudem können einige Zahlungsdienstleister Ihnen höhere Gebühren berechnen oder die Zusammenarbeit mit Ihnen beenden.

Sie müssen sicherstellen, dass Ihre Website über aktuelle SSL-Zertifikate verfügt und dass jedes gewählte System den PCI-DSS-Standards entspricht.

Diese Standards sorgen dafür, dass Sie Kundendaten und Zahlungsinformationen schützen. Sie enthalten auch praktische Vorgaben wie Mitarbeiterschulungen und die Kontrolle, wer Zugang zu den Kundendaten erhält.

Zahlungsgateway-Integration

Die meisten großen Zahlungsgateways lassen sich mit Ihrem Zahlungsabwicklungssystem integrieren.

Trotzdem ist es wichtig sicherzustellen, dass dies für Ihr System und die gesetzlichen Vorgaben Ihres Landes gilt.

Wichtiger ist, zu prüfen, ob Ihr Zahlungs-Gateway mit Ihrer E-Commerce-Plattform und anderen Systemen kompatibel ist.

Die größten E-Commerce-Plattformen wie Shopify und WooCommerce machen dies sehr einfach. Wenn Sie ein individuell entwickeltes System haben, stellen Sie sicher, dass Sie die Anforderungen an das Zahlungs-Gateway in Ihrer Planung berücksichtigen.

Nachdem Sie sich für ein Zahlungs-Gateway entschieden haben, sollten Sie das Zahlungssystem testen, um zu prüfen, ob die APIs funktionieren und die Mittel im Händlerkonto erscheinen.

Funktionen von Zahlungsgateways, die Sie berücksichtigen sollten

Bei der Auswahl eines Payment-Gateways gibt es einige Funktionen, die Sie berücksichtigen sollten:

- Kreditkartentransaktionsgebühren. Zahlungs-Gateways berechnen Gebühren für Kredit- und Debitkartentransaktionen. Die Gebühr kann je nach Anzahl oder Volumen Ihrer Transaktionen variieren.

- Zahlungsmethoden. Stellen Sie sicher, dass Sie wissen, wie Ihr Kunde Kreditkartenzahlungen vornimmt. Verschiedene Branchen und Banken haben unterschiedliche Anforderungen, etwa Kartentypen, mehrere Zahlungen und unterschiedliche Währungen. Prüfen Sie, ob Sie verschiedene Kartenanbieter (Visa, Discover, Mastercard, American Express oder internationale Kreditkarten) akzeptieren sollten.

- Anpassbares Nutzererlebnis (UX). Wünschen Sie ein Plug-and-Play-Payment-Gateway oder müssen Sie Design und Nutzererlebnis an Ihre Marke anpassen?

- Anpassbare Nachrichten. Möglicherweise möchten Sie die Mitteilungen so anpassen, dass sie besser zu Ihrer Marke passen und ein hervorragendes Kundenerlebnis bieten.

- Support. Einige Zahlungs-Gateways bieten 24/7-Support für Sie und Ihre Kunden. Das ist besonders wichtig, damit Kunden den Fortschritt ihrer Bestellung überprüfen können.

- Betrugsbenachrichtigungen. Sie möchten sofort erfahren, wenn betrügerische Aktivitäten festgestellt werden, um Ihre Systeme zu schützen und Ihre Kunden zu informieren. Zu viele Betrugsfälle können zu Rückbuchungen führen, was sich negativ auf Ihre Bewertung bei Zahlungsanbietern auswirkt und Ihre Gebühren beeinflusst.

Mehrwährungs- und internationale Transaktionen

Wenn Sie Ihre Produkte nur in einem Land verkaufen, sind globale Transaktionen nicht besonders relevant.

Wenn Sie jedoch weltweit verkaufen oder dies planen, benötigen Sie ein Zahlungs-Gateway, das weltweite Zahlungen und Transaktionen unterstützt.

Wenn Sie in mehreren Ländern verkaufen, überlegen Sie, wie Sie internationale Währungszahlungen abwickeln. Manche Bankkonten und Händlerkonten verlangen hohe Interbankengebühren für Währungsumrechnungen.

Beispielsweise zahlt Amazon US in $USD aus, was es für mich ziemlich teuer machte, das Geld wieder in £GBP umzutauschen. Ich habe ein Payoneer-Bankkonto eröffnet, um internationale Zahlungen in $USD mit niedrigeren Gebühren und einem guten Umrechnungskurs zu akzeptieren.

Stellen Sie sicher, dass das von Ihnen gewählte Payment-Gateway für die Länder, in denen Sie handeln möchten, bezahlbar ist. Wenn Sie im Vereinigten Königreich ansässig sind, werfen Sie einen Blick auf unsere Übersicht der besten britischen Zahlungs-Gateways.

Die beliebtesten Zahlungsdienstleister für den E-Commerce

Es gibt einige ausgezeichnete Softwarelösungen für die Zahlungsabwicklung, die sofort einsatzbereit sind, und manche, die sich stärker anpassen lassen.

Alle Details finden Sie im obigen Link, aber hier ist unsere Auswahlliste mit den 10 besten Zahlungsdienstleistern für E-Commerce-Marken:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Hier sind noch einige weitere Top-Kreditkarten-Abwicklungsoptionen und weshalb sie so empfehlenswert sind.

PayPal

PayPal ist einer der bekanntesten Zahlungsdienstleister überhaupt.

Es genießt großes Kundenvertrauen und lässt sich mit nahezu allen E-Commerce-Plattformen und Zahlungs-Gateways integrieren.

Ein großer Vorteil von PayPal ist, dass der Kunde bezahlen kann, ohne seine Zahlungsdaten eingeben zu müssen. Dadurch werden Transaktionen für den Kunden äußerst einfach.

Ein weiterer Vorteil von PayPal ist, dass es für Kunden die Möglichkeit gibt, jetzt zu kaufen und später zu bezahlen (BNPL). Dies kann Ihre Konversionsraten erhöhen, besonders bei teureren Produkten.

In der Regel bieten E-Commerce-Unternehmen PayPal-Zahlungen neben anderen Zahlungsmöglichkeiten an, da die Gebühren oft höher sind als bei traditionellen Zahlungsdienstleistern.

Wenn Sie etwas Ähnliches wie PayPal möchten, aber nicht PayPal selbst, haben wir die passende Übersicht für Sie, in der wir die besten PayPal-Alternativen vorstellen.

Stripe

Stripe ist ein klassischer Zahlungsdienstleister, der sich mit allen großen E-Commerce-Plattformen sowie den meisten Buchhaltungs- und Back-End-Softwares integrieren lässt.

Es ist einer der beliebtesten Zahlungsabwickler, da es ein äußerst anpassbares Zahlungs-Gateway und einen Drag-and-Drop-Service bietet.

Der Kundenservice ist exzellent; Stripe ist rund um die Uhr erreichbar und reagiert sehr schnell.

Stripe bietet außerdem ein POS-System, das sich in Ihr Gesamtsystem integriert. Wenn Sie also sowohl stationären als auch Online-Verkauf betreiben, können Sie Berichte zu allen Einnahmen an einem Ort einsehen.

Square

Square ist ein ähnlicher Dienst wie Stripe und bietet eine sehr benutzerfreundliche Oberfläche.

Es gibt keine monatlichen Pauschalgebühren und die Transaktionsgebühren sowie die Preise sind niedrig, sodass sich Square besonders für kostengünstige Zahlungsabwicklung eignet.

Es gibt außerdem Kassensysteme (POS-Systeme), die einfach zu bedienen sind und sich mit Kartenlesern für das iPhone und für Android-Geräte integrieren lassen, sodass Sie Zahlungen im Geschäft oder sogar auf Veranstaltungen oder Pop-ups entgegennehmen können.

Amazon Pay

Amazon Pay nutzt das Amazon-Netzwerk, sodass ein hohes Maß an Kundenvertrauen besteht.

Deshalb erzielt Amazon so gute Konversionsraten. Die überwiegende Mehrheit der US-Käufer hat ein Amazon Prime-Konto und vertraut darauf, dass ihre Zahlung sicher ist.

Amazon Pay funktioniert wie eine digitale Geldbörse, indem es die gespeicherten Zahlungsmethoden Ihres Amazon-Kontos verwendet. Wie bei PayPal bieten Online-Händler Amazon Pay zumeist zusammen mit konventionellen Zahlungsmethoden an.

Apple Pay

Apple Pay funktioniert, indem mobile Zahlungen direkt von Apple- mobilen Geräten empfangen werden.

Der Vorteil von Apple Pay ist die einfache Bezahlung sowie der zusätzliche Bonus an Vertrauen durch Apples Gesichtserkennung.

Es ist erwiesen, dass Apple Pay die Konversionsraten erhöht auf mobilen Websites – daher lohnt es sich definitiv, Apple als Zahlungsoption auf Ihrer mobilen Seite anzubieten.

Der Nachteil von Apple Pay sind die in der Regel höheren Gebühren im Vergleich zu anderen Zahlungsmethoden, deshalb bieten Sie es am besten zusätzlich an.

Google Pay

Google Pay ist Apple Pay sehr ähnlich, aber für Android-Geräte.

Android macht in den meisten Ländern einen größeren Anteil des Mobilmarktes aus. Wenn Sie also international verkaufen, sollten Sie Google Pay auf jeden Fall in Erwägung ziehen.

Jetzt kaufen, später zahlen

Eine weitere Art von Zahlungsdienstleister sind Jetzt-kaufen-später-zahlen-Anbieter wie Klarna und Afterpay.

Diese Zahlungsdienste stellen eine Kreditvereinbarung zwischen Zahlungsdienstleister und Kunde dar, der Zahlungsdienstleister übernimmt also das Risiko.

Das ist vor allem bei größeren Anschaffungen vorteilhaft, da die Kunden ihre Zahlungen in drei oder vier Raten aufteilen können.

Der Zahlungsanbieter zahlt Ihr Unternehmen vollständig aus und übernimmt anschließend die weiteren Zahlungen beim Kunden.

Der Nachteil von Jetzt-kaufen-später-zahlen-Diensten sind die höheren Gebühren und Sie haben keine Kontrolle über den Zahlungsvorgang. Das bedeutet: Wenn der Kunde eine schlechte Zahlungserfahrung mit dem Kreditgeber macht, kann trotzdem Ihr Unternehmen die Schuld bekommen.

Steigern Sie Ihren Umsatz mit dem richtigen Zahlungsprozess

Zahlungsabwicklung umfasst alles, was nötig ist, um eine Zahlung vom Kunden zu erhalten und das Geld auf Ihr Bankkonto zu bekommen.

Bei der Auswahl der Zahlungsmöglichkeiten sollten Sie die Anforderungen Ihres Unternehmens berücksichtigen, zum Beispiel internationale Zahlungen und verschiedene Kartentypen. Unsere detaillierte Bewertung der besten Anbieter für Kreditkartenabrechnung kann Ihnen helfen, eine fundierte Entscheidung zu treffen.

Sie sollten auch überlegen, ob Sie ein vollständig anpassbares System benötigen oder ob ein Payment Service Provider am besten zu Ihrem Unternehmen passt.

Wenn Sie kein großes Unternehmensgeschäft sind, werden Sie feststellen, dass eine sofort einsatzbereite Lösung bei weitem am praktischsten ist und Ihnen wahrscheinlich sogar Geld spart. Viele führende Kreditkarten-Zahlungsplattformen bieten gebrauchsfertige Lösungen an, die perfekt für kleinere Unternehmen geeignet sind.

Bleiben Sie über weitere Bewertungen, Neuigkeiten und Tipps zu E-Commerce-Software informiert, indem Sie den The Retail Exec Newsletter abonnieren.

Häufig gestellte Fragen zur Zahlungsabwicklung

Okay, Sie wissen jetzt schon einiges, aber sicher haben Sie noch weitere Fragen. Schauen wir mal, ob ich erraten habe, welche das sind.

Was ist eine Rückbuchung, und wie kann ich sie vermeiden?

Stellen Sie sich eine Rückbuchung wie ein finanzielles Tauziehen vor: Es ist der Fall, wenn ein Kunde eine Zahlung anzweifelt und dessen Kreditkartenfirma verlangt, dass Sie das Geld zurückzahlen. Um Ihr Geld zu behalten, achten Sie auf eine glasklare Kommunikation, exzellenten Kundenservice und eine bombensichere Transaktionssicherheit.

Können Zahlungssysteme Rückerstattungen abwickeln?

Aber sicher! Die meisten modernen Zahlungssysteme sind vollständig darauf ausgelegt, sowohl Teil- als auch vollständige Rückerstattungen abzuwickeln. Sie machen es einfach, Gelder zurückzuerstatten, sodass Ihre Kunden ihr Geld schnell und problemlos zurückbekommen.

Welche Kosten sind mit der Zahlungsabwicklung verbunden?

Zahlungsabwicklung ist nicht kostenlos, aber sie muss auch nicht Ihr Budget sprengen. Sie sollten mit Einrichtungsgebühren, Transaktionsgebühren für jeden Verkauf, monatlichen Servicegebühren und gelegentlichen Rückbuchungsgebühren rechnen. Das Wichtigste: Vergleichen Sie die Anbieter sorgfältig, um das beste Angebot für Ihr Unternehmen und Ihr Budget zu finden. Ein wenig Recherche kann Ihnen viel Geld sparen.

Wie passen alternative Zahlungsmethoden wie Kryptowährungen in die Zahlungsabwicklung?

Kryptowährungen sorgen für frischen Wind in der Zahlungswelt. Vorausschauende Zahlungsdienstleister unterstützen mittlerweile digitale Währungen wie Bitcoin und eröffnen technologisch versierten Händlern neue Möglichkeiten. Bedenken Sie jedoch, dass die Akzeptanz von Kryptowährungen oft zusätzliche Schritte erfordert, um digitale Coins in traditionelles Geld zu verwandeln. Es ist innovativ, bringt aber auch einige Komplexitäten mit sich.

{kind=link}