Die 12 besten Venmo-Alternativen im Jahr 2026

Die besten Venmo-Alternativen: Kurzüberblick

Eine starke Venmo-Alternative bietet Ihnen schnelle, einfache Zahlungen, niedrige Gebühren und Sicherheit — plus Funktionen, die zu Ihrer Art, Geld zu senden und zu empfangen, passen. Wenn Sie von Venmos geografischen Einschränkungen, Gebühren oder fehlenden Funktionen frustriert sind, sind Sie nicht allein.

Unternehmer, Freiberufler und Alltagsnutzer benötigen alle eine zuverlässige Möglichkeit, Geld zu bewegen, die ihren Anforderungen entspricht — sei es durch Unterstützung internationaler Überweisungen, die Anbindung an das eigene Bankkonto oder durch das Anbieten einer digitalen Geldbörse für alltägliche Ausgaben.

Diese Liste hebt die besten Venmo-Alternativen hervor, damit Sie im Jahr 2026 mit Vertrauen die richtige Zahlungslösung für Ihr Unternehmen oder Ihre privaten Transaktionen auswählen können.

Was ist eine Venmo-Alternative?

Eine Venmo-Alternative ist jede Zahlungs-App oder jeder Service, mit dem Sie Geld senden, empfangen oder verwalten können, ohne Venmo zu nutzen. Diese Lösungen zielen darauf ab, Funktionen wie Peer-to-Peer-Zahlungen, Überweisungen auf Bankkonten, digitale Geldbörsen oder sogar spezialisierte Möglichkeiten für geschäftliche und grenzüberschreitende Anforderungen anzubieten.

Die Wahl einer Venmo-Alternative kann Ihnen helfen, Einschränkungen zu vermeiden, verschiedene Funktionen zu nutzen oder eine größere geografische Reichweite für Ihre privaten oder geschäftlichen Zahlungen zu ermöglichen.

Die besten Venmo-Alternativen: Zusammenfassung

Diese Vergleichstabelle fasst die Preisinformationen meiner wichtigsten Venmo-Alternativen zusammen, damit Sie die beste Option für Ihr Budget und Ihre geschäftlichen Bedürfnisse finden können.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Am besten für digitale Wallet-Funktionen | Kostenlose Version verfügbar | Ab $0.30/Transaktion | Website | |

| 2 | Ideal für internationale Überweisungen | Kostenloser Tarif verfügbar | Ab $0.43/Überweisung (abhängig von Standort/Währung) | Website | |

| 3 | Am besten für Freiberufler und Unternehmen | Nicht verfügbar | Ab 1 % (Mindestgebühr 1,00 USD oder entsprechender Gegenwert) | Website | |

| 4 | Am besten für Android-Nutzer | Nicht verfügbar | Für alle kostenlos | Website | |

| 5 | Am besten geeignet für 'Jetzt kaufen, später zahlen'-Optionen | Nicht verfügbar | Preise auf Anfrage | Website | |

| 6 | Am besten für direkte Banküberweisungen geeignet | Kostenlose Version verfügbar | Preis auf Anfrage | Website | |

| 7 | Am besten zum Investieren und Sparen geeignet | Kostenloser Tarif verfügbar | Kostenlos nutzbar | Website | |

| 8 | Am besten für Währungsumrechnungen | Kostenlose Version verfügbar | Preise auf Anfrage | Website | |

| 9 | Am besten für Nutzer von Apple-Geräten | Nicht verfügbar | Preise auf Anfrage | Website | |

| 10 | Am besten für Social-Media-Integration | Nicht verfügbar | Preise auf Anfrage | Website |

Warum Sie unseren Software-Reviews vertrauen können

Wir testen und bewerten Software und Dienstleistungen für Einzelhandel und E-Commerce seit 2021. Als Einzelhandelsexperten wissen wir selbst, wie entscheidend und schwierig die richtige Softwareauswahl ist. Wir investieren in umfassende Recherche, um unserem Publikum bessere Kaufentscheidungen bei Software zu ermöglichen. Wir haben mehr als 2.000 Tools für verschiedenste Finanz- und Buchhaltungsanwendungen getestet und über 1.000 umfassende Software-Reviews geschrieben. Erfahren Sie wie wir transparent bleiben und unsere Bewertungsmethodik.

Die besten Venmo-Alternativen: Bewertungen

Nachfolgend finden Sie meine detaillierten Zusammenfassungen der besten Venmo-Alternativen aus meiner Auswahlliste. Meine Bewertungen bieten einen ausführlichen Einblick in die Funktionen, Einsatzmöglichkeiten und Preise jeder Zahlungsplattform, damit Sie die beste Option für sich selbst finden.

Wenn Sie eine digitale Zahlungslösung benötigen, der Millionen Menschen vertrauen, ist PayPal ideal für E-Commerce-Verkäufer, Freiberufler und kleine Unternehmen, die ein umfangreiches Zahlungsnetzwerk suchen. Es bietet sichere Online-Transaktionen, Rechnungsstellung und einfache Geldüberweisungen im In- und Ausland.

Für wen ist PayPal am besten geeignet?

PayPal eignet sich hervorragend für E-Commerce-Verkäufer, selbstständige Dienstleister und kleine Unternehmen, die Zahlungen weltweit empfangen und senden müssen.

Warum PayPal eine gute Venmo-Alternative ist

Ich habe PayPal gewählt, weil das digitale Wallet mehr kann als nur Guthaben verwalten – es ist ein vollständiges Zahlungszentrum, das Ihre Bankkonten, Karten und das PayPal-Guthaben an einem Ort verbindet. Mir gefällt die „Später bezahlen“-Funktion, mit der Käufer Einkäufe in Raten aufteilen können, ohne den Checkout-Prozess zu verlassen.

Ich habe PayPals One-Touch-Checkout in dutzenden Online-Shops genutzt, was den Einkauf wirklich schnell macht. Für Verkäufer und Käufer, die ein einziges Wallet für E-Commerce-Plattformen, Rechnungsstellung und Peer-to-Peer-Zahlungen wünschen, deckt PayPal alles ab.

PayPal Schlüsselfunktionen

- Rechnungsstellung: Erstellen und versenden Sie professionelle Rechnungen direkt aus Ihrem PayPal-Konto und werden Sie online bezahlt.

- Streitfälle und Käuferschutz: Melden Sie unautorisierte Transaktionen oder nicht erhaltene Artikel über das PayPal-Lösungscenter.

- QR-Code-Zahlungen: Generieren Sie einen persönlichen QR-Code, um Zahlungen vor Ort ohne Kartenlesegerät anzunehmen.

- Wiederkehrende Zahlungen: Richten Sie automatische Abbuchungen für Abonnements oder wiederkehrende Kunden mit gespeicherten Zahlungsdaten ein.

PayPal Integrationen

PayPal bietet native Integrationen mit Shopify, WooCommerce, BigCommerce, Magento, Wix, Xero, QuickBooks, Salesforce, Netsuite, Squarespace und Zapier. Eine API ist für individuelle Integrationen verfügbar.

Pros and Cons

Pros:

- Starke Käufer- und Verkäuferschutzrichtlinien

- Weltweit von E-Commerce-Plattformen akzeptiert

- Automatische Währungsumrechnung für Zahlungen

Cons:

- Transaktionsgebühren sind höher als bei manchen Wettbewerbern

- Sperrungen und Kontoeinfrierungen können Auszahlung verzögern

Wenn Sie eine Möglichkeit benötigen, Geld einfach über Grenzen hinweg zu senden und zu empfangen, bietet Wise Ihnen das, was die meisten Zahlungs-Apps mit rein inländischem Fokus nicht können. Es ist für Freiberufler, Remote-Teams und Unternehmen gedacht, die regelmäßig internationale Transaktionen oder Auszahlungen abwickeln.

Für wen ist Wise am besten geeignet?

Internationale Unternehmen, Remote-Arbeiter und Expats, die Geld schnell und mit transparenten Gebühren zwischen Ländern bewegen müssen.

Warum Wise eine gute Venmo-Alternative ist

Ich habe Wise gewählt, weil es internationale Überweisungen auf eine Weise abwickelt, die die meisten Zahlungs-Apps schlichtweg nicht bieten können. Besonders gefällt mir der Umrechnungskurs zum echten Mittelwert – Wise wechselt Währungen zum realen Kurs ohne Aufschlag, nur mit einer kleinen transparenten Gebühr.

Ich habe außerdem das Multiwährungskonto genutzt, um Geld gleichzeitig in mehreren Währungen zu halten und zu verwalten – ein echter Vorteil, wenn man internationale Auftragnehmer bezahlt oder Zahlungen von Kunden im Ausland erhält. Für alle, die regelmäßig Geld grenzüberschreitend versenden, ist diese Kombination ein klarer Vorteil gegenüber Venmo.

Wichtige Funktionen von Wise

- Wise-Konto: Erhalten Sie lokale Kontodaten in mehreren Ländern, darunter einen UK-Sort-Code, eine US-Routing-Nummer und mehr, um Zahlungen wie ein Einheimischer zu empfangen.

- Debitkarte: Bezahlen Sie in jeder Währung mit der Wise-Karte, die überall zum Mittelkurs umrechnet.

- Sammelüberweisungen: Senden Sie bis zu 1.000 Zahlungen gleichzeitig – praktisch für Lohnabrechnungen oder um mehrere Auftragnehmer in verschiedenen Ländern zu bezahlen.

- Überweisungsverfolgung: Überwachen Sie den Status jeder internationalen Überweisung in Echtzeit direkt in der App.

Wise-Integrationen

Wise bietet eine API für individuelle Integrationen an. Native Integrationen sind nicht öffentlich gelistet.

Pros and Cons

Pros:

- Sendet Geld unkompliziert in über 70 Länder

- Verwendet Marktkurs zum Mittelwert für Überweisungen

- Erlaubt das Halten mehrerer Währungen in einem Konto

Cons:

- Kann längere Überweisungszeiten als Venmo haben

- Karte nicht in allen Regionen verfügbar

Payoneer ist eine globale Zahlungsplattform, die für Freiberufler, kleine Unternehmen und Dienstleister entwickelt wurde, die mit internationalen Kunden arbeiten. Wenn Sie grenzüberschreitende Zahlungen senden, empfangen und verwalten möchten, ohne auf traditionelle Banken angewiesen zu sein, ist dies eine flexible Option.

Für wen ist Payoneer am besten geeignet?

Freiberufler, Agenturen und globale Verkäufer, die international bezahlt werden oder Gelder in verschiedenen Währungen auszahlen müssen.

Warum Payoneer eine gute Alternative zu Venmo ist

Ich habe Payoneer gewählt, weil es eine echte Lücke schließt, die die meisten Peer-to-Peer-Zahlungs-Apps nicht abdecken: Geld über Landesgrenzen hinweg zu bewegen, ohne dass ein gemeinsames Bankkonto oder ein lokales Konto erforderlich ist. Freiberufler und Agenturen können Zahlungen von ausländischen Kunden über lokale Empfangskonten in Währungen wie USD, EUR und GBP erhalten.

Ich schätze auch das Payoneer-Guthaben, das es ermöglicht, Gelder in mehreren Währungen zu halten und Auftragnehmer oder Lieferanten direkt aus diesem Guthaben zu bezahlen. Für jeden, der ein Unternehmen führt, in dem Kunden und Mitarbeiter in verschiedenen Ländern sind, ist diese Kombination aus Empfangen und Auszahlen kaum zu überbieten.

Wichtige Funktionen von Payoneer

- Payoneer-Karte: Nutzen Sie eine physische oder virtuelle Mastercard, um Ihr Payoneer-Guthaben direkt bei Händlern oder online auszugeben.

- Massenüberweisungen: Senden Sie Zahlungen an mehrere Empfänger gleichzeitig aus Ihrem Payoneer-Guthaben in einer einzigen Transaktion.

- Zahlungsanforderungen: Erstellen und versenden Sie markenspezifische Zahlungsanforderungs-Links an Kunden, damit diese Sie direkt bezahlen können.

- Vorschuss auf Kapital: Greifen Sie auf Betriebskapital zurück, das auf Ihrer Payoneer-Kontohistorie und Ihrem eingehenden Zahlungsvolumen basiert.

Payoneer-Integrationen

Payoneer bietet native Integrationen mit Amazon, Upwork, Fiverr, Airbnb und Google sowie eine API für individuelle Integrationen.

Pros and Cons

Pros:

- Ermöglicht grenzüberschreitende Zahlungen in mehreren Währungen

- Unterstützt den Empfang von Zahlungen aus beliebten Marktplätzen

- Bietet physische und virtuelle Prepaid-Karten

Cons:

- Einige Nutzer berichten von unerwarteten Kontosperrungen

- Der Verifizierungsprozess kann langsam sein

Google Pay vereint Funktionen einer mobilen Geldbörse, schnelle Peer-to-Peer-Zahlungen und die Nachverfolgung von Einkäufen an einem Ort. Ich finde, es ist besonders gut geeignet für Android-Nutzer, die ihre Ausgaben verwalten, Rechnungen aufteilen oder Unternehmen direkt über ihr Gerät bezahlen möchten.

Für wen ist Google Pay am besten geeignet?

Android-Nutzer und Teams, die eine sichere, mobilbasierte Lösung für Peer-to-Peer-Zahlungen und das Management täglicher Einkäufe benötigen.

Warum Google Pay eine gute Venmo-Alternative ist

Ich habe Google Pay ausgewählt, weil es tief in das Android-Ökosystem integriert ist und damit die natürlichste Venmo-Alternative für Android-Nutzer darstellt. Mir gefällt, dass man Geld direkt über die Google Pay App senden und anfordern kann, ohne die gewohnte Umgebung des Geräts verlassen zu müssen.

Die Tap-to-Pay-Funktion im stationären Handel bietet einen Nutzen, den die meisten Zahlungs-Apps nicht erreichen – man teilt nicht nur Rechnungen mit Freunden, sondern ersetzt die Geldbörse vollständig. Besonders schätze ich auch, wie Google Pay aktuelle Transaktionen und Ausgabenübersichten anzeigt, sodass man einen besseren Überblick darüber hat, wohin das Geld fließt.

Wichtigste Funktionen von Google Pay

- Kontaktloses Bezahlen: Mit dem Android-Gerät an jedem NFC-fähigen Terminal kontaktlos bezahlen.

- Aufbewahrung von Kundenkarten: Kundenbindungs-, Geschenk- und Gutschein-Karten direkt in der App speichern und abrufen.

- Zahlungsplanung: Wiederkehrende Zahlungen einrichten oder Überweisungen an Kontakte im Voraus terminieren.

- Unterstützung mehrerer Konten: Mehrere Bankkonten, Debit- und Kreditkarten mit einem Google Pay-Profil verknüpfen.

Google Pay-Integrationen

Google Pay bietet native Integrationen im gesamten Google-Ökosystem, einschließlich Google Wallet, Google Workspace und Android-Geräten. Eine API steht für individuelle Integrationen zur Verfügung.

Pros and Cons

Pros:

- Sofortige Zahlungen zwischen Google Pay-Nutzern

- Funktioniert problemlos auf Android und Wear OS

- Kontaktloses Bezahlen in Millionen von Geschäften

Cons:

- Auszahlungen zu manchen Banken können verzögert sein

- Weniger Optionen zur Rechnungsaufteilung als bei Venmo

Wenn Sie Ihren Kunden eine Alternative zu Direktzahlungen oder herkömmlichem Kredit bieten möchten, liefert Afterpay Lösungen für geteilte Zahlungen direkt beim Checkout. Ich denke, Einzelhandels- und E-Commerce-Teams, die ihren Umsatz steigern und abgebrochene Warenkörbe reduzieren möchten, werden es besonders nützlich finden.

Für wen eignet sich Afterpay am besten?

Einzelhändler und E-Commerce-Marken, die ihren Kunden beim Checkout flexible Zahlungsoptionen ermöglichen möchten.

Ich habe Afterpay gewählt, weil es speziell für 'Jetzt kaufen, später zahlen' am Point of Sale entwickelt wurde – sowohl online als auch im Laden. Mir gefällt, dass Käufer ihre Einkäufe in vier zinsfreie Raten über sechs Wochen aufteilen können, ohne dass eine Bonitätsprüfung erforderlich ist. Das senkt die Hürde für einen Kaufabschluss.

Die Option im Ladengeschäft läuft über das Visa-Netzwerk, sodass keine POS-Integration nötig ist und Ihr Team das System innerhalb weniger Tage aktivieren kann. Ich schätze es, dass Afterpay das Risiko von Rückbuchungen und Betrug übernimmt, sodass Händler sofort bezahlt werden, ohne das Risiko von aufgeschobenen Zahlungen eingehen zu müssen.

Wichtige Funktionen von Afterpay

- Afterpay-App: Käufer entdecken und durchstöbern direkt in der App Händler, die Afterpay anbieten.

- Virtuelle Karte: Erstellt eine einmalig gültige Visa-Karte für Einkäufe im Laden, ganz ohne physische Karte.

- Händler-Portal: Transaktionen verfolgen, Abrechnungsberichte einsehen und Rückerstattungen über ein zentrales Dashboard verwalten.

- Anpassbare Zahlungs-Widgets: Zeigen Sie die Ratenaufteilung auf Produkt- und Warenkorbseiten an, um die Kunden bereits vor dem Checkout zu informieren.

Afterpay-Integrationen

Afterpay bietet native Integrationen mit Shopify, BigCommerce, Magento, Wix, Squarespace, WooCommerce, Salesforce Commerce Cloud und mehr. Eine API steht für individuelle Integrationen zur Verfügung.

Pros and Cons

Pros:

- Ermöglicht zinsfreie Ratenzahlungen beim Checkout

- Sowohl online als auch im Ladengeschäft verfügbar

- Der Händler erhält die vollständige Zahlung im Voraus

Cons:

- Die Genehmigung kann eine weiche Bonitätsprüfung erfordern

- Nur verfügbar bei Händlern, die Afterpay unterstützen

Zelle verbindet sich direkt mit US-Bankkonten und ermöglicht es Einzelpersonen und kleinen Unternehmen, Zahlungen sofort zu senden und zu empfangen – ganz ohne zusätzliche Apps oder Wartezeiten. Es ist eine ausgezeichnete Wahl für Nutzer, die Wert auf Echtzeit-Überweisungen legen und Bargeldtransaktionen vermeiden möchten.

Für wen eignet sich Zelle am besten?

Zelle ist ideal für in den USA ansässige Privatpersonen, kleine Unternehmen und Organisationen, die sofortige Bank-zu-Bank-Zahlungen benötigen, ohne ihre Banking-App zu verlassen.

Warum Zelle eine gute Venmo-Alternative ist

Ich habe Zelle ausgewählt, weil es Geld direkt zwischen US-Bankkonten überweist, ohne zwischengeschaltetes Wallet oder Haltefrist. Wenn ich jemanden zurückzahlen oder eine Zahlung einziehen muss, wird das Geld innerhalb von Minuten direkt auf das Bankkonto des Empfängers überwiesen.

Ich schätze außerdem, dass Zelle in den meisten großen US-Banking-Apps eingebettet ist — etwa Chase, Bank of America und Wells Fargo — sodass keine separate App verwaltet werden muss. Für alle, die schnelle und unkomplizierte Überweisungen wünschen, ohne eine Drittanbieterplattform zu nutzen, bietet Zelle eine saubere Lösung.

Wichtige Funktionen von Zelle

- Zahlungsanfragen: Senden Sie Zahlungsanfragen direkt über die App oder die Oberfläche Ihrer Bank an Kontakte.

- Kontaktbasiertes Senden: Überweisen Sie Geld nur mit der E-Mail-Adresse oder US-Handynummer des Empfängers.

- Transaktionsverlauf: Sehen Sie sich ein vollständiges Protokoll vergangener Überweisungen im Zelle-Aktivitätsfeed Ihrer Bank an.

- Teilzahlungen aufteilen: Teilen Sie eine Rechnung oder Ausgabe in einer einzigen Transaktion auf mehrere Kontakte auf.

Zelle-Integrationen

Native Integrationen sind nicht öffentlich aufgeführt.

Pros and Cons

Pros:

- Direkte Überweisungen auf das Bankkonto des Empfängers

- Für die meisten Nutzer ist keine separate App erforderlich

- Sofortige Überweisungen zwischen teilnehmenden Banken

Cons:

- Kein Käuferschutz oder Streitbeilegung

- Nur für US-Bankkonten verfügbar

Wenn Sie nach einer Venmo-Alternative suchen, mit der Sie auch investieren und sparen können, ist Cash App einen Blick wert. Sie spricht Privatpersonen und kleine Unternehmen an, die unkomplizierte Zahlungen von Person zu Person sowie den Kauf von Aktien und Bitcoin in einer App wünschen.

Für wen ist Cash App am besten geeignet?

Cash App eignet sich für Privatpersonen und kleine Unternehmen in den USA, die digitale Zahlungen mit integrierten Anlage- und Sparfunktionen wünschen.

Warum ist Cash App eine gute Venmo-Alternative?

Ich habe Cash App gewählt, weil sie über herkömmliche Peer-to-Peer-Zahlungen hinausgeht und den Direktkauf von Aktien und Bitcoin innerhalb der App ermöglicht. Wenn ich von einem Freund Geld erhalte und einen Teil davon investieren möchte, kann ich es in Bruchteile von Aktien umwandeln, ohne die App zu wechseln.

Mir gefällt auch die Sparfunktion von Cash App, mit der Sie Geld aus Ihrem Guthaben in einer eigenen Sparschublade zurücklegen können. Wer eine Zahlungs-App sucht, die zugleich ein einfaches Investitionstool ist, bekommt hier beides – und das ohne separates Brokerkonto.

Wichtige Funktionen von Cash App

- $Cashtag-Zahlungen: Senden oder empfangen Sie Geld mit einem einzigartigen Benutzernamen statt Telefonnummer oder E-Mail-Adresse.

- Cash Card: Nutzen Sie eine kostenlose Visa-Debitkarte, die direkt mit Ihrem Cash App-Guthaben verknüpft ist, für Zahlungen im Geschäft und online.

- Direkteinzahlungen: Erhalten Sie Gehaltszahlungen oder staatliche Zahlungen direkt auf Ihr Cash App-Konto.

- Bitcoin-Transfers: Senden und empfangen Sie Bitcoin direkt über die App an bzw. von externen Wallets.

Cash App-Integrationen

Eigene Integrationen werden nicht öffentlich gelistet.

Pros and Cons

Pros:

- Ermöglicht sofortigen Kauf von Aktien und Bitcoin

- Enthält eine kostenlose Debitkarte zum Bezahlen

- Bietet integriertes Sparen mit automatischen Überweisungen

Cons:

- Kein Käuferschutz für Transaktionen

- Nur für Nutzer in den USA verfügbar

XE bietet unkomplizierte Geldtransfers und Währungsumrechnungstools für Privatpersonen und Unternehmen, die Geld über Grenzen hinweg bewegen. Sie werden es besonders nützlich finden, wenn Sie Live-Kurse und sichere internationale Transaktionen auf einer einzigen Plattform benötigen.

Für wen eignet sich XE am besten?

Vielflieger, E-Commerce-Anbieter und Finanzteams, die schnelle, sichere internationale Überweisungen und Echtzeit-Währungsumrechnungen benötigen.

Warum XE eine gute Venmo-Alternative ist

Ich habe XE ausgewählt, weil die Währungsumrechnungstools wirklich schwer zu übertreffen sind. XE zeigt Live-Mittelkurs-Wechselkurse in Echtzeit an, sodass Sie immer genau wissen, welchen Kurs Sie bekommen, bevor Sie Geld senden.

Mir gefällt auch die Kursalarm-Funktion, mit der Sie einen Zielwechselkurs einstellen und benachrichtigt werden können, wenn der Markt diesen erreicht—etwas, das die meisten Zahlungs-Apps einfach nicht anbieten. Für alle, die regelmäßig Geld an internationale Kunden oder Lieferanten senden, nimmt diese Transparenz beim Kurs das Rätselraten aus dem Timing von Überweisungen.

- Tabelle mit aktuellen Wechselkursen: Vergleichen Sie über 100 Währungen mit Live-Mittelkursen nebeneinander.

- Historische Währungskurse: Sehen Sie sich Kurstrends jedes beliebigen Währungspaares für beliebige Zeiträume an.

- IBAN-Rechner: Überprüfen Sie die Bankkontonummern des Empfängers, bevor Sie eine Überweisung tätigen.

- Währungs-Email-Benachrichtigungen: Abonnieren Sie tägliche Marktanalysen und Wechselkursnachrichten, die an Ihren Posteingang gesendet werden.

XE-Integrationen

XE bietet Integrationen mit Sage und Microsoft Dynamics 365. XE stellt eine API für individuelle Integrationen zur Verfügung.

Pros and Cons

Pros:

- Echtzeit-Wechselkurse für internationale Überweisungen

- Sendet Geld in über 130 Länder

- Bietet Wechselkursalarme und Benachrichtigungen

Cons:

- Keine Peer-to-Peer-Zahlungsoption

- Überweisungszeiten können länger sein als bei Venmo

{kind=link}

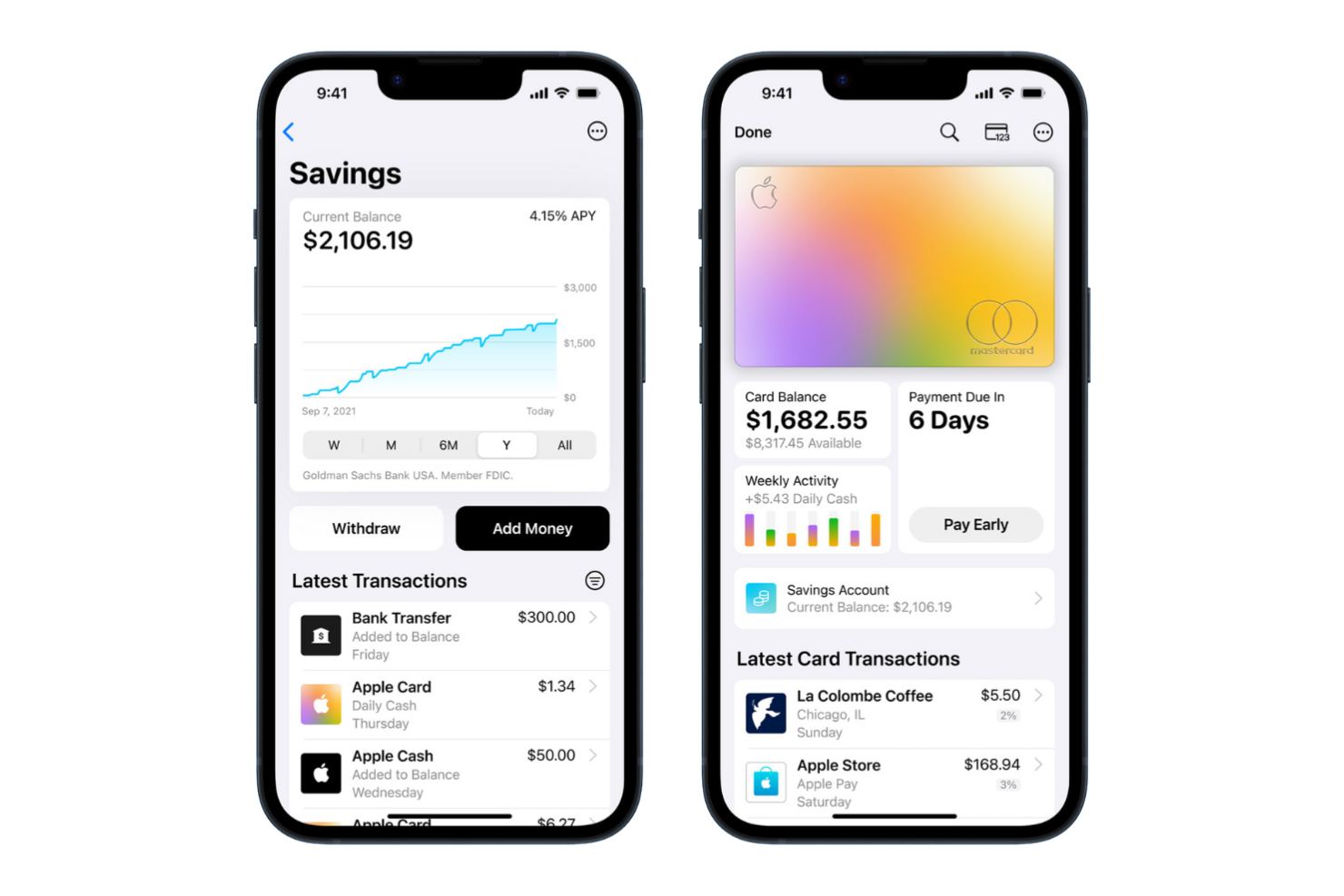

Apple Cash ist eine digitale Zahlungslösung, die in Apple-Geräte integriert ist und es ermöglicht, innerhalb von Nachrichten oder der Wallet Geld zu senden, zu empfangen und anzufordern. Sie eignet sich besonders für Einzelpersonen oder Teams, die sofortige Überweisungen, Kompatibilität mit Apple Pay und ein nahtloses Zahlungserlebnis wünschen, das direkt mit ihren Geräten verknüpft ist.

Für wen ist Apple Cash am besten geeignet?

Apple Cash ist ideal für Verbraucher und Teams, die auf Apple-Geräte angewiesen sind und schnelle, integrierte digitale Zahlungen für private oder arbeitsbezogene Überweisungen suchen.

Warum Apple Cash eine gute Venmo-Alternative ist

Ich habe Apple Cash ausgewählt, weil es direkt in iMessage integriert ist. So kann man Geld auf die gleiche Weise senden wie eine Textnachricht – es muss keine separate App geöffnet werden. Die Integration mit Siri nutze ich tatsächlich häufig, da ich so freihändig sagen kann: 'Sende $20 an [Kontakt]' – ohne das Telefon zu entsperren.

Auch gefällt mir, dass empfangene Beträge sofort in der Apple Wallet erscheinen und überall, wo kontaktlose Zahlungen akzeptiert werden, mit Apple Pay ausgegeben werden können. Für alle, die sich bereits im Apple-Ökosystem bewegen, entfallen sämtliche zusätzlichen Schritte, die andere Zahlungs-Apps erfordern.

Apple Cash Hauptfunktionen

- Apple Cash Karte: Eine virtuelle Karte, die mit Ihrem Guthaben verknüpft ist und für Online- sowie In-App-Käufe genutzt werden kann.

- Sofortige Überweisung aufs Bankkonto: Überweisen Sie Ihr Apple Cash-Guthaben innerhalb weniger Minuten auf ein verknüpftes Bankkonto.

- Familienfreigabe und -kontrolle: Eltern können Ausgabenlimits festlegen und Benachrichtigungen über Transaktionen ihrer Kinder erhalten.

- Transaktionshistorie: Sehen Sie ein vollständiges Protokoll aller gesendeten und empfangenen Zahlungen direkt in der Wallet-App ein.

Apple Cash Integrationen

Die nativen Integrationen beschränken sich auf das Apple-Ökosystem, einschließlich Wallet, iMessage und Apple Pay. Apple Cash bietet keine öffentlichen nativen Integrationen mit Drittanbietern oder eine offene API für externe Systeme.

Pros and Cons

Pros:

- Geld wird sofort per iMessage gesendet

- Direkte Integration in Apple Wallet und Pay

- Kein separater App-Download erforderlich

Cons:

- Nur für Nutzer von Apple-Geräten verfügbar

- Keine internationalen Überweisungen möglich

Meta Pay ermöglicht das Senden und Empfangen von Geld direkt über Facebook, Messenger, Instagram und WhatsApp. Ich sehe es als passend für Unternehmen, Creator und Privatpersonen, die reibungslose Zahlungen an ihre Social-Media-Aktivitäten knüpfen möchten.

Für wen eignet sich Meta Pay am besten?

Meta Pay ist besonders geeignet für E-Commerce-Verkäufer und kleine Unternehmen, die Transaktionen direkt über Facebook, Instagram und WhatsApp abwickeln.

Warum Meta Pay eine gute Venmo-Alternative ist

Ich habe Meta Pay ausgewählt, weil es Plattformen, die Ihre Kunden ohnehin schon täglich nutzen, in eine Zahlungsebene verwandelt. Wenn jemand ein Produkt auf Instagram sieht und es kaufen möchte, kann die Bezahlung erfolgen, ohne die App zu verlassen.

Mir gefällt außerdem, dass sich Zahlungen im Messenger anfühlen wie ein Teil des Gesprächs – einen Betrag zu teilen oder mit einem Freund abzurechnen, geschieht direkt im Chatverlauf. Für Unternehmen und Creator, die bereits auf den Meta-Plattformen aktiv sind, entfällt dadurch ein Schritt, den andere Zahlungs-Apps nicht abbilden können.

Meta Pay – wichtigste Funktionen

- Zahlungseinrichtung übergreifend in Apps: Die Zahlungsmethode muss nur einmal bei Facebook hinterlegt werden und ist dann automatisch auch bei Instagram verfügbar, ohne erneute Eingabe.

- Transaktionshistorie-Dashboard: Alle bisherigen Zahlungen anzeigen und Zahlungsmethoden zentral im Accounts Center verwalten.

- Überwachungen zum Schutz vor Betrug: Meta Pay überwacht die Aktivitäten kontinuierlich und sendet Warnungen bei ungewöhnlichen oder nicht autorisierten Transaktionen.

- PIN- und biometrische Authentifizierung: Einzelne Zahlungen lassen sich direkt auf Ihrem Gerät mit einer vierstelligen PIN, Gesichtserkennung oder Fingerabdruck sichern.

Meta Pay-Integrationen

Meta Pay bietet native Integrationen im gesamten Meta-Ökosystem, einschließlich Facebook, Instagram, Messenger und WhatsApp.

Pros and Cons

Pros:

- Zahlungen funktionieren nahtlos innerhalb sozialer Apps

- Ermöglicht direkten Checkout auf Instagram

- Unterstützt Zahlungen an Creator und Unternehmen

Cons:

- Keine Peer-to-Peer-Zahlungen außerhalb der Meta-Apps

- Funktioniert nur auf Meta-Plattformen

Auswahlkriterien für Venmo-Alternativen

Bei der Auswahl der besten Venmo-Alternativen für diese Liste habe ich typische Käuferbedürfnisse und -probleme in Bezug auf Venmo-Alternativen-Produkte berücksichtigt, wie den Wunsch nach mehr Zahlungsflexibilität beim Checkout oder die Möglichkeit, ohne klassische Kreditkarte einkaufen zu können. Ich habe zusätzlich folgendes Schema verwendet, um meine Bewertung strukturiert und fair zu gestalten:

Kernfunktionen (25 % der Gesamtbewertung) Um in diese Liste aufgenommen zu werden, musste jede Lösung folgende Anwendungsfälle erfüllen:

- Digitale Zahlungen senden und empfangen

- Unterstützung von Peer-to-Peer-Transaktionen

- Akzeptanz von Händlerzahlungen ermöglichen

- Transaktionen sicher verarbeiten

- Zahlungsverlauf nachverfolgen

Zusätzliche besondere Funktionen (25 % der Gesamtbewertung) Um das Teilnehmerfeld weiter einzuschränken, habe ich zudem auf besondere Funktionen geachtet, zum Beispiel:

- Zahlungen auf mehrere Nutzer aufteilen

- Lösungen zum "Jetzt kaufen, später bezahlen" anbieten

- Unterstützung von Zahlungen im Geschäft sowie online

- Erweiterte Betrugsschutz-Tools bereitstellen

- Sofortige Überweisungen auf Bankkonten ermöglichen

Benutzerfreundlichkeit (10 % der Gesamtbewertung) Um ein Gefühl für die Benutzerfreundlichkeit jedes Systems zu bekommen, habe ich Folgendes berücksichtigt:

- Einfache Navigation der Benutzeroberfläche

- Mobil- und Desktop-Zugänglichkeit

- Klare Transaktionsverfolgung

- Minimale Zahlungsschritte

- Einfache Kontoerstellung

Onboarding (10 % der Gesamtbewertung) Um das Onboarding-Erlebnis jeder Plattform zu bewerten, habe ich Folgendes berücksichtigt:

- Schritt-für-Schritt-Produktführungen

- Video-Tutorials und Webinare

- Vorgefertigte Vorlagen oder Anleitungen

- Verfügbarkeit von Chat- und E-Mail-Support

- In-App-Tipps für neue Nutzer

Kundensupport (10 % der Gesamtbewertung) Zur Bewertung des Kundensupports jedes Softwareanbieters habe ich Folgendes berücksichtigt:

- Live-Chat oder 24/7-Support-Verfügbarkeit

- Zugänglichkeit der Support-Dokumentation

- Schnelle Antwortzeiten bei Support-Tickets

- Kompetente Support-Mitarbeiter

- Multikanal-Support-Optionen

Preis-Leistungs-Verhältnis (10 % der Gesamtbewertung) Um das Preis-Leistungs-Verhältnis jeder Plattform zu beurteilen, habe ich folgende Kriterien betrachtet:

- Transparente Preisstruktur

- Keine versteckten Gebühren

- Wettbewerbsfähige Transaktionsgebühren

- Umfang der Funktionen für den Preis

- Flexible Vertragsbedingungen

Kundenbewertungen (10 % der Gesamtbewertung) Um ein Bild der allgemeinen Kundenzufriedenheit zu erhalten, habe ich beim Lesen von Kundenrezensionen Folgendes berücksichtigt:

- Positives Feedback zur Auszahlungsgeschwindigkeit

- Berichte über Problemlösungen

- Zufriedenheit mit der Zuverlässigkeit der App

- Rückmeldungen zum Nutzererlebnis

- Genannte Einschränkungen oder Frustrationen

Warum nach einer Venmo-Alternative suchen?

Auch wenn Venmo eine gute Wahl unter den Venmo-Alternativen ist, gibt es viele Gründe, warum sich manche Nutzer nach alternativen Lösungen umsehen. Vielleicht suchen Sie nach einer Venmo-Alternative, weil…

- Sie Unterstützung für internationale Zahlungen benötigen

- Ihr Unternehmen Zahlungen vor Ort abwickeln muss

- Sie fortschrittlichere Betrugsschutz-Tools wünschen

- Ihre Kunden "Jetzt kaufen, später zahlen"-Optionen bevorzugen

- Sie umfassendere Berichte und Analysen benötigen

Wenn einer dieser Punkte auf Sie zutrifft, sind Sie hier genau richtig. In meiner Liste finden Sie mehrere Venmo-Alternativen, die besser zu Teams passen, die mit diesen Herausforderungen bei Venmo konfrontiert sind und nach anderen Lösungen suchen.

Venmo Hauptfunktionen

Hier sind einige der wichtigsten Funktionen von Venmo, damit Sie besser vergleichen und gegenüberstellen können, was alternative Lösungen bieten:

- Peer-to-Peer-Zahlungen: Senden und empfangen Sie sofort Geldbeträge zwischen einzelnen Nutzern im Venmo-Netzwerk, erleichtert das Teilen von Rechnungen oder die Rückzahlung an Freunde und Familie.

- Sozialer Feed in der App: Öffentliche oder private Transaktionsübersicht zur Anzeige von Zahlungsaktivitäten, sodass Nutzer Zahlungen teilen, liken oder kommentieren können, um einen sozialen Aspekt hinzuzufügen.

- Zahlungsanfragen: Fordern Sie direkt Geld von anderen Venmo-Nutzern an und vereinfachen Sie so das Einsammeln von Beträgen für gemeinsame Erlebnisse oder Gruppenkosten.

- Händlerzahlungen: Bezahlen Sie bei teilnehmenden Online- und vor Ort-Händlern direkt mit Ihrem Venmo-Guthaben oder einer verknüpften Zahlungsquelle.

- Banküberweisungen: Überweisen Sie Guthaben von Ihrem Venmo-Konto auf Ihr verknüpftes Bankkonto, normalerweise innerhalb von 1–3 Werktagen, oder nutzen Sie gegen Gebühr die Sofortüberweisung.

- Venmo-Debitkarte: Bezahlen Sie überall, wo Mastercard akzeptiert wird, und heben Sie mit Ihrer Venmo-Debitkarte Bargeld an Geldautomaten ab – direkt von Ihrem Venmo-Guthaben.

- Rechnungsaufteilung: Teilen Sie Rechnungen automatisch mit mehreren Kontakten in der App, sodass Gruppenkosten einfach ausgeglichen werden können.

- Käuferschutz: Qualifizierte Käufe bei autorisierten Händlern über Venmo sind gegen unautorisierte Transaktionen abgesichert.

- Individuelle Zahlungsnotizen und Emojis: Fügen Sie jeder Transaktion personalisierte Notizen, Emojis oder GIFs hinzu, um sie zu individualisieren und Ihre Zahlungen ansprechender zu gestalten.

- Mobile Zugänglichkeit: Nutzen und verwalten Sie alle Venmo-Funktionen über die iOS- oder Android-App, die für ein nahtloses mobiles Erlebnis optimiert ist.