So prüfen Sie den Lagerbestand: 9 Verfahren, Vorteile & Tools

Der Lagerbestand Ihrer E-Commerce-Marke ist eines ihrer wertvollsten Vermögenswerte. Deshalb ist es so wichtig, dafür zu sorgen, dass Ihre Lagerbestände genau gezählt werden und jedes einzelne Produkt korrekt vorrätig ist.

Ein Teil der Kontrolle über Ihre Lagerbestände umfasst Bestandsprüfungen.

Eine Bestandsprüfung nimmt eine eingehende Überprüfung der Lagerbestände Ihres Unternehmens vor, um die Genauigkeit zu prüfen, potenzielle Engpässe zu identifizieren und Betrug sowie Diebstahl zu minimieren.

Allerdings gibt es unterschiedliche Prüfungsprozesse und -verfahren, die einzelne Unternehmen bevorzugen.

In diesem Leitfaden erfahren Sie mehr über die Bedeutung von Bestandsprüfungen und wie Sie den Bestand für Ihr E-Commerce-Unternehmen prüfen.

Legen wir los.

Was ist eine Bestandsprüfung?

Eine Bestandsprüfung ist ein analytisches Verfahren, das die Lagerbestände eines Unternehmens mit den Finanzunterlagen abgleicht, um deren Genauigkeit sicherzustellen.

Dieser Prozess stellt sicher, dass die tatsächliche Warenmenge mit der aufgezeichneten Warenmenge übereinstimmt. So wird überprüft, ob Ihr Bestandsführungssystem funktioniert und ob es im jeweiligen Zeitraum keinen Produktverlust gab.

Oft beinhaltet eine Bestandsprüfung einfach das Zählen aller verbleibenden Produkte innerhalb eines bestimmten Zeitraums und das Abgleichen dieser Zahlen mit den Zahlen in Ihrer Bestandsverwaltungssoftware, um eventuelle Abweichungen festzustellen.

Warum Bestandsprüfungen für E-Commerce-Marken unerlässlich sind

Regelmäßige Bestandsprüfungen durchzuführen – wie oft, hängt von der Art Ihres Geschäfts und Ihrer Lagerbestände ab – ist ein wichtiger Prozess für jeden Einzelhändler.

Manche Unternehmen müssen diese Prüfungen nur einmal pro Jahr durchführen, während andere (typischerweise solche, die verderbliche Waren verkaufen) sie monatlich durchführen.

Eine Bestandsprüfung ist deshalb so wichtig, weil sie Ihrem Unternehmen helfen kann:

- Abweichungen entdecken: US-Einzelhändler meldeten im Jahr 2022 eine durchschnittliche Lagerbestandsminderung von 1,6 % ($112,1 Milliarden Verluste) – durch Prüfungen. Finden Sie heraus, ob Ihre tatsächliche Anzahl von der Soll-Anzahl laut Lagerverfolgung abweicht. Je nachdem, wie groß die Abweichung ist, können Sie eine Untersuchung einleiten, um die Ursache zu ermitteln.

- Über- oder Unterbestände vermeiden: Prüfungen helfen Ihnen herauszufinden, ob sich bestimmte Artikel zu lange im Lager befinden oder ob Artikel zu knapp werden, sodass Sie Ihre Bestellmengen anpassen können.

- Produktverluste erkennen: Produktverluste können durch Diebstahl, Beschädigung oder Verderb entstehen. Regelmäßige Prüfungen helfen Ihnen, solche Verluste frühzeitig zu erkennen und zu minimieren.

- Effizienzprobleme im Lager identifizieren: Bestandsengpässe können durch ineffiziente Lagerprozesse entstehen. Ihre Prüfung kann solche Probleme aufdecken, sodass diese behoben werden können.

- Einhaltung von Vorschriften: Börsennotierte Unternehmen sind verpflichtet, Bestandsprüfungen durch Dritte durchzuführen, um gesetzeskonform zu sein – und zwar laut den AICPA Auditing Standards und dem Public Company Accounting Oversight Board (PCAOB), wenn Ihre Artikel als „wesentlich“ gelten. Die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) besagen, dass ein Artikel als wesentlich gilt, „wenn seine Auslassung oder sein Fehler die wirtschaftlichen Entscheidungen derjenigen beeinflussen könnte, die sich auf den Jahresabschluss verlassen.“

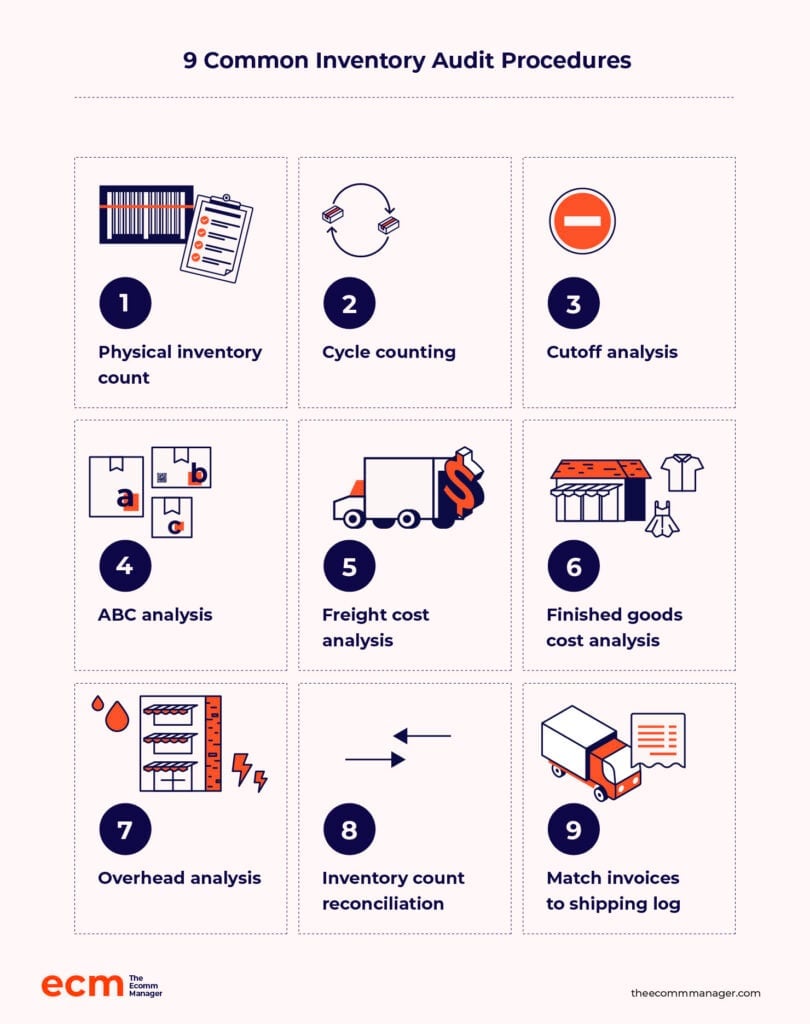

9 gängige Verfahren bei der Bestandsprüfung

Es gibt mehrere gängige Prüfungsverfahren, die Einzelhändlern helfen, exakte Bestandszahlen zu erhalten.

Einige davon können kombiniert werden, während andere davon abhängen, wie Ihr Unternehmen arbeitet.

Physische Bestandszählung

Eine physische Bestandszählung erfolgt durch das individuelle Zählen jeder einzelnen Einheit, um die Bestandsmenge zu ermitteln.

Obwohl dies traditionell manuell gemacht wird, kann ein Barcode-Scanner den Prozess unterstützen.

Dies wird normalerweise nur einmal – am Ende eines Geschäftsjahres oder Abrechnungszeitraums – durchgeführt. Denn eine manuelle Bestandszählung ist eine gewaltige Aufgabe, selbst mit Hilfe von Bestandsverwaltungs-Tools.

Stichprobeninventur

Die Stichprobeninventur ist ein häufiger durchgeführter Prozess.

Dieses Verfahren ist eine systematische Zählung verschiedener Lagerbereiche, wobei unterschiedliche Abteilungen oder Produkttypen rotierend gezählt werden.

Während eine körperliche Bestandsaufnahme des gesamten Lagerbestands in der Regel nur einmal jährlich stattfindet, kann die Stichprobeninventur dabei helfen, in der Zwischenzeit Unstimmigkeiten zu entdecken.

Stichtagsanalyse

Die Stichtagsanalyse ist der Prozess, bei dem alle Vorgänge in Ihrem Lager unterbrochen werden, um sicherzustellen, dass während des Zählvorgangs keine Bestände hinein- oder herausgehen.

Dies trägt dazu bei, die Richtigkeit der Bestandsaufnahme sicherzustellen, indem gewährleistet wird, dass keine Artikel im falschen Buchhaltungszeitraum gezählt werden.

Sie sollten Ihre Kunden im Vorfeld informieren, wenn Sie eine Stichtagsanalyse durchführen, damit diese mit Lieferverzögerungen rechnen können.

ABC-Analyse

ABC-Inventuranalyse ist ein Verfahren, bei dem Sie Ihren Bestand in drei Gruppen (d.h. Gruppe A, B und C) nach Wert kategorisieren.

Zum Beispiel besteht Gruppe A aus hochwertigen Artikeln, Gruppe B aus Artikeln mittleren Werts und Gruppe C aus Artikeln mit geringem Wert.

Sie können SKU-Nummern und Barcodes verwenden, um Ihre Produkte besser zu priorisieren.

Wenn Sie dieses Verfahren wählen, möchten Sie Ihre Artikel eventuell sogar in diesen verschiedenen Gruppen lagern, um die Bestandsprüfung zu erleichtern.

Der Prozess der ABC-Analyse hilft Ihnen, Ihre Ressourcen während einer Prüfung wirkungsvoller einzusetzen (denken Sie daran: Sie möchten Ihre höherwertigen Artikel während der internen Prüfung priorisieren).

Außerdem kann die ABC-Inventuranalyse als Form der Stichprobeninventur verwendet werden.

Für Ihre A-Gruppe würden Sie häufiger Stichprobeninventuren durchführen als für die Gruppen B und C, da Sie Ihren hochwertigeren Bestand genauer im Blick behalten wollen.

Frachtkostenanalyse

Die Frachtkostenanalyse beschäftigt sich mit den Versandkosten für den Transport von Waren von einem Ort zum anderen, was eine wichtige Kennzahl für Ihre Finanzberichterstattung sein kann.

Durch die Analyse können Sie einen Überblick über alle Versand- und frachtbezogenen Kosten erhalten. Dies eröffnet mögliche Chancen, bessere Frachtraten zu verhandeln, Ineffizienzen in der Lieferkette zu finden und die Lieferzeiten zu verbessern.

Beispielsweise könnten Ihre aktuellen Frachtraten ein passiver Kostenfaktor sein, den Sie nicht immer im Blick haben.

Wenn Sie einmal im Jahr eine Frachtkostenanalyse durchführen, können Sie sich einen klaren Überblick über Ihre Ausgaben verschaffen und recherchieren, ob Sie woanders günstigere Konditionen finden.

Falls ja, können Sie diese niedrigeren Raten möglicherweise nutzen, um bessere Konditionen bei Ihrem aktuellen Unternehmen auszuhandeln.

Analyse der Fertigwarenkosten

Die Analyse der Fertigwarenkosten eignet sich am besten, wenn Sie eigene Produkte herstellen.

Sie berücksichtigt direkte Material- und Lohnkosten sowie die Herstellungsnebenkosten.

Mit dieser Analyse bestimmt Ihr Team, wann ein Produkt verkaufsfertig ist, damit die Prüfer es in den Bestandsbewertungsprozess einbeziehen können.

Gemeinkostenanalyse

Die Gemeinkostenanalyse umfasst die Prüfung der indirekten Kosten, die mit der Herstellung Ihrer Produkte verbunden sind.

Dazu zählen Dinge wie Miete, Nebenkosten, Versicherungskosten, Verwaltungsgebühren und mehr, an die Sie vielleicht nicht direkt denken. So wird sichergestellt, dass Sie die tatsächlichen Gesamtkosten des Lagerbestands nicht unterschätzen.

Bestandsabstimmung

Die Abstimmung ist der Prozess, bei dem Ihr physischer Bestandswert mit Ihren Buchhaltungsunterlagen abgeglichen wird.

Werden Unstimmigkeiten entdeckt, müssen Sie daran arbeiten, diese auszugleichen und die Ursache herauszufinden.

Dieser Prozess läuft in etwa so ab:

- Führen Sie Ihre körperliche Bestandsaufnahme durch, um eine genaue Zählung Ihres bestehenden Lagerbestands zu erhalten.

- Vergleichen Sie Ihre Zählung mit Ihren Lagerbestandsaufzeichnungen, um festzustellen, ob diese übereinstimmen.

- Identifizieren Sie Unstimmigkeiten und gehen Sie der Ursache nach, warum diese aufgetreten sein könnten.

- Überprüfen Sie Versandprotokolle, Verkaufsaufzeichnungen, Rechnungen und andere Dokumente, um zu sehen, ob Sie Antworten finden können.

- Gleichen Sie die Lagerbestandsaufzeichnung ab, damit sie mit Ihrem tatsächlichen Zählergebnis übereinstimmt. Wenn Sie die Ursache der Abweichung gefunden haben, erstellen Sie eine „Bestandsabgleichserklärung“, in der Sie den Grund mitteilen. Andernfalls passen Sie einfach Ihre Zahlen an den tatsächlichen Bestand an, sodass Sie für die Zukunft korrekte Werte haben.

Rechnungen mit Versandprotokollen abgleichen

Bei diesem Prozess gleichen Sie Ihre Rechnungen oder Bestellungen mit Ihrem Versandprotokoll ab, um sicherzustellen, dass es keine Abweichungen zwischen diesen Dokumenten gibt.

Dies ist ein automatisierter Prozess, bei dem die meisten Buchhaltungsprogramme Unterstützung bieten.

So können Sie sicherstellen, dass Ihre Kunden die richtigen Artikel erhalten und dass keine Doppelbestellungen versendet wurden.

Vereinfachen Sie Ihre Lagerprüfungen—erfahren Sie, wie ein permanentes Inventursystem für Echtzeit-Genauigkeit sorgt und Prüfungsabweichungen reduziert.

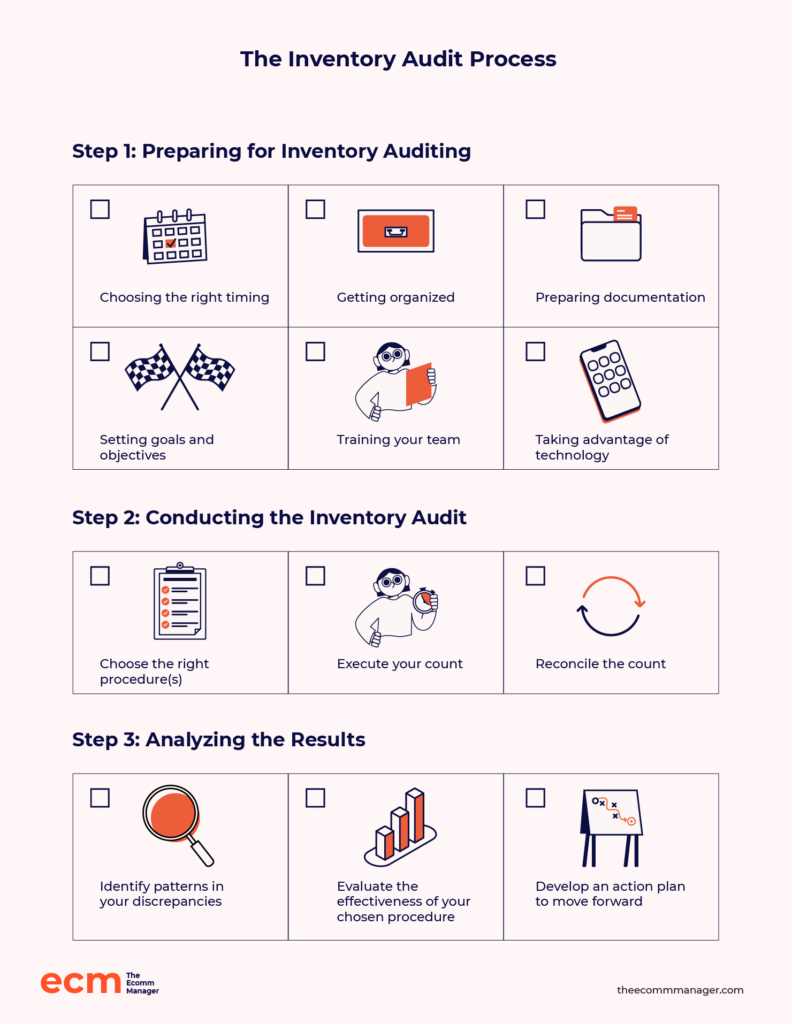

Der Ablauf der Inventurprüfung

Nachdem Sie nun einige der Verfahren kennen, die Sie bei der Prüfung Ihres Lagerbestandes verwenden werden, gehen wir nun den dreistufigen Audit-Prozess Schritt für Schritt durch.

Schritt 1: Vorbereitung der Inventurprüfung

Um Fehler zu minimieren und die Effizienz zu maximieren, sollten Sie mit einer klar definierten Vorbereitungsphase beginnen. Zu diesen Aufgaben gehören zum Beispiel:

- Den richtigen Zeitpunkt wählen: Da die Durchführung einer Inventur die Geschäftsabläufe unterbricht, sollten Sie den passenden Zeitpunkt für die Prüfung wählen, damit die Störung möglichst gering bleibt. Beispielsweise wäre es ungünstig, die Inventur während der Feiertage durchzuführen. Gibt es aber eine ruhigere Phase im Jahr, kann dies der ideale Zeitpunkt sein.

- Organisation: Ordnen Sie Ihr Lager, reduzieren Sie Paletten und bringen Sie alles an seinen Platz, sodass die Inventur so reibungslos wie möglich abläuft.

- Vorbereitung der Unterlagen: Sammeln Sie alle relevanten Dokumente und überprüfen Sie diese kurz, damit Ihnen alles vorliegt, was Sie für die Prüfung und zum Abgleich Ihres Bestands benötigen. Dazu gehören beispielsweise Bestandslisten, Rechnungen, Versandprotokolle sowie jegliche weitere Dokumente, die zum Abgleich verwendet werden.

- Ziel- und Zielsetzung: Legen Sie Ziele für Ihre Prüfung fest, zum Beispiel zur Validierung Ihres Bestandsmanagement-Prozesses, zur Ermittlung von Schwundquellen, zur Verbesserung der Prognosefähigkeit oder zur Steigerung der Kosteneffizienz.

- Schulung Ihres Teams: Stellen Sie sicher, dass Ihr Team die Inventur beherrscht, um Fehler während des Prozesses zu minimieren.

- Technologie nutzen: Verwenden Sie die relevanten Funktionen Ihrer Lagerverwaltungssoftware oder WMS-Lösungen, um den Gesamtprozess zu optimieren.

Schritt 2: Die Inventurprüfung durchführen

Nun ist es Zeit, mit der Prüfung zu beginnen. Diese Aufgaben helfen Ihnen dabei, diesen Schritt auszuführen:

- Wählen Sie das/die passende(n) Verfahren: Die verschiedenen Methoden für Inventurprüfungen haben wir bereits erläutert. Wählen Sie jenes, das zu Ihrem Bestand am besten passt.

- Führen Sie die Zählung durch: Beginnen Sie mit der Zählung gemäß Ihrer gewählten Methode(n). Erfassen Sie jeden Artikel und tragen Sie die Stückzahl in Ihre Bilanz ein.

- Abgleich der Zählung: Vergleichen Sie die Zahlen mit den Angaben Ihrer Inventursoftware. Untersuchen Sie jede gefundene Abweichung.

Schritt 3: Die Ergebnisse analysieren

Sobald die Inventur oder Zählung abgeschlossen ist, müssen Sie die Ergebnisse analysieren. Gehen Sie folgendermaßen vor, um dies zu erreichen:

- Identifizieren Sie Muster in Ihren Abweichungen: Überprüfen Sie Ihre Abstimmungsdokumente, um festzustellen, ob Sie Muster in den Abweichungen erkennen können, beispielsweise bestimmte Produkte oder Bereiche Ihres Lagers, die tendenziell besonders ungenau sind. Versuchen Sie anschließend, die Ursache zu identifizieren, z. B. ineffiziente Prozesse, Lieferantenprobleme oder sogar interne Diebstähle.

- Bewerten Sie die Effektivität Ihres gewählten Verfahrens: Haben Sie das richtige Verfahren (oder eine Kombination von Verfahren) zur Inventur gewählt? Wie genau war Ihre Zählung? Sollten Sie künftig eine andere Methode ausprobieren?

- Erstellen Sie einen Maßnahmenplan für die Zukunft: Nachdem Sie eventuell notwendige Nachforschungen zu Abweichungen abgeschlossen haben, erstellen Sie einen Plan, um diese künftig zu minimieren. Das kann bedeuten, Lieferanten zu wechseln, andere Software zu finden, sich von Teammitgliedern zu trennen oder sogar an einen anderen Lagerstandort umzuziehen.

7 Best Practices für die Inventurprüfung

Möchten Sie Ihren Inventurprüfungsprozess verbessern? Diese sieben Best Practices können Ihnen helfen.

1. Nutzen Sie die beste Bestandsverwaltungssoftware

Eine Möglichkeit, Ihre Bestandsverwaltung sofort zu verbessern, ist die richtige Software.

Diese Online-Tools können Ihre Prozesse erheblich unterstützen, Fehler minimieren und Ihnen noch mehr Bestandssicherheit verschaffen.

Die richtige Bestandsverwaltungssoftware für eine effizientere Inventur sollte Funktionen wie automatisierte Wiederbestellpunkte (automatische Nachbestellung von Waren, wenn ein bestimmter Schwellenwert erreicht wird, um Ausverkäufe zu vermeiden) und Lagerbestandswarnungen (Benachrichtigungen bei Erreichen eines bestimmten Lagerstands) bieten.

Diese Funktionen sind hilfreich, um den Überblick über Lagerstände zu behalten und den richtigen Zeitpunkt für Nachbestellungen zu erkennen.

Sie können diese Funktionen auch als Erinnerungen nutzen, um zum Beispiel ein Mini-Audit durchzuführen und zu überprüfen, ob die Lagerbestände tatsächlich so niedrig sind, wie die Software anzeigt – und ob sie das sein sollten.

Hier sind unsere bevorzugten Bestandsverwaltungslösungen, um die genaue Lagerstandspflege zu vereinfachen:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

2. Automatisieren und verfolgen Sie Ihren Bestand in Echtzeit

Tools wie automatisierte Nachverfolgung und Bestandsaktualisierungen in Echtzeit können helfen, Fehler und Abweichungen langfristig zu reduzieren.

Wenn Sie das ganze Jahr über den Überblick über Ihre Lagerbestände behalten, gibt es weniger Überraschungen bei der Inventur.

Außerdem erhalten Sie Zugang zu intelligenter Technik wie Barcode-Scannern und RFID, die Ihre Prozesse sowohl vor als auch während der Inventur optimieren.

Barcode-Scanner machen den Zählprozess schneller – und verhindern, dass Sie den Überblick verlieren.

RFID-Tags helfen Unternehmen, die Bewegung der Bestände im Blick zu behalten und stellen sicher, dass sie sich durch die Lieferkette bewegen. Das ist ein hervorragender Weg, um die Effizienz im Lager zu steigern und gleichzeitig Ihre Inventurabläufe zu verbessern.

3. Integrieren Sie E-Commerce-Plattformen und Tools

Wenn Sie einen Onlineshop betreiben, unterscheidet sich Ihre Bestandsführung wesentlich von einem stationären Ladengeschäft mit Lagerfläche.

Das bedeutet, Sie benötigen eine Software, die zusammenarbeiten kann, um alles im Blick zu behalten.

Finden Sie ein Bestandsverwaltungstool, das sich nahtlos in Ihre E-Commerce-Plattform integrieren lässt, sodass Sie den Warenbestand leichter nachverfolgen können, wenn er Ihr Verteilzentrum erreicht und verlässt.

Schauen Sie sich außerdem sämtliche verfügbaren Integrationen an, um zu prüfen, welche weiteren Tools Sie für die Optimierung Ihrer Prozesse hinzuziehen können.

Zu diesen Tools können gehören:

- Lagerverwaltungssoftware

- Software für das Kundenbeziehungsmanagement (CRM)

- Software für die Unternehmensressourcenplanung (ERP)

- Produktinformationsmanagement (PIM)-System

- Drittanbieter-Logistik (3PL)-Software

- Versandsoftware

4. Minimieren Sie menschliche Fehler

Audits können schwierig sein. Sie sind zeitaufwändig und erfordern ein Höchstmaß an Genauigkeit, um menschliche Fehler zu minimieren.

Das bedeutet, dass Sie Ihre Mitarbeiter richtig schulen müssen—und sie kontinuierlich zu den eingesetzten Software-Lösungen und Prozessen auf dem Laufenden halten sollten—damit sie genau wissen, was bei einer Prüfung von ihnen erwartet wird.

Eine weitere Möglichkeit, menschliche Fehler zu minimieren, besteht darin, erfahrene Auditoren einzustellen, die den Prozess für Sie übernehmen.

Börsennotierte Unternehmen sind dazu verpflichtet, um die Prüfungsstandards einzuhalten.

5. Führen Sie regelmäßige und externe Audits durch

Sorgen Sie durch einen konsequenten Zeitplan dafür, dass Sie immer für die nächste Überprüfung gerüstet sind.

Zum Beispiel können monatliche zyklische Zählungen und eine vollständige physische Bestandsaufnahme zum Ende des Geschäftsjahres implementiert werden.

Es ist außerdem ratsam, regelmäßig externe Prüfer einzusetzen, damit sie unabhängige Bewertungen vornehmen und sicherstellen, dass alle Ihre Bestandsaufzeichnungen korrekt sind.

Solche externen Audits finden in der Regel einmal jährlich statt.

6. Schulen und standardisieren Sie Ihre Verfahren

Wie erwähnt, ist es entscheidend, Ihre Mitarbeitenden über die korrekten Verfahren zu informieren und auf dem neuesten Stand zu halten.

Doch noch wichtiger ist es—insbesondere dann, wenn Teammitglieder das Unternehmen verlassen oder neu dazu stoßen—, Ihre Prozesse zu standardisieren und den gesamten Ablauf ordnungsgemäß zu dokumentieren.

So können Sie Ihre Prüfungsprozesse in das allgemeine Onboarding und die regelmäßigen Schulungen Ihrer Mitarbeiter integrieren.

Testen Sie verschiedene Zählverfahren, um das für Ihr Unternehmen und Ihr Team am besten geeignete zu finden, und standardisieren Sie dieses, indem Sie es in die Schulungsunterlagen Ihres Unternehmens aufnehmen.

7. Nutzen Sie moderne Technologien

Technologie ist Ihr Freund—besonders bei so manuellen und mühsamen Aufgaben wie der Bestandszählung.

Nutzen Sie die Werkzeuge, die Ihnen zur Verfügung stehen.

Natürlich haben wir bereits die Vorteile von Bestandsverwaltungssoftware erwähnt, aber es gibt auch KI-Tools und mobile Apps für Aufgaben wie prädiktive Analysen und mobiles Management, die weitere Unterstützung bieten können.

Zum Beispiel sollten die meisten Lagerverwaltungssysteme (WMS) auf einer mobilen App laufen, um den Prozess zu optimieren.

Fazit

Unterm Strich gilt: Jedes Einzelhandels- und E-Commerce-Unternehmen sollte mindestens einmal jährlich eine Bestandsprüfung durchführen, um sicherzustellen, dass die Angaben zum Lagerumschlag vollständig korrekt sind.

Mit diesem Leitfaden stellen Sie sicher, dass Ihre Bestandszahlen so genau wie möglich mit Ihren Finanzberichten übereinstimmen.

Die Welt des E-Commerce ist schnelllebig—und Sie sind es auch. Abonnieren Sie unseren Newsletter mit den neuesten Einblicken für E-Commerce-Manager von führenden Branchenexperten.

FAQ zur Bestandsprüfung

Sind noch Fragen offen? Wir haben uns das schon gedacht. Hier sind einige zusätzliche Fragen und Antworten, die Ihre Neugier eventuell stillen (Daumen gedrückt).

Ist eine Bestandsprüfung schwierig?

Bestandsprüfungen können herausfordernd sein, da Ihr Team mit zahlreichen Herausforderungen konfrontiert sein könnte. Vor allem handelt es sich um einen zeitintensiven Prozess.

Zudem ist es schwierig, den Prozess zu skalieren – das macht die Durchführung bei wachsendem Unternehmen noch anspruchsvoller. Mit den richtigen Abläufen können Sie ihn jedoch möglichst effizient gestalten.

Wie oft sollte eine Bestandsprüfung durchgeführt werden?

Bestandsprüfungen sollten am Ende jedes Geschäftsjahres stattfinden—obwohl manche Unternehmen häufiger Audits durchführen müssen.

Welches Risiko birgt eine Bestandsprüfung?

Wie bei jedem Prozess besteht auch hier immer ein Risiko für Fehler. Wenn Menschen Ihre Lagerbestände manuell zählen, gibt es immer eine Fehlermarge aufgrund falscher Zählungen.

Was ist eine Stichprobenzählung?

Eine Stichprobenzählung bedeutet, dass ein Unternehmen kleinere Gruppen von Lagerbeständen in verschiedenen Zyklen über das Jahr verteilt zählt – anstatt (oder zusätzlich zu) einer großen jährlichen Gesamtinventur.

{kind=link}