10 Günstigste Anbieter für Kreditkartenabwicklung 2026

Die 10 günstigsten Kreditkarten-Zahlungsanbieter im Überblick

Als Einzelhändler wissen Sie: Kreditkartengebühren schmälern lautlos den Gewinn. Der richtige Anbieter entscheidet, ob Ihre Marge gesund bleibt oder langsam schrumpft – besonders bei hohen Umsätzen, stationären Verkäufen oder im E-Commerce.

Ich musste als Unternehmer schon für jede einzelne Position zahlen – von Lagerhaltung bis internationalem Versand. Daher weiß ich genau, wie sehr sich diese „kleinen“ Gebühren summieren.

Dieser Ratgeber richtet sich an Geschäftsinhaber, die mit unnötig hohen Zahlungsgebühren Schluss machen und echten Mehrwert aus ihrem Kreditkartenabwickler holen möchten. Ich habe das Marketingsprech ausgeblendet, die führenden Anbieter verglichen und die echten Vor- und Nachteile sowie die Preismodelle offengelegt.

Sie finden eine Auswahlliste der besten Kreditkarten-Zahlungsanbieter für kleine Unternehmen, stationäre und Online-Zahlungen – plus eine Übersicht, was jeder Anbieter tatsächlich leistet.

Egal, ob Sie günstigere Konditionen suchen, versteckte Kosten vermeiden möchten oder einfach eine ehrliche Info zu Monatsgebühr und Vertragslaufzeit brauchen – hier sind Sie richtig.

Warum Sie unseren Bewertungen vertrauen können

Wir testen und bewerten seit 2021 Software und Dienstleistungen für Einzelhandel und E-Commerce.

Als Einzelhandelsexperten wissen wir, wie schwierig und entscheidend die Wahl des richtigen Partners ist. Wir investieren viel in umfassende Recherchen, damit unsere Leser bessere Kaufentscheidungen treffen können.

Wir haben über 2.000 Tools und Hunderte von Dienstleistern in verschiedensten Anwendungsszenarien geprüft und mehr als 1.000 ausführliche Testberichte verfasst. Lesen Sie, wie wir Transparenz schaffen und informieren Sie sich über unsere Test-Methodik.

Die günstigsten Kreditkarten-Zahlungsanbieter im Direktvergleich

Hier finden Sie die Schnellauswertung: Ein tabellarischer Direktvergleich der günstigsten Kreditkarten-Zahlungsanbieter. Hier sehen Sie auf einen Blick die wichtigsten Einsatzbereiche, Testmöglichkeiten und Preise – so erkennen Sie schnell, welcher Anbieter am besten zu Ihrem Geschäft passt.

| Service | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Am besten für sofortigen Zugriff auf Bargeldfluss | Kostenloser Plan + kostenlose Testphase verfügbar | Ab $49/Standort/Monat | Website | |

| 2 | Am besten geeignet für gemischte Zahlungen vor Ort und online | 3 Monate kostenlos testen | Ab $79/Monat | Website | |

| 3 | Am besten geeignet für Abonnement-plus-Interchange-Preismodelle | Kostenloses Angebot verfügbar | Preise auf Anfrage | Website | |

| 4 | Am besten geeignet für wiederkehrende Zahlungen | Kostenlose Demo verfügbar | Ab 0,5 % + $0,05/Transaktion | Website | |

| 5 | Am besten für mobile Zahlungen | Kostenlose Demo verfügbar | Ab 2,60 % + 10¢ pro Transaktion | Website | |

| 6 | Am besten für Abonnementdienste geeignet | Kostenlose Demo verfügbar | Ab 2.90% + $0.30/erfolgreiche Kartentransaktion | Website | |

| 7 | Am besten für große Unternehmen | Kostenlose Demo verfügbar | Preisgestaltung auf Anfrage verfügbar | Website | |

| 8 | Am besten für Online-Händler | Kostenlose Demo verfügbar | Ab $25/Monat | Website | |

| 9 | Am besten für globale Transaktionen | Nicht verfügbar | Preise auf Anfrage | Website | |

| 10 | Am besten für cloudbasierte Lösungen | Kostenlose Demo verfügbar | Preise auf Anfrage | Website |

Die 10 besten & günstigsten Kreditkarten-Zahlungsanbieter im Test

Bereit für einen genaueren Blick? Hier finden Sie meine ausführlichen Bewertungen aller Anbieter auf der Shortlist. Ich zeige Ihnen, was jedes Unternehmen tatsächlich bietet, für wen es am besten geeignet ist und die wirklichen Vor- und Nachteile – damit Sie eine kluge und kosteneffiziente Wahl für Ihre Zahlungsabwicklung treffen.

Square bietet Kreditkarten- und Zahlungsabwicklungsdienste für kleine und mittelständische Unternehmen an, mit Tools, um Zahlungen persönlich, online oder aus der Ferne zu akzeptieren. Zusätzlich enthält es Funktionen zur Finanzverwaltung, die besonders für Unternehmen hilfreich sind, die ihren Fokus auf den Cashflow legen.

Warum ich Square gewählt habe: Ich habe mich für Square aufgrund des sofortigen Zugriffs auf Einnahmen entschieden. Anstatt Tage auf Auszahlungen zu warten, können Sie den Umsatz direkt auf Ihr Konto überweisen und so Ihre Liquidität erhalten und Engpässe vermeiden. Square bietet zudem kurzfristige Geschäftskredite an, was Ihnen zusätzliche Flexibilität bei der Kostenverwaltung in umsatzschwachen Zeiten verschafft.

Hervorstechende Dienste: Square stellt eine Kombination aus Zahlungs- und Unternehmensmanagement-Tools bereit. Hardware-Optionen wie Kartenlesegeräte und Registrierkassen ermöglichen es, überall Zahlungen anzunehmen, während die Nachverfolgung des Cashflows und Echtzeit-Leistungsanalysen einen klaren Überblick über Verkaufstrends bieten. Die Lohnabrechnungs- und Schichtplanungsfunktionen von Square reduzieren zudem den Verwaltungsaufwand, indem Zahlungen und Personalmanagement auf einer Plattform zusammengeführt werden.

Zielbranchen: Einzelhandel, Gastronomie, persönliche Dienstleistungen und kleine Unternehmen.

Besonderheiten: Sofortiger Zugriff auf Einnahmen, Echtzeit-Verkaufsauswertungen, Mitarbeiter-Lohnabrechnung, Geschäftskredite und vielseitige POS-Hardware.

Pros and Cons

Pros:

- Sofortige Auszahlungen verfügbar

- Enthält Tools für die Lohnabrechnung des Teams

- Mehrere POS-Hardwareoptionen

Cons:

- Höhere Gebühren bei Afterpay

- Eingeschränkte erweiterte Berichte

New Product Updates from Square

Square POS Lets Servers Start Tables with Guest Count Only

Square Point of Sale now lets servers start and save a table with only a guest count before adding items, so floor plans show occupied tables sooner. For more information, visit Square's official site.

.

.Am besten geeignet für gemischte Zahlungen vor Ort und online

Payment Depot verschafft Ihnen Zugang zu Kreditkartenabwicklungen zum Großhandelstarif, ohne die verwirrenden Aufschläge, die viele Zahlungsabwickler berechnen. Das kann zu niedrigeren Gebühren für Händler führen, die einen stetigen Strom an Transaktionen abwickeln. Wenn Sie ein kleines oder mittelgroßes Ladengeschäft, ein Dienstleistungsunternehmen oder einen Onlineshop betreiben und überhöhte Gebühren pro Transaktion vermeiden möchten, könnte dies interessant für Sie sein. Bei Payment Depot erhalten Sie Tools zur Verarbeitung von Kredit-/Debitkartenzahlungen, POS-Optionen und Gateway-Services – in einem Modell, das Kosten senkt und die Abrechnung vereinfacht.

Warum ich Payment Depot gewählt habe

Ich habe mich für Payment Depot entschieden, weil das Mitgliedschaftsmodell – Übernahme der Großhandelstarife ohne prozentualen Aufschlag – die Kostenkontrolle direkt adressiert, um die sich viele Händler Gedanken machen, wenn sie einen Kreditkartenabwickler auswählen. Mit einer festen monatlichen Gebühr und einer kleinen Gebühr pro Transaktion wissen Sie im Voraus ziemlich genau, was Sie bezahlen werden, was praktisch ist, wenn Sie viele Transaktionen verarbeiten und planbare Kosten wünschen. Außerdem ist ein kostenloses virtuelles Terminal enthalten, und Sie können sowohl Präsenz- als auch Online-Zahlungen akzeptieren, sodass Sie nicht mehrere Anbieter koordinieren müssen, um verschiedene Vertriebskanäle zu bedienen.

Payment Depot – Wichtigste Funktionen

Zusätzlich zum Preismodell, das mich auf Payment Depot aufmerksam gemacht hat, gibt es weitere erwähnenswerte Funktionen für die Kreditkartenakzeptanz:

- 24/7 Kundensupport: Bietet rund um die Uhr Unterstützung, damit Probleme schnell gelöst werden.

- Unterstützung für POS- und mobile Zahlungen: Funktioniert mit stationären Terminals oder mobilen Kartenlesern und ermöglicht so Zahlungen im Geschäft oder unterwegs.

- E-Commerce-Gateway für Online-Verkäufe: Sie können Kreditkartenzahlungen nicht nur vor Ort, sondern auch direkt auf Ihrer Website akzeptieren.

- Auszahlung am nächsten Werktag: Gelder aus abgewickelten Zahlungen stehen in der Regel schnell zur Verfügung, was Ihren Cashflow begünstigt.

Payment Depot – Integrationen

Zu den Integrationen gehören Clover, SwipeSimple, Vend, QuickBooks, Authorize.Net, WooCommerce, BigCommerce, Magento, Shopify und Square.

Pros and Cons

Pros:

- 24/7-Kundensupport bietet zuverlässige Unterstützung für Nutzer.

- Keine langfristigen Verträge bieten Unternehmen Flexibilität.

- Transparente Preise im Interchange-plus-Modell sprechen kostenbewusste Nutzer an.

Cons:

- Mitgliedschaftsgebühren können für kleine oder umsatzschwache Unternehmen hoch sein.

- Nicht geeignet für Hochrisiko- oder internationale Händler.

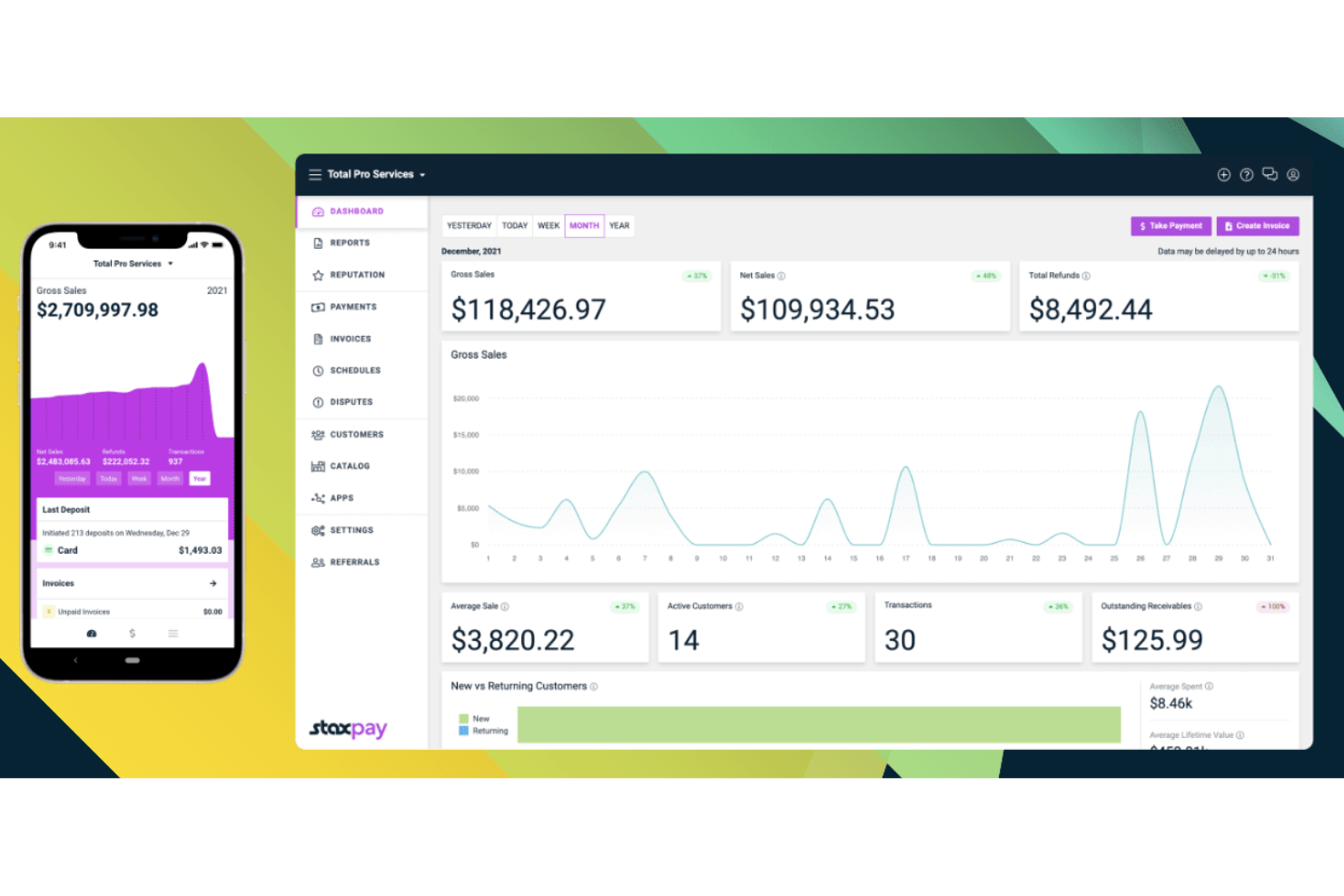

Stax Pay richtet sich an Unternehmen, die eine kostengünstige Kreditkartenverarbeitung suchen, und bietet ein transparentes, abonnementbasiertes Modell, das versteckte Gebühren eliminiert. Diese Lösung ist besonders attraktiv für kleine bis mittelgroße Unternehmen, SaaS-Plattformen und Unternehmen, die ihre Zahlungsprozesse verwalten und dabei Kosten senken möchten. Mit Funktionen wie regelkonformem Aufschlagen von Gebühren (Surcharging) und anpassbaren Integrationen adressiert Stax Pay die Herausforderung, Transaktionskosten zu managen, und bietet Ihren Kunden ein unkompliziertes Zahlungserlebnis.

Warum ich Stax Pay gewählt habe

Ich habe Stax Pay gewählt, weil es die bei vielen Anbietern üblichen prozentualen Transaktionsaufschläge gegen ein Abonnement-plus-Interchange-Preismodell eintauscht – das heißt, Sie zahlen eine konstante monatliche Gebühr statt unvorhersehbarer Prozentanteile bei jedem Verkauf. Die Plattform unterstützt sowohl Kartenpräsent- (vor Ort) als auch Karten-nicht-präsent-Transaktionen (online oder manuell eingegeben) im gleichen System, was Ihrem Team Flexibilität bietet, wenn Sie auf mehreren Kanälen verkaufen. Aufgrund dieser Preisstruktur und der Multikanalfähigkeit ist Stax Pay dann sinnvoll, wenn Ihr Unternehmen ein gewisses Transaktionsvolumen verarbeitet – so erhalten Sie kalkulierbare Kosten bei gleichzeitiger Abwicklung von physischen und digitalen Verkäufen.

Stax Pay – Hauptfunktionen

Abgesehen vom Preismodell und den Surcharging-Funktionen habe ich festgestellt, dass Stax Pay mehrere wertvolle Features bietet:

- Digitale Rechnungsstellung: Ermöglicht es Ihnen, professionelle Rechnungen direkt per E-Mail an Kunden zu senden und so die Zahlungsabwicklung zu beschleunigen.

- Mobile Zahlungsannahme: Sie können Transaktionen über mobile Geräte abwickeln, was flexible Zahlungsmöglichkeiten für unterwegs eröffnet.

- Wiederkehrende Abrechnung: Unterstützt automatisierte Abrechnungszyklen für abonnementbasierte Dienstleistungen und sorgt für pünktliche Zahlungen bei reduziertem manuellen Aufwand.

- Sicheres Zahlungs-Gateway: Bietet PCI-konforme Zahlungsabwicklung und schützt so die sensiblen Kundendaten.

Stax Pay Integrationen

Zu den Integrationen gehören HubSpot, QuickBooks, Salesforce, Shopify, Magento, WooCommerce, BigCommerce, Xero, NetSuite und Stripe.

Pros and Cons

Pros:

- Transparentes Preismodell mit Abonnement-plus-Interchange sorgt für vorhersehbare Kosten.

- Unterstützt verschiedene Zahlungsmethoden einschließlich mobiler Zahlungen.

- Möglichkeit, die Bearbeitungsgebühren an Kunden weiterzugeben, sofern dies laut Surcharge-Gesetzgebung erlaubt ist.

Cons:

- Die Abonnementgebühr kann die Einsparungen für Händler mit niedrigem Transaktionsvolumen übersteigen.

- Hardware muss separat gekauft oder beschafft werden – kein integriertes Terminal enthalten.

GoCardless bietet Dienstleistungen zum Einzug von ACH- und internationalen Bankzahlungen an und konzentriert sich auf die Automatisierung der Zahlungsabwicklung für Unternehmen. Sie bedienen eine breite Palette von Kunden, von kleinen Unternehmen bis hin zu großen Konzernen, wodurch sie ideal für diejenigen sind, die effiziente und kostengünstige Zahlungslösungen benötigen.

Warum ich GoCardless ausgewählt habe: GoCardless glänzt bei der Abwicklung von wiederkehrenden Zahlungen und bietet Unternehmen eine zuverlässige Möglichkeit, Abrechnungszyklen zu automatisieren. Das ACH-Pull-Zahlungssystem senkt die Kosten, indem es Kreditkartengebühren eliminiert, und ermöglicht internationale Transaktionen. Die Plattform lässt sich einfach in Ihre bestehende Software integrieren und vereinfacht den Zahlungsprozess für Ihr Team.

Herausragende Leistungen: GoCardless bietet intelligente Zahlungswiederholungen, mit denen etwa 70 % der fehlgeschlagenen Zahlungen wieder eingezogen werden können. So werden Probleme mit verpassten Transaktionen reduziert. Das Online-Dashboard bietet eine benutzerfreundliche Oberfläche zur Verwaltung von Zahlungen und zur Integration in Software wie Zuora und Xero.

Zielbranchen: Abonnementdienste, Versorgungsunternehmen, Bildung, Finanzen und gemeinnützige Organisationen.

Spezialgebiete: ACH-Zahlungen, internationale Zahlungen, wiederkehrende Abrechnung, Zahlungsautomatisierung und Integrationsunterstützung.

Pros and Cons

Pros:

- Unterstützt internationale Zahlungen

- Einfache Software-Integration

- Automatisiert Abrechnungszyklen

Cons:

- Nur Bankzahlungen möglich

- Keine Kreditkartenabwicklung

Elavon bietet Händlerdienstleistungen und Zahlungslösungen an, wobei der Schwerpunkt auf persönlichen, Online- und kontaktlosen Zahlungen liegt. Sie bedienen vor allem Branchen wie Gastronomie, Einzelhandel und Gesundheitswesen. Ihr Hauptkundenstamm umfasst Unternehmen jeder Größe, die sichere und effiziente Zahlungstransaktionen suchen.

Warum ich Elavon gewählt habe: Elavon zeichnet sich durch seine mobilen Zahlungslösungen aus und ist ideal für Unternehmen, die Flexibilität bei der Zahlungsabwicklung benötigen. Ihr Fokus auf schnelle Verarbeitung und fortschrittlichen Datenschutz passt zu diesem Alleinstellungsmerkmal. Sie können sich auf den 24/7-Kundensupport verlassen, um auftretende Probleme mit mobilen Transaktionen zu lösen.

Hervorstechende Dienstleistungen: Elavon präsentiert paze, eine digitale Geldbörse, die berechtigte Karten in einer sicheren Plattform bündelt und den Online-Checkout vereinfacht. Ihre individuell anpassbaren Berichtswerkzeuge bieten wertvolle Einblicke in Transaktionsdaten und helfen Ihrem Team, fundierte Entscheidungen zu treffen.

Zielbranchen: Gastronomie, Einzelhandel, Gesundheitswesen, Hotellerie und Finanzdienstleistungen.

Spezialgebiete: Persönliche Zahlungen, Online-Zahlungen, kontaktlose Zahlungen, Zahlungs-Gateways und Sicherheitskonformität.

Pros and Cons

Pros:

- Schnelle Zahlungsabwicklung

- Fortschrittlicher Datenschutz

- 24/7 Kundensupport

Cons:

- Vertragsbindung kann erforderlich sein

- Komplexe Einrichtung für manche Nutzer

BlueSnap bietet eine globale Zahlungsorchestrierungsplattform, die Zahlungsprozesse vereinfacht und verschiedene Branchen wie Software, Bildung und Gesundheitswesen bedient. Sie stellen Unternehmen, die ihren Umsatz und die Kundenzufriedenheit steigern möchten, globale Zahlungsakzeptanz, Rechnungsstellungs- und Abrechnungslösungen zur Verfügung.

Warum ich BlueSnap gewählt habe: BlueSnaps Fokus auf Abonnementdienste zeigt sich in den umfangreichen Funktionen für Rechnungsstellung und Abrechnung – unerlässlich für wiederkehrende Zahlungen. Ihre Plattform unterstützt die globale Zahlungsakzeptanz und ist daher ideal für Unternehmen mit internationalen Kunden. Zudem profitieren Sie von den Risikomanagement-Tools, die helfen, potenzielle Zahlungsprobleme zu mindern.

Hervorzuhebende Services: Die Automatisierung der Debitorenbuchhaltung von BlueSnap optimiert das Zahlungseinzugsverfahren, reduziert manuellen Aufwand und verbessert den Cashflow. Die virtuellen Terminal-Funktionen ermöglichen die Zahlungsabwicklung ohne ein physisches Terminal, was besonders für Ferntransaktionen nützlich ist.

Zielbranchen: Software, Bildung, Gesundheitswesen, Einzelhandel und Logistik.

Spezialgebiete: Globale Zahlungsakzeptanz, Rechnungsstellung, Abrechnung, Automatisierung der Debitorenbuchhaltung und Risikomanagement.

Pros and Cons

Pros:

- Globale Zahlungsakzeptanz

- Unterstützt Abonnementabrechnung

- Fachkundige Unterstützung verfügbar

Cons:

- Komplexität bei der Integration

- Kann technisches Fachwissen erfordern

Global Payments bietet Kreditkartenabwicklung und Zahlungstechnologie für Unternehmen, die an mehreren Standorten und in verschiedenen Ländern tätig sind. Der Schwerpunkt liegt auf der Unterstützung großer Unternehmen mit skalierbaren Lösungen zur Annahme von Zahlungen im Geschäft, online und über Apps.

Warum ich Global Payments gewählt habe: Sie können Zahlungen über Einzelhandelsumgebungen mit hohem Volumen oder in Unternehmensgröße von einer einzigen Plattform aus verwalten. Integrierte Berichts- und Analysefunktionen helfen Ihnen dabei, die Leistung verschiedener Unternehmenseinheiten zu überwachen. Wenn Ihr Team komplexe Abläufe verwaltet, sind die Tools darauf ausgelegt, Anforderungen auf Unternehmensebene zu erfüllen.

Hervorstechende Services: Omnichannel-Zahlungsabwicklung ermöglicht es Ihnen, Zahlungen in physischen Geschäften, auf Websites und in mobilen Apps über eine einzige Plattform anzunehmen, sodass alles verbunden und organisiert bleibt. Erweiterte Berichtswerkzeuge liefern Einblicke in Verkaufstrends und Zahlungsaktivitäten über alle Standorte hinweg, was bei Planung und Betrieb hilfreich sein kann.

Zielbranchen: Einzelhandel, Gastgewerbe, Gesundheitswesen, Hochschulbildung und Automobilbranche.

Spezialgebiete: Omnichannel-Zahlungen, Zahlungsdatenanalysen, Mehrstandortunterstützung, individuelle Integrationen und wiederkehrende Abrechnungen.

Pros and Cons

Pros:

- Funktioniert gut bei komplexen Unternehmensstrukturen

- Ermöglicht die Anpassung von Berichtswerkzeugen

- Bietet White-Label-Plattformoptionen

Cons:

- Langer Verkaufsprozess für die Einrichtung

- Benutzerportal kann schwer zu navigieren sein

Authorize.Net bietet Payment-Gateway-Dienste, mit denen Unternehmen Kreditkarten, E-Checks und andere Zahlungsarten online sowie telefonisch akzeptieren können. Der Schwerpunkt liegt darauf, E-Commerce-Shops, gemeinnützige Organisationen und Dienstleister bei der Verwaltung von Online-Kreditkartentransaktionen zu unterstützen.

Warum ich Authorize.Net ausgewählt habe: Es unterstützt Online-Zahlungen mit integrierter Betrugserkennung und Tools für wiederkehrende Zahlungen, die besonders für abonnementbasierte Unternehmen geeignet sind. Sie können Checkout-Seiten schnell einrichten und Zahlungen über Ihre Website oder ein virtuelles Terminal akzeptieren. Es ist eine solide Option, wenn Ihr Team Kreditkartenzahlungen online akzeptieren möchte, ohne eigene Integrationen zu entwickeln.

Hervorzuhebende Services: Customer Information Manager hilft Ihnen, Kundenzahlungsdaten sicher zu speichern, sodass wiederkehrende Käufer schneller auschecken können, ohne ihre Daten erneut eingeben zu müssen. Advanced Fraud Detection Suite ermöglicht es Ihnen, Regeln festzulegen, um verdächtige Transaktionen zu kennzeichnen oder zu blockieren und so Rückbuchungen und riskante Zahlungen zu reduzieren.

Zielbranchen: E-Commerce, Non-Profit, professionelle Dienstleistungen, Gesundheitswesen und Bildung.

Spezialgebiete: Wiederkehrende Abrechnung, Betrugserkennung, virtuelle Terminalzahlungen, tokenisierte Kundendaten und Rechnungsmanagement.

Pros and Cons

Pros:

- Funktioniert mit vielen Warenkörben

- Gut für wiederkehrende Zahlungen

- Ermöglicht telefonische Bestellungen

Cons:

- Einige Funktionen erfordern Programmierkenntnisse

- Altmodisches Benutzer-Dashboard

Worldpay bietet Kreditkarten- und Zahlungsabwicklungsdienste für Unternehmen jeder Größe, mit Tools zur Annahme von Zahlungen im Geschäft, online und grenzüberschreitend. Das Unternehmen unterstützt hauptsächlich internationale Firmen, E-Commerce-Plattformen und Einzelhändler mit Mehrwährungs-Transaktionen.

Warum ich Worldpay ausgewählt habe: Sie können Zahlungen in mehreren Währungen und Regionen über eine einzige Plattform annehmen. Zudem gibt es eine integrierte Währungsumrechnung und lokal angepasste Zahlungsoptionen, um grenzüberschreitende Verkäufe zu unterstützen. Wenn Sie weltweit verkaufen, kann Ihr Team internationale Zahlungen verwalten, ohne mehrere Anbieter koordinieren zu müssen.

Hervorstechende Services: Multiwährungs-Abrechnung ermöglicht Ihnen, Zahlungen in über 135 Währungen anzunehmen und abzuwickeln. Dies hilft Ihnen, Umrechnungsgebühren zu senken und mehr Kontrolle über die Verwaltung globaler Gelder zu gewinnen. Lokale Zahlungsmethoden erlauben es Ihren Kunden, regionsspezifische Zahlungsoptionen zu nutzen. Dadurch lassen sich Warenkorbabbrüche reduzieren und reibungslosere Checkouts überall ermöglichen.

Zielbranchen: E-Commerce, Einzelhandel, Reisebranche, Gastgewerbe und Bildung.

Spezialgebiete: Grenzüberschreitende Zahlungen, Währungsumrechnung, Betrugsschutz, wiederkehrende Abrechnung und Optimierung des Bezahlvorgangs.

Pros and Cons

Pros:

- Abwicklung von über 100 Währungen

- Individuelle Checkout-Lösung für verschiedene Regionen

- Hilft bei der Berichterstattung zu Rückbuchungen

Cons:

- Langfristige Verträge erforderlich

- Plötzliche Kontosperrungen möglich

Versapay bietet Kreditkartenverarbeitung und Automatisierungsdienste für das Forderungsmanagement an und konzentriert sich auf die Optimierung des Rechnung-zu-Zahlung-Prozesses für Unternehmen. Sie bedienen ein breites Kundenspektrum – von kleinen bis hin zu großen Unternehmen –, die ihre Liquiditätssteuerung verbessern und überfällige Rechnungen reduzieren möchten.

Warum ich Versapay gewählt habe: Versapay hebt sich mit seinen cloudbasierten Lösungen hervor, die sich nahtlos in verschiedene ERP-Systeme integrieren lassen und es Ihrem Team ermöglichen, Zahlungen über mehrere Vertriebskanäle effizient zu verwalten. Die KI-gesteuerte Zahlungszuordnung automatisiert die Rechnungsstellung, reduziert manuelle Arbeitsschritte und steigert die Genauigkeit. Dieser Ansatz macht es zu einer ausgezeichneten Wahl für Unternehmen, die Zahlungsprozesse optimieren und die betriebliche Effizienz verbessern möchten.

Herausragende Dienstleistungen: Versapay bietet digitale Rechnungsstellung, die den Abrechnungsprozess vereinfacht und die Zahlungsmoral verbessert, wodurch überfällige Rechnungen reduziert werden. Der Service für Kontoaktualisierungen aktualisiert abgelaufene Kreditkarteninformationen automatisch, was die Kundenzufriedenheit erhöht und Zahlungsunterbrechungen minimiert.

Zielbranchen: Einzelhandel, Fertigungsindustrie, Distribution, Technologie und Finanzdienstleistungen.

Spezialgebiete: Kreditkartenverarbeitung, Automatisierung des Forderungsmanagements, digitale Rechnungsstellung, ERP-Integration und Zahlungsnetzwerkanbindung.

Pros and Cons

Pros:

- Nahtlose ERP-Integration

- KI-gesteuerte Zahlungszuordnung

- Höhere Kundenzufriedenheit

Cons:

- Kann technischen Einrichtungsaufwand erfordern

- Komplexe Integration für manche Nutzer

Weitere günstige Kreditkarten-Zahlungsanbieter

Hier sind einige weitere günstige Kreditkarten-Zahlungsanbieter, die es nicht in meine Shortlist geschafft haben, aber einen Blick wert sind:

- Clearly Payments

Am besten für niedrige Transaktionsgebühren

- EBizCharge

Am besten geeignet für B2B-Transaktionen

- PayAnywhere

Am besten für Kleinunternehmen geeignet

- Dharma Merchant Services

Am besten für ethische Unternehmen

- Leaders Merchant Services

Am besten geeignet für Hochrisiko-Branchen

{kind=link}

Unsere Auswahlkriterien für günstige Kreditkarten-Zahlungsanbieter

Nicht alle Zahlungsdienstleister sind gleich – und die falsche Wahl kostet oft mehr als ein paar Basispunkte. Nach diesem System habe ich die echten Anbieter von den Mitläufern getrennt.

Alle Kandidaten wurden nach für Einzelhandel und E-Commerce entscheidenden Kriterien bewertet: Kernfunktionen, spezielle Features, Onboarding, Support, Preis-Leistungs-Verhältnis und echtes Kundenfeedback.

Kernfunktionen (25% der Gesamtbewertung)

Um berücksichtigt zu werden, musste der Anbieter folgende Grundfunktionen bieten:

- Zahlungslösungen für die Zahlungsabwicklung. Verarbeitet Kredit- und Debitkartentransaktionen zuverlässig.

- Integration von Zahlungs-Gateways. Verbindet Ihren Onlineshop oder Ihr POS-System mit den Zahlungsnetzwerken.

- Sicherheit und Betrugsprävention. Hält Ihr Unternehmen PCI-konform und schützt die Daten Ihrer Kund:innen.

- Akzeptanz mobiler Zahlungen. Ermöglicht Ihnen, Zahlungen überall entgegenzunehmen, nicht nur an der Kasse.

- Zugang zum Kundensupport. Echte Hilfe, wenn Sie sie benötigen, und nicht nur ein Chatbot.

Weitere herausragende Funktionen (25 % der Gesamtbewertung)

Ich habe zusätzliche Punkte für Anbieter vergeben, die über die Grundlagen hinausgehen:

- Anpassbare Berichtswerkzeuge. Gibt Ihnen echten Einblick in Ihre Verkäufe und Verarbeitungskosten.

- Automatisierte Abrechnungslösungen. Spart Zeit und reduziert manuelle Fehler.

- Unterstützung für internationale Zahlungen. Verarbeitet mehrere Währungen und grenzüberschreitende Transaktionen.

- Integration von Treueprogrammen. Hilft Ihnen, Kund:innen langfristig zu binden.

- Erweiterte Analysefunktionen. Ermöglicht es Ihnen, Trends zu erkennen und Ihre Zahlungsstrategie zu optimieren.

Benutzerfreundlichkeit (10 % der Gesamtbewertung)

Sie sollten kein abgeschlossenes Studium brauchen, um bezahlt zu werden. Ich habe geachtet auf:

- Einfache Einrichtung und Einführung. Schnell, klar und ohne große Hürden.

- Benutzerfreundliche Oberfläche. Einfach zu bedienen, auch für Technik-Laien.

- Klares Schulungsmaterial. Damit Ihr Team nicht im Unklaren bleibt.

Onboarding (10 % der Gesamtbewertung)

Der Einstieg sollte unkompliziert sein:

- Dedizierte Onboarding-Unterstützung. Echte Menschen, die Sie durch die Einrichtung begleiten.

- Schnelle Implementierung. Kein endloses Warten auf Freigaben oder Hardware.

- Hilfreiche Dokumentation. Antworten auf häufig gestellte Fragen im Voraus.

Kundensupport (10 % der Gesamtbewertung)

Wenn es mal nicht rund läuft, ist Support entscheidend:

- Rund-um-die-Uhr-Erreichbarkeit. Sie benötigen Unterstützung nach Ihrem Zeitplan, nicht nach dem des Anbieters.

- Mehrere Supportkanäle. Telefon, E-Mail, Chat – Sie haben die Wahl.

- Reaktionsschnelles Serviceteam. Schnell, kompetent und hilfsbereit.

Preis-Leistungs-Verhältnis (10 % der Gesamtbewertung)

Es geht nicht nur um den niedrigsten Preis – entscheidend ist, was Sie für Ihr Geld bekommen:

- Transparente Preisstruktur. Keine versteckten Gebühren oder böse Überraschungen.

- Wettbewerbsfähige Transaktionsgebühren. Niedrigere Raten für Ihr Umsatzvolumen.

- Gestaffelte oder flexible Preisgestaltung. Optionen, die zu Ihrem Geschäftsmodell passen.

Kundenbewertungen (10 % der Gesamtbewertung)

Abschließend habe ich geprüft, was echte Online-Händler:innen berichten:

- Allgemeine Zufriedenheitswerte. Überwiegend positives Feedback.

- Häufige Stärken und Beschwerden. Erkennbare Muster, die zählen.

- Feedback zu Zuverlässigkeit und Support. Wie der Anbieter liefert, wenn es darauf ankommt.

Was sind günstige Kreditkarten-Zahlungsanbieter?

Günstige Kreditkarten-Zahlungsanbieter sind Unternehmen, die es Firmen ermöglichen, Kredit- und Debitkartenzahlungen entgegenzunehmen und dabei die Transaktionsgebühren so niedrig wie möglich halten.

Diese Anbieter stellen grundlegende Funktionen wie die Integration von Zahlungs-Gateways, mobile und stationäre Zahlungsmöglichkeiten, virtuelle Terminals und Betrugsschutz bereit – damit Sie Zahlungen effizient abwickeln können, ohne durch versteckte Gebühren zur Kasse gebeten zu werden.

Kleine Unternehmen, Onlinehändler:innen und Dienstleister:innen nutzen diese Anbieter, um ihre Bearbeitungskosten zu senken und mehr von jedem Verkauf zu behalten.

So wählen Sie den besten günstigen Kreditkarten-Zahlungsanbieter aus

Die Wahl eines Anbieters für Kreditkartenabwicklung in Ihrem kleinen Unternehmen ist eine geschäftliche Entscheidung, kein Glücksspiel. Ignorieren Sie das Marketing-Geräusch und konzentrieren Sie sich auf die Faktoren, die Ihren Alltag wirklich beeinflussen: transparente Preisgestaltung, Vertragsbedingungen, mit denen Sie leben können, und Support, der dann da ist, wenn Sie ihn brauchen – und nicht nur bei der Anmeldung.

So bewerten Sie Ihre Optionen wie ein Profi und nicht wie ein Verkaufsziel:

| Faktor | Worauf achten | Warum es wichtig ist |

|---|---|---|

| Geschäftliche Passgenauigkeit | Unterstützt der Anbieter Ihr Verkaufsmodell (vor Ort, E-Commerce, mobil)? Ist er mit Ihrer Branche vertraut? | Die richtige Passform sorgt für weniger Kopfschmerzen, eine schnellere Einführung und keine Überraschungen beim Ausbau oder bei neuen Vertriebskanälen. |

| Preisstruktur | Ist die Gebührenstruktur klar – Festpreis, Interchange-Plus, gestuft oder Abo? Gibt es versteckte Gebühren oder Mindestbeträge? | Transparente, vorhersehbare Preise helfen bei der Planung und lassen mehr Geld in Ihrer Tasche. |

| Support und Service | Gibt es echten Support rund um die Uhr? Erreichen Sie einen echten Menschen statt nur einen Chatbot? | Wenn etwas kaputtgeht, brauchen Sie eine Lösung – keinen Standardbrief. |

| Integration und Einrichtung | Lässt sich das System ohne zusätzlichen Aufwand in Ihr bestehendes Kassensystem, Ihre E-Commerce-Plattform oder Buchhaltungstools integrieren? | Nahtlose Integration bedeutet weniger Ausfallzeiten und keine doppelte Dateneingabe. |

| Sicherheit und Konformität | Sind sie PCI-konform? Bieten sie echte Werkzeuge zur Betrugsprävention an? | Schützen Sie Ihr Geschäft vor Rückbuchungen, Betrug und Datenlecks – bevor sie zum Desaster werden. |

| Vertragsflexibilität | Sind Sie an einen langfristigen Vertrag gebunden oder können Sie wechseln, wenn der Anbieter nicht liefert? | Flexibilität gibt Ihnen Handlungsspielraum und hält den Anbieter zur Verantwortung. |

Wichtige Leistungen, die Sie von günstigen Kreditkartenanbietern erwarten dürfen

Wenn ein günstiger Kreditkartenanbieter diese Basics nicht liefert, ist er nur ein Kostenpunkt, der später teuer werden kann. Folgendes sollten Sie von jedem Anbieter erwarten, der Ihr Geschäft verdient:

- Zahlungsgateway-Integration. Verbindet Ihre E-Commerce-Seite oder Ihr Kassensystem sicher mit den Zahlungsnetzwerken – ohne Bastellösungen.

- Mobile Zahlungsannahme. Ermöglicht Kartenzahlungen überall – ob an der Theke oder auf einem Pop-up-Event.

- Zugriff auf virtuelles Terminal. Zahlungen von jedem Computer aus abwickeln – praktisch bei Telefonbestellungen, Rechnungen oder Fernverkäufen.

- Sicherheit und Betrugsprävention. Hält Ihr Unternehmen PCI-konform und hilft Ihnen, Betrugsfälle frühzeitig zu erkennen oder zu stoppen.

- Unterstützung für wiederkehrende Zahlungen. Automatisiert Zahlungen für Abos oder Mitgliedschaften, damit Sie Rechnungen nicht hinterherlaufen müssen.

- Anpassbare Reporting-Tools. Echtzeit-Einblicke zu Umsatz, Gebühren und Trends – damit Sie wissen, wohin Ihr Geld fließt.

- Unterstützung internationaler Zahlungen. Akzeptiert mehrere Währungen und grenzüberschreitende Zahlungen, falls Sie außerhalb Ihrer Region verkaufen.

- Zugang zum Kundensupport. Echte Ansprechpartner per Telefon, Chat oder E-Mail – nicht nur ein FAQ im Hilfecenter.

- Transparente Preisgestaltung. Klare Preise und Gebühren ohne böse Überraschungen im Kleingedruckten.

- Loyalitätsprogramm-Integration. Belohnt Stammkunden und fördert die Kundenbindung, ohne dass Sie einen weiteren Anbieter koordinieren müssen.

Vorteile eines günstigen Anbieters für Kreditkartenabwicklung

Der richtige günstige Kreditkartenanbieter spart Ihnen nicht nur ein paar Prozentpunkte bei den Gebühren, sondern verschafft Ihnen echten Spielraum, Ihr Unternehmen smarter und effizienter zu führen. Das sollten Sie vom Angebot erwarten:

- Niedrigere Transaktionskosten. Behalten Sie mehr von jedem Verkauf, anstatt zuzusehen, wie der Gewinn durch Gebühren dahinschmilzt.

- Mehr Zahlungsoptionen. Akzeptieren Sie Karten, mobile Wallets und Online-Zahlungen – seien Sie da, wo Ihre Kunden bezahlen möchten.

- Besserer Cashflow. Schnellere Auszahlungen und zuverlässige, wiederkehrende Zahlungen sorgen dafür, dass Sie nicht auf Ihr eigenes Geld warten müssen.

- Stärkere Sicherheit. Integrierte PCI-Konformität und Betrugspräventions-Tools helfen, Rückbuchungen und Datenlecks zu vermeiden.

- Verwertbare Berichte. Echtzeit-Einblicke zu Verkäufen, Kosten und Trends – so treffen Sie Entscheidungen auf Basis von Fakten, nicht Vermutungen.

- Besseres Kundenerlebnis. Einfache Bezahlvorgänge und Loyalitätsprogramme sorgen dafür, dass Käufer wiederkommen.

- Keine versteckten Gebühren oder Fallen. Transparente Preise bedeuten weniger Überraschungen und kein "Kleinvieh macht auch Mist"-Gebührenmodell.

- Skalierbarkeit. Fügen Sie neue Standorte, Kanäle oder ein höheres Verkaufsvolumen hinzu, ohne Ihre gesamte Einrichtung neu verhandeln zu müssen.

Kosten und Preismodelle von günstigen Anbietern für Kreditkartenabwicklung

Beim Preis trennt sich der Anbieter, der heimlich Ihre Marge auffrisst, von dem, der Ihnen wirklich beim Wachstum hilft. Günstige Kreditkartenanbieter nutzen verschiedene Preismodelle, jede mit eigenen Vor- und Nachteilen.

Wenn Sie böse Überraschungen vermeiden möchten, müssen Sie wissen, worauf Sie sich einlassen – und wie das zu Ihrem Verkaufsvolumen, Zahlungsmix und Geschäftsmodell passt.

| Preisstruktur | So funktioniert es | Vorteile | Am besten geeignet für |

|---|---|---|---|

| Pauschalpreis | Ein fester Prozentsatz pro Transaktion, unabhängig vom Kartentyp. | Einfach, vorhersehbar, leicht zu vergleichen. | Kleine Unternehmen, geringes Volumen |

| Interchange-plus | Gibt den Satz des Kartennetzwerks weiter, zuzüglich einer festen Marge. | Transparent, oft günstigste Option bei großem Volumen. | Händler mit hohem oder wachsendem Umsatz |

| Gestaffelte Preisstruktur | Transaktionen werden in „qualifiziert“, „mittelqualifiziert“ und „nicht qualifiziert“ eingeteilt. | Kann günstig erscheinen, versteckt aber oft echte Kosten. | Unternehmen, die Flexibilität brauchen |

| Abonnement | Monatliche Gebühr für Zugang zu Großhandelstarifen, zusätzlich pro Transaktion. | Ideal bei hohem Volumen, klare monatliche Kosten. | Mehrere Standorte, wachsendes Geschäft |

| Pay-as-you-go | Keine monatliche Gebühr, nur Bezahlung pro Transaktion. | Keine Verpflichtung, gut bei unvorhersehbarem Umsatz. | Saisonale oder Pop-up-Unternehmen |

Schlüsselfaktoren, die Ihre Verarbeitungskosten beeinflussen

Schauen Sie nicht nur auf die beworbene Rate – die tatsächlichen Kosten hängen von mehreren Variablen ab. Hier sehen Sie, was die Kosten für günstige Kreditkartenabwicklung wirklich beeinflusst:

- Verkaufsvolumen. Höheres Volumen kann niedrigere Transaktionsgebühren und bessere Verhandlungsmöglichkeiten bringen.

- Unternehmensart und Risikoprofil. Hochrisikobranchen (CBD, Erotik, Reisen) zahlen oft mehr – egal, was die Werbung sagt.

- Zahlungsmix. Geswipet, gesteckt, manuell erfasst oder online – alle haben unterschiedlich aufgebaute Gebühren.

- Integrationsbedarf. Individuelle Kassensysteme, Onlineshop- oder Buchhaltungsintegrationen können zusätzliche Kosten verursachen oder Premium-Tarife erfordern.

- Vertragsbedingungen. Achten Sie auf Gebühren bei vorzeitiger Kündigung, Mindestumsätze oder automatische Verlängerungen, die teuer werden können, wenn Sie wechseln möchten.

- Chargebacks und Betrugsraten. Mehr Streitfälle bedeuten höhere Gebühren – und einige Anbieter bestrafen das stärker als andere.

Fazit: Lassen Sie sich immer ein individuelles Angebot machen, überprüfen Sie das Kleingedruckte zu Zusatzgebühren und kalkulieren Sie mit Ihren echten Umsätzen – nicht nur mit dem „ab“-Preis von den besten Kreditkartenabwicklungsunternehmen.

Häufig gestellte Fragen zu günstigen Kreditkartenabwicklungsanbietern

Kommen wir nun zu den häufigsten Fragen, die nach dem Lesen dieses Beitrags möglicherweise noch offen sind.

Woran erkenne ich, ob ein günstiger Kreditkartenabwickler tatsächlich zuverlässig ist?

Sie können die Zuverlässigkeit eines Anbieters überprüfen, indem Sie sich Kundenbewertungen, die Unternehmensgeschichte und Branchenzertifikate anschauen. Fragen Sie nach Kundenserviceangeboten und Reaktionszeiten. Suchen Sie unabhängige Erfahrungsberichte von Unternehmen, die Ihrem ähnlich sind. Zuverlässige Anbieter sind transparent bezüglich Gebühren und Vertragsbedingungen.

Was ist der wirkliche Unterschied zwischen Pauschaltarif- und Interchange-Plus-Preisen?

Beim Pauschaltarif zahlen Sie einen einheitlichen Satz für jede Transaktion, unabhängig von der Kartenart. Bei Interchange-Plus werden die Grundgebühr der kartenausgebenden Bank (Interchange) und der Aufschlag des Zahlungsabwicklers getrennt ausgewiesen. Interchange-Plus kann günstiger sein, wenn Sie hohe Volumina oder überwiegend Debitkarten abwickeln, während der Pauschaltarif einfacher zu verstehen ist.

Gibt es versteckte Gebühren, auf die ich bei günstigen Anbietern achten sollte?

Ja, einige günstige Anbieter erheben versteckte Gebühren wie monatliche Mindestumsätze, PCI-Compliance-Kosten oder vorzeitige Kündigungsgebühren. Lesen Sie immer den vollständigen Vertrag und verlangen Sie eine vollständige Gebührenübersicht in schriftlicher Form. Achten Sie auf Abrechnungsgebühren, Gateway-Gebühren und Tagesabschlussgebühren. Wenn etwas unklar erscheint, lassen Sie es sich vor Vertragsabschluss erklären.

Kann ich mein bestehendes POS- oder E-Commerce-System mit einem neuen Anbieter weiterverwenden?

Oft ja – Sie können Ihr derzeitiges Kassen- oder E-Commerce-System behalten, sollten aber die Kompatibilität mit dem neuen Anbieter bestätigen. Fragen Sie, ob Ihre Hard- und Software ohne zusätzliche Gebühren oder neues Equipment genutzt werden kann. Bei manchen günstigen Anbietern fallen möglicherweise Integrations- oder Einrichtungsgebühren an, also informieren Sie sich vor dem Wechsel.

Wie schnell erhalte ich mein Geld nach einem Verkauf?

Die meisten Anbieter überweisen das Geld innerhalb von ein bis zwei Werktagen, das kann jedoch abhängig von Ihrem Umsatzvolumen, Ihrem Risikoprofil und den Richtlinien des Anbieters variieren.

Fragen Sie im Voraus nach den Auszahlungszeiten – besonders wenn Ihr Cashflow knapp ist oder Sie große Umsätze abwickeln.

Was passiert, wenn ich später den Anbieter wechseln muss?

In der Regel können Sie den Zahlungsabwickler wechseln, müssen aber eventuell mit Vertragsstrafen oder der Rückgabe gemieteter Geräte rechnen. Prüfen Sie im Ursprungsvertrag, ob vorzeitige Kündigungsgebühren anfallen.

Planen Sie den Wechsel für eine umsatzschwache Zeit und sichern Sie die Daten aus Ihrem Kassen- oder E-Commerce-System. Geben Sie sich etwas Spielraum, um das neue Setup zu testen, bevor Sie vollständig umstellen.

Wie kann ich niedrigere Kreditkartenbearbeitungsgebühren aushandeln?

Sie können verhandeln, indem Sie Ihr Transaktionsvolumen ins Feld führen, Angebote anderer Anbieter vorweisen oder um einen branchenspezifischen Tarif bitten. Heben Sie Ihre Zahlungshistorie und monatlichen Umsätze hervor. Scheuen Sie sich nicht, nach Erlass von Einrichtungs- oder PCI-Gebühren zu fragen, und lassen Sie sich jede Gebührensenkung schriftlich bestätigen.

Darf ich Kreditkartengebühren legal an meine Kunden weitergeben?

In manchen Bundesstaaten ja, Sie dürfen Kreditkartengebühren an Ihre Kunden weitergeben, aber die Regeln unterscheiden sich je nach Region und Kartennetzwerk. Dies nennt man Surcharging. Prüfen Sie sowohl die Landesgesetze als auch die Bedingungen Ihres Anbieters und sorgen Sie dafür, dass die Kunden entsprechend informiert werden, falls Gebühren weitergegeben werden. Surcharging bei Debitkarten ist meist nicht erlaubt.

Lassen Sie nicht zu, dass Kreditkartenbearbeitungsgebühren Ihren Gewinn auffressen

Günstige Anbieter für die Kreditkartenabwicklung sorgen dafür, dass Sie mehr von Ihrem hart verdienten Geld in Ihrer eigenen Kasse behalten – und nicht bei jemand anderem.

Der richtige Anbieter ermöglicht es Ihnen, überall Kartenzahlungen entgegenzunehmen, behält Ihre Gebühren überschaubar und hilft Ihnen, böse Überraschungen durch unerwartete Extrakosten zu vermeiden, die Ihre Marge auffressen könnten.

Wenn Sie bis hierhin gelesen haben, gehören Sie sicher nicht zu denen, die ihr Portemonnaie zücken, ohne noch einmal aufs Preisschild zu schauen.

Denken Sie daran: In der Welt der Kreditkartenabwicklung sollte einzig und allein die Karte des Kunden durchgezogen werden – nicht Ihr Unternehmensgewinn. Suchen Sie sich einen Anbieter, der zu Ihrem Geschäft passt, lesen Sie das Kleingedruckte und scheuen Sie keine Verhandlung.

Das Einzige, wofür Sie zu viel bezahlen sollten, ist Ihr Morgenkaffee.

Wenn Sie gerade nach günstigen Anbietern für die Kreditkartenabwicklung suchen, verbinden Sie sich kostenlos mit einem SoftwareSelect-Berater für persönliche Empfehlungen.

Sie füllen ein Formular aus und führen ein kurzes Gespräch, in dem Ihre individuellen Anforderungen geklärt werden. Danach erhalten Sie eine Auswahl passender Software zur Prüfung. SoftwareSelect unterstützt Sie sogar während des kompletten Kaufprozesses, einschließlich Preisverhandlungen.

Der Einzelhandel steht nie still – und Sie sollten es auch nicht. Abonnieren Sie unseren Newsletter für die neuesten Einblicke, Strategien und Karriereressourcen von führenden Einzelhandels-Expert:innen, die die Branche prägen.