4 Methoden zur Bewertung von Lagerbeständen & wie Sie die richtige auswählen (+ Beispiele)

Lagerbestands-Insights enthüllt: Das Verständnis der Lagerbewertung ist entscheidend für Einzelhandelsunternehmen, um die finanzielle Gesundheit zu erhalten, Steuervorteile zu optimieren und negative Auswirkungen durch Preisschwankungen zu vermeiden.

Kenntnis der Bewertungsmethoden: Das Verstehen verschiedener Methoden zur Lagerbewertung hilft dabei, den besten Ansatz für Ihr Unternehmen zu finden und so finanzielle Stabilität und fundierte Entscheidungen zu gewährleisten.

Steuervorteile einfach gemacht: Die Wahl der richtigen Methode zur Bewertung von Lagerbeständen kann helfen, Steuervorteile zu optimieren – ein wichtiger Faktor für den finanziellen Erfolg jedes Einzelhandelsbetriebs.

Vier großartige Bewertungsmethoden: Entdecken Sie die vier gängigen Methoden zur Bewertung von Lagerbeständen, um herauszufinden, welche Strategie am besten zu Ihrem Unternehmen und finanziellen Zielen passt.

Finanzielle Aspekte beim Lagerbestand: Die Zuordnung eines Geldwerts zum Lagerbestand erleichtert eine genaue Finanzberichterstattung und verbessert das Cashflow-Management im Einzelhandel.

Die Bewertung des Lagerbestands ist ein wesentlicher Bestandteil der Führung eines Einzelhandelsunternehmens. Sie hilft dir dabei, stets den Überblick über deine Geschäftsfinanzen zu behalten, das richtige Verfahren zur Steuerersparnis auszuwählen und sicherzustellen, dass Preisschwankungen keinen negativen Einfluss auf dein Unternehmen haben.

Um loszulegen, musst du die verschiedenen Methoden zur Bewertung des Lagerbestands genau verstehen. Danach musst du herausfinden, welche Option am besten zu deinem Unternehmen passt.

In diesem Leitfaden helfe ich dir, ein besseres Verständnis dafür zu bekommen, was die Bewertung des Lagerbestands ist, warum sie wichtig ist und wie du zwischen den vier gängigsten Methoden wählen kannst.

Los geht’s.

Was ist die Bewertung des Lagerbestands?

Die Bewertung des Lagerbestands ist der Prozess, einen Geldwert für deinen vorhandenen Lagerbestand festzulegen.

Dein Lagerbestand ist der größte Vermögenswert deines Unternehmens. Daher ist es wichtig, für jede Berichtsperiode einen klaren Wert des Lagerbestands auszuweisen, um dein Unternehmen insgesamt bewerten zu können.

Außerdem sorgt er dafür, dass du deine Produktpreise passend festsetzt und eine gesunde Gewinnmarge für dein Unternehmen sicherstellst.

Schauen wir uns eine Tabelle an, um diesen Prozess zu veranschaulichen.

Die Bewertung des Lagerbestands erfolgt meist jährlich am Ende einer Abrechnungsperiode, damit du genau weißt, welchen Lagerbestand du noch hast.

Nehmen wir also an, du führst einen Online-Shop, der Kissen verkauft. Wir nennen dein neues Kissenunternehmen Cloud Nine.

Du beziehst sie von einem Hersteller, lagerst sie dann in einem Lagerhaus, sodass sie versandbereit sind, sobald jemand bestellt.

Deine monatlichen Bestellungen beim Hersteller und deren Stückpreise könnten in etwa wie in der folgenden Tabelle aussehen:

| Anzahl der gekauften Einheiten | Einkaufspreis | Gesamtkosten | |

|---|---|---|---|

| Januar | 100 | $20 | $2,000 |

| Februar | 100 | $20 | $2,000 |

| März | 125 | $23 | $2,875 |

| April | 125 | $24 | $3,000 |

| Mai | 100 | $24 | $2,400 |

| Juni | 150 | $27 | $4,050 |

| Juli | 150 | $27 | $4,050 |

| August | 100 | $29 | $2,900 |

| September | 100 | $29 | $2,900 |

| Oktober | 125 | $30 | $3,750 |

| November | 125 | $31 | $3,875 |

| Dezember | 100 | $31 | $3,100 |

Beachte, wie die Kosten pro Einheit jeden Monat steigen, weil Materialpreise und andere Faktoren nach oben treiben.

(Hinweis: Das ist ein überzeichnetes Beispiel dafür, wie dies ablaufen kann. Und denk immer an Cloud Nine – auf dieses tolle neue Kissenunternehmen werden wir im gesamten Artikel immer wieder Bezug nehmen.)

Im Laufe des Jahres verkaufst du einen großen Teil deines Lagerbestands.

Allerdings schwanken die tatsächlichen Kosten im Jahresverlauf, sodass es schwierig sein kann, die genauen Anschaffungskosten jedes verbliebenen Produkts zu kennen.

Hier kommen die verschiedenen Methoden der Lagerbewertung ins Spiel. Sie ermöglichen es dir, den Wert des am Periodenende verbliebenen Lagerbestands genau zu berechnen.

Kosten, die in die Bewertung des Lagerbestands einfließen

Was zählt also tatsächlich zum Wert deines Lagerbestands?

Kleiner Spoiler: Es ist mehr als nur das Preisschild an deinen Produkten. Um den echten Wert deines Lagerbestands zu verstehen – und bei deinem Steuerberater gut dazustehen – musst du alle Kosten berücksichtigen, die anfallen, um ein Produkt verkaufsfertig zu machen.

Schauen wir uns das genauer an.

1. Direkte Kosten: Die offensichtlichen

Das sind die leicht zu erkennenden Kosten, die unmittelbar mit der Herstellung oder Anschaffung jedes Artikels verbunden sind.

- Direkte Materialien: Rohstoffe oder Bauteile, die tatsächlich Bestandteil deines Endprodukts werden.

- Direkte Lohnkosten: Löhne und Gehälter für Mitarbeitende, die das Produkt bauen, zusammensetzen oder anderweitig direkt daran arbeiten.

Wenn du Cloud Nine (unser traumhaftes Kissen-Business) betreibst, gehören dazu der Stoff, die Füllung und die Leute, die alles zusammennähen.

2. Indirekte Kosten: Die oft vergessenen Essentials

Hier wird es komplizierter – und hier machen viele Unternehmen Fehler.

Indirekte Kosten sind nicht einem bestimmten Produkt zugeordnet, aber notwendig, damit dein Bestand verkaufsfertig ist.

Dazu können gehören:

- Fabrikgemeinkosten: Nebenkosten, Miete, Abschreibung auf Anlagen – jawohl, das zählt.

- Überwachungspersonal: Dein Schichtleiter füllt keine Kissen, sorgt aber dafür, dass andere es tun.

- Qualitätskontrolle und Inspektion: Wenn die Ware vor dem Versand geprüft wird, zählt das zu den Kosten.

Eine gute Faustregel? Wenn die Kosten entstehen, um den Artikel verkaufsfertig zu machen, gehören sie wahrscheinlich in deine Lagerbewertung.

Was nicht in die Lagerbewertung einfließt

Nicht alle Kosten werden berücksichtigt.

Einige Ausgaben wirken lagerbezogen, gehören aber zu den Periodenkosten – also Kosten, die mit der Führung deines Unternehmens über die Zeit und nicht direkt mit der Herstellung des Produkts zusammenhängen. Diese sollten nicht in den Lagerwert einfließen.

Lass diese Kosten außen vor:

- Vertriebs- und Marketingausgaben: Anzeigen, Werbeaktionen und Provisionen beeinflussen nicht, was das Produkt in der Herstellung gekostet hat.

- Administrative Gemeinkosten: Bürogehälter, Personalwesen, Buchhaltung – wichtig, aber nicht direkt lagerbezogen.

- Kosten für die Auslieferung an Kunden: Produkte an Käufer zu versenden ist eine Erfüllungsausgabe, aber kein Teil des Lagerwertes.

Diese gehören in deine Gewinn- und Verlustrechnung, nicht auf die Bilanz.

Warum ist das wichtig?

Falsche Kostenzuordnung kann deine Finanzkennzahlen verfälschen – und zwar gründlich:

- Dein Lagerbestand kann wertvoller erscheinen, als er tatsächlich ist

- Deine Herstellungskosten (COGS) könnten falsch berechnet werden

- Du könntest dein steuerpflichtiges Einkommen zu niedrig oder zu hoch ansetzen

Genaue Kostenverteilung = bessere Geschäftsentscheidungen.

Warum ist die Lagerbewertung wichtig?

Lagerbewertung ist eine extrem wichtige Aufgabe, die dein E-Commerce-Unternehmen mindestens einmal jährlich durchführen sollte.

Dieser Prozess stellt sicher, dass deine Finanzberichte korrekt sind und hilft dir, die Rentabilität deines Geschäfts zu maximieren.

Mehr noch: Der Lagerwert wirkt sich auf deine Herstellungskosten (COGS), das Einkommen deines Unternehmens und den Schlussbestand aus.

Weitere Gründe, warum die Lagerbewertung so wichtig ist:

- Den Wert deines Lagers – oder deiner unverkauften Waren – zu kennen, gibt dir eine klare Vorstellung von deiner potenziellen Rentabilität. Das lenkt viele der kommenden Geschäftsentscheidungen.

- Dein Lagerbestand ist ein Vermögenswert. Sein zugewiesener Wert hilft deinem Unternehmen, Kredite oder Kapital zu erhalten, das zum weiteren Betrieb nötig ist.

- Eine genaue Bewertung des Lagers verschafft dir einen klaren Blick auf die finanzielle Situation deines Unternehmens. Ein Muss für jeden Unternehmer.

- Die von der Lagerbewertung gelieferten Zahlen können Anteilseigner beruhigen und Investoren gewinnen, solltest du diesen Weg gehen wollen.

- Da du die Kosten deines Bestands steuerlich nicht absetzen kannst, ist die Wahl der richtigen Methode zur Lagerbewertung für steuerliche Zwecke essenziell.

Und das ist nur die Spitze des Eisbergs.

Lagerbewertung ist keine Option, sondern Pflicht. In jeder Abrechnungsperiode musst du deinen Bestand erfassen, um für alles, was übrig bleibt, einen klaren Wert zu haben.

Häufige Herausforderungen bei der Lagerbewertung

Bevor wir auf die gängigen Methoden zur Bewertung von Lagerartikel eingehen, stellen wir dir ein paar Herausforderungen vor, auf die du im Verlauf stoßen könntest.

Hier sind einige typische Herausforderungen sowie mögliche Lösungen, die du im Hinterkopf behalten solltest:

- Preisschwankungen. Das ist die größte Herausforderung, der Sie gegenüberstehen. Die Kosten für Lagerbestände können sich im Jahresverlauf aufgrund von saisonalen Veränderungen, Preissteigerungen bei Beständen und mehr ändern, was es schwierig macht, den Wert Ihres Inventars genau zu bestimmen. Die Wahl der richtigen Bewertungsmethode für Ihr Inventar kann Ihnen helfen, mit diesen Veränderungen umzugehen.

- Begrenzte Ressourcen. Kleinere Unternehmen verfügen nicht über die Ressourcen für das Nachverfolgen und Bewerten von Lagerbeständen, wie es größere Unternehmen haben. Das macht den Prozess komplexer und überwältigender. Die Verwendung von Lagerverwaltungssoftware kann diesen Prozess für Unternehmen mit kleineren Teams besser bewältigbar machen.

- Mehrere Lagerorte. Wenn Sie den Lagerbestand Ihres Unternehmens an mehreren Standorten aufbewahren, kann dies ebenfalls eine potenzielle Herausforderung darstellen. Obwohl dies eine großartige Möglichkeit ist, Produkte schneller zu versenden, wird es dadurch schwieriger, den gesamten Lagerbestand exakt zu erfassen. Ein ordentliches E-Commerce-Lagerverwaltungssystem kann helfen, dieses Problem zu lösen.

- Bewertung nicht verkäuflicher oder veralteter Lagerbestände. Überalterte, abgelaufene oder nicht verkäufliche Artikel sollten nicht zum gleichen Wert wie verkäufliche Bestände bewertet werden – werden solche Bestände nicht angepasst, kann dies Ihre Zahlen massiv verfälschen. Ein zu hoher Lagerwert bläht die Bilanz auf und führt zu einer ungenauen Gewinnermittlung. Abwertungen oder die „Niedriger von Anschaffungs- oder Marktwert“-Regel können Ihnen helfen, regelkonform und realistisch zu bleiben.

- Zuweisung indirekter Kosten. Gemeinkosten wie Strom, Lagerraummiete und Abschreibungen auf Ausrüstung werden oft bei der Bewertung von Lagerbeständen übersehen. Doch sie sind für eine exakte Bewertung entscheidend. Werden diese Kosten nicht konsequent zugeordnet, wird Ihr Lagerbestand unterbewertet und Ihre Gewinnmargen verzerrt. Verwenden Sie Standardkosten- oder Zuschlagskalkulation – und lassen Sie die Automatisierung die Schwerstarbeit erledigen, wann immer möglich.

Eine gute Lagerverwaltung und die Auswahl der richtigen Inventurbewertungsmethode für Ihr Unternehmen sind beides großartige Wege, einige dieser Herausforderungen zu meistern.

Schauen wir uns als Nächstes die besten Methoden zur Bewertung Ihres Lagerbestands an.

4 gängige Methoden zur Lagerbewertung

Es gibt vier Hauptmethoden, nach denen Sie Ihren verbleibenden Lagerbestand bewerten können:

- First-in, first-out-Methode (FIFO)

- Last-in, first-out-Methode (LIFO)

- Gewogener Durchschnittspreis (WAC-Methode)

- Identifikationsmethode

Jede dieser Methoden hat ihre eigenen Vor- und Nachteile.

Lassen Sie uns genauer betrachten, warum Sie sich für eine der Inventurbewertungsmethoden entscheiden und wie sich jede einzelne zur Bewertung Ihres verbleibenden Lagerbestands eignet.

First-in, first-out (FIFO)

Die First-in, first-out- oder FIFO-Methode geht davon aus, dass die zuerst gekauften oder ältesten Bestände auch als erste verkauft werden.

Das ist eine ideale Methode, um mit Preissteigerungen im Jahresverlauf umzugehen, da so immer der aktuellste Preis bei der Bewertung des unveräußerten Lagerbestands berücksichtigt wird.

Denken Sie zurück an unser Kopfkissen-Geschäft. Zu Jahresbeginn kosteten die Produkte von Cloud Nine je 20 $, zum Jahresende war der Stückpreis auf 31 $ gestiegen.

Wenn Sie davon ausgehen, dass die zu Jahresbeginn gekauften Produkte auch zuerst verkauft wurden, können Sie die späteren Preise für Ihren verbleibenden Lagerbestand ansetzen.

Machen wir es anschaulicher.

Nehmen wir an, Sie haben im September zunächst 100 Kissen zu je 25 $ gekauft. Um mit dem Absatz Schritt zu halten, haben Sie anschließend nochmal 150 Kissen zu je 28 $ nachgekauft.

Am Ende des Monats sind noch 25 Einheiten übrig.

Folgen Sie nun der FIFO-Methode, gehen Sie davon aus, dass der ältere Lagerbestand zuerst verkauft wurde. Zur Berechnung des Marktwerts der verbleibenden Bestände multiplizieren Sie einfach die 25 verbleibenden Einheiten mit dem aktuellsten Stückpreis, also 25 x 28 $.

Ihr FIFO-Lagerwert beträgt also 700 $.

Vorteile:

- Diese Methode ist einfach und leicht zu verstehen.

- Diese Methode ist für Unternehmen im Bereich verderblicher Waren essenziell, da sie den Anteil an unverkäuflichem Lager verringert und Obsoleszenz minimiert.

- Mit dieser Methode ist eine Manipulation Ihrer Gewinn- und Verlustrechnung nicht möglich – Ihre Unternehmenszahlen bleiben vertrauenswürdig.

Nachteile:

- Die Methode kann schwierig anzuwenden sein, wenn Ihre Warenpreise häufig und stark schwanken.

- Diese Methode kann dazu führen, dass Ihre Steuerlast steigt, da Ihre Finanzkennzahlen aufgebläht werden.

Last-in-first-out (LIFO)

Das Last-in-first-out- oder LIFO-Verfahren ist das Gegenteil der zuvor beschriebenen Methode, da hierbei angenommen wird, dass der zuletzt hinzugefügte Warenbestand als Erster verkauft wird.

Dies funktioniert im Grunde genommen entgegengesetzt zur FIFO-Methode. Verwenden wir dafür das gleiche Beispiel erneut.

Im Monat September hast du 100 Kissen zu je $25 gekauft und anschließend 150 Stück zu je $28. Am Ende des Monats verblieben 25 Einheiten in deinem Lagerbestand.

Hier wird davon ausgegangen, dass die zuletzt eingetroffenen, also die zu $28 gekauften Einheiten, zuerst verkauft wurden. Daher multiplizierst du die 25 verbleibenden Stücke mit dem ursprünglichen Stückpreis, also 25 x $25, was zu einem Lagerwert von $625 führt.

Obwohl dieses Verfahren noch immer weit verbreitet ist und in den USA nach den GAAP (Generally Accepted Accounting Principles) zulässig ist, kann die LIFO-Methode zur Lagerbewertung im Wesentlichen nur von Unternehmen angewendet werden, die Bestände verkaufen, die nicht verderben.

Denk mal so darüber nach.

Unternehmen, die Produkte wie Lebensmittel, Kosmetika oder Technik vertreiben, möchten nicht, dass ihr ältester Bestand veraltet. Für diese Firmen funktioniert die LIFO-Methode also nicht, sonst laufen sie Gefahr, auf ihrem Anfangsbestand sitzen zu bleiben.

Dennoch gibt es einige Vorteile der LIFO-Lagerwertmethode, die sie für bestimmte Unternehmen interessant machen könnten.

Vorteile:

- COGS, also die Herstellungskosten, sind bei dieser Methode höher als bei der vorherigen.

- Durch diese Methode ergeben sich steuerliche Vorteile, anders als bei der vorherigen Methode, da die Herstellungskosten einen höheren Wert als in der Bilanz aufweisen. So müssen auch weniger Steuern gezahlt werden.

- Mit dieser Methode werden Ausgaben und Einnahmen wesentlich genauer aufeinander abgestimmt.

- Diese Methode kann als Absicherung in Inflationszeiten dienen.

Nachteile:

- Der Anfangsbestand kann jahrelang – oder sogar unbegrenzt – im Lager bleiben, was zu Veralterung führen kann.

- Nur wenige Unternehmen bevorzugen es tatsächlich, neue Bestände vor den älteren zu verkaufen, was diese Methode eher unwahrscheinlich macht.

- Obwohl in den USA nach GAAP zulässig, ist sie dennoch von vielen anderen Aufsichtsbehörden wie den International Financial Reporting Standards (IFRS) abgelehnt.

Gewogener Durchschnittspreis (WAC)

Die Methode des gewichteten Durchschnittspreises oder WAC weist dem gesamten verbleibenden Bestand einen Durchschnittswert zu, der auf den Anschaffungskosten basiert.

Mit unserem Kissen-Beispiel wurden 100 Stück für je $25 und 150 Stück für je $28 gekauft. Macht zusammen 250 Kissen und Gesamtkosten von $6.700.

Zur Berechnung des Durchschnittspreises teilst du die 250 Kissen durch die Gesamtkosten von $6.700 und erhältst so $26,80 pro Kissen.

Das bedeutet, egal welches Produkt aus deinem Bestand entnommen wird, alle verbleibenden Waren werden mit $26,80 pro Stück bewertet. Hast du zum Monatsende wieder 25 Kissen auf Lager, beträgt dein Lagerwert $670.

Dieses Verfahren wird häufig von Unternehmen verwendet, die wenig Varianz in ihrem Bestand berücksichtigen müssen, aber es kann auch eine gute Methode sein, um sich gegen stetig wechselnde Preise abzuschirmen.

Durch die Berechnung des Durchschnitts aller Gesamtkosten kannst du jedem einzelnen verbliebenen Artikel einen nahezu exakten Preis zuweisen.

Vorteile:

- Diese Methode eignet sich gut für Händler mit großen Mengen an ähnlichem Lagerbestand, wie zum Beispiel verschiedene Modelle oder Farben von Sweatshirts mit ähnlichen Herstellungskosten.

- Das Kaufdatum spielt bei dieser Methode keine Rolle – du fasst einfach alle Lagerkosten zusammen und kannst den Bestand jederzeit verkaufen, ohne deine Lagerbuchhaltung zu beeinflussen.

- Die Methode ist leicht zu übernehmen und zu pflegen.

- Sie ähnelt der FIFO-Methode, da sie schwer zu manipulieren ist und somit eine verlässliche Buchhaltungsmethode bietet.

Nachteile:

- Steigen die Kosten für den Bestand plötzlich stark an, spiegelt der gewichtete Durchschnitt das unter Umständen nicht wider, sodass du das Produkt mit Verlust verkaufst.

- Wenn du Produkte mit sehr unterschiedlichen Preispunkten hast, kann das Bilden eines Durchschnitts ebenfalls dazu führen, dass du sie unter Wert verkaufst.

Methode der Einzelbewertung

Abschließend gibt es noch die Methode der Einzelbewertung.

Diese Methode wird angewendet, wenn der spezifische Preis jedes einzelnen Produkts wirklich zählt und du für deine Lagerbewertung keine andere Methode nutzen kannst.

Damit dies ordnungsgemäß in die Prozesse Ihres Unternehmens integriert wird, benötigen Sie entweder eine geringe Menge an Lagerbestand oder ein zuverlässiges Lagerverwaltungssystem, um sicherzustellen, dass nichts verloren geht.

Wieder kaufte Cloud Nine 100 Kissen zu je 25 $, dann 150 Kissen zu je 28 $. Die Methode der spezifischen Identifikation verfolgt die Kosten jedes einzelnen Artikels.

Wenn Sie also noch 20 Kissen übrig haben, die für je 25 $ gekauft wurden, und 10 Kissen, die für je 28 $ gekauft wurden, liegt Ihre Lagerbewertung exakt bei 780 $.

Vorteile:

- Dies ist die genaueste Methode, um den Wert Ihres Lagerbestands zu ermitteln.

- Wenn Sie über die richtigen Systeme für diese Methode verfügen, verlieren Sie seltener Bestände oder Geld durch Lagerverluste.

Nachteile:

- Sie müssen jeden einzelnen Artikel in Ihrem Bestand und seine Kosten kennen.

- Diese Methode erfordert eine Investition in Lagerverwaltungssoftware.

- Größere Unternehmen, die mehr Bestände ein- und auslagern, können den Überblick leichter verlieren als kleinere Firmen, weshalb diese Methode für große Unternehmen schwieriger ist.

Die Vor- und Nachteile von Bewertungsmethoden für Lagerbestände

Hier noch einmal alle Vor- und Nachteile in einer praktischen Tabelle:

| Methode | Vorteile | Nachteile |

|---|---|---|

| First-In, First-Out (FIFO) | - Einfach und leicht nachvollziehbar - Essenziell für verderbliche Waren - Verringert das Risiko von Überalterung - Schwer zu manipulieren in der Gewinn- und Verlustrechnung | - Schwierig bei schwankenden Preisen - Kann zu höherem zu versteuerndem Einkommen führen, damit zu höheren Steuern |

| Last-In, First-Out (LIFO) | - Höhere Warenkosten senken das zu versteuernde Einkommen - Steuerliche Vorteile durch höhere Warenkosten - Passende Verknüpfung von Aufwand und Ertrag - Schutz vor Inflation | - Anfangsbestand bleibt unter Umständen jahrelang, was zu Überalterung führt - Ungewöhnliche Präferenz - Nach IFRS nicht zulässig |

| Weighted Average Cost (WAC) | - Funktioniert gut bei einheitlichem Bestand - Vereinfachte Buchhaltung - Kaufdatum spielt keine Rolle - Schwierig zu manipulieren, schafft Vertrauen | - Spiegelt plötzliche Kostensteigerungen möglicherweise nicht genau wider - Durchschnitte können dazu führen, dass Artikel mit hohem Einkaufspreis unter Wert verkauft werden |

| Specific Identification | - Exakteste Bewertung - Reduziert Risiko von Verlust oder Diebstahl | - Erfordert genaue Nachverfolgung jedes einzelnen Artikels - Benötigt Investition in Lagerverwaltungssoftware - Unübersichtlich bei großen Lagermengen |

Sorgen Sie für eine exakte Lagerbewertung mit aktuellen Daten – erfahren Sie, wie ein permanentes Lagersystem eine Bewertung in Echtzeit garantiert.

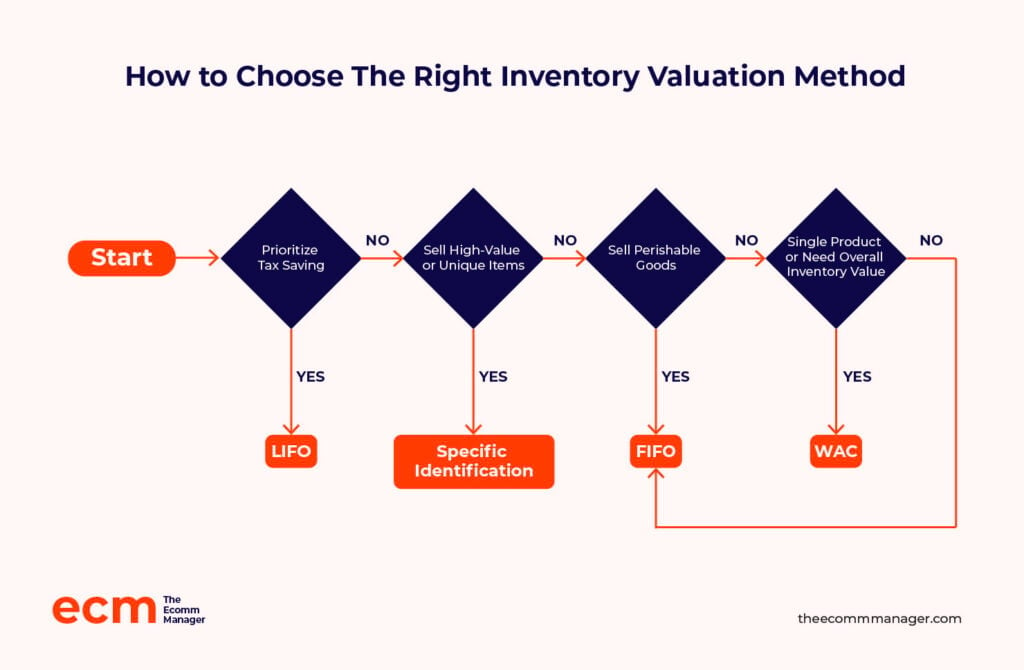

Wie Sie die richtige Lagerbewertungsmethode wählen

Nachdem wir die vier wichtigsten Methoden zur Lagerbewertung und deren Funktionsweise betrachtet haben, sprechen wir darüber, wie Sie die passende Auswahl treffen.

Das Wichtigste, was Sie wissen müssen, ist: Wenn Sie sich für eine Lagerbewertungsmethode entscheiden, können Sie sie nicht mehr wechseln.

Ein Wechsel von FIFO zu LIFO, wenn die Inflation zuschlägt, oder der Start mit der spezifischen Identifikation und später die Umstellung auf den Durchschnittswert beim Unternehmenswachstum ist nicht möglich.

Sie wählen eine Methode – und dabei bleibt es.

Mit diesem Wissen sprechen wir nun darüber, wie Sie sicherstellen, dass Sie die richtige Methode auswählen.

1. Berücksichtigen Sie bestimmte Faktoren von Anfang an

Verschiedene Faktoren beeinflussen Ihre Entscheidung. Zum Beispiel:

- Ihr Geschäftsmodell – also wie viele Produkte Sie verkaufen, Ihren Lagerbedarf und weitere Aspekte, die die Betriebsweise Ihres Unternehmens betreffen

- Ihre Produktart – beispielsweise Produkte mit kürzerer oder längerer Haltbarkeit

- Die Marktsituation – also wie teuer es ist, Ihr Produkt zu lagern

- Inflation – beispielsweise Preissteigerungen, Marktschwankungen

Zu einigen dieser Faktoren haben wir Ihnen im Zusammenhang mit den jeweiligen Bewertungsmethoden bereits Beispiele gezeigt.

Jetzt müssen Sie nur noch das große Ganze betrachten, um zu entscheiden, welche Methode für Ihr Unternehmen am sinnvollsten und profitabelsten ist.

Hier einige hilfreiche Tipps:

- Wenn Sie eine Methode zur Berechnung der Herstellungskosten (Cost of Goods Sold, COGS) benötigen, sind die FIFO- und WAC-Methoden Ihre besten Optionen.

- Wenn Sie verderbliche Produkte verkaufen, sollten Sie die FIFO-Methode verwenden.

- Wenn Sie den Gesamtwert Ihres gesamten Lagerbestands berechnen möchten, ist die WAC-Methode der richtige Weg.

- Wenn Ihr Unternehmen nur ein einziges Produkt verkauft, liefert Ihnen die WAC-Methode die besten Ergebnisse.

- Wenn Sie nach einer Möglichkeit suchen, Steuern zu sparen, ist die LIFO-Methode oft die beste Wahl.

- Wenn Sie hochwertige Produkte verkaufen, ist die spezifische Identifikationsmethode wahrscheinlich die beste Option.

2. Finanzberichterstattung bewerten

Wie bereits erwähnt, kann der Lagerbestand einer Einzelhandelsmarke oft als ihr größtes Vermögen betrachtet werden.

Das bedeutet, dass Sie die Finanzberichterstattung im Auge behalten müssen und dabei überlegen sollten, wie sich jede Methode auf Dinge wie Bruttogewinn, Nettogewinn und Cashflow auswirken kann.

Jede Methode führt zu unterschiedlichen Ergebnissen für Ihre Finanzberichte. Sie müssen entscheiden, was am wichtigsten ist – beispielsweise Verluste zu mindern oder Kostendurchflüsse zu erhöhen.

Auch wenn wir viele dieser Punkte bereits besprochen haben, fassen wir sie nun an einem Ort zusammen, um Ihnen die Entscheidung zu erleichtern.

| Methode | Bruttogewinn | Nettogewinn | Cashflow |

|---|---|---|---|

| FIFO | Höher, da ältere, günstigere Lagerkosten verwendet werden | Höher, da geringere COGS das zu versteuernde Einkommen erhöht | Möglicherweise niedriger, da mehr Steuern anfallen können |

| LIFO | Niedriger, da neuere, teurere Lagerkosten verwendet werden | Niedriger, da höhere COGS das zu versteuernde Einkommen reduziert | Möglicherweise höher, da weniger Steuern anfallen könnten |

| WAC | Durchschnittlich, gleicht Preisschwankungen aus | Durchschnittlich, bietet einen Mittelwert für den Nettogewinn | Stabil, da Durchschnittskosten den Cashflow glätten |

| Spezifische Identifikation | Am genauesten, basierend auf tatsächlichen Artikelkosten | Am genauesten, spiegelt den wirklichen Nettogewinn wider | Variabel, je nach exaktem Kostenpreis jedes verkauften Artikels |

3. Konsultieren Sie Buchhaltungsprofis

Je nachdem, wo Sie geschäftlich tätig sind, müssen Sie die Einhaltung von Rechnungslegungsvorschriften wie GAAP und IFRS verstehen.

Mit einem/einer Buchhalter/in zu sprechen, kann Ihnen wertvolle Ratschläge geben, welche Methoden der Lagerbewertung für Ihren Standort und die Art Ihres Unternehmens am besten geeignet sind.

GAAP basiert auf 10 Hauptprinzipien, die Unternehmen und Buchhaltern, die sich nach diesen Regeln richten, Orientierung geben.

Wie bereits erwähnt, gilt GAAP ausschließlich in den Vereinigten Staaten. Dagegen ist IFRS weltweit anerkannt und wird vom International Accounting Standards Board (IASB) angewandt.

Der größte Unterschied zwischen beiden ist, dass GAAP die Anwendung der LIFO-Methode zulässt, während IFRS diese verbietet.

Die anderen von uns behandelten Methoden werden von beiden Regelwerken anerkannt.

Regulatorische und branchenspezifische Aspekte

Nicht jede Methode zur Lagerbewertung ist für jeden Regulator – oder jede Branche – gleichermaßen geeignet.

Folgendes ist zu beachten:

- GAAP vs. IFRS: Wenn Sie in den USA tätig sind, gestatten die Generally Accepted Accounting Principles (GAAP) den Einsatz von LIFO. Arbeiten Sie jedoch international oder richten Sie sich nach den International Financial Reporting Standards (IFRS), ist LIFO ausgeschlossen. FIFO, WAC und spezifische Identifikation sind in beiden Systemen zulässig.

- Auch Branchentraditionen haben Gewicht.

- Einzelhandel & Lebensmittelbetriebe greifen in der Regel auf FIFO zurück, da Produkte schnell verderben oder aus der Saison gehen.

- Hersteller bevorzugen oft WAC oder spezifische Identifikation, um detaillierte Kosten zu verfolgen.

- Handel mit Rohstoffen oder Materialien? In Phasen starker Inflation kann LIFO helfen, Steuern zu sparen – vorausgesetzt, es ist zulässig.

Ihre Wahl hängt womöglich weniger von persönlichen Präferenzen ab als vielmehr von Compliance oder den Gepflogenheiten in Ihrer Branche. Prüfen Sie daher stets die Anforderungen, bevor Sie sich festlegen.

4. Steuerlasten und Rentabilität analysieren

Darüber hinaus hat jede Methode ihre eigenen steuerlichen Auswirkungen.

Die LIFO-Methode ist bekannt dafür, die beste Möglichkeit zu sein, um bei Steuern Geld zu sparen. Dennoch müssen Sie die lokalen Standards und Vorschriften einhalten.

Stellen Sie sicher, dass Sie sowohl die steuerlichen Verpflichtungen als auch die Optimierung der Rentabilität bei jeder Methode gut verstehen, um die beste für Ihre Bedürfnisse wählen zu können.

Um Ihnen zu helfen, finden Sie hier einige wichtige Auswirkungen, die Sie beachten sollten:

- FIFO: Diese Methode bedeutet im Allgemeinen, dass Sie in Inflationszeiten ein höheres zu versteuerndes Einkommen haben, was zu potenziell höheren Steuern führt.

- LIFO: Da dies das Gegenteil von FIFO ist, können Sie in Zeiten der Inflation ein niedrigeres zu versteuerndes Einkommen erzielen und so Ihre Steuern senken.

- WAC: Diese Methode liegt, wie es für einen Durchschnittswert zu erwarten wäre, wahrscheinlich irgendwo zwischen FIFO und LIFO, abhängig von den Umständen, und bildet so eine Art Mittelwert zur Steuerzeit.

- Spezifische Identifizierungsmethode: Diese Methode bietet aufgrund ihrer starren Bewertungsweise äußerst wenig steuerliche Flexibilität.

Apropos Steuern: Finden Sie die besten Optionen für Umsatzsteuer-Software, um wirklich alle steuerlichen Aspekte abzudecken.

5. Nutzen Sie eine Inventarverwaltungssoftware

Inventarverwaltungssoftware bietet zahlreiche Funktionen, die den Bewertungsprozess wesentlich effizienter machen können.

Zum Beispiel können sie:

- Den Überblick über Ihren Warenbestand behalten

- Produkte kategorisieren

- Lagerbestände automatisch nachbestellen

- Echtzeit-Daten und Analysen bereitstellen

- Mit Buchhaltungssoftware integrieren

Finden Sie die passende Inventarverwaltungssoftware für Ihre Anforderungen (und Ihr Budget), um den Bewertungsprozess zu automatisieren.

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Erfahren Sie mehr darüber, was Sie von einer Inventarverwaltungssoftware erwarten können (und sollten), in unserem Leitfaden zu den Vorteilen von IMS-Lösungen.

Fazit

Die Bewertung des Warenbestands ist jedes Jahr ein zentraler Bestandteil zur Steuerzeit. Sie müssen in der Lage sein, Ihren Bestand korrekt zu bewerten, um Ihre Produkte zu bepreisen und den Bestand auszuweisen.

Es gibt vier Hauptmethoden dafür, jede mit eigenen Vor- und Nachteilen.

Wir haben jede Methode, deren Berechnung sowie die wichtigsten Entscheidungsfaktoren für die richtige Bewertungsmethode erläutert.

Ein großartiges Werkzeug, das Ihnen dabei helfen kann, ist die richtige Inventarverwaltungssoftware. Werfen Sie einen Blick in unseren Guide, um einige der besten Optionen für Ihr Unternehmen zu entdecken.

Der Einzelhandel steht nie still – und Sie sollten es auch nicht. Abonnieren Sie unseren Newsletter für die neuesten Einblicke, Strategien und Karrieretipps von führenden Retail-Expert:innen, die die Branche gestalten.

FAQ zur Inventurbewertung

Bevor Sie gehen, finden Sie hier einige Fragen, die Sie möglicherweise haben (oder Fragen, von denen Sie erst beim Lesen bemerkt haben, dass Sie sie haben), sowie die jeweiligen Antworten darauf.

Was ist die genaueste Methode zur Inventurbewertung?

Die genaueste Methode zur Inventurbewertung ist das sogenannte Einzelbewertungsverfahren, da hierbei die exakten Produktkosten für jedes einzelne Produkt angesetzt werden.

Für große Unternehmen mit riesigen Lagerbeständen ist dies jedoch oft schwierig umzusetzen. Deshalb verwenden viele Unternehmen das Verfahren der gewogenen Durchschnittskosten (WAC), um einen Gesamtmittelwert des Lagerbestands zu berechnen.

Wie beeinflusst die Inventurbewertung das zu versteuernde Einkommen?

Ihre Inventurbewertung spiegelt wider, wie viel Sie für Ihre Produkte erlösen können.

Dies wirkt sich wiederum auf Ihr zu versteuerndes Einkommen aus. Ein höherer Wert der verkauften Waren (COGS) führt häufig zu einem niedrigeren zu versteuernden Einkommen, was den LIFO-Ansatz für manche Unternehmen besonders attraktiv macht.

Wie häufig sollte ich eine Inventurbewertung durchführen?

Das hängt von Ihrem Geschäftsmodell und der Umschlagshäufigkeit Ihres Lagerbestands ab.

-

Schnelldrehende oder verderbliche Waren? Eine monatliche oder quartalsweise Bewertung sorgt für Genauigkeit.

-

Unverderbliche oder hochwertige Bestände? Eine jährliche Bewertung kann ausreichen, insbesondere falls Sie ein permanentes Inventursystem nutzen.

Viele E-Commerce-Unternehmen nutzen außerdem Zählzyklen, um das Inventar in Echtzeit zu verfolgen und große Überraschungen zum Jahresende zu vermeiden.

Kann ich meine Methode zur Inventurbewertung später ändern?

Nein – zumindest nicht ohne weiteres. Wenn Sie eine Methode gewählt haben, müssen Sie im Allgemeinen dabei bleiben, um die Konsistenz zu wahren, es sei denn, Sie erhalten eine Genehmigung Ihrer Steuerbehörde oder eines Rechnungslegungsgremiums (wie dem IRS in den USA).

Ein Methodenwechsel kann zu Problemen führen und Ihre Finanzberichterstattung beeinflussen. Daher sollten Sie Ihre Wahl wohlüberlegt treffen – und vor einer Änderung stets Rücksprache mit Ihrem Steuerberater halten.

Wie beeinflusst die Inventurbewertung die Kosten der verkauften Waren (COGS)?

Die Inventurbewertung hat direkten Einfluss auf die Berechnung der COGS (Anfangsbestand + Einkäufe – Endbestand).

Wird Ihr Endbestand zu hoch angesetzt, wirken Ihre COGS niedriger, was den Gewinn aufbläht. Wird er zu niedrig bewertet, erscheinen die COGS höher und Ihr Gewinn wird gedrückt.

Deshalb ist eine korrekte Bewertung nicht nur Zahlenspielerei – sondern ein wichtiger Hebel für Ihre Rentabilität.

Welche Inventurbewertungsmethode ist bei Inflation am sinnvollsten?

Wenn die Preise schnell steigen, verschafft Ihnen LIFO oft die größten kurzfristigen Steuervorteile – denn Ihre COGS spiegeln dann die zuletzt gezahlten, höheren Preise wider, wodurch sich Ihr zu versteuerndes Einkommen verringert.

Beachten Sie aber: LIFO ist nur nach US-GAAP (nicht IFRS) zulässig, und es kann ihren ausgewiesenen Gewinn schmälern – was unter Umständen nachteilig ist, wenn Sie Investoren gewinnen möchten.

{kind=link}