10 Mejores Plataformas de Compra Ahora y Paga Después en 2026

Las 10 mejores plataformas BNPL, tu guía práctica

Los precios altos pueden hacer que los clientes duden—y también generan dolores de cabeza a los comerciantes. Los productos de alto valor ralentizan las conversiones, generan abandonos de carrito y reducen tu ROI publicitario.

¿Pero qué tal si la solución no es ofrecer descuentos, sino brindar flexibilidad?

Las plataformas de "compra ahora, paga después" (BNPL) les dan a los clientes el respiro que buscan, permitiéndoles dividir las compras en pagos manejables, a menudo sin intereses—mientras tú recibes el pago al instante.

Es un beneficio para ambas partes.

El BNPL ya no es solo para moda rápida o compras impulsivas. Desde productos cotidianos hasta lujos exclusivos, está cambiando la forma en la que la gente paga en todas las industrias.

Pero, con tantos proveedores, características y particularidades regionales, elegir el socio BNPL adecuado no es tarea sencilla.

Esta guía te ayudará a filtrar el ruido. Hemos analizado las principales plataformas BNPL para ecommerce, suscripciones y más—para que encuentres la mejor opción tanto para tu negocio como para tus clientes.

Por Qué Confiar en Nuestras Reseñas de Software

Hemos estado probando y revisando software y servicios de retail y comercio electrónico desde 2021. Como expertos minoristas, sabemos lo crítico y difícil que es tomar la decisión correcta al seleccionar un software. Invertimos en una investigación profunda para ayudar a nuestra audiencia a tomar mejores decisiones de compra de software. Hemos probado más de 2,000 herramientas para diferentes casos de uso en finanzas y contabilidad, y escrito más de 1,000 reseñas completas de software. Descubre cómo mantenemos la transparencia y nuestra metodología de revisión.

Comparando las mejores plataformas BNPL para comercios online

Aunque la comparación de precios a continuación puede que no aclare mucho sobre estos servicios BNPL destacados, haz clic en Comparar software después de la tabla para ver una comparación de todas las demás características.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Best for helping customers build credit | Free plan available | Pricing upon request | Website | |

| 2 | Best for selling on Amazon | Free plan available | Pricing upon request | Website | |

| 3 | Best for retailers selling essential services | Free demo available | Pricing upon request | Website | |

| 4 | Best for fashion and luxury brand | Free demo available | Pricing upon request | Website | |

| 5 | Best for PayPal user | Not available | Website | ||

| 6 | Best for global payments | Not available | Pricing upon request | Website | |

| 7 | Best for subscription-based services | Not available | Pricing upon request | Website | |

| 8 | Best for encouraging responsible spending | Not available | Pricing upon request | Website | |

| 9 | Best for large purchases | Not available | Pricing upon request | Website | |

| 10 | Best white-label BNPL | Free demo available | Pricing upon request | Website |

Las 10 mejores plataformas BNPL, revisadas

Ahora llegamos al centro del artículo: las reseñas. Échale un vistazo a nuestros 10 principales servicios BNPL, cada uno con las razones de nuestra elección, características destacadas e integraciones que debes buscar, ventajas y desventajas, y una captura de pantalla de la plataforma.

Sezzle provides transparent services that can help you empower your customer to make wiser purchasing decisions and build credit.

Why I picked Sezzle: It provides customers with transparency and financial education to help you empower your target audience. It helps you give customers opportunities to avoid late fees and allows younger shoppers to build credit using the Sezzle Up program. Sezzle will report their on-time installment payments to credit bureaus when your customers sign up for this program.

Sezzle offers a straightforward BNPL solution to your customers. There’s only one payment plan available; the 4 pay plan, which includes a 25% down payment when your customers make an order and three other payments. Your customers are required to complete all their payments within six weeks.

Sezzle Standout Features and Integrations

Features include credit and debit card processing, reporting to credit bureaus, payment rescheduling, and interest-bearing saving accounts.

Integrations include Shopify, CommentSold, WooCommerce, Magento, BigCommerce, Littledata, 3dcart, ResponseCRM, Cybersource, BuyItLive, and Salesforce Commerce Cloud.

Sezzle offers custom pricing upon request.

Pros and Cons

Pros:

- High customer approval rate.

- Easy to set up.

- Helps attract customers.

Cons:

- Fees can be high.

- Customer support issues.

Affirm helps your business provide flexible payment options wherever your customers shop for your products.

Why I picked Affirm: The platform is beneficial for ecommerce, in-store, and telesales transactions. They are Amazon’s choice for BNPL solutions. Affirm enables businesses to integrate buy-now-pay-later options for customers, no matter where they’re buying. You can use Affirm to show your customers flexible payment terms throughout your ecommerce site, including every product page and checkout, to make it easy for them to buy.

Affirm gives retailers complete control over the minimum amount customers spend to qualify for installments. You can choose whether to offer customers a 0% interest loan financing, where to show Affirm’s payment messaging, and how long your customers have to make payments. The platform also has a tool called Adaptive Checkout. This unique solution can update your customer’s loan repayment options when they add items to their cart, allowing them to see their purchase amount in personalized installment payments throughout your site.

Affirm Standout Features and Integrations

Features include business portal, credit card processing, ACH payment processing, activity dashboard, mobile payments, billing and invoicing, mobile app, and real-time analytics.

Integrations include Wix, Shopify, WooCommerce, Magento, BigCommerce, OpenCart, 3dcart, NetSuite SuiteCommerce, AmeriCommerce, Volusion, Web Shop Manager, PlanetScale, and Lightspeed eCommerce.

Affirm offers custom pricing upon request.

Pros and Cons

Pros:

- Intuitive dashboard.

- Large customer purchase limits.

- No customer late fees.

Cons:

- Only works in the USA.

- Competition might get better rates.

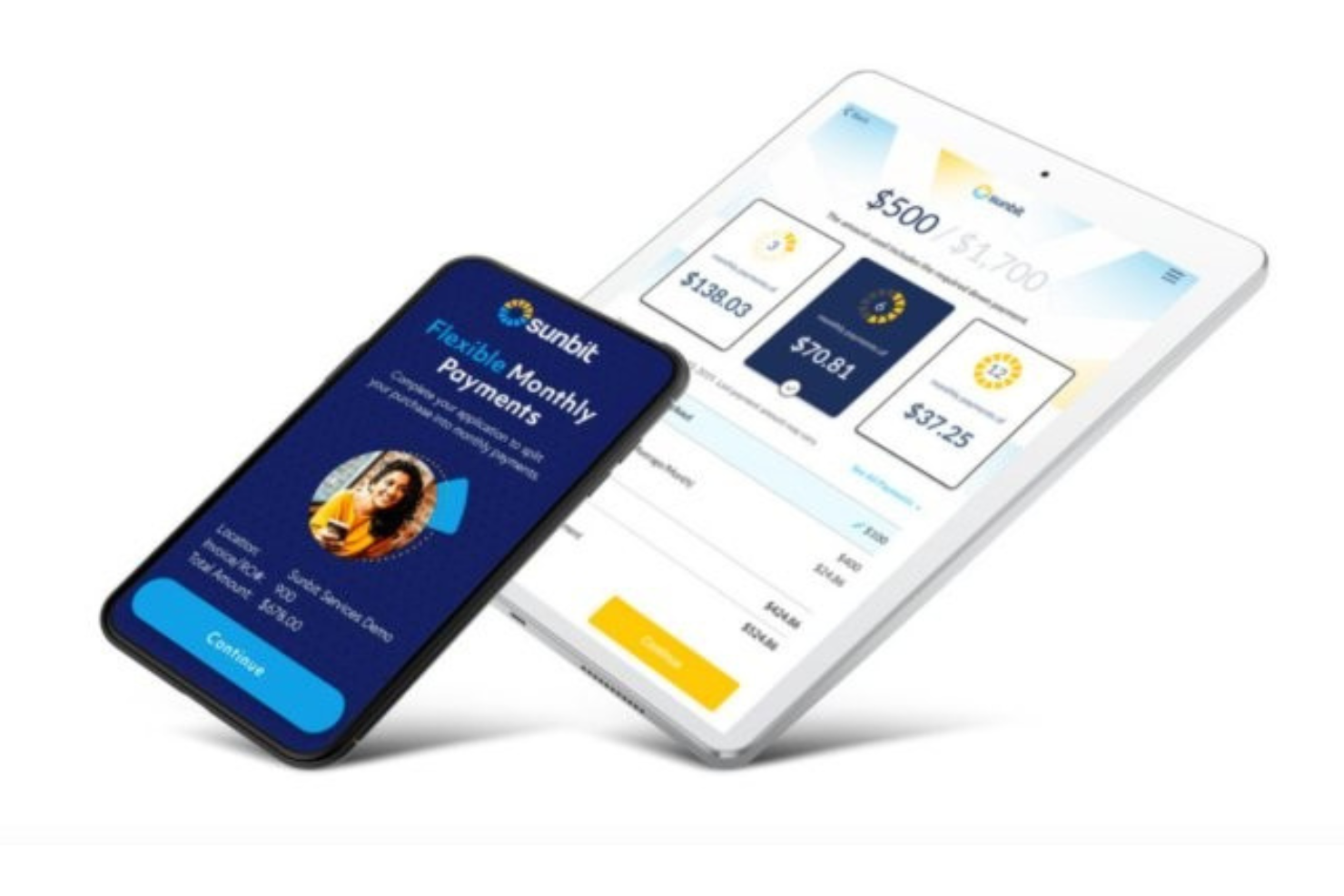

Sunbit helps you break down payments of your essential services for customers.

Why I picked Sunbit: Unlike other platforms that focus on merchants selling nonessential items, Sunbit sets itself apart by enabling businesses to offer installment options for in-person services, such as car repairs, eye doctor appointments, or veterinary care. It helps you soften the financial blow of your essential services for your customers. But, where it really shines is your business will now have a competitive because you can offer services to customers who might not have good credit.

Sunbit helps businesses that provide essential services to their customers and make them more affordable. With this platform, you can enable customers to pay for more of your services, up to $10,000, with a 3-to-12-month installment duration.

Sunbit Standout Features

Features include high approval rates, a quick application process, a partner success team, digital marketing resources, and actionable insights.

Sunbit offers custom pricing upon request. Sunbit offers a free demo.

Pros and Cons

Pros:

- Excellent omnichannel solution.

- Caters to in-person businesses.

- Easy to use.

Cons:

- Requires a down payment.

- Must apply to discover costs.

Klarna offers various BNPL options that are an excellent fit for fashion and luxury brands.

Why I picked Klarna: The platform is a popular choice for younger generations who typically shop with many fashion and luxury brands. This is because of Klarna’s Pay in 30 Days financing option, which allows your customers to try your items for free, keep what they like, and return what they don’t want within 30 days. It will enable you to provide a low-pressure option to your customers and encourage them to complete their orders.

Klarna also allows you to offer express checkout options on your product pages, which means you can create a one-click checkout experience. But keep in mind that when using this option, there’s an additional fee to your business. It might be worth it to decrease the effort it takes your customers to finish their purchase by reducing the time it takes them to change their minds.

Klarna Standout Features and Integrations

Features include zero-fraud liability, upfront payment, global solutions, seller protection, automatic updates, advertisement solutions, product search, order management, reporting tools, data analytics, and a merchant portal.

Integrations include LogiCommerce, Desktop.com, Shopaccino, PremierCashier, Happy Returns, Cloud Funnels, 29 Next, Elixir, SendOwl, Centra, BetterCommerce, and Adyen.

Klarna offers custom pricing upon request.

Pros and Cons

Pros:

- No loan limitations.

- Multiple checkout options.

- Well recognized.

Cons:

- Poor customer service.

- High late fees for customers.

PayPal’s “Pay-in-Four” BNPL platform provides merchants who already use PayPal Pay with capabilities to give customers alternative payment options.

Why I picked PayPal’s “Pay-in-Four”: The PayPal platform is the most popular, secure payment system, and they brought their capabilities to the BNPL atmosphere. They have a level of trust worldwide that can help you turn potential, unconvinced individuals into paying customers. Merchants who already accept PayPal as a payment option for customers can easily implement the Pay-in-Four system.

PayPal’s “Pay-in-Four” platform can scale with any business and help you provide various financing options to your customers. All you have to do is add a Pay Later button as another payment option on your checkout system. Afterwards, customers with an existing PayPal account can apply for the Pay-in-Four financing if their purchase is between $30 and $1,500.

PayPal’s “Pay-in-Four” Standout Features and Integrations

Features include business insights, reporting, automatic updates, debit and credit card processing, POS system, recurring payment, purchase protection, invoice management, and online checkout.

Integrations include BigCommerce, Wix, WooCommerce, GoDaddy, Adobe, Shift4Shop, XCart, Miva, Volusion, OpenCart, Cart.com, and Vortx.

PayPal’s “Pay-in-Four” is a free add-on for current PayPal merchants. When using the platform, you’ll only pay the regular 3.49% + $0.49/transaction.

Pros and Cons

Pros:

- Simple organization.

- Easy to use.

- No additional costs.

Cons:

- High customer interest rates.

- Takes customers off your website.

Zip Co is a convenient option for businesses because customers can use it anywhere in the world if they use an Amex, Discover, or Visa credit card.

Why I picked Zip Co: Formerly Quadpay, Zip provides you with an opportunity to accept payments from customers anywhere in the world, as long as your business accepts payments from Amex, Discover, or Visa. The platform also has a community of customers that you can tap your business into to drive more traffic to your site. This combination of a global community and the ability to accept their payments means your business can enjoy a high average order value.

Zip Co lets your business put your customers first by providing convenient installments that won’t affect their credit scores. Zip Co lets your customers control their repayment schedule and set up weekly, biweekly, or monthly payments. When customers choose to make payments on a purchase, your business will get paid the same day from the vendor.

Zip Co Standout Features and Integrations

Features include order management, customer data management, merchant portal, reconciliation management, community marketplace, website widget, refund processing, and credit card processing.

Integrations include Salesforce, Shopify, WooCommerce, Magento, BigCommerce, Oracle Commerce, Workarea, and CartHook. Zip Co also provides an API to connect the platform to your current systems.

Zip Co offers custom pricing upon request.

Pros and Cons

Pros:

- Responsive platform.

- Increases AOV.

- Easy to navigate.

Cons:

- No platform demo.

- No reporting.

Wisetack enables businesses to give customers transparent payment options for subscription-based products and services.

Why I picked Wisetack: The platform plugs into your current website and checkout process to enable your business to give customers payment installment options for services like subscription boxes or streaming services. Wisetack BNPL (Buy Now, Pay Later) is a financing solution that allows ecommerce businesses to offer their customers the option to pay for their purchases in installments instead of a lump sum payment. By integrating Wisetack BNPL into their ecommerce platform, businesses can offer their customers the flexibility to pay over time and potentially increase customer loyalty and sales.

Wisetack BNPL also offers various benefits to the businesses themselves, including reduced cart abandonment and improved cash flow, as customers are more likely to complete their purchase when given the option to pay in installments. Additionally, Wisetack BNPL provides businesses with valuable insights into their customers’ spending habits, helping them make informed decisions about inventory, marketing, and other business operations. Overall, Wisetack BNPL can be a valuable tool for ecommerce businesses looking to increase sales, retain customers, and improve their overall financial health.

Wisetack Standout Features and Integrations

Features include consumer financing, fast customer approvals, debit and credit card processing, and immediate payments.

Integrations include an API that integrates with your current systems.

Wisetack offers custom pricing upon request. Wisetack doesn’t have any free trial information.

Pros and Cons

Pros:

- Payment term controls.

- Easy integrations.

- Excellent coordination with the vendor.

Cons:

- Must wait to receive funds.

- Fees can be high.

Afterpay provides a credit limit for your customers to make purchases on your ecommerce store and provides rewards for responsible spending.

Why I picked Afterpay: The platform sets sensible and transparent initial spending credit limits for those new to using Afterpay when buying products. This initial limit can increase when customers make their payments on time. The vendor also provides tips to help customers spend responsibly.

Afterpay works for retailers with online storefronts and in-store purchasing options. It has a simple, built-in integration with Square, which makes it easy to offer BNPL options from a Square POS system. You can also order a marketing kit from Afterpay to help you let your customers know you accept Afterpay as a payment option.

Afterpay Standout Features and Integrations

Features include ACH payment processing, fraud detection, electronic payments, data security, mobile payments, credit card processing, subscription billing, and transaction history.

Integrations include Ecwid, CS-Cart, Shopify, Wix, WooCommerce, Synder, Magento, BigCommerce, Cloud Funnels, Propeller, BridgerPay, and Salesforce Commerce Cloud.

Afterpay offers custom pricing upon request.

Pros and Cons

Pros:

- Excellent support for merchants.

- No customer credit checks.

- Easy to use.

Cons:

- High interest on late payments.

- Some retailers can be denied.

Humm is a BNPL platform that helps customers break up significantly large purchases.

Why I picked Humm: As it says on the Humm website, this BNPL helps your customers buy “big things.” They help break down any purchase up to $30,000! Your customers can spread these payments out over five or ten payments every two weeks or up to 60 months for more significant purchases.

Humm guarantees to settle their payment upfront with your business the next business day. This can be significant if you’re a smaller business that relies on these payments. Also, if a customer returns an item to your store, Humm will return their fee on the items.

Humm Standout Features and Integrations

Features include flexible repayments, soft credit checks, and online and in-store purchase processing.

Integrations include Salesforce, Shopify, WooCommerce, Magento, Striven POS, PrestaShop, OpenCart, Kitomba, Retail Directions, Shopify Plus, Intershop, and eStar.

Humm offers custom pricing upon request.

Pros and Cons

Pros:

- Simple sign-up process.

- Direct REST API.

- Customers can make large purchases.

Cons:

- High customer fees.

- Customer support needs work.

Splitit helps ecommerce businesses offer installment payments to customers from their own websites.

Why I picked Splitit: You can use the platform to take control of the entire purchase journey with its white-label features. It puts your brand at the center, allowing you to increase brand loyalty. The entire buy-now-pay-later process is embedded on your website.

Splitit doesn’t acquire your customers to cross-sell them - your customers remain your customers, not theirs. You can use the platform to customize your customers’ experience, including control over how often you want them to make payments and whether you require a down payment. Splitit authorizes the purchase’s full amount on your customer’s credit cards and reserves the balance from their card until they make the final payment.

Splitit Standout Features and Integrations

Features include PCI compliance, reporting and analytics, in-person payments, debit and credit card processing, and point of sale.

Integrations include Shopify, PayPal, WooCommerce, BlueSnap, Magento, BigCommerce, PrestaShop, Authorize.net, WorldPay, Adyen, and Wix.

Splitit costs from 1.5% of each transaction and an additional $1.50 per installment. They invoice your business every month.

Pros and Cons

Pros:

- Easy-to-use dashboard.

- Intuitive set-up.

- Low merchant fees.

Cons:

- Issues with foreign banks.

- Customers need available credit before purchase.

Otras plataformas BNPL

Aquí tienes algunas opciones más que no entraron en nuestra lista del mejor software BNPL:

{kind=link}

Reseñas relacionadas de software para ecommerce

Si todavía no has encontrado lo que buscas aquí, consulta estas herramientas de ecommerce relacionadas que hemos probado y evaluado.

- Plataformas de ecommerce

- Software de gestión de inventarios

- Software de procesamiento de pagos

- Soluciones de carrito de compras

- Sistemas de gestión de pedidos

- Software de gestión de almacenes

How I Evaluate BNPL Platforms

I look at BNPL platforms in two layers: baseline requirements like upfront merchant settlement and real-time underwriting, and the differentiators that make one a better fit for your retail operation.

Core Functionality (Table Stakes For This List)

When I'm selecting tools for my list, I rank each one on a scale from 0 (does not offer the functionality) to 5 (excels in this area) for each core functionality listed below. Then, I calculate the tool's total score into a percentage. Each tool needs to achieve a minimum total score of 65% to be considered for inclusion.

- Installment Payment Plans: I check what plan types are available—Pay-in-4, monthly terms, longer financing—and whether merchants can configure plan lengths for different product categories.

- Consumer Credit Underwriting: Real-time approval at checkout matters, so I evaluate how each platform handles decisioning speed, approval rates, and support for thin-file shoppers.

- Merchant Settlement & Payouts: I look at how quickly retailers get paid and whether the provider fully assumes consumer default risk, since delayed or partial payouts defeat the purpose.

- Ecommerce & POS Integration: Platform coverage is key—I check for native plugins across Shopify, WooCommerce, Magento, and BigCommerce, plus in-store POS compatibility for omnichannel sellers.

- Checkout Experience Tools: Strong BNPL uptake depends on visibility, so I evaluate on-site messaging, product page widgets, and how much control merchants get over branding and placement.

- Merchant Reporting Dashboard: I look for dashboards that go beyond transaction logs to include settlement tracking, dispute management, and performance metrics like AOV lift and conversion data.

Once I have a list of tools that meet this criteria, I consider what sets each platform apart.

Differentiating Factors (What Sets Vendors Apart)

Here's how I compare and contrast different vendors:

Standout Features

Co-branded marketing tools are a real differentiator. I look for providers whose consumer apps and marketplace directories funnel new shoppers to your store. That turns BNPL into a customer acquisition channel, not just a payment method. For omnichannel retailers, in-store capabilities like virtual card issuance and QR-code checkout extend BNPL into physical locations. Cross-border support also matters—localized payment plans and multi-currency settlement let you sell across regions without managing separate financing providers.

Beyond Features

Fee transparency is a big one. I evaluate whether MDR pricing scales with ticket size and plan length, and whether merchants can fund promotional 0% APR offers without surprise chargeback fees. Regulatory compliance also carries weight—BNPL regulations are tightening globally, so I check each provider's lending disclosures and data handling certifications like PCI-DSS and SOC 2. Tech stack fit rounds things out. A BNPL provider that connects to your ecommerce platform but not your POS, OMS, or CRM creates gaps in your omnichannel operations.

Cómo elegir la mejor plataforma BNPL

El BNPL no es igual para todos. La mejor plataforma para tu tienda depende de tu modelo de negocio, tu stack tecnológico, tu base de clientes y de cuánto valores elementos como el alcance global o los préstamos responsables. Aquí te contamos cómo reducir las opciones.

| Paso | Qué hacer | Por qué importa |

|---|---|---|

| 1. Define el verdadero problema | ¿Estás resolviendo el abandono del carrito, aumentando el valor promedio del pedido o simplemente brindando flexibilidad a los compradores? Deja claro tu “por qué”. | Te mantiene enfocado y evita distraerte por funciones innecesarias. |

| 2. Conoce quién lo usará | ¿Esto es solo para tu equipo de comercio electrónico, o soporte, finanzas y personal de tienda también necesitan acceso? | Influye en tus necesidades de interfaz, el proceso de incorporación y la cantidad de usuarios. |

| 3. Revisa tu stack | Confirma que la plataforma se integre con tu POS, CRM, ERP y tu plataforma de comercio electrónico. | Nadie quiere reemplazar todo el sistema—o armar un Frankenstein tecnológico que no se comunique. |

| 4. Piensa local + global | ¿Necesitas cobertura global? Busca plataformas con disponibilidad regional, soporte multimoneda y cumplimiento normativo localizado. | No todos los BNPL están en todas partes. Zip, por ejemplo, cubre más países que Affirm. |

| 5. Mira debajo del capó | Pregunta sobre verificaciones de crédito blandas vs. duras, aprobaciones automatizadas y opciones de personalización. | Impacta la experiencia de usuario y las tasas de conversión. También te ayuda a evitar obstáculos regulatorios. |

| 6. Haz coincidir tus valores de marca | ¿Quieres un proveedor comprometido? Busca iniciativas de impacto social, límites de préstamos éticos y estructuras de tarifas transparentes. | A tus clientes les importa. A tu checkout también debería. |

| 7. Haz los números | Considera las comisiones por transacción, cualquier coste mensual fijo y lo que recibes a cambio (como co-marketing). | Los proveedores de bajo costo pueden sacrificar alcance o soporte. Haz que los números cierren. |

| 8. Define el éxito desde ahora | Sé claro en cómo medirás el éxito—¿más conversiones, carritos más grandes, procesos de compra más rápidos? | Define los puntos de referencia pronto para no llevarte una decepción después. |

Tendencias en plataformas BNPL para 2026

BNPL está madurando—y rápido. Pero las tendencias más ruidosas no siempre son las más importantes. Esto es lo que los operadores de comercio electrónico más astutos realmente deberían vigilar en 2026:

- Las rondas de financiación están generando una sobrecarga de funciones. Los gigantes del BNPL cuentan con abundante inversión de capital de riesgo—y se nota. Muchos priorizan alianzas llamativas y paneles vistosos por encima del rendimiento real del checkout. Los comercios deben filtrar el ruido y probar lo que realmente impulsa las conversiones.

- Las plataformas se están especializando en nichos, no en amplitud. En vez de ser todo para todos, las nuevas BNPL están definiendo segmentos—como Sunbit en servicios esenciales o Wisetack en suscripciones. Elegir un generalista puede significar perder características adaptadas a tu sector.

- El préstamo ético es ahora una ventaja competitiva. Los compradores jóvenes no quieren solo flexibilidad, quieren sentirse bien al usarla. Proveedores como Afterpay están incorporando límites (como topes suaves y educación) que promueven la responsabilidad sin castigar al usuario.

- La localización está reemplazando la expansión global. Los jugadores más inteligentes de BNPL no solo se lanzan en nuevos países—se adaptan a ellos. Eso implica una experiencia de usuario específica para la región, soporte en idioma local y planes de pago que reflejan normas culturales, no solo tipos de cambio.

- Los marketplaces BNPL son el nuevo canal de afiliados. Klarna, Zip y otros están impulsando marketplaces seleccionados para llevar tráfico a los comercios que usan sus plataformas. Para las marcas, esto significa exposición gratuita—pero también una mayor dependencia de ecosistemas de terceros.

- La presión regulatoria está reformulando el producto. En mercados como Reino Unido y la UE, la regulación obliga a los proveedores BNPL a simplificar la comunicación, limitar las comisiones y hacer los riesgos más transparentes. Para las marcas de comercio electrónico, eso implica menos sorpresas—pero también menos margen para personalizar términos.

- Los mejores proveedores priorizan el B2B para lo siguiente. El BNPL para compras de negocios—como mayoristas, suscripciones SaaS o adquisiciones de pymes—está creciendo. Si tus clientes no son consumidores finales, esta próxima ola puede beneficiarte.

- La solvencia se está volviendo dinámica y en tiempo real. Las calificaciones FICO tradicionales están dando paso a evaluaciones de riesgo en tiempo real, basadas en IA y en el comportamiento, no solo en el historial. Esto implica más aprobaciones—y menos impagos—si eliges un proveedor inteligente.

Características clave de las plataformas BNPL

Una buena plataforma BNPL hace más que dividir pagos—debe impulsar conversiones, reducir fricción y alinearse con los valores de tu marca. Esto es lo que hay que buscar:

- Aprobación de crédito instantánea. Los clientes pueden ser aprobados al instante con verificaciones de crédito suaves, lo que hace que el proceso de compra sea rápido y sin fricciones.

- Planes de pago flexibles. La mayoría de los servicios BNPL ofrecen varias opciones, como 4 pagos sin intereses o financiación extendida hasta 60 meses.

- Integración fluida con plataformas. Los principales proveedores ofrecen soporte plug-and-play para Shopify, Magento, sistemas POS e incluso infraestructuras personalizadas mediante API.

- Preparación global. Las plataformas líderes ofrecen soporte multidivisa, métodos de pago locales y cumplimiento normativo por región.

- Préstamos éticos y responsables. Busca límites de gasto, transparencia en cargos por retraso y herramientas educativas integradas que apoyen una mejor gestión financiera del consumidor.

- Experiencia optimizada para móviles. El diseño "mobile-first" y las aplicaciones dedicadas facilitan a los compradores solicitar, gestionar pagos y comprar nuevamente.

- Tarifas transparentes para comercios. Debes saber exactamente cuánto pagas por transacción y qué recibes a cambio.

- Pagos automáticos y recordatorios. Las plataformas automatizan los débitos y envían recordatorios inteligentes para reducir los pagos perdidos (y la morosidad).

- Información y análisis del cliente. Obtén datos sobre el comportamiento de compra, patrones de pago y el impacto en el AOV—luego utilízalos para iterar tu embudo.

- Herramientas de marketing co-marca. Algunas plataformas (como Klarna o Afterpay) ofrecen kits de herramientas para comercios, campañas de co-marketing y ubicación en marketplaces.

Principales beneficios de las plataformas BNPL

Las plataformas BNPL son herramientas de alto rendimiento. Mejoran las conversiones, desbloquean nuevos segmentos de clientes y permiten experiencias de compra más inteligentes y flexibles. Además:

- Aumento en el tamaño del carrito y en las tasas de conversión. Dividir los pagos reduce el impacto del precio y aumenta la confianza en la compra, especialmente en artículos de alto valor.

- Pagos anticipados para los comercios. Recibes el pago de inmediato. El proveedor BNPL asume el riesgo de cobro, no tú.

- Acceso a consumidores jóvenes o con poca bancarización. Estas plataformas atienden a compradores sin tarjetas de crédito tradicionales o sin altos puntajes crediticios, ayudándote a llegar a nuevos públicos.

- Facilita la expansión internacional. Las plataformas BNPL con cobertura global se encargan del cumplimiento, las divisas y las particularidades regionales para que tú no tengas que hacerlo.

- Mejor percepción tras la compra. Los clientes valoran las opciones sin fricción y sin intereses, lo que conduce a experiencias positivas y mayor retención.

- Herramientas integradas para la salud financiera. Algunos proveedores incluyen recordatorios de pago, límites y funciones de presupuestación para que los consumidores mantengan el control.

- Aprobaciones más inteligentes gracias a los datos en tiempo real. Las evaluaciones de riesgo basadas en IA amplían las aprobaciones y limitan las moras, incluso para compradores nuevos.

- Mayor alcance de marketing. Klarna, Zip y otros ofrecen marketplaces integrados, co-branding y campañas que dirigen el tráfico de vuelta a tu sitio.

Coste y precios de las plataformas BNPL

Las plataformas BNPL tienen estructuras de precios variadas según el proveedor y tus necesidades comerciales.

La mayoría de las plataformas cobran una tarifa por transacción basada en porcentaje, y algunas también incorporan cargos adicionales para comercios pequeños o cuentas de bajo volumen.

A continuación, un resumen de las tendencias actuales en precios BNPL y una comparación entre algunas plataformas populares:

| Plataforma | Comisión por transacción | Tasa de interés (Consumidor) | Mejor para |

|---|---|---|---|

| Sezzle | 6% + $0.30 por transacción | 0% para "Paga en 4" | Ideal para ayudar a los clientes a construir historial crediticio, especialmente consumidores jóvenes que buscan establecer crédito. |

| Klarna | 3.29% a 5.99% + $0.30 por transacción | 0% para "Paga en 4" y "Paga en 30"; 19.99% para plazos más largos | Idóneo para marcas de moda y lujo gracias a su sólida base de consumidores e integración con marketplaces. |

| PayPal Pay Later | 1.9%-3.49% + $0.49 por transacción | 0% para "Paga en 4"; 9.99%-35.99% para pagos mensuales | Mejor opción para empresas que ya utilizan PayPal como pasarela de pago. |

| Uplift | 2-4% por transacción | 0% interés; condiciones personalizadas hasta 24 meses | Ideal para empresas del sector turístico, permitiendo grandes reservas con pagos flexibles. |

| Zip (anteriormente Quadpay) | 4-5% por transacción | 0% para "Paga en 4" | Óptimo para pagos globales, especialmente para comerciantes que buscan atender clientes internacionales. |

| Humm | 3-6% por transacción | 0% en cuotas; planes personalizados hasta 60 meses | Mejor opción para compras grandes (hasta $30,000) en sectores como muebles o artículos de alta gama. |

| Afterpay | 4-6% + $0.30 por transacción | 0% para "Paga en 4" | Ideal para minoristas enfocados en consumidores jóvenes y conscientes del presupuesto, con límites de gasto responsables. |

Consideraciones clave:

- Comisiones por transacción: La mayoría de las plataformas, como Sezzle, Afterpay y Zip, cobran 4-6% por transacción. Las tarifas de Uplift suelen ser más bajas, entre 2-4%, especialmente para compras relacionadas con viajes.

- Tasas de interés para consumidores: Las opciones sin intereses son comunes para planes a corto plazo, pero las opciones a largo plazo pueden tener tasas de interés de hasta 36%, dependiendo de la plataforma y el crédito del consumidor.

- Mejor para: Cada plataforma está orientada a tipos específicos de negocios. Por ejemplo, Sezzle es excelente para consumidores jóvenes que quieren construir historial crediticio, mientras que Uplift es perfecta para artículos de alto valor en industrias como viajes y bienes de lujo.

Al elegir un proveedor BNPL, equilibra las comisiones por transacción y los costes adicionales frente a las características de la plataforma y su adecuación a tu público objetivo.

Preguntas frecuentes sobre plataformas BNPL

Has leído mucho hasta este punto (o al menos has escaneado mucho). De cualquier manera, hemos adivinado algunas preguntas que podrías tener y nos hemos esforzado por responderlas para tu beneficio.

¿Cuáles son los proveedores de BNPL más populares?

Los nombres más grandes en BNPL incluyen Afterpay, Klarna, Affirm, PayPal Pay Later y Zip. Estas plataformas destacan por sus planes de pago flexibles, sólidas integraciones y la confianza de los clientes.

Jugadores regionales como Clearpay (Reino Unido) y Sezzle (EE. UU.) también están creciendo rápidamente. Klarna lidera en los sectores de moda y lujo, mientras que Affirm es conocida por compras de alto valor como electrónica o muebles. Proveedores emergentes como Splitit se enfocan en ofrecer planes a plazos directamente a través de tarjetas de crédito sin nuevas líneas de crédito.

¿Qué ocurre si un cliente se retrasa en un pago de BNPL?

La mayoría de las plataformas BNPL cobran comisiones por pagos atrasados si un cliente no paga a tiempo, aunque las políticas varían:

- Afterpay cobra $10 por pago atrasado, con un tope del 25% del valor del pedido.

- Klarna cobra comisiones por atraso tras un periodo de gracia, pero el monto depende de la región.

- Affirm no cobra recargos por atraso, pero informa los pagos atrasados a las agencias de crédito, lo cual puede afectar la puntuación crediticia del cliente.

Los comercios pueden reducir los pagos fallidos comunicando claramente los términos de reembolso desde el principio y ofreciendo recordatorios vía correo electrónico o SMS. Esto garantiza una mejor experiencia para el cliente y fomenta la lealtad.

¿Cómo puede BNPL mejorar mis tasas de conversión?

BNPL puede aumentar significativamente tus tasas de conversión y el valor medio de tus pedidos. Al ofrecer a los clientes la opción de pagar a plazos, reduces el impacto del precio total en compras grandes. Los clientes tienen más probabilidades de comprar si no tienen que pagar la suma completa de inmediato, lo que reduce el abandono de carritos y aumenta los ingresos. Muchos comercios ven un aumento en las conversiones, en ocasiones hasta del 20-30%, tras añadir opciones de BNPL.

¿Puedo negociar comisiones más bajas por transacción con los proveedores de BNPL?

Sí, puedes negociar comisiones más bajas por transacción—especialmente si tu negocio procesa un gran volumen de operaciones. Para fortalecer tu posición:

- Muestra evidencia de tu volumen de ventas y consistencia.

- Resalta cómo tu oferta se ajusta a los sectores objetivo del proveedor de BNPL.

- Explora la posibilidad de agrupar comisiones de marketing o copromociones para mejores condiciones.

Si generas ingresos significativos mediante BNPL, no dudes en negociar para obtener mejores márgenes.

¿Cuáles son los costos ocultos al ofrecer BNPL?

Aunque BNPL puede aumentar las ventas, debes tener en cuenta los costos ocultos:

- Comisiones por transacción: Normalmente del 4-6%, lo que puede afectar los márgenes.

- Comisiones de marketing: Plataformas como Klarna cobran extra por destacar tu marca en su marketplace.

- Insatisfacción del cliente: Las comisiones por atrasos pueden crear experiencias negativas y reducir la lealtad.

Para compensar estos costos, sigue de cerca el ROI de las ventas BNPL, negocia las comisiones por transacción y comunica claramente los términos de pago a tus clientes.

¿Cómo gestionan los reembolsos las plataformas BNPL?

Las políticas de reembolso varían según la plataforma, pero generalmente el comercio realiza el reembolso directamente al proveedor de BNPL. El proveedor luego ajusta el calendario de pagos del cliente o emite un reembolso sobre los pagos ya completados. Los comercios deben comprender las políticas de reembolso del socio BNPL para evitar retrasos o confusión con los clientes.

¿Qué tipos de negocios se benefician más del BNPL?

BNPL es especialmente efectivo para industrias con compras de alto valor o discrecionales, como electrónica, moda, muebles, viajes y salud. También puede funcionar bien para empresas que apuntan a públicos más jóvenes o reacios al crédito.

Reseñas adicionales de software de pago para ecommerce

Si buscas software BNPL, quizá también te interesen estas reseñas de software relacionadas. Todas se centran en las finanzas, los pagos o la gestión fiscal en ecommerce.

- Software de punto de venta (POS)

- Soluciones de pago móvil

- Software de impuestos para ventas en ecommerce

- Software de prevención de fraudes en ecommerce

¿Qué sigue?

Si estás investigando plataformas de "compra ahora, paga después", conéctate con un asesor de SoftwareSelect para recibir recomendaciones gratuitas.

Rellenas un formulario y tienes una breve charla donde profundizan en tus necesidades específicas. Después recibirás una lista corta de software para revisar. Incluso te acompañarán durante todo el proceso de compra, incluidas las negociaciones de precios.