4 Métodos de Valoración de Inventario y Cómo Elegir el Mejor (+ Ejemplos)

Perspectivas sobre Inventario: Comprender la valoración de inventario es fundamental para que las empresas minoristas mantengan su salud financiera, optimicen el ahorro fiscal y eviten impactos negativos por fluctuaciones de precios.

Conoce Tus Métodos de Valoración: Dominar los diferentes métodos de valoración de inventario ayuda a determinar el enfoque más adecuado para tu negocio, asegurando estabilidad financiera y toma de decisiones informada.

Ahorro Fiscal Hecho Sencillo: Elegir el método correcto de valoración de inventario puede contribuir a optimizar los ahorros fiscales, lo cual es vital para la salud financiera de cualquier operación minorista.

Cuatro Métodos Destacados de Valoración: Explora los cuatro métodos comunes de valoración de inventario para determinar cuál se alinea mejor con la estrategia y los objetivos financieros de tu negocio.

El Dinero Importa en Inventario: Asignar un valor monetario al inventario ayuda en la elaboración de informes financieros precisos y a gestionar el flujo de efectivo de manera más eficaz en un comercio minorista.

La valoración de inventario es una parte esencial de la gestión de un negocio minorista. Te ayuda a mantener el control de las finanzas de tu empresa, elegir el proceso adecuado para ayudarte a ahorrar en impuestos y asegurarte de que las fluctuaciones de precios no tengan un impacto negativo en tu negocio.

Para empezar, necesitas tener una comprensión clara de los diferentes métodos de valoración de inventario. Luego, tienes que averiguar cuál es la mejor opción para tu negocio.

En esta guía, te ayudaré a tener una mejor idea de qué es la valoración de inventario, por qué es importante y cómo elegir entre los cuatro métodos más comunes.

Vamos a profundizar.

¿Qué es la valoración de inventario?

La valoración de inventario es el proceso de asignar un valor monetario al inventario existente.

Tu inventario es el activo más grande de tu empresa. Por eso, tener un valor claro de inventario para cada período de reporte es esencial para valorar tu empresa en su conjunto.

No solo eso, sino que también ayuda a asegurarte de que estés fijando los precios de tus productos adecuadamente, garantizando un margen de beneficio saludable para tu negocio.

Veamos una tabla para visualizar este proceso.

Normalmente, la valoración de inventario se realiza de forma anual al final de un período contable para asegurarte de que sabes exactamente cuál es tu saldo de inventario restante.

Supongamos que tienes una tienda online que vende almohadas. Vamos a llamar a tu nuevo negocio de almohadas Cloud Nine.

Las compras a un fabricante y luego las almacenas en un almacén para que estén listas para enviar en cuanto alguien compre.

Tus compras mensuales al fabricante, junto con el coste por unidad, podrían verse como esta tabla que tienes a continuación:

| Número de unidades compradas | Precio de compra | Costo total | |

|---|---|---|---|

| Enero | 100 | $20 | $2,000 |

| Febrero | 100 | $20 | $2,000 |

| Marzo | 125 | $23 | $2,875 |

| Abril | 125 | $24 | $3,000 |

| Mayo | 100 | $24 | $2,400 |

| Junio | 150 | $27 | $4,050 |

| Julio | 150 | $27 | $4,050 |

| Agosto | 100 | $29 | $2,900 |

| Septiembre | 100 | $29 | $2,900 |

| Octubre | 125 | $30 | $3,750 |

| Noviembre | 125 | $31 | $3,875 |

| Diciembre | 100 | $31 | $3,100 |

Observa cómo el costo por unidad aumenta cada mes a medida que el coste de los materiales y otros factores llevan esos precios hacia arriba.

(Nota: Este es un ejemplo dramatizado de cómo podría suceder esto. Además, recuerda Cloud Nine. Vamos a retomar este increíble negocio de almohadas a lo largo del artículo.)

A lo largo del año, venderás un gran porcentaje de tu inventario.

Sin embargo, con el costo real fluctuando durante el año, puede ser difícil saber el costo inicial exacto de cada producto que queda.

Aquí es donde entran los diferentes métodos de valoración de inventario. Te darán una manera de calcular un valor preciso del inventario que queda al final del período contable.

Costos incluidos en la valoración del inventario

Entonces, ¿qué cuenta realmente para el valor de tu inventario?

Adelanto: es mucho más que la etiqueta de precio de tus productos. Para comprender realmente el valor de tu inventario—y mantener contento a tu contable—debes tener en cuenta todos los costes que intervienen en dejar un producto listo para vender.

Vamos a desglosarlo.

1. Costos directos: Los más obvios

Estos son los costes fáciles de identificar que están directamente relacionados con la producción o adquisición de cada artículo en tu inventario.

- Materiales directos: Materias primas o componentes que forman parte físicamente de tu producto.

- Mano de obra directa: Salarios de los empleados que fabrican, ensamblan o realizan directamente trabajos en tu producto.

Si gestionas Cloud Nine (nuestro negocio de almohadas de ensueño), esto incluye la tela, el relleno y las personas que cosen las almohadas.

2. Costos indirectos: Los esenciales que a menudo se olvidan

Aquí es donde las cosas se complican más—y donde muchas empresas suelen equivocarse.

Los costos indirectos no están vinculados a un producto específico, pero son necesarios para que tu inventario esté listo para la venta.

Estos pueden incluir:

- Gastos generales de la fábrica: Servicios públicos, alquiler, depreciación de equipos—sí, todo esto cuenta.

- Mano de obra de supervisión: Tu encargado de planta no rellena almohadas, pero se asegura de que los demás lo hagan.

- Control de calidad e inspección: Si revisas algo antes de enviarlo, es parte del costo.

¿Una buena regla general? Si el costo se incurre para dejar el artículo listo para la venta, probablemente deba incluirse en la valoración del inventario.

¿Qué no se incluye en la valoración del inventario?

No todos los costos califican.

Algunos gastos parecen estar relacionados con el inventario pero, en realidad, pertenecen a los costos periódicos—costos relacionados con la operación continua de tu empresa, no con la creación del producto en sí. Estos no deberían formar parte del valor de tu inventario.

Esto es lo que debes dejar fuera:

- Gastos de ventas y marketing: Los anuncios, promociones y comisiones no afectan el costo de producción del artículo.

- Gastos generales administrativos: Salarios de oficina, recursos humanos, contabilidad—importantes, pero no específicos del inventario.

- Costos de entrega al cliente: Enviar productos a los compradores es un gasto de cumplimiento, no parte del inventario.

Estos deben estar en tu estado de resultados, no en el balance general.

¿Por qué importa esto?

Clasificar mal los costos puede distorsionar tus finanzas de varias maneras incorrectas:

- Tu inventario puede parecer más valioso de lo que realmente es

- Tu costo de bienes vendidos (COGS) podría estar desviado

- Podrías subestimar o sobrestimar tus ingresos sujetos a impuestos

Asignar correctamente los costos = mejores decisiones empresariales.

¿Por qué es importante la valoración del inventario?

La valoración del inventario es una tarea extremadamente importante que tu negocio de comercio electrónico debe realizar cada año, aproximadamente.

Este proceso garantiza que tus estados financieros sean precisos y puede ayudar a maximizar la rentabilidad de tu empresa.

Más allá de eso, el valor de tu inventario puede afectar tu costo de bienes vendidos (COGS), el ingreso de tu negocio y tu inventario final.

Otras razones por las que la valoración del inventario es tan importante son:

- Conocer el valor de tu inventario, o de tus productos no vendidos, te ayuda a tener una idea clara de tu rentabilidad potencial. Esto guiará muchas decisiones empresariales futuras.

- Tu inventario es un activo. Por lo tanto, su valor asignado ayuda a tu negocio a obtener los préstamos o el capital necesario para seguir operando.

- Tener un valor de inventario preciso te proporciona una visión clara de la situación financiera de tu empresa, algo que todo dueño de negocio necesita comprender.

- Las cifras que proporciona tu valoración de inventario pueden ayudarte a satisfacer a los accionistas y atraer inversionistas si decides tomar ese camino.

- Como no puedes deducir el costo de tu inventario en tus impuestos, elegir el método correcto de valoración de inventario es esencial a efectos fiscales.

Y eso es solo la punta del iceberg.

La valoración del inventario no es un proceso opcional. En cada periodo contable, necesitas revisar tu inventario para poder asignar un valor monetario claro a todo lo que te queda.

Retos comunes en la valoración de inventario

Antes de adentrarnos en algunos métodos comunes utilizados para valorar los artículos de inventario, vamos a introducirte a algunos retos a los que podrías enfrentarte durante el proceso.

Aquí tienes algunos retos comunes y posibles soluciones que debes tener en cuenta:

- Fluctuaciones de precios. Este es el mayor desafío al que te enfrentarás. El costo de los artículos de inventario puede fluctuar a lo largo del año debido a cambios estacionales, incrementos en el precio del inventario y más, lo que dificulta valorar tu inventario con precisión. Elegir el método de valoración de inventario adecuado puede ayudarte a hacer frente a estos cambios.

- Recursos limitados. Las empresas más pequeñas carecen de los recursos para rastrear y valorar el inventario que tienen las compañías más grandes. Esto genera un proceso más complejo y abrumador. Utilizar un software de gestión de inventario puede ayudar a que esto sea más manejable para negocios con equipos más pequeños.

- Múltiples ubicaciones de inventario. Si almacenas el inventario de tu empresa en varios lugares, esto también puede suponer un desafío potencial. Si bien es una excelente forma de enviar productos más rápido, dificulta el acceso preciso a tu inventario total. Los sistemas adecuados de gestión de inventario para comercio electrónico pueden ayudar a combatir este problema.

- Valorar inventario invendible u obsoleto. Los artículos desactualizados, vencidos o invendibles no deberían valorarse igual que el stock vendible, pero no ajustar ese factor puede distorsionar gravemente tus finanzas. Sobrevalorar el inventario infla los activos y conduce a reportes de beneficios inexactos. Aplicar devaluaciones o la regla de “menor valor entre costo y mercado” te puede ayudar a mantener el cumplimiento y ser realista.

- Asignación de costos indirectos. Los costos como servicios públicos, alquiler de almacén y depreciación de equipos a menudo quedan fuera de la ecuación del inventario. Pero son fundamentales para una valoración precisa. Si no asignas estos costos de manera consistente, tu inventario puede estar infravalorado y tus márgenes distorsionados. Utiliza métodos de costeo estándar o de absorción, y deja que la automatización haga el trabajo pesado cuando sea posible.

La gestión de inventario y seleccionar el mejor método de valoración de inventario para tu empresa son excelentes maneras de combatir algunos de estos desafíos.

Veamos a continuación los mejores métodos para asignar valor a tu inventario.

4 métodos comunes de valoración de inventario

Existen cuatro formas principales de valorar tu inventario restante:

- Método de primeras entradas, primeras salidas (FIFO)

- Método de últimas entradas, primeras salidas (LIFO)

- Método de costo promedio ponderado (WAC)

- Método de identificación específica

Cada uno de estos métodos tiene sus propias ventajas y desventajas.

Hablemos más sobre por qué elegirías cada método de valoración de inventario y cómo se puede utilizar cada uno para asignar un valor monetario a tu inventario restante.

Primeras entradas, primeras salidas (FIFO)

El método de primeras entradas, primeras salidas o FIFO supone que los primeros bienes comprados, o el inventario más antiguo, son los primeros bienes vendidos.

Esta es una excelente manera de lidiar con los aumentos de precio a lo largo del año, ya que asegura que siempre uses el costo de inventario más reciente para valorar el inventario no vendido.

Pensemos en nuestra tienda de almohadas. Al principio del año, los productos de Cloud Nine costaban $20 cada uno, pero habían subido a $31 cada uno al final del año.

Al suponer que los productos comprados a principios de año fueron los primeros vendidos, puedes atribuir los precios posteriores a tu inventario restante.

Hagamos esto un poco más claro.

Supongamos que, en el mes de septiembre, compraste 100 almohadas, la primera mitad a $25 cada una. Para mantener el ritmo de las ventas, realizaste luego otra compra de 150 almohadas para la segunda mitad a $28 por unidad.

Al final del mes, te quedan 25 unidades.

Siguiendo el método de valoración FIFO, puedes asumir que todo el inventario más antiguo se vendió primero. Por lo tanto, para calcular el valor de mercado de tu inventario restante, simplemente multiplicas las 25 unidades restantes por el costo más reciente por unidad, o sea 25 x $28.

Así que la valoración de tu inventario por FIFO sería de $700.

Ventajas:

- Este método es sencillo y fácil de entender.

- Este método es esencial para empresas que venden productos perecederos ya que reduce la cantidad de inventario que no se puede vender, minimizando la obsolescencia.

- Este método hace imposible manipular tu estado de resultados, asegurando que tu negocio permanezca confiable.

Desventajas:

- Este método puede ser difícil de usar si los precios de tus productos fluctúan considerable y frecuentemente.

- Este método puede hacer que tu impuesto sobre la renta sea mayor, ya que puede inflar tus estados financieros.

Último en entrar, primero en salir (LIFO)

El método último en entrar, primero en salir o LIFO es lo opuesto al método anterior, ya que supone que el inventario más reciente agregado es el primero en venderse.

Esto funcionaría esencialmente de forma opuesta al método FIFO, así que usemos el mismo ejemplo aquí.

En el mes de septiembre, compraste 100 almohadas a $25 por unidad y luego 150 a $28 por unidad. Al final del mes, te quedaban 25 unidades en el inventario.

Aquí, estás suponiendo que las últimas que entraron, es decir, las unidades compradas a $28 cada una, fueron las que se vendieron primero. Así que multiplicas las 25 unidades restantes por el costo inicial por unidad, o sea, 25 x $25, lo que da un valor de inventario de $625.

Aunque sigue siendo un proceso común—y uno aceptado en Estados Unidos bajo los GAAP, o Principios de Contabilidad Generalmente Aceptados—el método LIFO para la valoración de inventarios realmente solo puede ser usado por empresas que venden productos que no se echan a perder.

Piénsalo de esta manera.

Las empresas que venden productos como alimentos, cosméticos e incluso tecnología no quieren que su inventario más antiguo se vuelva obsoleto. Por eso el método LIFO simplemente no funciona para ellas o podrían perder su inventario inicial.

Pero existen algunos beneficios del método de valoración LIFO que podrían hacerlo atractivo para ciertas empresas.

Ventajas:

- El COGS, o costo de los bienes vendidos, es más alto que con el método anterior.

- Este método ofrece ventajas fiscales, a diferencia del anterior, ya que el COGS es un valor mayor que el del balance de inventario. También se pagan menos impuestos.

- Este método empareja los gastos y los ingresos de manera más precisa.

- Puede usarse como cobertura en tiempos de inflación.

Desventajas:

- Puede mantener el inventario inicial durante años—o incluso indefinidamente—lo que puede provocar su obsolescencia.

- Pocos negocios realmente prefieren vender primero el inventario reciente antes que el antiguo, por lo que este método es poco común.

- Aunque está aceptado por los GAAP en EE. UU., sigue estando desaprobado por muchos otros organismos reguladores, como las Normas Internacionales de Información Financiera (IFRS).

Costo promedio ponderado (WAC)

El método de costo promedio ponderado o WAC asigna un valor promedio a todo el inventario restante según cuánto costó adquirirlo.

Usando nuevamente el ejemplo de las almohadas, tenemos 100 unidades compradas a $25 cada una y 150 unidades compradas a $28 cada una. Son un total de 250 almohadas y un costo total de $6,700.

Para calcular el promedio, divide las 250 almohadas entre el costo total de $6,700 para obtener $26.80 por almohada.

Esto significa que, sin importar qué producto se tome del inventario, valoras todos los productos restantes a $26.80 cada uno. Así que si terminas el mes con 25 almohadas nuevamente, tu valor de inventario será $670.

Este método suele ser utilizado por empresas que no tienen mucha variación en su inventario, pero también puede ser una excelente manera de combatir cambios de precio constantes.

Al calcular el promedio del costo total, puedes asignar un precio casi exacto a cada artículo restante.

Ventajas:

- Este método funciona bien para minoristas con grandes cantidades de inventario similar, como diferentes estilos o colores de sudaderas que tendrían costos similares.

- La fecha de compra no importa con este método: simplemente promedias todos los costos del inventario, y puede venderse en cualquier momento sin impactar tu contabilidad de inventario.

- Este método es fácil de adoptar y mantener.

- Es similar al método FIFO en que es difícil de manipular, lo que lo convierte en un método de contabilidad confiable.

Desventajas:

- Si el costo del inventario aumenta repentinamente y de manera significativa, el promedio ponderado puede que no lo refleje con precisión, lo que te llevaría a vender el producto con pérdida.

- Si tienes productos con puntos de precio muy variados, tomar el promedio también puede llevarte a venderlos con pérdida.

Método de identificación específica

Por último, tenemos el método de identificación específica.

Este método se utiliza cuando cada precio específico de cada producto específico realmente importa, y no puedes usar ningún otro método para valorar tu inventario.

Para que esto se incorpore adecuadamente en los procesos de tu empresa, necesitas una pequeña cantidad de inventario o un sistema sólido de gestión de inventario para asegurarte de que nada se pierda.

Nuevamente, Cloud Nine compró 100 almohadas por $25 cada una, luego 150 almohadas por $28 cada una. El método de identificación específica rastreará el costo de cada artículo específico.

Así que, si tienes 20 almohadas restantes que se compraron por $25 cada una y 10 almohadas que se compraron por $28 cada una, la valoración de tu inventario es exactamente de $780.

Ventajas:

- Esta es la manera más precisa de conocer el valor de tu inventario.

- Cuando tienes los sistemas adecuados para este método, es menos probable que pierdas inventario o pierdas dinero en el inventario.

Desventajas:

- Debes ser capaz de identificar cada artículo en tu inventario y cuánto costó.

- Este método requiere que inviertas en un software de gestión de inventario.

- Las empresas más grandes que mueven más inventario pueden perder fácilmente el control del stock, lo que hace este método más difícil para organizaciones grandes.

Ventajas y desventajas de los métodos de valoración de inventario

Veamos esas ventajas y desventajas en una tabla práctica:

| Método | Ventajas | Desventajas |

|---|---|---|

| Primero en entrar, primero en salir (FIFO) | - Sencillo y fácil de entender - Esencial para productos perecederos - Reduce el riesgo de obsolescencia - Difícil manipular los estados de resultados | - Difícil de aplicar con precios fluctuantes - Puede llevar a una mayor renta imponible, resultando en más impuestos |

| Último en entrar, primero en salir (LIFO) | - Mayor costo de ventas reduce la renta imponible - Beneficios fiscales debido al mayor costo de ventas - Relaciona de forma precisa gastos e ingresos - Protección frente a la inflación | - Puede mantener inventario inicial durante años, lo que lleva a la obsolescencia - Preferencia poco común - No aceptado por la NIIF |

| Costo Promedio Ponderado (WAC) | - Funciona bien con inventario similar - Simplifica la contabilidad - La fecha de compra no importa - Difícil de manipular, lo que crea confianza | - Puede no reflejar con precisión los incrementos de costos repentinos - Los promedios pueden llevar a vender a pérdida los artículos de alto costo |

| Identificación Específica | - Valoración más precisa - Reduce el riesgo de pérdidas o robos | - Requiere un seguimiento detallado de cada artículo - Necesita inversión en software de gestión de inventario - Complejo para inventarios grandes |

Asegura una valoración precisa del inventario con datos actualizados: descubre cómo un sistema de inventario perpetuo mantiene tu valoración precisa en tiempo real.

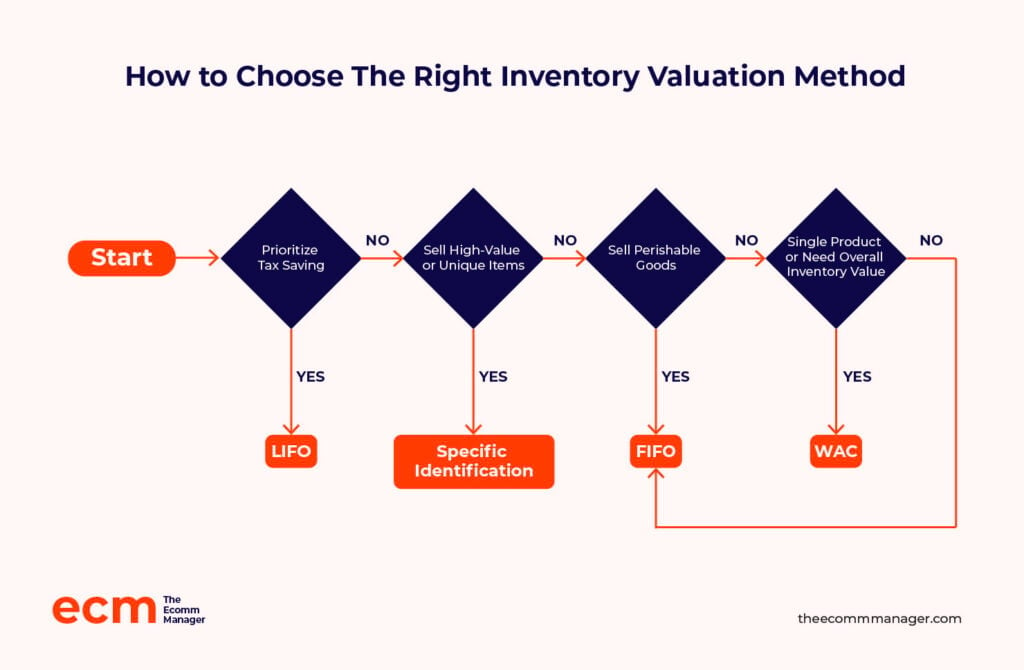

Cómo elegir el método correcto de valoración de inventario

Ahora que hemos cubierto los cuatro principales métodos de valoración de inventario y cómo funcionan, hablemos de cómo elegir el adecuado.

Lo principal que necesitas saber es: una vez que seleccionas un método de valoración de inventario, no puedes cambiarlo.

Así que no puedes saltar de FIFO a LIFO cuando llega la inflación, ni comenzar con el método de identificación específica y luego pasar al costo promedio ponderado a medida que tu empresa crece.

Eliges un método y te quedas con él.

Con esto en mente, hablemos de cómo asegurarte de que eliges el método adecuado.

1. Considera ciertos factores desde el principio

Diversos factores influirán en tu decisión. Aspectos como:

- Tu modelo de negocio: es decir, cuántos productos vendes, tus necesidades de almacenamiento y otros factores relacionados con el funcionamiento de tu empresa

- Tipo de producto: es decir, productos con una vida útil más corta o más larga

- Las condiciones del mercado: es decir, cuán caro es almacenar tu producto

- Inflación: es decir, aumentos de precios, volatilidad del mercado

Ya te hemos explicado cómo lucen algunos de estos factores con cada método de valoración.

Ahora, simplemente necesitas mirar el panorama general para decidir qué método tendrá más sentido y será más rentable para tu negocio.

Aquí tienes algunos consejos útiles:

- Si necesitas un método para ayudarte a calcular el COGS (costo de los bienes vendidos), los métodos FIFO y WAC serán tus mejores opciones.

- Si vendes productos perecederos, querrás utilizar el método FIFO.

- Si quieres calcular el valor total de todo tu inventario, el método WAC es el camino a seguir.

- Si tu negocio solo vende un producto, el método WAC te da el mejor resultado.

- Si buscas una manera de ahorrar en impuestos, el método LIFO suele ser el más adecuado.

- Si vendes productos de alto valor, el método de identificación específica probablemente sea la mejor opción.

2. Evalúa las necesidades de informes financieros

Como lo mencionamos, el inventario de una marca minorista suele considerarse su mayor activo.

Esto significa que debes tener en cuenta la presentación de informes financieros y considerar cómo cada método podría afectar aspectos como el beneficio bruto, la utilidad neta y el flujo de efectivo.

Cada método da resultados diferentes que aparecen en tus estados financieros. Debes decidir qué es más importante, es decir, mitigar la pérdida o aumentar el flujo de costes.

Ahora bien, aunque ya hemos hablado de muchos de estos puntos, reunámoslos todos en un solo lugar para facilitarte la decisión.

| Método | Beneficio Bruto | Utilidad Neta | Flujo de Efectivo |

|---|---|---|---|

| FIFO | Más alto, ya que se utilizan los costos de inventario más antiguos y baratos | Más alto, ya que un COGS más bajo aumenta la renta imponible | Potencialmente más bajo, ya que puede deberse más impuestos |

| LIFO | Más bajo, ya que se utilizan los costos de inventario más recientes y caros | Más bajo, ya que un COGS más alto reduce la renta imponible | Potencialmente más alto, ya que podrían deberse menos impuestos |

| WAC | Promedio, equilibrando las fluctuaciones de precios | Promedio, ofreciendo un punto medio en la utilidad neta | Estable, ya que los costos promedio suavizan el flujo de efectivo |

| Identificación específica | Más exacto, basado en los costes reales de cada artículo | Más preciso, reflejando la verdadera utilidad neta | Variable, según el costo preciso de cada artículo vendido |

3. Consulta con profesionales en contabilidad

Dependiendo de dónde operes, debes entender el cumplimiento con regulaciones contables como el GAAP y el IFRS.

Hablar con un contador puede ayudarte a recibir asesoramiento sobre los mejores métodos de valoración de inventario para tu ubicación y el tipo de negocio que vayas a administrar.

El GAAP se basa en 10 principios principales que guían a negocios y contadores que siguen estas reglas.

Como ya se mencionó, el GAAP solo es aceptado en Estados Unidos. Por otro lado, el IFRS es aceptado en todo el mundo y fue implementado por el International Accounting Standards Board (IASB).

La mayor diferencia entre ambos es que el GAAP acepta el uso del método LIFO, mientras que el IFRS lo prohíbe.

Los otros métodos que hemos cubierto son aceptados por ambos conjuntos de normas.

Consideraciones regulatorias e industriales

No todos los métodos de valoración de inventario son compatibles con todos los organismos reguladores, ni con todas las industrias.

Aquí está el asunto:

- GAAP vs. IFRS: Si estás en EE. UU., los Principios de Contabilidad Generalmente Aceptados (GAAP) te permiten utilizar LIFO. Pero si operas a nivel internacional o sigues las Normas Internacionales de Información Financiera (IFRS), LIFO no está permitido. FIFO, WAC e identificación específica son aceptados en ambos casos.

- Las normas de la industria también importan.

- Negocios minoristas y alimentarios suelen optar por FIFO, ya que los productos expiran o pasan de temporada rápidamente.

- Fabricantes a menudo prefieren WAC o identificación específica para rastrear los costos detallados.

- ¿Comercio de materias primas o materiales? LIFO puede tener más sentido para reducir las obligaciones fiscales durante períodos de alta inflación — siempre y cuando esté permitido.

Tu elección tal vez sea menos cuestión de preferencia y más de cumplimiento y de lo que tu industria espera. Verifica siempre antes de comprometerte.

4. Analiza las obligaciones fiscales y la rentabilidad

Además, cada método lleva consigo sus propias implicaciones fiscales.

El método LIFO es conocido por ser la mejor opción para ahorrar dinero en impuestos. Sin embargo, aún es necesario cumplir con las normativas y estándares locales.

Asegúrate de comprender tanto las obligaciones fiscales como la optimización de la rentabilidad con cada método para elegir el que mejor se adapte a tus necesidades.

Para ayudarte, aquí tienes algunas de las implicaciones a tener en cuenta:

- FIFO: Este método generalmente implica tener un ingreso gravable más alto durante períodos de inflación, lo que puede resultar en impuestos más altos.

- LIFO: Al ser lo opuesto a FIFO, significa que podrías terminar con un ingreso gravable más bajo durante períodos de inflación, reduciendo así tus impuestos.

- WAC: Este método, como cabría esperar para un valor basado en promedios, probablemente se sitúe entre FIFO y LIFO, dependiendo de las circunstancias, creando una especie de punto medio cuando llega el momento de los impuestos.

- Método de identificación específica: Este método ofrece una flexibilidad fiscal sumamente limitada debido a su rigidez como método de valoración.

Hablando de impuestos, encuentra las mejores opciones de software para impuestos sobre las ventas, para que puedas cubrir todos los aspectos fiscales.

5. Utiliza un software de gestión de inventarios

El software de gestión de inventarios cuenta con una serie de funciones que pueden ayudar a que el proceso de valoración sea mucho más eficiente.

Por ejemplo, pueden:

- Llevar el control de tu inventario

- Clasificar productos

- Reponer existencias automáticamente

- Proporcionar datos y análisis en tiempo real

- Integrarse con programas de contabilidad

Encuentra el software de gestión de inventarios adecuado para tus necesidades (y tu presupuesto) para comenzar a automatizar el proceso de valoración.

Los clics en los enlaces a continuación pueden generar una comisión, lo cual respalda nuestras pruebas y revisiones independientes de software y servicios. Obtén más información sobre cómo mantenemos la transparencia.

Para aprender más sobre lo que puedes (y debes) esperar de un software de gestión de inventarios, consulta nuestra guía sobre los beneficios de las soluciones IMS.

Reflexiones finales

La valoración de inventarios es una práctica clave al momento de declarar impuestos cada año. Debes poder asignar con precisión un valor a tu inventario para poder fijar los precios de tus productos e informar el valor total de tu inventario.

Hay cuatro formas principales de hacer esto, cada una con sus propias ventajas y desventajas.

Hemos cubierto cada método, cómo calcularlo y los factores a tener en cuenta al elegir el método de valoración de inventario correcto.

Una excelente herramienta que puede ayudar en este proceso es el software de gestión de inventarios adecuado. Consulta nuestra guía para descubrir algunas de las mejores opciones para tu negocio.

El sector minorista nunca se detiene—y tú tampoco deberías hacerlo. Suscríbete a nuestro boletín para las últimas tendencias, estrategias y recursos de carrera de los principales líderes del comercio que están dando forma a la industria.

Preguntas frecuentes sobre la valoración de inventario

Antes de irte, aquí tienes algunas preguntas que puedes tener (o preguntas que no te diste cuenta que tenías hasta que te quedaste y lo pensaste), junto con las respuestas relevantes para cada una.

¿Cuál es el método de valoración de inventario más preciso?

El método de valoración de inventario más preciso es el método de identificación específica, ya que utiliza el costo exacto de cada producto.

Sin embargo, esto puede ser difícil de usar para empresas grandes con inventarios masivos. Por eso muchas compañías utilizan el método de costo promedio ponderado (WAC) para calcular el promedio global de inventario.

¿Cómo afecta la valoración de inventario a los ingresos sujetos a impuestos?

La valoración de tu inventario refleja cuánto puedes vender tus productos.

Esto, a su vez, impacta tus ingresos sujetos a impuestos. Un Costo de Ventas (COGS) más alto tiende a relacionarse con una base imponible más baja, lo cual hace que el método LIFO sea tan atractivo para algunas empresas.

¿Con qué frecuencia debo realizar la valoración de inventario?

Esto depende de tu modelo de negocio y de la rapidez con que se mueva tu inventario.

-

¿Bienes de rápido movimiento o perecederos? Una valoración mensual o trimestral ayuda a mantener la precisión.

-

¿Inventario no perecedero o de alto valor? Una valoración anual puede ser suficiente, especialmente si usas un sistema de inventario perpetuo.

Muchas empresas de comercio electrónico también utilizan el recuento cíclico para hacer seguimiento del inventario en tiempo real y evitar grandes sorpresas al final del año.

¿Puedo cambiar mi método de valoración de inventario después?

No—al menos, no fácilmente. Una vez que eliges un método, generalmente debes mantenerlo por consistencia a menos que obtengas aprobación de la autoridad fiscal o el organismo contable correspondiente (como el IRS en EE. UU.).

Cambiar de método puede levantar sospechas y afectar tu reporte financiero, así que elige con cuidado la primera vez—y habla con tu contador antes de hacer cualquier cambio.

¿Cómo afecta la valoración de inventario al costo de ventas (COGS)?

La valoración de inventario impacta directamente cómo calculas el COGS, que es tu inventario inicial + compras – inventario final.

Si tu inventario final está sobrestimado, tu COGS se ve más pequeño, inflando tus ganancias. Si está subestimado, el COGS se ve mayor y tus beneficios disminuyen.

Por eso una valoración precisa no es solo un tema de números—es una palanca de rentabilidad.

¿Qué método de valoración de inventario es mejor durante la inflación?

Si los precios están subiendo rápidamente, LIFO a menudo te da las mejores ventajas fiscales a corto plazo—porque tu costo de ventas reflejará los precios más recientes y altos, lo que reduce tus ingresos sujetos a impuestos.

Pero ten en cuenta: LIFO solo está permitido bajo GAAP (no bajo IFRS), y puede bajar tus beneficios reportados—lo cual no siempre es bueno si buscas inversores.

{kind=link}