Leitfaden zur Einrichtung integrierter Zahlungssysteme + 20 Top-Tools

Buzzwords mit Wirkung: Integrierte Zahlungen steigern Ihr Geschäft, machen Transaktionen flüssiger und schneller und erfüllen moderne Erwartungen.

Schneller Checkout begeistert: Online-Käufer erwarten schnelle Bezahlvorgänge – idealerweise unter 4 Minuten. Das macht integrierte Zahlungslösungen unverzichtbar.

B2B-Käufer lieben reibungslose Transaktionen: Beeindruckende 81 % der B2B-E-Commerce-Käufer legen Wert auf nahtlose und unkomplizierte Zahlungen.

Effizienz als Erfolgsfaktor: Integrierte Zahlungssysteme optimieren Arbeitsabläufe und bieten Unternehmen eine flexible, effiziente Infrastruktur.

Einrichten & durchstarten: Integrierte Zahlungslösungen bringen wichtige Einrichtungsinfos mit, verbessern Prozesse und steigern Ihre Unternehmensleistung.

Das Wort „integriert“ wirkt oft wie ein Technik-Jargon, der dazu dient, Software zu verkaufen, aber in der Zahlungsabwicklungsbranche ist es ein echter Game-Changer (ja, noch ein Modewort, aber hier passt es auch).

Online-Shopper erwarten, dass der Bezahlvorgang nicht länger als 4 Minuten dauert, während 81 % der B2B-E-Commerce-Käufer reibungslose Transaktionen für äußerst wichtig halten.

Integrierte Zahlungsabwicklungen helfen Ihnen, diese Erwartungen zu erfüllen—unabhängig von der Art Ihres Unternehmens. Und damit lässt sich noch viel mehr erreichen.

Mit einem integrierten Zahlungssystem erhalten Sie eine agile und effiziente Infrastruktur, um Ihren Arbeitsablauf zu optimieren.

Wie genau das funktioniert und was Sie bei der Einrichtung wissen sollten, zeigen wir Ihnen im Folgenden.

Verständnis von integrierten Zahlungen

Integrierte Zahlungen binden Ihr Zahlungsabwicklungssystem direkt in Ihre E-Commerce-Plattform ein sowie in Backend-Systeme wie ERP, CRM, Lagerverwaltung und Buchhaltungssoftware.

Nach Abschluss eines Kaufs durch den Kunden übernimmt die smarte Integration und synchronisiert die Transaktionsdaten über alle diese Plattformen hinweg.

Für Käufer ist integriertes Bezahlen ein großer Pluspunkt. Sie können zwischen verschiedenen Zahlungsoptionen und Währungen wählen, ohne Drittanbieter-Websites besuchen zu müssen.

Gute Nachrichten für Sie: Studien zeigen, dass flexible und mühelose Bezahlsysteme dazu führen können, dass neun von zehn Kunden öfter bei Ihrer Marke kaufen.

Alt vs. Neu = Integrierte Zahlungen vs. traditionelle Zahlungen

Integrierte Zahlungen aktualisieren automatisch Bestandszahlen, Finanzdaten, Kundenprofile und Verkaufsdaten – ganz ohne manuelle Eingaben.

Dadurch entsteht ein nahtloser Datenfluss, der manuelle Arbeit reduziert und menschliche Fehler minimiert.

Traditionelle Zahlungen hingegen basieren auf manueller Arbeit. Jede Abteilung arbeitet für sich und benötigt separate Aktualisierungen.

Was beim Checkout passiert, bleibt dort – es sei denn, Mitarbeitende werden aktiv.

Hier finden Sie eine vergleichende Übersicht, um zu verdeutlichen, wie beide Systeme Ihre Betriebsabläufe beeinflussen.

| Integrierte Zahlungsabwicklung | Nicht-integrierte Zahlungsabwicklung | |

| Systemkommunikation | Fragmentierte Systeme—manuelle Dateneingabe zwischen getrennten Systemen erforderlich. | Verzögerte Fehlererkennung durch manuelle Synchronisierung erhöht das Fehlerrisiko. |

| Datenverarbeitung | Echtzeit-Zugriff auf Berichte, Analysen und Finanzdaten, wodurch Fehler reduziert werden. | Verzögerte Berichterstellung—Daten können erst nach manueller Abstimmung analysiert werden. |

| Kundenerlebnis | Nahtloser und schneller Checkout, sofortige Transaktionsbestätigung und weniger Warenkorbabbrüche. | Langsamerer, umständlicherer Prozess durch mehrere Schritte; oft höhere Abbruchquoten im Warenkorb. |

| Zahlungsgateway | Einheitliches Gateway integriert sich reibungslos mit POS und anderer Business-Software. | Gehostete Gateways leiten Kunden möglicherweise zu Drittanbieter-Seiten für die Zahlungsabwicklung weiter. |

| Sicherheit | Erhöhte Sicherheit mit End-to-End-Verschlüsselung und Compliance (z. B. PCI DSS). | Hängt vom Zahlungsdienstleister ab—möglicherweise sind zusätzliche Schutzmaßnahmen erforderlich, was die Komplexität erhöht. |

| Problemlösung | Echtzeit-Updates ermöglichen schnelle Erkennung und Lösung von Unstimmigkeiten. | Verzögerte Fehlererkennung durch manuelle Synchronisierung, was das Fehlerrisiko erhöht. |

Integrierte Zahlungssysteme bieten Unternehmen eine effizientere, sicherere und kundenfreundlichere Alternative zu traditionellen Zahlungssystemen.

Sie vereinfachen Zahlungsabwicklungen und andere Geschäftsprozesse – bei richtiger Umsetzung.

Wie funktionieren integrierte Zahlungen?

Um zu zeigen, wie einfach ein integriertes Zahlungssystem sein kann, schauen wir uns sein Funktionsprinzip genauer an.

Beginnen wir mit einem Beispiel aus Sicht der Käuferin Sophie, die spanisch inspirierte Einrichtungsgegenstände liebt.

Sophie stößt auf eine Anzeige von Arte Casa auf Instagram, klickt darauf und gelangt auf die E-Commerce-Website. Beim Stöbern verliebt sie sich sofort in einen andalusischen Couchtisch.

So greifen integrierte Zahlungssysteme, sobald sie auf den Checkout-Button klickt:

- Produktkauf. Sophie legt den andalusischen Couchtisch in den Warenkorb, sobald sie auf der Verkaufsseite von Arte Casa landet.

- Zahlung des Kunden. Das Zahlungsportal von Arte Casa fordert sie auf, ein Konto für zukünftige Einkäufe zu erstellen oder als Gast für einen einfachen Einmalkauf fortzufahren. Sophie entscheidet sich zu registrieren und bezahlt den Preis von $1.800 mit ihrer Debitkarte.

- Zahlungsabwicklung. Der Zahlungsdienstleister verarbeitet die Zahlung sicher, überprüft die Kartendetails und prüft, ob genügend Guthaben vorhanden ist. Anschließend werden die Mittel auf das Händlerkonto von Arte Casa übertragen.

- Sofortige Bestätigung. Das integrierte System von Arte Casa bestätigt die Zahlung und aktualisiert den Bestellstatus in Echtzeit.

Ohne ein integriertes Zahlungssystem müsste Sophie auf Drittanbieter-Zahlungsgateways ausweichen und mit längeren Wartezeiten rechnen.

Wechseln wir nun zur Perspektive von Arte Casa. Das passiert auf ihrer Seite:

- Der gesamte Tech-Stack von Arte Casa spiegelt die aktuellsten Transaktionsdaten automatisch wider.

- Das Bestandsmanagement-System zieht ein Stück vom Bestand des andalusischen Couchtischs ab, um den Verkauf zu erfassen

- Die Buchhaltungssoftware verbucht die Zahlung von $1.800 im Hauptbuch sowie im Umsatzkonto

- Das CRM-System legt ein detailliertes Profil für Sophie an – inklusive Zahlungshistorie, Produktpräferenz und Kontaktdaten

- Das Order-Fulfillment-System plant die Lieferung, aktualisiert den Bestellstatus und sendet Sophie eine Bestellbestätigung zu

Ohne integriertes Zahlungssystem müsste Arte Casa alle Back-End-Systemupdates und den gesamten Bestellprozess manuell verwalten.

9 Vorteile integrierter Zahlungssysteme für E-Commerce-Marken

Beim Blick auf den Workflow eines integrierten Zahlungssystems fällt ein Wort besonders auf: Effizienz – sowohl für Kundschaft als auch für Unternehmen. Genau das macht sie so attraktiv.

Diese Effizienz schlägt sich nieder in:

1. Schnellerer Checkout-Prozess

Ihre Kundinnen und Kunden haben keine Zeit für einen umständlichen Bezahlvorgang.

Langsame Bezahlvorgänge frustrieren 19 % der Kundschaft, und lange oder komplizierte Checkout-Prozesse führen dazu, dass 22 % abspringen. AmBari Nutrition verzeichnete nach der Einführung integrierter Zahlungslösungen einen Anstieg der abgeschlossenen Checkouts um 20 %.

Ein nahtloses Checkouterlebnis mit vertrauten Zahlungsbuttons schafft Vertrauen und minimiert Warenkorbabbrüche.

Durch integrierte Zahlungssysteme ersparen Sie Ihren Kundinnen und Kunden neue, womöglich einschüchternde Benutzeroberflächen.

Die gleichbleibende, intuitive Bedienbarkeit eines nutzerfreundlichen integrierten Zahlungsgateways verringert die kognitive Belastung für Ihre Kundschaft.

2. Höheres Umsatzpotenzial

Flexible Zahlungsoptionen steigern die Ausgaben von 21,87 % der Verbraucherinnen und Verbraucher – beschränken Sie Ihr Angebot daher nicht nur auf Kredit- und Debitkarten.

Mit integrierten Zahlungen können Sie mobile Zahlungslösungen wie Apple Pay und Google Pay oder Jetzt kaufen, später zahlen (BNPL)-Optionen akzeptieren.

Diese Zahlungsmethoden können Transaktionen beschleunigen und das Ausgabepotenzial erhöhen.

Unternehmen wie Sera, ein Anbieter von Field Service Management (FSM) Software, haben die integrierten Zahlungen von Stax eingeführt und innerhalb von sechs Monaten nach der Implementierung einen Umsatzanstieg von 52 % verzeichnet.

Wir beobachten, dass immer mehr Unternehmen auf integrierte Zahlungen umsteigen, weil Kunden nach Einfachheit verlangen. Sie wollen keine Hindernisse – sie wünschen sich schnelle, einfache, nahtlose Transaktionen.

E-Commerce-Plattformen erzielen mit integrierten Zahlungen typischerweise Umsätze, indem sie die Gebühren erhöhen und dadurch eine neue Einnahmequelle schaffen oder durch eine Empfehlungsprovision.

3. Optimierte Kosteneffizienz

50 % der Unternehmen verschwenden Zeit mit der Bearbeitung von Forderungen (AR), und 43 % werden durch das Nachverfolgen verspäteter oder ausfallender Zahlungen ausgebremst.

Ihr Debitorenteam verbringt wahrscheinlich den gesamten Tag damit, zwischen Tabellen zu wechseln und unzählige Erinnerungsemails zu versenden.

Automatisierung kann ihnen helfen, die für diese lästigen, sich ständig wiederholenden, zahlungsbezogenen Aufgaben verlorenen Stunden zurückzugewinnen – was bereits 31 % der Unternehmen festgestellt haben.

Integrierte Zahlungslösungen automatisieren verschiedene Aufgaben, einschließlich Rechnungsstellung, Zahlungsnachverfolgung und Abstimmung.

Dies hilft Unternehmen, Personalkosten zu senken und teure Abweichungen zu beseitigen.

Automatisierung im Forderungsmanagement kann der Finanzabteilung auch helfen, sich auf strategische Leistungen und Prozesse zu konzentrieren.

Das könnte dazu führen, stundenlange wiederkehrende manuelle Aufgaben (und die unvermeidlichen Fehler) zu eliminieren; den Bedarf, Formulare per E-Mail zu versenden; tagelange Wartezeiten auf Kreditentscheidungen; sowie Zeit, die für manuelle Prozesse wie das Erstellen von PDF-Rechnungen oder Bankabstimmungen aufgewendet wird.

Darüber hinaus liefert die Nutzung wichtiger Kundendaten wertvolle Erkenntnisse über die Käufer.

Integrierte Zahlungen vereinfachen die Berichterstattung, indem sie die Transaktionsdaten konsolidieren – dennoch müssen Sie diese Transaktionen mit Ihren Bankaufzeichnungen abstimmen. Siehe unseren Leitfaden für die beste E-Commerce-Software zur Zahlungsabstimmung für die Top-Tools.

4. Verbesserte Kundenzufriedenheit

60 % der Unternehmen führen neue Zahlungsmethoden ein, um die Kundenerfahrung zu verbessern.

Das führt jedoch oft zu einem Flickenteppich aus Gateways und einer fragmentierten Nutzererfahrung in manuellen Zahlungssystemen.

Jim Christy, Inhaber und Geschäftsführer von Midwest Cards für Sammlerstücke, suchte nach einem integrierten Zahlungssystem, weil die traditionelle Variante umständlich und zeitaufwändig war.

Er teilte mit: „Integrierte Zahlungen haben uns geholfen, das Vertrauen unserer Kunden zu bewahren, indem sie die Bearbeitungszeiten verkürzt und Fehler minimiert haben.“

5. Minimierte Fehlerquoten

Manuelle Zahlungsabwicklung ist ein Nährboden für Fehler durch Tippfehler und Unachtsamkeit.

Früher mussten wir Zahlungsinformationen eingeben und offene Rechnungen manuell nachverfolgen, was die Auslieferungen verzögerte und zu Fehlern führte.

Mit integrierten Zahlungen ist es einfach, alles von der Rechnungsstellung bis zur Nachverfolgung der Einkäufe zu erledigen.

Integrierte Zahlungen nutzen Intelligent Document Processing (IDP), um die Datenerfassung und -integration aus Rechnungen zu automatisieren und solche Ungenauigkeiten zu vermeiden.

IDP senkt die Fehlerquote um über 52 % und steigert die Genauigkeit auf bis zu 99 %. Das minimiert Abweichungen bei Zahlungseingaben und der Buchhaltung.

6. Effizienteres Finanzmanagement

Buchhalter sind überzeugt, dass Technologie die Einhaltung steuerlicher Vorschriften (98 %), Buchhaltung und Finanzberichterstattung (94 %) sowie Kostenrechnung und Budgetierung (93 %) vereinfacht.

Ein integriertes Zahlungssystem hilft Ihnen außerdem, Transaktionsdetails direkt und in Echtzeit aus den Zahlungs-Gateways ins Buchhaltungsprogramm zu übertragen.

Integrierte Zahlungen haben die Genauigkeit unserer Buchhaltungsunterlagen verbessert und die Kundenzufriedenheit durch schnellere Zahlungsbestätigungen erhöht.

7. Fortschrittliche Berichtseinblicke

Jede neue Rechnung erfordert eine Bestandsaktualisierung, Vertragsänderung, Zahlungsanpassung und mehr.

Es ist ein ständiges Hin und Her, besonders für Unternehmen mit E-Commerce und stationärem Handel.

Broken Spoke Boutique, ein familiengeführtes Geschäft mit über 15.000 Artikelnummern, leidet unter ineffizienten manuellen Aktualisierungen und Bestandsdifferenzen, was das Bestandsmanagement erschwert.

Die Inhaber setzten auf das Zahlungssystem von Clover, das sich gut in ihren bestehenden Technologie-Stack integrieren ließ. Mit dieser Umstellung ist das Kassenbuch immer aktuell und jeder Verkauf — ob im Laden oder online — wird sofort abgebildet.

8. Robuste Sicherheitsmaßnahmen

80 % der Unternehmen sind von versuchtem oder tatsächlichem Zahlungsbetrug betroffen und 30 % davon erhalten ihre verlorenen Gelder nie zurück.

Integrierte Zahlungssysteme verfügen über integrierte Verschlüsselungen und Tokenisierungstechnologien , die verhindern, dass Unbefugte auf Zahlungsdaten zugreifen und diese ausnutzen können.

Integrierte Systeme sind sicherer, da sie Funktionen wie Verschlüsselung und Tokenisierung bieten.

Diese schützen sensible Daten wie Kreditkarteninformationen, sodass sich Unternehmen weniger Sorgen über Betrug oder Datenpannen machen müssen.

Darüber hinaus wird diese Sicherheit durch PCI-Konformitätsanforderungen verstärkt. Alle Anbieter und Händler, die Kreditkartenzahlungen abwickeln, müssen regelmäßige Sicherheitsprüfungen und den Schutz von Karteninhaberdaten gewährleisten.

9. Nahtlose grenzüberschreitende Unterstützung

Online-Zahlungen über Landesgrenzen hinweg fördern das Wachstum von 75 % der KMU.

Doch komplexe regulatorische Anforderungen, verschiedene Währungen und Finanzintermediäre können zu Engpässen in manuellen Zahlungsprozessen führen.

E-Commerce ist heute global und Kunden erwarten, dass sie in ihrer eigenen Währung bezahlen können – ohne Komplikationen. Hinzu kommt der Trend zu abonnementbasierten Modellen, die reibungslose, wiederkehrende Zahlungen benötigen.

Und natürlich wünschen sich Kunden einen schnellen, unkomplizierten Checkout über alle Plattformen hinweg – integrierte Zahlungen machen das möglich.

Integrierte Zahlungssysteme beseitigen alle Schwachstellen bei internationalen Transaktionen. Sie sind an globale Zahlungsnetzwerke angebunden – ohne Intermediäre – und sichern so die Konformität.

Wie Sie integrierte Zahlungen in Ihrem Unternehmen einrichten

Studien zeigen, dass moderne Unternehmen unter einem „Vernetzungschaos“ leiden.

Sie investieren clever in eine neue Technologie, um ein Problem zu lösen, bemerken aber nach einiger Zeit Reibungsverluste in den Abläufen.

Diese Reibungen können sich als Störungen oder gar komplette Dienstunterbrechungen manifestieren – was bei 89 % der befragten Unternehmen der Fall war.

In den meisten Fällen liegt das Problem an fehlenden klaren Integrationsplänen.

Die folgenden Tipps helfen Ihnen, unsichtbare Effizienzfallen zu vermeiden. Zur Veranschaulichung erfahren Sie, wie Arte Casa, unsere fiktive Marke von vorhin, die Implementierungsphase gemeistert hat.

1. Planen Sie, wie Sie Zahlungslösungen in bestehende Systeme integrieren

Arte Casa stellte ein Team zusammen, das für die Implementierung integrierter Zahlungslösungen verantwortlich ist. Das Team setzt sich zusammen aus:

- einem IT-Manager,

- einem Vertriebsleiter,

- einem Buchhalter und

- einem Compliance-Beauftragten

Gemeinsam erarbeiteten diese Schlüsselpersonen eine Integrations-Roadmap, die vom Setup bis zur Einführung reicht – inklusive einzelner Schritte, Zuständigkeiten und Fristen, damit das Team Störungen möglichst gering hält.

Die Dokumentation beschreibt außerdem, was zu tun ist, falls ein Kompatibilitätsproblem oder ein Systemausfall auftritt. Sie dient als Referenz während des gesamten Integrationsprozesses.

2. Wählen Sie den richtigen Anbieter für integrierte Zahlungen

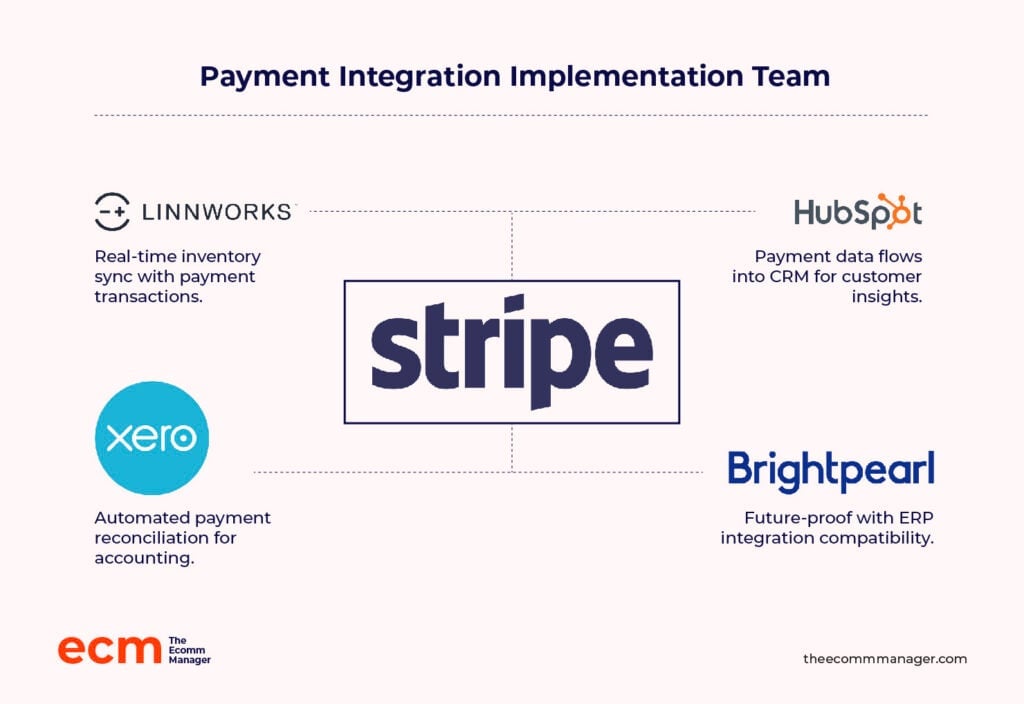

Das Team erfasste alle bestehenden Systeme, um ihren spezifischen Integrationsbedarf zu erkennen.

Bisher verwenden sie Linnworks (als Bestandsverwaltungs- und Auftragsabwicklungsplattform), Xero (als Buchhaltungssystem) und Hubspot CRM.

Sie berücksichtigten aber auch Brightpearl, das ERP-Tool, zu dem in Zukunft gewechselt werden soll.

Sie recherchierten Zahlungsplattformen, die Integrationen mit allen auf ihrer Liste ermöglichen, und verglichen wichtige Funktionen, um die Auswahl einzugrenzen und daraus die beste Option zu bestimmen.

Berücksichtigen Sie bei der Auswahl eines Anbieters diese drei wichtigsten Merkmale: Sicherheit (vorzugsweise PCI-konform), API-Kompatibilität für eine flexible Integration mit jedem System sowie Skalierbarkeit , um künftiges Unternehmenswachstum zu ermöglichen.

Stripe war für sie die naheliegendste Option.

Neben der Funktion als Zahlungsverarbeitungssoftware ist es auch ein Zahlungsgateway – ein Pluspunkt, denn die Leistungsfähigkeit und Effizienz einer integrierten Zahlungslösung hängen davon ab, wie gut diese beiden Systeme zusammenarbeiten.

Zahlungsabwickler übernehmen die technischen Aspekte von Zahlungsvorgängen, während Gateways die sichere Übertragung von Zahlungsdaten ermöglichen.

Neben Stripe empfehlen wir auch die folgenden Zahlungsdienstleister und Zahlungsvermittler:

Unsere Top 10 Zahlungsdienstleister

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Unsere Top 10 Zahlungs-Gateways

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

3. Testen und Implementieren des Zahlungssystems

Das Arte Casa-Team hat ihren Fahrplan zur Systemintegration bis ins Detail befolgt.

Doch bevor sie live gingen, führten sie gründliche Tests durch, um sicherzustellen, dass alles wie erwartet funktioniert, bevor das System live geschaltet wurde.

Zu den Testtransaktionen gehörten:

- Erfolgreiche Zahlungen, um zu bestätigen, dass Zahlungen ordnungsgemäß abgewickelt werden

- Fehlgeschlagene Zahlungen, um die Systemreaktion bei abgelehnten Transaktionen, unzureichender Deckung und falschen Kartendaten zu prüfen

- Rückerstattungen und Stornierungen, um sicherzustellen, dass Rückerstattungen und Stornierungen im System korrekt angezeigt werden

Das Zahlungs-Gateway von Arte Casa, Stripe, stellt für diesen Zweck eine Reihe von Test-Kreditkartennummern zur Verfügung, die Arte Casa dann zur Simulation von Transaktionen verwendet hat.

Das Team überwachte Fehlerprotokolle auf etwaige Transaktionsfehler oder Verzögerungen bei der Verarbeitung.

Sie folgten dem Plan und passten API-Schlüssel, Berechtigungen oder die Konnektivität bei Bedarf an, bevor das System endgültig implementiert wurde.

Das Testen ist entscheidend, um Störungen während der Umstellung zu vermeiden.

Potenzielle Herausforderungen und Lösungen für integrierte Zahlungen

Auch wenn Sie wie Arte Casa den Übergang von Anfang an reibungslos geplant haben, können dennoch unerwartete Fehler und Probleme auftreten.

Hier erfahren Sie, worauf Sie sich einstellen sollten und wie Sie reagieren können, wenn etwas nicht nach Plan läuft.

Kompatibilitätsprobleme

Wenn Sie Kompatibilitätstests in einer Testumgebung vor der Implementierung durchführen, sparen Sie Zeit und Ressourcen.

Ein erfolgreiches Zahlungssystem ist unmöglich zu betreiben, wenn Ihre APIs, Datenformate oder Softwareversionen nicht abgestimmt sind.

Am sichersten ist es, sich für einen Anbieter mit einer gut gestalteten API zu entscheiden, die über integrierte Fehlerbehandlungs- und Diagnosefunktionen verfügt.

Die Einrichtung erforderte eine sorgfältige Überprüfung unserer bestehenden Systeme, insbesondere unseres CRM- und ERP-Systems auf Kompatibilität.

Wir haben Herausforderungen überwunden, indem wir uns für einen Zahlungsanbieter mit robusten API-Kompatibilitätsfunktionen und erstklassigem Kundensupport entschieden haben.

Unzureichender technischer Support

Unreaktive Support-Teams können zu langen Ausfallzeiten führen, selbst wenn Sie interne Experten haben. Ihr IT-Team verfügt nicht über das vollständige Wissen, um jedes Problem zu lösen.

Suchen Sie nach Plattformen, die zuverlässige, zeitnahe 24/7-Unterstützung bieten. Sie sollten auch in Erwägung ziehen, mehr Personal einzustellen, um Ihren internen technischen Support zu stärken.

Wenn Sie sich auf einen Junior-Entwickler verlassen, um komplexe Zahlungsarchitekturen zu entwerfen, kann dies zu Ineffizienzen führen. Um diese Stolpersteine zu vermeiden, sollten Unternehmen frühzeitig Senior FinTech-Experten einbeziehen.

Anschaffungskosten der Erstinstallation

Integrierte Zahlungssysteme kosten $5.000 bis über $20.000 für E-Commerce- und stationäre Systeme.

Das umfasst Dienstleistungs-Abonnements, Hardware-Kosten (sofern Sie physische Terminals benötigen), Zahlungsabwicklung, Mitarbeiterschulungen und optionale Anpassungen.

Wählen Sie Anbieter mit transparenter Preisgestaltung.

Zögern Sie nicht, bessere Konditionen auszuhandeln – insbesondere, wenn Sie sich für einen langfristigen Vertrag oder mehrere Dienstleistungen entscheiden.

Und wenn Sie es nicht selbst schaffen, holen Sie sich Verstärkung.

Beauftragen Sie einen Zahlungsberater. Dieser übernimmt die gesamte Schwerstarbeit, einschließlich Due Diligence und Tarifverhandlung, und die Ingenieure machen die Integration nahtlos.

Sie sparen Zeit und Geld, ohne Ihr eigenes Team zu überlasten.

Verlängerte Einrichtungsdauer

Vom Plan bis zum vollständigen Rollout kann die Implementierung Monate oder sogar Jahre dauern.

Fachkräfte können den Prozess beschleunigen. Trotzdem geschieht das natürlich nicht über Nacht.

Die beste Herangehensweise ist es, die Wartezeit optimal zu nutzen. Prüfen Sie Ihr bestehendes Zahlungssystem und identifizieren Sie Engpässe, um diese mit der neuen integrierten Lösung zu optimieren.

Integrierte Zahlungen gaben uns die Flexibilität, die wir für Wachstum und Skalierbarkeit benötigten – aber die Umstellung dauerte Jahre. Mit dem Ergebnis sind wir jedoch mehr als zufrieden.

Regulatorische Anforderungen

Vorschriften zur Zahlungsabwicklung unterscheiden sich je nach Region und Branche.

Zum Beispiel: Die Datenschutz-Grundverordnung (DSGVO) der EU erzwingt Datenschutzregeln, während in den USA der PCI DSS für die Sicherheit von Kreditkartenzahlungen gilt.

Verschiedene Zahlungsmethoden wie Kreditkarten, digitale Geldbörsen und Kryptowährungen unterliegen ebenso lokalen Standards.

Konsultieren Sie Rechtsexperten, um Verstöße und Strafen zu vermeiden.

Abschließende Gedanken

Wenn Sie vorher kein Fan des Wortes „integriert“ waren, sind Sie es jetzt bestimmt.

Zahlungen sind oft der Dreh- und Angelpunkt des Datenflusses in Unternehmen. Das Zusammenführen mit Ihrem Tech-Stack kann somit Ihre Effizienz steigern und – wie Untersuchungen zeigen – Kundenpräferenzen bedienen.

Die oben genannten Tipps können Sie auf Erfolgskurs bringen – behalten Sie sie im Kopf, wenn Sie mit der Umsetzung beginnen.

Die Welt des E-Commerce ist schnelllebig – und Sie sind es auch. Abonnieren Sie unseren Newsletter mit aktuellen Einblicken für E-Commerce-Manager von führenden Branchenexperten.

FAQs zu integrierten Zahlungen

Hier beantworten wir einige der häufigsten Fragen zu integrierten Zahlungen. Lesen Sie weiter für kurze Einblicke und praktische Tipps, um Ihre Implementierung zu optimieren.

Wie verbessern integrierte Zahlungslösungen die Sicherheit bei Transaktionen?

Integrierte Zahlungslösungen bündeln alle Transaktionsprozesse innerhalb eines einzigen, sicheren Systems. Das System nutzt Verschlüsselungs- und Tokenization-Technologien, um Zahlungsdaten der Kunden zu schützen. Zudem ist es direkt mit Ihrer E-Commerce-Plattform verbunden und verhindert Datenlecks, die bei der Nutzung mehrerer externer Zahlungsdienstleister auftreten können.

Können integrierte Zahlungen verschiedene Zahlungsarten verarbeiten?

Ja! Integrierte Zahlungslösungen können unterschiedliche Zahlungsarten verarbeiten – darunter Debit- und Kreditkarten, ACH, Banküberweisungen, mobile Zahlungen, Buy Now Pay Later (BNPL) sowie Kryptowährungen. Das System verarbeitet diese Zahlungen, ohne weitere Schritte von Kundenseite einzufordern.

Wie funktionieren integrierte Zahlungssysteme mit POS-Systemen?

Egal ob Sie ein physisches oder digitales POS-System besitzen, Sie können die integrierte Zahlungsplattform mit Ihren Verkaufsterminals verknüpfen. So läuft es ab, wenn ein Kunde einen Kauf abschließt:

- Das POS-System erfasst die Verkaufsdetails (z. B. einzelne gekaufte Artikel, Kundendaten, Zahlungsdetails).

- Das integrierte Zahlungssystem überträgt diese Daten an den Zahlungsdienstleister.

- Der Zahlungsdienstleister führt die Kreditkartenautorisierung, Zahlungsabwicklung und benötigte Sicherheitsprotokolle durch.

- Nach Abschluss sendet das integrierte System sofort eine Bestätigung an das POS (d. h. erfolgreich oder abgelehnt). Erfolgreiche Transaktionen aktualisieren dann den Bestand und die Finanzbuchhaltung.

{kind=link}