Las 12 principales tendencias de pago en comercio electrónico para 2026

El abandono del carrito: El 13% de los compradores abandona las compras debido a la falta de opciones de pago suficientes, lo que resalta la necesidad de ofrecer métodos de pago diversos en el comercio electrónico.

Adáptate o serás olvidado: Las tiendas de comercio electrónico deben mantenerse actualizadas con las tecnologías de pago modernas para satisfacer las expectativas de los clientes de pagos rápidos y sin fricciones.

Observador de tendencias: Familiarízate con las 12 principales tendencias en pagos del comercio electrónico para diseñar una estrategia de pagos exitosa para tu negocio online.

¡Métodos de pago preferidos, por favor!: La razón principal del abandono del carrito es la falta de métodos de pago preferidos, lo que demuestra la importancia de ofrecer varias opciones.

Piense en la última vez que estuvo en la caja y no vio su método de pago preferido y se dijo a sí mismo que volvería y finalizaría la compra más tarde—¿volvió o abandonó la compra?

En los últimos años, varias tecnologías y métodos de pago han evolucionado para satisfacer la creciente demanda de los clientes modernos de pagos rápidos y sin fricciones.

Lamentablemente, no todas las tiendas de comercio electrónico se han mantenido al día con las últimas tendencias de pagos en ecommerce.

Una encuesta reciente reveló que el 13% de los encuestados abandonaron su carrito en los últimos tres meses debido a la falta de opciones de pago suficientes. ¿La razón principal de los carritos abandonados? La ausencia del método de pago preferido.

Analicemos las 12 principales tendencias en pagos de comercio electrónico que le ayudarán a estar al día con lo que está ocurriendo en la industria de pagos.

12 tendencias de pago en ecommerce para guiar su estrategia

Exploremos las 12 tendencias predominantes en pagos de comercio electrónico y cómo pueden impactar en su negocio.

1. El auge de las billeteras digitales y los pagos móviles

Los clientes modernos requieren rapidez. Quieren transacciones rápidas y sin complicaciones, y las billeteras digitales como Apple Pay y Google Pay cumplen con esta expectativa.

Las billeteras digitales ya son algo habitual entre los compradores: el 53% de las personas utilizan más las billeteras digitales que los métodos de pago tradicionales, según una encuesta de Forbes Advisor.

Es fácil ofrecer a los clientes la opción de pagar a través de billeteras digitales, pero escoger el procesador de pagos adecuado es clave.

Un error al elegir un procesador de pagos confiable puede provocar problemas en el pago final—y a sus clientes eso no les gusta.

Y a usted tampoco debería gustarle, porque la incapacidad para procesar pagos puede aumentar las tasas de abandono de carritos. Si está buscando un software de procesamiento de pagos, aquí están nuestras mejores recomendaciones:

Los clics en los enlaces a continuación pueden generar una comisión, lo cual respalda nuestras pruebas y revisiones independientes de software y servicios. Obtén más información sobre cómo mantenemos la transparencia.

2. Pagos integrados y su papel en el proceso de pago

Cuando integra un servicio de pago digital en su aplicación o sitio web de comercio electrónico, el cliente puede completar la transacción sin redirigirlo a pasarelas de pago de terceros ni alternar entre aplicaciones.

Estos pagos son invisibles en el sentido de que se mezclan con la experiencia de usuario general y hacen que el proceso de pago sea rápido, intuitivo y prácticamente sin fricciones.

Piense en cómo suele pagar con una billetera digital.

Selecciona una billetera preferida en el pago, cambia a la aplicación de la billetera digital y aprueba el pago con un PIN o código único.

Con los pagos integrados, la aplicación del comercio lo redirige a una pasarela según su billetera digital preferida y registra automáticamente el código único recibido en su dispositivo.

Una vez que aprueba, el pago se completa.

La reducción de fricciones y la menor complejidad en el pago pueden aumentar la tasa de conversión, ya que los clientes tienen menos oportunidades de replantearse la compra o abandonarla.

Los métodos de pago integrados pueden incluir varias opciones, como billeteras móviles, BNPL, transferencias directas y tarjetas guardadas.

Estas opciones son accesibles dentro del flujo de pago, adaptándose a diversas preferencias del cliente.

3. Expansión de las opciones de compra ahora y paga después (BNPL)

El auge de las opciones BNPL durante la última década ha cambiado las reglas del comercio electrónico.

Empresas como Klarna, Affirm y Afterpay permiten a los compradores dividir el pago en cuotas, fomentando compras impulsivas y elevando el valor promedio del pedido.

¿Por qué esperar hasta el día de pago para darse un gusto cuando la gratificación instantánea es una opción?

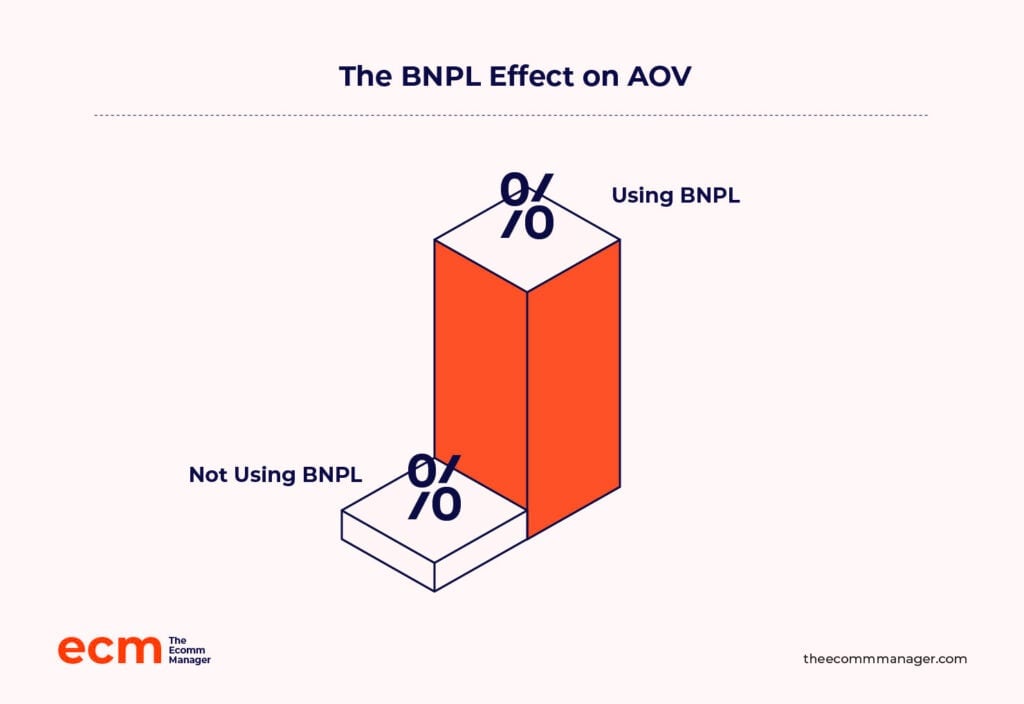

BNPL también puede aumentar el valor medio del pedido (AOV). Investigaciones muestran que las tiendas online que ofrecen BNPL tenían un AOV de $333.80, frente a $286.81 para las que no lo ofrecían.

Piénsalo. Johnny ha estado mirando un par de zapatillas en tu tienda, pero el día de pago todavía está a una semana de distancia. Hay una fiesta próximamente, y necesita impresionar con esas zapatillas nuevas y relucientes.

En lugar de pagar en efectivo, Johnny puede usar BNPL para comprar las zapatillas y pagar en los próximos tres o seis meses.

Es un ganar-ganar: él se lleva las zapatillas, y tú logras vender un par más caro, todo gracias a BNPL.

Echa un vistazo a nuestras 10 principales opciones de plataformas BNPL:

Los clics en los enlaces a continuación pueden generar una comisión, lo cual respalda nuestras pruebas y revisiones independientes de software y servicios. Obtén más información sobre cómo mantenemos la transparencia.

4. La creciente influencia de BNPL en las transacciones de comercio electrónico

BNPL representó aproximadamente el 5% del volumen de transacciones globales de comercio electrónico en 2022, y se espera que el volumen crezca a una tasa compuesta anual (CAGR) del 16% entre 2022 y 2026.

El aumento de la influencia de BNPL en las transacciones de comercio electrónico se debe a varios factores, incluida su capacidad para adaptarse a perfiles de consumidores diversos.

Los compradores jóvenes prefieren BNPL por la flexibilidad de dividir los pagos en cuotas sin intereses para compras de alto valor, mientras que los clientes recelosos del crédito lo ven como una alternativa a las tarjetas de crédito de alto interés.

Tú, como comerciante de ecommerce, también te beneficias de la creciente influencia de BNPL. Mejora las tasas de conversión al eliminar la barrera de precio en el momento de pago.

Pero aquí está la parte complicada: BNPL a veces puede generar estrés financiero en los consumidores y tener un efecto negativo sobre la confianza en la marca.

Es fundamental centrarse en términos transparentes, gestionar los límites de gasto y asociarse con proveedores BNPL responsables para evitar estos problemas.

5. Pago por banco: una solución de pago rentable

Muchos clientes inteligentes evitan la idea de BNPL y prefieren no pagar intereses ni comisiones por transacciones.

Estos clientes pueden preferir eliminar intermediarios y pagar directamente desde el banco. Los pagos directos desde la cuenta bancaria también son más económicos para tu marca de ecommerce. Compara las comisiones:

- Tarjeta de crédito:

- Comisión por transacción: 0.1% a 0.15%

- Comisión de procesamiento de pagos: 0.3% a 2%

- Pagos directos desde banco:

- Normalmente sin comisión por transacción ni procesamiento

El tipo de comisiones y la estructura dependen de la entidad emisora de la tarjeta y de la red de tarjetas de crédito correspondiente.

Los pagos directos desde el banco también ofrecen a los comercios electrónicos acceso instantáneo al efectivo, a diferencia de los pagos realizados mediante tarjetas de crédito o monederos digitales, siempre que el procesador use APIs de open banking y no ACH (Automated Clearing House).

El open banking permite que desarrolladores externos, como los procesadores de pago, utilicen APIs seguras para habilitar transacciones bancarias directas, sin necesidad de intermediarios tradicionales como bancos o empresas de tarjetas de crédito.

Lamentablemente, las regulaciones de open banking en EE. UU. no están tan desarrolladas como en Reino Unido y la UE.

Por ello, para los comercios estadounidenses, la Red de Pagos en Tiempo Real (RTP) es la única forma de recibir pagos instantáneos. Si tu banco y el banco del cliente forman parte de la red RTP, procesadores de pagos como Zelle pueden ayudarte a recibir pagos al instante.

El acceso instantáneo al dinero es un cambio radical para el flujo de caja de tu negocio.

Si a esto sumas la mayor seguridad de los pagos bancarios, tendrás una opción de pago online económica y preparada para el futuro para tu empresa.

Puedes añadir "pago por banco" como una opción en tu tienda, igual que cualquier otro método de pago. El pago por banco está disponible con procesadores de pago populares como Stripe, PayPal y Adyen.

Si buscas utilizar una API de banca abierta, el servicio de pago por banco de Plaid podría valer la pena considerar.

6. Estrategias para promover la adopción de pago por banco

Si te gusta la idea de recibir el dinero más rápido y pagar tarifas de transacción más bajas, aquí tienes algunas estrategias para promover la adopción del pago por banco:

- Usa marcos de banca abierta. Integra APIs de banca abierta en tu sitio web y app de comercio electrónico para ofrecer conexiones seguras y sin fricciones entre las cuentas bancarias de los clientes y tu plataforma. La banca abierta no solo te ayuda a evitar las redes de tarjeta y demás intermediarios, sino que también construye una conexión en tiempo real que genera confianza y ofrece comodidad.

- Incentiva el pago por banco. Ofrece descuentos, reembolsos o recompensas de fidelidad a quienes utilicen transferencias bancarias. Como ya obtienes cierto beneficio financiero por las tarifas más bajas, plantéate trasladar parte de ese ahorro a tus clientes al principio para fomentar la adopción.

- Simplifica la experiencia del usuario. Un proceso de compra sencillo para el pago por banco, especialmente en dispositivos móviles, ayuda a eliminar la barrera psicológica que un cliente pueda tener al usar este método de pago. Considera añadir funciones como pagos con un solo clic y confirmaciones rápidas.

7. Pagos con criptomonedas: una tendencia emergente pero de nicho

La criptomoneda sigue siendo un método de pago de nicho en el comercio electrónico, pero está generando impacto.

La cantidad de criptomonedas, monedas y tokens vinculados al comercio electrónico es de $2.270 millones a septiembre de 2024.

Comerciantes visionarios y plataformas como Shopify y BigCommerce reconocen el potencial de las criptomonedas por sus menores tarifas, transacciones internacionales más rápidas y su atractivo para compradores con conocimientos tecnológicos.

Estos son clientes que valoran la privacidad y no les importa pagar un extra por ello.

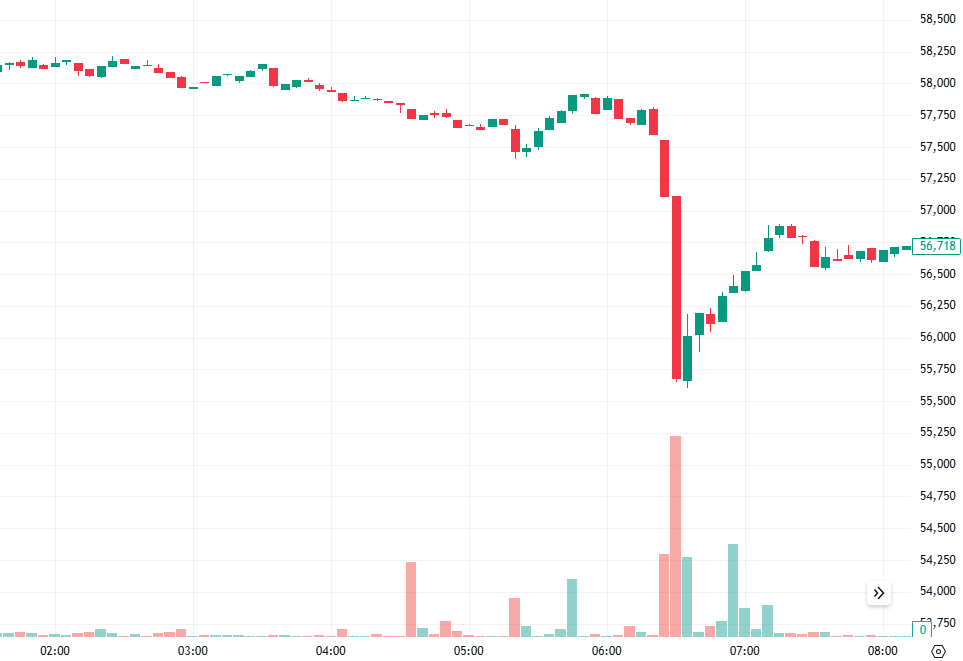

¿El problema? La mayoría de las criptomonedas no son un buen refugio de valor ahora mismo. La alta volatilidad hace que los precios puedan fluctuar mucho entre el checkout y la liquidación de la transacción.

Por ejemplo, supongamos que un cliente paga $8,000 en el checkout con Bitcoin el 4 de septiembre de 2024 a las 5:50 am, cuando el precio de un Bitcoin rondaba los $58,000.

Recibiste el pago en tu billetera cripto a las 6:30 am, cuando el precio del Bitcoin había bajado a unos $55,500 (una caída del 4.3%). Esto significa que recibirías Bitcoin por un valor de $7,656 ($8,000 menos 4.3%).

Imagina lidiar con esa volatilidad de manera habitual.

Eso es un dolor de cabeza tanto para comercios como para consumidores, pero el potencial para simplificar las transacciones globales es innegable.

Es arriesgado, pero también lo fue el comercio electrónico en los años 90. Si estás abierto a aceptar pagos cripto, considera asociarte con procesadores de pagos como BitPay y Coinbase.

8. Perspectiva de futuro para las criptomonedas en el ecommerce

Es importante no adelantarse al analizar las criptomonedas en el contexto del comercio electrónico.

El potencial para pagos sin fricciones y sin fronteras es enorme.

Pero todavía estamos lejos de una adopción generalizada, debido a la volatilidad y un entorno regulatorio complicado, y los comercios siguen teniendo maneras más cómodas de recibir su dinero.

Hablé con Mark Baartse, un consultor de marketing de ecommerce y uno de Las 50 personas más influyentes del ecommerce en Australia, sobre lo que piensan sus clientes acerca de las criptomonedas.

Muchos de los problemas de ofrecer cosas como criptomonedas tienen que ver con la experiencia del usuario.

En última instancia, a los comerciantes no les importa cómo reciben el dinero. Sea lo que sea que los clientes quieran usar, dentro de lo razonable, lo aceptarán.

Mientras los criptoactivos sigan siendo volátiles, los comerciantes seguirán preocupados por arriesgar sus márgenes y los clientes no confiarán en una moneda que pueda desplomarse de la noche a la mañana. Los comerciantes no tienen ningún beneficio real en usar criptomonedas, al menos por ahora. Mark continúa:

Debe haber un argumento de valor incremental ahí. Yo no lo he visto.

Básicamente, ¿cómo incorporar algo como cripto genera más ingresos o ahorra dinero?

La respuesta es que, en la mayoría de los casos, no lo hace.

Dicho esto, hay mucho margen para crecer.

A medida que los bancos centrales se sienten más cómodos con las monedas digitales—el 94% de los bancos centrales están explorando la creación de una moneda digital de banco central—y los marcos regulatorios comienzan a ponerse al día, podríamos ver que las criptomonedas sean aceptadas por las plataformas convencionales.

¿Cuál es la perspectiva general ahora mismo? Cautelosa, como mucho. Si los precios se estabilizan y las regulaciones avanzan, quizás las criptomonedas ocupen finalmente un lugar real en el ecommerce.

9. Prevención del fraude y seguridad impulsada por IA

Veamos dos datos clave del Informe sobre el costo de una filtración de datos 2024 de IBM:

- Una filtración de datos puede costar a las marcas $4,88 millones en promedio.

- Las organizaciones que usan seguridad impulsada por IA ahorran en promedio $2,22 millones (comparado con las que no la emplean), gracias a su capacidad para detectar amenazas temprano.

Estas cifras dejan claro que las filtraciones de datos son costosas y la IA es la mejor opción para ofrecer una protección inigualable.

Las tecnologías tradicionales de prevención de fraude generalmente dependían de reglas preconfiguradas para detectar fraudes.

Sin embargo, la IA permite la detección de fraudes en tiempo real, identificando transacciones sospechosas con mayor precisión que los métodos tradicionales.

Los algoritmos de aprendizaje automático pueden detectar anomalías en los patrones de transacción—como grandes cantidades, ubicaciones inesperadas o frecuencia anormal—y marcar transacciones sospechosas antes de que ocurra el daño.

Además de la detección de fraude, la IA también ayuda a reducir los contracargos identificando de forma precisa a compradores legítimos y actores maliciosos.

Además, la IA mejora la seguridad de la plataforma al descubrir amenazas sofisticadas que los métodos tradicionales no detectan, como tomas de cuenta y tentativas de phishing.

Por eso mismo, el 74% de las instituciones financieras ya están usando IA para la lucha contra delitos financieros y la detección de fraudes.

Por supuesto, la IA tiene varios casos de uso en el ecommerce más allá de los pagos. Si buscas software de prevención de fraudes, mira nuestras 10 mejores opciones:

Los clics en los enlaces a continuación pueden generar una comisión, lo cual respalda nuestras pruebas y revisiones independientes de software y servicios. Obtén más información sobre cómo mantenemos la transparencia.

10. El doble papel de la IA: Mejorar la experiencia del cliente y reducir el fraude

La inteligencia artificial en el ecommerce puede cumplir un doble propósito—además de la prevención de fraudes, puede mejorar la experiencia de compra para los usuarios.

La autenticación biométrica impulsada por IA ofrece una perfecta combinación de seguridad y experiencias fluidas que los clientes desean.

Por ejemplo, los escaneos de huellas digitales y el reconocimiento facial permiten que los clientes eviten la molestia de las contraseñas.

Amazon es un gran ejemplo de una empresa que utiliza inteligencia artificial para la seguridad sin perjudicar la experiencia del cliente: la IA de la compañía sabe cuándo bloquear un pago sospechoso pero no molestará a un comprador habitual con pasos adicionales.

La IA generativa también puede mejorar la experiencia del cliente con estrategias de precios personalizadas y dinámicas.

La tarificación dinámica es una estrategia en la que una solución de gestión de inventario con IA cambia el precio de tu producto en función de factores en tiempo real, como la demanda, la oferta y el comportamiento del cliente.

Supongamos que vendes artículos para actividades al aire libre. Es verano y la demanda de botas de senderismo se ha disparado debido al clima favorable y al inicio de la temporada de senderismo.

Si los niveles de inventario empiezan a disminuir y los clientes compran más rápido de lo habitual, tu herramienta de gestión de inventario por IA detectará ese aumento de la demanda y subirá el precio de las botas de senderismo.

11. La evolución de tecnologías de pagos y megatendencias

La industria de los pagos está experimentando un cambio sísmico impulsado por tecnologías de vanguardia.

Hasta ahora, hemos visto tecnologías que permiten pagos más rápidos: piensa en monederos digitales, pago por banco y criptomonedas. Pero aún existe un pequeño punto de fricción: los clientes deben verificar su identidad para completar un pago.

Ahí es donde entran en juego los pagos biométricos.

Con los pagos biométricos, los clientes pueden saltarse contraseñas y códigos de un solo uso y, en su lugar, utilizar su huella dactilar o el rostro para verificar su identidad.

Los pagos biométricos ya se usan en puntos de venta físicos como Amazon Go y Whole Foods (respaldados por Amazon One), y quizá ya estés familiarizado con la posibilidad de pagar usando tu huella dactilar a través de Apple Pay.

Y, las investigaciones confirman que los clientes desean pagos biométricos.

El Informe de Pulso de la Innovación en Pagos de NMI encuestó a 1.000 consumidores estadounidenses, y el 47% indicó que utilizaría pagos biométricos si una empresa lo ofreciera.

Los pagos basados en la identidad van más allá de la biometría utilizando una combinación de datos personales, como la ubicación del cliente o la información de su dispositivo, para verificar su identidad. Esto proporciona una capa adicional de seguridad y personalización.

No es completamente infalible aún, y dudo que alguna vez vivamos en un mundo donde los clientes puedan confiar en la IA para verificar la identidad en los pagos, porque existe mucho margen para la manipulación y el fraude.

Lo que sí veo que está creciendo es el uso de aplicaciones DeFi (Finanzas Descentralizadas). Estas ofrecen:

- Comisiones por transacción más bajas. Las aplicaciones DeFi usan protocolos descentralizados como stablecoins y criptomonedas. Estas tienen comisiones más bajas que los métodos tradicionales como las tarjetas de crédito debido a la ausencia de intermediarios, beneficiando tanto a clientes como a comercios.

- Accesibilidad global y pagos más rápidos. Las aplicaciones DeFi soportan pagos sin fronteras. Esto te puede ayudar a acceder a mercados internacionales sin depender de métodos de pago más lentos o incurrir en múltiples cargos por conversión de divisa.

- Contratos inteligentes. Los contratos inteligentes son una opción excelente para comercios B2B de comercio electrónico. Le da a sus clientes mayor confianza porque ellos pueden optar por liberar el pago según condiciones predefinidas. Por ejemplo, el contrato inteligente puede establecerse para liberar el pago sólo una vez que el cliente haya recibido la mercancía.

Todas estas características de DeFi son excelentes, excepto que implican el uso de criptomonedas.

Cuando veamos que las criptomonedas maduren hasta convertirse en un depósito de valor más estable, DeFi tendrá el potencial de revolucionar los pagos en el comercio electrónico.

12. Tecnologías de pago emergentes a tener en cuenta

Si buscas implementar las últimas tecnologías de pago para satisfacer las demandas cambiantes de los clientes, en las que deberías centrarte son el procesamiento de pagos personalizado y los pagos biométricos.

El procesamiento de pagos personalizado implica adaptar la experiencia de compra en función del comportamiento del usuario, sus preferencias y transacciones previas.

A diferencia de la mayoría de los esfuerzos de personalización que haces para tu marca, las experiencias de pago personalizadas suelen venir dadas por tu procesador de pagos.

Procesadores de pago como Stripe pueden ayudarte a personalizar la experiencia para tus clientes.

Por ejemplo, Stripe ofrece una función llamada Smart Retries, que utiliza aprendizaje automático para elegir el mejor momento para reintentar cobros fallidos y así aumentar la probabilidad de pagar exitosamente una factura.

La idea es aumentar las tasas de conversión y hacer que la experiencia de pago sea fluida.

También deberías invertir en pagos biométricos porque es probable que tus competidores también estén trabajando en ofrecer pagos biométricos.

Según un informe de PYMNTS, el reconocimiento facial y las huellas dactilares son los métodos biométricos más usados para validar compras en línea, representando más del 85% de todos los pagos biométricos y más del 50% de todos los pagos utilizados en compras online.

La mayoría de los procesadores de pago, incluidos Stripe y PayPal, y billeteras digitales como Apple Pay y Google Pay soportan pagos biométricos.

A medida que evolucionan las tendencias de pagos en comercio electrónico, asegura que tu organización sin fines de lucro se mantenga a la vanguardia con estos principales procesadores de pago para organizaciones sin fines de lucro.

El futuro de los pagos en comercio electrónico

Le pregunté a Greg Zakowicz, Sr. Ecommerce Expert en Omnisend, cuál cree que será el método de pago en comercio electrónico más utilizado dentro de cinco y quince años.

Curiosamente, él argumenta que las tarjetas de crédito están profundamente arraigadas en nuestras vidas y será difícil remplazarlas incluso con tecnología moderna.

Sigo creyendo que las tarjetas de crédito serán la forma de pago dominante dentro de 15 años, aunque espero una disminución en el uso de tarjetas físicas en favor de tarjetas enlazadas a dispositivos móviles.

Cambiar el comportamiento del consumidor y adoptar nuevas tecnologías toma tiempo, y esperar que más de 50 años de costumbres cambien en cinco o quince años es demasiado.

Incluso con nuestros viejos hábitos, si amplías la visión y miras el panorama general, notarás que los métodos de pago del futuro intentan lograr unos pocos objetivos comunes.

Todos los métodos de pago del futuro buscan ofrecer pagos sin fricción, rápidos e invisibles, se integran en la plataforma o la aplicación de turno, y a menudo emplean inteligencia artificial para personalizar la experiencia de compra.

Estar al tanto de las tendencias es fundamental.

No solo para cumplir con las expectativas del cliente, sino también para superarlas y usar tu conocimiento sobre métodos modernos de pago como una ventaja competitiva.

El mundo del comercio electrónico se mueve rápido, así que si quieres mantenerte a la vanguardia, suscríbete a nuestro boletín con los últimos insights para responsables de comercio electrónico de los principales expertos en ecommerce.

{kind=link}