Prevención del Fraude de Pagos: Guía Completa y Herramientas para 2026

El dilema del flujo de caja: Incluso después de una gran venta, las preocupaciones sobre el flujo de caja y la estabilidad financiera pueden empañar la alegría y satisfacción del logro.

Ganancia y ansiedad: Las grandes transacciones traen la emoción de la ganancia pero también la ansiedad de asegurar el éxito a largo plazo y la salud financiera del acuerdo.

Equilibrio delicado: Disfrutar de las ganancias económicas resulta complicado cuando también hay que mantener una visión holística de la salud financiera total y la rentabilidad futura del negocio.

Lucha mental interna: La emoción de cerrar un trato lucrativo a menudo compite con el esfuerzo mental de gestionar sus implicaciones y los riesgos asociados.

La tristeza del día soleado: Incluso un gran logro financiero puede sentirse agridulce cuando persisten las preocupaciones sobre la sostenibilidad y la estabilidad futura.

Es difícil disfrutar plenamente de la satisfacción de realizar una transacción grande y rentable cuando, en el fondo de tu mente, te preguntas:

“¿Esto es real o es un fraude?”

Especialmente ahora que los ciberdelincuentes se vuelven cada vez más expertos en operar en modo sigiloso, lo que dificulta detectar sus actos fraudulentos de inmediato.

Esta creciente amenaza requiere vigilancia, conciencia y acción proactiva, elementos que pasarán a formar parte de tu manual antifraude una vez termines de leer esta publicación.

Veamos cómo los estafadores consiguen la información que necesitan para infiltrarse en tu negocio, así como también cómo puedes adelantarte y frustrar sus planes.

¿Qué es el fraude de pago?

El fraude de pago se refiere a transacciones falsas o ilegales en las que alguien, generalmente un ciberdelincuente, utiliza la información de pago de otra persona para adquirir bienes o dinero.

El fraude de pago es un problema para todo tipo de negocios, sin importar el sector. Pero las marcas de comercio electrónico están especialmente en riesgo—veamos por qué y cómo ocurre esto.

El estado del fraude de pago para las marcas de comercio electrónico

Las empresas de comercio electrónico son especialmente vulnerables al fraude ya que procesan un gran volumen de transacciones digitales diariamente.

Se estima que las compras en línea representen $6.3 billones a nivel mundial en 2024, así que imagina lo lucrativo que es este objetivo para los ciberdelincuentes.

Probablemente por eso en América del Norte, la región con el valor más alto de transacciones fraudulentas a nivel mundial, los comercios en línea enfrentan un 40% más de transacciones fraudulentas que los comercios cuya mayor parte de ventas es física.

Los casos de fraude de pago suelen alcanzar su punto máximo durante la temporada de compras festivas.

En 2022, la investigación mostró un alarmante aumento del 82% en la actividad sospechosa de fraude digital en todo el mundo durante el fin de semana BFCM en comparación con el resto del año (el período desde el 1 de enero al 23 de noviembre).

Cuando se enfrenta este tipo de ciberdelito, las pérdidas financieras son inevitables.

Se espera que las compañías de comercio electrónico a nivel mundial sufran una pérdida acumulada de $343 mil millones a causa del fraude.

Los comerciantes estiman que el 3% de los ingresos de ecommerce se pierde cada año por fraude, y una proporción similar de los pedidos resulta ser fraudulenta también.

Además de la pérdida de ingresos, tu marca también puede sufrir pérdida de credibilidad y confianza del cliente. Esto afecta indirectamente tu capacidad para aumentar ventas y hacer crecer tu base de clientes.

La susceptibilidad a actividades fraudulentas puede también hacer sonar las alarmas de los organismos de regulación, lo que puede conllevar sanciones si se determina que tu empresa no cumple con las normativas. Esto cobra especial importancia para negocios que requieren servicios de cuentas de comerciante de alto riesgo debido a su clasificación sectorial.

Las cifras y consecuencias pueden sonar aterradoras, lo entiendo…

Pero hay muchas acciones que puedes tomar para proteger tu empresa y a tus clientes.

En esta publicación, compartiré contigo estrategias de prevención de fraude de pago avaladas por la industria para fortalecer tus medidas de seguridad.

Pero primero, ¿cómo ocurre el fraude de pago?

Los actores fraudulentos cuentan con numerosas tácticas para cometer fraude de pago.

A continuación te mostramos algunas de las formas más comunes en que acceden a la información de pago de tus clientes o incluso a tu tienda digital:

1. Phishing

El phishing utiliza engaños para obtener información como números de tarjeta de crédito y datos personales. Normalmente se realiza por correo electrónico o redes sociales.

En las compras en línea, sin embargo, las plataformas de comercio electrónico se han convertido en un imán para este tipo de ataques. En 2023, estuvieron involucradas en el 43,5% de todos los incidentes de phishing.

Solo en los primeros diez meses del año, hubo 6.232.882 páginas de phishing que suplantaban sitios populares de compras como Amazon, eBay, Walmart, AliExpress y Mercado Libre.

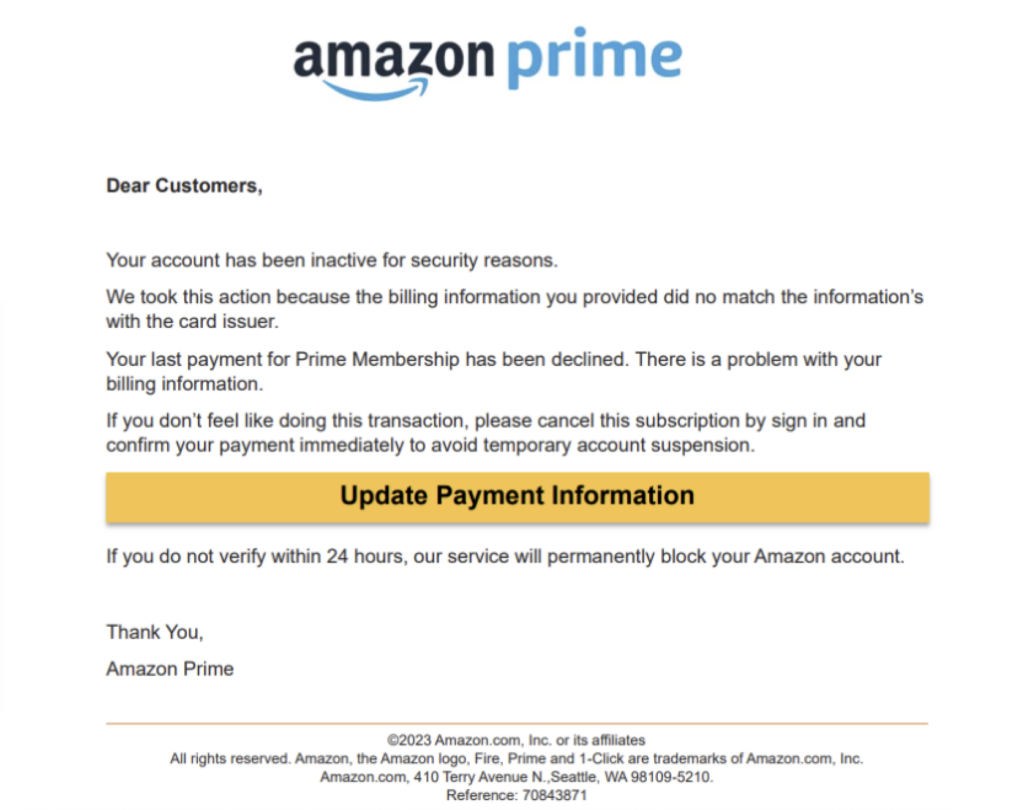

A continuación, un ejemplo de un correo electrónico de phishing de “Amazon” que solicita a los clientes actualizar sus datos de pago:

Y “Shopify” intentando acceder a la cuenta de un vendedor:

2. Skimming

El skimming implica instalar dispositivos ilegales en o dentro de los terminales de pago para capturar los datos y el PIN de la tarjeta de crédito o débito del cliente.

Con esta información, el delincuente puede crear tarjetas falsificadas o retirar fondos de un cajero automático.

Que las empresas de comercio electrónico no utilicen terminales de pago no significa que estén a salvo del skimming.

En el comercio en línea, esto toma la forma de e-skimming o skimming digital.

Los hackers introducen código malicioso en la página web de la tienda online. Luego, proceden a capturar los datos de las tarjetas de pago en el momento en que los compradores envían su información a la pasarela de pago.

Una de las amenazas más significativas para las marcas de comercio electrónico es Magecart, o los ataques de tipo skimming web, que consisten en inyectar código JavaScript malicioso en las páginas de pago de los sitios web con el objetivo de robar datos de tarjetas de crédito o credenciales de los clientes.

Aunque algunos pueden pensar erróneamente que los ataques Magecart no ocurren con tanta frecuencia, están más activos que nunca—y cada vez son más difíciles de detectar.

3. Software malicioso

El software malicioso es una amalgama de “software malintencionado”, que los ciberdelincuentes utilizan para acceder o controlar el dispositivo de una víctima sin que esta lo sepa.

Se utiliza para robar información personal y financiera, así como credenciales de acceso.

Los hackers también pueden usar el software malicioso para acceder a tu tienda digital y realizar tareas administrativas importantes, como cambiar datos de productos, robar datos de clientes y transformar tu sitio web en otra cosa.

4. Robo de identidad

El robo de identidad es el acto de realizar transacciones ilegales utilizando la información personal de otra persona (como los datos de la tarjeta de crédito, nombre, dirección) para cometer fraudes.

Los estafadores logran acceder a través de varios métodos como el phishing y el software malicioso.

Pueden cometer desde compras fraudulentas hasta maniobras más elaboradas, como obtener nuevas tarjetas de crédito o un préstamo.

Con el 83% de los consumidores dispuestos a compartir sus datos personales a cambio de mejores experiencias, es más fácil para los estafadores cometer robos de identidad y hacerse pasar por personas legítimas en Internet.

Utilizarán información robada para explotar tu negocio de comercio electrónico y ganar dinero mediante transacciones no autorizadas.

5. Compromiso del correo electrónico empresarial (BEC)

BEC combina tácticas de phishing e ingeniería social para atacar a los empleados dentro de una organización.

El FBI lo calificó como "uno de los crímenes en línea más perjudiciales económicamente".

Por lo general, funciona así: Un empleado recibe un correo electrónico de un actor fraudulento que finge ser una fuente de confianza (por ejemplo, un gerente) solicitando información confidencial.

Es posible que las pymes de comercio electrónico no se enfrenten a esto con frecuencia; las empresas con departamentos aislados suelen ser objetivos más fáciles.

6. Secuestro de cuentas

El secuestro de cuentas ocurre cuando un ciberdelincuente accede a una cuenta perteneciente a un usuario legítimo y toma control de ella para cometer fraudes.

En 2023, encabezó la lista de fraudes digitales en todo el mundo, alcanzando un 7%. Los datos también muestran que normalmente deriva en fraude de pago.

Estos hackers acceden a estas cuentas robando contraseñas o nombres de usuario, o comprándolos en la dark web. En algunos casos, utilizan el phishing para obtener credenciales.

Estos métodos engañosos, a veces utilizados conjuntamente, perjudican tanto a los compradores online como a los comercios.

Si no se detecta, el comprador es quien sufre las consecuencias del fraude.

Pero cuando sí se percatan, y lo más probable es que lo hagan, pueden reclamar su caso a tu marca para pedir una compensación. Tú tendrás que asumir el coste y otros gastos adicionales.

Los tipos más comunes de fraude de pago a tener en cuenta en el comercio electrónico

Una vez que los actores fraudulentos obtienen datos confidenciales, pueden perpetrar varios tipos de fraude en el comercio electrónico.

Estos son los más comunes:

Fraude con tarjetas de crédito o débito

El fraude con tarjetas de crédito o débito ocurre cuando una persona no autorizada utiliza la información de pago de otra persona para hacer una compra o retirar dinero.

Uno de los problemas más comunes en el comercio electrónico es el uso de tarjetas sin presencia física, ya que solo se requieren los datos de la tarjeta para completar la compra.

Lectura recomendada: Consulta nuestra guía de procesamiento de tarjetas de crédito en comercio electrónico y cómo autorizar su uso para configurarlo de la forma más segura posible y prevenir el fraude con tarjetas de crédito.

Fraude de triangulación

El fraude de triangulación ocurre cuando un cliente compra un producto en un marketplace online como Amazon y recibe un artículo adquirido a través de otro minorista utilizando información de pago robada.

En otras palabras: el estafador actúa como intermediario oculto. La persona cuyos datos fueron robados puede presentar una reclamación y solicitar el reembolso a la tienda original.

Fraude por contracargo

El fraude por contracargo sucede cuando un comprador—no necesariamente un hacker profesional—adquiere un producto y disputa la compra sin devolverlo o lo devuelve después de haberlo usado.

También se le denomina fraude amigable y se consideró la mayor amenaza durante la temporada navideña de 2023.

De hecho, se estima que le cuesta a las empresas cerca de $40 mil millones cada año.

Recuerdo un caso particularmente difícil en el que recibimos un pedido que parecía perfectamente normal.

El pago se procesó sin ningún inconveniente, pero unas semanas después, nos enfrentamos a un contracargo.

El comprador afirmó que nunca había realizado la compra y tuvimos que asumir la pérdida financiera.

Fraude BNPL

El fraude de "compra ahora, paga después" (BNPL) ocurre cuando un estafador se registra en una plataforma BNPL utilizando información robada o falsa para realizar compras sin intención de pagar.

Dado que la mayoría de las plataformas BNPL no requieren pagos por adelantado, los estafadores pueden hacer tantas compras como quieran.

Antes de que la empresa BNPL intente cobrar, ellos ya han abandonado la plataforma. En el caso de información robada, los proveedores deben asumir las comisiones por devoluciones de cargo.

A veces, los propios consumidores también se aprovechan de los esquemas BNPL, sabiendo que los proveedores no tienen la capacidad de perseguirles para recuperar los fondos.

Puede que no afecte financieramente a tu marca, pero los compradores afectados podrían ver tu negocio de otra manera.

Los esquemas de Compra Ahora, Paga Después (BNPL) son particularmente vulnerables dado el aumento en la frecuencia y magnitud de las filtraciones de datos que comprometen la información de los consumidores (incluyendo datos de tarjetas), así como su uso generalizado

Fraude y abuso de devoluciones

El fraude de devoluciones ocurre cuando un comprador o un grupo de personas solicita un reembolso o retribución por un producto que nunca compró o devolvió.

Difiere del abuso de devoluciones, en el que un comprador que sí adquirió un producto pide un reembolso sin intención de devolver el artículo o lo envía de regreso usado.

Fraude con tarjetas de regalo

El fraude con tarjetas de regalo ocurre cuando los estafadores compran una tarjeta de regalo usando información de tarjeta robada para canjearla por dinero o mercancía.

Una técnica más sofisticada consiste en hackear una plataforma de comercio electrónico y generar nuevas tarjetas de regalo.

Fraude de prueba de tarjetas

El fraude de prueba de tarjetas ocurre cuando actores malintencionados consiguen varios números de tarjetas de crédito robadas y luego realizan compras en comercios online para verificar cuáles siguen activas.

Nuestro sitio web fue atacado con numerosos pedidos fraudulentos como intentos de prueba de identidad con tarjetas, y fue un desafío significativo para nuestra tienda.

Todas eran transacciones de bajo valor, donde los estafadores prueban tarjetas de crédito robadas para ver si la tarjeta sigue activa y puede usarse para compras mayores o venderlas en el mercado negro.

Cómo proteger tu marca contra el fraude de pagos en comercio electrónico

Como he mencionado antes: ¡La industria de las compras en línea está creciendo rápidamente—y eso es una buena noticia para tu negocio!

Pero este crecimiento también requiere mayor seguridad, ya que genera una superficie de ataque mayor para los ciberdelincuentes.

Si estás de acuerdo con los muchos comerciantes en línea (75%) que decidieron aumentar sus presupuestos para la prevención del fraude en 2023, asignar tus fondos para mejorar procesos de negocio como el procesamiento de pagos puede ser muy útil.

Aprende estas estrategias a continuación:

Elige el procesador de pagos adecuado

Los procesadores de pagos pueden convertirse en la puerta de entrada al fraude si no eliges uno de confianza.

Los estafadores pueden capturar fácilmente datos sensibles de los clientes como los números de tarjeta de crédito o débito durante las transacciones cuando no son seguras.

Examina la seguridad y fiabilidad de tu procesador actual para ver qué tan bien se adapta a este propósito. Si no está a la altura, considéralo una señal para cambiar a uno mejor.

Cuando lo hagas, selecciona uno que sea cumple con PCI DSS (Payment Card Industry Data Security Standard) , lo que significa que el procesador implementa estrictos protocolos de seguridad como el cifrado de extremo a extremo y la tokenización para proteger la información de pago confidencial.

Proveedores de confianza como Stax Pay y Helcim tienen nivel 1 de PCI, el más alto nivel de cumplimiento.

Helcim, por ejemplo, utiliza cifrado AES-256 para todos los datos confidenciales del comerciante y titular de la tarjeta, como nombre, número de tarjeta y fechas de vencimiento para cumplir con PCI.

Además:

No almacenamos CVV, PIN, EMV ni datos magnéticos.

Cualquier dato en tránsito está cifrado y mantiene su integridad con TLSv1.2 y cifrados robustos, excluyendo de nuestros sistemas los antiguos SSLv3, TLSv1.0 y TLSv1.1.

Selecciona la que mejor se adapte a tus necesidades.

Según Popkey, hacerlo “facilita que los propietarios de negocios se concentren en administrar su empresa sin tener que asumir auditorías, pruebas e inspecciones rigurosas”.

Estas son nuestras recomendaciones:

Los clics en los enlaces a continuación pueden generar una comisión, lo cual respalda nuestras pruebas y revisiones independientes de software y servicios. Obtén más información sobre cómo mantenemos la transparencia.

Utiliza métodos de pago seguros

El proceso de transferencia de fondos para pagos de comercio electrónico varía, y estas diferencias determinan su nivel de seguridad.

Estos sistemas de pago son los más seguros:

- Tarjetas con chip EMV (Europay, Mastercard y Visa) que encuentras en tarjetas de débito, crédito y prepago. Cada compra genera un código especial de un solo uso, lo que dificulta que los estafadores utilicen la información de la tarjeta.

- Billeteras digitales. Las claves de cifrado son únicas y solo conocidas por cada usuario. Incluso si alguien roba tu smartphone, no podrá utilizar tu billetera digital.

- Transferencias bancarias/ACH. Una vez que se ordena una transferencia, raramente es reversible. Para marcas de comercio electrónico, tener una cuenta de comerciante ofrece más beneficios que una cuenta bancaria regular.

También es útil estar atentos a soluciones con visión de futuro.

Branden Korf de EbizCharge, menciona que la incorporación de “autenticación biométrica ha añadido una segunda capa, haciendo más difícil que los estafadores se hagan pasar por usuarios legítimos, ya que los datos biométricos son únicos para cada individuo.”

El pago biométrico añade una seguridad extra al procesamiento de pagos móviles para los compradores de comercio electrónico. Además, es relativamente nuevo.

En 2024, Wink es la única plataforma de identidad y pagos biométricos.

El CEO Deepak Jain explica cómo ayuda a las empresas de comercio electrónico a combatir el fraude:

Hemos desarrollado un sistema de autenticación de tres factores que combina datos biométricos, como el reconocimiento facial y de voz, con métodos tradicionales como los tokens.

La autenticación basada en características humanas es superior porque se apoya en rasgos únicos e inmutables que resultan difíciles de replicar para los estafadores.

Lectura recomendada: Descubre las 20 mejores pasarelas de pago para negocios de comercio electrónico.

Implementa medidas de autenticación sólidas pero convenientes

Las medidas de autenticación se refieren a cualquier método que utilices para confirmar que tu comprador y su transacción son genuinos.

Si te preguntas en qué puntos del recorrido del cliente deberías implementar estas medidas, Christine Ferrusi Ross de Akamai comparte un buen consejo:

Comienza entendiendo cómo se aplicarán las protecciones de seguridad a lo largo del recorrido del usuario en tu sitio web o app de comercio electrónico.

Esto asegura que puedas detectar cualquier brecha en tu proceso, especialmente porque el fraude hoy en día ocurre en todo el recorrido del cliente.

Pero si buscas áreas clave en las que enfocarte, Maanas Godugunur, director senior de fraude e identidad en LexisNexis Risk Solutions destaca: “La mayor parte de las pérdidas por fraude ocurren en la creación de nuevas cuentas, pero los ataques se dan con mayor frecuencia en la fase de pagos.”

Por eso es fundamental animar a los clientes a crear contraseñas únicas.

También puedes implementar medidas de autenticación multifactor (MFA), como una app de autenticación y contraseñas de un solo uso (OTP).

Pero ten cuidado de no excederte, porque hacerlo puede complicar el recorrido del cliente. Tu objetivo es que la experiencia de compra sea lo más fluida posible para tus compradores.

Imaginar pedirle a alguien que se autentique al iniciar sesión, luego utilizar autenticación multifactor con un código de un solo uso y después autenticarse de nuevo al finalizar la compra puede provocar que algunos usuarios se frustren y abandonen sus carritos.

Pero si una solución de seguridad ofrece detecciones y mitigaciones sólidas cuando un usuario inicia sesión para demostrar que es (o no es) el titular de la cuenta, entonces los pasos adicionales pueden eliminarse para los usuarios de confianza.

Según el 43% de los comercios en una encuesta de 2024, 2FA (una forma de MFA que implica dos pasos) debería ser suficiente.

La consideran la medida antifraude más eficaz, con la menor tasa de fallos en los pagos.

Supervisa regularmente cuentas y transacciones

Que esto te sirva de recordatorio:

Existen vulnerabilidades en tus sistemas hasta que tu empresa las descubre. Lo que uno espera es que tu equipo identifique cualquier vulnerabilidad antes que los atacantes.

Vigilar de cerca las cuentas de los clientes y las transacciones puede ayudarte justamente a lograrlo.

Toma el caso de la toma de control de cuentas, por ejemplo. Está convirtiéndose rápidamente en una táctica habitual de los ciberdelincuentes, con incidentes que aumentaron un 354% en un año.

Abordar esta amenaza creciente requiere identificar y cerrar las brechas en tu seguridad.

Un enfoque es colaborar con plataformas de ciberseguridad como Akamai, que ayuda a empresas, incluidas marcas de comercio electrónico, a proteger las cuentas de usuario durante todo su ciclo de vida.

Esto incluye detectar intentos de toma de control de cuentas, fraude de múltiples cuentas y otros tipos de abuso de cuentas.

En cuanto al manejo de pedidos de alto riesgo, la marca de comercio electrónico GroomsDay no solo confía en sus medidas antifraude.

El Socio Director Chris Bajda explica cómo la marca va un paso más allá: “Llamamos al cliente para confirmar sus pedidos antes de enviarlos.”

Otra forma en que la marca supervisa sus transacciones es prestando mucha atención a las tasas de contracargos de GroomsDay.

Tasas de contracargos elevadas podrían indicar insatisfacción del cliente, pero también puede deberse a fraude en pagos en línea.

Si monitoreas esto de cerca, puedes averiguar la causa.

En cualquier caso, necesitas mejorar las descripciones de tus productos y ser transparente con las operaciones de tu negocio para proteger tu empresa de reclamaciones ilegítimas e injustificadas.

Para el comercio electrónico B2B, los sistemas manuales y aislados pueden dejar a las empresas totalmente expuestas a riesgos como la ‘facturación ficticia’, un tipo de fraude en el que empresas en dificultades emiten facturas por bienes o servicios nunca entregados.

Funciona de manera similar al fraude por transferencia bancaria. En lugar de enviar facturas, emiten solicitudes de transferencia bancaria.

La supervisión de las transacciones requiere automatización para contrarrestar estas tácticas de fraude en pagos.

Los procesos automatizados de verificación cotejan sistemáticamente las facturas con las órdenes de compra, recibos de entrega y otros documentos relevantes, asegurando que solo las facturas legítimas sean aprobadas para el pago.

Utiliza software de detección de fraudes

La mejor prevención es la detección, así que considera implementar salvaguardas adicionales.

Combina tu procesador de pagos y fuertes medidas de autenticación con software de detección de fraudes para cubrir todas las bases.

Las inversiones inteligentes en distintas soluciones dan resultado: Las organizaciones que construyen una postura más robusta contra el fraude a lo largo de las etapas del recorrido del cliente reportan menores pérdidas por fraude.

Eliot Vancil, CEO de la empresa de entrega de diésel Fuel Logic LLC comparte que esta práctica les ayuda a estar al tanto de las estafas de phishing y el relleno de credenciales:

Utilizamos herramientas avanzadas de detección de fraudes que analizan los patrones de las transacciones y realizamos revisiones de seguridad periódicas para mantener estas amenazas a raya.

Este método proactivo nos ayuda a encontrar puntos débiles en nuestras defensas antes de que puedan ser explotados en nuestra contra.

A diferencia de las medidas de autenticación, estas tecnologías trabajan en segundo plano, supervisando cómo los clientes interactúan con tu negocio y detectando cualquier anomalía sin interrumpir su experiencia.

A medida que más consumidores crean cuentas en línea con información de pago almacenada, estas cuentas se vuelven objetivos valiosos para los estafadores.

Los ciberdelincuentes emplean métodos cada vez más sofisticados para obtener acceso no autorizado a las cuentas de los clientes, a menudo mediante esquemas de phishing o aprovechando contraseñas débiles.

Combinamos la velocidad y el reconocimiento de patrones de la IA con la experiencia humana para evaluar casos complejos y adaptarnos rápidamente a nuevas tácticas de fraude.

Esta estrategia equilibrada nos permite aprovechar el poder de la IA, al mismo tiempo que mantenemos la flexibilidad y comprensión contextual que solo los analistas humanos pueden aportar.

Según Rafael Lourenco, los sistemas de detección de fraude como ClearSale están bien preparados para afrontar las tácticas avanzadas de los ciberdelincuentes y proteger las cuentas de los clientes.

Aquí están nuestras principales recomendaciones:

Los clics en los enlaces a continuación pueden generar una comisión, lo cual respalda nuestras pruebas y revisiones independientes de software y servicios. Obtén más información sobre cómo mantenemos la transparencia.

Educa a empleados y clientes

Tu actitud proactiva no debe centrarse únicamente en tus procesos y plataformas; también debe abarcar a las personas.

Primero, tu personal.

Kate Hill de Kate Hill Flowers, una empresa de diseño floral y entrega de flores, afirma que invertir en la educación continua de los empleados sobre amenazas emergentes es una de las estrategias más efectivas para combatir el fraude.

Ella sugiere:

Actualiza regularmente a tu equipo sobre posibles estafas y las últimas tecnologías de detección de fraude.

Fomenta la comunicación abierta sobre preocupaciones de seguridad dentro de tu organización.

También es útil enseñarles cómo podrían verse las actividades sospechosas.

En el tema del phishing, por ejemplo, los siguientes indicadores de fraude pueden ser señales de alarma:

- Pedidos múltiples usando diferentes tarjetas de crédito

- Rutas de compra inusuales

- Dirección de envío que no coincide

- Anomalías en los datos (ejemplo: un comprador con un número de IP de España realizando una compra con una tarjeta de crédito de EE. UU.)

- Transacciones seguidas en poco tiempo o pedidos masivos repentinos

Luego, tus clientes.

Karen Cheng de Journaling Supplies, una tienda en línea y mayorista de artículos de papelería, comparte:

Hemos comprobado que educar a los clientes sobre prácticas seguras de pago y mantener una postura de seguridad transparente genera confianza y mejora la protección general.

Para ello, puedes ofrecer consejos de seguridad regularmente a través de boletines y publicaciones en blogs.

Hablando de correos electrónicos, puedes proteger aún más a tus clientes mediante:

Expresar claramente qué tipo de correos electrónicos enviarás.

Aclarar qué pueden esperar tus usuarios de tu negocio ayudará a darles la confianza necesaria para identificar ciertos correos como intentos de spam o phishing.

Una comunicación clara y abierta con tus clientes les ayudará a protegerse de estafas, lo cual, a su vez, ahorrará a tu empresa en tarifas de contracargos y pagos fraudulentos.

Recordatorio: Cada vez que ocurre un contracargo, los comerciantes asumen la penalización y la tarifa asociada.

Los datos muestran que solo pueden ganar el 17,4% de las disputas contra contracargos, así que conviene ser proactivo.

Colabora con otros negocios

Las empresas de comercio electrónico también pueden obtener ventajas compartiendo información sobre amenazas y trabajando de forma colaborativa.

Como señala Lee Clark, gerente de producción de inteligencia de amenazas cibernéticas del Centro de Intercambio y Análisis de Información para el Comercio Minorista y la Hostelería (RH-ISAC):

Los estafadores hablan entre sí para compartir información, así que las empresas que luchan contra el fraude también necesitan colaborar.

Las marcas de comercio electrónico pueden competir en el mercado, pero cuando luchamos contra el fraude, todos estamos en el mismo barco.

Organizaciones sin fines de lucro como RH-ISAC coordinan el intercambio de información entre empresas para combatir el fraude y el cibercrimen en toda la industria.

También puedes unirte a foros, apoyar investigaciones de fraude y participar en conferencias en línea sobre comercio minorista como Ecom World.

Mantente actualizado con las medidas de seguridad

Los ataques de fraude en pagos electrónicos evolucionan. Tus medidas de seguridad también deberían hacerlo. Es trabajo de tu empresa estar al tanto.

Protegerse ante estas amenazas requiere aprendizaje continuo y comprensión de las tendencias de fraude.

Además, no podemos hablar de prevención de fraudes moderna sin mencionar la IA.

Actualmente, la IA está haciendo un buen trabajo analizando los datos de transacciones, el comportamiento del cliente y la información externa para crear una línea base de la actividad normal del usuario. Así es como ayuda a señalar acciones fraudulentas.

Pero todavía está en sus primeras etapas.

Ferrusi Ross comparte, “Los proveedores de seguridad están experimentando con otras formas de usar la IA, así que espera ver más aplicaciones de IA en la protección contra el fraude de pagos.”

Si bien la IA no es infalible—es tan eficaz como los datos con los que se entrena—es una tecnología a la que vale la pena prestar atención mientras continúa desarrollándose y potenciando estrategias de prevención de fraude.

¿Listo para tomarte en serio la detección de fraudes? Estas certificaciones de detección de fraudes son el mejor respaldo de credibilidad.

Fraude en pagos en línea: Reflexiones finales

El fraude en pagos electrónicos, en cierto modo, es un coste de hacer negocios. Pero eso no significa que debas aceptarlo sin más.

Los costes del fraude en pagos son demasiado dañinos, así que necesitas combatirlo todo lo que puedas.

Mantente vigilante implementando las herramientas adecuadas, capacitando a tu personal y manteniéndote al día con tus medidas de seguridad.

Te dejo algunos recursos más sobre cómo blindar tus procesos de pago.

Sobre el procesamiento de pagos en comercio electrónico:

- Procesamiento de pagos en ecommerce: Las mejores herramientas y estrategias para el éxito

- 14 consejos expertos de procesamiento de pagos para marcas de ecommerce inteligentes

Sobre el procesamiento de pagos con tarjeta de crédito:

- 20 mejores procesadores de tarjetas de crédito para ecommerce

- Autorización vs. autenticación de tarjetas de crédito: ¿Cuál es la diferencia?

- Configurando la autorización de tarjetas de crédito para tu negocio: Mejores prácticas

Sobre el procesamiento de pagos móviles:

- 15 tipos de pagos móviles para tu tienda online (+ beneficios y herramientas)

- 19 mejores soluciones de pago móvil, revisadas y comparadas

Sobre el procesamiento de pagos por suscripción:

¡Feliz lectura y mantente alejado de los actores de fraude!

Mantenerse al día con las tendencias del ecommerce no es fácil. Suscríbete a nuestro boletín con los últimos conocimientos para gerentes de ecommerce para que puedas ahorrar horas investigando tendencias del sector por tu cuenta.

Preguntas frecuentes sobre fraude de pagos

El fraude de pagos es una verdadera molestia para cualquier negocio de ecommerce, así que seguro que todavía tienes algunas preguntas.

Tal vez aquí encuentres las respuestas:

¿Cómo puedo saber si un correo electrónico es un intento de phishing?

Aquí tienes algunas señales de alerta que apuntan a un intento de phishing:

- Dirección del remitente sospechosa

- Errores ortográficos y gramaticales

- Diseño del correo confuso

- Asuntos transmitiendo urgencias falsas

- Saludos genéricos

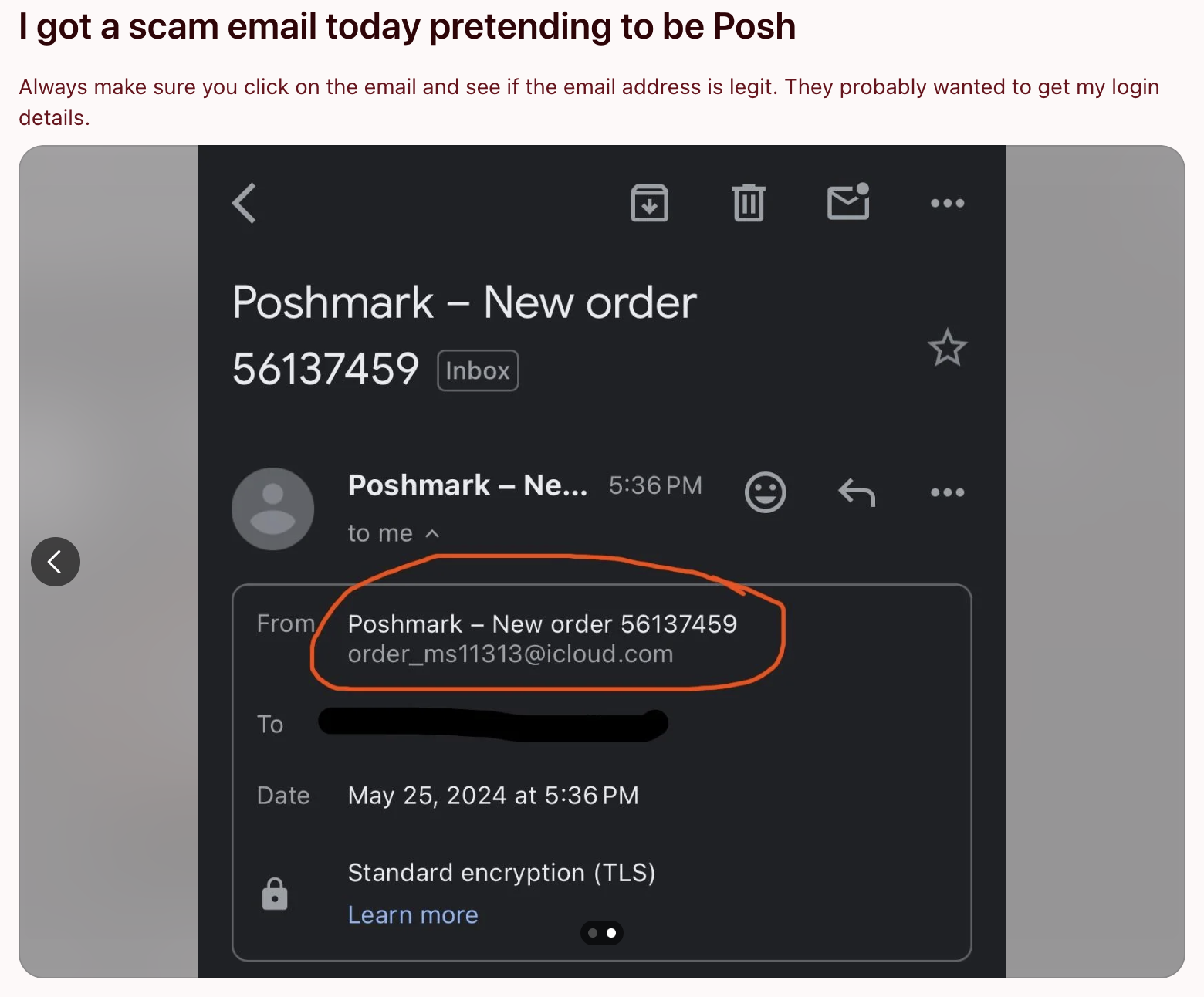

Aquí tienes también un buen ejemplo:

¿Qué pasos debo seguir si sospecho de transacciones fraudulentas en mi tienda de ecommerce?

Los consejos anteriores deberían ayudar a tu negocio a mantenerse lejos de prácticas engañosas. Pero si aún así te topas con transacciones fraudulentas, actúa rápido.

John Gilda, jefe de cumplimiento de pagos en Vixio y exregulador de la Autoridad de Conducta Financiera (FCA) tiene un consejo:

“Una marca de ecommerce debe actuar rápidamente para informar a las autoridades pertinentes, avisar a los clientes afectados y preservar pruebas para los procedimientos legales.

Una vez resuelto el problema y comunicado con las partes relevantes, los siguientes pasos son documentar la respuesta al incidente y ajustar las medidas preventivas de forma adecuada.”

¿Qué pueden hacer las pequeñas empresas para protegerse contra el fraude de pagos?

Elegir el mejor procesador de pagos y un software de detección de fraude puede encargarse de gran parte del trabajo. Pero es comprensible que sean bastante costosos para negocios con presupuestos ajustados.

Aprovecha las capacidades integradas de tu plataforma de ecommerce. Shopify, por ejemplo, cuenta con su propio sistema de detección de fraude.

También puedes limitar los métodos de pago al principio y capacitar a tus empleados para que reconozcan señales de fraude de forma regular.

{kind=link}