5 Normativas de Procesadores de Pago + 3 Estrategias de Cumplimiento

Si estás aquí, probablemente seas dueño de un negocio de comercio electrónico que envía y recibe pagos a través de fronteras—posiblemente todos los días—y, con suerte, por muchos años más.

Así que, ¿arriesgarte a incumplir las regulaciones de los procesadores de pago? Esa es la diferencia entre administrar una tienda creíble o cerrar tus puertas para siempre.

Pero aquí va el punto: realmente no puedes cumplir con las reglas si no sabes cuáles son.

PCI DSS, KYC, AML, PSD2, GDPR: estas siglas debían formar parte de tu vocabulario DESDE AYER.

Voy a guiarte por una lista de verificación rápida e indolora para realizar la debida diligencia. Encontrarás todas las deliciosas definiciones, recursos recomendados y las mejores prácticas comerciales para mantenerte en cumplimiento.

¿Qué es un procesador de pagos?

Primero, un rápido repaso. Un procesador de pagos permite que los negocios acepten pagos electrónicos, actuando como un intermediario entre los clientes y los comerciantes.

El servicio se asegura de que los fondos se transfieran de manera eficiente y que las transacciones se completen transmitiendo la información de pago de forma segura.

Estos procesadores gestionan pagos con tarjetas de crédito, transacciones con tarjetas de débito, billeteras digitales, así como sistemas presenciales de punto de venta (POS).

¿Qué es el cumplimiento en el procesamiento de pagos?

Puedes pensar en el cumplimiento del procesamiento de pagos como el libro de reglas para manejar dinero en la era digital.

Las reglas ayudan a las empresas a prevenir fraudes y proteger tu información sensible de los delincuentes—ya sabes, esos que quieren robar tu dinero. (Y también los datos de tus clientes).

Para esto, necesitas seguir los estándares de la industria que son establecidos por instituciones financieras muy importantes y otros organismos reguladores que buscan hacer del ecosistema de pagos en línea un lugar más seguro para todos los involucrados.

Por qué es tan importante comprender las regulaciones de pagos

El ecosistema de pagos digitales no es un caos sin reglas ni protección, donde el dinero se lanza al vacío. Y eso es algo bueno.

Ahora, puede que eso signifique refrescarte con algo de aburrida jerga legal, pero esto es lo que está en juego para tu negocio de ecommerce:

1. Construye una reputación de marca incomparable

La confianza es la moneda del comercio electrónico.

Quienes confían en una empresa, son quienes más probablemente comprarán en ella. Según la investigación de Harvard Business Review, las marcas en las que se confía superan a sus competidoras en un 400% en valor de mercado, y los clientes tienen un 88% más de probabilidades de comprar nuevamente en una marca confiable.

Comprometerse con el cumplimiento de normas de los procesadores de pago fomenta la confianza, construye lealtad y refuerza la credibilidad.

Por ejemplo, echa un vistazo a la página de “Seguridad” de Shopify:

En un mercado ya de por sí hipercompetitivo, cumplir con las normas te da ventaja, demostrando tu compromiso de proteger los datos de tus clientes y gestionar los pagos de manera responsable.

2. Protege tu negocio

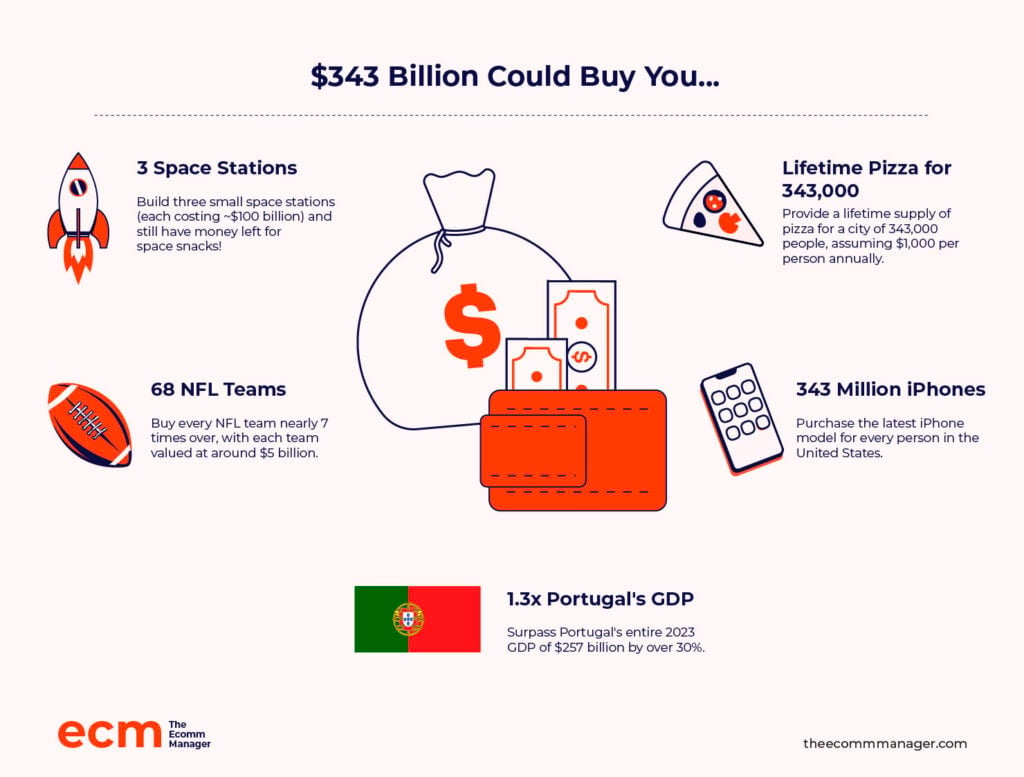

El ecommerce es un fruto maduro para los estafadores. Según estimaciones, las personas perderán $343 mil millones por fraude en pagos online entre 2023 y 2027.

Si realmente quieres comprender la magnitud de $343 mil millones, aquí tienes algunos equivalentes notables:

Dado que ninguno de nosotros va a construir ciudades espaciales pronto, dejar de cumplir con los estándares internacionales de seguridad de datos puede causar brechas devastadoras, exponiendo información sensible de los clientes y provocando daños irreparables.

No dejes que los estafadores ganen. Mejora tus habilidades con una certificación en prevención de fraude para ecommerce para proteger tu negocio.

3. Protege tus resultados financieros

En pocas palabras, el cumplimiento normativo es rentable—y un ejercicio eficaz de gestión proactiva de riesgos.

Los organismos reguladores que han impuesto estas normativas de procesadores de pago son como el Gran Hermano. Si no cumples, te expones a fuertes sanciones financieras, bloqueos regionales, restricciones en el procesamiento de tarjetas de crédito y, posiblemente, acciones legales.

Historia de terror estadounidense: Heartland Payment Systems

Es el año 2008. Heartland Payment Systems, un gigante en el mundo del procesamiento de pagos, funcionaba sin problemas, gestionando millones de transacciones diarias para empresas en todo EE. UU.

Parecían tener un sistema seguro, pero un ladrón digital estaba forzando silenciosamente la cerradura detrás de bastidores.

Los hackers se habían infiltrado en la red de Heartland, deslizándose por las grietas de su defensa como un fantasma en la máquina.

Este fue un robo lento y metódico, no un asalto repentino. Este fantasma digital extrajo datos de tarjetas de crédito de los sistemas de Heartland durante meses.

No solo robaron números, también crearon tarjetas de crédito falsificadas con bandas magnéticas que contenían los datos robados de los titulares. Básicamente forjaron llaves para acceder a la vida financiera de las personas.

Ahora, prepárate para conocer las consecuencias de este delito financiero…

⚠️ Heartland perdió su cumplimiento con PCI DSS durante cuatro largos meses.

💰 En total, se perdieron más de $200 millones por la brecha, incluyendo multas, acuerdos, gastos legales y compensación a las víctimas.📉 La noticia de la violación desplomó el precio de las acciones de Heartland. El valor de la acción de la empresa cayó en un 50% en pocos días tras el anuncio, llegando a perder más del 77% de su valor.

Dicho esto, tomemos el control de tu seguridad y cumplimiento hoy mismo. ¿Cómo?

Educación, educación, educación.

5 regulaciones clave para procesadores de pago en negocios de ecommerce

La Encuesta Global de Sistemas de Pago (GPSS) del Banco Mundial encontró que el uso de instrumentos de pago en línea varía entre países debido a diferencias culturales, históricas, económicas y, lo más importante: legales.

Y son precisamente estas diferencias legales, dictadas por la geografía, a las que realmente debes prestar atención.

Aquí tienes una lista de verificación con las cinco regulaciones clave de los procesadores de pago que todo negocio de ecommerce debe conocer:

1. Cumplimiento con PCI DSS

Las principales compañías de tarjetas de crédito: Visa, Mastercard, American Express, Discover y JCB International, se unieron para formar el Payment Card Industry Security Standards Council (PCI SSC) y establecieron el Payment Card Industry Data Security Standard (PCI DSS) en 2006.

Propósito:

Esta norma global asegura que las empresas manejen la información sensible de pagos de forma segura, reduciendo el riesgo de fraude y filtraciones de datos. Para las pequeñas empresas minoristas, comprender los requisitos de cumplimiento PCI es esencial para proteger los datos de sus clientes.

A quién afecta:

Cualquier empresa que acepte, procese, almacene o transmita datos de tarjetas de crédito—de cualquier tamaño. Sin embargo, existen cuatro niveles:

Requisitos:

Hay 12 requisitos esenciales en la PCI DSS, cada uno con subrequisitos organizados en seis categorías, que proporcionan un marco integral para el procesamiento seguro de pagos.

I. ESTABLECER Y MANTENER SISTEMAS Y REDES SEGURAS

1. Instale y mantenga controles de seguridad en la red. Utilice cortafuegos para prevenir accesos no autorizados y sistemas de detección de intrusiones para identificar actividades sospechosas.

2. Aplique configuraciones seguras a todos los componentes del sistema. Configure sus sistemas de forma segura, desactive funciones innecesarias y elimine servicios y programas que no sean requeridos.

II. PROTEJA LOS DATOS DE LAS CUENTAS

3. Proteja los datos del titular de la tarjeta almacenados. Proteja los datos sensibles en reposo y limite el acceso solo al personal autorizado.

4. Utilice criptografía robusta para proteger los datos del titular durante la transmisión en redes públicas. Se deben usar SSL/TLS y criptografía fuerte para cifrar los datos del titular mientras se transmiten en redes abiertas y públicas.

III. MANTENGA UN PROGRAMA DE GESTIÓN DE VULNERABILIDADES

5. Proteja todos los sistemas y redes de actividades sospechosas. Detecte y prevenga software malicioso actualizando de manera regular el software antivirus, el software antimalware y los sistemas de detección y prevención de intrusiones.

6. Asegúrese de que los sistemas y programas estén protegidos. Siga prácticas seguras de codificación, realice evaluaciones periódicas de seguridad y mantenga el software actualizado para corregir vulnerabilidades.

IV. IMPLEMENTE MEDIDAS SÓLIDAS DE CONTROL DE ACCESO

7. Limite el acceso a los componentes del sistema y los datos del titular solo a quienes necesitan conocerlos. Establezca controles de acceso basados en roles laborales para datos confidenciales.

8. Identifique usuarios y verifique el acceso a los componentes del sistema. Asegúrese de que cada usuario tenga un identificador único y utilice contraseñas seguras, autenticación multifactor y otras medidas de seguridad para verificar su identidad.

9. Restrinja físicamente el acceso a los datos del titular de la tarjeta. Proteja los registros en papel y limite el acceso físico a las áreas sensibles donde se almacenan o procesan los datos del titular de la tarjeta.

V. MONITOREAR Y PROBAR REGULARMENTE LAS REDES

10. Supervise y registre todos los accesos a los componentes del sistema y los datos del titular. Detecte actividades sospechosas y asegúrese del cumplimiento supervisando y registrando el acceso a la red.

11. Valide periódicamente la seguridad de los sistemas y las redes. Realice evaluaciones regulares de seguridad, análisis de vulnerabilidades y pruebas de penetración para identificar y solucionar vulnerabilidades.

VI. MANTENER UNA POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN

12. Promueva la seguridad de la información mediante políticas y procedimientos organizacionales. Implemente una política de seguridad de la información que abarque todos los aspectos de la protección de datos, incluyendo la capacitación de empleados, la respuesta ante incidentes y la notificación de brechas de seguridad.

Sanciones por incumplimiento:

Según el Informe de Seguridad de Pagos 2023 de Verizon, casi dos tercios de las empresas (64%) no cumplen con PCI.

No te conviertas en una estadística, porque tienes mucho que perder.

- Sempre que trabajes con un procesador de pagos como PayPal o Stripe, tu contrato exige el cumplimiento de PCI. Esto no es una sugerencia; es un requisito legal. La multa por no cumplir varía según el procesador, el tiempo de incumplimiento y el volumen de las transacciones.

| Período de incumplimiento | Multas PCI en relación al volumen de transacciones |

|---|---|

| 1 a 3 meses | $5000/mes para < volumen. $10,000/mes para > volumen. |

| 4 a 6 meses | $25,000/mes para < volumen. $50,000/mes para > volumen. |

| Más de 7 meses | $50,000/mes para < volumen. $100,000/mes para > volumen. |

- Incumplimiento con redes de tarjetas (como Visa y Mastercard) y bancos adquirentes. Esto puede resultar en sanciones que van de $5,000 a $10,000 por mes, dependiendo de tu volumen de transacciones.

- Un solo registro de cliente comprometido podría costarte entre $50 y $90 en compensación. El verdadero peligro financiero proviene de posibles demandas legales, que fácilmente pueden escalar a juicios millonarios, poniendo en riesgo tu negocio.

Actualizaciones y cambios en el PCI DSS:

El PCI DSS v3.2.1 se retiró el 31 de marzo de 2024. PCI DSS v4.0 incluye más de 50 nuevos requisitos.

No te preocupes. Aunque algunos cambios entran en vigor de inmediato, para la mayoría de estos nuevos requisitos, tienes hasta el 31 de marzo de 2025 para actualizar tus protocolos de seguridad.

Recursos recomendados:

Prepárate para 2026.

1. Esta guía te llevará a través de ocho pasos para la transición a la versión 4.0 del PCI DSS, sin importar si ya has iniciado el proceso o no.

2. Revisa el Resumen de Cambios para la lista completa de cambios, incluidos los que entran en vigor de inmediato y los del 31 de marzo de 2025. 3. Explora el sitio web oficial del Consejo de Normas de Seguridad PCI para ver las últimas noticias, documentación actualizada y cambios de políticas.

2. Directiva de Servicios de Pago 2 (PSD2)

Para combatir el fraude en los pagos en línea, Europa implementó la PSD2, que exige la Autenticación Reforzada de Clientes (SCA).

En la SCA, las empresas deben verificar los pagos utilizando múltiples factores, como contraseñas, dispositivos móviles y datos biométricos como huellas dactilares, añadiendo así una capa adicional de seguridad. El método 3D Secure se utiliza ampliamente para SCA.

Propósito:

El objetivo es mejorar la protección del consumidor, impulsar la innovación y la competencia en el mercado de pagos, y hacer que los servicios de pago sean más seguros en el Espacio Económico Europeo (EEE).

A quién afecta:

Quienes aceptan pagos en línea dentro del EEE—proveedores de servicios de pago (PSP)—incluidos bancos, entidades de pago, entidades de dinero electrónico y empresas.

Sin embargo, varias exenciones en la PSD2 permiten que ciertos tipos de pagos se procesen sin SCA. Estas exenciones están diseñadas para equilibrar la seguridad con la comodidad y la eficiencia.

Algunos ejemplos comunes incluyen:

- Análisis de Riesgo de Transacciones (TRA). Exime a las transacciones de bajo riesgo según una evaluación de riesgo en tiempo real.

- Transacciones de bajo valor: Por debajo de cierto umbral, estas transacciones se consideran de bajo valor.

- Cuentas de comercio de confianza: No se requiere SCA para pagos recurrentes a comercios de confianza.

- Suscripciones: Los pagos de suscripciones recurrentes están exentos.

- Pagos corporativos seguros: Esto se refiere a procesos específicos de pagos corporativos.

Requisitos:

Existen cinco requisitos principales para el cumplimiento del PSD2.

I. AUTENTICACIÓN REFORZADA DE CLIENTE (SCA)

Para los pagos en línea, se requiere el uso de autenticación multifactor (algo que tienes, que sabes y que eres). Entre las SCA más comunes se encuentra 3D Secure.

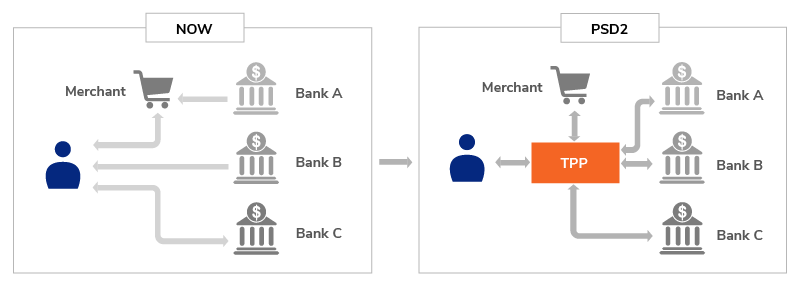

II. BANCA ABIERTA

La legislación exige que los bancos abran sus datos a proveedores externos (TPP) mediante APIs, lo que fomentará la innovación y la competencia en el sector financiero.

III. PROVEEDORES DE SERVICIOS DE INFORMACIÓN DE CUENTAS (AISP)

Una empresa puede acceder a los datos de la cuenta bancaria de un cliente para ofrecer servicios como gestión financiera o asesoría en inversiones.

IV. PROVEEDORES DE SERVICIOS DE INICIACIÓN DE PAGOS (PISP)

Las empresas pueden iniciar pagos directamente desde las cuentas de los clientes, lo que hace que las transacciones sean más rápidas y eficientes.

V. PROHIBICIÓN DE RECARGOS

La ley prohíbe que las empresas cobren tarifas adicionales por ciertos métodos de pago, como las transacciones con tarjeta de crédito.

Sanciones por incumplimiento:

Podrías perder una cantidad significativa de dinero si no cumples con el PSD2.

- Una empresa puede ser multada con hasta 5 millones de euros o el 3% de sus ingresos globales, lo que sea mayor. La sanción se determina en función de la gravedad de la infracción y del país específico dentro del EEE.

- Una empresa que no cumpla con los requisitos SCA del PSD2 puede experimentar pagos rechazados, lo que puede resultar en clientes frustrados y menores tasas de conversión.

Actualizaciones y cambios en el PSD2:

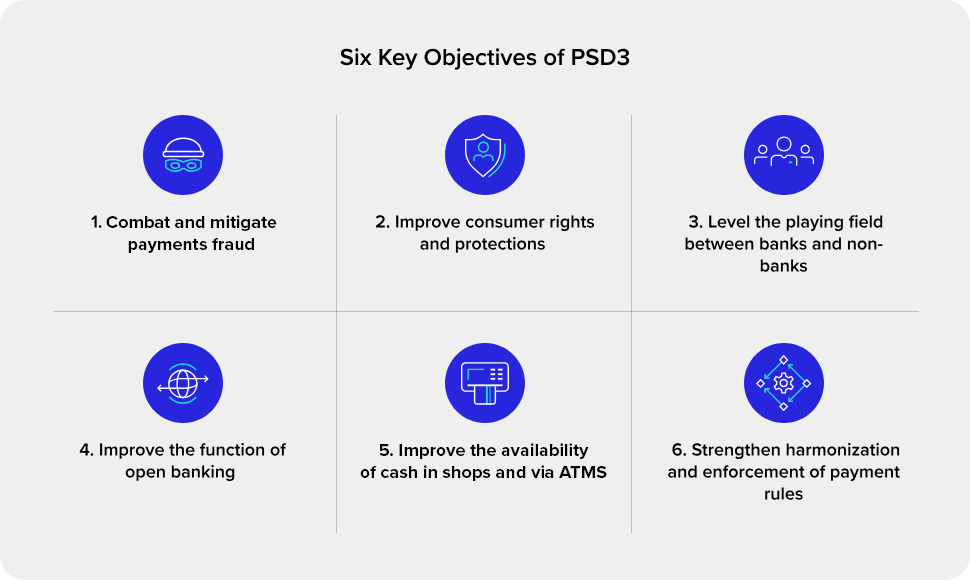

Como parte de sus esfuerzos por modernizar y actualizar el marco existente, la Comisión Europea ha propuesto el PSD3 así como un Reglamento de Servicios de Pago (PSR).

Recursos recomendados:

Prepárate para 2026.

1. Chris Skinner, un reconocido comentarista financiero y autor radicado en Londres, comparte sus agudas ideas y predicciones en The Finanser, su blog galardonado. Es un recurso fundamental para estar al día con las tendencias y noticias en el sector financiero y fintech.

2. Mantente a la vanguardia con el Open Banking Tracker. Esta plataforma creada en Bélgica ofrece actualizaciones esenciales sobre el cumplimiento del PSD2 en toda Europa. Visita su sitio web para descubrir cómo los bancos están implementando la normativa. 3. Explora el sitio web oficial de la Comisión Europea para conocer las últimas noticias, documentación actualizada y cambios en la política.

3. Normativas de Conozca a su Cliente (KYC) y Anti-Lavado de Dinero (AML)

Imagina un mundo en el que cualquier persona pudiera abrir una cuenta bancaria, transferir grandes sumas de dinero o realizar compras en línea sin demostrar su identidad.

Un paraíso para los ciberdelincuentes. Pero un infierno para los dueños de negocios. Aquí es donde KYC—también conocido como Diligencia Debida del Cliente (CDD)—y AML entran en juego.

Propósito:

Para cumplir con las normativas de anti-lavado de dinero, KYC es un proceso esencial para que las empresas verifiquen la identidad de sus clientes.

Tanto la empresa como sus clientes están protegidos de daños mediante estas medidas, que ayudan a prevenir delitos financieros como el lavado de dinero, la financiación del terrorismo y el fraude.

A quién afecta:

La necesidad de KYC/CDD se activa por ciertas acciones de los clientes.

Un indicio de lavado de dinero o financiación del terrorismo puede incluir la apertura de una cuenta, la realización de transacciones financieras por encima de un umbral establecido o la manifestación de conductas que generen sospecha.

Bajo las regulaciones AML/CFT, las entidades reguladas están obligadas a cumplir con las regulaciones AML/CFT, incluido el KYC. Dependiendo de la jurisdicción, el alcance de las entidades reguladas varía.

Por lo general, esto incluye:

- Instituciones financieras

- Instituciones de crédito

- Compañías de seguros

- Instituciones de dinero electrónico

- Instituciones de pago

- Proveedores de servicios de activos virtuales (VASPs)

- Proveedores de servicios de juegos de azar

- Comerciantes de arte, etc.

🌎 NOTA:

¿Operas un VASP? Asegúrate de conocer las leyes en tus mercados objetivo. Algunos países, incluidos EE.UU., Reino Unido y Singapur, han integrado los VASP en sus regulaciones AML, pero otros no.

Requisitos:

Para la prevención de delitos financieros incluyendo el lavado de dinero y la financiación del terrorismo, KYC/CDD (Conozca a su Cliente/Debida Diligencia del Cliente) es un componente fundamental. En términos generales, los 12 requisitos para el cumplimiento se agrupan en tres categorías principales.

💡 NOTA IMPORTANTE:

Diferentes países están regidos por distintas regulaciones AML—aunque trabajan hacia los mismos objetivos.

En EE.UU., por ejemplo, tanto la Bank Secrecy Act (BSA) como la Patriot Act exigen que las instituciones financieras implementen programas sólidos de cumplimiento para prevenir el lavado de dinero y la financiación del terrorismo.

Algunas de estas actividades incluyen la verificación de identidades de los clientes, el monitoreo de transacciones y el reporte de actividades sospechosas.👉🏼Aquí hay una guía completa de las diferentes regulaciones AML en todo el mundo.

I. IDENTIFICACIÓN Y VERIFICACIÓN DEL CLIENTE

1. Debida diligencia del cliente. Asegúrate de que los nuevos clientes sean identificados y verificados utilizando fuentes confiables.

2. Verificación de documentos. Verifica la legitimidad de los documentos de identificación proporcionados (por ejemplo, pasaportes, licencias de conducir, etc.)

3. Propietarios beneficiarios finales. Determina qué personas poseen o controlan una cuenta empresarial.

II. EVALUACIÓN DE RIESGOS Y MONITOREO

4. Monitoreo de transacciones. Revisa las transacciones de los clientes buscando desviaciones del comportamiento o patrones esperados.

5. Información comercial. Conoce la naturaleza, el propósito y la actividad esperada de tus clientes empresariales.

6. Relaciones personales y comerciales. Evalúa los posibles riesgos analizando las relaciones del cliente con otras personas y empresas.

7. Ventas anuales. Obtén una estimación de las ventas anuales del cliente.

8. Políticas y procedimientos AML. Asegúrate de que las políticas y procedimientos del cliente cumplan con la normativa.

9. Reputación en el mercado local. Verifica la reputación del cliente en el mercado local consultando fuentes de medios y otros recursos públicos.

III. SEGURIDAD DE LOS DATOS Y REGISTROS

10. Seguridad de los datos. Asegúrate de que los datos sensibles del cliente estén protegidos contra el acceso, uso o divulgación no autorizados.

11. Documentos KYC. Asegúrate de que todos los documentos KYC recopilados se almacenen de forma segura y sean fácilmente accesibles para auditorías de cumplimiento.

12. Documentación de terceros. Obtén y conserva copias de toda la documentación de terceros utilizada para verificar la información del cliente.

Sanciones por incumplimiento:

El Banco de Reserva de la India (RBI) impuso una multa significativa a dos empresas por incumplimiento el mes pasado:

- El 3 de septiembre de 2024, Hewlett Packard Financial Services fue sancionada con $13,500 por infracciones en KYC.

- Y una semana después, Muthoot Vehicle & Asset Finance recibió una sanción de $10,200 por no cumplir con los requisitos de gestión de riesgos de liquidez y reporte de datos de clientes.

No te conviertas en un titular. El dinero puede ser una gota en el océano para estas grandes empresas, pero el daño reputacional puede costarte tu prestigio de mercado.

Actualizaciones y cambios en KYC y AML:

El cumplimiento de KYC y AML está recibiendo un impulso tecnológico. Uno de los cambios recientes más importantes incluye el chequeo automático de sanciones a clientes frente a listas de sanciones actualizadas en tiempo real. Además, con el auge del eKYC, las herramientas automatizadas pueden verificar identidades al instante — todo de forma online.

Recursos recomendados:

Prepárate para 2026.

1. Utiliza la Herramienta de Guía contra Delitos Financieros de PwC y accede a especialistas en delitos financieros por territorio en su Mapa Global de Recursos sobre Delitos Financieros.

2. Si prefieres escuchar las noticias, mantente al día sobre desarrollos AML con el pódcast ‘This Week in AML’ de AML Right Source.

3. Moneylaundering.com tiene mucha información sobre cumplimiento general y regulaciones empresariales. 4. Explora sitios oficiales como FINRA.org y FDIC para las últimas noticias, documentación actualizada y cambios de política.

4. RGPD y protección de datos

El RGPD protege el derecho a la privacidad como un derecho fundamental. Esto es ampliamente considerado la ley de privacidad y seguridad más fuerte del mundo.

Propósito:

La ley de la UE establece estándares estrictos para cómo las empresas manejan los datos personales, dando a los individuos mayor control sobre su información y asegurando que se procese de manera eficiente y segura.

A quién afecta:

Si tu empresa trata con los datos personales de residentes de la Unión Europea, el RGPD te aplica. De hecho, eres responsable aunque no vivas en la UE, incluso si simplemente monitoreas el comportamiento de ciudadanos de la UE en línea.

Requisitos:

El RGPD es una ley integral de la UE que protege los datos personales y la privacidad. Aquí tienes 10 requisitos clave:

I. PRINCIPIOS DEL TRATAMIENTO DE DATOS

1. Legalidad, equidad y transparencia. Utiliza los datos de forma legal, con un propósito claro y sé transparente respecto a cómo se usan.

2. Limitación de la finalidad. Solo recopila datos para fines específicos, explícitos y legítimos.

3. Minimización de datos. Solo recopila los datos necesarios para el propósito previsto.

4. Exactitud. Mantén los datos actualizados y precisos.

5. Limitación de almacenamiento. Para los fines especificados, solo conserva los datos durante un periodo razonable.

6. Integridad y confidencialidad. Asegúrate de que la integridad y confidencialidad de los datos estén protegidas con medidas de seguridad adecuadas.

II. RESPONSABILIDAD Y GOBERNANZA

7. Evaluación de Impacto en la Protección de Datos (DPIA). Evalúa los riesgos asociados a actividades de procesamiento de alto riesgo y mitígalos.

8. Privacidad desde el diseño. Los nuevos sistemas y procesos deben estar diseñados teniendo en cuenta los principios de protección de datos.

III. DERECHOS Y RESPONSABILIDADES INDIVIDUALES

9. Derechos de los titulares de los datos. El tratamiento de los datos personales de las personas debe respetar sus derechos de acceso, rectificación, supresión y restricción.

10. Notificación de violaciones de datos: Documenta las violaciones de datos personales ante la autoridad de control y, en algunos casos, ante los individuos afectados.

Sanciones por incumplimiento:

Existen niveles de multas según la gravedad de la infracción.

- Infracciones menos graves. Un máximo de €10 millones o el 2% de la facturación global de la empresa del año anterior, lo que sea mayor.

- Infracciones graves. Hasta €20 millones, o el 4% de la facturación global de la empresa del año anterior, lo que sea mayor.

El cumplimiento del RGPD es un asunto serio.

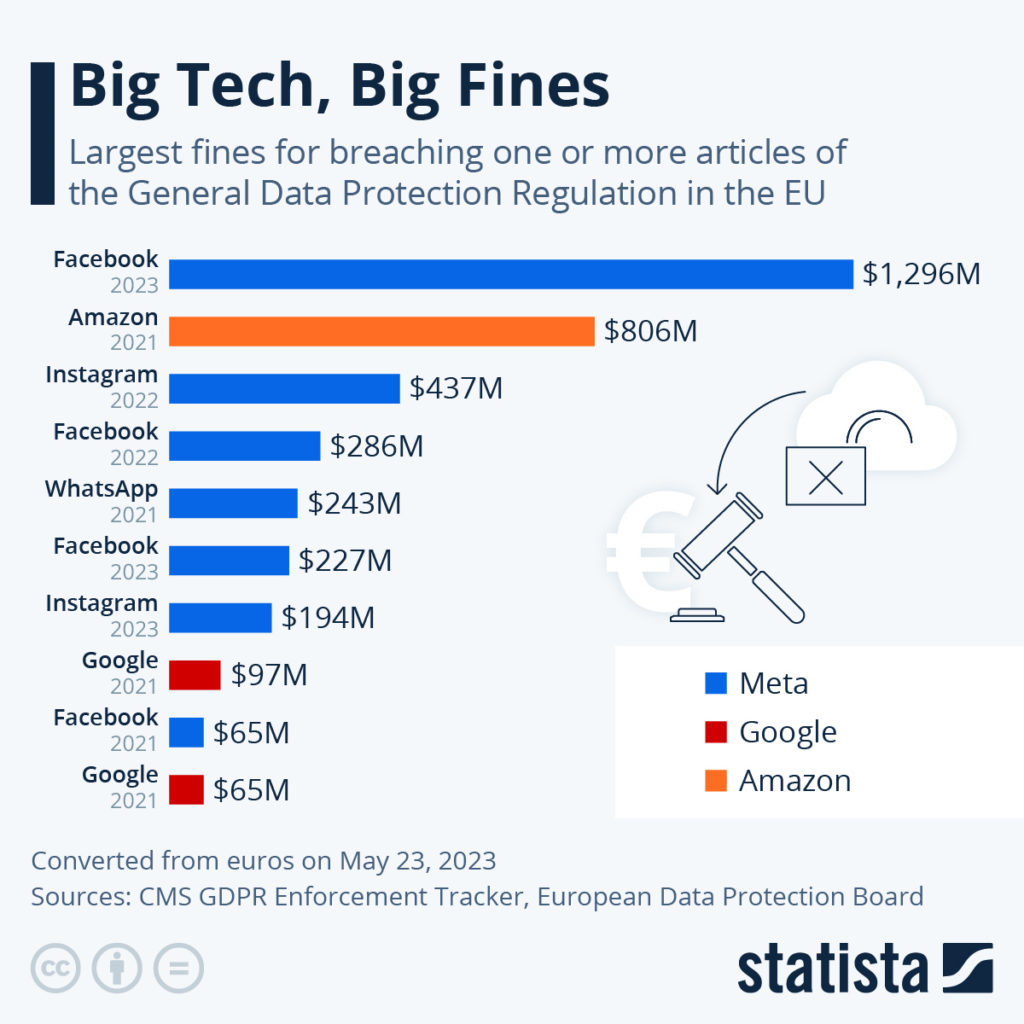

En 2022, Meta fue multada con €405 millones por violar los derechos de privacidad de los niños en Instagram por parte de la Comisión de Protección de Datos de Irlanda.

Actualizaciones y cambios al RGPD:

Ahora las personas tienen nuevos derechos bajo el RGPD, incluyendo el “derecho al olvido,” que les da la oportunidad de solicitar que sus datos personales sean eliminados; y el “derecho a la portabilidad,” que les permite transferir sus datos a otro proveedor de servicios.

Recursos recomendados:

Prepárate para 2026.

1. Lee más sobre los cuatro cambios recientes en la ley del RGPD relacionados con la proliferación de IA generativa y otras amenazas relevantes.

2. Familiarízate con la guía completa para el cumplimiento del RGPD en el sitio web oficial de la UE. 3. Explora el Portal del RGPD, un recurso educativo para empresas y clientes.

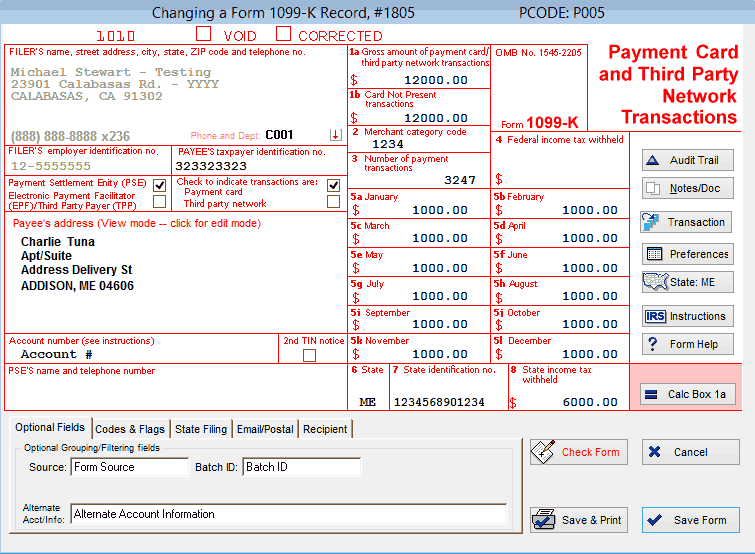

5. Sección 6050W del IRC

Según la Sección 6050W del Código de Rentas Internas, ciertos beneficiarios y comerciantes deben informar información de pagos al IRS.

En este caso, el reporte se realiza en el Formulario 1099-K, conocido como el “Informe de Transacciones de Tarjetas de Pago y Redes de Terceros”.

Propósito:

El propósito de la sección 6050W es asegurar que todos los negocios compitan en igualdad de condiciones y que todos paguen la parte que les corresponde de impuestos.

Además de proporcionar al IRS datos valiosos, este requisito de información contribuye a un sistema fiscal más equitativo al garantizar que los ingresos sean verificados y se prevenga la evasión de impuestos.

A quién afecta:

En general, esta sección afecta a dos tipos de entidades:

- Entidades adquirientes de comercios. Un banco o institución financiera que realiza transacciones en nombre de un comerciante. Como intermediarios, conectan al comerciante con el emisor de la tarjeta (el banco del cliente).

- Organizaciones de liquidación de terceros. Son empresas que facilitan pagos a través de redes de pago de terceros. PayPal, Venmo, Square y Stripe son solo algunos ejemplos.

Requisitos:

Por lo general, una organización de liquidación de terceros no está obligada a informar transacciones para un beneficiario si el importe total es menor a $600.

Por lo tanto, estos son los requisitos clave:

I. DECLARACIONES DE INFORMACIÓN

1. Formulario 1099-K. Para cada año calendario, las entidades que liquidan pagos deben presentar el Formulario 1099-K.

II. TRANSACCIONES QUE SE DEBEN INFORMAR

2. Transacciones con tarjetas de pago. Las transacciones basadas en tarjetas incluyen operaciones con tarjetas de crédito, débito y tarjetas prepagas.

3. Transacciones en redes de terceros. Incluyen las operaciones realizadas a través de procesadores de pago de terceros, como PayPal, Venmo y Square.

III. INFORMACIÓN A REPORTAR

4. Monto bruto. Para cada beneficiario, el monto bruto de todas las transacciones de pago a informar.

5. Información del beneficiario. El nombre, dirección y número de identificación fiscal (TIN) de cada beneficiario.

Sanciones por incumplimiento:

Como resultado de fallos de cumplimiento, puede estar expuesto a obligaciones de retención fiscal (generalmente 28% del pago), intereses y sanciones.

Actualizaciones y cambios en la sección 6050W del IRS:

Para 2024, según EY, el umbral podría aumentar a $5,000, lo que da tiempo al Congreso para ajustarlo potencialmente.

Mientras tanto, los procesadores de pagos deben recopilar diligentemente los números de identificación fiscal (TIN) de todos los beneficiarios para mantener una presentación de informes sin problemas.

Recursos recomendados:

Prepárate para 2026.

1. Lee las preguntas frecuentes actualizadas para la Sección 6050W del IRC en su sitio web oficial.

2. Conoce más sobre el Formulario 1099-K antes de la fecha límite de declaración: 31 de enero de 2025. 3. IRSVideos en YouTube tiene un seminario web informativo para ayudar a los contribuyentes a comprender mejor el proceso de presentación.

¿Gestionando regulaciones de pagos? Estos procesadores de pagos para organizaciones sin fines de lucro simplifican el cumplimiento.

3 Estrategias para Mantener la Conformidad de Tu Marca de Comercio Electrónico

Si cumplir con los requisitos de pagos te parece un interminable juego de golpear topos regulatorios, no estás solo. Justo cuando crees que dominaste PCI DSS… ¡BAM! Aparece el GDPR con una sorpresa inesperada.

Pero no temas. Hay varias formas de navegar el cumplimiento normativo sin perder la cabeza (ni las ganancias).

Hablé con algunos expertos en comercio electrónico, finanzas y derecho sobre cómo gestionan el cansancio ante tantas siglas de cumplimiento y evitan el impacto en sus resultados.

1. Mantente al día

Obvio, ¿verdad? Pero es importante conocer los recursos adecuados.

Suscríbete a actualizaciones del sector. Mantente al día con las últimas regulaciones de pagos suscribiéndote a boletines, blogs y alertas de organismos reguladores, expertos legales y asociaciones de la industria.

Publicaciones como Financial Times y MoneyWeek “proporcionan información crítica sobre tendencias económicas y mercados financieros,” dice Gary Hemming, propietario y director financiero en ABC Finance.

¿Cómo ayuda esto?

Por ejemplo, después de enterarnos de un cambio esperado en las tasas de interés, ajustamos nuestras estrategias de préstamo, lo que nos dio una ventaja competitiva y protegió nuestras ganancias.

Además de publicaciones populares, Balázs Keszthelyi, fundador y CEO de TechnoLynx, depende “en gran medida de las directrices oficiales de organismos reguladores como la Financial Conduct Authority (FCA) y las Payment Services Regulations (PSRs).”

2. Establece un programa interno de cumplimiento sólido

Mantén un programa de cumplimiento actualizado y alineado con las regulaciones vigentes revisándolo y mejorándolo de forma regular.

3. Automatiza los procesos de cumplimiento con software

Elige procesadores de pago y pasarelas de pago que ofrezcan funciones de seguridad integradas, reportes automatizados y herramientas de gestión de cumplimiento para agilizar tus esfuerzos.

Puedes automatizar las verificaciones KYC/CDD, la gestión de seguridad de datos y el monitoreo de transacciones utilizando software de cumplimiento.

¿Buscas una forma más segura y eficiente de procesar pagos? Consulta nuestra lista de los 10 mejores software de procesamiento de pagos:

Los clics en los enlaces a continuación pueden generar una comisión, lo cual respalda nuestras pruebas y revisiones independientes de software y servicios. Obtén más información sobre cómo mantenemos la transparencia.

No permitas que el software antiguo y desactualizado te deje en mayor riesgo de sanciones. Aquí tienes nuestras 10 principales opciones de los mejores servicios de procesamiento de pasarelas de pago del mercado:

Los clics en los enlaces a continuación pueden generar una comisión, lo cual respalda nuestras pruebas y revisiones independientes de software y servicios. Obtén más información sobre cómo mantenemos la transparencia.

🔥 CONSEJO DESTACADO: Invierte en asesoría legal local

Según Reyansh Mestry, jefe de marketing en TopSource Worldwide: “Las regulaciones globales cambian rápidamente, y los consejos generales no son suficientes.”

¿Por qué?

En una ocasión, mientras nos expandíamos en Brasil, nos notificaron un cambio sorpresa en la ley fiscal.

Gracias a nuestros socios legales locales, pudimos realizar ajustes rápidos y evitar sanciones importantes que podrían haber ralentizado nuestras operaciones.

Este tipo de información en tiempo real y específica por país es invaluable.

Cumple con la normativa, mantén la salud financiera

¿No puedes recordar todo lo que hemos hablado? No te culpo.

Aquí tienes tres conclusiones clave:

- Mantente al día con las regulaciones más recientes, incluidas PCI DSS, GDPR, AML, PSD2 y la Sección 6050W del IRS, para proteger tu negocio y a tus clientes.

- Reduce el error humano con software y tecnología de cumplimiento.

- Para normativas complejas o expansión hacia nuevos mercados, consulta con especialistas en cumplimiento normativo.

Mantente informado, cumple con la normativa—mantente a la vanguardia. Suscríbete a nuestro boletín con las últimas novedades para responsables de ecommerce de los principales expertos del sector.

{kind=link}