El Ecosistema de la Industria de Pagos: Tendencias, Componentes y Actores Clave

El dinero es el motor del mundo empresarial.

Si eres propietario o gestionas un negocio de ecommerce, conocer el ecosistema de la industria de pagos puede abrirte puertas a transacciones más fluidas y clientes más satisfechos.

Estoy seguro de que parece intimidante porque quizá no sea tu especialidad.

Para que sea más fácil de asimilar, he dividido esta guía en cinco secciones sencillas:

- Resumen histórico de la industria de pagos: Desde la antigüedad hasta la era digital.

- Conociendo a los actores clave: Quién es quién en el ecosistema de pagos moderno.

- El ciclo de procesamiento de pagos: Cómo colaboran estos actores para completar las transacciones.

- Regulaciones y cumplimiento en la industria: Las normas que deben seguir para que todo funcione de forma segura y eficiente.

- Tendencias en desarrollo: Qué se asoma en el horizonte para el sector de pagos.

Cada sección te ayudará a entender cómo funcionan los pagos en el ecommerce y a detectar oportunidades para optimizar procesos.

Empecemos.

Industria de Pagos: Historia y Evolución

En el pasado, las personas encontraron soluciones ingeniosas para sortear las limitaciones de los sistemas de pago antiguos, lo que llevó a las numerosas innovaciones que conocemos hoy en día.

Comprender su historia puede darnos pistas sobre hacia dónde se dirigen. Así que repasemos cómo comenzó todo:

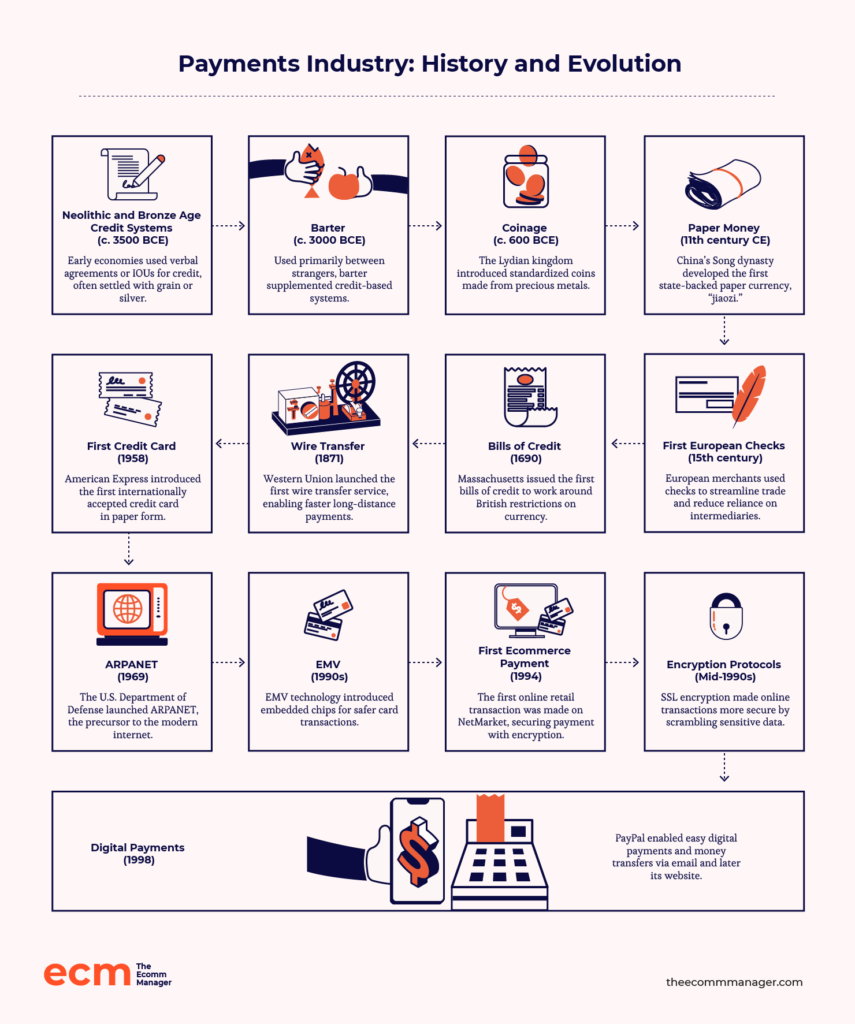

- Sistemas de crédito del Neolítico y la Edad del Bronce: Las economías antiguas dependían en gran medida del crédito en forma de acuerdos verbales o notas de deuda escritas (IOU).

- Por ejemplo: Los babilonios abrían una cuenta en la taberna local, la cual saldaban en la época de la cosecha utilizando grano monetizado y plata. Este sistema de crédito temprano era más común que el trueque en las transacciones cotidianas y formaba la columna vertebral de la mayoría de las economías locales.

- Trueque (entre desconocidos): Contrario al mito popular, el trueque no reemplazó los sistemas de crédito anteriores. En realidad se usaba principalmente entre desconocidos o grupos sin confianza establecida, mientras que los socios comerciales habituales seguían confiando en el crédito.

- Por ejemplo: Nadie llevaba grano o plata a una taberna para comprar una bebida; simplemente abrían una cuenta. Según el antropólogo David Graeber, el trueque nunca fue una forma dominante de intercambio en las economías antiguas; se daba principalmente en interacciones puntuales, no como una práctica generalizada.

- Moneda. Los primeros registros de monedas se remontan al reino de Lidia en el siglo VI a.C.

- La moneda se fabricaba con metales preciosos como oro y plata, y su valor intrínseco permitía que se utilizara en muchas regiones. A medida que los gobiernos diluían el contenido metálico en las monedas, su valor dependía más de la estabilidad de la autoridad emisora.

- Papel moneda. La inspiración para el papel moneda se encuentra en las promesas de pago de China, Cartago y Roma de hace 2.000 años. Estos IOU escritos implicaban el pago de una cantidad equivalente en metal precioso (que luego se convirtió en monedas).

- En el siglo XI (dinastía Song), China desarrolló papel moneda llamado "jiaozi" basado en estas promesas escritas.

- Primeros cheques europeos. Las redes comerciales florecieron en la Europa medieval. Hacia 1400, las ciudades europeas usaban cheques para eliminar la necesidad de múltiples intermediarios requeridos por las letras de cambio.

- Letras de crédito. Massachusetts emitió las primeras letras de crédito en 1690 para eludir la prohibición británica de los billetes bancarios y otros desarrollos. Otras colonias siguieron su ejemplo.

- Transferencia telegráfica. Western Union fue pionera en el primer servicio de transferencia telegráfica del mundo en 1871. Los cables de telégrafo permitieron transferencias a larga distancia más rápidas y seguras que el correo tradicional.

- Primera tarjeta de crédito. El 1 de octubre de 1958, American Express presentó el primer uso internacional de una tarjeta de crédito en formato de papel con los datos mecanografiados a mano. Al año siguiente lanzó las tarjetas plásticas ISO 7810 troqueladas.

- Primera red pública de conmutación de paquetes. El Departamento de Defensa de EE. UU. lanzó la Red de la Agencia de Proyectos de Investigación Avanzados (ARPANET) en 1969. ARPANET permitió la comunicación y transferencia de datos seguras, y fue pionera en el desarrollo de los sistemas de pago en línea.

- EMV. EMV—Europay, Mastercard y Visa—mejoraron la seguridad de las tarjetas en los años 90 al introducir chips incrustados. Antes de esta innovación, las tarjetas de crédito y débito utilizaban bandas magnéticas fáciles de copiar y vulnerables al fraude.

- Primer pago de comercio electrónico. La primera compra minorista realizada por Internet ocurrió entre dos amigos el 12 de agosto de 1994.

- Dan Kohn vendió un CD de Sting a su amigo Phil Brandenberger a través de su sitio web, NetMarket. La transacción utilizó tecnología de cifrado para proteger la información de la tarjeta de crédito de Brandenberger durante la compra.

- Protocolos de cifrado. Esta primera venta en Internet desencadenó una serie de innovaciones en los pagos online. El siguiente gran avance fue la seguridad y la accesibilidad.

- Introducidos a mediados de los años 90, los protocolos seguros de cifrado como el Secure Sockets Layer (SSL) hicieron que fuera prácticamente imposible interceptar la información de pagos. Si los hackers intentaban interceptar el flujo de datos, la información quedaba codificada e ilegible.

- Pagos digitales. Las billeteras digitales y móviles surgieron después, permitiendo a los consumidores completar transacciones de pago con solo un toque o deslizamiento.

- PayPal, fundada en 1998, fue una de las primeras plataformas de pago digital. Facilita pagos en línea y transferencias de dinero entre usuarios por correo electrónico y, posteriormente, a través de su sitio web y aplicación móvil.

La aparición de los pagos digitales no supuso el final de los avances tecnológicos en este sector. Los desarrollos posteriores siguen haciendo que los pagos en línea sean más fiables, eficientes y cómodos a lo largo de los años.

Estos han ayudado a que los clientes adopten el comercio electrónico como una alternativa a las compras tradicionales con los brazos abiertos.

Las innovaciones en seguridad han hecho que los compradores se sientan más tranquilos al compartir su información de pago sensible en internet. También valoran la rapidez y accesibilidad que brindan las soluciones de pago modernas.

En el caso de las empresas de comercio electrónico—sin importar su tamaño—estas soluciones son fundamentales para alcanzar a una audiencia global.

Son uno de los actores clave que están definiendo el futuro de los pagos. A continuación, profundizaremos en los demás, ilustrando la importancia de sus roles dentro del ecosistema.

Principales actores del ecosistema de pagos

La industria de pagos está compuesta por diferentes actores.

Conocer cómo encaja su rol en el flujo de trabajo te ayudará a identificar la tecnología y los socios adecuados para tu negocio.

Bancos emisores

Los bancos emisores (también llamados emisores de tarjetas) son instituciones financieras que proporcionan tarjetas de pago a tus clientes.

Siempre que un cliente realiza una compra en tu sitio, el banco emisor decide si autoriza o rechaza la transacción con tarjeta.

Estos bancos cobran al banco adquirente—tu banco—una comisión por procesamiento de tarjeta de crédito porque asumen el riesgo de fraude y de impago.

Bancos adquirentes

Los bancos adquirentes procesan pagos con tarjeta en tu nombre y depositan los fondos en tu cuenta de comerciante, descontando las comisiones de procesamiento.

Enfrentan presión de las redes de tarjetas como Mastercard y Visa para monitorear y ayudar a los comercios con altas tasas de contracargos, ya que son responsables de gestionar disputas.

Sin embargo, la reducción de los contracargos recae directamente sobre tus hombros.

El banco adquirente puede imponer requisitos más estrictos y clasificar tu negocio como de alto riesgo si los problemas persisten, especialmente con procesamiento de pagos recurrentes donde las transacciones periódicas incrementan el riesgo de contracargos.

También puede provocar la cancelación de tu cuenta y la inclusión en la Alerta de Miembros para Controlar Comerciantes de Alto Riesgo (MATCH).

Si tu negocio aparece en la lista negra, será difícil encontrar nuevos bancos adquirentes, limitando tus capacidades de procesamiento de pagos para ecommerce. Para industrias que son de alto riesgo por naturaleza, como la de CBD, las marcas deben buscar proveedores de cuentas de comerciante de alto riesgo.

Redes de pagos

Las redes de pago, también llamadas redes de tarjetas, envían la información de la transacción desde tu procesador de pagos al banco emisor para su autorización.

Mastercard, Visa, Discover y American Express son gigantes industriales con los que todos estamos familiarizados.

Gestionan diversas tareas, desde la verificación y autorización de pagos hasta la transferencia de fondos, para garantizar que el dinero fluya sin problemas desde el banco del cliente hasta el tuyo.

Procesadores de pago

Los procesadores de pago gestionan la transferencia electrónica de fondos entre los clientes y las empresas.

Se integran con tu sistema de pago, validan las transacciones, protegen los datos de pago y facilitan las transferencias de fondos.

A cambio de usar su servicio, cobran tarifas de procesamiento.

Cada software de procesamiento de pagos tiene su propia estructura de tarifas, sobre la cual tendrás que informarte.

Como compartió Eric Cohen de Merchant Advocate, una plataforma que ayuda a las empresas a reducir los costos de las tarjetas de crédito:

Los comerciantes pueden beneficiarse en gran medida de educarse sobre el lenguaje que utilizan los procesadores para que puedan revisar proactivamente sus estados de cuenta en busca de discrepancias o tarifas ocultas y solicitar al procesador que las elimine.

Los mejores procesadores ofrecen más que un movimiento seguro de fondos. También son transparentes.

Las siguientes soluciones cumplen con ambos requisitos y más:

Los clics en los enlaces a continuación pueden generar una comisión, lo cual respalda nuestras pruebas y revisiones independientes de software y servicios. Obtén más información sobre cómo mantenemos la transparencia.

Pasarelas de pago

Las pasarelas de pago son el equivalente en comercio electrónico a los sistemas de hardware de punto de venta (POS) de una tienda física.

Encriptan los datos para proteger la información de pago del cliente frente a accesos no autorizados durante el proceso de pago. Luego la envían al procesador de pagos para completar la transacción.

Elegir al mejor intermediario digital para el trabajo aumenta la seguridad de los pagos, por lo que necesitas uno confiable.

Aquí tienes nuestras principales recomendaciones:

Los clics en los enlaces a continuación pueden generar una comisión, lo cual respalda nuestras pruebas y revisiones independientes de software y servicios. Obtén más información sobre cómo mantenemos la transparencia.

Proveedores de servicios para comercios y ISOs

Los Proveedores de Servicios para Comercios (MSP, por sus siglas en inglés) configuran cuentas bancarias para comerciantes y suministran el hardware y software necesario para las transacciones.

Las Organizaciones de Ventas Independientes (ISO) son uno de estos MSPs externos.

Los MSP y las ISO trabajan como intermediarios entre las redes de tarjetas y los bancos tradicionales, pero ofrecen mejor soporte para pequeñas empresas y startups que estos últimos.

u003cspan style=u0022font-weight: 400u0022u003eMientras que los bancos adquirentes se enfocan en el mercado general, los MSP y las ISO pueden adaptar sus servicios de procesamiento para satisfacer necesidades comerciales específicas, a menudo ofreciendo mejores tarifas y soluciones más innovadoras. u003c/spanu003ernrnu0026nbsp;rnrnu003cspan style=u0022font-weight: 400u0022u003eAdemás, suelen brindar un mejor servicio al cliente y tiempos de respuesta más rápidos.u003c/spanu003e

Billeteras digitales y pagos móviles

Integrar opciones de billetera digital, como Apple Pay y Google Pay, reduce la fricción durante el proceso de compra, ya que los compradores modernos las prefieren por su conveniencia.

Probablemente por eso, el 70% de los clientes estadounidenses realizó al menos un pago usando su teléfono móvil o tableta en 2023.

No tienen que introducir manualmente los datos de la tarjeta de crédito ni salir de la página de pago para ingresar un código de seguridad.

Solo tienen que tocar su dispositivo para pagar o usar la autenticación biométrica como la huella dactilar o el reconocimiento facial.

El ciclo de procesamiento de pagos

Con tantas entidades involucradas, el procesamiento de pagos puede resultar difícil de entender.

Para facilitar la comprensión, vamos a ponerte en el lugar de una marca nutracéutica llamada LumiNourish.

Vamos a recorrer los distintos hitos del ciclo, así como los posibles errores y las mejores prácticas para enfrentarlos.

1. El cliente inicia el pago

Rue, una clienta fiel de LumiNourish, se da un gusto comprando su set de cuidado de la piel hidratante favorito en la web de la marca.

Opta por una billetera digital guardada para agilizar el proceso de compra.

De forma alternativa, cuando visita la tienda física de LumiNourish, apoya su tarjeta en el terminal equipado con tecnología de comunicación de campo cercano (NFC).

La tecnología NFC protege los pagos sin contacto permitiendo la comunicación inalámbrica entre una tarjeta o dispositivo móvil y el terminal.

2. La pasarela de pagos encripta y transmite los datos de la transacción

Cuando Rue finaliza su pago online, la pasarela de pagos de LumiNourish encripta los datos de la transacción para proteger los detalles de su tarjeta.

La encriptación codifica su número de tarjeta de crédito, la fecha de vencimiento y el código CVV en un código seguro e ilegible que los hackers no pueden interceptar.

Este proceso puede presentar tiempos de espera o errores si la pasarela y las API de la plataforma no están correctamente configuradas.

Mecanismos de reintento, como los reintentos automáticos y protocolos de respaldo, pueden ayudar a solucionar los problemas. Pasarelas de pago como Stripe utilizan aprendizaje automático para aumentar las probabilidades de éxito en el cobro.

3. El procesador de pagos envía los datos al banco adquirente

El procesador de pagos envía los datos encriptados al banco de LumiNourish.

Si el procesador de pagos envía un número de cuenta bancaria o número de ruta erróneo, el banco no podrá canalizar el pago. Este desajuste puede generar transacciones fallidas.

Si los datos son correctos, el banco de LumiNourish recibirá la información encriptada para su verificación.

4. El banco adquirente solicita la autorización del pago

El banco del comercio solicita la autorización del pago al banco emisor—el banco de Rue—a través de la red de pagos. La tokenización suma una capa de seguridad en esta etapa al reemplazar sus datos por un token.

5. El banco emisor aprueba o rechaza la transacción

El banco de Rue verifica si su tarjeta es válida y si dispone de suficientes fondos o crédito para completar la compra.

Si todo es correcto, la transacción se aprueba; si no, se rechaza.

Una caída en el sistema del banco emisor puede causar errores de autorización.

Ofrecer otros métodos de pago como las billeteras digitales puede ayudar a reducir el abandono del carrito en este caso.

6. La red de pago comunica el estado de la transacción

Después de que el banco de Rue aprueba o rechaza la autorización, la red de pago envía la respuesta de vuelta a través de la cadena de pago.

Este mensaje llega al banco de LumiNourish, que lo reenvía al procesador de pagos para que actualice su sistema.

7. El banco adquirente liquida la transacción si es aprobada

Los códigos de autorización son sensibles al tiempo. Una vez autorizada, LumiNourish debe enviar una solicitud de captura al banco de Rue a través de su procesador de pagos para recibir los fondos.

u003cspan style=u0022font-weight: 400u0022u003eEl comercio debe capturar la transacción dentro de los 7 días; de lo contrario, el emisor podría anular el código de autorización y tiene la capacidad de emitir contracargos. u003c/spanu003ernrnu0026nbsp;rnrnu003cspan style=u0022font-weight: 400u0022u003eSegún mi experiencia, el 90% de las transacciones se capturan en 2-3 días hábiles.u003c/spanu003e

Interrumpir el flujo en cualquier etapa puede causar retrasos, errores o transacciones fallidas.

Vigila cada parte del proceso y a cada actor importante para mantener una experiencia de pago fluida.

Regulaciones y conformidad en la industria del procesamiento de pagos

El fraude en pagos en línea puede causar pérdidas globales superiores a $343 mil millones para 2027.

Sin una estricta conformidad con los estándares, las empresas se exponen a fraudes y brechas de seguridad.

Las empresas de comercio electrónico y los servicios financieros deben cumplir con las siguientes regulaciones para proteger sus operaciones y evitar graves consecuencias legales.

Algunas de estas regulaciones dependen de la región, lo que significa que aplican específicamente para empresas que operan en ciertas áreas o tratan con clientes de esas zonas.

- Anti-Lavado de Dinero (AML). AML es una regulación global de pagos aplicada por organizaciones como el Grupo de Acción Financiera Internacional (FATF). Requiere que los minoristas en línea supervisen las transacciones para detectar señales de lavado de dinero, incluyendo transacciones de alto valor o provenientes de países de alto riesgo.

- Conozca a su Cliente (KYC). KYC es un componente específico y accionable de AML. Los sitios de comercio electrónico requieren que los clientes proporcionen información personal y documentos de identificación para verificar su identidad. La plataforma verifica los datos como el nombre, la dirección, la fecha de nacimiento y los documentos oficiales para asegurar que el cliente es legítimo.

- Estándar de Seguridad de Datos PCI. Los comerciantes deben cumplir con PCI DSS y proteger los datos del titular de la tarjeta, ya sea que utilicen sistemas de pago propios o de terceros. Lea la guía completa de PCI DSS para comercio electrónico aquí.

- Reglamento General de Protección de Datos (GDPR). GDPR exige que las empresas de comercio electrónico minimicen la recopilación de datos, restrinjan el acceso a las bases de datos y aseguren el cumplimiento de terceros. También deben informar rápidamente de cualquier brecha a las autoridades y a los clientes afectados para cumplir con la normativa.

- Directiva de Servicios de Pago (PSD2). Impuesta por la Autoridad de Conducta Financiera (FCA), PSD2 prohíbe recargos en transacciones con tarjetas B2C (de empresa a consumidor). No se aplica a las ventas de comercio electrónico B2B. También exige la Autenticación Reforzada de Clientes (SCA) con autenticación de dos factores para verificar a los clientes.

- Cumplimiento de Sanciones OFAC. Las empresas de comercio electrónico en EE. UU. deben evitar actividades comerciales o financieras con entidades o personas incluidas en las listas de sanciones de OFAC. Están obligadas a analizar consumidores, proveedores y socios, sea en transacciones directas o de terceros. La Unión Europea mantiene sus propias listas de sanciones y regulaciones. Tras el Brexit, la Oficina de Implementación de Sanciones Financieras (OFSI) gestiona las sanciones para empresas con sede en el Reino Unido.

Desde comerciantes hasta proveedores de servicios de pago, cumplir con estos marcos regulatorios es crucial para todos los actores del ecosistema de pagos.

Implementar medidas de cumplimiento sólidas posiciona mejor a las empresas para aprovechar las tendencias y los avances de la industria.

Cumplir con la normativa en tu región depende de contar con la pasarela de pago adecuada para donde vivas. Por ejemplo, quizás desees encontrar las mejores pasarelas de pago para el Reino Unido si principalmente haces negocios allí.

Tendencias y predicciones futuras en la industria de pagos

Los informes muestran: el 13% de los compradores abandonaron sus carritos debido a limitaciones en los métodos de pago. Otro 9% lo hizo tras el rechazo de su tarjeta.

Dejar atrás los sistemas de pago heredados y explorar soluciones modernas beneficiará a tus clientes.

Estas son las principales tendencias y predicciones que están definiendo el futuro del procesamiento de pagos.

Métodos de pago sin contacto

Los pagos sin contacto ya forman parte de la corriente principal.

El 67% de los minoristas acepta algún tipo de pago sin contacto, mientras que más del 50% de los consumidores los utiliza. Se prevé que estas transacciones alcancen los $15.7 billones a nivel global para 2029.

ExxonMobil, una de las mayores compañías públicas de petróleo y gas del mundo, buscó mejorar la experiencia del cliente ofreciendo opciones de pago más convenientes y sin contacto.

En colaboración con Fiserv, ExxonMobil integró Google Pay en sus sistemas de pago a través de la plataforma Carat de Fiserv.

El pago sin contacto de Google Pay permite a los consumidores pagar en la gasolinera escaneando un código QR o utilizando la aplicación para activar la bomba.

Esta tendencia minimiza el contacto físico y agiliza las transacciones para las empresas con tiendas físicas.

Integración de criptomonedas en los sistemas de pago

Aceptar pagos con criptomonedas o introducirlo como opción canjeable en programas de fidelización puede ayudar a aumentar los ingresos y atraer clientes.

Las empresas de tarjetas de crédito han estado integrando criptomonedas en los sistemas de pago para ofrecer a los comercios más flexibilidad a la hora de aceptar pagos.

Por ejemplo: La iniciativa Crypto Credential de Mastercard permite a los usuarios enviar y recibir criptomonedas usando alias sencillos en lugar de largas direcciones de blockchain.

Sin embargo, existen desafíos regulatorios.

Austin Shave, CFO en ChicksX y experto en la industria cripto, señaló que los procesadores de pagos pueden encontrar regulaciones variables según el país:

Por ejemplo, en EE.UU., las empresas que manejan cripto deben seguir las regulaciones de la SEC y registrarse en FinCEN.

Autenticación multifactor (MFA) y biometría

Se espera que la cuota de mercado de la autenticación multifactor alcance los 40.000 millones de dólares para 2030.

MFA combina métodos de validación física (smartphone o llavero), lógica (contraseñas) y biométrica (reconocimiento facial).

Cada método complementa a los otros para cubrir las brechas de seguridad que puedan existir.

Las contraseñas seguras tranquilizan al 50% de los compradores sobre la seguridad en línea. Su negocio puede ganar su confianza implementando soluciones integrales y cómodas de MFA.

Wink, una tecnología biométrica innovadora, integra reconocimiento facial, autenticación por voz y verificación de dispositivos en una sola solución.

Este ejemplo de tendencia de pago garantiza una experiencia fluida en todos los puntos de contacto online y en tienda.

u003cspan style=u0022font-weight: 400u0022u003eEl proceso de autenticación debe ser constantemente seguro y fácil de usar. u003c/spanu003ernrnu0026nbsp;rnrnu003cspan style=u0022font-weight: 400u0022u003eEn Wink, abordamos esto desarrollando soluciones independientes del dispositivo que aseguren privacidad, fiabilidad y facilidad de uso, independientemente de la plataforma, haciendo que cada transacción sea tan simple y confiable como la siguiente.u003c/spanu003e

Suscripción BNPL

Compra Ahora, Paga Después (BNPL) es una opción de financiación que permite a los compradores adquirir un producto y saltarse el pago inicial.

En su lugar, pueden aplazar los pagos durante un período de tiempo, con intereses de cero a bajos.

Se espera que la industria crezca a un TCAC del 20,7%, alcanzando hasta 167,58 mil millones de dólares estadounidenses para 2032. Estas cifras muestran cuánto valoran los clientes, especialmente los más jóvenes, este servicio.

Tanto es así que Klarna, una plataforma BNPL popular, lanzó un programa de suscripción para sus clientes en EE. UU. a principios de 2024.

Además de su servicio principal, el plan incluye beneficios premium y ofertas especiales.

También tenemos algunos favoritos en esta categoría. Consulta nuestras 10 mejores plataformas BNPL si estás listo para adentrarte en este valioso método de pago:

Los clics en los enlaces a continuación pueden generar una comisión, lo cual respalda nuestras pruebas y revisiones independientes de software y servicios. Obtén más información sobre cómo mantenemos la transparencia.

Inteligencia artificial en la detección de fraudes

La detección de fraudes (43%) es una de las principales aplicaciones de la IA y promete mucho para el procesamiento de pagos.

Los algoritmos de IA pueden analizar patrones de transacciones en tiempo real. Las empresas minoristas pueden emplear esta tecnología en el monitoreo de terminales POS y en el análisis del comportamiento del cliente para identificar anomalías y posibles fraudes.

Un buen ejemplo, según Edward Tian, CEO de GPTZero, es su capacidad para “detectar patrones o información duplicada/inflada que indique fraude.”

Cuanto más rápido las empresas detecten y resuelvan actividades sospechosas, menos interrupciones sufrirán los clientes.

Esta buena reputación puede ayudar a atraer nuevos clientes y retener a los existentes.

u003cspan style=u0022font-weight: 400u0022u003eLa IA y el aprendizaje automático están mejorando significativamente tanto la seguridad como la experiencia del cliente. u003c/spanu003ernrnu0026nbsp;rnrnu003cspan style=u0022font-weight: 400u0022u003eLos algoritmos de IA analizan continuamente los patrones de transacciones, identificando y previniendo rápidamente las actividades fraudulentas antes de que afecten a los clientes.u003c/spanu003e

Dispositivos IoT en los ecosistemas de pago

Los terminales de punto de venta (POS) habilitados para IoT y otros dispositivos abordan los problemas de conectividad que interrumpen las transacciones.

Los terminales de pago tradicionales tienen dificultades con conexiones Wi-Fi o Bluetooth inestables en ubicaciones remotas.

Ejemplo: Yoco ha equipado a más de 120,000 pequeñas empresas en Sudáfrica con lectores de tarjetas habilitados para IoT.

Los dispositivos de punto de venta de la empresa fintech logran casi un 100% de disponibilidad y tasas de aprobación de transacciones más altas, de 9 a 94%.

El 70% de estos negocios nunca antes habían podido aceptar pagos con tarjeta.

Para Michael Nemeroff, cofundador de Rush Order Tees, el impacto del IoT va aún más allá.

Él cree que la integración de dispositivos IoT dará forma al futuro de los pagos, especialmente para la industria de comercio electrónico bajo demanda.

“El potencial del IoT para optimizar procesos, como la gestión automática de inventario vinculada directamente con los sistemas de pago, podría revolucionar cómo manejamos pedidos y pagos,” explicó Michael.

Esta sincronización en tiempo real permite a su equipo anticipar picos en el volumen de pedidos y ajustar los niveles de inventario según sea necesario.

Reflexiones finales

Los negocios de comercio electrónico—o realmente cualquier empresa—deben estar atentos a cualquier avance en la industria de procesamiento de pagos.

¿Por qué?

Porque mantenerse actualizado puede ayudarte a reducir la fricción en el proceso de pago, proteger mejor la información de pago de tus clientes y ofrecer opciones de pago flexibles.

Todo esto son excelentes maneras de mejorar la experiencia general del cliente.

Si deseas profundizar en este sector y su relevancia para tu organización, consulta los siguientes recursos:

- 14 consejos expertos de procesamiento de pagos en ecommerce para marcas inteligentes

- Autorización vs. autenticación de tarjetas de crédito: ¿cuál es la diferencia?

- Cómo configurar la autorización de tarjetas de crédito en tu negocio: mejores prácticas

Preguntas frecuentes sobre la industria de pagos

¿Tienes algunas preguntas sin respuesta sobre la ajetreada industria de pagos? Encuentra las respuestas aquí:

¿Qué tamaño tiene el mercado del procesamiento de pagos?

Las estadísticas informan que el mercado de procesamiento de pagos tendrá un valor de u003ca href=u0022https://www.psmarketresearch.com/market-analysis/payment-processing-solutions-marketu0022 rel=u0022noreferrer noopeneru0022 target=u0022_blanku0022u003e$150.6 mil millonesu003c/au003e en 2024 y $569.2 mil millones para 2030. Esto crea oportunidades de mayores ingresos e innovación para los comerciantes y actores clave en el panorama de los pagos.

¿Cuáles son los avances más recientes en tecnología de procesamiento de pagos?

u003c!u002du002d wp:paragraph u002du002du003ernrnu003cstrongu003ePagos sin contacto, integración de criptomonedas, autenticación multifactor, detección de fraude con IA, suscripciones BNPL y sistemas POS mejorados con IoT u003c/strongu003eson los desarrollos más recientes en procesamiento de pagos.rnrnu003c!u002du002d /wp:paragraph u002du002du003e u003c!u002du002d wp:paragraph u002du002du003ernrnIntegrar estas tecnologías aumenta la velocidad, seguridad y facilidad de las transacciones, beneficiando a negocios de ecommerce de todos los tamaños.rnrnu003c!u002du002d /wp:paragraph u002du002du003e u003c!u002du002d wp:paragraph u002du002du003ernrnLa industria del procesamiento de pagos está evolucionando rápidamente. Mantenerse al tanto de las tendencias es adelantarse a costosas violaciones de seguridad y al aumento en la tasa de abandono de carrito.

¿Cuáles son los mayores desafíos en el procesamiento de pagos hoy en día?

u003c!u002du002d wp:paragraph u002du002du003ernrnu003ca href=u0022https://www.afponline.org/training-resources/resources/survey-research-economic-data/Details/payments-fraudu0022 rel=u0022noreferrer noopeneru0022 target=u0022_blanku0022u003eLa congestión de la redu003c/au003e durante los picos puede ralentizar las transacciones y frustrar a los clientes. Los ataques y los intentos de fraude de pagos también afectan al u003ca href=u0022https://www.afponline.org/training-resources/resources/survey-research-economic-data/Details/payments-fraudu0022 rel=u0022noreferrer noopeneru0022 target=u0022_blanku0022u003e80%u003c/au003e de las empresas.rnrnu003c!u002du002d /wp:paragraph u002du002du003e u003c!u002du002d wp:paragraph u002du002du003ernrnEstos desafíos, si no se mitigan, pueden impactar en los ingresos y dañar la reputación de la marca.rnrnu003c!u002du002d /wp:paragraph u002du002du003e

{kind=link}