Cómo elegir una cuenta de comerciante para ecommerce en 2026

Las comisiones de procesamiento de pagos, los contracargos y los costos ocultos pueden reducir silenciosamente tus márgenes de ecommerce si no se monitorean de cerca. Comprender estos elementos es crucial para mantener márgenes saludables.

Una cuenta de comerciante dedicada permite a las empresas negociar tarifas, implementar prevención de fraude avanzada y acceder a informes detallados de transacciones, ofreciendo mayor control financiero frente a soluciones genéricas.

Mantener separadas las cuentas de comerciante, pasarelas de pago y procesadores ofrece mayor flexibilidad para integración, negociación y cambio de proveedores, en comparación con las soluciones empaquetadas.

Para alcanzar el éxito internacional, asegúrate de que tu cuenta de comerciante acepte transacciones en múltiples monedas y métodos de pago diversos, cumpliendo las expectativas de los consumidores y evitando ventas perdidas por barreras de pago.

Comprende las estructuras de tarifas planas, escalonadas e interchange-plus. Busca transparencia para evitar costos ocultos y negociar mejores condiciones, manteniendo bajo control los gastos de procesamiento de pagos.

Procesamiento de pagos: la parte de tu negocio de comercio electrónico que es confusa por diseño, y que silenciosamente drena tus márgenes si no prestas atención.

Crees que estás obteniendo un buen trato, pero luego aparecen comisiones de procesamiento, devoluciones de cargos y conceptos aleatorios que van disminuyendo tus beneficios.

Cada proveedor dice lo mismo: “tarifas bajas, configuración rápida y soporte 24/7.” La mayoría ofrece comisiones ocultas, paneles genéricos y una línea de atención que bien podría ser una casilla de sugerencias.

Esta guía es para ti si deseas:

- Claridad sobre los costos reales. Descubre qué es lo que realmente pagas por cada pase de tarjeta, transferencia ACH y transacción con billeteras digitales.

- Mejor soporte. Elimina los rodeos de primer nivel y obtén acceso directo cuando lo necesites.

- Integraciones sólidas. Haz que tu plataforma de ecommerce, tu punto de venta (POS) y tu carrito de compras funcionen juntos—sin parches improvisados.

- Ventaja en la negociación. No te conformes con tarifas "iguales para todos" ni con comisiones de transacción “estándar de la industria.”

Terminarás sabiendo qué cuenta de comerciante de ecommerce tiene sentido para tu negocio, qué características realmente importan y cómo dejar de perder dinero con tu propio procesador de pagos.

Vamos a ello.

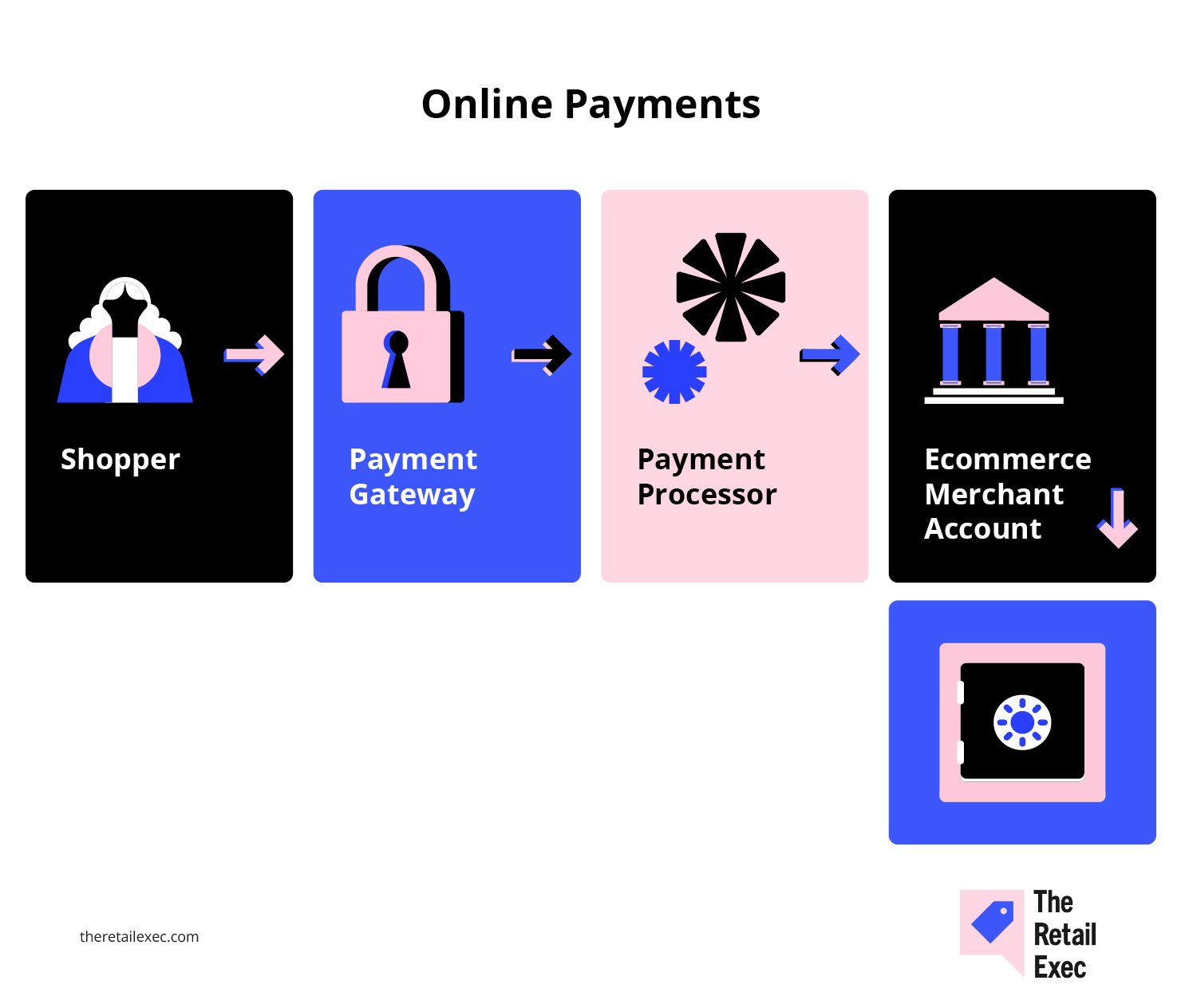

¿Qué es una cuenta de comerciante para ecommerce?

Una cuenta de comerciante para ecommerce es una cuenta bancaria empresarial creada específicamente para manejar pagos en línea de tarjetas de crédito, débito y otros métodos de pago electrónicos.

Cuando un cliente finaliza su compra en tu sitio web de comercio electrónico o en tu tienda física, los fondos no van directamente a tu cuenta bancaria principal—llegan primero aquí y luego se liberan una vez descontadas las comisiones de procesamiento y superados los controles de cumplimiento.

Así encaja dentro de la cadena de procesamiento de pagos:

- No es un gateway de pago. El gateway transmite de manera segura la información de pago de tu cliente desde el carrito de compras al procesador de pagos.

- No es el procesador. El procesador mueve realmente el dinero entre bancos y redes de tarjetas como Visa, Mastercard o ACH.

- Es tu punto de control. Con una cuenta de comerciante dedicada, puedes negociar tus precios, utilizar herramientas avanzadas para prevenir fraudes y llevar un reporte detallado de cada comisión y transacción.

Jonathan Saluk, consultor de servicios para comerciantes, lo resume así:

Una cuenta de comerciante dedicada te da: comisiones más bajas, mejores herramientas de prevención de fraude, soporte dedicado, confiabilidad en la financiación y control sobre el motor financiero de tu negocio.

Si quieres ventaja con tus soluciones de pago y estás cansado de sentirte limitado por proveedores todo en uno como PayPal o Stripe, tener tu propia cuenta de comerciante es el primer paso.

Para negocios con un volumen serio, significa más flexibilidad, más datos y—muchas veces—más dinero en tu bolsillo.

¿Quieres saber más? Consulta nuestra introducción a qué es el procesamiento de pagos para comerciantes si quieres más información.

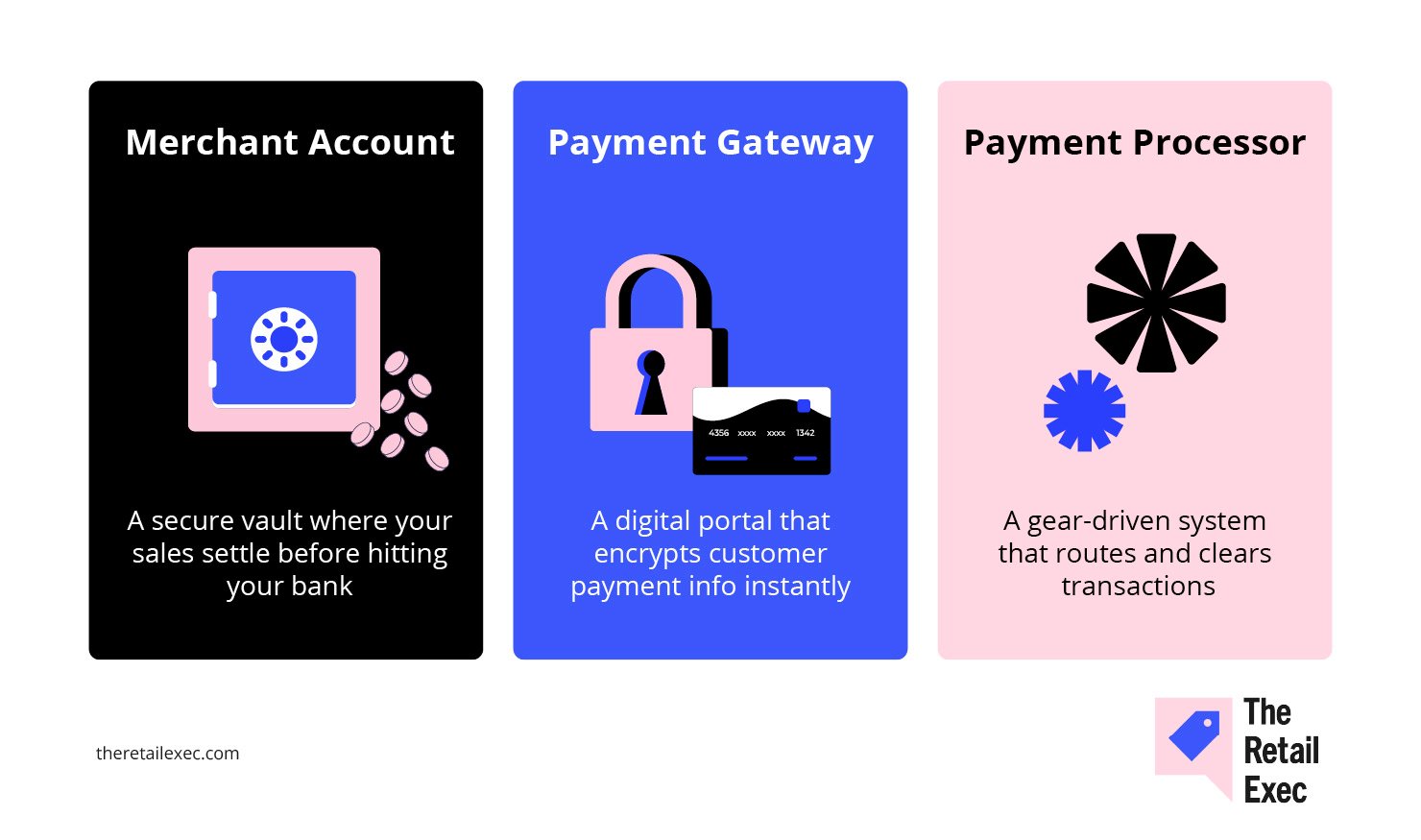

Cuenta de comerciante vs gateway de pago vs procesador

Es fácil perderse en la jerga de pagos, así que desglosémoslo en las tres grandes piezas con las que tratarás en toda configuración de pagos para ecommerce:

- Cuenta de comerciante. Esta es la cuenta bancaria empresarial que retiene los fondos de cada venta antes de que lleguen a tu cuenta principal. Es el paso que te permite aceptar pagos con tarjeta de crédito, débito, ACH y otros métodos electrónicos en tu tienda online o en tu punto de venta.

- Gateway de pago. Es la tecnología segura que transfiere la información del pago de tu cliente desde la caja o carrito de compras al procesador. Piénsalo como la conexión entre tu plataforma de ecommerce (como Shopify) y los sistemas del procesador. Gateways populares incluyen Authorize.Net y, en algunas configuraciones, Stripe.

- Procesador de pagos. Es la empresa que maneja todo tras bambalinas—transfiere el dinero entre bancos, gestiona los pagos, administra las redes de Visa, Mastercard y American Express, y se encarga de las aprobaciones y rechazos de transacciones.

¿Por qué importa esto?

- Separación = flexibilidad. Mantener estos roles separados te da más libertad para cambiar tu pasarela de pago, elegir diferentes procesadores o negociar mejores precios con cada proveedor a medida que tu negocio de comercio electrónico crece.

- Las soluciones integradas pueden ser más fáciles, pero tienen sus compensaciones. Usar un servicio todo en uno (como PayPal o Stripe) significa menos complicaciones en la configuración, pero a menudo tarifas más altas, informes menos transparentes y menos posibilidades de negociación en el soporte o integraciones personalizadas.

Si tienes un pequeño negocio y buscas simplicidad, una solución integrada podría ser suficiente.

Si te importa el coste, los datos y el control—especialmente cuando escales tu negocio en línea o expandas a pagos en tienda física—vale la pena mantener estos roles separados.

Profundiza en ejemplos reales de cada rol en nuestro análisis detallado de cuenta de comerciante vs pasarela de pago.

Por qué tu negocio necesita una cuenta de comerciante dedicada

Aquí va la dura verdad: si te quedas con soluciones de pago genéricas e integradas, siempre pagarás más y tendrás menos control.

Si quieres gestionar un negocio de comercio electrónico serio—o escalar tu tienda en línea más allá del territorio de "trabajo secundario"—una cuenta de comerciante dedicada es la mejora que necesitas.

Las verdaderas ventajas:

- Costes más bajos para volumen real. Según ClearlyPayments, un negocio que procesa $1 millón al año puede reducir su tasa efectiva de procesamiento a alrededor del 2% con una cuenta dedicada, comparado con cerca del 2,6% usando un agregador. Eso son $6.000 al año ahorrados solo por hacer el cambio.

- Mejores herramientas de prevención de fraude. Se estima que los vendedores en línea en EE. UU. y Europa gastan cerca del 10% de sus ingresos gestionando fraude en pagos (incluyendo pérdidas y costes operativos). Con una cuenta de comerciante dedicada, se desbloquean funciones como análisis de comportamiento, reglas personalizadas y 3D Secure, que pueden reducir tanto las pérdidas por fraude como los rechazos falsos.

- Mejor soporte y mayor transparencia. Los agregadores te tratan como un ticket más en la cola. Un proveedor dedicado ofrece verdadero soporte al cliente, informes detallados y mayor visibilidad en cada línea de tu estado de cuenta—para que realmente puedas optimizar tu flujo de pagos y detectar problemas antes de que crezcan.

- Control y flexibilidad. Con una cuenta de comerciante independiente, no estás limitado al ecosistema de un solo proveedor. Puedes negociar tarifas, cambiar pasarelas, añadir métodos de pago como Apple Pay o ACH y reaccionar rápido si tu negocio cambia.

Si planeas escalar tu tienda en línea, abrir nuevas ubicaciones o experimentar con nuevos métodos de pago, la flexibilidad adicional y los posibles ahorros son reales.

Para cualquiera que haya superado la etapa inicial de pequeña empresa, una cuenta de comerciante dedicada no es solo una mejora—es protección para tus márgenes y tu tranquilidad.

Lista de verificación previa a la selección

Antes de solicitar una cuenta de comerciante, asegúrate de estar preparado para aprobar la evaluación de riesgos sin mayores complicaciones.

Esto es lo que buscan todos los procesadores de pagos y proveedores de servicios para comerciantes:

- Entidad empresarial registrada y número de identificación fiscal federal. Necesitas una LLC, corporación u otra estructura similar, además de tu EIN del IRS. Sin una empresa legal, no hay cuenta de comerciante.

- Cuenta bancaria empresarial dedicada. Mezclar fondos personales y empresariales es una alerta roja para cualquier proveedor. Ten una cuenta separada solo para tu negocio de comercio electrónico o comercio.

- 3–6 meses de historial de ventas y pagos. Los procesadores quieren pruebas de que realmente procesas pagos: tamaño promedio de cada venta, volumen mensual, tasas de reembolso y devoluciones. Descarga los estados de cuenta de tu servicio o plataforma de pagos anterior (como Shopify, Stripe o PayPal).

- Sitio web activo y política de reembolsos. Tu sitio de comercio electrónico debe estar funcionando, con una política de reembolsos clara publicada para clientes y analistas de riesgos.

- Documentación de cumplimiento PCI DSS. Si gestionas o almacenas datos de tarjetas de crédito, deberás mostrar tu certificado de cumplimiento PCI o autoevaluación.

Si tienes estos requisitos listos, pasarás la mayoría de procesos de aprobación fácilmente, ya seas un negocio en línea nuevo o estés escalando tu infraestructura de pagos.

Características clave que todo minorista debe priorizar

Escoger las funciones correctas para tu cuenta de comerciante puede incrementar tus beneficios, agilizar tus operaciones y ampliar tu alcance. Estas son las características principales que detallaremos a continuación:

Soporte de múltiples divisas e internacional

Vender en línea significa que compites por carteras globales, no solo locales.

En el último año, el 55% de los compradores en línea en todo el mundo compraron en un sitio web de comercio electrónico extranjero. Aún más revelador: el 92% de los compradores quieren ver los precios en su propia moneda, y el 33% abandonará el carrito si les obligas a pagar en USD.

Kai Wu, Director de Ingresos en Airwallex, lo dice claramente:

El comercio electrónico es más global que nunca... Con el mercado global de ecommerce transfronterizo listo para alcanzar los $7.9 billones para 2030, es fundamental que los comercios internacionales resuelvan los problemas de los consumidores y ofrezcan la mejor experiencia posible de cliente para prosperar en este mercado tan competitivo

¿Qué deberías buscar en un proveedor de cuentas mercantiles?

- Conversión automática de divisas y liquidación local. Acepta pagos en cualquier moneda, recibe el pago en tu propia cuenta bancaria y evita las comisiones sorpresa por conversión.

- Soporte para métodos de pago regionales. Ve más allá de Visa y Mastercard: piensa en iDEAL, Alipay y otras opciones locales en las que confían los compradores.

- Precios internacionales claros. Las comisiones transfronterizas y de cambio de divisas no deberían ser una incógnita. Haz que tu proveedor te muestre los cálculos.

La conversión dinámica de moneda es una trampa—exige precios verdaderamente multidivisa con tasas de cambio transparentes y métodos de pago localizados como SEPA o iDEAL si envías a nivel global

Si quieres ventas internacionales, prepara tu sistema para pagos internacionales—o quédate con resultados locales.

Facturación recurrente y herramientas de suscripción

Si tu negocio de comercio electrónico depende de membresías, suscripciones o pedidos recurrentes, la facturación periódica no es opcional: es la base de ingresos predecibles.

Las cifras lo demuestran: solo una mejora del 5% en la retención de clientes puede incrementar los beneficios hasta en un 95%.

Pero aquí es donde la mayoría de soluciones de pago fallan:

- Actualización de tarjetas y lógica de reintentos. Demasiadas suscripciones fallan por tarjetas caducadas. Debes buscar un proveedor de servicios que actualice automáticamente las tarjetas y vuelva a intentar cobrar antes de perder definitivamente al cliente.

Como mínimo, busca reintentos automáticos en tarjetas fallidas, flujos de recuperación de pagos (dunning) y almacenamiento seguro de tarjetas. La recuperación de ingresos por pagos fallidos es tan importante como la facturación inicial—especialmente para negocios con alta rotación de clientes. También busca complementos para gestionar suscripciones y membresías integrados en tu carrito de compras; podrías encontrar mejores soluciones independientes.

- Gestión flexible de suscripciones. Busca beneficios del software de gestión de suscripciones y características como intervalos de pago personalizables, facilidad para cambiar de plan y gestión automática de recordatorios de cobro para minimizar la cancelación involuntaria.

- Integraciones que te ahorren tiempo. Tu cuenta mercantil debe conectarse fácilmente con tu plataforma de ecommerce, tu CRM y tus herramientas de contabilidad, ya sea que uses Shopify, una API personalizada o cualquier otra cosa.

La facturación periódica automatizada no es solo comodidad. Es la forma de mantener los ingresos recurrentes realmente recurrentes.

Carteras digitales y opciones de Comprar Ahora, Pagar Después

Los compradores modernos quieren opciones de pago que encajen con su estilo de vida: rápidas, flexibles y sin fricciones. Si tu checkout no acepta carteras digitales ni plataformas de compra ahora y paga después, estás dejando dinero serio sobre la mesa.

- Las billeteras impulsan las conversiones móviles. Añadir Apple Pay o Google Pay puede aumentar las tasas de compra móvil hasta en un 62%. Si tu procesador de pagos o plataforma de comercio electrónico no admite estas opciones de forma nativa, estás dificultando demasiado el pago a los compradores.

- BNPL aumenta las finalizaciones. Comprar ahora y pagar después no es solo una moda; los proveedores reportan un aumento del 20–30% en finalizaciones de carrito tras habilitarlo. Solo asegúrate de entender bien las comisiones por transacción y el verdadero impacto en tus márgenes.

- Revisa los detalles. Los mejores proveedores de cuentas comerciales ofrecen integraciones sencillas, precios BNPL transparentes y métricas de aprobación en tiempo real. No te conformes con complementos manuales o soporte poco claro.

Silvija Martincevic, directora comercial de Affirm, lo dice claramente:

Casi la mitad de los consumidores solo completarán una compra si el comerciante ofrece una opción de pago a plazos al momento de pagar…

Esto demuestra lo importante que es para los minoristas ofrecer flexibilidad de pago, lo que no solo aumentará las tasas de conversión, sino que también ayudará a que esos clientes regresen.

¿Qué significa todo esto? Si tu sistema de pagos no puede seguir el ritmo de las expectativas cambiantes de los consumidores, los perderás frente a los comercios que sí pueden.

Informes y analítica

¿Quieres saber a dónde va tu dinero? No confíes en tu extracto bancario para ver el panorama completo. La analítica detallada no es un lujo para los negocios de comercio electrónico; es la diferencia entre adivinar y saber.

Demasiados proveedores de cuentas comerciales te sepultan en PDFs y lo llaman "informes". Lo que realmente necesitas:

- Paneles en tiempo real que muestren tus tasas de aprobación, rechazos y comisiones al instante. ¿Esperas resúmenes semanales o mensuales? Ya vas tarde.

- Filtros avanzados y exportaciones personalizadas que te permitan analizar devoluciones de AMEX, controlar cuánto pagas por pagos con tarjeta de débito o identificar qué pasarela de pago está siendo lenta.

- Alertas automáticas ante problemas: devoluciones, retrasos en la financiación, picos de volumen atípicos. Establece umbrales para que te avisen solo cuando algo realmente va mal, no solo cuando el equipo de marketing quiera presumir.

- Detalles completos a nivel de transacción, incluyendo metadatos, marcas de tiempo y detalles de liquidación. Así es como ganas disputas, detectas patrones de fraude o encuentras un “error” del procesador antes de que te cueste dinero real.

Si tienes que adivinar por qué bajó tu pago del mes pasado o no puedes explicar aumentos repentinos de tarifas a tu contable, tu proveedor actual no te está dando la analítica que necesitas.

Exige más, o lleva tu procesamiento de pagos a otro sitio.

Soporte y acuerdos de nivel de servicio (SLA)

No hay nada peor que un problema de pago para arruinarte el día (o la semana) sobre todo si no puedes obtener una respuesta clara de tu proveedor de servicios para comercios. El soporte y la velocidad de financiación nunca deben ser una incógnita.

¿Qué diferencia a los buenos proveedores de los que se olvidan?

- Soporte real, cuando lo necesites. Busca tiempos de respuesta garantizados: una hora o menos para asuntos críticos, y canales de soporte más allá del simple correo electrónico. Si tu tienda online procesa pagos 24/7, tu proveedor debe tener personas disponibles las 24 horas, por teléfono, chat y email.

- Tiempos de pago consistentes. El estándar del sector son 1-3 días hábiles para que las transacciones con tarjeta lleguen a tu cuenta de empresa, pero algunos proveedores pueden hacer pagos el mismo día o hasta instantáneos (por un precio). Financiaciones lentas o impredecibles retrasan pedir inventario, pagar empleados o, simplemente, dormir tranquilo.

- Garantía de disponibilidad. No aceptes menos de un 99% de tiempo en línea, pero aspira a más: 99,9% o superior. Caídas en el checkout significan ventas perdidas, clientes molestos y malas reseñas.

- Ayuda con contracargos y disputas. Notificación rápida y acceso a especialistas en disputas puede ser la diferencia entre perder dinero o mantenerlo en tu caja.

Antes de firmar, pon a prueba sus promesas. Abre tickets de soporte fuera de horario. Pregunta cómo gestionan un pago fallido o un pico de fraude.

Los proveedores que titubean aquí probablemente desaparecerán cuando surjan problemas.

Consideraciones para comerciantes de alto riesgo

¿Vendes CBD, suplementos, viajes, contenido para adultos o cualquier cosa que los bancos consideran "de alto riesgo"? Prepárate para un conjunto de reglas distintas—y costes mucho más elevados.

¿Qué cambia cuando eres un comerciante de alto riesgo?

- Comisiones por transacción más altas. Espere pagar del 3.5% al 6.5% por transacción con tarjeta, a veces más. Ese es el precio para industrias con mayor riesgo de fraude y devoluciones de cargos.

- Cuotas mensuales y reservas acumulativas. Los cargos mensuales por servicio normalmente oscilan entre $10 y $75. Los procesadores también pueden retener del 5% al 15% de su volumen durante 90 a 180 días como seguro ante devoluciones de cargos.

- Penalizaciones altas por devoluciones de cargo. Cada transacción en disputa puede costarle entre $25 y $50 adicionales al reembolso.

- Mayor escrutinio durante la aprobación. Necesitará documentación impecable: documentos de constitución de la empresa, historial de procesamiento, descripciones de productos/servicios e incluso, en ocasiones, referencias bancarias. Prepárese para explicar todo.

No todos los proveedores de cuentas de comerciante aceptan a comerciantes de alto riesgo, y quienes lo hacen varían enormemente en sus condiciones y calidad de servicio.

Proveedores especializados como PaymentCloud, HighRiskPay y National Processing pueden ayudarle a configurar su cuenta, pero siempre compare no sólo las tarifas, sino también los calendarios de liberación de reservas y el soporte en disputas. Nuestra guía integral sobre servicios de cuentas de comerciante para ecommerce desglosa estos proveedores en detalle.

Si opera en un sector de alto riesgo, trate su sistema de pagos como un activo crítico para su negocio, porque para usted, realmente lo es.

Entendiendo las estructuras de comisiones para cuentas de comerciante

Nada reduce las utilidades más rápido que una mala estructura de precios—o no saber cuánto realmente está pagando. Todos los proveedores aseguran tener precios sencillos. Alerta de spoiler: rara vez es así.

Existen tres modelos principales de precios que verá en los servicios para cuentas de comerciante:

Precios de tarifa plana

Este modelo cobra un porcentaje fijo más una cantidad fija por cada transacción con tarjeta—piense en 2.9% + $0.30 para pagos con tarjeta de crédito, sin importar qué.

Es sumamente sencillo y fácil de predecir, pero usualmente resulta más caro para negocios que procesan grandes volúmenes o muchos pagos presenciales con tarjeta de débito.

Precios por niveles

Aquí es donde todo se vuelve confuso.

Las transacciones se clasifican como “calificadas”, “medianamente calificadas” o “no calificadas”. Verá una tarifa anunciada (“¡desde 1.8%!”), pero a menos que revise la letra pequeña, la mayoría de sus ventas estarán en los niveles más altos y menos favorables.

En resumen: La estructura de precios por niveles oculta los costos reales y casi nunca es la mejor opción para comercios electrónicos ya establecidos.

Comience con la tasa efectiva: sus tarifas totales divididas por el volumen total procesado. Luego revise conceptos como tarifas no calificadas, tarifas internacionales y mínimos mensuales.

Lo más importante es comprobar el costo total cargado—aranceles, procesamiento, costo base, etc.

Con los recientes cambios en aranceles y el límite de mínimos, estos pueden tomarle por sorpresa y disminuir discretamente su margen si sólo mira la tarifa promocional.

Precios de tipo interchange-plus

El estándar de oro en transparencia. Usted paga la comisión real de intercambio establecida por las redes de tarjetas (Visa, Mastercard, American Express) más un margen fijo de su proveedor—por ejemplo, intercambio + 0.30% + $0.10.

Su estado de cuenta muestra exactamente a dónde va cada centavo, lo que facilita negociar y detectar cargos ocultos.

Ejemplo de comparación de costos (basado en un ticket promedio de $100 × 1,000 transacciones):

| Modelo de precios | Ejemplo de tarifa | Ticket prom. × volumen | Comisiones estimadas |

|---|---|---|---|

| Tarifa plana | 2.9% + $0.30 | $100 × 1,000 | (0.029×100×1,000) + (0.30×1,000) = $3,200 |

| Por niveles (calificada) | 1.8% | $100 × 1,000 | (0.018×100×1,000) = $1,800 |

| Interchange-plus | intercambio + 0.30% + $0.10 | $100 × 1,000 | ((0.021×100×1,000)+(0.003×100×1,000))+(0.10×1,000) = $2,500 |

Cómo usarlo:

Reemplaza el $100 × 1,000 con tu propio ticket promedio y número de transacciones mensuales, luego usa las fórmulas en la última columna para ver tus comisiones reales bajo cada modelo.

Consejos profesionales:

- La tarifa fija es para simplicidad. ¿Negocio pequeño, bajo volumen, quieres cero sorpresas? Opta por tarifa fija.

- La tarifa por niveles beneficia al procesador. Si parece demasiado bueno para ser verdad, probablemente lo sea.

- Intercambio+ es para transparencia. Comerciantes de alto volumen pueden negociar márgenes más bajos y evitar sorpresas.

Antes de firmar, haz que cada proveedor detalle todas las posibles comisiones—mensuales, por transacción, reembolsos, contracargos, cumplimiento PCI, comisiones por estado de cuenta, lo que sea. Si evitan responder o “no pueden decir”, aléjate.

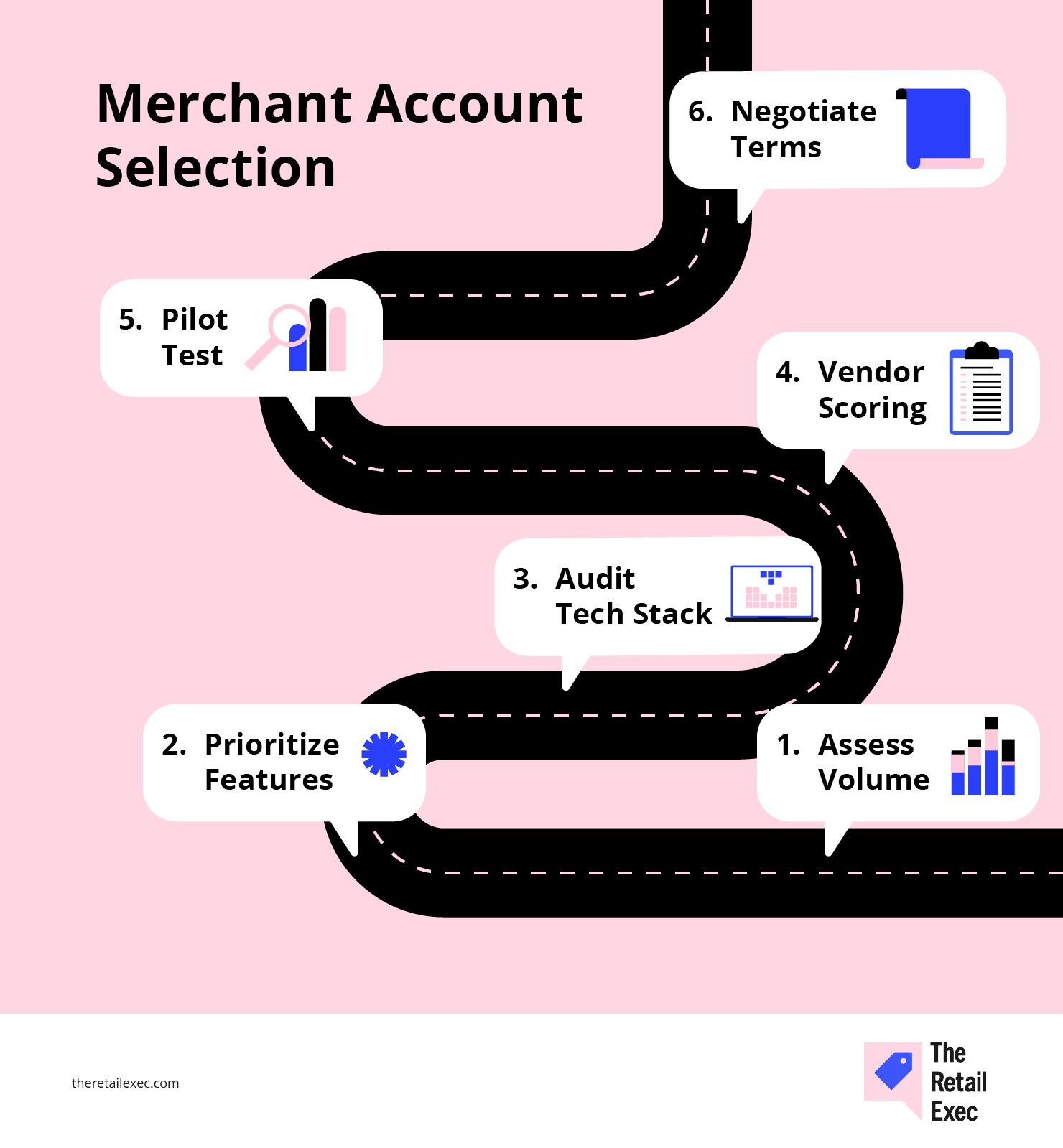

Cómo elegir tu cuenta de comerciante para ecommerce

Elegir la cuenta de comerciante correcta puede sentirse como navegar un laberinto con los ojos vendados—pero vamos a quitarte la venda con una hoja de ruta de seis pasos que cubre desde volumen y funcionalidades hasta el stack tecnológico y tácticas de negociación.

Sigue estos pasos en orden y transformarás lo que usualmente toma semanas de dudas en un proceso estructurado y basado en datos.

Cada paso se apoya en el anterior, asegurando que hayas evaluado riesgo, cumplimiento y rendimiento real antes de firmar cualquier contrato.

Al final, tendrás un cuadro comparativo claro entre proveedores en cuanto a comisiones, SLA, herramientas antifraude e integraciones—además de la confianza de no estar pagando de más ni omitiendo capacidades clave.

Paso 1: Evalúa tu volumen de transacciones y métodos de pago

Empieza con los datos, no con el bombo.

Recopila los últimos 6–12 meses de historial de procesamiento de pagos—tarjeta de crédito, tarjeta de débito, ACH y todo lo que pase por tu checkout o punto de venta. Desglósalo según:

- Cantidad mensual de transacciones y ticket promedio. No dejes que los proveedores te "clasifiquen"—muéstrales tus números reales.

- Ingresos por método de pago. ¿Cuánto proviene de Visa, Mastercard, American Express, Apple Pay, ACH u otras opciones de pago?

- Estacionalidad o picos de crecimiento. Si tienes meses pico, señalízalos ahora. Los proveedores quieren ver el panorama completo.

No es simple papeleo. Necesitas estos datos para comparar cotizaciones de procesadores de pago correctamente y evitar precios inflados basados en "estimaciones".

Si el 40% de tus ventas son con tarjeta de débito o billeteras digitales, déjalo claro desde el principio.

El proveedor de servicios de pago adecuado debe adaptar su oferta a tu mezcla real; de lo contrario, terminarás pagando por productos equivocados.

Paso 2: Prioriza funcionalidades y requisitos de cumplimiento

Ahora que conoces tu mezcla de pagos, es hora de ser inflexible con lo que realmente importa.

No te dejes impresionar por paneles llamativos—enfócate en las características que afectan tus márgenes, operación y riesgos de cumplimiento.

Crea una matriz sencilla: enumera los imprescindibles en una columna (como prevención de fraude, pagos recurrentes o soporte multimoneda) y puntúa a cada proveedor de cuentas comerciales en una escala del 1 al 5 para cada ítem.

Principales criterios a considerar:

- Seguridad PCI DSS. Solo considera proveedores con certificación PCI DSS Nivel 1. Cualquier cosa menos, y estarás abriendo la puerta a problemas.

- Herramientas de prevención de fraude. ¿Recibes alertas en tiempo real, reglas personalizables y filtros con machine learning, o solo verificaciones AVS básicas?

- Flexibilidad de pago. ¿El proveedor soporta todos tus métodos de pago—tarjeta de crédito, débito, ACH, wallets, Compra Ahora Paga Después—o te obliga a pagar suplementos?

- Soporte internacional y multimoneda. ¿Vendes fuera de tu país? Elige proveedores con una estructura de precios transparente para operaciones transfronterizas y conexiones de pago locales integradas.

- Simplicidad de integración. Pregunta por plugins para tu plataforma de ecommerce, calidad de sus API y documentación para desarrolladores. Las malas integraciones consumen tiempo (y paciencia) del equipo.

- Reportes y analíticas. ¿Puedes ver realmente qué está impulsando tus comisiones y dónde tienes rechazos, o solo te dan cifras misteriosas?

Verifica si cumplen con PCI Nivel 1 y si manejan la reducción de alcance del SAQ (Cuestionario de Autoevaluación). Si trasladan toda la carga de PCI sobre ti, aléjate.

Las funciones adecuadas y los estándares de cumplimiento son la manera de blindar tu negocio de ecommerce para el futuro y evitar sorpresas desagradables. Toma este paso como una lista de verificación, no una lista de deseos: si un proveedor no puntúa bien en lo que necesitas ahora y dentro de un año, descártalo.

Para empezar, revisa nuestro ranking de mejores servicios de cuentas comerciales y compara a los proveedores mejor calificados en un solo lugar. Aquí tienes un adelanto de nuestros 10 favoritos:

Los clics en los enlaces a continuación pueden generar una comisión, lo cual respalda nuestras pruebas y revisiones independientes de software y servicios. Obtén más información sobre cómo mantenemos la transparencia.

Paso 3: Audita tu stack tecnológico y necesidades de integración

Ahora es momento de mapear cada pieza de tu ecosistema comercial—porque una mala conexión puede convertir los pagos en un trabajo a tiempo completo.

- Haz inventario de tus herramientas. Enumera tu plataforma de ecommerce (Shopify, WooCommerce, BigCommerce, desarrollo propio), POS, CRM, ERP y cualquier aplicación de terceros que procese pagos online o datos de clientes.

- Verifica los métodos de integración. ¿El proveedor de cuenta comercial que prefieres ofrece un plugin directo para tu tienda online o necesitas desarrollar una conexión personalizada mediante API? Las integraciones nativas ahorran muchas horas al equipo de desarrollo.

- Identifica puntos problemáticos. ¿Alguna parte del stack actual está causando errores, transacciones fallidas o dolores de cabeza en contabilidad? Señálalo. Las soluciones correctas de procesamiento de pagos deben eliminar estos problemas—no sumarlos.

- Evalúa los recursos de desarrollo. Obtén estimaciones de tiempo para cualquier trabajo de integración. A veces un proveedor “más barato” termina costándote más si tu equipo pasa semanas luchando con su API.

Lleva esta información a cada conversación con proveedores.

Si un proveedor de cuentas comerciales no puede conectarse fácilmente con tus sistemas más importantes, o espera que tú “lo construyas”, es una señal de alerta.

Necesitas soluciones de pago que mantengan tu ecommerce funcionando, no que generen nuevos problemas.

Para ahorrarte la prueba y error, hemos recopilado los mejores procesadores de pago para ecommerce en cuanto a integración y fiabilidad. Estas elecciones se basan en la experiencia real, no solo en el marketing:

Los clics en los enlaces a continuación pueden generar una comisión, lo cual respalda nuestras pruebas y revisiones independientes de software y servicios. Obtén más información sobre cómo mantenemos la transparencia.

Paso 4: Crea y utiliza una lista de puntuación de proveedores

Ahora que tienes claras tus necesidades y tu stack, no confíes en tu intuición ni te dejes deslumbrar por la mejor presentación de ventas. Pon a cada proveedor de cuentas comerciales a prueba usando el mismo sistema de puntuación.

Crea una hoja de cálculo sencilla.

Utilizo una escala de 1 a 5 en tres áreas: coste total, fricción de integración y capacidad de respuesta del soporte. Si una cuenta no saca al menos 12/15, no vale el dolor de cabeza.

Enumera a cada proveedor como una fila y los criterios más importantes como columnas—por ejemplo: comisiones de procesamiento, acuerdos de nivel de servicio (SLAs), conjunto de funciones, esfuerzo de integración, herramientas antifraude y más. Asigna pesos a lo que más valor tiene para tu negocio.

Así es como se hace:

| Criterio | Peso | Puntuación Proveedor A (× peso) | Puntuación Proveedor B (× peso) |

|---|---|---|---|

| Comisiones | 30% | 4 (1.2) | 3 (0.9) |

| SLAs de soporte | 20% | 5 (1.0) | 4 (0.8) |

| Conjunto de funcionalidades | 25% | 3 (0.75) | 5 (1.25) |

| Esfuerzo de integración | 15% | 2 (0.3) | 4 (0.6) |

| Fraude y seguridad | 10% | 4 (0.4) | 3 (0.3) |

| Puntuación total ponderada | 100% | 4.65 | 3.85 |

Multiplica la puntuación de cada proveedor (1–5) por el peso de cada criterio y luego súmalos. El resultado más alto gana.

Si un proveedor fracasa en algo crítico—como las integraciones o el soporte al cliente—pregunta si pueden mejorar o sigue adelante. Ajusta los pesos a medida que aprendes más; esto no está escrito en piedra.

Deja de tomar decisiones por corazonada o porque un logo queda bien en tu sitio. Los números no mienten.

Paso 5: Realiza una prueba piloto

No confíes en la demo: haz una prueba real antes de firmar.

- Crea cuentas de prueba con tus opciones principales y exígeles: reembolsos, anulaciones, capturas parciales, códigos de error. No te limites a pasar una tarjeta y darlo por terminado.

- Procesa entre 50 y 100 transacciones por proveedor si puedes. Así es como captas los problemas raros: tiempos de espera, fallos de webhook, plazos de liquidación inesperados.

- Simula flujos de clientes. Haz que tu equipo pida reembolsos, sigue cuánto tarda el dinero en llegar a la tarjeta y monitorea todo el ciclo de contracargos.

- Registra cada problema. ¿Resumen de comisiones extraño? ¿Las cifras del panel no coinciden con los depósitos? ¿APIs fallan cuando hay escala? Anótalo todo.

- Recoge feedback de todas las áreas—finanzas, operaciones, IT, soporte. Puntúa la gravedad y envía tu lista de errores al proveedor. Exígeles arreglos o explicaciones.

Simula casos extremos como reembolsos parciales, envíos divididos o múltiples rechazos en una sola sesión. Ahí es donde la mayoría de los sistemas fallan.

Además, haz pruebas en dispositivos y IPs reales: muchos errores no aparecen en entornos de prueba controlados.

Una marca con la que trabajamos descubrió que su checkout móvil fallaba en ciertos dispositivos Android debido a un error con el selector de fecha durante registros de suscripción—algo que nadie vio en QA porque solo probaban en Chrome para escritorio.

La mayoría de los problemas están a la vista hasta que gestionas dinero real, no solo cuando un proveedor te enseña un PowerPoint prefabricado.

Paso 6: Negocia las condiciones finales

Ya tienes los datos, los resultados de la prueba piloto y la tabla de evaluación: ahora úsalos para sacar más valor de cada proveedor.

- Aprovecha tu volumen. Si puedes comprometerte a un mínimo mensual o anual, pide un descuento escalonado en las comisiones de procesamiento o una mejor tarifa de recargo sobre el intercambio. La mayoría de proveedores tiene margen—pero solo si lo pides.

Los compromisos de volumen mensual y las tasas de contracargo son los factores más decisivos. Solicite precios de interchange-plus sin recargo en basis points si procesa a gran escala.

- Agrupa de forma inteligente. ¿Necesitas prevención de fraude, gestión de contracargos o soporte multimoneda? Inclúyelos juntos en tu negociación. Generalmente pagarás menos por paquetes que por servicios individuales.

- Juega con la duración del contrato. Los contratos más largos pueden darte tasas más bajas, pero no te quedes atrapado: exige una cláusula de salida anticipada o un tope en los aumentos de tasas.

- Consigue ventajas de implementación. Solicita un mes gratis de acceso al sandbox, que te eliminen los costos de configuración o soporte de desarrollo dedicado. Los beneficios no relacionados con tarifas también ahorran dinero y problemas.

- Verifica dos veces la letra pequeña. Examina los calendarios de liberación de reservas, las estructuras de comisiones de reembolsos y contracargos, las penalizaciones del SLA y cualquier cosa "sujeta a cambios".

Cuando todo se ajuste a lo que necesitas, fírmalo. Si no, sigue negociando o aléjate. Recuerda, el único acuerdo que vale la pena firmar es el que se adapta a tu negocio, no al de ellos.

Errores Comunes y Cómo Evitarlos

Incluso los operadores experimentados tropiezan al elegir una cuenta de comerciante. Aquí están las trampas más grandes, junto con cómo esquivarlas antes de que te perjudiquen.

- Ignorar las comisiones ocultas. Tarifas furtivas como las de procesamiento por lotes, de estados de cuenta o de cumplimiento PCI pueden comerse tus márgenes silenciosamente.

Solución rápida: Revisa estados de cuenta reales y obliga a los proveedores a detallar todas y cada una de las comisiones antes de firmar.

- No hacer una prueba real. Confiar en la demo comercial significa que te perderás dolores de cabeza de integración, pagos fallidos y soporte deficiente.

Solución rápida: Ejecuta al menos 50–100 transacciones en una prueba piloto real. Reembolsos, rechazos y situaciones límite: encuentra los fallos antes que tus clientes.

- Perseguir las tasas más bajas. La tasa más barata en el papel no importará si pierdes ingresos por caídas en el servicio, malas herramientas de fraude o soporte lento.

Solución rápida: Usa tu checklist de evaluación de proveedores para equilibrar tarifas frente a rendimiento real y funcionalidades.

- Pensar solo en el presente y no en el futuro. El proveedor adecuado para tu volumen actual podría quedarse corto si escalar o internacionalizar es parte de tus planes.

Solución rápida: Proyecta el crecimiento a 12 meses y verifica la capacidad de los proveedores para gestionar nuevos métodos de pago, regiones y volúmenes.

- Firmar contratos largos sin opciones de salida. Un plazo de varios años puede ahorrarte algo de dinero, hasta que cambian tus necesidades y te quedas atrapado.

Solución rápida: Siempre negocia cláusulas de salida anticipada y topes de tarifas vinculados a tu volumen de procesamiento.

Evita estos errores y navegarás por el laberinto de cuentas de comerciante con confianza, convirtiendo lo que parecía un campo minado en una clara ventaja estratégica.

Hora de Pagar

Elegir la cuenta de comerciante ecommerce adecuada no consiste en perseguir la tasa más baja ni dejarse impresionar por un panel vistoso.

Se trata de inclinar la balanza a tu favor: entender tu flujo de pagos, la estructura de tarifas y las necesidades de integración, para que controles los costes y no tu proveedor.

Haz los cálculos. Pon a prueba tus opciones. Negocia como si realmente importara—porque sí importa.

La cuenta equivocada drena tus ganancias y tu paciencia; la correcta libera efectivo y te permite centrarte en hacer crecer tu negocio.

No dejes que los pagos sean la fuga silenciosa en tu operación. Audita tu configuración regularmente, mantente atento a nuevas tendencias de pago y nunca te relajes del todo. El comercio—y la tecnología de pagos—nunca se detienen.

El comercio minorista nunca se detiene, y tú tampoco deberías hacerlo. Suscríbete a nuestro boletín para recibir las últimas ideas, estrategias y recursos profesionales de los principales líderes del sector retail que están transformando la industria.

Preguntas frecuentes sobre cuentas comerciales de ecommerce

Ahora es el momento en el que planteamos preguntas que quizá te estés haciendo ahora mismo frente a la pantalla, y luego las respondemos lo mejor posible.

¿Qué me califica para la tarificación de tipo interchange-plus?

La tarificación interchange-plus suele estar disponible para comerciantes que procesan al menos $50K–$100K al mes, con un historial limpio de contracargos y una documentación sólida para la evaluación de riesgos.

Para calificar, prepárate para compartir de 6 a 12 meses de extractos de procesamiento, demostrar bajas tasas de disputas y aportar pruebas de la existencia de tu empresa, EIN y cumplimiento PCI.

Al alcanzar esos umbrales, podrás pagar los costes de intercambio en bruto más un pequeño margen, así que sólo pagarás un poco más de lo que cobran las redes de tarjetas.

¿Qué documentos se requieren para la solicitud?

Como mínimo, necesitarás los documentos de constitución de la empresa (estatutos de constitución o documentos de la LLC), el número de identificación fiscal federal (EIN), un cheque anulado de la cuenta comercial y una identificación emitida por el gobierno (licencia de conducir o pasaporte).

Los procesadores también pedirán de 3 a 6 meses de extractos de procesamiento para evaluar tu volumen y perfil de contracargos. Los comerciantes de alto riesgo o alto volumen pueden necesitar aportar la acreditación PCI DSS, descripciones de productos/servicios y cartas de referencia bancaria.

¿Cómo puedo probar herramientas de prevención de fraude antes de comprometerme?

La mayoría de los proveedores ofrecen entornos de pruebas (sandbox) donde puedes simular tanto transacciones normales como de alto riesgo. Crea casos de prueba que activen coincidencias incorrectas en AVS, rechazos acelerados o verificaciones de velocidad, luego evalúa cómo se aplican las reglas y cómo aparecen las alertas en el panel.

Ajusta los umbrales y configuraciones de reintentos para encontrar el punto óptimo entre bloquear fraudes y evitar rechazos falsos, después revisa los registros y los datos de webhook para asegurar la precisión antes de operar en vivo.

¿Puedo cambiar más adelante de tarifa fija a interchange-plus?

Sí, muchos gateways y agregadores te permiten empezar con un plan de tarifa fija y migrar a interchange-plus una vez que cumplas los criterios de volumen o riesgo.

Cuando negocies tu acuerdo inicial, confirma las condiciones de migración: asegúrate de que no existen tarifas ocultas de instalación, que tus datos históricos se conservarán y que comprendes los periodos de preaviso o cambios contractuales requeridos para el cambio.

¿Cuál es la mejor forma de monitorizar el rendimiento continuo?

Configura alertas en tiempo real para indicadores clave: tasas de aprobación por debajo del 95%, razones de contracargos superiores al 0,5% o retrasos en los fondos más allá de tu SLA.

Programa revisiones mensuales o trimestrales de tu matriz de puntuación ponderada (comisiones pagadas, tiempos de respuesta del soporte, uso de funciones) para detectar posibles aumentos de costes o carencias de servicio. Las auditorías periódicas de extractos y registros de rechazos te ayudarán a detectar anomalías antes de que se agraven.

¿Cuánto tarda normalmente el proceso de aprobación y financiamiento?

Los plazos de evaluación dependen de cada proveedor y perfil de riesgo. Las cuentas comerciales estándar suelen aprobarse en 3–5 días laborables una vez la solicitud está completa, con fondos disponibles en tu banco de 1 a 3 días tras la fecha de la transacción.

Las solicitudes de alto riesgo pueden tardar de 2 a 4 semanas en aprobarse y requerir reservas rotativas más grandes, así que planifica con antelación y ten previsión de pagos interinos para evitar brechas de liquidez.

{kind=link}