Prävention von Zahlungsbetrug: Vollständiger Leitfaden & Tools für 2026

Liquiditätsdilemma: Selbst nach einem großen Verkaufserfolg können Sorgen um den Cashflow und die finanzielle Stabilität die Freude und Zufriedenheit über die Leistung trüben.

Gewinn und Sorge: Große Transaktionen bringen die Freude am Gewinn, aber auch die Sorge um den langfristigen Erfolg und die finanzielle Gesundheit des Geschäfts mit sich.

Balanceakt: Finanzielle Gewinne zu genießen ist schwierig, wenn man gleichzeitig den gesamten finanziellen Zustand und die zukünftige Rentabilität des Unternehmens im Blick behalten muss.

Mentales Tauziehen: Der Nervenkitzel, ein lukratives Geschäft abzuschließen, konkurriert oft mit der mentalen Belastung, die Konsequenzen und Risiken zu managen.

Sonnenschein mit Schatten: Selbst ein erheblicher finanzieller Erfolg kann einen bittersüßen Beigeschmack haben, wenn im Hintergrund Sorgen um Nachhaltigkeit und künftige Stabilität bleiben.

Es ist schwer, die Befriedigung über ein großes, profitables Geschäft wirklich zu genießen, wenn Sie sich insgeheim fragen:

„Ist das wahr oder Betrug?“

Gerade da Cyberkriminelle immer geschickter darin werden, im Verborgenen zu agieren, wird es zunehmend schwieriger, betrügerische Machenschaften sofort zu erkennen.

Diese wachsende Bedrohung verlangt nach Wachsamkeit, Bewusstsein und proaktivem Handeln – all das wird nach diesem Blogbeitrag Teil Ihres Anti-Betrugs-Handbuchs sein.

Schauen wir uns einmal an, auf welche Weise Betrüger an die Informationen gelangen, die sie benötigen, um sich Zugang zu Ihrem Unternehmen zu verschaffen – und wie Sie ihnen zuvorkommen können.

Was ist Zahlungsbetrug?

Zahlungsbetrug bezeichnet falsche oder illegale Transaktionen, bei denen jemand – meist ein Cyberkrimineller – die Zahlungsdaten einer anderen Person nutzt, um Waren oder Geld zu erlangen.

Zahlungsbetrug ist ein Problem für jedes Unternehmen, unabhängig von der Branche. Besonders im E-Commerce besteht jedoch ein erhöhtes Risiko – schauen wir uns an, warum das so ist.

Der Stand des Zahlungsbetrugs für E-Commerce-Marken

E-Commerce-Unternehmen sind besonders anfällig für Betrug, da sie täglich eine hohe Anzahl an digitalen Transaktionen abwickeln.

Dem Online-Shopping wird Schätzungen zufolge im Jahr 2024 ein weltweiter Umsatz von 6,3 Billionen Dollar zugeschrieben – kein Wunder, dass Cyberkriminelle hierin ein besonders lukratives Ziel sehen.

Das ist vermutlich auch der Grund, warum in Nordamerika, also der Region mit dem weltweit höchsten Wert betrügerischer Transaktionen, Online-Händler 40 % mehr betrügerische Transaktionen verzeichnen als überwiegend stationäre Einzelhändler.

Betrugsfälle bei Zahlungen nehmen vor allem in der Hauptsaison des Einkaufens, also rund um Feiertage, deutlich zu.

2022 zeigte eine Studie einen alarmierenden Anstieg von 82 % bei mutmaßlichen digitalen Betrugsversuchen weltweit an dem BFCM-Wochenende im Vergleich zum übrigen Jahr (Zeitraum 1. Januar bis 23. November).

Konfrontiert mit dieser Art von Cyberkriminalität sind finanzielle Verluste unumgänglich.

Weltweit wird erwartet, dass E-Commerce-Unternehmen einen kumulierten Verlust von 343 Milliarden Dollar durch Betrug erleiden.

Händler schätzen, dass jedes Jahr 3 % ihres E-Commerce-Umsatzes durch Betrug verloren gehen – ein ähnlich hoher Anteil der Bestellungen ist ebenfalls betrügerischer Natur.

Neben Umsatzverlusten leidet Ihre Marke möglicherweise auch unter einem Verlust von Glaubwürdigkeit und Kundenvertrauen. Dies wirkt sich indirekt auf Ihre Fähigkeit aus, den Umsatz zu steigern und Ihre Kundenbasis zu vergrößern.

Eine Anfälligkeit für betrügerische Aktivitäten kann zudem Behörden alarmieren und zu Strafen führen, wenn Ihr Unternehmen als nicht regelkonform eingestuft wird. Dies ist besonders wichtig für Unternehmen, die aufgrund ihrer Branchenzuordnung High-Risk-Händlerservices benötigen.

Die Zahlen und die Folgen wirken beängstigend, das verstehe ich…

Aber es gibt viele Dinge, die Sie tun können, um Ihr Unternehmen und Ihre Kunden zu schützen.

In diesem Beitrag teile ich mit Ihnen bewährte Strategien zur Prävention von Zahlungsbetrug, mit denen Sie Ihre Sicherheitsmaßnahmen stärken können.

Doch zunächst: Wie entsteht Zahlungsbetrug?

Betrügerische Akteure haben zahlreiche Taktiken auf Lager, um Zahlungsbetrug zu begehen.

Hier sind einige der häufigsten Methoden, mit denen sie an die Zahlungsinformationen Ihrer Kunden oder sogar an Ihren Online-Shop gelangen:

1. Phishing

Phishing nutzt einen Köder, um Informationen wie Kreditkartendetails und persönliche Daten abzugreifen. Dies geschieht meist per E-Mail oder über soziale Netzwerke.

Im Online-Shopping hingegen sind E-Commerce-Plattformen zu einem Magneten für solche Angriffe geworden. Im Jahr 2023 waren sie an 43,5 % aller Phishing-Vorfälle beteiligt.

Allein in den ersten zehn Monaten des Jahres gab es 6.232.882 Phishing-Seiten, die beliebte Shopping-Sites wie Amazon, eBay, Walmart, AliExpress und Mercado Libre imitierten.

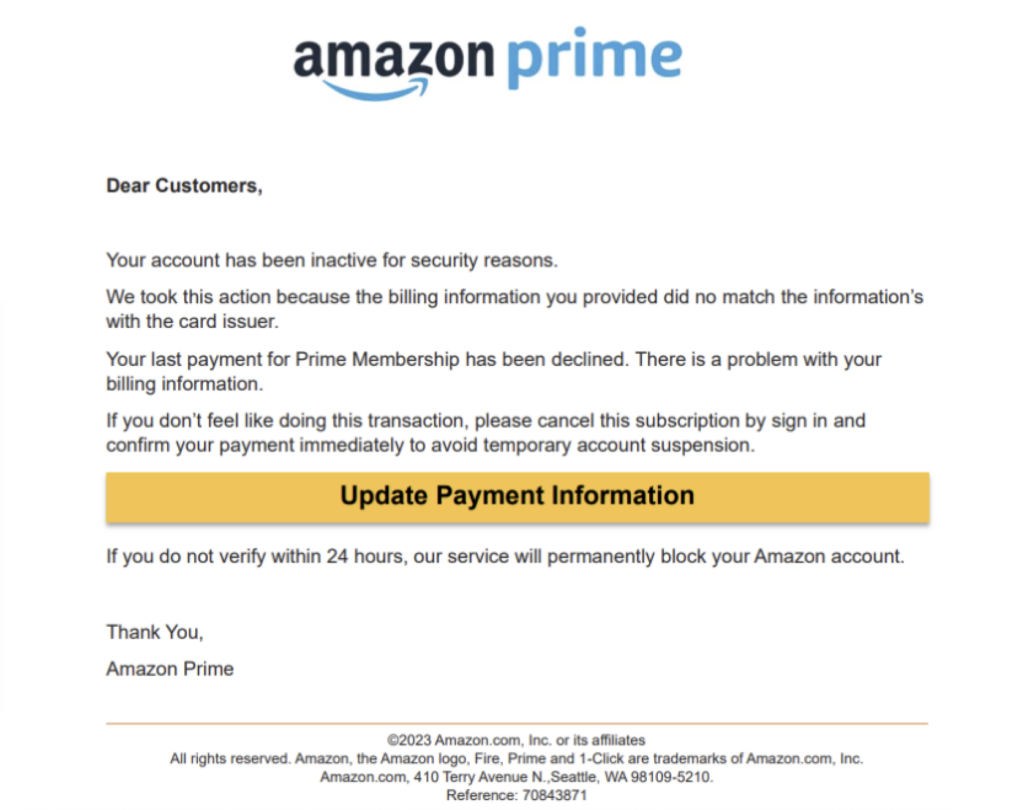

Hier ein Beispiel einer „Amazon“-Phishing-E-Mail, in der Kunden aufgefordert werden, ihre Zahlungsdaten zu aktualisieren:

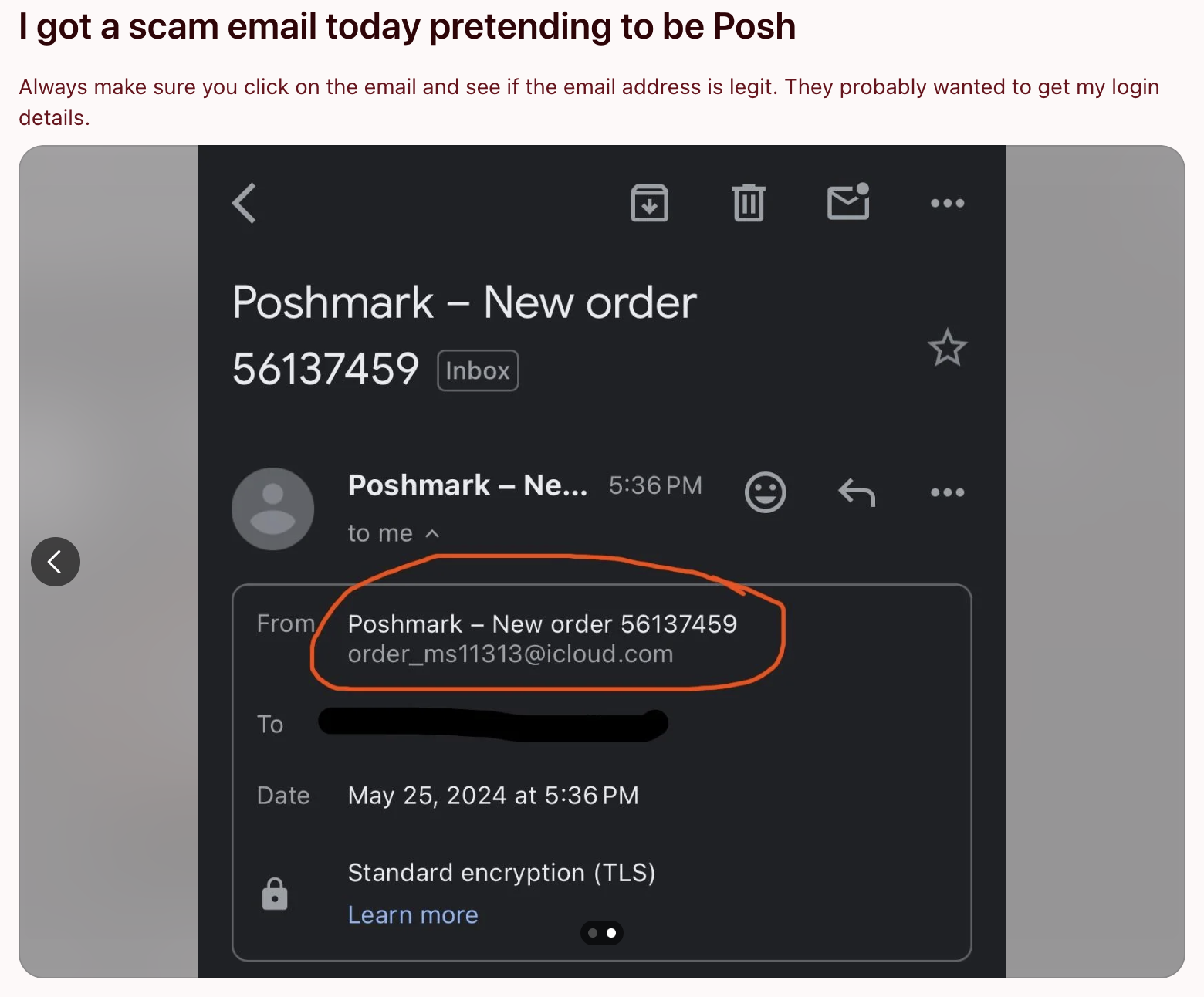

Und „Shopify” versucht, auf das Konto eines Verkäufers zuzugreifen:

2. Skimming

Skimming bedeutet, dass illegale Geräte an oder in Zahlungsterminals angebracht werden, um Kredit- oder Debitkartendaten und die PIN eines Kunden auszulesen.

Mit diesen Informationen kann der Täter gefälschte Karten herstellen oder an einem Geldautomaten Geld abheben.

Nur weil E-Commerce-Unternehmen keine Zahlungsterminals verwenden, heißt das nicht, dass sie vor Skimming sicher sind.

Im Onlinehandel tritt es in Form von E-Skimming oder digitalem Skimming auf.

Hacker schleusen schädlichen Code in die Webseite eines Onlineshops ein. So können sie unmittelbar beim Absenden der Zahlungsdaten durch die Kunden beim Bezahlvorgang die Kartendetails abgreifen.

Eine der größten Bedrohungen für E-Commerce-Marken ist Magecart, oder sogenannte Web-Skimming-Angriffe. Dabei wird schädlicher JavaScript-Code in die Bezahlseiten von Webseiten eingeschleust, um Kreditkartendaten oder Kundenanmeldedaten zu stehlen.

Auch wenn manche fälschlicherweise meinen, Magecart-Angriffe seien weniger häufig geworden, sind sie lebendiger denn je – und immer schwieriger zu erkennen.

3. Schadsoftware

Schadsoftware ist ein Kofferwort für „bösartige Software“, mit der Kriminelle auf das Gerät eines ahnungslosen Opfers zugreifen oder dieses kontrollieren können.

Bösartige Software dient dazu, persönliche und finanzielle Daten sowie Anmeldedaten zu stehlen.

Hacker können Malware auch dafür nutzen, um in deinen Online-Shop einzudringen und wichtige Administratoraufgaben auszuführen, wie zum Beispiel Produktdaten zu ändern, Kundendaten zu stehlen oder die Webseite in etwas anderes umzuwandeln.

4. Identitätsdiebstahl

Identitätsdiebstahl bezeichnet das Begehen illegaler Transaktionen unter Verwendung personenbezogener Daten (wie Kreditkartendaten, Name und Adresse), um Betrug zu begehen.

Betrüger gelangen auf unterschiedlichste Weise wie etwa durch Phishing und Schadsoftware an die benötigten Informationen.

Das kann so einfach sein wie betrügerische Einkäufe zu tätigen oder ausgeklügelt wie die Beantragung einer neuen Kreditkarte oder eines Darlehens.

Da 83 % der Verbraucher bereit sind, ihre persönlichen Daten für ein besseres Kundenerlebnis zu teilen, fällt es Betrügern zunehmend leichter, Identitätsdiebstahl zu begehen und sich im Internet als legitime Personen auszugeben.

Sie verlassen sich auf gestohlene Informationen, um dein E-Commerce-Unternehmen auszunutzen und durch unbefugte Transaktionen Geld zu erbeuten.

5. Business Email Compromise (BEC)

BEC kombiniert Phishing- und Social-Engineering-Taktiken, um gezielt Mitarbeitende innerhalb eines Unternehmens zu attackieren.

Das FBI bezeichnete es als „eines der finanziell schädlichsten Online-Verbrechen“.

So spielt es sich meistens ab: Ein:e Mitarbeiter:in erhält eine E-Mail von einer betrügerischen Person, die vorgibt, eine vertrauenswürdige Quelle (z. B. eine Führungskraft) zu sein, und fordert sensible Informationen an.

E-Commerce-KMUs sind vielleicht seltener betroffen – Unternehmen mit abgeschotteten Abteilungen sind leichtere Ziele.

6. Kontoübernahme

Kontoübernahme entsteht, wenn ein Cyberkrimineller Zugriff auf das Konto eines legitimen Nutzers erlangt und dieses übernimmt, um Betrug zu begehen.

2023 stand es weltweit an der Spitze der digitalen Betrugsfälle, mit 7 %. Die Daten zeigen außerdem, dass dies typischerweise zu Zahlungsbetrug führt.

Diese Hacker erlangen Zugriff auf diese Konten, indem sie Passwörter oder Benutzernamen stehlen oder sie im Darknet kaufen. In manchen Fällen nutzen sie Phishing, um sich Zugangsdaten zu verschaffen.

Diese betrügerischen Methoden – manchmal in Kombination – schaden sowohl Online-Käufern als auch Händlern.

Bleibt der Betrug unbemerkt, trägt der/die Käufer:in den größten Schaden.

Stellen sie es jedoch fest, und sie werden es wahrscheinlich tun, kann das Problem bei Ihrer Marke gemeldet werden – und Sie müssen Schadenersatz und weitere Gebühren selbst tragen.

Die häufigsten Arten von Zahlungsbetrug im E-Commerce, auf die Sie achten sollten

Sobald Betrüger:innen sensible Daten in die Hände bekommen, können sie verschiedene Arten von E-Commerce-Betrug begehen.

Hier sind die häufigsten Arten: :

Kredit- oder Debitkartenbetrug

Kredit- oder Debitkartenbetrug tritt auf, wenn eine unbefugte Person die Zahlungsdaten einer anderen Person verwendet, um damit einzukaufen oder Geld abzuheben.

Eines der häufigsten Probleme im E-Commerce ist das sogenannte Card-not-present-Szenario, da Kaufende nur die Kartendaten eingeben müssen, um den Kauf abzuschließen und die Ware zu erhalten.

Empfohlene Lektüre: Werfen Sie einen Blick in unseren Leitfaden zur Kreditkartenabwicklung im E-Commerce und wie Sie deren Nutzung autorisieren, um einen möglichst sicheren Ablauf zu gewährleisten und Kreditkartenbetrug zu verhindern.

Dreiecksbetrug

Dreiecksbetrug tritt auf, wenn eine Kundin oder ein Kunde auf einem Online-Marktplatz wie Amazon einkauft und einen Artikel erhält, der von einem anderen Händler mit gestohlenen Zahlungsdaten erworben wurde.

Einfach gesagt: Der Betrüger agiert als geheimer Zwischenhändler. Die Person, deren Daten gestohlen wurden, kann beim ursprünglichen Shop eine Meldung machen und eine Rückerstattung beantragen.

Rückbuchungsbetrug

Rückbuchungsbetrug entsteht, wenn ein:e Käufer:in – nicht zwingend ein:e professionelle:r Hacker:in – einen Artikel kauft und den Kauf storniert, ohne diesen zurückzusenden oder er den Artikel gebraucht retourniert.

Man nennt das auch Friendly Fraud (freundlicher Betrug) und er galt als eine der größten Bedrohungen in der Weihnachtszeit 2023.

Tatsächlich wird geschätzt, dass dieser Betrug Unternehmen weltweit jedes Jahr 40 Milliarden Dollar kostet.

Ich erinnere mich an einen besonders schwierigen Fall, bei dem wir eine Bestellung erhielten, die vollkommen normal wirkte.

Die Zahlung wurde problemlos abgewickelt, aber ein paar Wochen später wurden wir mit einer Rückbuchung konfrontiert.

Der Käufer hat behauptet, er hätte den Kauf nie getätigt – und uns blieb nur der finanzielle Schaden.

BNPL-Betrug

Kaufen jetzt, später bezahlen (BNPL)-Betrug tritt auf, wenn ein Betrüger sich bei einer BNPL-Plattform mit gestohlenen oder gefälschten Daten anmeldet, um Einkäufe zu tätigen, ohne die Absicht zu haben, zu bezahlen.

Weil die meisten BNPL-Plattformen keine Vorauszahlungen verlangen, können Betrüger so viele Einkäufe tätigen, wie sie möchten.

Bevor BNPL die Beträge eintreibt, haben sie die Plattform bereits verlassen. Im Falle von gestohlenen Daten müssen die Anbieter die Rückbuchungsgebühren tragen.

Manchmal nutzen auch Verbraucher gezielt BNPL-Modelle aus, da sie wissen, dass die Anbieter kaum Möglichkeiten haben, ausstehende Beträge einzutreiben.

Finanziell mag dies deiner Marke vielleicht nicht schaden, aber betroffene Käufer könnten dein Unternehmen anders wahrnehmen.

Kaufen jetzt, später bezahlen (BNPL)-Programme sind besonders anfällig angesichts der zunehmenden Häufigkeit und des Ausmaßes von Datenschutzverletzungen, bei denen Verbraucherdaten (einschließlich Kartendaten) kompromittiert werden, sowie ihrer weit verbreiteten Nutzung

Rückerstattungsbetrug und Rückerstattungsmissbrauch

Rückerstattungsbetrug tritt auf, wenn ein Käufer oder eine Gruppe von Personen eine Rückerstattung oder Erstattung für ein Produkt beantragt, das sie nie gekauft oder zurückgegeben haben.

Dies unterscheidet sich vom Rückerstattungsmissbrauch, bei dem ein Käufer, der das Produkt tatsächlich gekauft hat, eine Rückerstattung beantragt, ohne beabsichtigt zu haben, die Ware zurückzusenden oder diese nur gebraucht zurückschickt.

Geschenkkartenbetrug

Geschenkkartenbetrug geschieht, wenn Betrüger mit gestohlenen Kartendaten eine Geschenkkarte kaufen, um diese dann gegen Geld oder Waren einzutauschen.

Eine raffiniertere Methode besteht darin, sich in eine E-Commerce-Plattform einzuhacken und neue Geschenkkarten zu generieren.

Kreditkarten-Testbetrug

Kreditkarten-Testbetrug tritt auf, wenn Kriminelle an mehrere gestohlene Kreditkartennummern gelangen und dann bei Online-Händlern einkaufen, um zu prüfen, welche Karten noch aktiv sind.

Unsere Webseite wurde von zahlreichen betrügerischen Bestellungen als Identitätskarten-Testversuch getroffen und stellte eine erhebliche Herausforderung für unseren Shop dar.

Dies waren alles Transaktionen mit geringem Wert, bei denen Betrüger gestohlene Kreditkarten testen, um zu sehen, ob die Karte noch aktiv ist und für größere Einkäufe oder den Verkauf auf dem Schwarzmarkt verwendet werden kann.

So schützen Sie Ihre Marke vor Betrug bei Online-Zahlungen

Wie bereits erwähnt: Die Online-Shopping-Branche wächst rasant – was eine gute Nachricht für Ihr Unternehmen ist!

Doch mit diesem Wachstum steigt auch der Bedarf an höherer Sicherheit, weil dadurch die Angriffsfläche für Cyberkriminelle größer wird.

Wenn Sie sich den vielen Online-Händlern (75%) anschließen, die 2023 beschlossen haben, ihr Budget für Betrugsprävention zu erhöhen, kann sich eine Investition in die Optimierung von Geschäftsprozessen wie Zahlungsabwicklung lohnen.

Lernen Sie die folgenden Strategien kennen:

Wählen Sie den richtigen Zahlungsdienstleister

Zahlungsabwickler können zum Einfallstor für Betrugsfälle werden, wenn Sie keinen seriösen Anbieter auswählen.

Betrüger können bei nicht ausreichend gesicherten Transaktionen leicht sensible Kundendaten wie Kredit- oder Debitkartennummern abgreifen.

Prüfen Sie die Sicherheit und Zuverlässigkeit Ihres derzeitigen Anbieters und bewerten Sie, wie gut dieser zu Ihren Anforderungen passt. Sollte dies nicht der Fall sein, nutzen Sie dies als Hinweis, zu einem besseren Anbieter zu wechseln.

Wenn Sie sich entscheiden, wählen Sie einen Anbieter, der PCI DSS (Payment Card Industry Data Security Standard) konform ist. Das bedeutet, der Zahlungsabwickler setzt strenge Sicherheitsprotokolle wie Ende-zu-Ende-Verschlüsselung und Tokenisierung ein, um sensible Zahlungsinformationen zu schützen.

Zuverlässige Anbieter wie Stax Pay und Helcim verfügen über PCI Level 1, die höchste Konformitätsstufe.

Helcim beispielsweise verwendet AES-256-Verschlüsselung für alle sensiblen Händler- und Karteninhaberdaten wie Name, Kartennummern und Ablaufdaten, um die PCI-Konformität sicherzustellen.

Außerdem:

Wir speichern keine CVV, PIN, EMV oder Magnetstreifendaten.

Jegliche Daten während der Übertragung sind verschlüsselt und ihre Integrität wird durch TLSv1.2 und starke Verschlüsselungen gewahrt. Veraltete Standards wie SSLv3, TLSv1.0 und TLSv1.1 sind in unseren Systemen ausgeschlossen.

Wählen Sie den Anbieter, der am besten zu Ihren Anforderungen passt.

Laut Popkey „können sich Unternehmer dadurch mehr auf das operative Geschäft konzentrieren, ohne sich um aufwendige Audits, Tests oder Inspektionen kümmern zu müssen."

Hier sind unsere Empfehlungen:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Verwenden Sie sichere Zahlungsmethoden

Der Prozess der Geldübertragung für Zahlungen im E-Commerce unterscheidet sich – und diese Unterschiede bestimmen deren Sicherheit.

Diese Zahlungssysteme sind führend:

- EMV (Europay, Mastercard und Visa) Chipkarten, die Sie auf Debit-, Kredit- und Prepaidkarten finden. Jeder Einkauf erzeugt einen speziellen Einmal-Code, der Betrüger davon abhält, die Kreditkarteninformationen zu missbrauchen.

- Digitale Wallets. Verschlüsselungsschlüssel sind einzigartig und nur dem jeweiligen Nutzer bekannt. Selbst wenn jemand Ihr Smartphone stiehlt, kann die digitale Geldbörse nicht verwendet werden.

- Banküberweisungen/ACH. Ist eine Überweisung angeordnet, ist sie in der Regel nicht rückgängig zu machen. Für E-Commerce-Marken bietet ein Händlerkonto größere Vorteile als ein gewöhnliches Bankkonto.

Es hilft auch, neue und zukunftsweisende Lösungen im Auge zu behalten.

Branden Korf von EbizCharge sagt, dass durch die Einführung der „biometrischen Authentifizierung“ eine zweite Sicherheitsebene geschaffen wurde. Sie erschwert es Betrügern wesentlich, echte Nutzer zu imitieren, da biometrische Daten für jede Person einzigartig sind.

Biometrische Zahlungen bieten zusätzlichen Schutz beim mobilen Zahlungsabwicklung für E-Commerce-Kunden – und sind noch relativ neu.

Bis 2024 ist Wink die einzige Plattform zur biometrischen Identifizierung und Zahlung.

CEO Deepak Jain erklärt, wie dies E-Commerce-Firmen dabei hilft, Betrug abzuwehren:

Wir haben ein Authentifizierungssystem mit drei Faktoren entwickelt, das biometrische Merkmale wie Gesichts- und Spracherkennung mit traditionellen Methoden wie Token kombiniert.

Menschliche Authentifizierung ist überlegen, da sie sich auf einzigartige, unveränderliche Merkmale stützt, die für Betrüger schwer zu kopieren sind.

Empfohlene Lektüre: Entdecken Sie die Top 20 Zahlungs-Gateways für E-Commerce-Unternehmen.

Implementieren Sie starke und dennoch komfortable Authentifizierungsmaßnahmen

Authentifizierungsmaßnahmen beziehen sich auf jede Methode, die Sie anwenden, um sicherzustellen, dass Ihr Kunde und dessen Transaktion echt sind.

Falls Sie sich fragen, an welchen Stellen der Customer Journey Sie diese Maßnahmen umsetzen sollten, gibt Christine Ferrusi Ross von Akamai einen guten Ratschlag:

Beginnen Sie damit, zu verstehen, wie die Sicherheitsmaßnahmen während der gesamten Nutzerreise auf Ihrer E-Commerce-Website oder -App implementiert werden.

So können Sie mögliche Schwachstellen in Ihrem Prozess erkennen, insbesondere da Betrug heutzutage entlang der gesamten Customer Journey auftreten kann.

Wenn Sie sich jedoch auf zentrale Bereiche konzentrieren möchten, weist Maanas Godugunur, Senior Director für Betrug und Identität bei LexisNexis Risk Solutions, darauf hin: „Die meisten finanziellen Betrugsverluste entstehen bei der Neuerstellung eines Kontos, doch die meisten Angriffe finden im Zahlungsvorgang statt.“

Daher ist es essenziell, Ihre Kunden dazu zu ermutigen, einzigartige Passwörter zu erstellen.

Sie können außerdem Multifaktor-Authentifizierungsmaßnahmen (MFA), wie eine Authentifizierungs-App und Einmalpasswörter (OTP), einsetzen.

Aber seien Sie vorsichtig, nicht zu übertreiben, da sonst die Customer Journey verkompliziert wird. Ihr Ziel sollte es sein, das Einkaufserlebnis für Ihre Kunden möglichst reibungslos zu gestalten.

Stellen Sie sich vor, jemand muss sich beim Login authentifizieren, dann Multifaktor-Authentifizierung mit einem Einmalpasswort nutzen, dann beim Checkout nochmal authentifizieren – das kann dazu führen, dass einige Nutzer genervt abspringen.

Bietet eine Sicherheitslösung jedoch zuverlässige Erkennung und Gegenmaßnahmen bereits beim Login, um nachzuweisen, ob ein Nutzer Kontoinhaber ist oder nicht, können für vertrauenswürdige Nutzer zusätzliche Schritte entfallen.

Laut 43 % der Händler in einer Umfrage aus 2024 sollte 2FA (eine Form der MFA, die aus zwei Schritten besteht) ausreichen.

Sie betrachten dies als wirksamste Betrugsschutzmaßnahme bei gleichzeitig niedrigster Zahlungsfehlerrate.

Konten und Transaktionen regelmäßig überwachen

Verstehen Sie dies als Erinnerung:

Schwachstellen existieren so lange in Ihren Systemen, bis Ihr Unternehmen sie findet. Die Hoffnung ist, dass Ihr Team sie findet, bevor Angreifer zuschlagen.

Durch die sorgfältige Überwachung der Kundenkonten und Transaktionen können Sie genau das erreichen.

Nehmen wir zum Beispiel die Übernahme von Benutzerkonten. Sie entwickelt sich rasant zu einer bevorzugten Taktik für Cyberkriminelle, wobei die Vorfälle innerhalb eines Jahres um 354 % gestiegen sind.

Um dieser wachsenden Bedrohung zu begegnen, müssen Sie die Schwachstellen in Ihrer Sicherheit erkennen und schließen.

Ein Ansatz besteht darin, mit Cybersicherheitsplattformen wie Akamai zusammenzuarbeiten, die Unternehmen, einschließlich E-Commerce-Marken, dabei unterstützen, Benutzerkonten während ihres gesamten Lebenszyklus zu schützen.

Dies umfasst das Erkennen von Übernahmeversuchen von Konten, betrügerische Mehrfachkonten und andere Formen des Missbrauchs von Benutzerkonten.

Wenn es um den Umgang mit risikoreichen Bestellungen geht, verlässt sich die E-Commerce-Marke GroomsDay nicht nur auf ihre Maßnahmen zur Betrugsprävention.

Geschäftsführender Partner Chris Bajda erklärt, wie die Marke darüber hinausgeht: „Wir rufen die Kunden an, um ihre Bestellungen vor dem Versand zu bestätigen.“

Eine weitere Möglichkeit, wie die Marke ihre Transaktionen überwacht, besteht darin, die Chargeback-Quoten von GroomsDay sehr genau zu beobachten.

Höhere Chargeback-Quoten können auf Unzufriedenheit der Kunden hinweisen, aber sie können auch aus Betrug bei Online-Zahlungen resultieren.

Wenn Sie dies genau überwachen, können Sie die Ursache ermitteln.

Unabhängig davon sollten Sie Ihre Produktbeschreibungen verbessern und transparente Geschäftsabläufe gewährleisten, damit Sie Ihr Unternehmen vor unberechtigten oder unbegründeten Forderungen schützen können.

Für den B2B-E-Commerce können manuelle und voneinander isolierte Systeme Unternehmen besonders anfällig für Risiken wie „Luftrechnungen“ machen – eine Form des Betrugs, bei der Unternehmen in Not Rechnungen für niemals gelieferte Waren oder Dienstleistungen stellen.

Dies funktioniert ähnlich wie Betrug bei Überweisungen. Anstatt Rechnungen zu senden, stellen sie Anfragen für Überweisungen.

Das Überwachen von Transaktionen erfordert Automatisierung, um diesen Betrugsmethoden bei Zahlungen entgegenzuwirken.

Automatisierte Verifizierungsprozesse gleichen Rechnungen systematisch mit Bestellungen, Lieferscheinen und anderen relevanten Dokumenten ab, sodass nur legitime Rechnungen zur Zahlung freigegeben werden.

Verwenden Sie eine Betrugserkennungssoftware

Die beste Prävention ist Erkennung, daher sollten Sie zusätzliche Sicherungsmaßnahmen einführen.

Kombinieren Sie Ihren Zahlungsdienstleister und starke Authentifizierungsmaßnahmen mit Betrugserkennungssoftware , um alles abzudecken.

Intelligente Investitionen in vielseitige Lösungen zahlen sich aus: Unternehmen, die während aller Phasen der Customer Journey einen robusteren Schutz gegen Betrug aufbauen, berichten von geringeren Betrugsverlusten.

Eliot Vancil, CEO des Diesel-Lieferunternehmens Fuel Logic LLC, berichtet, dass dies ihnen hilft, Phishing-Angriffe und Credential-Stuffing stets im Blick zu behalten:

Wir nutzen fortschrittliche Betrugserkennungstools, die Transaktionsmuster analysieren und regelmäßige Sicherheitsüberprüfungen durchführen, um diese Bedrohungen im Zaum zu halten.

Diese proaktive Methode hilft uns, Schwachstellen in unseren Abwehrmaßnahmen zu erkennen, bevor sie gegen uns ausgenutzt werden können.

Im Gegensatz zu Authentifizierungsmaßnahmen arbeiten diese Technologien im Hintergrund, überwachen das Verhalten der Kunden in Ihrem Unternehmen und erkennen Auffälligkeiten, ohne deren Nutzererlebnis zu beeinträchtigen.

Da immer mehr Verbraucher Online-Konten mit gespeicherten Zahlungsinformationen anlegen, werden diese Konten zu wertvollen Zielen für Betrüger.

Cyberkriminelle nutzen zunehmend ausgeklügelte Methoden, um sich unbefugten Zugang zu Kundenkonten zu verschaffen, oft durch Phishing oder durch das Ausnutzen schwacher Passwörter.

Wir kombinieren die Schnelligkeit und Mustererkennung von KI mit menschlicher Expertise, um komplexe Fälle zu bewerten und uns schnell an neue Betrugsmaschen anzupassen.

Diese ausgewogene Strategie ermöglicht es uns, die Leistungsfähigkeit von KI zu nutzen und gleichzeitig die Flexibilität und das kontextuelle Verständnis zu bewahren, die nur menschliche Analysten bieten können.

Laut Rafael Lourenco sind Betrugserkennungssysteme wie ClearSale bestens darauf vorbereitet, den fortschrittlichen Taktiken von Cyberkriminellen entgegenzuwirken und Kundenkonten zu schützen.

Hier sind unsere wichtigsten Empfehlungen:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Schulen Sie Mitarbeitende und Kunden

Ihr proaktiver Ansatz sollte sich nicht nur auf Ihre Prozesse und Plattformen konzentrieren; er sollte auch die Menschen einbeziehen.

Zuerst Ihre Mitarbeitenden.

Kate Hill von Kate Hill Flowers, einem Unternehmen für Blumendesign und -lieferung, sagt, dass die kontinuierliche Weiterbildung der Mitarbeiter über neue Bedrohungen eine der effektivsten Strategien zur Betrugsbekämpfung ist.

Sie empfiehlt:

Informieren Sie Ihr Team regelmäßig über potenzielle Betrugsmaschen und die neuesten Technologien zur Betrugserkennung.

Fördern Sie innerhalb Ihrer Organisation eine offene Kommunikation über Sicherheitsbedenken.

Es ist außerdem hilfreich, ihnen zu vermitteln, wie verdächtige Aktivitäten aussehen können.

Im Bereich Phishing beispielsweise können folgende Betrugsindikatoren Alarm schlagen:

- Mehrere Bestellungen mit unterschiedlichen Kreditkarten

- Ungewöhnliche Kaufwege

- Nicht übereinstimmende Lieferadresse

- Datenanomalien (z. B. ein Käufer mit einer spanischen IP-Adresse, der eine US-Kreditkarte nutzt)

- Schnelle aufeinanderfolgende Transaktionen oder plötzliche Großeinkäufe

Als Nächstes Ihre Kunden.

Karen Cheng von Journaling Supplies, einem Online-Händler und Großhändler für Papeterieartikel, berichtet:

Wir haben festgestellt, dass die Aufklärung der Kunden über sichere Zahlungsmethoden und eine transparente Sicherheitskultur das Vertrauen stärkt und den Schutz insgesamt erhöht.

Um das zu erreichen, können Sie regelmäßig Sicherheitstipps über Newsletter und Blogbeiträge bereitstellen.

Beim Thema E-Mails können Sie Ihre Kunden darüber hinaus zusätzlich schützen, indem Sie:

Geben Sie klar an, welche Arten von E-Mails Sie versenden werden.

Wenn Sie Ihren Nutzerinnen und Nutzern erläutern, was sie von Ihrem Unternehmen erwarten können, helfen Sie ihnen, bestimmte E-Mails klar als Spam oder Phishing-Versuche zu erkennen.

Klare und offene Kommunikation mit Ihren Kunden hilft, diese vor Betrugsmaschen zu schützen – und das spart Ihrem Unternehmen Rückbuchungsgebühren und Kosten für betrügerische Zahlungen.

Hinweis: Immer wenn Rückbuchungen anfallen, tragen Händler die dazugehörige Strafe und Gebühr.

Daten zeigen, dass sie nur 17,4 % der Streitfälle bei Rückbuchungen gewinnen können. Proaktives Handeln zahlt sich also aus.

Kooperieren Sie mit anderen Unternehmen

Auch E-Commerce-Unternehmen können sich einen Vorteil verschaffen, indem sie Informationen über Bedrohungen austauschen und partnerschaftlich zusammenarbeiten.

Wie Lee Clark, Cyber Threat Intelligence Production Manager beim Retail and Hospitality Information Sharing and Analysis Center (RH-ISAC), betont:

Betrüger tauschen sich untereinander aus und teilen Informationen, deshalb müssen auch die Unternehmen, die gegen Betrug vorgehen, zusammenarbeiten.

E-Commerce-Marken stehen zwar im Wettbewerb, aber beim Kampf gegen Betrug sitzen wir alle im selben Boot.

Gemeinnützige Organisationen wie RH-ISAC koordinieren den Informationsaustausch zwischen Unternehmen, um branchenweit Betrug und Cyberkriminalität zu bekämpfen.

Sie können außerdem Foren beitreten, Ermittlungen bei Betrugsfällen unterstützen und an Online-Konferenzen im Einzelhandel wie Ecom World teilnehmen.

Bleiben Sie bei Sicherheitsmaßnahmen auf dem neuesten Stand

Angriffe auf die Betrugssicherheit bei E-Commerce-Zahlungen entwickeln sich weiter. Ihr Schutz sollte das auch. Es ist Aufgabe Ihres Unternehmens, immer auf dem Laufenden zu bleiben.

Die Abwehr solcher Bedrohungen erfordert kontinuierliches Lernen und Verständnis für Betrugstrends.

Wir können außerdem nicht über moderne Betrugsprävention sprechen, ohne KI zu erwähnen.

KI leistet derzeit gute Arbeit bei der Analyse von Transaktionsdaten, des Kundenverhaltens und externer Informationen, um einen Normalzustand für Nutzeraktivitäten zu definieren. So werden betrügerische Vorgänge erkannt.

Aber das ist alles erst der Anfang.

Ferrusi Ross berichtet: „Sicherheitsanbieter testen gerade neue Möglichkeiten, KI einzusetzen, deshalb werden Sie künftig mehr Anwendungen von KI im Schutz gegen Zahlungsbetrug sehen.“

Auch wenn KI nicht fehlerfrei ist – sie ist stets nur so gut wie die Daten, auf denen sie basiert – bleibt sie eine lohnenswerte Technologie, die mit ihrer Entwicklung zur Weiterentwicklung der Betrugsprävention beiträgt.

Sie möchten Betrugserkennung ernst nehmen? Diese Zertifikate zur Betrugserkennung sind ausgezeichnete Glaubwürdigkeitsnachweise.

Online-Zahlungsbetrug: Schlussgedanken

Betrug bei E-Commerce-Zahlungen ist in gewisser Weise ein Kostenfaktor des Online-Handels. Dennoch sollten Sie sich damit nicht abfinden.

Die Kosten von Zahlungsbetrug sind zu gravierend, als dass Sie sie ignorieren könnten. Sie müssen so gut wie möglich vorbeugen.

Bleiben Sie wachsam, indem Sie die richtigen Tools implementieren, Ihr Personal schulen und Ihre Sicherheitsmaßnahmen regelmäßig aktualisieren.

Zum Abschluss finden Sie hier weitere Ressourcen, wie Sie Ihre Zahlungsprozesse betrugssicher machen.

Zum Thema E-Commerce-Zahlungsabwicklung:

- E-Commerce-Zahlungsabwicklung: Die besten Tools & Strategien für Ihren Erfolg

- 14 Expertentipps zur Zahlungsabwicklung im E-Commerce für clevere E-Commerce-Marken

Zur Kreditkartenzahlungsabwicklung:

- 20 beste Kreditkarten-Zahlungsabwickler für den E-Commerce

- Kreditkarten-Autorisierung vs. Authentifizierung: Was ist der Unterschied?

- Kreditkarten-Autorisierung im Unternehmen einrichten: Beste Praktiken

Zur mobilen Zahlungsabwicklung

- 15 Arten von mobilen Zahlungen für Ihren Onlineshop (+ Vorteile & Tools)

- 19 beste Mobile Payment-Lösungen: Bewertet & verglichen

Zur Zahlungsabwicklung bei Abonnements:

Viel Spaß beim Lesen – und bleiben Sie Betrügern fern!

Mit den Entwicklungen im E-Commerce Schritt zu halten, ist nicht einfach. Abonnieren Sie unseren Newsletter mit den aktuellsten Einblicken für E-Commerce-Manager und sparen Sie sich stundenlange Eigenrecherche zu Branchentrends.

FAQs zu Zahlungsbetrug

Zahlungsbetrug ist ein echtes Ärgernis für jedes E-Commerce-Unternehmen – sicher haben Sie noch einige Fragen.

Vielleicht finden Sie hier die Antworten:

Woran erkenne ich eine Phishing-E-Mail?

Hier sind einige Warnsignale, die auf Phishing hinweisen:

- Verdächtige Absenderadresse

- Rechtschreibung und Grammatik

- Unübersichtliches E-Mail-Layout

- Betreffzeilen mit künstlicher Dringlichkeit

- Allgemeine Anrede

Hier ein gutes Beispiel:

Was sollte ich tun, wenn ich den Verdacht auf betrügerische Transaktionen in meinem Onlineshop habe?

Die oben genannten Tipps sollten Ihr Unternehmen bereits vor missbräuchlichen Praktiken bewahren. Sollten Sie dennoch auf Betrugsfälle stoßen, ist rasches Handeln gefragt.

John Gilda, Head of Payments Compliance bei Vixio und früherer Regulator bei der Financial Conduct Authority (FCA), hat folgenden Tipp:

„Eine E-Commerce-Marke muss schnell reagieren: Die zuständigen Behörden informieren, betroffene Kunden benachrichtigen und Beweise für rechtliche Verfahren sichern.

Nach Lösung und Kommunikation des Problems mit den entsprechenden Parteien sollten Sie die Vorfallreaktion dokumentieren und die Präventionsmaßnahmen entsprechend anpassen und optimieren.“

Wie können kleine Unternehmen sich gegen Zahlungsbetrug schützen?

Die Wahl des richtigen Zahlungsdienstleisters und einer guten Betrugserkennungssoftware kann einen Großteil der Arbeit übernehmen. Allerdings sind diese Lösungen verständlicherweise für kleine Budgets oft recht teuer.

Nutzen Sie deshalb die integrierten Möglichkeiten Ihrer E-Commerce-Plattform. Shopify beispielsweise verfügt über ein eigenes Betrugserkennungssystem.

Sie können anfangs auch die Zahlungsmethoden beschränken und Ihre Mitarbeiter regelmäßig im Erkennen von Betrugssignalen schulen.

{kind=link}