Das Ökosystem der Zahlungsbranche: Trends, Komponenten & Hauptakteure

Geld lässt die Geschäftswelt sich drehen.

Wenn Sie ein E-Commerce-Unternehmen besitzen oder führen, kann das Verständnis des Zahlungsverkehrs-Ökosystems den Weg zu reibungsloseren Transaktionen und zufriedeneren Kunden ebnen.

Ich weiß, es klingt einschüchternd, weil es vielleicht nicht zu Ihrem Fachgebiet gehört.

Um Ihnen die Aufnahme zu erleichtern, habe ich diesen Leitfaden in fünf leicht verdauliche Abschnitte unterteilt:

- Überblick über die Geschichte der Zahlungsbranche: Von der Antike bis ins digitale Zeitalter.

- Kennenlernen der wichtigsten Akteure: Wer ist wer im modernen Zahlungsverkehrs-Ökosystem?

- Der Zahlungsabwicklungszyklus: Wie diese Akteure zusammenarbeiten, um Transaktionen abzuschließen.

- Branchenspezifische Vorschriften und Compliance: Die Regeln, die sie befolgen müssen, damit alles sicher und reibungslos läuft.

- Entwickelnde Trends: Was steht dem Zahlungssektor bevor?

Jeder Abschnitt hilft Ihnen zu verstehen, wie Zahlungen im E-Commerce ablaufen und eröffnet Ihnen Möglichkeiten zur Prozessoptimierung.

Fangen wir an.

Zahlungsbranche: Geschichte und Entwicklung

Früher fanden die Menschen Wege, die Einschränkungen alter Zahlungssysteme zu umgehen, was zu den vielen innovativen Lösungen geführt hat, die wir heute kennen.

Wenn wir ihre Geschichte verstehen, können wir erkennen, wohin sie sich entwickeln. Kehren wir also an den Anfang zurück:

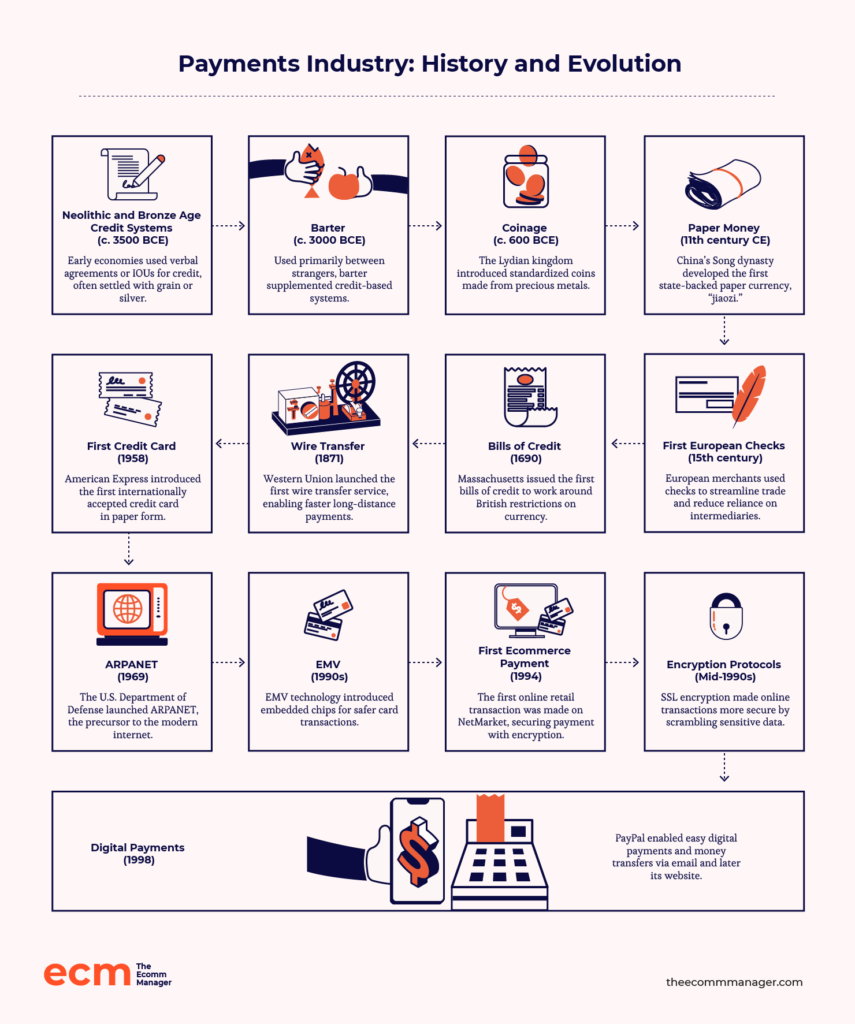

- Neolithische und bronzezeitliche Kreditsysteme: Alte Wirtschaften stützten sich stark auf Kredit in Form von mündlichen Abmachungen oder schriftlichen Schuldscheinen.

- Beispiel: Die Babylonier legten im örtlichen Wirtshaus eine offene Rechnung an, die sie zur Erntezeit mit monetarisiertem Getreide und Silber beglichen. Dieses frühe Kreditsystem war im täglichen Handel üblicher als der Tauschhandel und bildete das Rückgrat der meisten lokalen Wirtschaftssysteme.

- Tauschhandel (zwischen Fremden): Entgegen dem landläufigen Mythos ersetzte der Tauschhandel nicht die früheren Kreditsysteme. Er wurde vor allem zwischen Fremden oder Gruppen ohne gegenseitiges Vertrauen verwendet, während reguläre Handelspartner weiterhin auf Kredit setzten.

- Beispiel: Niemand hätte Getreide oder Silber in ein Wirtshaus getragen, um ein Getränk zu kaufen – stattdessen wurde auf Kredit konsumiert. Anthropologe David Graeber zufolge war Tauschhandel niemals die dominierende Austauschform in antiken Wirtschaften; er kam vor allem in einmaligen Interaktionen vor, nicht als verbreitete Praxis.

- Münzgeld. Die frühesten Aufzeichnungen über Münzen stammen aus dem Lydischen Reich im 6. Jahrhundert v. Chr.

- Münzgeld wurde aus Edelmetallen wie Gold und Silber hergestellt, und ihr Eigenwert ermöglichte den Einsatz in einer Vielzahl von Regionen. Als Regierungen den Metallgehalt der Münzen verwässerten, hing ihr Wert zunehmend von der Stabilität der ausgebenden Autorität ab.

- Papiergeld. Die Inspiration für Papiergeld waren Verrechnungsscheine in China, Karthago und Rom vor 2000 Jahren. Diese schriftlichen Schuldscheine bedeuteten, dass einem Individuum der Gegenwert in Edelmetallen (später dann in Münzen) gezahlt wurde.

- Im 11. Jahrhundert (Song-Dynastie) entwickelte China auf dieser Basis Papiergeld namens „Jiaozi“.

- Erste europäische Schecks. Handelsnetzwerke florierten im mittelalterlichen Europa. Im 15. Jahrhundert verwendeten europäische Städte Schecks, um die Notwendigkeit mehrerer Vermittler, wie sie bei Wechselbriefen nötig waren, zu umgehen.

- Banknoten (Bills of Credit). Massachusetts gab 1690 die ersten Banknoten (Bills of Credit) aus, um das britische Verbot von Banknoten und ähnliche Entwicklungen zu umgehen. Andere Kolonien folgten diesem Beispiel.

- Überweisung (Wire transfer). Western Union führte 1871 den weltweit ersten Überweisungsdienst per Telegraf ein. Über Telegrafenkabel wurde der Geldtransfer schneller und sicherer als durch herkömmliche Postwege.

- Erste Kreditkarte. Am 1. Oktober 1958 stellte American Express die erste international akzeptierte Kreditkarte im Papierformat mit handschriftlich eingegebenen Daten vor. Im Folgejahr kamen die geprägten ISO 7810 Plastikkarten hinzu.

- Erstes öffentliches paketvermitteltes Netzwerk. Das US-Verteidigungsministerium initiierte 1969 das Advanced Research Projects Agency Network (ARPANET). ARPANET ermöglichte sichere Kommunikation und Datenübertragung und ebnete so den Weg für die Entwicklung von Online-Zahlungssystemen.

- EMV. EMV – Europay, Mastercard und Visa – verbesserten in den 1990er-Jahren die Kartensicherheit durch Einführung der Chiptechnologie. Vor dieser Innovation nutzten Kredit- und Debitkarten Magnetstreifen, die leicht kopiert und betrügerisch verwendet werden konnten.

- Erste E-Commerce-Zahlung. Der erste Einzelhandelskauf über das Internet fand am 12. August 1994 zwischen zwei Freunden statt.

- Dan Kohn verkaufte seinem Freund Phil Brandenberger über seine Website NetMarket eine CD von Sting. Dabei kam Verschlüsselungstechnologie zum Einsatz, um die Kreditkarteninformationen von Brandenberger während des Zahlungsprozesses zu schützen.

- Verschlüsselungsprotokolle. Dieser erste Internetverkauf löste eine Reihe von Innovationen im Online-Zahlungswesen aus. Der nächste große Schritt war Sicherheit und Zugänglichkeit.

- In den 1990er-Jahren eingeführte sichere Verschlüsselungsprotokolle wie Secure Sockets Layer (SSL) machten es nahezu unmöglich, Zahlungsinformationen abzufangen. Sollten Hacker versuchen, den Datenfluss zu belauschen, würden die Daten verschlüsselt und wären für sie unlesbar.

- Digitale Zahlungen. Digitale und mobile Geldbörsen folgten und ermöglichten es Verbraucher:innen, Zahlungen mit nur einem Tippen oder Wischen zu tätigen.

- PayPal, gegründet 1998, war eine der ersten digitalen Zahlungsplattformen. Sie ermöglicht Online-Zahlungen und Geldtransfers zwischen Nutzenden per E-Mail sowie später über Website und Mobile App.

Das Aufkommen digitaler Zahlungen war nicht das Ende technologischer Fortschritte in diesem Sektor. Weitere Entwicklungen sorgen dafür, dass Online-Zahlungen im Laufe der Jahre immer zuverlässiger, effizienter und komfortabler werden.

Dies hat dazu beigetragen, dass Kunden den E-Commerce als Alternative zum traditionellen Einkaufen mit offenen Armen begrüßt haben.

Innovationen im Bereich Sicherheit haben dafür gesorgt, dass sich Käufer wohler fühlen, wenn sie ihre sensiblen Zahlungsinformationen über das Internet teilen. Außerdem schätzen sie die Geschwindigkeit und Zugänglichkeit, die moderne Zahlungslösungen bieten.

Für E-Commerce-Unternehmen – unabhängig von ihrer Größe – sind diese Lösungen entscheidend, um eine globale Zielgruppe zu erreichen.

Sie gehören zu den wichtigsten Akteuren, die die Zukunft des Bezahlens prägen. Im Folgenden gehen wir auf die weiteren Akteure ein und beleuchten ihre wichtige Rolle innerhalb des Ökosystems.

Die wichtigsten Akteure des Zahlungsökosystems

Die Zahlungsbranche setzt sich aus verschiedenen Akteuren zusammen.

Wenn Sie wissen, wie ihre Rollen in den Workflow passen, können Sie die richtige Technologie und die geeigneten Partner für Ihr Unternehmen identifizieren.

Kartenherausgebende Banken

Kartenherausgebende Banken (auch Kartenausgeber genannt) sind Finanzinstitute, die Ihren Kunden Zahlungskarten zur Verfügung stellen.

Immer wenn ein Kunde einen Einkauf auf Ihrer Website tätigt, entscheidet die kartenausgebende Bank darüber, ob die Kartentransaktion genehmigt oder abgelehnt wird.

Diese Banken berechnen der Acquiring Bank – also Ihrer Bank – eine Kreditkartenbearbeitungsgebühr, da sie das Risiko von Betrug und Zahlungsausfall tragen.

Acquiring Banken

Acquiring Banken verarbeiten Kartenzahlungen in Ihrem Auftrag und überweisen die Gelder – abzüglich der Bearbeitungsgebühren – auf Ihr Händlerkonto.

Sie stehen unter dem Druck von Kartennetzwerken wie Mastercard und Visa, Händler mit hohen Rückbuchungsraten zu überwachen und zu unterstützen, da sie für die Bearbeitung von Streitfällen verantwortlich sind.

Die Reduzierung von Rückbuchungen liegt jedoch ganz klar in Ihrer Verantwortung.

Die Acquiring Bank kann, falls die Probleme anhalten, strengere Anforderungen auferlegen und Ihr Unternehmen als risikobehaftet einstufen, insbesondere beim Abonnement-Zahlungsabwicklung, da wiederkehrende Transaktionen das Rückbuchungsrisiko erhöhen.

Das kann auch zu einer Kontokündigung und Aufnahme in die Member Alert to Control High-Risk Merchants (MATCH)-Liste führen.

Wenn Ihr Unternehmen auf der schwarzen Liste landet, wird es schwierig, neue Acquiring Banken zu finden, was Ihre E-Commerce-Zahlungsabwicklung-Möglichkeiten stark einschränkt. Für Branchen, die von Natur aus risikobehaftet sind, wie CBD, müssen Marken nach Anbietern von Hochrisiko-Händlerkonten suchen.

Zahlungsnetzwerke

Zahlungsnetzwerke, auch Kartennetzwerke genannt, leiten Transaktionsinformationen von Ihrem Zahlungsabwickler an die kartenausgebende Bank zur Autorisierung weiter.

Mastercard, Visa, Discover und American Express sind Branchengrößen, die jedem bekannt sind.

Sie übernehmen verschiedene Aufgaben – von der Zahlungsüberprüfung und -autorisierung bis hin zur Geldüberweisung –, um sicherzustellen, dass das Geld reibungslos vom Bankkonto des Kunden auf Ihr Konto gelangt.

Zahlungsabwickler

Zahlungsabwickler steuern den elektronischen Geldtransfer zwischen Kunden und Unternehmen.

Sie integrieren sich in Ihr Kassensystem, überprüfen Transaktionen, schützen Zahlungsdaten und erleichtern Geldtransfers.

Für die Nutzung ihres Services verlangen sie Transaktionsgebühren.

Jede Zahlungsabwicklungssoftware hat ihre eigene Gebührenstruktur, über die Sie sich informieren müssen.

Wie Eric Cohen von Merchant Advocate, einer Plattform, die Unternehmen hilft, Kreditkartengebühren zu senken, erklärte:

Händler können enorm davon profitieren, sich mit der Sprache der Zahlungsabwickler vertraut zu machen, damit sie ihre Abrechnungen proaktiv auf Unstimmigkeiten oder versteckte Gebühren prüfen und den Anbieter auffordern können, diese zu entfernen.

Die besten Zahlungsabwickler bieten mehr als nur eine sichere Übertragung von Geldern. Sie sind auch transparent.

Die folgenden Lösungen erfüllen beide Anforderungen und mehr:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Zahlungsgateways

Zahlungsgateways sind das E-Commerce-Pendant zu den Point-of-Sale-(POS)-Systemen eines stationären Geschäfts.

Sie verschlüsseln die Daten, um Zahlungsinformationen der Kunden vor unbefugtem Zugriff während des Bezahlvorgangs zu schützen. Anschließend leiten sie diese an den Zahlungsabwickler weiter, um die Transaktion abzuschließen.

Die Wahl des besten digitalen Mittlers stärkt die Zahlungssicherheit. Sie sollten daher auf einen zuverlässigen Anbieter setzen.

Hier sind unsere Top-Empfehlungen:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Anbieter von Händlerdienstleistungen und ISOs

Anbieter von Händlerdienstleistungen (MSPs) richten Händlerkonten ein und stellen die notwendige Hardware und Software für Transaktionen bereit.

Unabhängige Vertriebsorganisationen (ISOs) sind eine Form dieser Drittanbieter-MSPs.

MSPs und ISOs agieren als Vermittler zwischen Karten-Netzwerken und traditionellen Banken. Sie bieten jedoch oft besseren Support für kleine Unternehmen und Startups als letztere.

Während Akquirierende Banken sich auf den Gesamtmarkt konzentrieren, können MSPs und ISOs ihre Zahlungsdienste auf spezifische Geschäftsanforderungen zuschneiden und bieten oft bessere Konditionen sowie innovativere Lösungen.

Zudem stellen sie häufig einen besseren Kundenservice und schnellere Reaktionszeiten bereit.

Digitale Geldbörsen und mobile Zahlungen

Die Integration von digitalen Geldbörsen wie Apple Pay und Google Pay verringert die Reibung beim Bezahlvorgang, da moderne Käufer sie wegen ihrer Bequemlichkeit bevorzugen.

Das erklärt wahrscheinlich, warum 70 % der US-Kunden im Jahr 2023 mindestens einmal per Mobiltelefon oder Tablet bezahlt haben.

Sie müssen ihre Kreditkartendaten nicht manuell eingeben oder die Checkout-Seite verlassen, um einen Sicherheitscode einzutippen.

Sie müssen einfach nur Ihr Gerät zum Bezahlen an das Terminal halten oder eine biometrische Authentifizierung wie Fingerabdruck oder Gesichtserkennung verwenden.

Der Zahlungsabwicklungszyklus

Mit zu vielen beteiligten Instanzen kann die Zahlungsabwicklung schwer verständlich sein.

Um es einfacher zu machen, versetzen wir Sie in die Lage einer Nutrazeutika-Marke namens LumiNourish.

Gehen wir die verschiedenen Meilensteine des Zyklus durch, sowie die Stolpersteine und die besten Maßnahmen zu deren Vermeidung.

1. Kundin initiiert Zahlung

Rue, eine treue LumiNourish-Kundin, gönnt sich auf deren Website ihr Lieblingsset für feuchtigkeitsspendende Hautpflege.

Sie entscheidet sich für eine gespeicherte digitale Geldbörse, um den Bezahlvorgang zu beschleunigen.

Alternativ hält sie beim Besuch im physischen LumiNourish-Ladengeschäft ihre Karte an das Terminal mit Near Field Communication (NFC)-Technologie.

Die NFC-Technologie macht kontaktlose Zahlungen sicherer, indem sie eine drahtlose Kommunikation zwischen Karte oder Mobilgerät und dem Terminal ermöglicht.

2. Zahlungs-Gateway verschlüsselt und überträgt Transaktionsdaten

Sobald Rue ihre Online-Zahlung abschließt, verschlüsselt das Zahlungsgateway von LumiNourish die Transaktionsdaten, um ihre Kartendaten zu schützen.

Verschlüsselung verwandelt ihre Kreditkartennummer, das Ablaufdatum und den CVV-Code in einen sicheren, unlesbaren Code, den böswillige Hacker nicht abfangen können.

Dieser Prozess kann zu Timeouts oder Fehlern führen, wenn das Gateway und die API-Plattform nicht richtig konfiguriert sind.

Wiederholungsmechanismen, wie automatische erneute Versuche oder Ersatzprotokolle, können dabei helfen, Probleme zu beheben. Zahlungs-Gateways wie Stripe nutzen maschinelles Lernen, um die Erfolgsrate von Zahlungen zu erhöhen.

3. Zahlungsabwickler leitet Daten an die abwickelnde Bank weiter

Der Zahlungsabwickler leitet die verschlüsselten Daten an die Bank von LumiNourish weiter.

Sendet der Zahlungsabwickler eine falsche Kontonummer oder Bankleitzahl, kann die Bank die Zahlung nicht weiterleiten. Diese Unstimmigkeit kann zu gescheiterten Transaktionen führen.

Sind die Angaben korrekt, erhält die Bank von LumiNourish die verschlüsselten Daten zur Überprüfung.

4. Abwickelnde Bank fordert Zahlungsautorisierung an

Die Bank des Händlers fordert die Zahlungsautorisierung von der ausgebenden Bank—Rue’s Bank—über das Zahlungsnetzwerk an. Tokenisierung sorgt in dieser Phase für zusätzliche Sicherheit, indem ihre Daten durch einen Token ersetzt werden.

5. Die kartenausgebende Bank genehmigt oder lehnt die Transaktion ab

Rues Bank prüft, ob ihre Karte gültig ist und ob sie über ausreichend Guthaben oder Kredit verfügt, um den Einkauf abzuschließen.

Wenn alles passt, wird die Transaktion genehmigt, andernfalls abgelehnt.

Netzwerkausfälle im System der kartenausgebenden Bank können zu Autorisierungsfehlern führen.

Die Bereitstellung weiterer Zahlungsmethoden wie digitale Geldbörsen kann in solchen Fällen helfen, Kaufabbrüche zu reduzieren.

6. Das Zahlungsnetzwerk übermittelt den Transaktionsstatus zurück

Nachdem Rues Bank die Autorisierung genehmigt oder abgelehnt hat, sendet das Zahlungsnetzwerk die Antwort durch die Zahlungskette zurück.

Diese Nachricht gelangt zur Bank von LumiNourish, die sie an den Zahlungsdienstleister weiterleitet, damit dessen System aktualisiert wird.

7. Die Acquiring-Bank verrechnet die Transaktion, falls genehmigt

Autorisierungscodes sind zeitkritisch. Nach der Freigabe muss LumiNourish eine Capture-Anfrage über ihren Zahlungsdienstleister an Rues Bank stellen, um die Gelder zu erhalten.

Der Händler muss die Transaktion innerhalb von 7 Tagen einziehen, andernfalls verfällt der Autorisierungscode durch den Kartenaussteller und es können Rückbuchungen durchgeführt werden.

Nach meiner Erfahrung werden 90% der Transaktionen innerhalb von 2-3 Werktagen eingezogen.

Störungen im Ablauf können zu Verzögerungen, Fehlern oder fehlgeschlagenen Transaktionen führen.

Stellen Sie sicher, dass jede Phase des Prozesses und jede wichtige Partei mit Sorgfalt überwacht wird, um ein reibungsloses Zahlungserlebnis zu gewährleisten.

Regulierung und Compliance in der Zahlungsabwicklungsbranche

Online-Zahlungsbetrug kann weltweit bis 2027 zu Verlusten von über $343 Milliarden führen.

Ohne strikte Einhaltung von Standards setzen sich Unternehmen dem Risiko von Betrug und Sicherheitsverletzungen aus.

E-Commerce-Unternehmen und Finanzdienstleister müssen die folgenden Vorschriften einhalten, um ihren Betrieb zu schützen und schwere rechtliche Konsequenzen zu vermeiden.

Einige dieser Vorschriften sind regionsabhängig, das heißt, sie gelten speziell für Unternehmen, die in bestimmten Gebieten tätig sind oder mit Kunden aus diesen Regionen zu tun haben.

- Anti-Geldwäsche (AML). AML ist eine globale Zahlungsregulierung, die von Organisationen wie der Financial Action Task Force (FATF) durchgesetzt wird. Sie verlangt von Online-Händlern, Transaktionen auf Hinweise auf Geldwäsche zu überwachen, einschließlich Transaktionen mit hohem Wert oder aus Hochrisikoländern.

- Know Your Customer (KYC). KYC ist ein spezifischer, umsetzbarer Bestandteil von AML. E-Commerce-Websites verlangen von Kunden die Angabe persönlicher Informationen und Identifikationsdokumente, um deren Identität zu verifizieren. Die Plattform prüft Details wie Name, Adresse, Geburtsdatum und staatlich ausgestellte Ausweise, um sicherzustellen, dass der Kunde legitim ist.

- PCI Data Security Standard. Händler müssen den PCI DSS einhalten und Karteninhaberdaten schützen, unabhängig davon, ob sie selbstentwickelte oder Drittanbieter-Zahlungssysteme verwenden. Lesen Sie die vollständigen PCI DSS E-Commerce-Richtlinien hier.

- Datenschutz-Grundverordnung (DSGVO). DSGVO schreibt vor, dass E-Commerce-Unternehmen die Datenerhebung minimieren, den Datenbankzugriff einschränken und die Einhaltung durch Dritte sicherstellen müssen. Sie müssen zudem bei Verstößen die Behörden und betroffene Kunden umgehend informieren, um konform zu bleiben.

- Zahlungsdiensterichtlinie (PSD2). Durchgesetzt von der Financial Conduct Authority (FCA), PSD2 verbietet Aufschläge auf B2C- (Business-to-Consumer-) Kartentransaktionen. Sie gilt nicht für B2B-E-Commerce-Verkäufe. Ebenso wird durch sie die Starke Kundenauthentifizierung (SCA) mit Zwei-Faktor-Authentifizierung zur Kundenverifizierung durchgesetzt.

- OFAC-Sanktionskonformität. US-amerikanische E-Commerce-Unternehmen müssen Handels- oder Finanzaktivitäten mit auf OFAC-Sanktionslisten geführten Unternehmen oder Personen vermeiden. Sie müssen Verbraucher, Lieferanten und Partner bei direkten oder Drittanbieter-Transaktionen screenen. Die Europäische Union führt eigene Sanktionslisten und Regularien. Nach dem Brexit verwaltet das Office of Financial Sanctions Implementation (OFSI) die Sanktionen für Unternehmen mit Sitz im Vereinigten Königreich.

Für Händler und Zahlungsdienstleister ist die Einhaltung dieser regulatorischen Rahmenbedingungen für alle am Zahlungsökosystem Beteiligten entscheidend.

Die Umsetzung robuster Compliance-Maßnahmen versetzt Unternehmen in eine bessere Position, um von Branchentrends und Weiterentwicklungen zu profitieren.

Die Einhaltung der Vorschriften in Ihrer Region hängt davon ab, dass Sie das richtige Zahlungs-Gateway für Ihren Standort wählen. Zum Beispiel lohnt es sich, die besten Payment-Gateway-Anbieter für das Vereinigte Königreich zu finden, wenn Sie dort hauptsächlich Geschäfte tätigen.

Trends in der Zahlungsbranche und Zukunftsprognosen

Berichte zeigen: 13% der Käufer haben ihren Warenkorb aufgrund eingeschränkter Zahlungsmethoden abgebrochen. Weitere 9% taten dies, nachdem ihre Karte abgelehnt wurde.

Der Ausstieg aus veralteten Zahlungssystemen und die Erkundung moderner Lösungen kommen Ihren Kunden zugute.

Hier sind die wichtigsten Trends und Prognosen, die die Zukunft der Zahlungsabwicklung formen.

Kontaktlose Zahlungsmethoden

Kontaktlose Zahlungen werden zunehmend zum Mainstream.

67% der Einzelhändler akzeptieren mittlerweile kontaktlose Zahlungsmethoden, während über 50% der Kunden diese nutzen. Die kontaktlosen Transaktionen werden bis 2029 voraussichtlich $15,7 Billionen weltweit erreichen.

ExxonMobil, eines der größten börsennotierten Öl- und Gasunternehmen weltweit, wollte das Kundenerlebnis verbessern, indem es mehr bequeme und kontaktlose Bezahlmöglichkeiten anbietet.

Durch die Partnerschaft mit Fiserv integrierte ExxonMobil Google Pay über die Carat-Plattform von Fiserv in seine Zahlungssysteme.

Mit der kontaktlosen Zahlung von Google Pay können Verbraucher direkt an der Zapfsäule bezahlen, indem sie einen QR-Code scannen oder die App verwenden, um die Zapfsäule zu aktivieren.

Dieser Trend minimiert den physischen Kontakt und beschleunigt Transaktionen für Unternehmen mit stationären Geschäften.

Integration von Kryptowährungen in Zahlungssysteme

Die Akzeptanz von Kryptowährungszahlungen oder deren Einführung als einlösbare Option in Treueprogrammen kann dazu beitragen, Umsätze zu steigern und Kunden zu gewinnen.

Kreditkartenunternehmen integrieren vermehrt Kryptowährungen in Zahlungssysteme, um Händlern mehr Flexibilität bei der Zahlungsannahme zu bieten.

Beispiel: Die Crypto Credential-Initiative von Mastercard ermöglicht es Nutzern, Kryptowährungen mit einfachen Aliasnamen statt langer Blockchain-Adressen zu senden und zu empfangen.

Allerdings bestehen regulatorische Herausforderungen.

Austin Shave, CFO bei ChicksX und Krypto-Experte, bemerkte, dass Zahlungsdienstleister je nach Land unterschiedlichen Vorschriften begegnen können:

Beispielsweise müssen Unternehmen in den USA, die mit Krypto arbeiten, die SEC-Vorschriften befolgen und sich bei FinCEN registrieren.

Mehrfaktor-Authentifizierung (MFA) und Biometrie

Forscher erwarten, dass der Marktanteil für Mehrfaktor-Authentifizierung bis 2030 auf 40 Mrd. $ anwächst.

MFA kombiniert physische (Smartphone oder Schlüsselanhänger), logische (Passwörter) und biometrische Methoden (Gesichtserkennung).

Jede Methode ergänzt die andere, um eventuell vorhandene Sicherheitslücken zu schließen.

Starke Passwörter sorgen bei 50 % der Käufer für ein sicheres Gefühl beim Online-Shopping. Ihr Unternehmen kann deren Vertrauen gewinnen, indem es umfassende und benutzerfreundliche MFA-Lösungen implementiert.

Wink, eine innovative biometrische Technologie, vereint Gesichtserkennung, Spracherkennung und Geräteverifikation in einer einzigen Lösung.

Dieses Beispiel eines Zahlungstrends sorgt für ein nahtloses Erlebnis an allen Online- und stationären Kontaktpunkten.

Der Authentifizierungsprozess muss durchgängig sicher und benutzerfreundlich sein.

Bei Wink begegnen wir dieser Herausforderung mit plattformunabhängigen Lösungen, die Privatsphäre, Zuverlässigkeit und Benutzerfreundlichkeit sichern – unabhängig vom Endgerät. So wird jede Transaktion ebenso einfach und vertrauenswürdig wie die nächste.

BNPL-Abonnement

Buy Now, Pay Later (BNPL) ist eine Finanzierungsoption, bei der Kunden ein Produkt kaufen können, ohne sofort zu bezahlen.

Stattdessen können sie die Zahlungen über einen bestimmten Zeitraum aufschieben – oft mit null bis niedrigen Zinsen.

Die Branche wird voraussichtlich mit einer jährlichen Wachstumsrate von 20,7 % bis zu 167,58 Mrd. US-Dollar im Jahr 2032 wachsen. Diese Zahlen zeigen, wie sehr Kunden, insbesondere die jüngere Zielgruppe, diese Dienstleistung schätzen.

So sehr sogar, dass Klarna, eine beliebte BNPL-Plattform, Anfang 2024 ein Abonnementprogramm für ihre US-Kunden ins Leben gerufen hat.

Neben dem Hauptservice beinhaltet der Plan Premium-Vorteile und spezielle Angebote.

Auch wir haben in dieser Kategorie einige Favoriten. Sehen Sie sich unsere Top 10 der BNPL-Plattformen an, wenn Sie bereit sind, diese wertvolle Zahlungsmethode zu nutzen:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Künstliche Intelligenz in der Betrugserkennung

Betrugserkennung (43 %) ist eine der wichtigsten Anwendungen von KI und bietet großes Potenzial für die Zahlungsabwicklung.

KI-Algorithmen können Transaktionsmuster in Echtzeit analysieren. Handelsunternehmen können diese Technologie für das Monitoring am Verkaufsort (POS) und die Analyse des Kundenverhaltens nutzen, um Anomalien und potenziellen Betrug zu erkennen.

Ein gutes Beispiel – laut Edward Tian, CEO von GPTZero – ist die Fähigkeit, „Muster oder doppelte/aufgeblähte Informationen zu erkennen, die auf Betrug hindeuten.“

Je schneller Unternehmen verdächtige Aktivitäten kennzeichnen und darauf reagieren, desto weniger Störungen erleben die Kunden.

Dieser positive Ruf kann dabei helfen, neue Kunden zu gewinnen und bestehende zu halten.

KI und maschinelles Lernen verbessern sowohl die Sicherheit als auch das Kundenerlebnis erheblich.

KI-Algorithmen analysieren kontinuierlich Transaktionsmuster und erkennen sowie verhindern betrügerische Aktivitäten schnell, bevor sie die Kunden beeinträchtigen.

IoT-Geräte in Zahlungssystemen

IoT-fähige POS-Terminals (Point of Sale) und andere Geräte lösen Verbindungsprobleme, die Transaktionen unterbrechen können.

Herkömmliche Zahlungsterminals haben Schwierigkeiten mit instabilen WLAN- oder Bluetooth-Verbindungen an abgelegenen Standorten.

Beispiel: Die IoT-fähigen Kartenlesegeräte von Yoco unterstützen über 120.000 kleine Unternehmen in Südafrika.

Die Point-of-Sale-Kartenterminals des Fintech-Unternehmens erreichen nahezu 100 % Betriebszeit und höhere Transaktionsgenehmigungsraten von 9 bis 94 %.

70 % dieser Unternehmen konnten zuvor niemals Kartenzahlungen akzeptieren.

Für Michael Nemeroff, Mitgründer von Rush Order Tees, reicht die Wirkung des IoT noch weiter.

Er ist überzeugt, dass die Integration von IoT-Geräten die Zukunft der Zahlungen prägen wird, insbesondere für die On-Demand-E-Commerce-Branche.

„Das Potenzial von IoT, Arbeitsabläufe wie die automatisierte Bestandsverwaltung direkt mit Bezahlsystemen zu verknüpfen, könnte die Art und Weise revolutionieren, wie wir Bestellungen und Zahlungen abwickeln,“ erklärt Michael.

Diese Echtzeit-Synchronisierung ermöglicht es seinem Team, Spitzen im Bestellaufkommen vorauszusehen und die Lagerbestände entsprechend anzupassen.

Fazit

E-Commerce-Unternehmen – oder eigentlich jedes Unternehmen – sollten stets die Entwicklungen in der Zahlungsabwicklungsbranche im Auge behalten.

Warum?

Weil Sie so helfen können, den Bezahlvorgang reibungsloser zu gestalten, die Zahlungsdaten der Kunden besser zu schützen und flexible Zahlungsoptionen anzubieten.

All dies sind ausgezeichnete Möglichkeiten, um das gesamte Kundenerlebnis zu verbessern.

Wenn Sie tiefer in diesen Sektor eintauchen und seine Relevanz für Ihr Unternehmen verstehen möchten, sehen Sie sich die folgenden Ressourcen an:

- 14 Experten-Tipps zur Zahlungsabwicklung für clevere E-Commerce-Marken

- Kreditkarten-Autorisierung vs. Authentifizierung: Wo liegt der Unterschied?

- Kreditkarten-Autorisierung für Ihr Unternehmen einrichten: Best Practices

Fragen und Antworten zur Zahlungsbranche

Sie haben noch offene Fragen zur dynamischen Zahlungsbranche? Hier finden Sie die Antworten:

Wie groß ist der Markt für Zahlungsabwicklung?

Statistiken zeigen, dass der Markt für Zahlungsabwicklung im Jahr 2024 einen Wert von $150,6 Milliarden haben wird und bis 2030 auf $569,2 Milliarden anwachsen soll. Dies eröffnet Händlern und zentralen Akteuren im Zahlungsumfeld Chancen für höhere Einnahmen und Innovationen.

Was sind die neuesten Entwicklungen in der Zahlungstechnologie?

Kontaktloses Bezahlen, Krypto-Integration, Multifaktor-Authentifizierung, KI-basierte Betrugserkennung, BNPL-Abonnements und IoT-unterstützte POS-Systeme sind die neuesten Fortschritte in der Zahlungsabwicklung.

Durch die Integration dieser Technologien werden Transaktionen schneller, sicherer und einfacher – zum Vorteil von E-Commerce-Unternehmen jeder Größe.

Die Zahlungsabwicklungsbranche entwickelt sich rasant. Wer mit den Trends Schritt hält, minimiert kostspielige Sicherheitsvorfälle und steigende Warenkorbabbruchquoten.

Was sind die größten Herausforderungen bei der Zahlungsabwicklung heutzutage?

Netzwerküberlastungen zu Spitzenzeiten können Transaktionen verlangsamen und Kunden frustrieren. Zahlungsbetrug und -versuche betreffen zudem 80 % der Unternehmen.

Wenn diese Herausforderungen nicht abgemildert werden, können sie die Umsätze beeinträchtigen und dem Markenimage schaden.

{kind=link}