Händler-Zahlungsabwicklung: Vollständiger Leitfaden 2026

Mastercard sagt, dass kleine Unternehmen, die digitale Zahlungen akzeptieren, doppelt so schnell wachsen wie diejenigen, die das nicht tun. Meine eigenen Erfahrungen bestätigen dies.

Ich betrieb im Jahr 2020 einen Secondhand-Laden über Instagram. Aus meinem Schlafzimmer. Auf dem Höhepunkt der Pandemie.

Stell dir vor, ich hätte nur Barzahlung bei Lieferung als Zahlungsoption angeboten. Meine Kund:innen hätten sich allein beim Gedanken an schmierige Geldscheine, die vor Keimen krabbeln, körperlich geekelt.

Außerdem habe ich festgestellt, dass Unternehmen, die nur Nachnahme akzeptieren, deutlich mehr Stornierungen verzeichnen als wir. Sehr oft entscheiden sich Kund:innen im letzten Moment um.

Ein einfaches Tippen oder Klicken kann am Checkout einen großen Unterschied machen.

Was genau ist also eigentlich Zahlungsabwicklung für Händler? Was passiert im Hintergrund, welche Herausforderungen gibt es und welche Lösungen?

Ich werde alles erklären, was du wissen musst.

Du möchtest den Inhalt dieses Beitrags lieber als (irgendwie) natürliches Hin-und-Her zwischen KI-Moderatoren anhören? Dann probiere das hier aus:

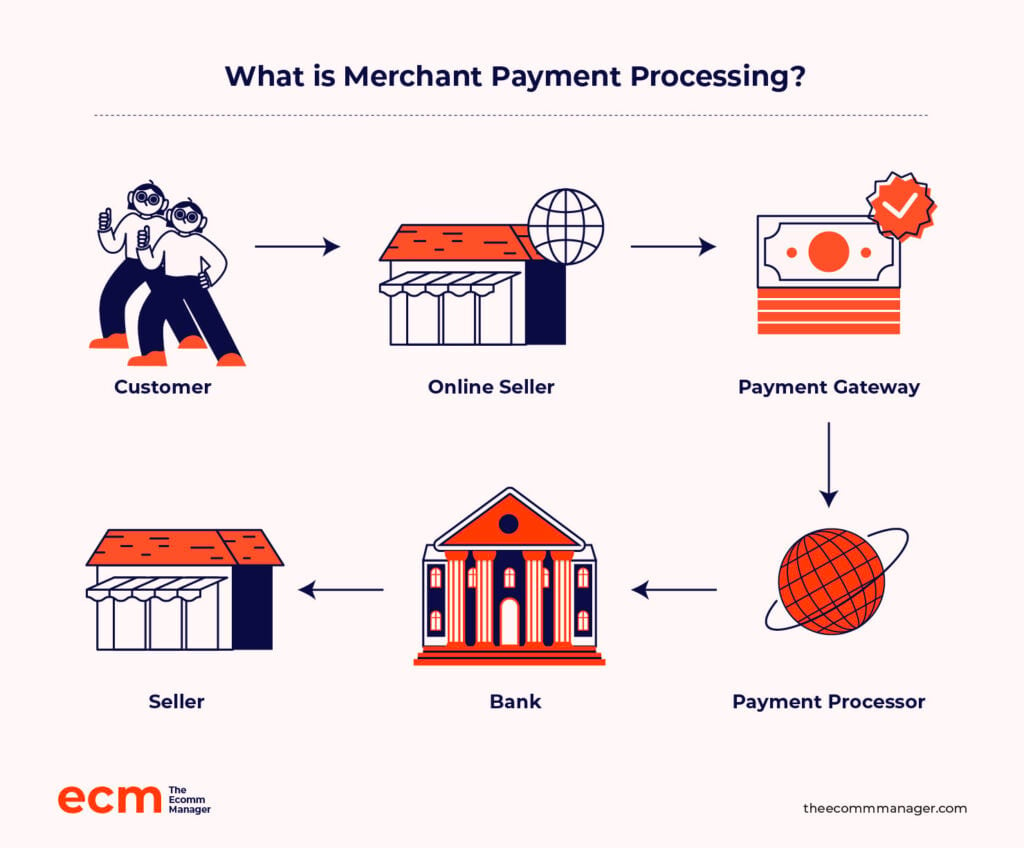

Was ist Zahlungsabwicklung für Händler?

Zahlungsabwicklung für Händler ist im Kern eine Partnerschaft.

Du arbeitest mit einem Zahlungsdienstleister zusammen, um Online-Zahlungen von deinen Kund:innen per Kreditkarte, Debitkarte, digitalen Geldbörsen und mehr zu akzeptieren.

Als Entlohnung für die Vermittlung dieser Verkäufe behält der Zahlungsabwickler eine kleine Gebühr ein und überweist den Restbetrag auf dein Geschäftskonto.

Warum ist Zahlungsabwicklung für Händler im E-Commerce wichtig?

Im E-Commerce geht es nicht nur um eine schicke Website und coole Produkte.

Der Abschluss findet an der Kasse statt. In der Onlinewelt gehen laut 18% der potenziellen Verkäufe durch einen schwierigen, zeitraubenden Checkout-Prozess verloren.

Ein Zahlungsabwickler ist die digitale Registrierkasse für deinen Onlineshop und macht Transaktionen sicher und einfach.

Doch es ist mehr als nur ein digitales Durchziehen der Karte. Hier erfährst du, warum:

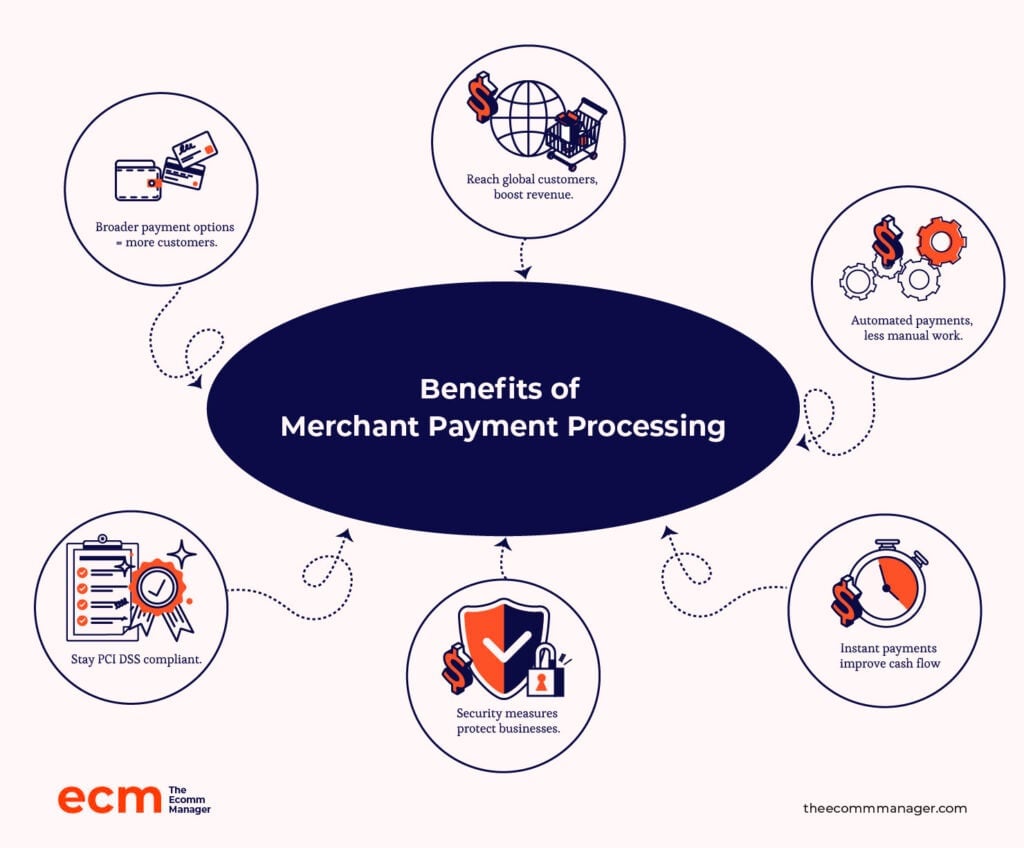

- Mehrere Zahlungsmethoden. Unternehmen, die Kreditkarten, Debitkarten und digitale Geldbörsen akzeptieren, kommen einer breiteren Palette von Kundenwünschen entgegen und steigern somit den Umsatz.

- Mehr Verkaufschancen. Der E-Commerce ist auf elektronische Zahlungen angewiesen, um globale Konsumenten zu erreichen. Im Vergleich zu stationären Geschäften vergrößert sich so die Marktreichweite erheblich, was zu höheren Umsätzen und Verkäufen führt.

- Optimierte Abläufe. Die Automatisierung des Zahlungseinzugsprozesses macht das manuelle Handling von Bargeld oder Schecks überflüssig. Diese Effizienz spart Ressourcen und reduziert Fehler.

- Schnellere Zahlungsabwicklung. Elektronische Zahlungen werden nahezu sofort verarbeitet und erhöhen den Cashflow. Finanzielle Stabilität, Ausgabenmanagement und Wachstum hängen alle vom schnellen Zugang zu Geldmitteln ab.

- Verringertes Betrugsrisiko. Zahlungsdienstleister schützen sowohl Unternehmen als auch Kunden durch fortschrittliche Sicherheitsmaßnahmen.

- Einhaltung von Zahlungsstandards. Zahlungsdienstleister stellen sicher, dass Unternehmen die PCI DSS-Vorschriften einhalten. (Mehr dazu gleich.)

Nicht zu verwechseln mit…

Der Transaktionsprozess wird von einem komplexen Netzwerk aus Finanzinstituten, Technologieanbietern und Aufsichtsbehörden gesteuert.

Dies sind einige unabhängige Akteure:

- Zahlungsgateways. Die Technologie verbindet die Website des Händlers oder das Kassenterminal mit dem Acquirer-Netzwerk der Bank.

- Zahlungsabwickler. Unternehmen dieser Kategorie übernehmen die technischen Aspekte der Abwicklungsprozesse, wie die Kommunikation mit Kartennetzwerken und Banken.

- Acquirer-Banken. Das sind die Institute, die Händlern die Kartenakzeptanz ermöglichen.

Im Gegensatz dazu deckt das Händlerzahlungsmanagement alles ab – von der sicheren Zahlungsannahme über die Betrugsprävention und Transaktionsabstimmung bis hin zum Kundensupport.

6 entscheidende Komponenten der Zahlungsabwicklung im Handel

Schauen wir uns nun die zentralen Akteure an, die jeden Kartenschwung, Tap oder Klick zur Zahlung ermöglichen.

1. Händlerkonto

Sie sind Händler, wenn Sie Zahlungen von Kunden entgegennehmen – egal ob Sie ein E-Commerce-Gigant sind oder als Berater Online-Kurse verkaufen.

Ein Händlerkonto ist nicht dasselbe wie ein gewöhnliches Geschäftskonto bei einer Bank. Dies sind spezielle Konten, die für die Abwicklung von Kundenzahlungen gedacht sind – in der Regel elektronische Zahlungen wie Kreditkarten.

Man kann es sich als das Wartezimmer Ihres Geschäfts für Geld vorstellen, das dort liegt, bis es auf Ihr Hauptkonto überwiesen wird.

2. Zahlungsgateways

Ein Zahlungsgateway ist eine digitale Brücke zwischen Unternehmen, Kunden und Finanzinstituten – sowohl für Online- als auch für Vor-Ort-Zahlungen.

Es ermöglicht Ihrem Kunden, online einzukaufen oder seine Karte im Geschäft zu benutzen.

Diese Gateways schützen dabei sensible Zahlungsdaten während der Übertragung, verhindern unbefugten Zugriff und verbinden Ihren Checkout-Prozess mit dem Zahlungsabwickler.

3. Zahlungsabwickler

Ein Zahlungsabwickler ist der Motor im Hintergrund jeder Transaktion.

Er sorgt dafür, dass Kartenzahlungen nicht einfach im Nirvana verschwinden. Der Zahlungsabwickler übernimmt alles – vom ersten Tap oder Swipe bis zu dem Moment, an dem das Geld auf Ihrem Geschäftskonto eingeht.

4. Kartennetzwerke

Ein Kartennetzwerk wie Visa, Mastercard, American Express oder Discover ermöglicht den Austausch und die Transaktionen zwischen allen Beteiligten einer Zahlung.

Sie agieren als globale Verbinder, legen Regeln und technische Standards fest und sorgen dafür, dass die Interaktion zwischen verschiedensten Banken und Zahlungssystemen – unabhängig von Ort oder Währung – reibungslos funktioniert.

5. Acquirer-Banken

Acquirer-Banken ermöglichen die Kartenakzeptanz, indem sie Händlern Händlerkonten zur Verfügung stellen. Sehen Sie sie als Ihren finanziellen Partner, der für den Händler auch Rückbelastungen und Streitfälle abdeckt.

6. Herausgeberbanken

Die ausstellende Bank, die Kredit- und Debitkarten an Verbraucher herausgibt, steht auf der anderen Seite der Transaktion.

Ihre Aufgabe ist es, Transaktionen zu autorisieren, indem geprüft wird, ob der Karteninhaber über genügend Guthaben oder Kredit verfügt, um Einkäufe zu tätigen. Außerdem verwaltet die ausgebende Bank Kundenkonten und stellt dem Acquirer Geldmittel zur Verfügung.

Zahlungsabwickler vs. Händlerkonto

Damit Unternehmen elektronische Zahlungen akzeptieren können, sind sowohl Zahlungsabwickler als auch Händlerkonten unerlässlich.

Sie erfüllen jedoch unterschiedliche Aufgaben.

Stellen Sie sich den Zahlungsabwickler als eine Autobahn vor, die den Transfer von Geldern zwischen der Bank des Kunden und der Bank des Händlers ermöglicht.

Ein Händlerkonto hingegen fungiert als sichere Raststätte entlang der Autobahn und hält die Gelder vorübergehend, bis das reguläre Bankkonto des Unternehmens bereit ist, sie zu empfangen.

Hier sind einige wichtige Unterschiede zwischen den beiden:

| Zahlungsabwickler | Händlerkonto | |

|---|---|---|

| Rolle | Das System, das die Genehmigung und Abwicklung von Zahlungen übernimmt. Es ist die „Autobahn“, über die Geld zwischen Banken bewegt wird. | Eine spezielle Art von Konto, das Ihr Geld vorübergehend hält, bevor es auf Ihr Hauptbankkonto übertragen wird. Die sichere „Raststätte“ für Ihr Geld. |

| Funktion | - Kommuniziert mit Banken, um Transaktionen zu prüfen und zu genehmigen. - Überträgt Gelder zwischen den Konten von Kunden und Händlern. | - Sammelt und hält Zahlungen von Kunden. - Wartet darauf, Gelder nach der Bearbeitung auf Ihr Geschäftskonto zu überweisen. |

| Interaktion | Läuft im Hintergrund bei jeder Transaktion und sorgt dafür, dass Gelder sicher bewegt werden. | Sie prüfen dieses Konto, um Ihre eingehenden Zahlungen zu sehen, bevor sie Ihr Geschäftskonto erreichen. |

| Gebühren und Kosten | - Kann Einrichtungs-, Transaktions- und Monatsgebühren umfassen. - Die Kosten variieren je nach Anbieter, Branche und Transaktionsvolumen. | - Kann monatliche Gebühren, Rückbuchungsgebühren und Transaktionsgebühren beinhalten. - Die Kosten hängen vom Anbieter und der Transaktionsart ab. |

Wie funktioniert die Zahlungsabwicklung für Händler?

Die Ablaufkette der Zahlungsabwicklung für Händler ist eine mehrstufige Reise, die Gelder sicher und effizient vom Konto eines Kunden auf das Konto eines Unternehmens überträgt und so Einkäufe ermöglicht.

So funktioniert es, inklusive einiger typischer Herausforderungen und Lösungen sowie der Bedeutung von Sicherheit und Regeltreue während des gesamten Prozesses:

Der Ablauf

Hier beginnt die Reise einer Online-Zahlung.

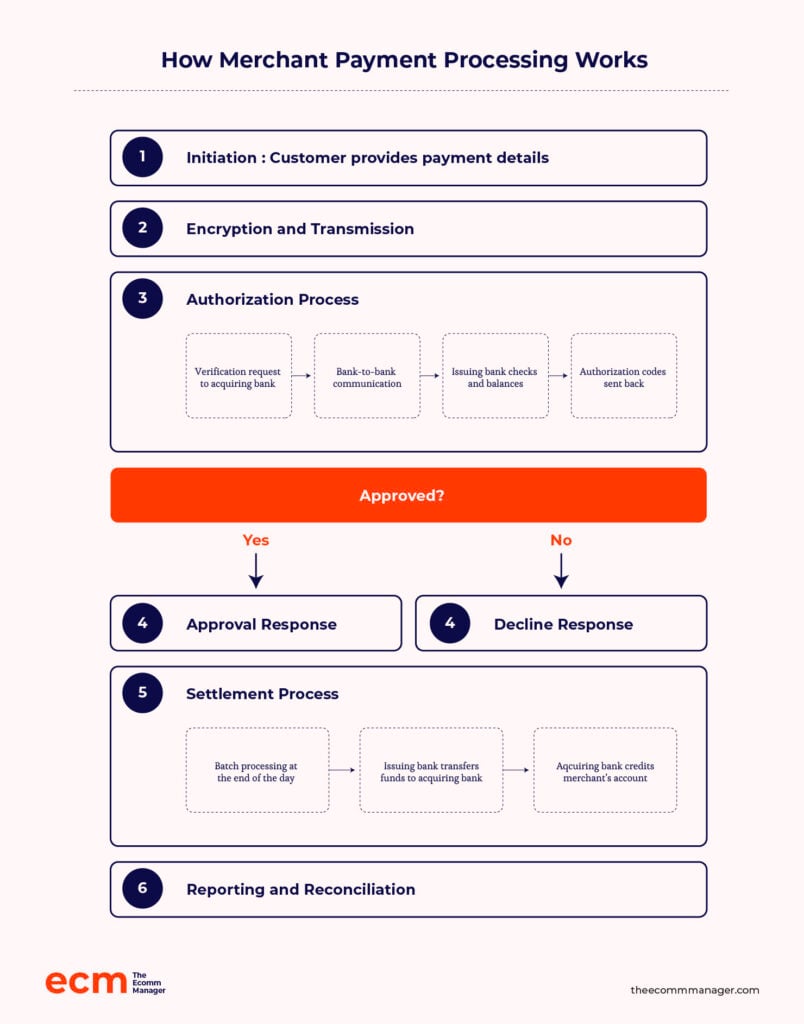

1. Initiierung

Der Kunde gibt am Point-of-Sale seine Zahlungsdaten an.

Dies kann das Durchziehen oder Einführen einer physischen Karte an einem Terminal, die Eingabe von Kartendaten online oder am Telefon oder die Nutzung alternativer Zahlungsmethoden wie digitaler Geldbörsen sein.

2. Verschlüsselung und Übertragung

Um die Zahlungsinformationen während der Übertragung zu schützen, werden sie unmittelbar verschlüsselt. An dieser Stelle sichert ein Payment Gateway den Kanal und sendet die verschlüsselten Daten an den Zahlungsabwickler.

Wahrscheinlich der wichtigste Schritt: Dadurch wird sichergestellt, dass die Kundendaten die Übertragung unbeschadet von digitalen Banditen überstehen.

3. Autorisierung

In diesem Schritt sind mehrere Prozesse beteiligt:

- Verifizierungsanfrage. Der Zahlungsabwickler sendet die Details der Transaktion (Betrag, Händler-ID, etc.) an die Händlerbank (Acquirer).

- Bank-zu-Bank-Kommunikation. Die Händlerbank leitet die Anfrage an die ausstellende Bank (die Kundenbank) weiter.

- Prüfung und Kontrolle. Die ausstellende Bank prüft die Kartendaten, kontrolliert das Kreditlimit und beurteilt Sicherheitsrisiken.

- Autorisierungscode. Die Bank sendet einen Code zurück, der Genehmigung oder Ablehnung anzeigt.

4. Rückmeldung

Sobald der Autorisierungscode eingegangen ist, informiert der Zahlungsabwickler umgehend das Unternehmen (und oft auch den Kunden) über den Status der Transaktion.

Bei Genehmigung kann der Verkauf fortgeführt werden.

Wenn eine Zahlung jedoch abgelehnt wird, muss das Unternehmen den Kunden informieren und gegebenenfalls alternative Zahlungsmöglichkeiten anbieten.

5. Abwicklung

Die meisten Transaktionen werden stapelweise am Ende des Tages oder zu einer anderen zuvor festgelegten Zeit abgeschlossen. Anschließend überweist die ausgebende Bank das Geld an die empfangende Bank.

Am Ende schreibt die empfangende Bank dem Händlerkonto den Transaktionsbetrag abzüglich der Bearbeitungsgebühren gut.

6. Berichterstattung und Abstimmung

Das Unternehmen und die Finanzinstitute führen beide detaillierte Aufzeichnungen. Unternehmen gleichen ihre Verkaufsaufzeichnungen mit den Kontoauszügen ab, um deren Richtigkeit zu überprüfen.

Die Dokumentation ist unerlässlich, wenn es zu Abweichungen oder Rückbelastungen kommt.

Möchten Sie Kopfschmerzen zum Monatsende vermeiden? Automatisieren Sie Ihre Abstimmungen mit Tools aus unserer Übersicht zu Zahlungsabstimmungssoftware.

Sicherheit und Compliance

Im Jahr 2006 gründeten große Kreditkartenanbieter wie Visa, Mastercard und andere den Payment Card Industry Security Standards Council (PCI SSC), um Datenschutzprobleme anzugehen und Vertrauen in das Zahlungsökosystem zu schaffen.

Die Aufgabe des Councils war und ist es, Standards zur Datensicherheit zu schaffen und weiterzuentwickeln, damit jedes Unternehmen, das Kreditkartendaten verarbeitet, dies richtig macht.

TIPP DER AUTORIN / DES AUTORS

Die Kriminellen schlafen nie – und Ihre Sicherheitsstandards sollten es auch nicht. Bedrohungen und Technologien entwickeln sich weiter, genauso wie der PCI DSS.

Alle, die Karteninhaberdaten verarbeiten, einschließlich Händler und Zahlungsdienstleister, sollten über die neuen Anforderungen der Version 4.0 informiert sein.

PCI DSS 4.0 verfolgt einen ganzheitlichen Ansatz für Sicherheit und Zugangskontrolle.

⚠️Auch ein Verstoß gegen die PCI-Vorgaben kann zu Geldstrafen von bis zu $500,000 führen. Also, besser informieren!

Die PCI-Compliance gilt weltweit als Goldstandard für die Sicherheit von Karteninhaberdaten.

Jedes Unternehmen, das Zahlungen annimmt oder abwickelt, unterliegt dieser Vorschrift zum Schutz der Verbraucher und um Betrug und Datenlecks zu minimieren.

Doch was passiert, wenn Zahlungsabwicklungsdienste nicht sicher sind?

Werfen wir einen Blick auf ein reales Zahlungs-Malheur.

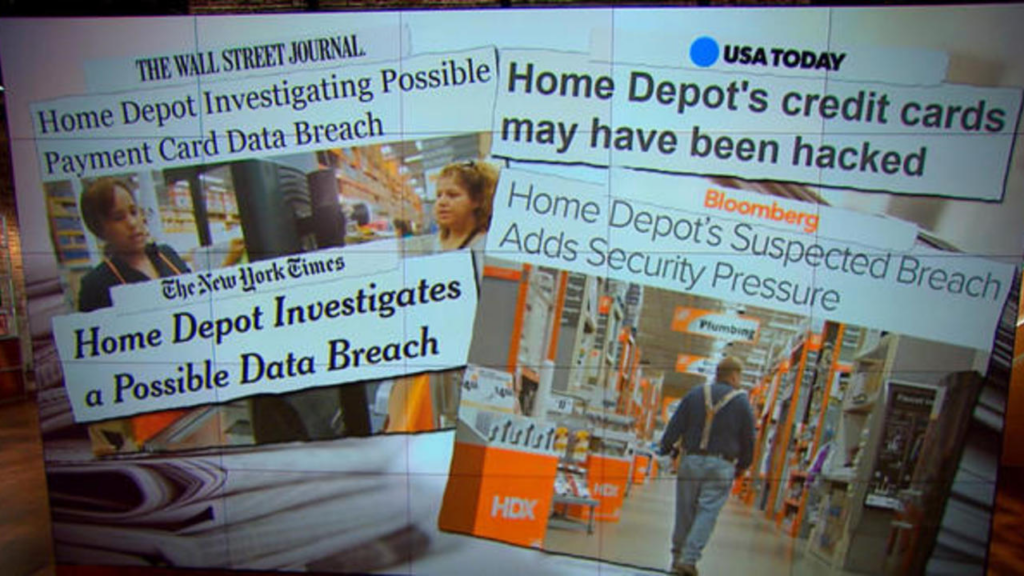

Home Depot-Datenschutzverletzung: Die Kosten

Der Home Depot-Datenschutzverstoß von 2014 war kein kleiner Ausrutscher. Dies war einer der größten jemals erfassten Angriffe auf POS-Systeme.

Die Hacker verschafften sich mit gestohlenen Zugangsdaten eines Drittanbieters Zugang zum System und gelangten so an über 50 Millionen Kreditkartennummern und 53 Millionen E-Mail-Adressen.

Von April bis September 2014 hatten sie fünf Monate ungestörten Zugang. Die finanziellen Folgen waren, wie man sich vorstellen kann, erheblich.

Home Depot zahlte 134,5 Millionen $ an Kreditkartenfirmen und Banken, außerdem 19,5 Millionen $ an Kunden und 25 Millionen $ an Finanzinstitute. Aber das war noch nicht alles …

Dann folgten Klagen. Die behördlichen Geldbußen. Eine nach der anderen, jede davon eine Erinnerung daran, dass das Unternehmen seine Kunden nicht schützt.

Neue, verbesserte Sicherheitsmaßnahmen wurden eingeführt – ein teures Pflaster auf einer klaffenden Wunde.

Noch einmal 17,5 Millionen $ wurden zur Einigung mit 46 Bundesstaaten und Washington, DC, gezahlt. Und Home Depot musste zudem einen Top-CISO einstellen, sein Personal schulen und die Sicherheit insgesamt verbessern.

Händler sehen die PCI-Konformität oft nicht als mehr als eine Pflichtaufgabe.

Doch dabei verpassen sie die Chance, die es bietet: die Möglichkeit, einen Schritt zurückzutreten und ihre Datenverarbeitung umfassend zu überprüfen.

Eine starke Sicherheitsstrategie beginnt mit dem Verständnis, wo, wie und nach welchen Regeln Ihre Daten gespeichert, genutzt und geschützt werden.

Herausforderungen und Lösungen

Bei digitalen Zahlungstransaktionen gibt es zahlreiche logistische Aspekte – entsprechend sind auch die Herausforderungen vielfältig. Ich habe Informationen von 33 Inhabern von E-Commerce-Unternehmen gesammelt – darunter berichteten vier Marken über die Herausforderungen, denen sie bei der Abwicklung von Händlertransaktionen als kleines Unternehmen begegnen.

Doch welche sind diese Herausforderungen – und wie gehen sie damit um?

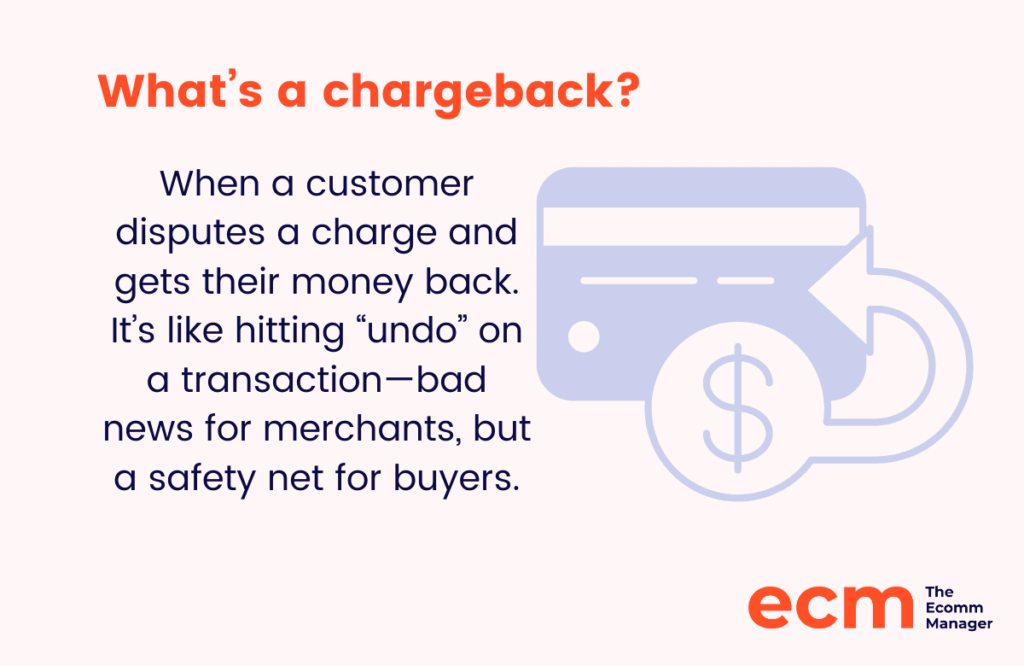

1. Pretty Moment hat Probleme bei der Klärung und Beilegung von Rückbuchungen

Trotz der erforderlichen Einhaltung der strengen Standards des PCI DSS ist eine der häufigsten Herausforderungen, mit denen wir häufig zu kämpfen haben, die Klärung und Beilegung von Rückbuchungen

Warum passiert das?

Diese treten normalerweise auf, wenn ein Kunde eine Abbuchung beanstandet, was sich potenziell auf unseren Umsatz auswirken kann.

Haben sie eine Lösung für dieses Problem gefunden?

Wir haben gelernt, sie durch klare Kommunikation und einen hochwertigen Kundenservice effizient zu handhaben.

2. Best Online Cabinets hat Schwierigkeiten bei der Verwaltung mehrerer Zahlungsmethoden

Josh Qian, COO und Mitbegründer des Unternehmens, erklärt warum:

Kunden bevorzugen unterschiedliche Optionen, von Kreditkarten bis zu digitalen Wallets, und die nahtlose Integration dieser Plattformen kann eine große Herausforderung sein.

Außerdem…

Internationale Transaktionen führen oft zu Problemen wie Währungsumrechnungsgebühren und unterschiedlichen Compliance-Vorschriften, was unsere Abläufe verkomplizieren kann.

Haben Sie eine Lösung für dieses Problem gefunden?

Für unsere Zahlungsabwicklungs-Lösung haben wir einen Anbieter gewählt, der sich auf E-Commerce spezialisiert hat und anpassbare Funktionen anbietet.

Diese Flexibilität ermöglicht es uns, das Zahlungserlebnis an die Präferenzen unserer Kunden anzupassen, während wir umfassende Analysen erhalten, um die Performance der Transaktionen verfolgen zu können.

3. The Laundry Basket LLC hat Probleme mit Transaktionsgebühren

Eine der größten Herausforderungen ist die Bewältigung von Transaktionsgebühren – sie summieren sich schnell, besonders bei hohen Verkaufszahlen,

Die durchschnittliche Händlergebühr für Zahlungsabwicklung liegt bei 1,5 % bis 3,5 %, aber es gibt keine universelle Lösung.

Je nach Geschäftsmodell, Anzahl der Transaktionen und Art der akzeptierten Karten zahlen Sie wahrscheinlich unterschiedliche Gebühren.

Haben Sie eine Lösung für dieses Problem gefunden?

Wir nutzen Stripe für unsere Zahlungsabwicklung, da es zuverlässig und benutzerfreundlich ist.

Was mir am meisten zusagt, sind die starken Sicherheitsfunktionen – zu wissen, dass die Daten meiner Kunden sicher sind, beruhigt mich sehr.

Außerdem ist der Kundensupport hervorragend, was einen großen Unterschied macht, wenn ein Problem auftritt.

Zum Vergleich: Stripes persönliche Transaktionen über die Karten-Terminals werden zu einem wettbewerbsfähigen Satz von nur 2,7 % plus 5 Cent pro Transaktion abgerechnet.

Für jede erfolgreiche Online-Transaktion per Karte oder digitaler Geldbörse berechnet Stripe eine Grundgebühr von 2,9 % plus eine Pauschale von $0,30.

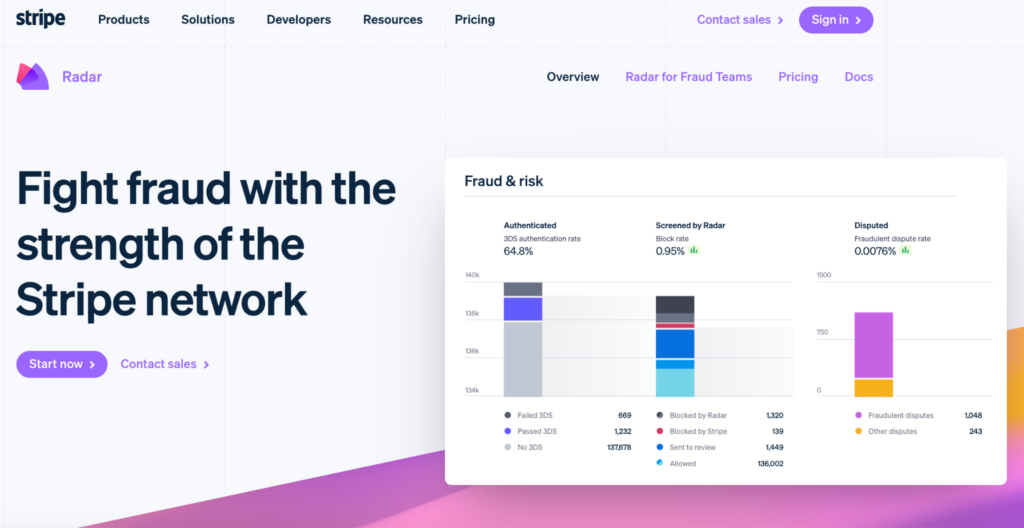

4. The Trade Table hat mit Betrugsversuchen bei Transaktionen zu kämpfen

Forrest Webber betreibt ein kleines E-Commerce-Unternehmen, das sich auf hochwertige Wohnaccessoires spezialisiert hat.

Die häufigste Herausforderung sind betrügerische Transaktionen. Wenn jemand eine Karte ohne Genehmigung des Karteninhabers nutzt, handelt es sich um eine betrügerische Zahlung.

Stellen Sie sich vor:

Ein Dieb verwendet eine gestohlene Kreditkartennummer, um etwas in Ihrem Onlineshop zu kaufen (zum Beispiel eine Auswahl an Kleidung mit Dad-Joke-Motiven).

Vielleicht geht die Zahlung durch.

Wenn jedoch der echte Karteninhaber diese unautorisierte Belastung bemerkt, wird er seine Bank kontaktieren und eine Rückbuchung beantragen. Selbst wenn Sie versuchen, dagegen zu argumentieren – ist die Transaktion tatsächlich betrügerisch, gewinnt der Karteninhaber.

Haben Sie eine Lösung für dieses Problem gefunden?

Webber erklärt, dass sie dieses Risiko mindern, indem sie „Stripes Radar-Tool einsetzen, das maschinelles Lernen nutzt, um potenzielle betrügerische Aktivitäten zu erkennen und zu verhindern.“

Neben diesen Faktoren waren Zahlungsverarbeitungsverzögerungen und fehlgeschlagene Kartenzahlungen weitere Hauptprobleme.

Wie man die besten Anbieter für Händler-Zahlungslösungen auswählt

Die Auswahl der richtigen Händler-Zahlungslösung ist kein Glücksspiel – Präzision ist gefragt, nicht blinder Zufall.

Diese Entscheidung wirkt sich direkt auf Ihre Gewinnspanne, das Kundenerlebnis und den Gesamterfolg Ihres Unternehmens aus.

Von den 33 E-Commerce-Experten, mit denen ich gesprochen habe, nutzen 17 von ihnen Stripe als ihre zentrale Händler-Zahlungslösung. Das ist zwar nur eine kleine Stichprobe, aber die Mehrheit hat gesprochen.

Stripe hat zwar eine treue Fangemeinde – dennoch bevorzugen 48,48 % andere Lösungen, was einen bedeutenden Marktanteil darstellt.

Welche wichtigen Aspekte sollten Sie bei der Auswahl einer Händler-Zahlungslösung beachten?

Hier ist, was ich herausgefunden habe – und das sagen andere E-Commerce-Unternehmen dazu:

1. Die Kosten sind entscheidend

Lassen Sie sich nicht von schicken Funktionen blenden.

Vergleichen Sie Händleranbieter anhand ihrer Transaktionsgebühren und monatlichen Kosten. Achten Sie auf versteckte Kosten, wie beispielsweise Wechselgebühren, und stellen Sie sicher, dass Sie alle Vertragsbedingungen verstehen.

Für Jonathan Goldberg, Präsident und CEO von Kimberifre, ist Square besonders geeignet.

Warum?

Uns gefällt besonders, dass ein fester Gebührensatz verlangt wird, unabhängig vom genutzten Kartentyp, was Prozesse für uns vereinfacht und Kosten planbar macht.

Die Preisgestaltung von Square ist transparent, was wir sehr schätzen, und ihre Technologielösungen sind einfach zu bedienen und integrieren sich nahtlos in unser QuickBooks-System.

Squares unkomplizierte Preisstruktur, einfache Integration und starke technologische Lösungen machen es zu „unserer bevorzugten Zahlungslösung.“

2. Kundenservice ist entscheidend

Ein reibungsloser Zahlungsablauf ist wichtig, aber wenn Fehler bei der Kreditkartenabwicklung auftreten, brauchen Sie zuverlässigen Support.

Werfen Sie einen Blick auf Bewertungen und bevorzugen Sie im Idealfall einen Anbieter mit 24/7 Kundenservice.

Poalo Piscatelli, Inhaber und CEO von Alarm Relay, setzt auf Stripe.

Warum?

Während unser Unternehmen wächst, kann Stripe mehr Transaktionen problemlos abwickeln, was für unsere zukünftigen Pläne wichtig ist.

Wir vertrauen Stripe, weil es weit verbreitet ist und einen guten Ruf genießt, außerdem bietet der Anbieter hervorragenden Kundensupport, wenn wir Unterstützung benötigen.

3. Sicherheitsfunktionen

Die Informationen, die Sie über Ihre Kunden sammeln, sind äußerst wertvoll. Stellen Sie sicher, dass Ihr Anbieter die PCI-Compliance-Standards einhält und fortschrittliche Sicherheitsmaßnahmen anbietet.

Da Betrug im E-Commerce ein großes Problem darstellt, verlässt sich Gavin Yi, Gründer & CEO von Yijin Hardware, auf „Authorize.net wegen seiner umfassenden Sicherheitsfunktionen und starken Betrugspräventionsmaßnahmen. Die Implementierung von Tokenisierung und ausgeklügelten Sicherheitsprotokollen gewährleistet den Schutz unserer Kundendaten.“

Zudem ermöglicht die reibungslose Integration mobiler Zahlungen, dass Yijin Hardware „verschiedene Optionen ohne Aufwand anbieten kann.“

Gavin hebt auch die hohe Zuverlässigkeit des Systems hervor, da es nur sehr selten zu Ausfallzeiten kommt.

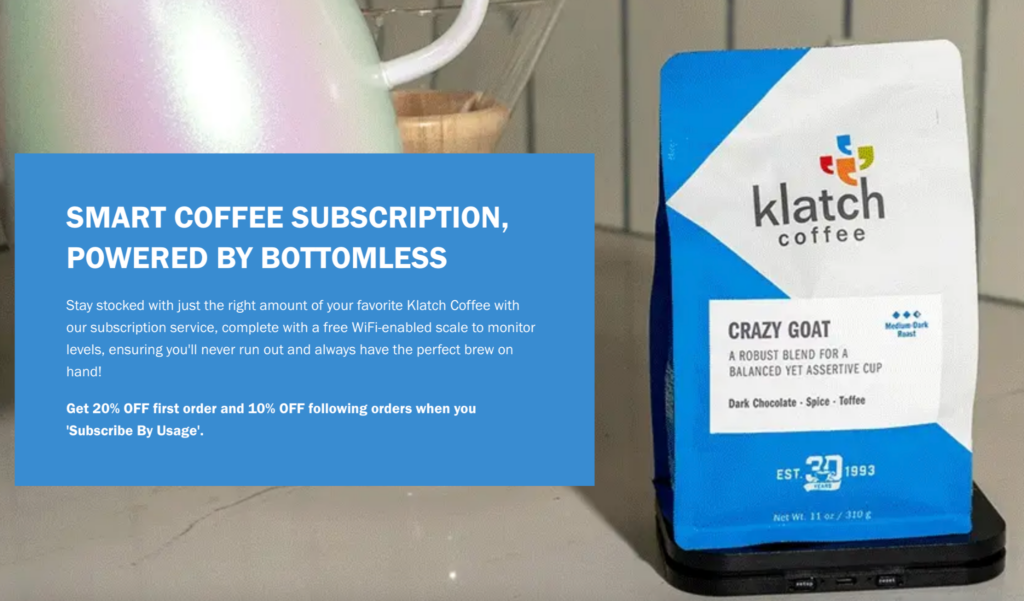

4. Integrationen und besondere Geschäftsanforderungen

Die von Ihnen gewählte Zahlungslösung sollte Ihren bestehenden Workflow nicht stören.

Stellen Sie sicher, dass alles mit Ihrer E-Commerce-Plattform, Buchhaltungssoftware und anderen wichtigen Tools integriert ist.

Bei Klatch Coffee beispielsweise ist ein wichtiger Teil der E-Commerce-Strategie das Abo-Modell für automatisierte Kaffee-Lieferungen.

Daher sagt Justin Christopher, Manager für E-Commerce und Marketing:

„Jede Händler-Zahlungslösung muss zuerst auf Shopify, unserer gewählten E-Commerce-Plattform, verfügbar sein,“ und zudem müsse sie „explizit Abonnements auf Shopify unterstützen, um wiederkehrende Bestellungen abzuwickeln.“

Dieser besondere Unternehmensbedarf, so seine Ansicht, „schränkt die Auswahl an Zahlungsanbietern für Händler ein, die Abonnements anbieten.“

Berücksichtigen Sie außerdem die individuellen Anforderungen Ihres Unternehmens.

Benötigen Sie Unterstützung für mehrere Währungen oder spezielle Zahlungsmethoden? Wählen Sie eine skalierbare Lösung, die mit Ihrem Unternehmen wachsen kann.

Bradley Fry, Inhaber von PinProsPlus, hat sich explizit für Braintree entschieden, da das Tool „mehrere Zahlungsarten, darunter PayPal und Apple Pay, unterstützt.“

5. Nutzererlebnis und Benutzerfreundlichkeit

Bei der Auswahl einer Händler-Zahlungslösung sollten Sie die Perspektive der Nutzer berücksichtigen.

Suchen Sie nach Lösungen mit optimierten Bezahlvorgängen und klaren, übersichtlichen Benutzeroberflächen. Je weniger Schritte und Klicks für eine Zahlung notwendig sind, desto besser.

Aus diesem Grund nutzt Sergio Pedemonte, CEO von Your House Fitness, mehrere Zahlungslösungen.

So macht er es:

Wir nutzen Stripe, das meiner Meinung nach zu den besten Optionen gehört, insbesondere weil es Anpassungsmöglichkeiten bietet und nützliche APIs bereitstellt.

PayPal ist eine weitere Option, da viele Kunden es bevorzugen, über PayPal zu zahlen. Außerdem nutzen wir für Transaktionen vor Ort Square.

Square ist großartig, weil es Festpreise und eine Vielzahl von Funktionen bietet, was es zu einem ausgezeichneten Point-of-Sale-System macht.

Wie profitiert Ihr Unternehmen und Ihre Kunden davon?

Diese Plattformen bringen unserem Unternehmen Vorteile, indem sie uns und unseren Kunden Flexibilität und Komfort bieten.

Mit Stripe können wir viele Features anpassen und somit sowohl das Nutzererlebnis als auch die Geschäftsabläufe auf unserer Website individuell gestalten.

PayPal ist ebenfalls wertvoll, da einige Kunden es trotz der festen Gebühr bevorzugen, was sich für uns insgesamt ausgezahlt hat.

Und warum vertraut Sergio ihnen?

Ich vertraue diesen Plattformen, weil sie eine bewährte Erfolgsbilanz haben.

Ich nutze sie nun schon seit über acht Jahren, und sie sind weiterhin Branchenführer, die konsequent gute Ergebnisse liefern.

TIPP DER AUTORIN

Wenn Ihr Unternehmen bereit ist, international zu expandieren, sollte Ihr Zahlungsanbieter das auch können. Suchen Sie nach einem Anbieter, der Kartennetzwerke und Zahlungsmethoden unterstützt, die außerhalb Ihrer Hauptregion beliebt sind.

Zum Beispiel dominieren Visa, Mastercard und American Express den US-Kreditkartenmarkt, aber UnionPay beherrscht den globalen Markt und sicherte sich 2023 einen Marktanteil von 40,03 %.

Top-Zahlungslösungen für Händler, die Sie ausprobieren sollten

Die Kunden haben sich geäußert – sie wollen die Bequemlichkeit und Schnelligkeit digitaler Zahlungen, egal ob online oder im Geschäft.

Erstaunliche 73 % bevorzugen kontaktloses Bezahlen, Debitkartenzahlungen oder Kreditkartenzahlungen.

Geschäfte, ob groß oder klein, müssen sich anpassen. Als Händler müssen Sie Lösungen auswählen, die Funktionalität, Sicherheit und Kosteneffizienz perfekt vereinen.

Hier sind einige unserer Top-Empfehlungen in Schlüsselkategorien, um Ihre Entscheidungsfindung zu erleichtern:

Zahlungsabwickler

Ja, Stripe ist in meinen Recherchen führend, aber es lohnt sich, einen Blick auf unsere Liste der Top 10 Zahlungsabwicklungs-Softwarelösungen für Ihre individuellen geschäftlichen Anforderungen zu werfen:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Zahlungsgateways

Ein Zahlungsgateway, das für ein anderes E-Commerce-Unternehmen gut funktioniert, ist für Sie vielleicht nicht die passende Lösung.

Hier ist unsere Auswahl der besten Zahlungsgateway-Anbieter auf dem aktuellen Markt:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Betrugspräventionssoftware

8% des Online-Umsatzes sind dem Risiko von Betrug ausgesetzt. Und wer trägt diese Kosten? Höchstwahrscheinlich der Händler – also Sie.

Sie sollten also in zuverlässige Betrugspräventionssoftware investieren. Hier sind unsere Empfehlungen für Sie:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Bekämpfen Sie Betrug nicht nur – besiegen Sie ihn. Erkunden Sie diese Zertifizierungen zur Betrugsprävention im E-Commerce, um Ihre Verteidigung zu stärken, oder informieren Sie sich über Open-Source-Zahlungsabwicklungssoftware, wenn Sie mehr Kontrolle über Ihre Zahlungssicherheit wünschen.

Lassen Sie es digital regnen

Kein Herumfummeln mit Bargeld mehr oder Sorge um platzende Schecks. Wir sind im 21. Jahrhundert, liebe Leser.

Wir haben die Grundlagen, Herausforderungen und sogar die Horrorgeschichten abgedeckt (gemeint ist Home Depot). Doch Tatsache ist: Wählen Sie die richtige Zahlungslösung für Händler, und Sie sind auf der sicheren Seite.

Sicherheit zählt. Es geht um das Nutzererlebnis. Und die Preise? Sagen wir so – auch Ihr Geldbeutel hat eine Meinung.

Stripe, PayPal, Square – die großen Anbieter gibt es nicht ohne Grund. Doch unterschätzen Sie nicht die Außenseiter. Manchmal passt der beste Schuh am kleinen Fuß.

Die Welt des E-Commerce ist schnelllebig – genau wie Sie. Abonnieren Sie unseren Newsletter und erhalten Sie die neuesten Einblicke für E-Commerce-Manager von führenden Experten der Branche.

FAQs zur Zahlungsabwicklung für Händler

Da wir Ihnen alles versprochen haben, was Sie wissen müssen, gibt es hier noch mehr!

Wie wähle ich einen Anbieter für Händlerkonten aus?

Ihre geschäftlichen Anforderungen bestimmen, welcher Anbieter für Händlerkonten für Sie am besten geeignet ist. Während ein kleiner Online-Shop von der Einfachheit von Square profitieren kann, bevorzugt ein schnell wachsendes Tech-Startup vielleicht die Skalierbarkeit von Stripe. Hochrisikobranchen wie CBD benötigen Händlerkonten-Services, die das Risiko übernehmen.

Das Wichtigste ist, die richtige Lösung auf Basis Ihrer individuellen Bedürfnisse zu finden.

ELI5: Warum brauche ich einen Anbieter für Händlerdienstleistungen?

Sie benötigen einen Anbieter für Händlerdienstleistungen, um von Ihren Kund:innen Kredit- und Debitkartenzahlungen annehmen zu können. Aber solche Dienstleister bieten weit mehr als das bloße Durchziehen der Karte an.

Sie sind Ihr finanzieller Concierge: Sie sorgen für reibungslose Transaktionen, schützen Ihre Daten und liefern wertvolle Einblicke in Ihr Geschäft.

{kind=link}