5 Vorschriften für Zahlungsabwickler + 3 Strategien zur Einhaltung

Wenn Sie hier sind, sind Sie wahrscheinlich ein E-Commerce-Unternehmer, der Zahlungen über Ländergrenzen hinweg sendet und entgegennimmt – möglicherweise jeden Tag – und hoffentlich noch viele Jahre lang.

Das Risiko, durch Nichteinhaltung von Vorschriften seitens Zahlungsdienstleistern aufzufallen? Das ist der Unterschied zwischen dem Betrieb eines vertrauenswürdigen Online-Shops und dem dauerhaften Geschäftsaus.

Aber das ist der Punkt: Sie können die Regeln nur dann einhalten, wenn Sie wissen, was sie sind.

PCI DSS, KYC, AML, PSD2, GDPR – diese Abkürzungen sollten längst in Ihrem Wortschatz sein.

Ich führe Sie durch eine schnelle und schmerzlose Checkliste für die gebotene Sorgfalt. Sie finden alle schmackhaften Definitionen, empfohlene Ressourcen und bewährte Geschäftspraktiken, um konform zu bleiben.

Was ist ein Zahlungsdienstleister?

Zunächst eine kurze Auffrischung. Ein Zahlungsdienstleister ermöglicht Unternehmen das Akzeptieren von elektronischen Zahlungen und fungiert als Vermittler zwischen Kunden und Händlern.

Der Service sorgt dafür, dass Gelder effizient übertragen werden und Transaktionen abgeschlossen werden, indem Zahlungsinformationen sicher übermittelt werden.

Diese Dienstleister wickeln Kreditkartenzahlungen, Debitkartentransaktionen, digitale Geldbörsen und persönliche Kassensysteme (POS) ab.

Was bedeutet Konformität bei der Zahlungsabwicklung?

Stellen Sie sich Konformität bei der Zahlungsabwicklung als das Regelwerk für den Umgang mit Geld im digitalen Zeitalter vor.

Diese Regeln helfen Unternehmen, Betrug zu verhindern und Ihre sensiblen Daten vor Kriminellen zu schützen – also vor denen, die Ihr Geld stehlen wollen (und die Daten Ihrer Kunden).

Dafür müssen Sie branchenübliche Standards einhalten, die von sehr wichtigen Finanzinstituten und anderen Regulierungsbehörden festgelegt werden, die das Online-Zahlungsökosystem für alle Beteiligten sicherer machen wollen.

Warum es so wichtig ist, Zahlungsregulierungen zu verstehen

Das digitale Zahlungsökosystem ist kein Wildwest-Schauplatz ohne Regeln, ohne Schutz und mit Geld, das ins Nichts verschossen wird. Und das ist auch gut so.

Das bedeutet vielleicht, dass Sie sich in etwas trockener juristischer Fachsprache belesen müssen – aber Folgendes steht für Ihr E-Commerce-Unternehmen auf dem Spiel:

1. Eine unangreifbare Markenreputation aufbauen

Vertrauen ist die Währung des E-Commerce.

Wer einem Unternehmen vertraut, kauft dort eher. Laut Forschung der Harvard Business Review übertreffen vertrauenswürdige Marken ihre Wettbewerber hinsichtlich des Marktwerts um 400 %, und Kunden kaufen mit 88 % höherer Wahrscheinlichkeit erneut bei einer vertrauenswürdigen Marke ein.

Das Engagement für die Einhaltung von Zahlungsdienstleister-Vorschriften fördert Vertrauen, baut Loyalität auf und stärkt das Zutrauen.

Ein Beispiel: Sehen Sie sich die „Sicherheits“-Seite von Shopify an:

In einem bereits stark umkämpften Markt verschafft Ihnen Konformität einen Vorteil, da sie Ihr Engagement für Datenschutz und verantwortungsvollen Umgang mit Zahlungen demonstriert.

2. Schützen Sie Ihr Unternehmen

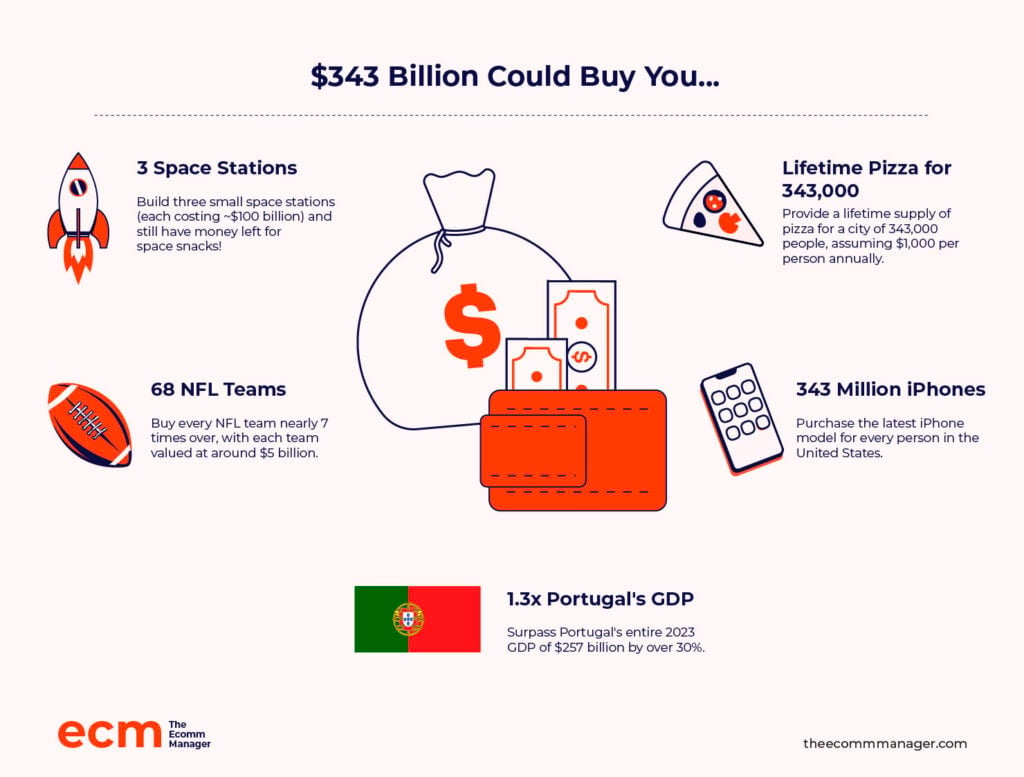

E-Commerce ist ein reifer, verlockender Markt für Betrüger. Schätzungen zufolge werden Menschen343 Milliarden US-Dollar zwischen 2023 und 2027 durch Online-Zahlungsbetrug verlieren.

Wenn Sie wirklich das Ausmaß von 343 Milliarden US-Dollar nachvollziehen möchten, hier ein paar eindrucksvolle Vergleiche:

Da wir wohl alle in naher Zukunft keine Städte im All bauen werden, kann die Nichteinhaltung internationaler Sicherheitsstandards zu verheerenden Datenpannen führen, bei denen sensible Kundendaten offengelegt werden – mit womöglich irreparablen Schäden.

Lassen Sie Betrüger nicht gewinnen. Verbessern Sie Ihre Fähigkeiten mit einer Zertifizierung zur Betrugsprävention im E-Commerce, um Ihr Unternehmen zu schützen.

3. Schützen Sie Ihre Gewinnspanne

Einfach ausgedrückt: Compliance ist kosteneffizient – und ein effektives Mittel proaktiven Risikomanagements.

Die Regulierungsbehörden, die diese Regeln für Zahlungsabwickler aufgestellt haben, ähneln einem großen Bruder. Wenn Sie die Vorschriften nicht einhalten, machen Sie sich angreifbar für empfindliche finanzielle Strafen, regionale Sperren, Einschränkungen bei der Kreditkartenabwicklung und möglicherweise juristische Konsequenzen.

Amerikanischer Albtraum: Heartland Payment Systems

Wir schreiben das Jahr 2008. Heartland Payment Systems, ein Gigant in der Welt der Zahlungsabwicklung, wickelt Millionen von Transaktionen täglich für Unternehmen in den USA ab.

Das System schien sicher zu sein, doch ein digitaler Dieb war dabei, heimlich das Schloss zu öffnen.

Hacker hatten sich in das Netzwerk von Heartland eingeschleust und fanden durch Schwachstellen in der Verteidigung ihren Weg hinein – wie ein Geist in der Maschine.

Dies war kein schneller Raubüberfall, sondern ein langsamer, systematischer Einbruch. Der digitale Phantomdieb entwendete monatelang Kreditkartendaten aus den Systemen von Heartland.

Sie stahlen nicht nur die Karteninformationen, sondern stellten auch gefälschte Kreditkarten her, deren Magnetstreifen gestohlene Kartendaten enthielten. Im Grunde haben sie Schlüssel zu den finanziellen Leben der Menschen gefälscht.

Und nun halten Sie sich fest: Die Konsequenzen dieses Finanzverbrechens ...

⚠️ Heartland verlor seine PCI DSS-Compliance für ganze vier Monate.

💰 Insgesamt wurden durch den Vorfall über 200 Millionen Dollar verloren – durch Bußgelder, Vergleiche, Anwaltskosten und Entschädigungen für die Opfer.📉 Die Meldung über die Sicherheitsverletzung ließ den Aktienkurs von Heartland abstürzen. Der Aktienkurs des Unternehmens brach innerhalb weniger Tage um 50 % ein und verlor letztlich über 77 % seines Wertes.

Das heißt: Übernehmen Sie heute die Kontrolle über Ihre Sicherheit und Compliance. Wie?

Bildung, Bildung, Bildung.

5 Wichtige Vorschriften für Zahlungsabwickler im E-Commerce

Die Global Payment Systems Survey (GPSS) der Weltbank hat ergeben, dass der Einsatz von Online-Zahlungsmitteln je nach Land variiert – aufgrund kultureller, historischer, wirtschaftlicher, aber vor allem rechtlicher Unterschiede.

Und genau auf diese rechtlichen Unterschiede, die von der Geografie abhängen, müssen Sie besonders achten.

Hier ist eine Checkliste der fünf wichtigsten Vorschriften für Zahlungsabwickler, die jedes E-Commerce-Unternehmen kennen sollte:

1. PCI DSS-Compliance

Die führenden Kreditkartenunternehmen: Visa, Mastercard, American Express, Discover und JCB International, schlossen sich zum Payment Card Industry Security Standards Council (PCI SSC) zusammen und etablierten 2006 den Payment Card Industry Data Security Standard (PCI DSS).

Zweck:

Dieser globale Standard stellt sicher, dass Unternehmen sensible Zahlungsinformationen sicher verarbeiten, um das Risiko von Betrug und Datenpannen zu minimieren. Für Einzelhändler mit kleinen Unternehmen ist das Verständnis der PCI-Compliance-Anforderungen unerlässlich, um Kundendaten zu schützen.

Betroffene Unternehmen:

Jedes Unternehmen, das Kreditkartendaten annimmt, verarbeitet, speichert oder überträgt – unabhängig von seiner Größe. Es gibt jedoch vier Stufen:

Anforderungen:

Es gibt 12 wesentliche Anforderungen im PCI DSS, jeweils mit Unteranforderungen in sechs Kategorien, die einen umfassenden Rahmen für die sichere Zahlungsabwicklung bieten.

I. SICHERE SYSTEME UND NETZWERKE AUFBAUEN UND WARTEN

1. Netzwerksicherheitskontrollen installieren und warten. Nutzen Sie Firewalls, um unbefugten Zugriff zu verhindern, und Systeme zur Erkennung von Eindringversuchen, um verdächtige Aktivitäten zu überwachen.

2. Sichere Konfigurationen für alle Systemkomponenten anwenden. Konfigurieren Sie Ihre Systeme sicher, deaktivieren Sie unnötige Funktionen und entfernen Sie nicht benötigte Dienste und Software.

II. KONTODATEN SCHÜTZEN

3. Gespeicherte Karteninhaberdaten schützen. Schützen Sie sensible Daten im Ruhezustand und beschränken Sie den Zugriff darauf auf autorisiertes Personal.

4. Starke Verschlüsselung zur Übertragung von Karteninhaberdaten über öffentliche Netzwerke nutzen. SSL/TLS und starke Kryptografie sollten eingesetzt werden, um Karteninhaberdaten bei der Übertragung über offene, öffentliche Netzwerke zu verschlüsseln.

III. EIN PROGRAMM ZUR VERWUNDARBARKEITSVERWALTUNG UNTERHALTEN

5. Alle Systeme und Netzwerke vor verdächtigen Aktivitäten schützen. Erkennen und verhindern Sie Malware, indem Sie Antiviren-, Anti-Malware-Software sowie Systeme zur Eindringungserkennung und -vermeidung regelmäßig aktualisieren.

6. Sicherstellen, dass Systeme und Software sicher sind. Befolgen Sie sichere Programmierpraktiken, führen Sie regelmäßige Sicherheitsüberprüfungen durch und halten Sie Software auf dem neuesten Stand, um Schwachstellen zu beheben.

IV. STARKE ZUGRIFFSKONTROLLEN IMPLEMENTIEREN

7. Zugriff auf Systemkomponenten und Karteninhaberdaten auf diejenigen beschränken, die diesen benötigen. Richten Sie rollenbasierte Zugriffskontrollen für sensible Daten ein.

8. Benutzer identifizieren und Zugriffe auf Systemkomponenten überprüfen. Stellen Sie sicher, dass jeder Benutzer eine eindeutige ID besitzt und starke Passwörter, Multifaktor-Authentifizierung und weitere Sicherheitsmaßnahmen nutzt, um sich zu verifizieren.

9. Physischen Zugang zu Karteninhaberdaten beschränken. Schützen Sie papierbasierte Aufzeichnungen und beschränken Sie den physischen Zugang zu sensiblen Bereichen, in denen Karteninhaberdaten gespeichert oder verarbeitet werden.

V. NETZWERKE REGELMÄSSIG ÜBERWACHEN UND TESTEN

10. Überwachen und protokollieren Sie jederzeit den Zugriff auf Systemkomponenten und Karteninhaberdaten. Erkennen Sie verdächtige Aktivitäten und gewährleisten Sie Compliance, indem Sie den Netzwerkzugriff überwachen und protokollieren.

11. Die Sicherheit der Systeme und Netzwerke regelmäßig validieren. Führen Sie regelmäßige Sicherheitsüberprüfungen, Schwachstellenscans und Penetrationstests durch, um Schwachstellen zu erkennen und zu beheben.

VI. EINE INFORMATIONSSICHERHEITSRICHTLINIE PFLEGEN

12. Informationssicherheit durch organisatorische Richtlinien und Verfahren fördern. Implementieren Sie eine Informationssicherheitsrichtlinie, die alle Aspekte des Datenschutzes abdeckt, einschließlich Mitarbeiterschulungen, Reaktion auf Vorfälle und Benachrichtigung bei Datenpannen.

Strafen bei Nichtbeachtung:

Laut Verizons Payment Security Report 2023 erfüllen fast zwei Drittel der Unternehmen (64%) nicht die PCI-Vorschriften.

Werden Sie nicht zur Statistik, denn Sie haben viel zu verlieren.

- Immer wenn Sie mit einem Zahlungsdienstleister wie PayPal oder Stripe zusammenarbeiten, verlangt Ihr Vertrag die Einhaltung von PCI. Dies ist keine Empfehlung, sondern eine gesetzliche Vorgabe. Eine Strafe bei Nichteinhaltung variiert je nach Zahlungsabwickler, Dauer der Nichteinhaltung und Ihrem Transaktionsvolumen.

| Zeitraum der Nichteinhaltung | PCI-Strafen in Bezug auf das Transaktionsvolumen |

|---|---|

| 1 bis 3 Monate | $5000/Monat für < Volumen. $10.000/Monat für > Volumen. |

| 4 bis 6 Monate | $25.000/Monat für < Volumen. $50.000/Monat für > Volumen. |

| Mehr als 7 Monate | $50.000/Monat für < Volumen. $100.000/Monat für > Volumen. |

- Nichteinhaltung bei Kartennetzwerken (wie Visa und Mastercard) sowie Akquisitionsbanken. Dies kann zu Strafen zwischen $5.000 und $10.000 pro Monat führen, abhängig von Ihrem Transaktionsvolumen.

- Bereits ein kompromittierter Kundendatensatz kann Sie zwischen $50 und $90 an Entschädigung kosten. Die eigentliche finanzielle Gefahr besteht jedoch in potenziellen Klagen, die sich leicht in Millionenhöhe summieren und Ihr Unternehmen gefährden können.

Updates und Änderungen zum PCI DSS:

Die PCI DSS v3.2.1 wurde am 31. März 2024 außer Kraft gesetzt. PCI DSS v4.0 beinhaltet mehr als 50 neue Anforderungen.

Machen Sie sich jedoch keine Sorgen. Während einige Änderungen sofort wirksam werden, haben Sie für die meisten dieser neuen Anforderungen bis zum 31. März 2025 Zeit, Ihre Sicherheitsprotokolle zu aktualisieren.

Empfohlene Ressourcen:

Seien Sie bereit für 2026.

1. Dieser Leitfaden führt Sie durch acht Schritte bei der Umstellung auf PCI DSS Version 4.0, unabhängig davon, ob Sie bereits begonnen haben oder nicht.

2. Prüfen Sie die Zusammenfassung der Änderungen für die vollständige Liste aller Änderungen, einschließlich derjenigen, die sofort und am 31. März 2025 in Kraft treten.3. Besuchen Sie die offizielle Website des PCI Security Standards Council für die neuesten Nachrichten, aktuelle Dokumentationen und Änderungen der Richtlinien.

2. Zahlungsdiensterichtlinie 2 (PSD2)

Um Online-Zahlungsbetrug zu bekämpfen, wurde in Europa die PSD2 umgesetzt, die eine starke Kundenauthentifizierung (SCA) vorschreibt.

Bei der SCA müssen Unternehmen Zahlungen durch mehrere Faktoren verifizieren, wie beispielsweise Passwörter, mobile Geräte und biometrische Merkmale wie Fingerabdrücke, wodurch eine zusätzliche Sicherheitsstufe geschaffen wird. Das 3D Secure-Verfahren wird häufig für die SCA genutzt.

Zweck:

Ziel ist es, den Verbraucherschutz zu verbessern, Innovation und Wettbewerb im Zahlungsverkehr zu fördern und Zahlungsdienste im Europäischen Wirtschaftsraum (EWR) sicherer zu machen.

Wen betrifft es:

Alle, die Online-Zahlungen innerhalb des EWR akzeptieren – Zahlungsdienstleister (PSPs) – darunter Banken, Zahlungsinstitute, E-Geld-Institute und Unternehmen.

Allerdings ermöglicht PSD2 bei bestimmten Zahlungsarten Ausnahmen von der SCA. Die Ausnahmen wurden entwickelt, um Sicherheit und Benutzerfreundlichkeit möglichst auszugleichen.

Zu den häufigsten Beispielen gehören:

- Transaction Risk Analysis (TRA). Befreit Transaktionen mit geringem Risiko laut Echtzeit-Risikoanalyse.

- Kleinbetragszahlungen: Unterhalb eines bestimmten Schwellenwerts gelten solche Transaktionen als Kleinbetrag.

- Vertrauenswürdige Händlerkonten: Für wiederkehrende Zahlungen an vertrauenswürdige Händler ist keine SCA erforderlich.

- Abonnements: Zahlungen für wiederkehrende Abonnements sind ausgenommen.

- Sichere Firmenzahlungen: Dies bezieht sich auf spezielle geschäftliche Zahlungsabläufe.

Anforderungen:

Es gibt fünf Hauptanforderungen für die Einhaltung der PSD2.

I. STARKE KUNDENAUTHENTIFIZIERUNG (SCA)

Für Online-Zahlungen ist die Verwendung einer Multi-Faktor-Authentifizierung (etwas, das Sie besitzen, wissen und sind) erforderlich. Zu den gängigsten SCAs gehört 3D Secure.

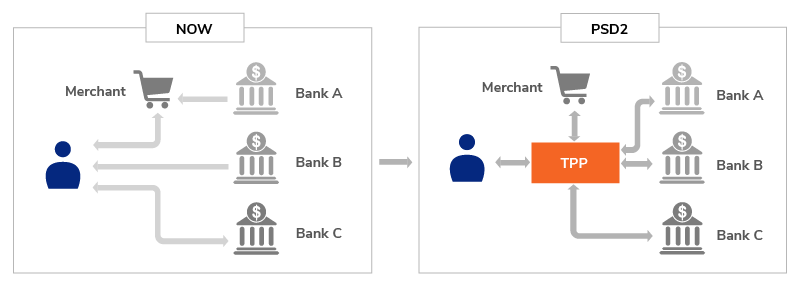

II. OFFENES BANKWESEN

Die Gesetzgebung verlangt, dass Banken ihre Daten über APIs für Drittanbieter (TPPs) öffnen, was Innovation und Wettbewerb im Finanzsektor fördert.

III. ANBIETER VON KONTENINFORMATIONSDIENSTEN (AISPS)

Ein Unternehmen kann auf die Daten eines Bankkontos eines Kunden zugreifen, um Dienstleistungen wie Finanzmanagement oder Anlageberatung anzubieten.

IV. ANBIETER VON ZAHLUNGSAUSLÖSEDIENSTEN (PISPS)

Unternehmen können Zahlungen direkt vom Kundenkonto auslösen, was Transaktionen schneller und effizienter macht.

V. VERBOT DER AUFPREISERHEBUNG

Das Gesetz verbietet Unternehmen, für bestimmte Zahlungsmethoden wie Kreditkartentransaktionen zusätzliche Gebühren zu verlangen.

Strafen bei Nichteinhaltung:

Sie könnten erhebliche Geldbeträge verlieren, wenn Sie die PSD2 nicht einhalten.

- Ein Unternehmen kann mit einer Geldstrafe von bis zu 5 Mio. € oder 3 % seines weltweiten Umsatzes belegt werden, je nachdem, welcher Betrag höher ist. Die Höhe der Strafe richtet sich nach der Schwere des Verstoßes und dem jeweiligen Land im EWR.

- Ein Unternehmen, das die SCA-Anforderungen der PSD2 nicht erfüllt, muss mit abgelehnten Zahlungen rechnen, was zu frustrierten Kunden und geringeren Konversionsraten führt.

Aktualisierungen und Änderungen der PSD2:

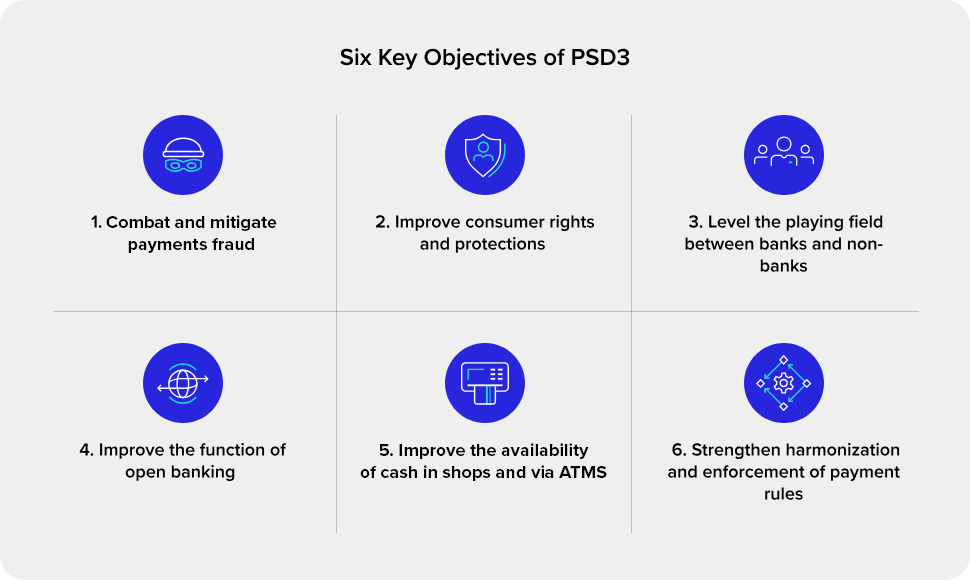

Im Zuge der Modernisierung und Aktualisierung des bestehenden Rahmens hat die Europäische Kommission PSD3 sowie eine Zahlungsdiensteverordnung (PSR) vorgeschlagen.

Empfohlene Ressourcen:

Bereiten Sie sich auf 2026 vor.

1. Chris Skinner, ein renommierter Finanzkommentator und Autor aus London, teilt seine fundierten Einblicke und Prognosen auf The Finanser, seinem preisgekrönten Blog. Eine Top-Quelle für aktuelle Nachrichten aus Finanz- und Fintechwelt.

2. Bleiben Sie mit dem Open Banking Tracker auf dem neuesten Stand. Diese belgische Plattform liefert wichtige Updates zur PSD2-Konformität in ganz Europa. Besuchen Sie ihre Website, um mehr darüber zu erfahren, wie Banken die Regulierung umsetzen. 3. Entdecken Sie die offizielle Website der Europäischen Kommission für die aktuellsten Nachrichten, aktuelle Dokumentation und politische Änderungen.

3. KYC (Know Your Customer) und Geldwäschebekämpfungs-Regelungen (AML)

Stellen Sie sich eine Welt vor, in der jeder ein Bankkonto eröffnen, große Geldsummen transferieren oder online einkaufen könnte, ohne seine Identität nachzuweisen.

Ein Paradies für Cyberkriminelle. Aber die Hölle für Geschäftsinhaber. Genau hier kommen KYC—auch bekannt als Kundenidentifikationsprozess (Customer Due Diligence, CDD)—und AML ins Spiel.

Zweck:

Um Geldwäschevorschriften einzuhalten, ist KYC ein unverzichtbarer Prozess für Unternehmen, um die Identität ihrer Kunden zu überprüfen.

Diese Maßnahmen schützen sowohl das Unternehmen als auch seine Kunden vor Schäden, indem sie helfen, Finanzkriminalität wie Geldwäsche, Terrorismusfinanzierung und Betrug zu verhindern.

Wer ist betroffen:

Die Notwendigkeit von KYC/CDD wird durch bestimmte Handlungen des Kunden ausgelöst.

Ein Warnsignal für Geldwäsche oder Terrorismusfinanzierung kann das Eröffnen eines Kontos, das Durchführen finanzieller Transaktionen über einem festgelegten Schwellenwert oder ein Verhalten sein, das Verdacht erregt.

Unter AML/CFT-Vorschriften sind regulierte Unternehmen dazu verpflichtet, AML/CFT-Regelungen einzuhalten, einschließlich KYC. Je nach Rechtsordnung haben regulierte Unternehmen einen unterschiedlich großen Geltungsbereich.

Typischerweise gilt dies für:

- Finanzinstitute

- Kreditinstitute

- Versicherungen

- E-Geld-Institute

- Zahlungsdienstleister

- Virtual Assets Service Providers (VASPs)

- Anbieter von Glücksspieldiensten

- Kunsthändler, usw.

🌎 HINWEIS:

Betreiben Sie ein VASP? Stellen Sie sicher, dass Sie die Gesetze in Ihren Zielmärkten kennen. In einigen Ländern, darunter die USA, das Vereinigte Königreich und Singapur, wurden VASPs in die AML-Vorschriften integriert, in anderen noch nicht.

Anforderungen:

Zur Prävention von Finanzkriminalität, einschließlich Geldwäsche und Terrorismusfinanzierung, ist KYC/CDD (Know Your Customer/Customer Due Diligence) ein wesentlicher Bestandteil. Generell lassen sich die 12 Anforderungen für die Compliance in drei Hauptkategorien einteilen.

💡 WICHTIGER HINWEIS:

Verschiedene Länder fallen unter unterschiedliche AML-Vorschriften – auch wenn sie auf die gleichen Ziele hinarbeiten.

In den USA zum Beispiel verlangen sowohl der Bank Secrecy Act (BSA) als auch der Patriot Act von Finanzinstituten, robuste Compliance-Programme zu implementieren, um Geldwäsche und Terrorismusfinanzierung zu verhindern.

Einige dieser Maßnahmen umfassen die Überprüfung der Kundenidentität, das Überwachen von Transaktionen und das Melden verdächtiger Aktivitäten.👉🏼Hier ist ein vollständiger Leitfaden zu unterschiedlichen AML-Vorschriften weltweit.

I. KUNDENIDENTIFIKATION UND -ÜBERPRÜFUNG

1. Kundenprüfung. Stellen Sie sicher, dass neue Kunden mithilfe zuverlässiger Quellen identifiziert und überprüft werden.

2. Dokumentenüberprüfung. Überprüfen Sie die Echtheit der vorgelegten Ausweisdokumente (z. B. Reisepass, Führerschein usw.)

3. Wirtschaftlich Berechtigte. Ermitteln Sie, welche Personen ein Geschäftskonto besitzen oder kontrollieren.

II. RISIKOBEWERTUNG UND ÜBERWACHUNG

4. Transaktionsüberwachung. Überprüfen Sie Transaktionen der Kunden auf Abweichungen vom erwarteten Verhalten oder Mustern.

5. Geschäftsinformationen. Verschaffen Sie sich ein Bild von der Art, dem Zweck und der erwarteten Aktivität Ihrer Geschäftskunden.

6. Persönliche und geschäftliche Beziehungen. Bewerten Sie potenzielle Risiken durch die Analyse der Beziehungen des Kunden zu anderen Personen und Unternehmen.

7. Jahresumsatz. Schätzen Sie den Jahresumsatz des Kunden ab.

8. AML-Richtlinien und Verfahren. Stellen Sie sicher, dass die Kundenrichtlinien und -verfahren den Vorschriften entsprechen.

9. Lokaler Markt-Ruf. Prüfen Sie den Ruf des Kunden auf dem lokalen Markt, indem Sie Medienquellen und andere öffentlich zugängliche Quellen konsultieren.

III. DATENSICHERHEIT UND AUFBEWAHRUNG

10. Datensicherheit. Stellen Sie sicher, dass sensible Kundendaten vor unbefugtem Zugriff, Nutzung oder Offenlegung geschützt sind.

11. KYC-Dokumente. Sorgen Sie dafür, dass alle gesammelten KYC-Dokumente sicher aufbewahrt und für Compliance-Prüfungen leicht zugänglich sind.

12. Drittunterlagen. Erfassen und archivieren Sie Kopien aller Drittunterlagen, die zur Verifizierung von Kundeninformationen verwendet wurden.

Strafen bei Nichteinhaltung:

Die Reserve Bank of India (RBI) hat im vergangenen Monat eine erhebliche Geldstrafe gegen zwei Unternehmen wegen Nichteinhaltung verhängt:

- Am 3. September 2024 wurde Hewlett Packard Financial Services mit $13.500 wegen KYC-Verstößen belegt.

- Und innerhalb einer Woche erhielt Muthoot Vehicle & Asset Finance eine Strafe von $10.200, weil Anforderungen an das Liquiditätsrisikomanagement und das Reporting von Kundendaten nicht erfüllt wurden.

Werden Sie nicht zur Schlagzeile. Diese Geldsummen sind für große Unternehmen vielleicht ein Tropfen auf den heißen Stein, aber der Imageschaden kann Ihren Ruf am Markt ernsthaft gefährden.

Aktuelle Änderungen bei KYC und AML:

KYC- und AML-Compliance erhalten einen Technologieschub. Zu den größten neuen Veränderungen zählt die automatische Sanktionsprüfung von Kunden gegen laufend aktualisierte Sanktionslisten in Echtzeit. Außerdem ermöglichen automatisierte Tools mit aufkommendem eKYC jetzt eine sofortige Identitätsprüfung – komplett online.

Empfohlene Ressourcen:

Machen Sie sich bereit für 2026.

1. Nutzen Sie das Financial Crime Guide Tool von PwC und greifen Sie auf Finanzkriminalitäts-Spezialisten nach Regionen in deren Global Finance Crime Resource Map zu.

2. Wenn Sie Nachrichten lieber hören möchten, informieren Sie sich über aktuelle AML-Entwicklungen im Podcast ‘This Week in AML’ von AML Right Source.

3. Moneylaundering.com bietet viele Informationen zu allgemeiner Compliance und Unternehmensrichtlinien.4. Informieren Sie sich auf offiziellen Webseiten wie FINRA.org und FDIC über die neuesten Nachrichten, aktuelle Dokumentationen und Richtlinienänderungen.

4. DSGVO und Datenschutz

Die DSGVO schützt das Recht auf Privatsphäre als Grundrecht. Dies gilt weithin als stärkstes Datenschutz- und Sicherheitsgesetz der Welt.

Zweck:

Das EU-Gesetz setzt strenge Standards, wie Unternehmen mit personenbezogenen Daten umgehen, verleiht Individuen mehr Kontrolle über ihre Daten und stellt sicher, dass diese effizient und sicher verarbeitet werden.

Wen betrifft es:

Wenn Ihr Unternehmen mit personenbezogenen Daten von Einwohnern der Europäischen Union arbeitet, betrifft die DSGVO auch Sie. Tatsächlich haften Sie unabhängig von Ihrem Wohnsitz – auch wenn Sie lediglich das Verhalten von EU-Bürgern online beobachten.

Anforderungen:

Die DSGVO ist ein umfassendes EU-Gesetz, das personenbezogene Daten und Privatsphäre schützt. Nachfolgend 10 zentrale Anforderungen:

I. GRUNDPRINZIPIEN DER DATENVERARBEITUNG

1. Rechtmäßigkeit, Fairness und Transparenz. Daten müssen rechtmäßig, zu klaren Zwecken genutzt werden – und es muss Transparenz herrschen, wie sie verwendet werden.

2. Zweckbindung. Es dürfen nur Daten erhoben werden, die spezifisch, eindeutig und legitim sind.

3. Datenminimierung. Es dürfen nur Daten erhoben werden, die für den beabsichtigten Zweck notwendig sind.

4. Richtigkeit. Die Daten müssen stets aktuell und korrekt gehalten werden.

5. Speicherbegrenzung. Für die angegebenen Zwecke dürfen Daten nur für einen angemessenen Zeitraum aufbewahrt werden.

6. Integrität und Vertraulichkeit. Die Integrität und Vertraulichkeit der Daten muss mit geeigneten Sicherheitsmaßnahmen geschützt werden.

II. VERANTWORTLICHKEIT UND STEUERUNG

7. Datenschutz-Folgenabschätzung (DPIA). Bewerten Sie die Risiken im Zusammenhang mit risikoreichen Verarbeitungstätigkeiten und reduzieren Sie diese.

8. Datenschutz durch Technikgestaltung. Neue Systeme und Prozesse sollten von Anfang an unter Berücksichtigung der Datenschutzgrundsätze entwickelt werden.

III. INDIVIDUELLE RECHTE UND VERANTWORTLICHKEITEN

9. Rechte der betroffenen Personen. Die Verarbeitung personenbezogener Daten muss die Rechte auf Auskunft, Berichtigung, Löschung und Einschränkung achten.

10. Meldung von Datenschutzverletzungen: Melden Sie Verletzungen des Schutzes personenbezogener Daten bei der Aufsichtsbehörde und in manchen Fällen auch bei den betroffenen Personen.

Strafen bei Nichteinhaltung:

Es gibt verschiedene Bußgeldstufen abhängig vom Schweregrad des Verstoßes.

- Weniger schwerwiegende Verstöße. Maximal 10 Mio. € oder 2 % des weltweiten Jahresumsatzes des Unternehmens im vorangegangenen Jahr, je nachdem, welcher Betrag höher ist.

- Schwerwiegende Verstöße. Bis zu 20 Mio. € oder 4 % des weltweiten Jahresumsatzes des Unternehmens im Vorjahr, je nachdem, welcher Betrag höher ist.

Die Durchsetzung der DSGVO ist eine ernste Angelegenheit.

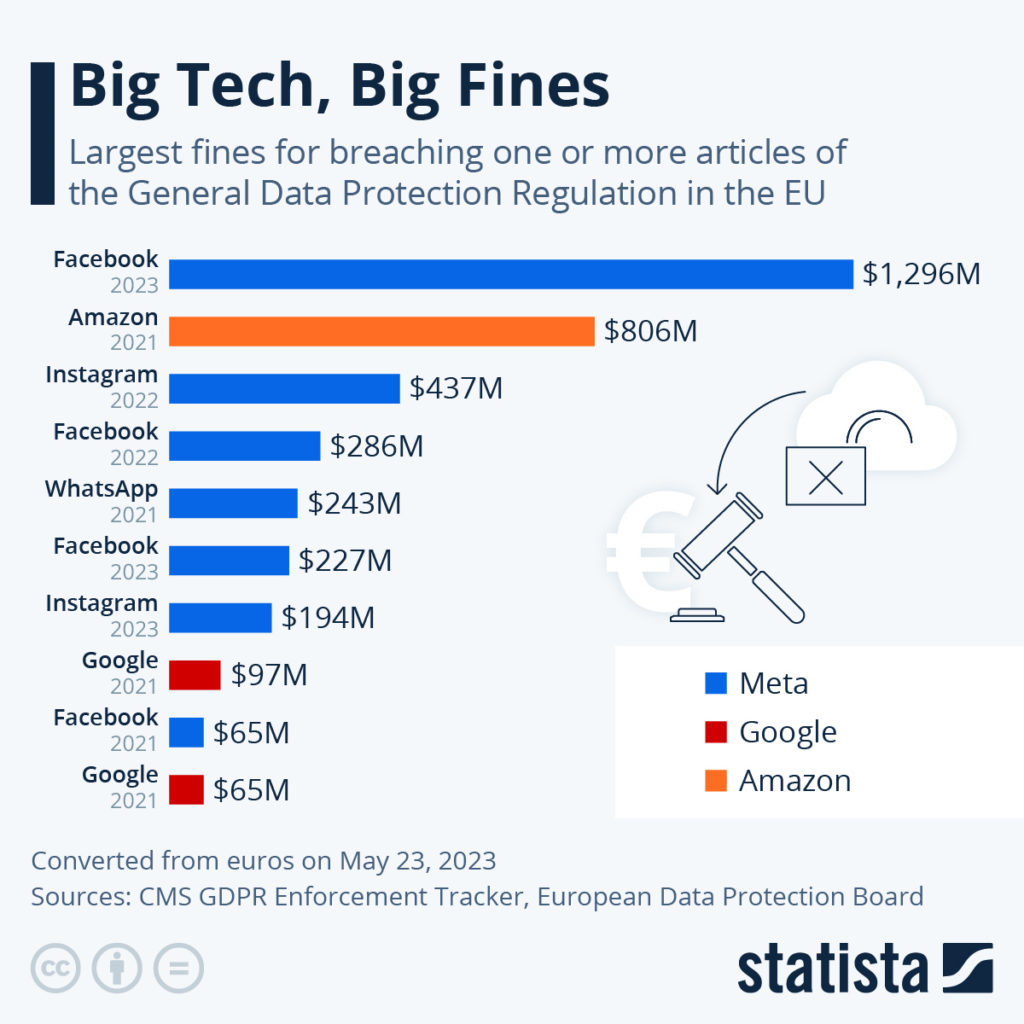

Im Jahr 2022 wurde Meta von der irischen Datenschutzbehörde wegen Verstößen gegen die Datenschutzrechte von Kindern auf Instagram mit einer Geldstrafe von 405 Millionen € belegt.

Aktualisierungen und Änderungen der DSGVO:

Die Menschen haben nun neue Rechte nach der DSGVO, darunter das „Recht auf Vergessenwerden“, das ihnen die Möglichkeit gibt, die Löschung ihrer personenbezogenen Daten zu verlangen, und das „Recht auf Datenübertragbarkeit“, das ihnen erlaubt, ihre Daten zu einem anderen Dienstanbieter zu übertragen.

Empfohlene Ressourcen:

Bereiten Sie sich auf 2026 vor.

1. Lesen Sie mehr über die vier kürzlich erfolgten Änderungen des DSGVO-Gesetzes im Zusammenhang mit der Verbreitung von generativer KI und anderen relevanten Bedrohungen.

2. Machen Sie sich mit dem vollständigen Leitfaden zur DSGVO-Konformität der offiziellen EU-Website vertraut. 3. Entdecken Sie das GDPR-Portal als Bildungsressource für Unternehmen und Kunden.

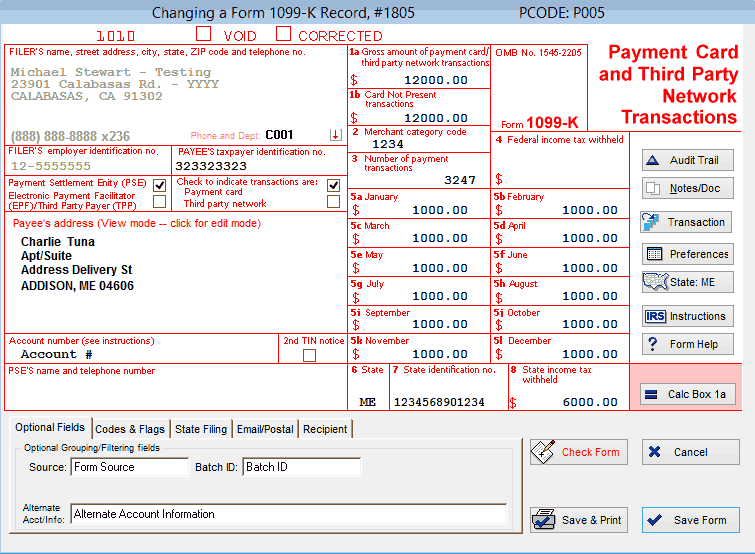

5. IRC Abschnitt 6050W

Nach Abschnitt 6050W des Internal Revenue Code müssen bestimmte Zahlungsempfänger und Händler Zahlungsinformationen an die IRS melden.

In diesem Fall erfolgt die Meldung über das Formular 1099-K, das als „Bericht über Zahlungs- und Netzwerktransaktionen mit Zahlungskarten Dritter“ bekannt ist.

Zweck:

Ziel von Abschnitt 6050W ist es, faire Wettbewerbsbedingungen für alle Unternehmen zu gewährleisten und sicherzustellen, dass jeder seinen gerechten Steueranteil zahlt.

Neben der Bereitstellung wertvoller Daten für das IRS trägt diese Meldepflicht zu einem gerechteren Steuersystem bei, indem Einkommen überprüft und Steuerhinterziehung verhindert wird.

Wen betrifft es:

Im Allgemeinen betrifft dieser Abschnitt zwei Arten von Organisationen:

- Merchant Acquiring Entities. Eine Bank oder ein Finanzinstitut, das Transaktionen im Auftrag eines Händlers durchführt. Als Vermittler verbinden sie den Händler mit dem Kartenaussteller (der Bank des Kunden).

- Drittanbieter-Abwicklungsorganisationen. Dies sind Unternehmen, die Zahlungen über Drittanbieter-Zahlungsnetzwerke ermöglichen. Beispiele sind PayPal, Venmo, Square und Stripe.

Anforderungen:

Eine Drittanbieter-Abwicklungsorganisation ist im Allgemeinen nicht verpflichtet, Transaktionen für einen Zahlungsempfänger zu melden, wenn der Gesamtbetrag unter 600 $ liegt.

Daraus ergeben sich folgende Hauptanforderungen:

I. MELDUNG VON INFORMATIONEN

1. Formular 1099-K. Für jedes Kalenderjahr müssen Zahlungsabwicklungsstellen das Formular 1099-K einreichen.

II. MELDEPFLICHTIGE TRANSAKTIONEN

2. Zahlungskartentransaktionen. Kartenbasierte Transaktionen umfassen Kredit-, Debit- und Prepaid-Karten-Transaktionen.

3. Transaktionen über Drittanbieter-Netzwerke. Hierzu zählen Transaktionen, die über Drittanbieter-Zahlungsdienstleister wie PayPal, Venmo und Square abgewickelt werden.

III. ZU MELDENDE INFORMATIONEN

4. Bruttobetrag. Für jeden Zahlungsempfänger der Bruttobetrag aller meldepflichtigen Zahlungstransaktionen.

5. Angaben zum Zahlungsempfänger. Name, Adresse und Steueridentifikationsnummer (TIN) jedes Zahlungsempfängers.

Strafen bei Nichtbeachtung:

Bei Nichteinhaltung können Sie Haftungsrisiken für Quellensteuer (in der Regel 28% der Zahlung), Zinsen und Strafen ausgesetzt sein.

Aktuelle Änderungen und Updates zu IRS-Abschnitt 6050W:

Laut EY kann die Schwelle für 2024 auf 5.000 $ steigen, sodass der Kongress mögliche Anpassungen vornehmen kann.

In der Zwischenzeit müssen Zahlungsabwickler sorgfältig Steueridentifikationsnummern (TINs) aller Zahlungsempfänger erfassen, um eine reibungslose Meldung aufrechtzuerhalten.

Empfohlene Ressourcen:

Seien Sie bereit für 2026.

1. Lesen Sie die aktualisierten FAQs zu IRC Abschnitt 6050W auf der offiziellen Website.

2. Informieren Sie sich über das Formular 1099-K vor der Einreichungsfrist – 31. Januar 2025. 3. IRSVideos auf YouTube bietet ein informatives Webinar, um Steuerzahler beim Verständnis des Meldeprozesses zu unterstützen.

Zahlungsregularien sicher einhalten? Diese Zahlungsdienstleister für gemeinnützige Organisationen erleichtern die Compliance.

3 Strategien, um Ihre E-Commerce-Marke konform zu halten

Wenn sich die Einhaltung von Zahlungsregeln wie ein endloses Spiel von regulatorischem „Whack-a-mole“ anfühlt, sind Sie nicht allein. Kaum haben Sie PCI DSS gemeistert... ZACK! Taucht die DSGVO mit einem Überraschungs-Schlag auf.

Aber keine Sorge. Es gibt verschiedene Möglichkeiten, Compliance zu meistern, ohne den Verstand (oder die Gewinne) zu verlieren.

Ich habe mit einigen E-Commerce-, Finanz- und Rechtsexperten darüber gesprochen, wie sie mit ihrem Compliance-Akronym-Stress umgehen und finanzielle Einbußen vermeiden.

1. Auf dem Laufenden bleiben

Klingt selbstverständlich, oder? Aber zu wissen, wo die richtigen Ressourcen zu finden sind, ist entscheidend.

Abonnieren Sie Branchen-Updates. Bleiben Sie über die neuesten Zahlungsregulierungen informiert, indem Sie Newsletter, Blogs und Benachrichtigungen von Aufsichtsbehörden, Rechtsexperten und Branchenverbänden abonnieren.

Publikationen wie The Financial Times und MoneyWeek „liefern entscheidende Informationen zu Wirtschaftstrends und Finanzmärkten,“ sagt Gary Hemming, Inhaber und Finanzdirektor bei ABC Finance.

Wie hilft das?

Beispielsweise haben wir nach der Ankündigung einer erwarteten Änderung des Leitzinses unsere Kreditvergabestrategien angepasst, was uns einen Wettbewerbsvorteil verschafft und unsere Gewinne schützt.

Neben bekannten Publikationen verlässt sich Balázs Keszthelyi, Gründer und CEO von TechnoLynx, „stark auf offizielle Richtlinien von Aufsichtsbehörden wie die Financial Conduct Authority (FCA) und die Payment Services Regulations (PSRs).“

2. Etablieren Sie ein starkes internes Compliance-Programm

Halten Sie ein aktualisiertes Compliance-Programm vor, das mit den aktuellen Vorschriften übereinstimmt, indem Sie es regelmäßig überprüfen und anpassen.

3. Automatisieren Sie Compliance-Prozesse mit Software

Wählen Sie Zahlungsdienstleister und Payment-Gateways, die integrierte Sicherheitsfunktionen, automatisierte Berichte und Compliance-Management-Tools bereitstellen, um Ihre Abläufe effizienter zu gestalten.

Sie können KYC-/CDD-Prüfungen, Datensicherheitsmanagement und Transaktionsüberwachung mit Compliance-Software automatisieren.

Suchen Sie nach einer sicheren und effizienteren Möglichkeit, Zahlungen zu verarbeiten? Werfen Sie einen Blick auf unsere Liste der Top 10 Lösungen für Zahlungsabwicklungssoftware:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Lassen Sie nicht zu, dass veraltete Software Ihr Risiko für Strafen erhöht. Hier sind unsere Top 10 Empfehlungen der besten Zahlungsabwicklungsdienste auf dem Markt:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

🔥 HEISSER TIPP: Investieren Sie in lokale Rechtsexperten

Laut Reyansh Mestry, Head of Marketing bei TopSource Worldwide, „Globale Vorschriften ändern sich schnell, und allgemeine Ratschläge reichen nicht aus.“

Warum?

In einem Fall wurden wir während unserer Expansion nach Brasilien über eine überraschende Änderung im Steuerrecht informiert.

Dank unserer lokalen juristischen Partner konnten wir schnell Anpassungen vornehmen und erhebliche Strafen vermeiden, die unseren Betrieb verlangsamt hätten.

Diese Art von aktuellen, länderspezifischen Informationen ist unschätzbar wertvoll.

Bleiben Sie compliant, bleiben Sie (finanziell) gesund

Können Sie sich nicht mehr an alles erinnern, worüber wir gesprochen haben? Das kann ich Ihnen nicht verübeln.

Hier gibt es drei wichtige Erkenntnisse:

- Halten Sie sich über die neuesten Vorschriften auf dem Laufenden, einschließlich PCI DSS, GDPR, AML, PSD2 und IRS Section 6050W, um Ihr Unternehmen und Ihre Kunden zu schützen.

- Verringern Sie menschliche Fehler mit Compliance-Software und Technologie.

- Für komplexe Vorschriften oder die Expansion in neue Märkte sollten Sie Compliance-Spezialisten zu Rate ziehen.

Bleiben Sie informiert, bleiben Sie compliant – und seien Sie Ihrer Konkurrenz einen Schritt voraus. Abonnieren Sie unseren Newsletter mit den neuesten Einblicken für E-Commerce-Manager von führenden Experten der Branche.

{kind=link}