Top 12 E-Commerce-Zahlungstrends für 2026

Warenkorbabbruch-Frust: 13 % der Käufer brechen ihren Einkauf aufgrund unzureichender Zahlungsmöglichkeiten ab, was die Notwendigkeit vielfältiger Zahlungsmethoden im E-Commerce unterstreicht.

Anpassen oder vergessen werden: E-Commerce-Shops müssen über moderne Zahlungstechnologien auf dem Laufenden bleiben, um den Kundenansprüchen nach schnellen und reibungslosen Zahlungen gerecht zu werden.

Trendbeobachter: Machen Sie sich mit den Top 12 E-Commerce-Zahlungstrends vertraut, um eine erfolgreiche Zahlungsstrategie für Ihr Online-Geschäft zu entwickeln.

Bevorzugte Zahlungsmethoden bitte!: Der Hauptgrund für Warenkorbabbrüche ist das Fehlen bevorzugter Zahlungsmethoden, weshalb die Bereitstellung verschiedener Optionen besonders wichtig ist.

Denken Sie an das letzte Mal, als Sie beim Bezahlen Ihre bevorzugte Zahlungsmethode vermisst und sich vorgenommen haben, später noch einmal den Einkauf abzuschließen – sind Sie zurückgekehrt oder haben Sie den Kauf abgebrochen?

In den letzten Jahren haben sich verschiedene Technologien und Zahlungsmethoden weiterentwickelt, um den steigenden Anforderungen moderner Kundinnen und Kunden nach schnellen und reibungslosen Zahlungen gerecht zu werden.

Leider sind nicht alle Onlineshops mit den aktuellen Zahlungstrends im E-Commerce Schritt gehalten.

Eine aktuelle Umfrage ergab, dass 13% der Befragten ihren Warenkorb in den letzten drei Monaten aufgrund mangelnder Zahlungsoptionen abgebrochen haben. Der Hauptgrund für abgebrochene Warenkörbe? Fehlende bevorzugte Zahlungsmethode.

Werfen wir einen Blick auf die 12 wichtigsten E-Commerce-Zahlungstrends, mit denen Sie im Bereich Zahlungsverkehr auf dem neuesten Stand bleiben.

12 E-Commerce-Zahlungstrends, die Ihre Strategie lenken

Werfen wir einen Blick auf die 12 vorherrschenden Zahlungstrends im E-Commerce und darauf, wie sie Ihr Onlinegeschäft beeinflussen können.

1. Der Siegeszug von digitalen Geldbörsen und mobilen Zahlungen

Moderne Kundinnen und Kunden wollen Geschwindigkeit. Sie wünschen sich schnelle und reibungslose Transaktionen – und digitale Wallets wie Apple Pay und Google Pay liefern genau das.

Digitale Wallets sind unter Käuferinnen und Käufern längst Standard – 53% nutzen digitale Geldbörsen häufiger als traditionelle Zahlungsmethoden, so eine Umfrage von Forbes Advisor.

Es ist einfach, Ihren Kundinnen und Kunden die Zahlung via digitaler Wallets zu ermöglichen. Doch die Wahl des richtigen Zahlungsabwicklers ist entscheidend.

Ein Fehler bei der Wahl eines verlässlichen Zahlungsabwicklers kann zu Problemen beim Checkout führen – und Ihre Kundschaft hasst das.

Sie sollten es ebenfalls, denn Probleme bei der Zahlungsabwicklung können zu einer höheren Abbruchrate im Warenkorb führen. Wenn Sie auf der Suche nach Software für die Zahlungsabwicklung sind, finden Sie hier unsere Top-Empfehlungen:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

2. Eingebettete Zahlungen und ihre Rolle im Checkout-Prozess

Wenn Sie einen digitalen Zahlungsdienst in Ihre E-Commerce-App oder Ihre Webseite integrieren, kann Ihre Kundschaft eine Transaktion abschließen, ohne zu externen Zahlungsanbietern weitergeleitet zu werden oder zwischen Apps zu wechseln.

Diese Zahlungen sind in dem Sinne unsichtbar, dass sie nahtlos in das Gesamterlebnis eingebunden sind und den Checkout-Prozess schnell, intuitiv und nahezu reibungslos machen.

Denken Sie daran, wie Sie normalerweise mit einer digitalen Geldbörse bezahlen.

Sie wählen beim Checkout eine bevorzugte Wallet, wechseln zur entsprechenden App und geben die Zahlung per PIN oder Einmal-Code frei.

Mit eingebetteten Zahlungen leitet die Händler-App Sie abhängig von Ihrer bevorzugten digitalen Wallet an ein Gateway weiter und registriert den auf Ihrem Gerät empfangenen Einmal-Code automatisch.

Sobald Sie bestätigen, ist die Zahlung abgeschlossen.

Der verringerte Aufwand und die geringere Komplexität im Checkout können die Conversion-Rate steigern, weil es weniger Gelegenheiten gibt, den Kauf zu überdenken oder abzubrechen.

Eingebettete Zahlungsmöglichkeiten können verschiedene Optionen enthalten, darunter mobile Wallets, BNPL, Direktüberweisungen und gespeicherte Karten.

Diese Optionen stehen im Checkout zur Verfügung und bedienen unterschiedliche Kundenpräferenzen.

3. Die Expansion von Buy Now, Pay Later (BNPL)-Optionen

Der Aufstieg von BNPL-Optionen in den letzten zehn Jahren hat die Spielregeln im E-Commerce neu definiert.

Unternehmen wie Klarna, Affirm und Afterpay ermöglichen es Käuferinnen und Käufern, Zahlungen in Raten aufzuteilen. Das fördert Spontankäufe und steigert den durchschnittlichen Bestellwert.

Warum bis zum Zahltag warten, wenn sofortige Belohnung möglich ist?

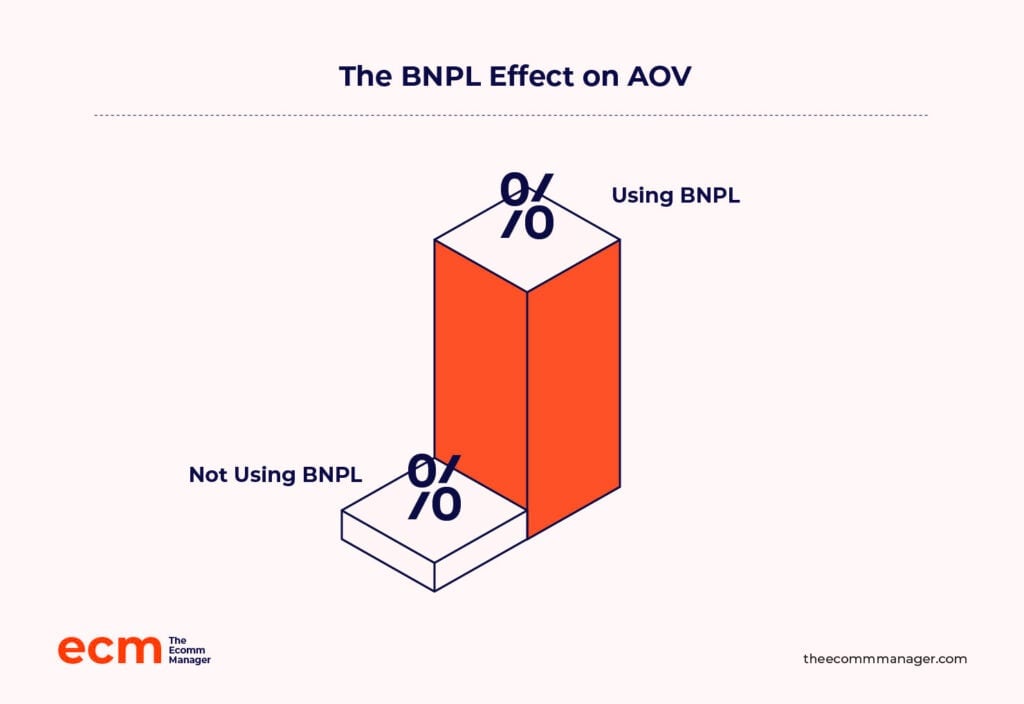

BNPL kann auch den durchschnittlichen Bestellwert (AOV) erhöhen. Studien zeigen, dass Online-Shops mit BNPL einen AOV von $333.80 erzielten – verglichen mit $286.81 bei Shops ohne diese Option.

Denk mal drüber nach. Johnny hat schon ein Paar Sneaker in deinem Shop im Auge, aber Zahltag ist erst in einer Woche. Es steht eine Party an und er muss mit diesen brandneuen Sneakern Eindruck machen.

Statt bar zu zahlen kann Johnny BNPL nutzen, um die Sneaker zu kaufen und die Zahlungen über die nächsten drei oder sechs Monate verteilen.

Eine Win-win-Situation—er bekommt die Sneaker und du kannst ein teureres Paar Sneaker verkaufen, alles dank BNPL.

Hier sind unsere Top 10 BNPL-Plattformen:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

4. Der wachsende Einfluss von BNPL auf E-Commerce-Transaktionen

BNPL machte 2022 etwa 5 % des globalen E-Commerce-Transaktionsvolumens aus und das Volumen soll zwischen 2022 und 2026 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16 % steigen.

Der zunehmende Einfluss von BNPL auf E-Commerce-Transaktionen ist auf verschiedene Faktoren zurückzuführen, darunter die Fähigkeit, unterschiedliche Verbraucherprofile anzusprechen.

Jüngere Käufer mögen BNPL wegen der Flexibilität, Zahlungen für hochpreisige Artikel zinsfrei in Raten aufzuteilen, während kreditkritische Kunden BNPL als Alternative zu hoch verzinsten Kreditkarten sehen.

Auch du als E-Commerce-Händler profitierst vom wachsenden Einfluss von BNPL. Es verbessert die Konversionsrate, weil an der Kasse die Preishürde wegfällt.

Aber hier liegt die Krux—BNPL kann manchmal finanziellen Stress für Verbraucher verursachen und das Markenvertrauen untergraben.

Es ist entscheidend, transparente Konditionen anzubieten, Ausgabelimits zu steuern und mit verantwortungsvollen BNPL-Anbietern zusammenzuarbeiten, um diese Probleme zu vermeiden.

5. Pay by bank: eine kosteneffiziente Zahlungsmethode

Viele clevere Kunden machen um BNPL einen Bogen, um Zinsen und Transaktionsgebühren zu vermeiden.

Diese Kunden ziehen es möglicherweise vor, Mittelsmänner zu umgehen und direkt von ihrem Bankkonto zu zahlen. Auch für dein E-Commerce-Unternehmen sind Direktüberweisungen günstiger. Lassen wir uns die Gebühren vergleichen:

- Kreditkarte:

- Transaktionsgebühr: 0,1 % bis 0,15 %

- Zahlungsabwicklungsgebühr: 0,3 % bis 2 %

- Direkte Banküberweisungen:

- Meist keine Transaktions- oder Abwicklungsgebühren

Die Art der erhobenen Gebühren und die Gebührenstruktur hängen vom Kartenaussteller und dem jeweiligen Kreditkartennetz ab.

Direkte Banküberweisungen bieten E-Commerce-Händlern auch sofortigen Zugriff auf Bargeld, anders als Zahlungen per Kreditkarte oder digitalen Wallets – vorausgesetzt, der Zahlungsabwickler nutzt Open Banking APIs und kein ACH (Automated Clearing House).

Open Banking ermöglicht es Drittentwicklern wie Zahlungsdienstleistern, sichere APIs zu nutzen, um direkte Banktransaktionen zu ermöglichen – ganz ohne traditionelle Intermediäre wie Banken oder Kreditkartenunternehmen.

Leider sind Open-Banking-Regularien in den USA noch nicht so etabliert wie in Großbritannien und der EU.

Für US-Händler ist das Real-Time Payments (RTP) Network daher aktuell der einzige Weg, um Echtzeitzahlungen zu empfangen. Wenn deine Bank und die Banken deiner Kunden sich im RTP-Netzwerk befinden, können Zahlungsdienste wie Zelle dir helfen, sofortige Zahlungen zu erhalten.

Sofortiger Zugriff auf Bargeld ist ein echter Gamechanger für deinen Cashflow.

Kombiniere dies mit der verbesserten Sicherheit von Banküberweisungen und du hast für dein Unternehmen eine kostengünstige, zukunftssichere Online-Zahloption.

Sie können Pay by Bank als Option in Ihrem Shop hinzufügen, genau wie jede andere Zahlungsmethode. Pay by Bank ist bei beliebten Zahlungsdienstleistern wie Stripe, PayPal und Adyen verfügbar.

Wenn Sie eine Open Banking-API nutzen möchten, könnte der Pay by Bank-Service von Plaid eine Überlegung wert sein.

6. Strategien zur Förderung von Pay by Bank

Wenn Sie die Idee mögen, schneller Bargeld zu erhalten und niedrigere Transaktionsgebühren zu zahlen, finden Sie hier einige Strategien, um die Nutzung von Pay by Bank zu fördern:

- Nutzung von Open Banking-Frameworks. Integrieren Sie Open Banking-APIs in Ihre E-Commerce-Website und App, um nahtlose, sichere Verbindungen zwischen den Bankkonten Ihrer Kunden und Ihrer Plattform anzubieten. Open Banking hilft Ihnen nicht nur, Karten-Netzwerke und andere Zwischenhändler zu umgehen, sondern schafft auch eine Echtzeit-Verbindung, die Vertrauen aufbaut und Komfort bietet.

- Anreize für Pay by Bank schaffen. Bieten Sie Rabatte, Cashback oder Treueprämien für die Nutzung von Banküberweisungen an. Da Sie durch niedrigere Gebühren ohnehin einen finanziellen Vorteil haben, sollten Sie einen Teil dieses Vorteils zu Beginn an Ihre Kunden weitergeben, um die Nutzung zu fördern.

- Optimierung des Nutzererlebnisses. Ein vereinfachter Checkout-Prozess für Pay by Bank, insbesondere auf mobilen Geräten, hilft, psychologische Hürden abzubauen, die Kunden bei der Nutzung dieser Zahlungsmethode sehen könnten. Erwägen Sie Funktionen wie Ein-Klick-Zahlungen und schnelle Zahlungsbestätigungen.

7. Kryptowährungszahlungen: ein Nischentrend mit Zukunftspotenzial

Kryptowährungen sind im E-Commerce noch immer eine Nischen-Zahlungsmethode, aber sie sorgen für Aufsehen.

Das Volumen der Kryptowährungen, Coins und Tokens, die mit E-Commerce verbunden sind, beträgt 2,27 Milliarden $ (Stand: September 2024).

Vorausschauende Händler und E-Commerce-Plattformen wie Shopify und BigCommerce erkennen das Potenzial von Kryptowährungen – sie bieten niedrigere Gebühren, schnellere grenzüberschreitende Zahlungen und sprechen technikaffine Käufer an.

Diese Kunden legen Wert auf Privatsphäre und sind bereit, dafür einen Aufpreis zu zahlen.

Das Problem? Die meisten Coins sind momentan kein guter Wertspeicher. Hohe Volatilität bedeutet, dass die Preise zwischen Checkout und Transaktionsabschluss stark schwanken können.

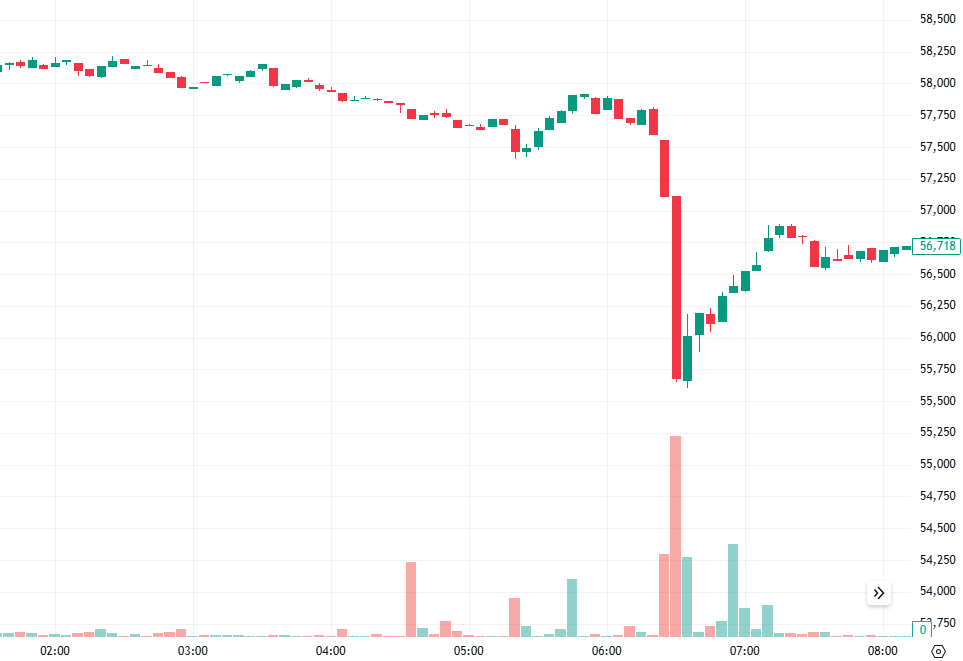

Beispielsweise zahlt ein Kunde am 4. September 2024 um 5:50 Uhr mit Bitcoin 8.000 $ beim Checkout, wenn der Preis für einen Bitcoin etwa 58.000 $ beträgt.

Sie erhalten die Zahlung in Ihrer Krypto-Wallet um 6:30 Uhr, zu diesem Zeitpunkt ist der Bitcoin-Preis auf etwa 55.500 $ gefallen (ein Minus von 4,3 %). Das bedeutet, dass Sie Bitcoin im Wert von 7.656 $ bekommen würden (8.000 $ minus 4,3 %).

Stellen Sie sich vor, Sie müssten ständig mit dieser Volatilität leben.

Das ist sowohl für Händler als auch für Verbraucher eine Herausforderung, aber das Potenzial, weltweite Transaktionen effizienter zu gestalten, ist unbestreitbar.

Es ist riskant, aber das war der E-Commerce in den 90ern auch. Wenn Sie für Krypto-Zahlungen offen sind, ziehen Sie eine Partnerschaft mit Zahlungsdienstleistern wie BitPay und Coinbase in Betracht.

8. Der Ausblick für Kryptowährungen im E-Commerce

Es ist wichtig, beim Thema Krypto im E-Commerce nicht den zweiten Schritt vor dem ersten zu machen.

Das Potenzial für reibungslose und grenzenlose Zahlungen ist groß.

Aber wir sind noch weit entfernt von einer breiten Akzeptanz – hohe Volatilität, eine undurchsichtige Regulatorik und für Händler noch immer bequemere Wege, ihr Geld zu erhalten, stehen dem entgegen.

Ich habe mit Mark Baartse gesprochen, einem Berater für E-Commerce-Marketing und einem der Top 50 Personen im E-Commerce Australiens, darüber, was seine Kunden über Kryptowährungen denken.

Viele Probleme bei der Einführung von Dingen wie Krypto beziehen sich auf die Benutzererfahrung.

Letztlich ist es Händlern egal, wie sie ihr Geld bekommen. Was auch immer Kunden nutzen möchten, solange es im Rahmen bleibt, werden sie es akzeptieren.

Solange Krypto-Assets volatil bleiben, werden Händler weiterhin besorgt sein, ihre Margen zu riskieren, und Kunden werden keiner Währung vertrauen, die über Nacht abstürzen kann. Händler haben derzeit keinen echten Vorteil bei der Nutzung von Krypto – zumindest noch nicht. Mark weiter:

Es muss hierfür einen Mehrwert-Fall geben. Diesen Fall habe ich bisher nicht gesehen.

Im Grunde: Wie sorgt die Einführung von etwas wie Krypto dafür, dass man mehr Geld verdient oder Kosten spart?

Die Antwort ist: In den meisten Fällen bringt es das nicht.

Dennoch gibt es reichlich Wachstumspotenzial.

Da Zentralbanken sich zunehmend mit digitalen Währungen anfreunden – 94 % der Zentralbanken prüfen aktuell digitale Zentralbankwährungen –, und sich regulatorische Rahmenbedingungen etablieren, könnten wir sehen, dass Krypto auf den Mainstream-Plattformen akzeptiert wird.

Wie sieht die aktuelle Gesamtlage aus? Vorsichtig, bestenfalls. Wenn die Preise sich stabilisieren und Regulierungsbehörden eine klare Linie verfolgen, könnte Krypto seinen festen Platz am E-Commerce-Tisch finden.

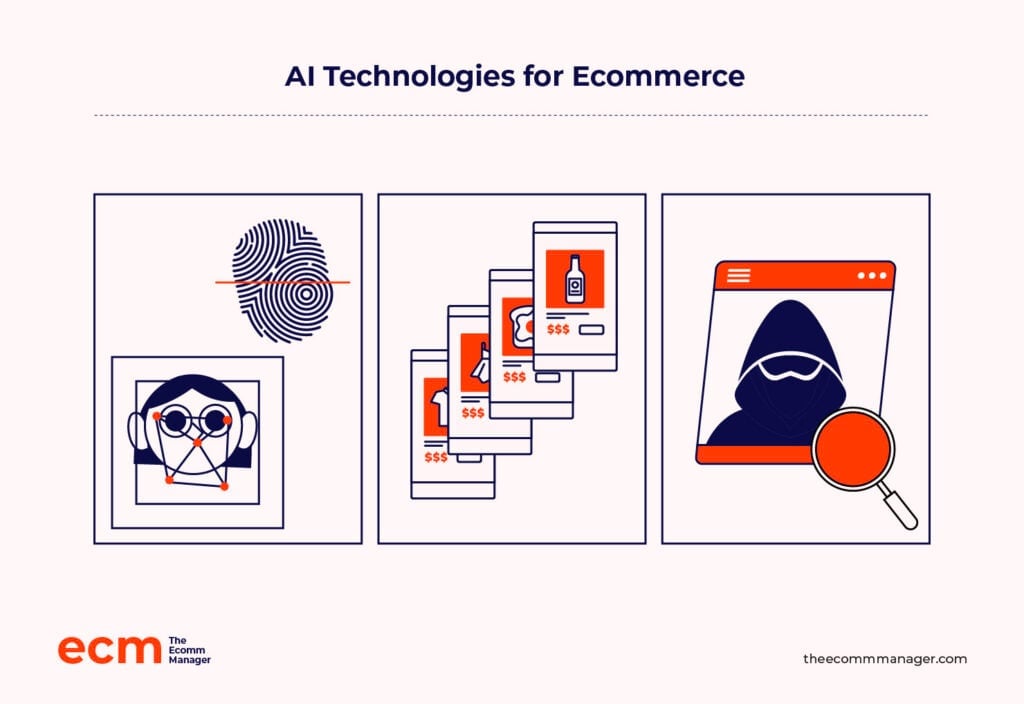

9. KI-gestützte Betrugsprävention und Sicherheit

Sehen wir uns zwei wichtige Kennzahlen aus dem Cost of a Data Breach Report 2024 von IBM an:

- Eine Datenpanne kostet Marken durchschnittlich 4,88 Millionen US-Dollar.

- Unternehmen, die KI-gestützte Sicherheit einsetzen, sparen im Durchschnitt 2,22 Millionen US-Dollar (im Vergleich zu denen, die das nicht tun), dank der Möglichkeit, Bedrohungen frühzeitig zu erkennen.

Diese Zahlen machen deutlich, dass Datenpannen teuer sind und KI Ihre beste Option ist, um einen beispiellosen Schutz zu bieten.

Traditionelle Betrugspräventionstechnologien basierten in der Regel auf vorkonfigurierten Regeln, um Betrug zu erkennen.

Künstliche Intelligenz ermöglicht jedoch eine Betrugserkennung in Echtzeit und identifiziert verdächtige Transaktionen genauer als herkömmliche Methoden.

Maschinelles Lernen kann Anomalien im Transaktionsverhalten erkennen – etwa ungewöhnlich hohe Beträge, unerwartete Standorte oder abweichende Häufigkeiten – und verdächtige Transaktionen vor dem Schaden melden.

Neben der Betrugsbekämpfung hilft KI außerdem, Rückbuchungen zu verringern, indem sie legitime Käufer von Betrügern zuverlässig unterscheidet.

Darüber hinaus erhöht KI die Sicherheit von Plattformen, indem sie fortschrittliche Bedrohungen erkennt, die herkömmliche Methoden übersehen – beispielsweise Kontoübernahmen und Phishing-Angriffe.

Deshalb setzen bereits 74 % der Finanzinstitute KI zur Erkennung von Finanzkriminalität und Betrug ein.

Natürlich gibt es zahlreiche weitere KI-Anwendungsfälle im E-Commerce über Zahlungen hinaus. Wenn Sie auf der Suche nach Software zur Betrugsprävention sind, sehen Sie sich unsere Top 10 Empfehlungen an:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

10. KI: Verbesserte Kundenerfahrung und weniger Betrug

KI im E-Commerce kann doppelt punkten: Neben der Betrugsprävention kann künstliche Intelligenz auch das Einkaufserlebnis reibungslos gestalten.

KI-gestützte biometrische Authentifizierung bietet eine ideale Kombination aus Sicherheit und nahtloser Nutzererfahrung, nach der sich Kunden sehnen.

So ermöglichen Fingerabdruck- und Gesichtserkennung, dass Kunden sich das rätselhafte Hin- und Her mit Passwörtern sparen.

Amazon ist ein gutes Beispiel für ein Unternehmen, das KI zur Sicherheit einsetzt, ohne das Kundenerlebnis auszubremsen: Die KI von Amazon erkennt, wann sie eine verdächtige Zahlung blockieren muss, hält aber Vielkäufer nicht unnötig mit zusätzlichen Schritten auf.

Generative KI kann auch das Kundenerlebnis mit personalisierten und dynamischen Preisstrategien verbessern.

Dynamische Preisgestaltung ist eine Strategie, bei der eine KI-gestützte Bestandsverwaltungslösung den Preis Ihres Produkts auf Basis von Echtzeitfaktoren wie Nachfrage, Angebot und Kundenverhalten anpasst.

Angenommen, Sie verkaufen Outdoor-Ausrüstung. Es ist Sommer, und die Nachfrage nach Wanderschuhen ist aufgrund des günstigen Wetters und des Beginns der Wandersaison stark gestiegen.

Wenn die Lagerbestände knapp werden und Kunden schneller als üblich kaufen, erkennt Ihr KI-gestütztes Bestandsverwaltungstool diesen Nachfrageschub und erhöht den Preis für Wanderschuhe.

11. Die Entwicklung von Zahlungstechnologien und Megatrends

Die Zahlungsbranche erlebt einen tiefgreifenden Wandel, der durch modernste Technologien angetrieben wird.

Bisher haben wir Technologien gesehen, die schnellere Zahlungen ermöglichen – denken Sie an Wallets, Pay-by-Bank und Kryptowährungen. Aber es bleibt eine kleine Hürde: Kunden müssen ihre Identität verifizieren, um eine Zahlung abzuschließen.

Hier kommen biometrische Zahlungen ins Spiel.

Mit biometrischen Zahlungen können Kunden auf Passwörter und Einmalcodes verzichten und stattdessen ihren Fingerabdruck oder ihr Gesicht zur Identitätsprüfung verwenden.

Biometrische Zahlungen werden bereits in Einzelhandelsgeschäften wie Amazon Go und Whole Foods (unterstützt von Amazon One) eingesetzt, und vielleicht wissen Sie schon, dass man mit Apple Pay über den Fingerabdruck bezahlen kann.

Und Untersuchungen bestätigen, dass Kunden biometrische Zahlungen wünschen.

Im Payments Innovation Pulse Report von NMI wurden 1.000 Verbraucher in den USA befragt, und 47 % gaben an, dass sie biometrische Zahlungen nutzen würden, wenn ein Unternehmen sie anbietet.

Identitätsbasierte Zahlungen gehen über Biometrie hinaus, indem sie eine Kombination aus persönlichen Daten, wie dem Standort oder den Geräteinformationen eines Kunden, zur Identitätsüberprüfung verwenden. Dies sorgt für eine zusätzliche Sicherheitsebene und mehr Personalisierung.

Es ist zwar noch nicht vollständig narrensicher, und ich bezweifle, dass wir jemals in einer Welt leben, in der Kunden auf KI zur Identitätsprüfung bei Zahlungen vertrauen können, weil es genügend Raum für Manipulationen und Betrug gibt.

Was ich jedoch als Trend sehe, ist die Nutzung von DeFi (Decentralized Finance) Apps. Sie bieten:

- Niedrigere Transaktionsgebühren. DeFi-Apps nutzen dezentrale Protokolle wie Stablecoins und Kryptowährungen. Diese verursachen geringere Gebühren als traditionelle Methoden wie Kreditkarten, da Zwischenhändler entfallen, was sowohl Kunden als auch Händlern zugutekommt.

- Globale Erreichbarkeit und schnellere Zahlungen. DeFi-Apps unterstützen grenzüberschreitende Zahlungen. Das kann Ihnen helfen, internationale Märkte zu erschließen, ohne auf langsame Zahlungsmethoden angewiesen zu sein oder mehrere Währungsumrechnungen tragen zu müssen.

- Smart Contracts. Smart Contracts sind eine hervorragende Option für B2B-E-Commerce-Händler. Sie geben deren Kunden mehr Vertrauen, weil diese die Zahlung nach definierten Bedingungen freigeben können. Zum Beispiel kann der Smart Contract so eingerichtet werden, dass die Zahlung erst nach Lieferung der Ware an den Kunden ausgelöst wird.

All diese DeFi-Features sind großartig, allerdings ist dabei die Nutzung von Kryptowährungen erforderlich.

Sobald Kryptowährungen als stabilere Wertaufbewahrungsmittel gereift sind, hat DeFi das Potenzial, Zahlungen im E-Commerce zu revolutionieren.

12. Neue aufkommende Zahlungstechnologien

Wenn Sie die neuesten Zahlungstechnologien einführen möchten, um den sich verändernden Kundenanforderungen gerecht zu werden, sollten Sie sich auf personalisierte Zahlungsabwicklung und biometrische Zahlungen konzentrieren.

Personalisierte Zahlungsabwicklung bedeutet, das Checkout-Erlebnis anhand des Nutzerverhaltens, der Vorlieben und vergangener Transaktionen individuell anzupassen.

Im Gegensatz zu den meisten Personalisierungsmaßnahmen für Ihre Marke werden personalisierte Zahlungserlebnisse typischerweise von Ihrem Zahlungsdienstleister bereitgestellt.

Zahlungsdienstleister wie Stripe können das Kundenerlebnis entsprechend personalisieren.

Zum Beispiel bietet Stripe eine Funktion namens Smart Retries an, die mit maschinellem Lernen den besten Zeitpunkt auswählt, um fehlgeschlagene Zahlungsversuche erneut durchzuführen und somit die Wahrscheinlichkeit erhöht, eine Rechnung erfolgreich zu begleichen.

Die Idee dabei ist, die Konversionsraten zu steigern und das Zahlungserlebnis nahtlos zu gestalten.

Sie sollten auch in biometrische Zahlungen investieren, denn Ihre Mitbewerber arbeiten wahrscheinlich ebenfalls daran, biometrische Zahlungsmöglichkeiten anzubieten.

Laut einem Bericht von PYMNTS sind Gesichts- und Fingerabdruckerkennung die am häufigsten genutzten biometrischen Methoden zur Verifizierung von Online-Einkäufen. Sie machen über 85 % aller biometrischen Zahlungen und über 50 % aller beim Online-Shopping verwendeten Zahlungsarten aus.

Die meisten Zahlungsabwickler, darunter Stripe und PayPal, sowie digitale Geldbörsen wie Apple Pay und Google Pay unterstützen biometrische Zahlungen.

Da sich die Trends bei E-Commerce-Zahlungen weiterentwickeln, stellen Sie sicher, dass Ihre gemeinnützige Organisation mit diesen Top-Zahlungsanbietern für Non-Profits vorne bleibt.

Die Zukunft der E-Commerce-Zahlungen

Ich habe Greg Zakowicz, Senior E-Commerce-Experte bei Omnisend, gefragt, welches Zahlungsmittel seiner Meinung nach in fünf und fünfzehn Jahren am häufigsten für den E-Commerce genutzt wird.

Interessanterweise argumentiert er, dass Kreditkarten tief in unserem Alltag verwurzelt sind und es selbst mit modernen Technologien schwierig sein wird, diese zu verdrängen.

Ich denke immer noch, dass Kreditkarten in 15 Jahren die dominierende Zahlungsform sein werden, auch wenn ich davon ausgehe, dass die Nutzung physischer Karten im Vergleich zu Karten, die mit mobilen Endgeräten verbunden sind, abnehmen wird.

Es dauert eine gewisse Zeit, um das Verbraucherverhalten zu verändern und neue Technologien einzuführen. Dass sich mehr als 50 Jahre Konsumverhalten in fünf oder fünfzehn Jahren wandeln sollen, ist unwahrscheinlich.

Selbst wenn wir an unseren alten Gewohnheiten festhalten: Wenn man das große Ganze betrachtet, erkennt man, dass zukünftige Zahlungsmethoden einige gemeinsame Ziele verfolgen.

Alle zukünftigen Zahlungsmethoden zielen darauf ab, nahtlose, schnelle und unsichtbare Zahlungen zu ermöglichen. Sie sind in die jeweilige Plattform oder Anwendung integriert und nutzen häufig KI, um das Einkaufserlebnis zu individualisieren.

Am Puls der Zeit zu bleiben, ist entscheidend.

Nicht nur um die Erwartungen der Kunden zu erfüllen, sondern um diese zu übertreffen und Ihr Wissen über moderne Zahlungsmethoden als Wettbewerbsvorteil zu nutzen.

Die Welt des E-Commerce entwickelt sich rasant, daher sollten Sie, um einen Schritt voraus zu sein, unseren Newsletter mit den neuesten Erkenntnissen für E-Commerce-Manager von führenden Experten im Bereich E-Commerce abonnieren.

{kind=link}