So wählen Sie ein E-Commerce-Händlerkonto im Jahr 2026 aus

Zahlungsabwicklungsgebühren, Rückbuchungen und versteckte Kosten können unbemerkt Ihre E-Commerce-Gewinnmarge schmälern, wenn sie nicht genau überwacht werden. Das Verstehen dieser Faktoren ist entscheidend für gesunde Gewinnmargen.

Ein dediziertes Händlerkonto ermöglicht es Unternehmen, Preise zu verhandeln, fortschrittliche Betrugsprävention zu implementieren und detaillierte Transaktionsberichte zu erhalten – das bietet mehr Kontrolle über die Finanzprozesse als Einheitslösungen.

Wenn Händlerkonten, Zahlungs-Gateways und Zahlungsabwickler getrennt gehalten werden, profitieren E-Commerce-Unternehmen von mehr Flexibilität bei Integration, Preisverhandlungen und Anbieterwechsel als bei gebündelten Lösungen.

Für internationalen Erfolg sollte Ihr Händlerkonto Mehrwährungstransaktionen und verschiedene Zahlungsmethoden unterstützen, um Kundenerwartungen zu erfüllen und Umsatzverluste durch Zahlungsbarrieren zu vermeiden.

Verstehen Sie Flat-Rate-, gestaffelte und Interchange-Plus-Gebührenmodelle. Setzen Sie auf Transparenz, um versteckte Kosten zu vermeiden und bessere Konditionen zu verhandeln, damit Ihre Zahlungsabwicklungskosten unter Kontrolle bleiben.

Zahlungsabwicklung: der Teil deines E-Commerce-Geschäfts, der absichtlich verwirrend gestaltet ist – und still und heimlich deine Margen auffrisst, wenn du nicht genau hinschaust.

Du denkst, du bekommst ein faires Angebot, aber dann tauchen Bearbeitungsgebühren, Rückbuchungen und scheinbar zufällige Posten auf, die deinen Gewinn schmälern.

Jeder Anbieter sagt dasselbe: „niedrige Gebühren, schnelle Einrichtung und 24/7-Support.“ In Wirklichkeit erwarten dich versteckte Kosten, generische Dashboards und eine Supporthotline, die genauso gut eine Wunschbox sein könnte.

Dieser Leitfaden ist für dich, wenn du Folgendes möchtest:

- Transparenz bei den tatsächlichen Kosten. Erfahre, was du wirklich für jede Kartenzahlung, ACH-Überweisung und digitale Wallet-Transaktion zahlst.

- Besseren Support. Überspringe die erste Supportebene und erhalte direkten Zugang, wenn du ihn brauchst.

- Stabile Integrationen. Bringe deine E-Commerce-Plattform, das Kassensystem und den Warenkorb problemlos zusammen – keine Notlösungen mehr.

- Verhandlungsspielraum. Lass dich nicht auf „One-Size-Fits-All“-Preise oder „branchenübliche“ Transaktionsgebühren ein.

Nach der Lektüre weißt du, welches E-Commerce-Händlerkonto für dein Unternehmen passt, welche Funktionen wirklich relevant sind und wie du aufhörst, Geld an deinen eigenen Zahlungsanbieter zu verlieren.

Los geht’s.

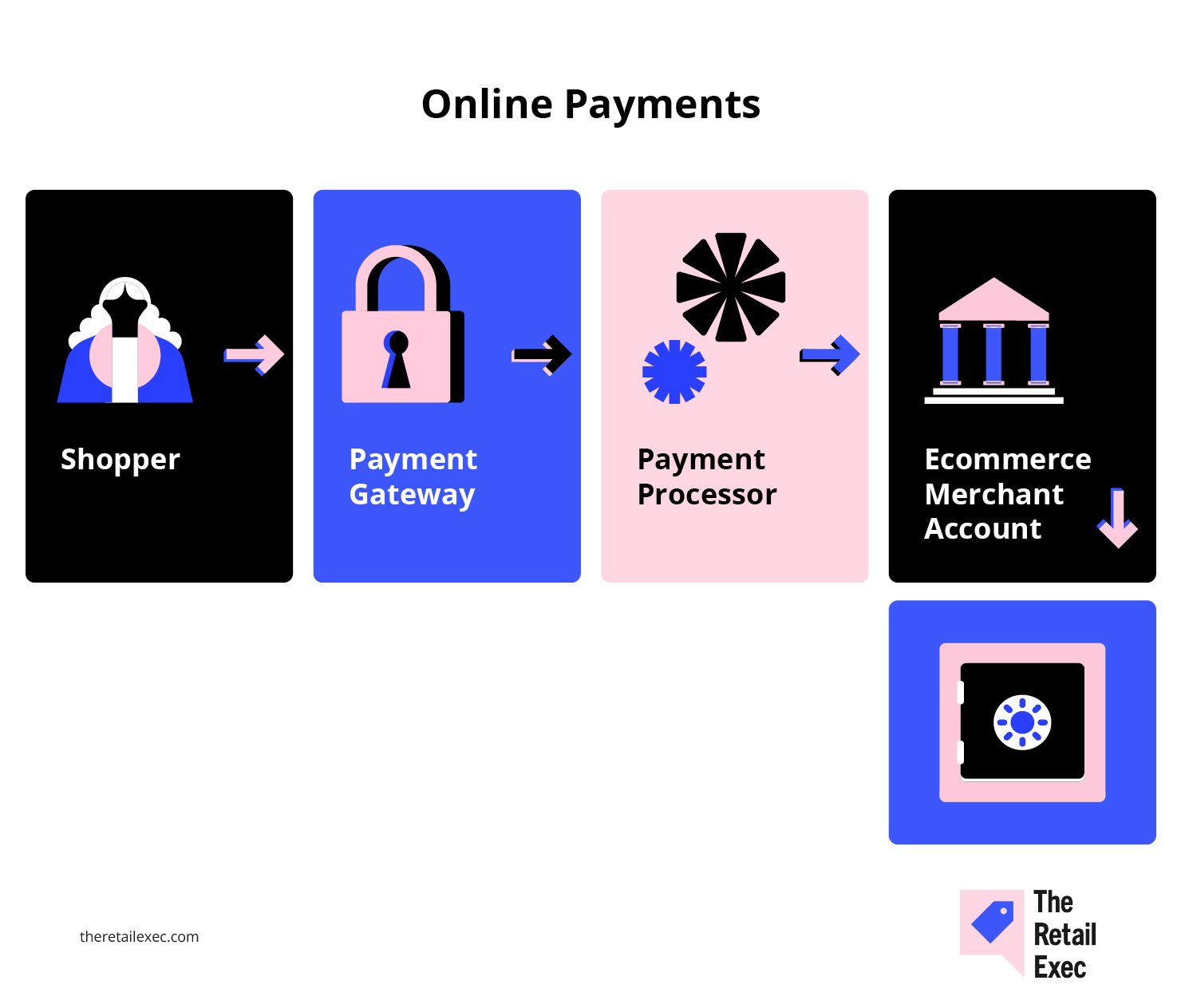

Was ist ein E-Commerce-Händlerkonto?

Ein E-Commerce-Händlerkonto ist ein speziell eingerichtetes Geschäftskonto, um Online-Zahlungen über Kreditkarten, Debitkarten und andere elektronische Zahlungsmethoden abzuwickeln.

Wenn ein Kunde auf deiner E-Commerce-Website oder in deinem Ladengeschäft bezahlt, landet das Geld nicht direkt auf deinem Hauptkonto – es gelangt zuerst hierhin, bevor es nach Abzug von Gebühren und Abschluss der Compliance-Prüfung freigegeben wird.

So fügt es sich in die Kette der Zahlungsabwicklung ein:

- Kein Payment Gateway. Das Gateway überträgt sicher die Zahlungsinformationen deines Kunden vom Warenkorb zum Zahlungsdienstleister.

- Nicht der Zahlungsabwickler. Der Zahlungsabwickler transferiert das Geld tatsächlich zwischen Banken und Kartennetzwerken wie Visa, Mastercard oder ACH.

- Es ist dein Kontrollpunkt. Mit einem eigenen Händlerkonto kannst du individuelle Preise verhandeln, erweiterte Betrugsprävention nutzen und detaillierte Berichte zu allen Gebühren und Transaktionen einsehen.

Jonathan Saluk, Berater für Händlerdienstleistungen, bringt es auf den Punkt:

Ein dediziertes Händlerkonto verschafft dir: niedrigere Gebühren, bessere Betrugsprävention, eigenen Support, verlässliche Auszahlung und Kontrolle über die Finanzprozesse deines Unternehmens.

Wenn du bei deinen Zahlungslösungen mehr Spielraum willst und es leid bist, dich von Komplettanbietern wie PayPal oder Stripe einengen zu lassen, ist dein eigenes Händlerkonto der erste Schritt.

Für Unternehmen mit hohem Umsatz bedeutet dies mehr Flexibilität, mehr Daten und oftmals mehr Geld in deiner eigenen Tasche.

Bereit, mehr zu erfahren? Lies auch unser Grundlagen-Wissen zu Was ist die Zahlungsabwicklung im Handel? für weitere Informationen.

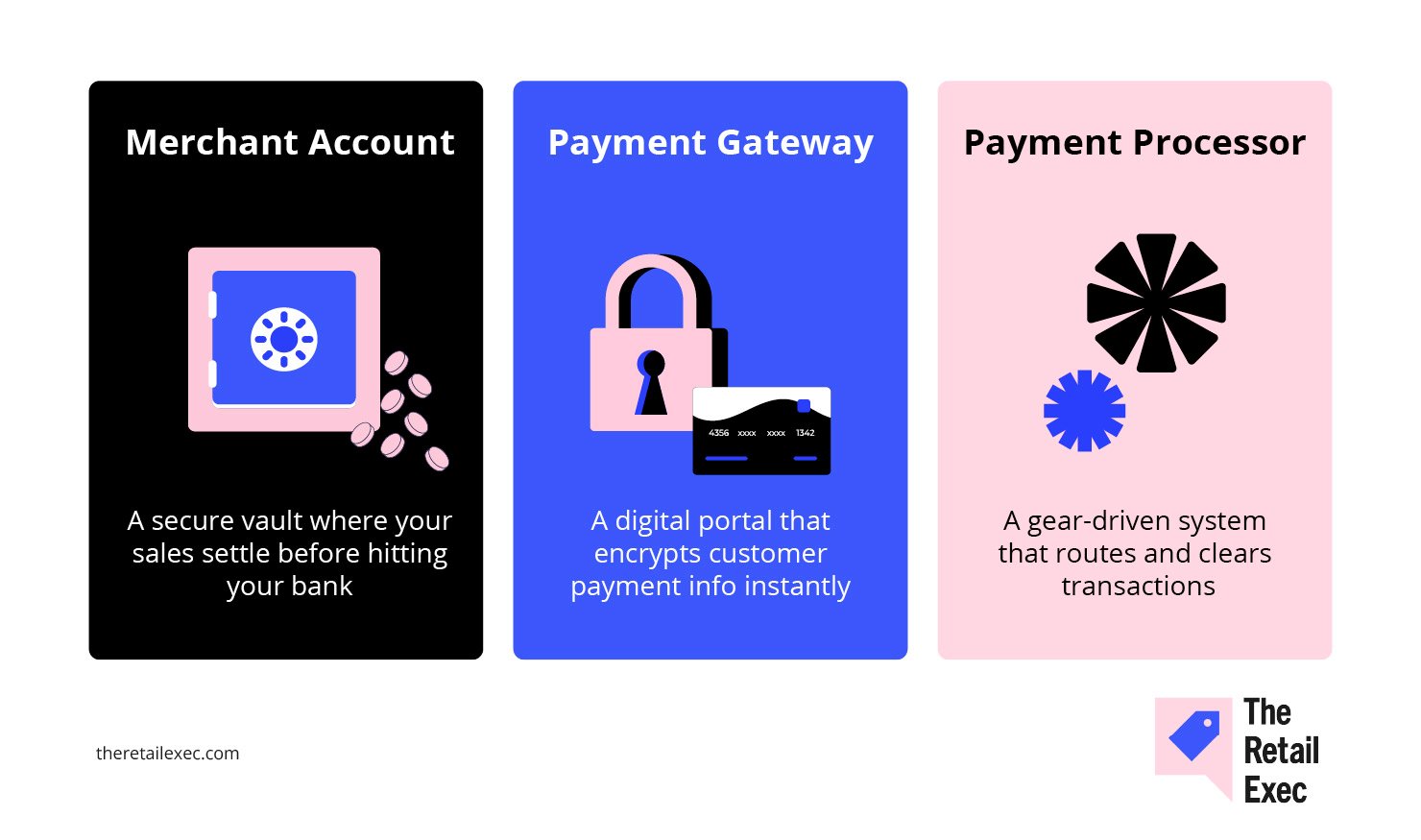

Händlerkonto vs Payment Gateway vs Zahlungsabwickler

Im Dschungel der Zahlungsbegriffe verliert man leicht den Überblick. Hier die Aufschlüsselung der drei wichtigsten Komponenten jedes E-Commerce-Setup:

- Händlerkonto. Dies ist das Geschäftskonto, auf das die Einnahmen aus jedem Verkauf fließen, bevor das Geld dein Hauptkonto erreicht. Es ermöglicht dir, Zahlungen per Kreditkarte, Debitkarte, ACH und andere elektronische Methoden im Onlineshop oder am Point-of-Sale zu akzeptieren.

- Payment Gateway. Das ist die sichere Technologie, die Zahlungsdaten deiner Kunden vom Checkout oder Warenkorb zum Zahlungsdienstleister überträgt. Sie ist die Verbindung zwischen deiner E-Commerce-Plattform (wie Shopify) und den Systemen des Zahlungsabwicklers. Bekannte Gateways sind zum Beispiel Authorize.Net und je nach Setup auch Stripe.

- Zahlungsabwickler. Das ist das Unternehmen, das im Hintergrund alles steuert – das Geld zwischen Banken bewegt, Abrechnungen abwickelt, Visa-, Mastercard- und American-Express-Netzwerke bearbeitet sowie Transaktionen genehmigt oder ablehnt.

Warum ist das wichtig?

- Trennung = Flexibilität. Wenn Sie diese Rollen separat halten, haben Sie mehr Freiheit, Ihr Zahlungs-Gateway zu wechseln, verschiedene Abwicklungsdienstleister zu wählen oder mit jedem Anbieter bessere Konditionen auszuhandeln, während Ihr E-Commerce-Geschäft wächst.

- Paketlösungen sind oft bequemer – aber haben Nachteile. Mit einem All-in-One-Service (wie PayPal oder Stripe) haben Sie weniger Aufwand bei der Einrichtung, zahlen jedoch meist höhere Gebühren, haben weniger Transparenz bei der Berichterstattung und weniger Einfluss auf Support oder individuelle Integrationen.

Wenn Sie ein kleines Unternehmen betreiben und Einfachheit wünschen, ist eine Paketlösung möglicherweise ausreichend.

Wenn Ihnen Kosten, Daten und Kontrolle wichtig sind – insbesondere wenn Sie Ihr Online-Geschäft ausbauen oder Zahlungen im Ladengeschäft integrieren – lohnt es sich, diese Rollen getrennt zu halten.

Vertiefen Sie Ihr Wissen anhand konkreter Praxisbeispiele zu jeder Rolle in unserer ausführlichen Gegenüberstellung von Händlerkonto vs. Zahlungs-Gateway.

Warum Ihr Unternehmen ein eigenes Händlerkonto braucht

Die unbequeme Wahrheit: Wer bei generischen Komplettlösungen bleibt, zahlt immer mehr und hat weniger Kontrolle.

Wer ein ernsthaftes E-Commerce-Geschäft führen oder seinen Onlineshop über das Nebenbei-Stadium hinaus ausbauen möchte, für den ist ein eigenes Händlerkonto das nächste Level.

Die tatsächlichen Vorteile:

- Geringere Kosten bei echtem Volumen. Laut ClearlyPayments kann ein Unternehmen mit $1 Million Jahresumsatz seine effektive Verarbeitungsgebühr mit einem eigenen Konto auf etwa 2 % senken, im Vergleich zu etwa 2,6 % bei einem Aggregator. Das sind $6.000 jährlich mehr in Ihrer Kasse – nur durch den Wechsel.

- Bessere Werkzeuge zur Betrugsprävention. Online-Händler in den USA und Europa geben Berichten zufolge fast 10 % ihres Umsatzes für das Management von Zahlungsbetrug aus (einschließlich Verluste und Betriebskosten). Mit einem eigenen Händlerkonto erhalten Sie Funktionen wie Verhaltensanalysen, individuelle Regelwerke und 3D Secure, was sowohl Betrugsverluste als auch fälschlich abgelehnte Zahlungen senken kann.

- Besserer Support und mehr Transparenz. Aggregatoren behandeln Sie wie ein weiteres Ticket in der Warteschlange. Ein dedizierter Anbieter bietet echten Kundenservice, detaillierte Berichte und mehr Einblick in jede Position auf Ihrer Abrechnung – damit Sie Ihren Zahlungsfluss tatsächlich optimieren und Probleme frühzeitig erkennen können.

- Kontrolle und Flexibilität. Mit einem eigenen Händlerkonto sind Sie nicht an das Ökosystem eines einzelnen Anbieters gebunden. Sie können Gebühren individuell verhandeln, Gateways austauschen, Zahlungsarten wie Apple Pay oder ACH hinzufügen und flexibel auf Veränderungen im Unternehmen reagieren.

Wenn Sie vorhaben, Ihren Onlineshop zu skalieren, neue Standorte zu eröffnen oder neue Zahlungsoptionen zu testen, sind die zusätzliche Flexibilität und mögliche Einsparungen ein echter Gewinn.

Für alle, die über die Gründungsphase hinausgewachsen sind, ist ein eigenes Händlerkonto nicht nur ein Upgrade – sondern Schutz für Ihre Gewinnmarge und Ihre Nerven.

Checkliste vor der Auswahl

Bevor Sie ein Händlerkonto beantragen, stellen Sie sicher, dass Sie für die Überprüfung durch die Anbieter gut vorbereitet sind.

Das verlangt jeder Zahlungsabwickler oder Dienstleister von Ihnen:

- Registrierte Firmeneinheit und Steuernummer. Sie benötigen eine GmbH, UG, eine andere Gesellschaftsform oder ein Einzelunternehmen sowie Ihre Steuernummer (z. B. die vom Finanzamt vergebene Umsatzsteuer-ID oder Ihre Gewerbeanmeldung). Ohne offiziellen Nachweis kein Händlerkonto.

- Eigenes Geschäftskonto. Die Vermischung von privaten und geschäftlichen Geldern ist für Anbieter ein Warnsignal. Führen Sie ein separates Konto nur für Ihr E-Commerce- oder Ladengeschäft.

- 3–6 Monate Verkaufs- und Zahlungsdaten. Anbieter wollen Beweis, dass Sie tatsächlich Zahlungen abwickeln: Durchschnittlicher Bestellwert, Monatsumsatz, Rückerstattungsquote und Reklamationen (Chargebacks). Ziehen Sie entsprechende Abrechnungen Ihrer bisherigen Zahlungsdienste (z. B. von Shopify, Stripe oder PayPal).

- Live-Website und Rückerstattungsrichtlinie. Ihr Online-Shop sollte online und funktionsfähig sein – mit einer klar formulierten Rückerstattungsregelung, die für Kund:innen und Anbieter einsehbar ist.

- PCI DSS-Konformitätsdokumentation. Wenn Sie Kreditkartendaten bearbeiten oder speichern, benötigen Sie einen Nachweis über Ihre PCI-Compliance-Zertifizierung oder eine Selbstauskunft.

Wenn Sie diese Punkte abhaken, wird der Genehmigungsprozess für Ihr Händlerkonto – egal ob für neue Online-Shops oder wachsende Zahlungsstrukturen – zum Kinderspiel.

Wichtige Funktionen, auf die Einzelhändler achten sollten

Die Wahl der richtigen Funktionen für das Händlerkonto kann Ihre Gewinne verbessern, Abläufe vereinfachen und Ihre Reichweite erweitern. Im Folgenden sehen Sie die wichtigsten Punkte, die wir im Detail beleuchten:

Mehrwährungs- und internationale Unterstützung

Wer online verkauft, konkurriert um globale Portemonnaies – nicht nur um lokale.

Im vergangenen Jahr haben 55 % der Online-Käufer weltweit auf einer ausländischen E-Commerce-Website eingekauft. Noch aufschlussreicher: 92 % der Käufer möchten die Preise in ihrer eigenen Währung angezeigt bekommen und 33 % brechen den Kauf ab, wenn sie zur Zahlung in USD gezwungen werden.

Kai Wu, Chief Revenue Officer bei Airwallex, bringt es auf den Punkt:

E-Commerce ist globaler denn je … Da der weltweite grenzüberschreitende E-Commerce-Markt bis 2030 voraussichtlich $7,9 Billionen erreichen wird, ist es für internationale Händler entscheidend, die Probleme der Verbraucher zu lösen und das bestmögliche Kundenerlebnis zu bieten, um in diesem wettbewerbsintensiven Markt erfolgreich zu sein.

Worauf sollten Sie bei einem Anbieter von Händlerkonten achten?

- Automatische Währungsumrechnung und lokale Auszahlungen. Akzeptieren Sie Zahlungen in jeder Währung, lassen Sie sich auf Ihr Bankkonto auszahlen und vermeiden Sie überraschende Umrechnungsgebühren.

- Unterstützung regionaler Zahlungsmethoden. Gehen Sie über Visa und Mastercard hinaus – denken Sie an iDEAL, Alipay und andere lokale Bezahloptionen, denen Käufer vertrauen.

- Transparente internationale Preisgestaltung. Grenzüberschreitende Gebühren und Umrechnungsaufschläge dürfen kein Ratespiel sein. Lassen Sie sich von Ihrem Anbieter die Kosten offenlegen.

Dynamische Währungsumrechnung ist eine Falle – verlangen Sie echte Mehrwährungs-Preisgestaltung mit transparenten FX-Kursen und lokalisierten Zahlungsmethoden wie SEPA oder iDEAL, wenn Sie weltweit versenden.

Wer international verkaufen will, muss auch internationale Zahlungsprozesse bieten – oder sich mit lokalen Ergebnissen zufriedengeben.

Wiederkehrende Abrechnung und Abonnement-Tools

Wenn Ihr E-Commerce-Business auf Mitgliedschaften, Abos oder wiederholte Bestellungen setzt, ist wiederkehrende Abrechnung nicht optional – sie ist die Grundlage für planbare Einnahmen.

Die Zahlen bestätigen das: Schon eine Verbesserung der Kundenbindung um 5 % kann den Gewinn um bis zu 95 % steigern.

Doch genau hier versagen viele Zahlungsanbieter:

- Card Updater und automatische Wiederholungsversuche. Zu viele Abonnements scheitern aufgrund abgelaufener Karten. Wählen Sie einen Anbieter, der Karten automatisch aktualisiert und fehlgeschlagene Zahlungen erneut abbucht, bevor Sie die Kunden endgültig verlieren.

Suchen Sie mindestens nach automatischen Wiederholungsversuchen bei fehlgeschlagenen Buchungen, Mahnprozessen (Dunning) und sicherem Kartenspeicher. Die Rückgewinnung von Einnahmen aus fehlgeschlagenen Zahlungen ist genauso wichtig wie die Erstabrechnung – besonders bei Geschäftsmodellen mit hoher Kündigungsrate. Achten Sie außerdem auf passende Plug-ins für Abo- und Mitgliedschaftsverwaltung in Ihrem Shopsystem – eigenständige Speziallösungen können vorteilhafter sein.

- Flexibles Abo-Management. Suchen Sie nach Vorteilen von Abo-Management-Software und Funktionen wie anpassbaren Abrechnungsintervallen, einfachen Tarifwechseln und integriertem Mahnwesen, um ungewollte Kündigungen zu minimieren.

- Integrationen, die Ihnen Zeit sparen. Ihr Händlerkonto sollte sich nahtlos mit Ihrer E-Commerce-Plattform, CRM und Buchhaltungssoftware verbinden – egal ob Sie Shopify, eine eigene API oder etwas dazwischen nutzen.

Automatisierte wiederkehrende Abrechnung ist mehr als bequem – sie sorgt dafür, dass wiederkehrende Umsätze auch tatsächlich wiederkehren.

Digitale Wallets und Jetzt kaufen, später bezahlen-Optionen

Moderne Käufer wünschen sich Zahlungsoptionen, die zu ihrem Alltag passen: schnell, flexibel und reibungslos. Wenn Ihr Checkout keine Wallets und Jetzt kaufen, später bezahlen-Plattformen unterstützt, lassen Sie bares Geld liegen.

- Wallets steigern mobile Konversionen. Das Hinzufügen von Apple Pay oder Google Pay kann die Abschlussrate beim mobilen Checkout um bis zu 62 % erhöhen. Falls Ihr Zahlungsanbieter oder Ihre E-Commerce-Plattform diese Optionen nicht standardmäßig unterstützt, machen Sie es Ihren Kund:innen zu schwer zu bezahlen.

- BNPL erhöht Abschlüsse. Buy Now, Pay Later ist nicht nur ein Trend – Anbieter berichten von einem Anstieg der Warenkorb-Abschlüsse um 20–30 %, nachdem die Funktion aktiviert wurde. Seien Sie jedoch transparent über Transaktionsgebühren und prüfen Sie die tatsächlichen Auswirkungen auf Ihre Marge.

- Achten Sie auf die Details. Die besten Anbieter von Händlerkonten bieten unkomplizierte Integrationen, transparente BNPL-Preise und Echtzeit-Approval-Metriken. Geben Sie sich nicht mit umständlichen Zusatzlösungen oder schwer erreichbarem Support zufrieden.

Silvija Martincevic, Chief Commercial Officer bei Affirm, bringt es auf den Punkt:

Fast die Hälfte der Verbraucher:innen tätigt einen Einkauf nur dann, wenn der Händler beim Checkout eine Ratenzahlungsoption anbietet…

Dies zeigt, wie wichtig es für Händler ist, ihren Kund:innen flexible Zahlungsmöglichkeiten zu bieten, die nicht nur die Konversionsrate steigern, sondern auch für Wiederkäufe sorgen können.

Das bedeutet: Wenn Ihr Payment-Stack den steigenden Erwartungen der Konsument:innen nicht gerecht wird, verlieren Sie diese an Händler, die das können.

Reporting & Analytics

Sie möchten wissen, wo Ihr Geld bleibt? Erwarten Sie nicht, dass Ihr Kontoauszug alles verrät. Detaillierte Analysen sind für E-Commerce-Unternehmen kein Luxus – sie machen den Unterschied zwischen Raten und Wissen aus.

Zu viele Anbieter von Händlerkonten vergraben Sie in PDFs und nennen das „Reporting“. Was Sie stattdessen benötigen:

- Echtzeit-Dashboards, die Ihre Genehmigungsquoten, Ablehnungen und Transaktionsgebühren live anzeigen. Auf Wochen- oder Monatsberichte warten? Dann sind Sie schon im Rückstand.

- Umfangreiche Filter und individuelle Exporte, mit denen Sie beispielsweise AMEX-Chargebacks herausfiltern, überwachen können, wie viel Sie für Debitkartenzahlungen zahlen, oder feststellen, welches Zahlungs-Gateway langsam ist.

- Automatische Warnungen bei Problemen – Rückbuchungen, Auszahlungsverzögerungen, auffällige Umsatzspitzen. Legen Sie Schwellenwerte fest, damit Sie tatsächlich benachrichtigt werden, wenn etwas aus dem Ruder läuft – und nicht, wenn die Marketingabteilung sich selbst loben will.

- Volle Detailtiefe auf Transaktionsebene, inklusive Metadaten, Zeitstempel und Abwicklungsdetails. So gewinnen Sie Streitfälle, erkennen Betrugsmuster oder fangen einen „Fehler“ des Zahlungsanbieters ab, bevor er Sie Geld kostet.

Wenn Sie raten müssen, warum die Auszahlung im letzten Monat niedriger war, oder Ihrem Steuerberater plötzliche Gebührensprünge nicht erklären können, liefert Ihr aktueller Anbieter nicht die Analytics, die Sie benötigen.

Fordern Sie mehr – oder wechseln Sie den Zahlungsdienstleister.

Support & Auszahlungs-SLAs

Nichts ruiniert den Tag – oder gleich die ganze Woche – so sehr wie ein Zahlungsproblem, insbesondere wenn Ihr Zahlungsdienstleister keine klare Antwort liefern kann. Support und Auszahlungsgeschwindigkeit sollten kein Glücksspiel sein.

Was unterscheidet die Guten von den Vergesslichen?

- Echten Support, wann Sie ihn brauchen. Achten Sie auf garantierte Reaktionszeiten: maximal eine Stunde bei kritischen Vorfällen sowie Supportkanäle über E-Mail hinaus. Wenn Ihr Online-Business 24/7 Zahlungen verarbeitet, sollte Ihr Anbieter auch 24/7 mit Menschen erreichbar sein – per Telefon, Chat und E-Mail.

- Zuverlässige Auszahlungszeiten. Der Branchenstandard sind 1–3 Werktage, bis Kartenzahlungen Ihr Geschäftskonto erreichen, aber einige Anbieter bieten sogar taggleiche oder sofortige Auszahlungen (gegen Gebühr) an. Langsame oder unvorhersehbare Auszahlungen behindern Ihre Fähigkeit, Waren zu bestellen, Gehälter zu zahlen oder einfach ruhig schlafen zu können.

- Uptime-Garantien. Akzeptieren Sie nichts unter 99 % Systemverfügbarkeit, streben Sie aber mindestens 99,9 % oder höher an. Downtime beim Bezahlen bedeutet entgangene Umsätze, verärgerte Kund:innen und negative Bewertungen.

- Unterstützung bei Rückbuchungen und Streitfällen. Schnelle Benachrichtigung und Zugang zu Spezialist:innen können den Unterschied machen zwischen Verlusten und dem Erhalt Ihres Geldes.

Bevor Sie unterschreiben, testen Sie die Versprechen durch: Eröffnen Sie Supporttickets außerhalb der Geschäftszeiten. Fragen Sie, wie sie mit fehlgeschlagenen Auszahlungen oder plötzlichen Betrugsfällen umgehen.

Anbieter, die hier schwächeln, sind bei Problemen meist schnell verschwunden.

Spezielle Anforderungen für Hochrisiko-Händler

Sie verkaufen CBD, Nahrungsergänzungsmittel, Reisen, Erotik-Inhalte oder sonstige Produkte, die Banken als „hochrisikoreich“ einstufen? Dann gelten für Sie andere Regeln – und deutlich höhere Kosten.

Was ändert sich, wenn Sie Hochrisiko-Händler sind?

- Höhere Transaktionsgebühren. Rechnen Sie mit 3,5 %–6,5 % pro Kartentransaktion, manchmal auch mehr. Das ist der Preis für Branchen mit erhöhtem Betrugs- und Rückbuchungsrisiko.

- Monatliche Gebühren und Sicherheitsrücklagen. Die monatlichen Servicegebühren liegen in der Regel zwischen $10 und $75. Zahlungsabwickler können zudem 5 %–15 % Ihres Umsatzes für 90–180 Tage als Absicherung gegen Rückbuchungen einbehalten.

- Hohe Rückbuchungsgebühren. Jede angefochtene Transaktion kann Sie zusätzlich zur Rückerstattung $25–$50 kosten.

- Strenge Überprüfung bei der Antragstellung. Sie benötigen lückenlose Unterlagen – Gründungsdokumente, Verarbeitungshistorie, Produkt- oder Dienstleistungsbeschreibungen und manchmal sogar Bankreferenzen. Seien Sie bereit, alles zu erklären.

Nicht alle Zahlungsdienstleister nehmen Hochrisikohändler auf, und die Anbieter, die es tun, unterscheiden sich teils stark in ihren Konditionen und der Servicequalität.

Die führenden Spezialanbieter wie PaymentCloud, HighRiskPay und National Processing richten Ihnen ein Konto ein. Vergleichen Sie aber unbedingt nicht nur die Gebühren, sondern auch Freigabezyklen für Rücklagen und den Streitfall-Support. Unser umfassender Leitfaden zu E-Commerce-Zahlungsdienstleistern stellt diese Anbieter detailliert gegenüber.

Wenn Sie in einem Hochrisikosegment tätig sind, behandeln Sie Ihre Zahlungsinfrastruktur als geschäftskritisches Asset – denn das ist sie für Sie absolut.

Gebührenstrukturen von Händlerkonten verstehen

Nichts frisst Gewinne schneller auf als schlechte Konditionen – oder Unwissenheit über die tatsächlichen Kosten. Jeder Anbieter verspricht einfache Preise. Spoiler: Das stimmt fast nie.

Im Zahlungsverkehr gibt es drei grundlegende Preismodelle:

Pauschalpreismodell

Bei diesem Modell zahlen Sie pro Kartenzahlung einen festen Prozentsatz plus eine Pauschale – zum Beispiel 2,9 % + $0,30 für Kreditkartenzahlungen, unabhängig von den Details.

Es ist sehr einfach und gut kalkulierbar, aber meist teurer für Unternehmen mit hohem Umsatz oder vielen persönlichen Debitkartenzahlungen.

Gestaffeltes Preismodell

Hier wird es undurchsichtig.

Transaktionen werden als „qualifiziert“, „mittel-qualifiziert“ oder „nicht qualifiziert“ eingestuft. Es wird ein Lockangebot beworben („ab 1,8 %!“), aber sofern Sie das Kleingedruckte nicht genau lesen, landen die meisten Verkäufe in den teureren, weniger vorteilhaften Stufen.

Fazit: Staffelpreise verbergen die wahren Kosten und sind für etablierte Online-Shops fast nie das beste Angebot.

Beginnen Sie mit dem Effektivsatz – Ihre gesamten Gebühren geteilt durch das gesamte Transaktionsvolumen. Untersuchen Sie anschließend Einzelposten wie nicht-qualifizierte Sätze, Auslandsgebühren und monatliche Mindestgebühren.

Am wichtigsten: Prüfen Sie die tatsächlich entstehenden Gesamtkosten – Tarife, Abwicklung, Basiskosten usw.

Mit den aktuellen Tarif- und De-minimis-Änderungen können diese überraschend zuschlagen und leise die Margen verschlechtern, wenn Sie sich nur auf den Locktarif konzentrieren.

Interchange-plus-Modell

Der Goldstandard in Sachen Transparenz. Sie zahlen die tatsächlich von den Karten-Netzwerken (Visa, Mastercard, American Express) festgelegten Interchange-Gebühren plus einen festen Aufschlag Ihres Anbieters – etwa Interchange + 0,30 % + $0,10.

Ihr Kontoauszug legt exakt offen, wohin jeder Cent fließt – das erleichtert die Verhandlung und das Aufspüren von versteckten Kosten.

Beispielhafter Kostenvergleich (basierend auf $100 Durchschnittswert × 1.000 Transaktionen):

| Preismodell | Beispieltarif | Durchschnittswert × Volumen | Geschätzte Gebühren |

|---|---|---|---|

| Pauschalpreis | 2,9 % + $0,30 | $100 × 1.000 | (0,029 × 100 × 1.000) + (0,30 × 1.000) = $3.200 |

| Staffelpreis (qualifiziert) | 1,8 % | $100 × 1.000 | (0,018 × 100 × 1.000) = $1.800 |

| Interchange-plus | Interchange + 0,30 % + $0,10 | $100 × 1.000 | ((0,021 × 100 × 1.000)+(0,003 × 100 × 1.000))+(0,10 × 1.000) = $2.500 |

So nutzen Sie dieses Wissen:

Ersetzen Sie die $100 × 1.000 durch Ihren eigenen durchschnittlichen Ticketbetrag und Ihre monatliche Transaktionszahl und nutzen Sie dann die Berechnungen in der letzten Spalte, um Ihre tatsächlichen Gebühren nach jedem Modell zu sehen.

Profitipps:

- Pauschalpreis steht für Einfachheit. Kleines Unternehmen, geringes Volumen, wollen keine Überraschungen? Entscheiden Sie sich für den Pauschalpreis.

- Gestaffelte Preisgestaltung nützt dem Zahlungsabwickler. Wenn es zu gut klingt, um wahr zu sein, ist es das wahrscheinlich auch.

- Interchange-plus steht für Transparenz. Händler mit hohem Volumen können niedrigere Aufschläge aushandeln und böse Überraschungen vermeiden.

Bevor Sie unterschreiben, lassen Sie sich von jedem Anbieter jede mögliche Gebühr aufführen – monatlich, pro Transaktion, Rückerstattungen, Rückbuchungen, PCI-Compliance, Ausstellungsgebühren, was auch immer. Wenn sie ausweichen oder „nichts sagen können“, suchen Sie das Weite.

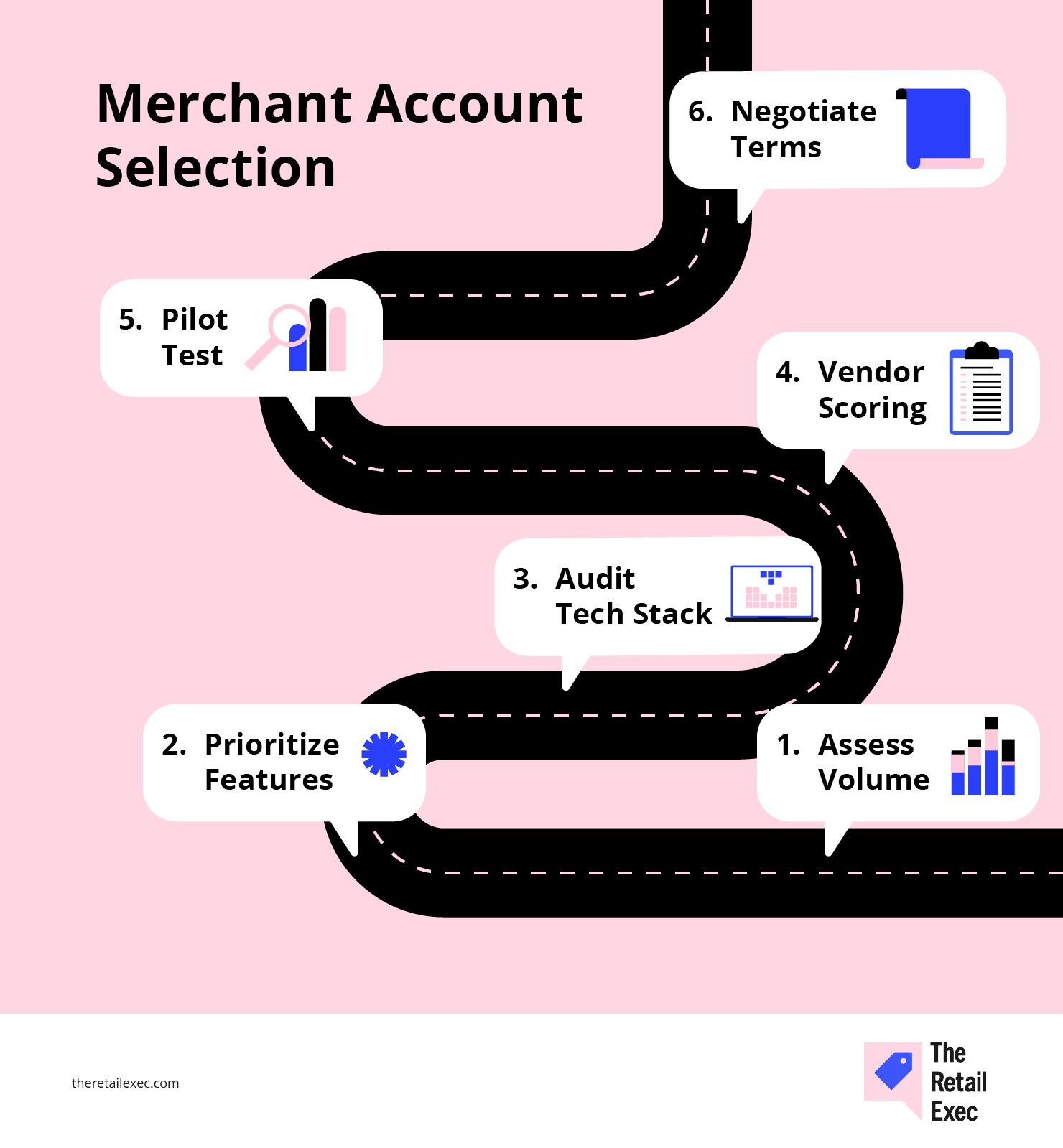

So wählen Sie Ihr E-Commerce-Händlerkonto aus

Das richtige Händlerkonto auszuwählen, fühlt sich an wie ein Blindflug durch ein Labyrinth – also nehmen wir die Augenbinde ab mit einem 6-Schritte-Fahrplan zu Volumen, Funktionen, Technologie-Stack und Verhandlungstaktiken.

Befolgen Sie diese Schritte in der angegebenen Reihenfolge und verwandeln Sie ein normalerweise wochenlanges Rätselraten in einen strukturierten, datengestützten Prozess.

Jeder Schritt baut auf dem vorherigen auf, damit Sie Risiken, Compliance und die tatsächliche Leistung berücksichtigen, bevor Sie unterschreiben.

Am Ende haben Sie eine klare Vergleichsliste der Anbieter zu Gebühren, Servicelevels, Betrugsprävention und Integrationen – und wissen sicher, dass Sie nicht zu viel zahlen oder auf wichtige Funktionen verzichten.

Schritt 1: Bewerten Sie Ihr Transaktionsvolumen und Ihren Zahlungsmix

Starten Sie mit Daten, nicht mit Werbeversprechen.

Holen Sie sich die letzten 6–12 Monate Ihrer Zahlungsabwicklung – Kreditkarte, Debitkarte, Lastschrift und alles, was sonst an Ihrer Kasse oder am POS durchläuft. Gliedern Sie es nach:

- Monatliche Transaktionszahl und durchschnittlicher Ticketbetrag. Lassen Sie sich nicht in Schubladen stecken – zeigen Sie den Anbietern Ihre echten Zahlen.

- Umsatz nach Zahlungsmethode. Wie viel stammt von Visa, Mastercard, American Express, Apple Pay, Lastschrift oder anderen Bezahlarten?

- Saisonalität oder Wachstumsspitzen. Haben Sie Peak-Monate, kennzeichnen Sie diese. Anbieter wollen das Gesamtbild sehen.

Das ist keine Fleißarbeit. Sie brauchen diese Zahlen, um Zahlungsabwicklungsangebote wirklich vergleichbar zu machen und überhöhte, auf Schätzungen basierende Preise zu entlarven.

Wenn 40 % Ihrer Umsätze über Debitkarten oder digitale Wallets laufen, weisen Sie das direkt aus.

Der richtige Händlerdienst muss sein Angebot auf Ihr tatsächliches Zahlungsprofil zuschneiden – andernfalls zahlen Sie für die falschen Leistungen.

Schritt 2: Definieren Sie Ihre Feature-Prioritäten und Compliance-Anforderungen

Jetzt, da Sie Ihr Zahlungsprofil kennen, sind Sie dran, rigoros zu filtern, was wirklich zählt.

Lassen Sie sich nicht von schicken Oberflächen blenden – konzentrieren Sie sich auf die Funktionen, die Ihre Marge, Abläufe und Compliance-Risiken tatsächlich beeinflussen.

Erstellen Sie eine einfache Matrix: Listen Sie alle Muss-Kriterien (wie Betrugsprävention, wiederkehrende Abrechnung oder Mehrwährungsfähigkeit) auf und bewerten Sie jeden Anbieter von 1–5 je Kriterium.

Wichtige Kriterien, die Sie beachten sollten:

- PCI DSS Sicherheit. Betrachten Sie nur Anbieter mit PCI DSS Level 1 Zertifizierung. Alles darunter ist ein Risiko.

- Betrugspräventions-Tools. Gibt es Echtzeit-Benachrichtigungen, anpassbare Regeln und filternde KI – oder nur grundlegende AVS-Prüfungen?

- Zahlungsflexibilität. Unterstützt der Anbieter alle relevanten Zahlungsarten – Kreditkarte, Debitkarte, Lastschrift, Wallets, Kauf auf Rechnung – oder zahlen Sie für Zusatzfunktionen extra?

- Internationale und Mehrwährungsfähigkeit. Verkaufen Sie ins Ausland? Dann bevorzugen Sie Anbieter mit transparenter Auslandsgebührenstruktur und lokalen Zahlungswegen.

- Einfache Integration. Fragen Sie nach Plug-ins für Ihr Shopsystem, API-Qualität und Entwicklerdokumentation. Schlechte Integration kostet Zeit und Nerven.

- Reporting und Analysen. Können Sie wirklich nachvollziehen, was Ihre Gebühren treibt und wo Zahlungen abgelehnt werden – oder bleiben Sie im Zahlennebel?

Überprüfen Sie, ob sie PCI Level 1 konform sind und ob sie den Umfang des SAQ (Selbstbewertungsfragebogen) verringern. Wenn sie die gesamte PCI-Belastung auf Sie abwälzen, gehen Sie lieber woanders hin.

Die passenden Funktionen und die Einhaltung von Compliance-Standards sind der Schlüssel, um Ihr E-Commerce-Geschäft zukunftssicher zu machen und böse Überraschungen zu vermeiden. Behandeln Sie diesen Schritt wie eine Checkliste und nicht wie eine Wunschliste – wenn ein Anbieter bei den für Sie jetzt und im kommenden Jahr wichtigen Punkten schlecht abschneidet, streichen Sie ihn aus der Auswahl.

Für den Einstieg sehen Sie sich unsere besten Händlerkontodienste an, um die bestbewerteten Anbieter auf einen Blick zu sehen. Hier ein Vorgeschmack auf unsere Top 10 Auswahl:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Schritt 3: Prüfen Sie Ihre Technologielandschaft und Integrationsbedarfe

Jetzt ist es an der Zeit, jedes Element Ihres Commerce-Ökosystems abzubilden – denn eine schlechte Verbindung kann Zahlungen zum Vollzeitjob machen.

- Bestandsaufnahme Ihrer Tools. Listen Sie Ihre E-Commerce-Plattform (Shopify, WooCommerce, BigCommerce, Eigenentwicklung), Ihr Kassensystem (POS), CRM, ERP und jede Drittanbieter-App auf, die Zahlungen oder Kundendaten berührt.

- Integrationsmethoden überprüfen. Bietet Ihr bevorzugter Händlerkonten-Anbieter ein direktes Plugin für Ihren Webshop, oder müssen Sie eine eigene API-Anbindung entwickeln? Native Integrationen sparen Ihrem Entwicklungsteam viel Zeit.

- Herausforderungen identifizieren. Gibt es in Ihrem aktuellen Stack Elemente, die Fehler, fehlgeschlagene Transaktionen oder buchhalterische Probleme verursachen? Markieren Sie diese. Die richtige Zahlungsabwicklung sollte diese Probleme beseitigen – nicht noch verstärken.

- Entwicklerressourcen einschätzen. Holen Sie Zeitabschätzungen für jegliche Integrationsarbeiten ein. Manchmal ist ein „günstigerer” Anbieter am Ende teurer, wenn Ihr Team Wochen mit dessen API kämpft.

Nehmen Sie diese Informationen in jedes Gespräch mit potenziellen Anbietern mit.

Kann ein Anbieter keine saubere Anbindung an Ihre wichtigsten Systeme gewährleisten oder erwartet er von Ihnen "bauen Sie’s halt selbst", ist das ein Warnsignal.

Sie brauchen Zahlungs-Lösungen, die Ihr E-Commerce-Geschäft am Laufen halten – nicht solche, die neue Probleme schaffen.

Um Ihnen unnötiges Ausprobieren zu ersparen, haben wir die besten Payment-Provider für E-Commerce hinsichtlich Integration und Zuverlässigkeit für Sie zusammengestellt. Diese Empfehlungen beruhen auf Praxistauglichkeit, nicht nur auf Werbeversprechen:

Durch Klicks auf die untenstehenden Links können wir eine Provision erhalten, die unsere unabhängige Testung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Schritt 4: Erstellen und nutzen Sie eine Anbieter-Bewertungsliste

Wenn Sie Ihre Bedarfe und Systeme erfasst haben, sollten Sie sich nicht auf Ihr Bauchgefühl oder einen coolen Verkaufsspruch verlassen. Führen Sie jeden Anbieter durch dieselbe Bewertungsmatrix.

Bauen Sie eine einfache Tabelle.

Ich verwende eine Skala von 1-5 in drei Bereichen: Gesamtkosten, Integrationsaufwand und Reaktionsfähigkeit des Supports. Jeder Anbieter mit weniger als 12 von 15 Punkten ist den Aufwand nicht wert.

Listen Sie jeden Anbieter als eine Zeile auf und Ihre wichtigsten Kriterien als Spalten – denken Sie an: Transaktionsgebühren, Support-SLAs, Funktionsumfang, Integrationsaufwand, Betrugsschutz-Tools und mehr. Gewichten Sie, was für Ihr Unternehmen am wichtigsten ist.

So geht’s:

| Kriterium | Gewichtung | Provider A Wertung (× Gewicht) | Provider B Wertung (× Gewicht) |

|---|---|---|---|

| Gebühren | 30% | 4 (1,2) | 3 (0,9) |

| Support-SLAs | 20% | 5 (1,0) | 4 (0,8) |

| Funktionsumfang | 25% | 3 (0,75) | 5 (1,25) |

| Integrationsaufwand | 15% | 2 (0,3) | 4 (0,6) |

| Betrug & Sicherheit | 10% | 4 (0,4) | 3 (0,3) |

| Gesamtbewertung gewichtet | 100% | 4,65 | 3,85 |

Multiplizieren Sie die Punktzahl jedes Anbieters (1–5) mit der Gewichtung des jeweiligen Kriteriums und addieren Sie die Ergebnisse. Der Anbieter mit der höchsten Gesamtpunktzahl gewinnt.

Wenn ein Anbieter bei etwas Kritischem – wie Integration oder Kundensupport – komplett versagt, fragen Sie nach Verbesserungen oder suchen Sie einen neuen. Passen Sie die Gewichtungen nach Bedarf an; das ist kein in Stein gemeißeltes Modell.

Treffen Sie keine Entscheidungen mehr aus dem Bauch heraus oder weil ein Logo Ihre Website aufhübscht. Zahlen lügen nicht.

Schritt 5: Pilotversuch durchführen

Verlassen Sie sich nicht auf die Demo – machen Sie einen echten Praxistest, bevor Sie unterschreiben.

- Richten Sie Testkonten ein bei Ihren Favoriten und fordern Sie sie richtig heraus: Rückerstattungen, Stornos, Teilbuchungen, Fehlercodes. Nicht einfach mal eine Karte durchziehen und fertig.

- Verarbeiten Sie 50–100 Transaktionen pro Anbieter, wenn möglich. So entdecken Sie versteckte Probleme: Timeouts, Webhook-Aussetzer, unerwartete Auszahlungszeiten.

- Kundenerfahrungen simulieren. Lassen Sie Ihr Team Rückerstattungen anfordern, beobachten Sie, wie lange das Geld für die Rückzahlung auf die Karte braucht, und verfolgen Sie den gesamten Chargeback-Zyklus.

- Protokollieren Sie jedes Problem. Komische Gebührenaufstellung? Dashboard-Zahlen stimmen nicht mit den Auszahlungen überein? APIs streiken unter Last? Schreiben Sie alles auf.

- Feedback aus allen Bereichen einholen – Finanzen, Operations, Entwicklung, Support. Bewerten Sie die Schwere, und schicken Sie Ihre Fehlerliste zurück an den Anbieter. Verlangen Sie nach Lösungen oder Erklärungen.

Simulieren Sie Grenzfälle wie Teilrückzahlungen, geteilte Lieferungen oder mehrere Ablehnungen in einer Session. Gerade hier versagen viele Systeme.

Testen Sie außerdem auf echten Geräten und mit verschiedenen IP-Adressen – viele Fehler treten in bereinigten Testumgebungen gar nicht auf.

Eine Marke, mit der wir zusammengearbeitet haben, stellte fest, dass der mobile Checkout bei bestimmten Android-Geräten wegen eines Datepicker-Problems bei Abo-Abschlüssen nicht funktionierte – keiner bemerkte das im QA-Test, weil nur auf Chrome-Desktops getestet wurde.

Die meisten Probleme bleiben unsichtbar, bis Sie echtes Geld bewegen – statt sich eine vorgefertigte Präsentation anzusehen.

Schritt 6: Finale Vertragsverhandlung

Sie haben alle Daten, Pilot-Ergebnisse und Ihre Scorecard – jetzt nutzen Sie diesen Vorteil, um bei jedem Anbieter noch mehr herauszuholen.

- Nutzen Sie Ihr Volumen aus. Wenn Sie einen monatlichen oder jährlichen Mindestumsatz zusichern können, fragen Sie nach Rabatten bei den Transaktionsgebühren oder nach einem besseren Interchange-Plus-Aufschlag. Bei den meisten Anbietern gibt es Spielraum – aber nur, wenn Sie nachhaken.

Monatliche Mengenzusagen und Rückbuchungsquoten sind die größten Stellhebel. Fordern Sie Interchange-Plus-Preise mit null Basispunkten Aufschlag, wenn Sie im großen Maßstab abwickeln.

- Clever bündeln. Sie brauchen Betrugsprävention, Rückbuchungsmanagement oder Mehrwährungsunterstützung? Bündeln Sie diese Punkte in Ihrer Verhandlung. Pakete sind oft günstiger als Einzelleistungen.

- Das Spiel mit der Vertragslaufzeit. Längere Verträge bringen oft bessere Konditionen, aber lassen Sie sich nicht „einsperren“ – bestehen Sie auf eine Ausstiegsklausel oder eine Begrenzung für Preiserhöhungen.

- Vorteile bei der Implementierung sichern. Fordern Sie einen kostenlosen Monat Sandbox-Zugang, erlassene Einrichtungsgebühren oder dedizierte Entwickler-Unterstützung. Zusätzliche Leistungen außerhalb der Gebühren sparen Geld und Nerven.

- Kleingedrucktes doppelt prüfen. Schauen Sie sich Freigabepläne für Rücklagen, Gebührenstrukturen für Rückerstattungen und Rückbuchungen, SLA-Strafen und alles, was „Änderungen vorbehalten“ ist, genau an.

Wenn alles zu Ihren Bedürfnissen passt, sichern Sie sich den Deal. Wenn nicht, bleiben Sie im Gespräch – oder gehen Sie weiter. Denken Sie daran: Nur der Vertrag ist unterschreibenswert, der zu Ihrem Geschäft passt, nicht zu deren.

Typische Stolperfallen und wie Sie sie vermeiden

Selbst erfahrene Händler tappen bei der Wahl eines Händlerkontos in Fallen. Hier sind die größten – und wie Sie ihnen vorbeugen, bevor es teuer wird.

- Versteckte Gebühren ignorieren. Heimliche Batch-, Abrechnungs- oder PCI-Compliance-Gebühren können still und leise Ihre Marge auffressen.

Schnelle Lösung: Analysieren Sie echte Rechnungen und bestehen Sie darauf, dass jeder einzelne Kostenpunkt offengelegt wird – bevor Sie unterschreiben.

- Den Testlauf überspringen. Wer der Vertriebsvorführung vertraut, übersieht Integrationsprobleme, fehlgeschlagene Zahlungen und schlechten Support.

Schnelle Lösung: Führen Sie mindestens 50–100 Transaktionen in einem Realitäts-Test durch. Rückerstattungen, Ablehnungen, Edge Cases – entdecken Sie die Schwächen, bevor es Ihre Kunden tun.

- Niedrigen Werberaten verfallen. Die auf dem Papier günstigste Rate hilft nicht, wenn Ausfälle, schwache Sicherheit oder schlechter Support Umsätze kosten.

Schnelle Lösung: Nutzen Sie Ihre Anbieter-Checkliste, um Gebühren mit echten Leistungen und Funktionen abzuwägen.

- Nur für heute planen, nicht für morgen. Der aktuell passende Anbieter könnte bei Wachstum oder Internationalisierung überfordert sein.

Schnelle Lösung: Planen Sie Ihr Wachstum für die nächsten 12 Monate und prüfen Sie, ob Anbieter neue Zahlungsmethoden, Regionen und Volumina stemmen können.

- Langfristige Verträge ohne Ausstieg. Eine lange Laufzeit kann Geld sparen – bis Ihre Anforderungen sich ändern und Sie festsitzen.

Schnelle Lösung: Vereinbaren Sie immer Kündigungsklauseln und Begrenzungen für Preisanpassungen – abhängig von Ihrem Zahlungsvolumen.

Meiden Sie diese Stolperfallen und Sie werden sich sicher durch das Händlerkonto-Labyrinth bewegen – und aus einem Minenfeld einen echten Wettbewerbsvorteil machen.

Zeit für den Kassensturz

Bei der Wahl des richtigen E-Commerce-Händlerkontos geht es nicht darum, die niedrigste Gebühr zu jagen oder sich vom schönsten Dashboard beeindrucken zu lassen.

Es geht darum, die eigenen Chancen zu maximieren – kennen Sie Ihre Zahlungsprozesse, Gebührenstruktur und Integrationsanforderungen, damit Sie die Kontrolle über Ihre Kosten behalten, nicht Ihr Anbieter.

Rechnen Sie nach. Testen Sie Ihre Optionen auf Herz und Nieren. Verhandeln Sie, als ob es darauf ankommt – denn das tut es.

Das falsche Konto kostet Sie Gewinn und Nerven; das richtige sorgt für mehr Liquidität und gibt Ihnen den Fokus fürs Unternehmenswachstum zurück.

Vermeiden Sie, dass Zahlungen das stille Leck Ihres Geschäfts sind. Prüfen Sie Ihre Lösung regelmäßig, beobachten Sie neue Trends im Payment-Bereich und werden Sie nie zu bequem. Der Handel – und Zahlungstechnologie – bleiben immer in Bewegung.

Der Einzelhandel steht nie still – und Sie sollten es auch nicht. Abonnieren Sie unseren Newsletter für die neuesten Einblicke, Strategien und Karriereressourcen von führenden Expert:innen, die die Branche prägen.

Häufig gestellte Fragen zu E-Commerce-Händlerkonten

Jetzt ist die Zeit, in der wir uns Fragen überlegen, die Ihnen vielleicht gerade durch den Kopf gehen – und dann beantworten wir sie nach bestem Wissen und Gewissen.

Wofür qualifiziere ich mich beim Interchange-Plus-Preismodell?

Das Interchange-Plus-Preismodell steht in der Regel Händlern zur Verfügung, die mindestens 50.000–100.000 $ pro Monat mit einer einwandfreien Rückbuchungs-Historie und vollständiger Bonitätsdokumentation verarbeiten.

Um sich zu qualifizieren, sollten Sie bereit sein, 6–12 Monate an Abrechnungsübersichten vorzulegen, niedrige Disput-Quoten nachzuweisen sowie Nachweise Ihrer Unternehmenseintragung, der Steuernummer (EIN) und PCI-Konformität zu erbringen.

Wer diese Schwellenwerte erreicht, zahlt die reinen Interchange-Kosten plus einen kleinen Aufschlag – also nur geringfügig mehr als die Gebühren der Kartenorganisationen.

Welche Dokumente werden für den Antrag benötigt?

Mindestens erforderlich sind die Gründungsunterlagen Ihres Unternehmens (Gesellschaftsvertrag oder Dokumente der GmbH/UG), Ihre Steuernummer (EIN), ein entwerteter Geschäftskonto-Scheck und ein amtlicher Lichtbildausweis (Führerschein oder Reisepass).

Zusätzlich werden Zahlungsabwickler 3–6 Monate an Abrechnungsübersichten verlangen, um Volumen und Rückbuchungsprofil einzuschätzen. Hochrisiko- oder volumenstarke Händler müssen ggf. zusätzlich PCI DSS-Bestätigungen, Produkt- bzw. Dienstleistungsbeschreibungen und Bankreferenzen vorlegen.

Wie kann ich Betrugspräventionstools vorab testen?

Die meisten Anbieter bieten Sandbox-Umgebungen an, in denen Sie sowohl normale als auch risikoreiche Transaktionen simulieren können. Legen Sie Testfälle an, die AVS-Abweichungen, schnelle Ablehnungen oder Wiederholungsprüfungen auslösen. So können Sie auswerten, wie die Regeln greifen und Warnungen im Dashboard erscheinen.

Passen Sie Schwellenwerte und Retry-Einstellungen an, um das optimale Gleichgewicht zwischen Betrugsvermeidung und der Minimierung von Falsch-Ablehnungen zu finden. Überprüfen Sie anschließend Protokolle und Webhook-Daten, um vor dem Echtbetrieb die Genauigkeit sicherzustellen.

Kann ich später vom Festpreis- zum Interchange-Plus-Modell wechseln?

Ja – viele Gateways und Zahlungsdienstleister ermöglichen es, zunächst mit einem Festpreis-Tarif zu starten und bei Erreichen bestimmter Volumen- oder Risikoschwellen auf das Interchange-Plus-Modell umzusteigen.

Besprechen Sie beim Abschluss des Erstvertrags unbedingt die Bedingungen für einen späteren Wechsel: Klären Sie, dass keine versteckten Einrichtungsgebühren entstehen, Ihre bisherigen Transaktionsdaten übernommen werden und Sie die Kündigungsfristen sowie etwaige Vertragsanpassungen für einen Wechsel kennen.

Wie kann ich die laufende Performance am besten überwachen?

Richten Sie Echtzeit-Benachrichtigungen für wichtige Kennzahlen ein – etwa wenn die Genehmigungsquote unter 95 % sinkt, die Rückbuchungsrate über 0,5 % steigt oder es zu Auszahlungsverzögerungen gegenüber Ihrem SLA kommt.

Planen Sie monatliche oder vierteljährliche Überprüfungen Ihrer gewichteten Scoring-Matrix (bezogene Gebühren, Reaktionszeiten des Supports, Funktionsnutzung), um Kostensteigerungen oder Defizite im Service frühzeitig zu erkennen. Regelmäßige Prüfungen der Abrechnungen und Ablehnungsprotokolle helfen, Unregelmäßigkeiten zu erkennen, bevor daraus größere Probleme werden.

Wie lange dauern Genehmigung und Auszahlung in der Regel?

Die Zeitspanne für die Bonitätsprüfung hängt vom Anbieter und Ihrem Risikoprofil ab. Standard-Händlerkonten werden meist nach 3–5 Werktagen nach vollständigem Antrag genehmigt, das Geld geht 1–3 Tage nach Transaktionsdatum auf Ihrem Konto ein.

Bei Hochrisiko-Anträgen kann die Genehmigung 2–4 Wochen dauern und größere Sicherheitsreserven erfordern. Planen Sie daher entsprechend und ziehen Sie bei Bedarf Zwischenlösungen zur Zahlungsabwicklung in Betracht, um Engpässe beim Cashflow zu vermeiden.

{kind=link}