4 Metodi di Valutazione delle Scorte e Come Scegliere (+ Esempi)

Approfondimenti sull’Inventario: Comprendere la valutazione delle scorte è fondamentale per le aziende retail per mantenere la salute finanziaria, ottimizzare il risparmio fiscale ed evitare impatti negativi dovuti alle variazioni di prezzo.

Conosci i Tuoi Metodi di Valutazione: Conoscere i diversi metodi di valutazione delle scorte aiuta a determinare l’approccio più adatto alla tua azienda, garantendo stabilità finanziaria e decisioni informate.

Risparmio Fiscale Semplificato: Scegliere il giusto metodo di valutazione delle scorte può aiutare a ottimizzare il risparmio fiscale, essenziale per il benessere finanziario di qualsiasi attività al dettaglio.

Quattro Metodi di Valutazione Eccezionali: Esplora i quattro metodi di valutazione delle scorte più comuni per determinare quale si adatta meglio alla tua strategia aziendale e agli obiettivi finanziari.

Il Denaro Conta nell’Inventario: Attribuire un valore monetario alle scorte aiuta a redigere bilanci accurati e a gestire il flusso di cassa in modo più efficace in un’attività al dettaglio.

La valutazione dell'inventario è una parte essenziale della gestione di un'attività al dettaglio. Ti aiuta a mantenere sotto controllo la situazione finanziaria, scegliere il processo giusto per risparmiare sulle tasse e fare in modo che le fluttuazioni dei prezzi non abbiano un impatto negativo sulla tua attività.

Per iniziare, devi avere una chiara comprensione dei diversi metodi di valutazione dell'inventario. Poi, devi capire qual è l'opzione migliore per la tua azienda.

In questa guida, ti aiuterò a comprendere meglio cos'è la valutazione dell'inventario, perché è importante e come scegliere tra i quattro metodi più comuni.

Andiamo a vedere più da vicino.

Che cos'è la valutazione dell'inventario?

La valutazione dell'inventario è il processo di attribuzione di un valore monetario all'inventario esistente.

Il tuo inventario è il bene più grande della tua azienda. Quindi, avere un valore chiaro dell'inventario per ogni periodo di rendicontazione è essenziale per valutare il valore complessivo della tua impresa.

Non solo, ti aiuta anche a fissare il prezzo dei tuoi prodotti in modo corretto, assicurando un margine di profitto sano per la tua attività.

Vediamo una tabella per visualizzare meglio questo processo.

La valutazione dell'inventario viene solitamente effettuata annualmente, alla fine di un periodo contabile, per assicurarti di conoscere esattamente il saldo rimanente del tuo inventario.

Immagina di gestire un negozio ecommerce che vende cuscini. Chiamiamo la tua nuova attività di cuscini Cloud Nine.

Li acquisti da un produttore, poi li conservi in un magazzino pronti da spedire non appena arrivano gli ordini dei clienti.

I tuoi acquisti mensili dal produttore, insieme al costo per unità, potrebbero apparire nella seguente tabella:

| Numero di unità acquistate | Prezzo d'acquisto | Costo totale | |

|---|---|---|---|

| Gennaio | 100 | $20 | $2,000 |

| Febbraio | 100 | $20 | $2,000 |

| Marzo | 125 | $23 | $2,875 |

| Aprile | 125 | $24 | $3,000 |

| Maggio | 100 | $24 | $2,400 |

| Giugno | 150 | $27 | $4,050 |

| Luglio | 150 | $27 | $4,050 |

| Agosto | 100 | $29 | $2,900 |

| Settembre | 100 | $29 | $2,900 |

| Ottobre | 125 | $30 | $3,750 |

| Novembre | 125 | $31 | $3,875 |

| Dicembre | 100 | $31 | $3,100 |

Osserva come il costo per unità aumenta ogni mese, dato che il costo delle materie prime e altri fattori fanno salire i prezzi.

(Nota: Questo è un esempio estremizzato di come si potrebbe verificare. Inoltre, tieni a mente Cloud Nine. Torneremo su questa fantastica nuova attività di cuscini nel corso dell'articolo.)

Durante l'anno, venderai una larga percentuale del tuo inventario.

Tuttavia, con il costo effettivo che varia nell’arco dell’anno, può diventare difficile conoscere il costo iniziale esatto di ogni prodotto rimasto.

Qui entrano in gioco i vari metodi di valutazione dell’inventario. Ti forniranno un modo per calcolare un valore preciso delle giacenze rimaste a fine periodo contabile.

Costi inclusi nella valutazione dell’inventario

Quindi, cosa conta davvero per il valore del tuo inventario?

Spoiler: È molto più della semplice etichetta del prezzo sui tuoi prodotti. Per capire davvero il valore del tuo inventario—e per far contento il tuo commercialista—devi considerare ogni costo che serve a rendere un prodotto pronto alla vendita.

Vediamoli nel dettaglio.

1. Costi diretti: Quelli ovvi

Questi sono i costi facilmente riconoscibili direttamente collegati alla produzione o all’acquisizione di ogni articolo in inventario.

- Materiali diretti: Materie prime o componenti che diventano parte fisica del prodotto.

- Manodopera diretta: Stipendi dei dipendenti che costruiscono, assemblano o lavorano direttamente sul prodotto.

Se gestisci Cloud Nine (il nostro business di cuscini da sogno), questo include il tessuto, l’imbottitura e gli addetti che li cuciono insieme.

2. Costi indiretti: Gli indispensabili spesso dimenticati

Ed è qui che le cose si complicano—ed è proprio qui che molte aziende commettono errori.

I costi indiretti non sono legati a un prodotto specifico ma sono necessari per rendere la merce pronta alla vendita.

Questi potrebbero includere:

- Costi generali di fabbrica: Utenze, affitto, ammortamento delle attrezzature—esatto, contano anche questi.

- Supervisione: Il caporeparto non imbottisce i cuscini, ma garantisce che gli altri lo facciano.

- Controllo qualità e ispezioni: Se controlli la merce prima della spedizione, è parte del costo.

Una buona regola? Se il costo è sostenuto per rendere il prodotto pronto alla vendita, probabilmente va incluso nella valutazione dell’inventario.

Cosa non è incluso nella valutazione dell’inventario?

Non tutti i costi sono inclusi.

Alcune spese sembrano essere legate all’inventario, ma in realtà rientrano tra i costi d’esercizio—ovvero costi legati alla gestione aziendale nel tempo, non alla creazione stessa del prodotto. Questi non vanno inseriti nel valore dell’inventario.

Ecco cosa escludere:

- Spese di vendita e marketing: Pubblicità, promozioni e provvigioni non influiscono sul costo di produzione dell’articolo.

- Costi amministrativi: Stipendi d’ufficio, risorse umane, contabilità—importanti, ma non specifici per l’inventario.

- Costi di consegna al cliente: Spedire i prodotti ai clienti è una spesa di evasione ordini, non fa parte dell’inventario.

Questi devono comparire nel conto economico, non nello stato patrimoniale.

Perché è importante?

Classificare male i costi può falsare i tuoi risultati finanziari nei modi peggiori:

- Il tuo inventario potrebbe sembrare più prezioso di quanto non sia realmente

- Il costo del venduto (COGS) potrebbe risultare sbagliato

- Potresti sottovalutare o sovrastimare il tuo reddito imponibile

Una corretta allocazione dei costi = decisioni aziendali migliori.

Perché è importante la valutazione dell’inventario?

La valutazione dell’inventario è un compito estremamente importante da effettuare almeno una volta l’anno per la tua attività di ecommerce.

Questo processo garantisce che i tuoi bilanci siano accurati e può aiutare a massimizzare la redditività della tua azienda.

Inoltre, il valore del tuo inventario può incidere sul tuo costo del venduto (COGS), sul reddito dell’azienda e sull’inventario finale.

Altri motivi per cui la valutazione dell’inventario è così importante includono:

- Conoscere il valore del tuo inventario, cioè dei tuoi beni invenduti, ti permette di avere un’idea chiara della redditività potenziale. Questo guiderà molte delle prossime decisioni aziendali.

- L’inventario è un’attività patrimoniale. Quindi, il valore ad esso attribuito aiuta l’azienda a ottenere eventuali prestiti o capitali necessari per continuare l’attività.

- Avere un valore di inventario accurato offre una chiara visione della situazione finanziaria dell’impresa. Qualcosa che ogni titolare dovrebbe conoscere.

- I numeri forniti dalla valutazione dell’inventario possono aiutarti a tranquillizzare azionisti e attrarre investitori, se vorrai intraprendere questa strada.

- Poiché non puoi scaricare il costo dell’inventario dalle tasse, scegliere il giusto metodo di valutazione dell’inventario è fondamentale dal punto di vista fiscale.

E questo è solo l’inizio.

La valutazione dell’inventario non è un processo facoltativo. Ogni periodo contabile, è necessario esaminare l’inventario così da assegnare un valore monetario chiaro a tutto ciò che resta.

Sfide comuni nella valutazione dell’inventario

Prima di addentrarci nei metodi più diffusi per valutare gli articoli di magazzino, scopriamo alcune difficoltà che potresti incontrare durante il processo.

Ecco alcune sfide frequenti e le potenziali soluzioni da considerare:

- Fluttuazioni di prezzo. Questa è la sfida più grande che dovrai affrontare. Il costo degli articoli di inventario può variare durante l’anno a causa di cambiamenti stagionali, aumenti del prezzo dell’inventario e altro ancora, rendendo difficile valutare accuratamente il tuo magazzino. Scegliere il metodo di valutazione dell’inventario più adatto può aiutarti a gestire questi cambiamenti.

- Risorse limitate. Le aziende più piccole non dispongono delle risorse per monitorare e valutare l’inventario che le aziende più grandi possiedono. Questo rende il processo più complesso e impegnativo. L'uso di un software di gestione dell’inventario può aiutare a rendere il tutto più gestibile per le imprese con team ridotti.

- Molteplici sedi di inventario. Se conservi l’inventario della tua azienda in più sedi, questo può rappresentare un'ulteriore sfida. Sebbene sia un ottimo modo per spedire più rapidamente i prodotti, diventa più difficile accedere in modo accurato all’intero inventario. Sistemi adeguati di gestione dell’inventario ecommerce possono aiutare a risolvere questo problema.

- Valutazione di inventario invendibile o obsoleto. Gli articoli obsoleti, scaduti o invendibili non dovrebbero essere valutati come la merce vendibile, ma non adeguarsi a questa realtà può distorcere seriamente la situazione finanziaria. Sopravvalutare il valore dell’inventario fa aumentare le attività e porta a una rendicontazione errata dei profitti. Applicare svalutazioni o la regola del “minore tra costo o mercato” può aiutarti a restare conforme e realistico.

- Attribuzione dei costi indiretti. I costi generali come le utenze, l’affitto del magazzino e l’ammortamento delle attrezzature spesso vengono ignorati nel calcolo dell’inventario. Ma sono fondamentali per una valutazione accurata. Se non assegni queste spese con coerenza, il tuo inventario potrebbe essere sottovalutato e i tuoi margini distorti. Usa metodi di costing standard o ad assorbimento — e lascia che l’automazione si occupi delle attività più complesse quando possibile.

La gestione dell’inventario e la scelta del miglior metodo di valutazione dell’inventario per la tua azienda sono entrambi ottimi modi per affrontare alcune di queste sfide.

Vediamo ora i migliori metodi per attribuire un valore al tuo magazzino.

4 Metodi Comuni di Valutazione dell’Inventario

Esistono quattro modi principali per valutare il tuo inventario residuo:

- Metodo primo entrato, primo uscito (FIFO)

- Metodo ultimo entrato, primo uscito (LIFO)

- Metodo del costo medio ponderato (WAC)

- Metodo dell’identificazione specifica

Ciascuno di questi metodi ha vantaggi e svantaggi propri.

Ora vediamo perché potresti scegliere ogni metodo di valutazione dell’inventario e come ciascuno può essere utilizzato per assegnare un valore monetario al magazzino rimasto.

Primo entrato, primo uscito (FIFO)

Il metodo "primo entrato, primo uscito" o FIFO presume che i primi beni acquistati, cioè l’inventario più vecchio, siano i primi ad essere venduti.

Questo è un ottimo modo per affrontare gli aumenti di prezzo durante l’anno, poiché garantisce che venga sempre utilizzato il costo più recente dell’inventario per valutare le scorte invendute.

Ripensa al nostro negozio di cuscini. All’inizio dell’anno, i prodotti Cloud Nine costavano $20 ciascuno, ma alla fine dell’anno il prezzo era salito a $31 per unità.

Dando per scontato che i prodotti acquistati all’inizio dell’anno siano stati i primi a essere venduti, puoi attribuire i prezzi successivi al tuo inventario rimasto.

Rendiamolo più semplice.

Supponiamo che, a settembre, tu abbia acquistato 100 cuscini per la prima metà del mese a $25 ciascuno. Per rispondere alla domanda, hai poi effettuato un secondo acquisto di 150 cuscini per la seconda metà a $28 per unità.

Alla fine del mese, ti rimangono 25 unità.

Seguendo il metodo di valutazione FIFO, puoi supporre che tutto l’inventario più vecchio sia stato venduto per primo. Dunque, per calcolare il valore di mercato del tuo inventario residuo, devi semplicemente moltiplicare le 25 unità rimaste per il costo per unità più recente, cioè 25 x $28.

La valutazione FIFO dell’inventario sarà quindi di $700.

Vantaggi:

- Questo metodo è semplice e facile da comprendere.

- È fondamentale per le aziende che vendono beni deperibili poiché riduce la quantità di inventario che non può essere venduto, minimizzando l’obsolescenza.

- Rende impossibile manipolare il conto economico, assicurando l’affidabilità dell’azienda.

Svantaggi:

- Può risultare difficile da usare se i prezzi delle tue merci variano molto e frequentemente.

- Questo metodo può comportare un’imposizione fiscale più elevata, poiché può gonfiare il bilancio.

Ultimo ad entrare, primo ad uscire (LIFO)

L'ultimo ad entrare, primo ad uscire o metodo LIFO è l'opposto del metodo precedente, in quanto presuppone che l'inventario aggiunto più di recente sia il primo ad essere venduto.

Questo funzionerebbe essenzialmente in modo opposto al metodo FIFO, quindi utilizziamo lo stesso esempio qui.

Nel mese di settembre, hai acquistato 100 cuscini a $25 l’uno, poi altri 150 a $28 l’uno. Alla fine del mese, ti sono rimasti 25 pezzi in magazzino.

Qui si presuppone che gli ultimi entrati, quindi i pezzi acquistati a $28 ciascuno, siano stati venduti per primi. Quindi si moltiplicano i 25 pezzi rimanenti per il costo iniziale unitario, cioè 25 x $25, ottenendo un valore d’inventario pari a $625.

Pur essendo ancora un processo comune — e uno accettato negli Stati Uniti secondo i GAAP, ovvero i Principi Contabili Generalmente Accettati — il metodo di valutazione delle scorte LIFO può essere davvero utilizzato solo da aziende che vendono prodotti che non possono deteriorarsi.

Pensala così.

Le aziende che vendono prodotti come alimenti, cosmetici e anche tecnologia non vogliono che il loro inventario più vecchio diventi obsoleto. Quindi il metodo LIFO semplicemente non funzionerebbe per loro, o potrebbero rischiare di perdere il loro inventario iniziale.

Tuttavia, ci sono dei benefici nel metodo LIFO che potrebbero renderlo sensato per alcune aziende.

Vantaggi:

- Il COGS, o costo del venduto, è più elevato rispetto al metodo precedente.

- Questo metodo comporta vantaggi fiscali, al contrario del metodo precedente, perché il COGS è più alto rispetto allo stato patrimoniale dell’inventario. Anche le tasse da pagare saranno minori.

- Questo metodo consente una corrispondenza più precisa tra costi e ricavi.

- Questo metodo può essere usato come copertura in periodi di inflazione.

Svantaggi:

- Potrebbe mantenere il magazzino iniziale per anni — anche indefinitamente — il che può portare all’obsolescenza.

- Poche aziende preferiscono effettivamente vendere l'inventario nuovo prima di quello vecchio, rendendo questo metodo poco probabile.

- Sebbene sia accettato dai GAAP statunitensi, è comunque non approvato da molti altri enti normativi, come gli International Financial Reporting Standards (IFRS).

Costo medio ponderato (WAC)

Il metodo del costo medio ponderato, o WAC, assegna un valore medio a tutto l'inventario rimanente in base al costo d'acquisto.

Riconsiderando l’esempio dei cuscini, abbiamo 100 unità acquistate a $25 ciascuna e 150 unità acquistate a $28 ciascuna. In totale, 250 cuscini e un costo complessivo di $6.700.

Per calcolare la media, si divide il totale di 250 cuscini per il costo complessivo di $6.700, ottenendo $26,80 per cuscino.

Questo significa che, indipendentemente da quale prodotto venga prelevato dall’inventario, si attribuisce lo stesso valore di $26,80 a ogni prodotto rimasto. Quindi, se a fine mese hai ancora 25 cuscini, il valore dell’inventario è di $670.

Questo metodo viene spesso utilizzato da aziende che non hanno grandi variazioni da considerare nel loro inventario, ma può anche essere un ottimo modo per contrastare cambiamenti di prezzo costanti.

Calcolando la media del costo totale, puoi assegnare un prezzo quasi accurato a ogni pezzo rimasto.

Vantaggi:

- Questo metodo funziona bene per rivenditori con grandi quantità di articoli simili, come felpe di diversi colori o stili che hanno costi simili.

- La data di acquisto non ha importanza con questo metodo: basta fare la media di tutti i costi di inventario e il prodotto può essere venduto in qualsiasi momento senza influenzare la contabilità dell’inventario.

- Questo metodo è facile da adottare e mantenere.

- Questo metodo è simile al FIFO perché è difficile da manipolare, rendendolo affidabile dal punto di vista contabile.

Svantaggi:

- Se il costo dell’inventario aumenta improvvisamente in modo significativo, la media ponderata potrebbe non rifletterlo, portando a vendere a perdita.

- Se hai prodotti con prezzi molto differenti, fare la media può comunque portare a vendite in perdita.

Metodo dell’identificazione specifica

Infine, abbiamo il metodo dell’identificazione specifica.

Questo metodo viene utilizzato quando ogni prezzo specifico di ogni singolo prodotto conta davvero, e non puoi utilizzare nessun altro metodo per valutare il tuo inventario.

Affinché questo sia correttamente integrato nei processi della tua azienda, è necessario avere una piccola quantità di inventario oppure un solido sistema di gestione dell'inventario per garantire che nulla venga perso.

Ancora una volta, Cloud Nine ha acquistato 100 cuscini a $25 ciascuno, poi 150 cuscini a $28 ciascuno. Il metodo dell'identificazione specifica traccerà il costo di ciascun articolo specifico.

Quindi, se ti restano 20 cuscini acquistati a $25 l'uno e 10 cuscini acquistati a $28 l'uno, la tua valutazione dell'inventario ammonta esattamente a $780.

Vantaggi:

- Questo è il modo più preciso per determinare il valore del tuo inventario.

- Quando disponi dei sistemi giusti per questo metodo, hai meno probabilità di perdere inventario o di perdere denaro sull'inventario.

Svantaggi:

- Devi essere in grado di identificare ogni singolo articolo nel tuo inventario e quanto è costato.

- Questo metodo richiede un investimento in software di gestione dell'inventario.

- Le aziende più grandi che movimentano più inventario possono perdere più facilmente la traccia dell'inventario rispetto alle aziende più piccole, rendendo questo metodo più difficile per le organizzazioni di grandi dimensioni.

Vantaggi e svantaggi dei metodi di valutazione dell'inventario

Vediamo questi vantaggi e svantaggi in una pratica tabella:

| Metodo | Vantaggi | Svantaggi |

|---|---|---|

| First-In, First-Out (FIFO) | - Semplice e facile da comprendere - Essenziale per i beni deperibili - Riduce il rischio di obsolescenza - Difficile manipolare i bilanci | - Difficile da utilizzare con prezzi fluttuanti - Può portare a un reddito imponibile più elevato, con conseguenti tasse più alte |

| Last-In, First-Out (LIFO) | - Un costo del venduto (COGS) più alto riduce il reddito imponibile - Benefici fiscali dovuti al COGS più elevato - Abbina correttamente costi e ricavi - Riparo contro l'inflazione | - Può mantenere l'inventario iniziale in magazzino per anni, provocando obsolescenza - Scelta poco comune - Non accettato dai principi contabili IFRS |

| Weighted Average Cost (WAC) | - Funziona bene per inventari simili - Semplifica la contabilità - La data di acquisto non conta - Difficile manipolare i dati, il che genera fiducia | - Potrebbe non riflettere accuratamente gli aumenti improvvisi dei costi - Le medie possono portare a vendere in perdita gli articoli più costosi |

| Specific Identification | - Valutazione più accurata - Riduce il rischio di perdite o furti | - Richiede un monitoraggio dettagliato di ogni articolo - Necessita di investimenti in software di gestione dell'inventario - Complesso con grandi inventari |

Garantisci una valutazione precisa dell'inventario con dati sempre aggiornati—scopri come un sistema di inventario perpetuo mantiene la tua valutazione accurata in tempo reale.

Come scegliere il giusto metodo di valutazione dell'inventario

Ora che abbiamo esaminato i quattro principali metodi di valutazione dell'inventario e come funzionano, parliamo di come scegliere quello più adatto.

La cosa principale da sapere è questa: una volta scelto un metodo di valutazione dell'inventario, non puoi cambiarlo.

Non puoi quindi passare da FIFO a LIFO quando l'inflazione aumenta, né iniziare con il metodo dell'identificazione specifica per poi passare alla media ponderata man mano che la tua azienda cresce.

Scegli un metodo e lo mantieni.

Considerando ciò, vediamo come assicurarti di scegliere quello giusto.

1. Considera alcuni fattori iniziali

Diversi fattori influenzeranno la tua decisione. Cose come:

- Il tuo modello di business—cioè, quanti prodotti vendi, le tue esigenze di magazzino e altri fattori correlati al funzionamento della tua azienda

- Il tipo di prodotto—ovvero prodotti con una durata di conservazione più breve o più lunga

- Le condizioni di mercato—cioè quanto costa approvvigionarsi dei tuoi prodotti

- L'inflazione—ovvero aumenti dei prezzi, volatilità del mercato

Ti abbiamo mostrato come si presentano alcuni di questi fattori con ciascun metodo di valutazione.

Ora devi solo osservare il quadro generale per decidere quale metodo abbia più senso e sia più redditizio per la tua azienda.

Ecco alcuni suggerimenti utili:

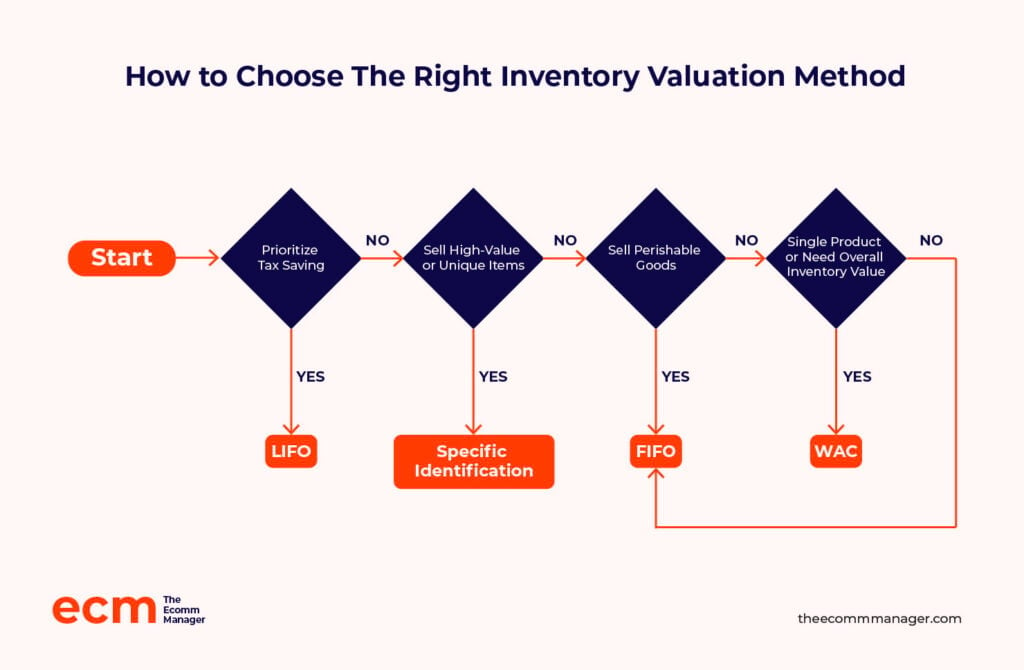

- Se hai bisogno di un metodo per aiutarti a calcolare il COGS (costo del venduto), i metodi FIFO e WAC saranno le opzioni migliori.

- Se vendi prodotti deperibili, vorrai utilizzare il metodo FIFO.

- Se vuoi calcolare il valore complessivo dell’intero inventario, il metodo WAC è la strada giusta.

- Se la tua azienda vende solo un prodotto, il metodo WAC ti offre il miglior risultato.

- Se stai cercando un modo per risparmiare sulle tasse, il metodo LIFO è spesso la scelta migliore.

- Se vendi prodotti di alto valore, probabilmente il metodo dell’identificazione specifica è l’opzione migliore.

2. Valuta le esigenze di reportistica finanziaria

Come abbiamo detto, l’inventario di un marchio retail può spesso essere considerato il suo bene più grande.

Ciò significa che devi tenere presente la reportistica finanziaria, considerando come ciascun metodo possa influenzare elementi come il profitto lordo, l’utile netto e il flusso di cassa.

Ogni metodo porta a risultati diversi da riportare nei tuoi prospetti finanziari. Devi decidere cosa è più importante, ad esempio, mitigare le perdite o aumentare il flusso dei costi.

Ora, anche se abbiamo già discusso molti di questi punti, mettiamo tutto insieme in un unico posto per facilitare la tua decisione.

| Metodo | Profitto lordo | Utile netto | Flusso di cassa |

|---|---|---|---|

| FIFO | Maggiore, poiché vengono usati i costi di magazzino più vecchi e meno costosi | Maggiore, perché un COGS inferiore aumenta il reddito imponibile | Potenzialmente inferiore, poiché potrebbero essere dovute più tasse |

| LIFO | Inferiore, perché vengono utilizzati i costi dei magazzini più recenti e costosi | Inferiore, perché un COGS più alto riduce il reddito imponibile | Potenzialmente superiore, poiché potrebbero essere dovute meno tasse |

| WAC | Medio, bilanciando le fluttuazioni dei prezzi | Medio, offrendo una via di mezzo per l’utile netto | Stabile, perché i costi medi rendono il flusso di cassa più regolare |

| Identificazione specifica | Il più accurato, basato sui costi effettivi degli articoli | Il più accurato, rispecchiando il vero utile netto | Varia, in base al costo preciso di ogni articolo venduto |

3. Consulta professionisti contabili

A seconda di dove operi, devi conoscere le norme di conformità per i regolamenti contabili come GAAP e IFRS.

Parlare con un commercialista può aiutarti a ottenere consigli sui migliori metodi di valutazione dell’inventario per la tua zona e per il tipo di attività che gestirai.

Il GAAP si basa su 10 principi fondamentali che guidano aziende e contabili che seguono queste regole.

Il GAAP, come menzionato prima, è accettato solo negli Stati Uniti. Invece, l’IFRS è accettato a livello globale ed è stato introdotto dall’International Accounting Standards Board (IASB).

La differenza principale tra i due è che il GAAP consente l’uso del metodo LIFO, mentre l’IFRS lo vieta.

Gli altri metodi che abbiamo trattato sono accettati da entrambe le linee guida.

Considerazioni normative e di settore

Non tutti i metodi di valutazione dell’inventario sono accettati da ogni ente regolatore—o da ogni settore.

Ecco la situazione:

- GAAP vs. IFRS: Se sei negli Stati Uniti, i General Accepted Accounting Principles (GAAP) ti permettono di utilizzare LIFO. Ma se operi a livello internazionale o segui gli International Financial Reporting Standards (IFRS), LIFO non è ammesso. FIFO, WAC e identificazione specifica sono accettati da entrambi.

- Anche le norme di settore contano.

- Settore retail & alimentare: di solito scelgono FIFO perché i prodotti scadono o vanno fuori stagione rapidamente.

- Produttori: spesso preferiscono WAC o identificazione specifica per tracciare i costi in modo dettagliato.

- Trading di materie prime o materiali? LIFO può avere più senso per ridurre le imposte in periodi di inflazione elevata—sempre se è consentito.

La tua scelta dipenderà più dalla conformità e dalle aspettative del tuo settore che da una semplice preferenza. Verifica sempre prima di prendere una decisione.

4. Analizza il carico fiscale e la redditività

Inoltre, ciascun metodo comporta implicazioni fiscali specifiche.

Il metodo LIFO è noto per essere la scelta migliore per risparmiare sulle tasse. Tuttavia, è comunque necessario rispettare le normative e gli standard locali.

Assicurati di comprendere bene sia le responsabilità fiscali sia l’ottimizzazione della redditività con ciascun metodo per scegliere quello più adatto alle tue esigenze.

Per aiutarti, ecco alcune implicazioni da tenere a mente:

- FIFO: Questo metodo generalmente comporta un reddito imponibile più alto durante i periodi di inflazione, portando potenzialmente a tasse più elevate.

- LIFO: Essendo l’opposto del FIFO, questo metodo può comportare un reddito imponibile più basso durante i periodi di inflazione, riducendo così le tasse.

- WAC: Questo metodo, come ci si aspetterebbe da un valore basato sulla media, si colloca probabilmente tra FIFO e LIFO a seconda delle circostanze, creando una sorta di via di mezzo al momento delle tasse.

- Metodo dell’identificazione specifica: Questo metodo offre un’estrema rigidità fiscale poiché si tratta di una modalità di valutazione molto rigida.

Parlando di tasse, dai un’occhiata alle migliori soluzioni di software per la gestione delle imposte sulle vendite, così potrai coprire ogni aspetto relativo alla fiscalità.

5. Usa un software di gestione dell’inventario

I software di gestione dell’inventario offrono numerose funzionalità che possono rendere il processo di valutazione molto più efficiente.

Ad esempio, possono:

- Tenere traccia dell’inventario

- Categorizzare i prodotti

- Riordinare automaticamente le scorte

- Fornire dati e analisi in tempo reale

- Integrarsi con software di contabilità

Trova il software di gestione dell’inventario più adatto alle tue esigenze (e al tuo budget) e inizia subito ad automatizzare il processo di valutazione.

Facendo clic sui link sottostanti potremmo guadagnare una commissione, che supporta i nostri test indipendenti e la revisione di software e servizi. Scopri di più su come rimaniamo trasparenti.

Per approfondire cosa puoi (e dovresti) aspettarti da un software di gestione dell’inventario, consulta la nostra guida ai benefici delle soluzioni IMS.

Considerazioni finali

La valutazione dell’inventario è una pratica fondamentale in periodo di dichiarazione fiscale ogni anno. È necessario essere in grado di attribuire con precisione un valore all’inventario così da poter stabilire il prezzo dei prodotti e riportarne il valore.

Esistono quattro modi principali per farlo, ciascuno con i propri vantaggi e svantaggi.

Abbiamo illustrato ogni metodo, come calcolarlo e i fattori da considerare nella scelta della giusta modalità di valutazione dell’inventario.

Uno strumento molto utile in questo processo è il giusto software di gestione dell’inventario. Consulta la nostra guida per scoprire alcune delle migliori soluzioni per la tua azienda.

Il settore retail è in continua evoluzione—e così dovresti fare anche tu. Iscriviti alla nostra newsletter per ricevere le ultime novità, strategie e risorse per la carriera dai principali leader del settore che stanno plasmando il mercato.

Domande frequenti sulla valutazione dell’inventario

Prima di andare via, ecco alcune domande che potresti avere (o domande che non sapevi di avere fino a quando non hai letto e ti sei reso conto di averle), insieme alle risposte rilevanti per ciascuna.

Qual è il metodo più preciso per la valutazione dell’inventario?

Il metodo più preciso per la valutazione dell’inventario è quello dell’identificazione specifica, poiché utilizza il costo esatto di ciascun prodotto.

Tuttavia, può essere difficile da applicare per le grandi aziende con inventari molto vasti. Ecco perché molte società utilizzano il metodo del costo medio ponderato (WAC) per calcolare la media complessiva dell’inventario.

In che modo la valutazione dell’inventario incide sul reddito imponibile?

La valutazione dell’inventario riflette quanto puoi ricavare dalla vendita dei tuoi prodotti.

Di conseguenza, impatta il tuo reddito imponibile. Un costo del venduto (COGS) più alto tende ad associarsi a un reddito imponibile più basso, motivo per cui il metodo LIFO può risultare molto interessante per alcune aziende.

Ogni quanto dovrei effettuare la valutazione dell’inventario?

Dipende dal tuo modello di business e da quanto velocemente ruota il tuo inventario.

-

Prodotti a rotazione rapida o deperibili? Una valutazione mensile o trimestrale aiuta a mantenere l’accuratezza.

-

Prodotti non deperibili o di alto valore? Una valutazione annuale può essere sufficiente, specialmente se utilizzi un sistema di inventario permanente.

Molte aziende ecommerce utilizzano anche il conteggio a rotazione per monitorare l’inventario in tempo reale ed evitare sorprese a fine anno.

Posso cambiare metodo di valutazione dell’inventario in seguito?

No—almeno, non facilmente. Una volta scelto un metodo, sei generalmente vincolato per coerenza a meno che non ottenga l’approvazione dall’autorità fiscale o dall’ente di revisione (come l’IRS negli USA).

Cambiare metodo può sollevare sospetti e impattare la tua rendicontazione finanziaria, quindi scegli bene la prima volta—e consulta il tuo commercialista prima di effettuare qualsiasi modifica.

In che modo la valutazione dell’inventario incide sul costo del venduto (COGS)?

La valutazione dell’inventario incide direttamente sulla modalità di calcolo del COGS, cioè inventario iniziale + acquisti – inventario finale.

Se il tuo inventario finale è sovrastimato, il COGS risulta più basso e i tuoi profitti crescono. Se è sottostimato, il COGS sarà più alto e i profitti diminuiranno.

Ecco perché una valutazione accurata non è solo una questione di numeri—è una leva di redditività.

Quale metodo di valutazione dell’inventario è migliore durante l’inflazione?

Se i prezzi stanno aumentando rapidamente, LIFO spesso offre i migliori vantaggi fiscali a breve termine—perché il tuo COGS rifletterà i prezzi più recenti e alti, il che riduce il tuo reddito imponibile.

Ma attenzione: il metodo LIFO è consentito solo secondo i principi contabili GAAP (non IFRS), e può ridurre i tuoi profitti dichiarati—il che non è sempre ideale se cerchi investitori.

{kind=link}