4 méthodes d’évaluation des stocks et comment choisir (+ exemples)

L'essentiel sur les stocks: Comprendre l'évaluation des stocks est crucial pour les entreprises de détail afin de maintenir la santé financière, d’optimiser les économies fiscales et d’éviter les impacts négatifs des fluctuations de prix.

Maîtrisez les méthodes d'évaluation: Comprendre les différentes méthodes d’évaluation des stocks aide à choisir l’approche la plus adaptée à votre entreprise, garantissant stabilité financière et prises de décisions éclairées.

Économies fiscales simplifiées: Choisir la bonne méthode d’évaluation des stocks peut aider à optimiser les économies fiscales, ce qui est vital pour la santé financière de toute entreprise de détail.

Quatre méthodes d'évaluation incontournables: Découvrez les quatre principales méthodes d’évaluation des stocks pour déterminer celle qui s’aligne le mieux avec votre stratégie d’entreprise et vos objectifs financiers.

L’importance de la valeur des stocks: Attribuer une valeur monétaire aux stocks permet d’assurer la fiabilité des rapports financiers et de mieux gérer la trésorerie dans une entreprise de détail.

L'évaluation des stocks est une part essentielle de la gestion d'une entreprise de vente au détail. Elle vous aide à garder le contrôle de la santé financière de votre activité, à choisir le bon procédé pour économiser sur les impôts et à garantir que les variations de prix n’auront pas d’impact négatif sur votre entreprise.

Pour commencer, il est nécessaire de bien comprendre les différentes méthodes d’évaluation des stocks. Ensuite, vous devrez déterminer laquelle est la mieux adaptée à votre activité.

Dans ce guide, je vais vous aider à mieux comprendre ce qu’est l’évaluation des stocks, pourquoi elle est importante, et comment choisir entre les quatre méthodes les plus courantes.

Entrons dans le vif du sujet.

Qu’est-ce que l’évaluation des stocks ?

L’évaluation des stocks est le processus visant à attribuer une valeur monétaire à votre stock existant.

Votre stock est le plus important des actifs de l’entreprise. Ainsi, disposer d’une valeur claire du stock à chaque période de reporting est essentiel pour valoriser l’entreprise dans sa globalité.

En plus de cela, cela vous aide à fixer vos prix de vente de manière appropriée et à garantir une marge bénéficiaire saine pour votre entreprise.

Regardons un tableau pour mieux visualiser ce processus.

L’évaluation des stocks est le plus souvent réalisée annuellement à la fin d’une période comptable, afin que vous sachiez précisément quel est le solde de vos stocks restants.

Imaginons donc que vous dirigiez une boutique en ligne qui vend des oreillers. Appelons votre nouvelle entreprise d’oreillers Cloud Nine.

Vous les achetez auprès d’un fabricant, puis les stockez dans un entrepôt pour qu’ils soient prêts à être expédiés dès qu’une commande est passée.

Vos achats mensuels auprès du fabricant, ainsi que leur coût unitaire, pourraient ressembler au tableau ci-dessous :

| Nombre d’unités achetées | Prix d’achat | Coût total | |

|---|---|---|---|

| Janvier | 100 | $20 | $2,000 |

| Février | 100 | $20 | $2,000 |

| Mars | 125 | $23 | $2,875 |

| Avril | 125 | $24 | $3,000 |

| Mai | 100 | $24 | $2,400 |

| Juin | 150 | $27 | $4,050 |

| Juillet | 150 | $27 | $4,050 |

| Août | 100 | $29 | $2,900 |

| Septembre | 100 | $29 | $2,900 |

| Octobre | 125 | $30 | $3,750 |

| Novembre | 125 | $31 | $3,875 |

| Décembre | 100 | $31 | $3,100 |

Remarquez comment le coût unitaire augmente chaque mois, à mesure que le prix des matières premières et d’autres facteurs font grimper les tarifs.

(Remarque : il s’agit d’un exemple exagéré de ce qui peut se produire. Et gardez Cloud Nine à l’esprit — nous allons nous référer à cette formidable nouvelle entreprise d’oreillers tout au long de l’article.)

Pendant l’année, vous vendrez un large pourcentage de votre stock.

Cependant, avec un coût d’achat qui fluctue au fil des mois, il peut être difficile de connaître le coût de revient exact de chaque produit restant en stock.

C’est là que les différentes méthodes d’évaluation des stocks entrent en jeu. Elles vous permettent de calculer une valeur précise pour les articles restant en stock à la clôture de la période comptable.

Coûts inclus dans l’évaluation des stocks

Alors, qu’est-ce qui compte réellement dans la valeur de vos stocks ?

Petit spoiler : C’est bien plus que l’étiquette de prix sur vos produits. Pour vraiment connaître la valeur de votre stock — et rester en bons termes avec votre comptable — il vous faut intégrer tous les coûts nécessaires pour rendre un produit prêt à être vendu.

Décomposons tout ça.

1. Les coûts directs : les évidences

Il s’agit des coûts facilement identifiables directement liés à la production ou à l’acquisition de chaque article de votre stock.

- Matières directes : matières premières ou composants qui entrent physiquement dans la composition de votre produit.

- Main-d’œuvre directe : salaires des employés qui fabriquent, assemblent ou travaillent directement sur votre produit.

Si vous dirigez Cloud Nine (notre merveilleuse entreprise d’oreillers), il s’agit du tissu, du rembourrage et des personnes qui assemblent le tout.

2. Les coûts indirects : les essentiels souvent oubliés

Voici où les choses se compliquent – et où de nombreuses entreprises se trompent.

Les coûts indirects ne sont pas liés à un produit spécifique mais sont nécessaires pour rendre votre stock prêt à être vendu.

Cela peut comprendre :

- Frais généraux d’usine : Services publics, loyer, amortissement du matériel – oui, tout cela compte.

- Main-d’œuvre de supervision : Votre responsable d’atelier ne bourre pas les coussins, mais il s’assure que les autres le font.

- Contrôle et inspection de la qualité : Si vous vérifiez avant l’expédition, cela fait partie du coût.

Une bonne règle empirique ? Si le coût est engagé pour préparer l’article à la vente, il doit probablement être inclus dans l’évaluation de votre inventaire.

Qu’est-ce qui n’est pas inclus dans l’évaluation des stocks ?

Tous les coûts ne sont pas pris en compte.

Certains frais semblent proches de l’inventaire mais relèvent en réalité des charges de période — coûts liés à l’exploitation de votre entreprise dans le temps, et non à la création du produit lui-même. Ceux-ci ne doivent pas être intégrés à la valeur de votre stock.

Voici ce qu’il faut exclure :

- Dépenses de vente et de marketing : Les publicités, promotions et commissions n’influencent pas le coût de production de l’article.

- Frais administratifs généraux : Salaires de bureau, RH, comptabilité — importants, mais pas spécifiques à l’inventaire.

- Frais de livraison aux clients : L’envoi des produits aux acheteurs est une dépense de livraison, pas une composante du stock.

Ceux-ci figurent dans votre compte de résultat, pas sur votre bilan.

Pourquoi est-ce important ?

Une mauvaise classification des coûts peut fausser vos données financières de plusieurs façons :

- La valeur de vos stocks peut sembler plus élevée qu’elle ne l’est réellement

- Le coût des marchandises vendues (COGS) pourrait être erroné

- Vous pourriez sous- ou surestimer votre revenu imposable

Une allocation précise des coûts = de meilleures décisions d’affaires.

Pourquoi l’évaluation des stocks est-elle importante ?

L’évaluation des stocks est une tâche extrêmement importante à réaliser chaque année, ou presque, pour votre activité e-commerce.

Ce processus garantit que vos états financiers sont exacts et peut contribuer à maximiser la rentabilité de votre entreprise.

Plus encore, la valeur de vos stocks peut affecter votre coût des marchandises vendues (COGS), les revenus de votre entreprise et la valeur de votre inventaire final.

Parmi les autres raisons pour lesquelles l’évaluation des stocks est si importante :

- Connaître la valeur de votre stock, ou des produits invendus, vous permet d’avoir une idée claire de votre rentabilité potentielle. Cela va guider de nombreuses décisions commerciales à venir.

- Votre stock est un actif. Ainsi, la valeur attribuée aide votre entreprise à obtenir les prêts ou capitaux nécessaires à son fonctionnement.

- Disposer d’une évaluation précise de l’inventaire permet d’avoir une vision claire de la situation financière de votre société. Quelque chose que tout dirigeant d’entreprise doit maîtriser.

- Les chiffres issus de l’évaluation des stocks peuvent vous aider à rassurer les actionnaires et attirer des investisseurs si tel est votre objectif.

- Puisque vous ne pouvez pas amortir le coût de votre stock sur vos impôts, choisir la bonne méthode d’évaluation est essentiel pour des raisons fiscales.

Et cela ne fait qu’effleurer la surface.

L’évaluation des stocks n’est pas un processus optionnel. À chaque période comptable, vous devez passer votre inventaire en revue afin de pouvoir attribuer une valeur monétaire claire à tous les articles restants.

Défis courants liés à l’évaluation des stocks

Avant d’aborder certaines méthodes courantes utilisées pour évaluer vos articles en stock, voici quelques défis auxquels vous pourriez être confronté pendant ce processus.

Voici quelques défis fréquents et des solutions potentielles à garder à l’esprit :

- Fluctuations de prix. Il s'agit du plus grand défi auquel vous serez confronté. Le coût des articles en stock peut fluctuer tout au long de l'année en fonction des variations saisonnières, de l'augmentation du prix des stocks, et plus encore, ce qui rend difficile l'évaluation précise de votre inventaire. Choisir la bonne méthode d'évaluation des stocks peut vous aider à gérer ces changements.

- Ressources limitées. Les petites entreprises ne disposent pas des ressources dont disposent les grandes entreprises pour suivre et évaluer leurs stocks. Cela rend le processus plus complexe et parfois accablant. Utiliser un logiciel de gestion des stocks peut aider à rendre la tâche plus facile à gérer pour les entreprises avec de petites équipes.

- Plusieurs lieux de stockage. Si votre inventaire est stocké dans plusieurs emplacements, cela peut également représenter un défi. Même si cela permet d’expédier les produits plus rapidement, il devient plus difficile d’évaluer précisément le total de votre stock. Des systèmes appropriés de gestion d’inventaire pour le e-commerce peuvent aider à résoudre ce problème.

- Évaluation des stocks invendables ou obsolètes. Les articles périmés, obsolètes ou invendables ne doivent pas être valorisés de la même manière que les produits vendables, mais ne pas ajuster pour cela peut fausser sérieusement la santé financière de votre entreprise. Surévaluer la valeur du stock gonfle les actifs et conduit à des profits inexacts. Procéder à des dévaluations ou appliquer la règle du « coût ou marché le plus bas » peut vous aider à rester conforme et réaliste.

- Allocation des coûts indirects. Les frais généraux tels que les services publics, le loyer de l’entrepôt et l’amortissement du matériel sont souvent omis dans le calcul de la valorisation des stocks. Pourtant, ils sont essentiels à une évaluation précise. Si vous n’allouez pas ces coûts de façon cohérente, vos stocks peuvent être sous-évalués et vos marges faussées. Utilisez des méthodes de coût standard ou d’absorption, et laissez l’automatisation gérer la partie la plus lourde dans la mesure du possible.

La gestion des stocks et le choix de la meilleure méthode d’évaluation pour votre entreprise sont deux excellents moyens de surmonter certains de ces défis.

Voyons maintenant quelles sont les meilleures méthodes pour attribuer une valeur à vos stocks.

4 méthodes courantes d’évaluation des stocks

Il existe quatre principales manières d'évaluer les stocks restants :

- Méthode du premier entré, premier sorti (FIFO)

- Méthode du dernier entré, premier sorti (LIFO)

- Méthode du coût moyen pondéré (WAC)

- Méthode de l’identification spécifique

Chacune de ces méthodes présente ses propres avantages et inconvénients.

Voyons pourquoi choisir chaque méthode d’évaluation des stocks et comment chacune peut être utilisée pour attribuer une valeur monétaire à vos stocks restants.

Premier entré, premier sorti (FIFO)

La méthode du premier entré, premier sorti, ou FIFO, suppose que les premiers articles achetés, ou les stocks les plus anciens, sont les premiers à être vendus.

C’est une excellente manière de faire face à l’augmentation des prix au cours de l’année, car cette méthode garantit que vous utilisez toujours le coût le plus récent pour valoriser votre stock invendu.

Prenons l’exemple de notre boutique de coussins. Au début de l'année, les produits Cloud Nine coûtaient $20 pièce, mais sont passés à $31 pièce en fin d’année.

En supposant que les produits achetés au début de l’année ont été les premiers vendus, vous pouvez attribuer les prix plus récents à votre stock restant.

Rendons cela plus concret.

Imaginons qu’au mois de septembre, vous ayez acheté 100 coussins pour la première moitié au prix de $25 l’unité. Pour satisfaire la demande, vous en achetez ensuite 150 de plus pour la deuxième moitié à $28 l’unité.

À la fin du mois, il vous reste 25 unités.

Selon la méthode d’évaluation FIFO, on suppose que tout le stock plus ancien a été vendu en premier. Ainsi, pour calculer la valeur de marché de votre stock restant, il vous suffirait de multiplier les 25 unités restantes par le coût unitaire le plus récent, soit 25 x $28.

Votre évaluation de stock selon la méthode FIFO serait donc de $700.

Avantages :

- Cette méthode est simple et facile à comprendre.

- Elle est indispensable pour les entreprises qui vendent des produits périssables car elle minimise la part d'inventaire qui ne peut pas être vendue, réduisant ainsi l’obsolescence.

- Elle rend impossible la manipulation du compte de résultat, garantissant la fiabilité de votre entreprise.

Inconvénients :

- Cette méthode peut se révéler difficile à utiliser si les prix de vos marchandises fluctuent fortement et fréquemment.

- Cette méthode peut entraîner une imposition plus élevée, car elle peut gonfler vos états financiers.

Dernier entré, premier sorti (LIFO)

La méthode du dernier entré, premier sorti ou LIFO est l’opposée de la méthode précédente, car elle suppose que l’inventaire le plus récent ajouté est le premier à être vendu.

Elle fonctionne essentiellement de façon contraire à la méthode FIFO, utilisons donc le même exemple ici.

Au mois de septembre, vous avez acheté 100 oreillers à 25 $ l’unité, puis 150 à 28 $ l’unité. À la fin du mois, il vous restait 25 unités en stock.

Ici, l’hypothèse est que les derniers arrivés, donc les unités achetées à 28 $ pièce, ont été vendus en premier. Il suffit donc de multiplier les 25 unités restantes par le coût initial par unité, soit 25 x 25 $, ce qui donne une valeur d’inventaire de 625 $.

Bien que ce soit encore un processus courant—et accepté aux États-Unis selon les GAAP ou principes comptables généralement reconnus—la méthode d’évaluation de l’inventaire LIFO ne peut vraiment être utilisée que par les entreprises qui vendent des stocks qui ne périment pas.

Pensez-y comme ceci.

Les entreprises qui vendent des produits comme de la nourriture, des cosmétiques ou même de la technologie ne souhaitent pas voir leur ancien stock devenir obsolète. La méthode LIFO ne fonctionne donc pas pour elles, sous peine de perdre leur stock initial.

Mais il existe certains avantages à la méthode d’évaluation LIFO qui peuvent la rendre pertinente pour certaines entreprises.

Avantages :

- Le COGS, ou coût des marchandises vendues, est supérieur à celui de la méthode précédente.

- Cette méthode comporte des avantages fiscaux contrairement à la précédente méthode, car le COGS est d’une valeur plus élevée que le bilan d’inventaire. Moins d’impôts à payer également.

- Cette méthode rapproche beaucoup plus précisément les dépenses et les recettes.

- Cette méthode peut servir de couverture contre l’inflation.

Inconvénients :

- Elle peut maintenir le stock initial pendant des années—voire indéfiniment—ce qui peut entraîner l’obsolescence.

- Peu d’entreprises préfèrent réellement vendre leur nouveau stock avant leur stock ancien, ce qui rend cette méthode peu courante.

- Bien qu’acceptée selon les GAAP américains, cette méthode est néanmoins réfutée par de nombreux autres organismes de réglementation, comme les Normes internationales d’information financière (IFRS).

Coût moyen pondéré (WAC)

La méthode du coût moyen pondéré ou WAC attribue une valeur moyenne à tout le stock restant en fonction de son coût d’achat.

En reprenant notre exemple des oreillers, nous avons 100 unités achetées à 25 $ chacune et 150 unités à 28 $ chacune, soit un total de 250 oreillers pour un coût total de 6 700 $.

Pour calculer la moyenne, divisez les 250 oreillers par le coût total de 6 700 $, pour obtenir 26,80 $ par oreiller.

Cela veut dire que, quel que soit le produit retiré de votre inventaire, vous valorisez tous les produits restants à 26,80 $ chacun. Donc si vous terminez à nouveau le mois avec 25 oreillers, la valeur de votre stock est de 670 $.

Cette méthode est souvent utilisée par les entreprises qui n’ont pas à tenir compte de grandes variations dans leur inventaire, mais elle peut aussi s’avérer utile face à des fluctuations de prix constantes.

En calculant la moyenne du coût total, vous pouvez attribuer un prix presque exact à chaque article restant.

Avantages :

- Cette méthode convient bien aux commerçants ayant de grandes quantités de stocks similaires, comme des sweats de différentes couleurs ou styles ayant des coûts similaires.

- La date d’achat n’a pas d’importance avec cette méthode—vous faites simplement la moyenne de tous les coûts d’inventaire, et ils peuvent être vendus à tout moment sans impacter votre comptabilité d’inventaire.

- Cette méthode est facile à adopter et à maintenir.

- Comme la méthode FIFO, elle est difficile à manipuler et constitue une méthode comptable fiable.

Inconvénients :

- Si le coût de l’inventaire augmente soudainement de manière considérable, votre moyenne pondérée peut ne pas le refléter, ce qui risque de vous faire vendre le produit à perte.

- Si vous avez des produits à des prix très différents, faire la moyenne peut aussi mener à des ventes à perte.

Méthode d’identification spécifique

Enfin, il y a la méthode d’identification spécifique.

Cette méthode est utilisée lorsque le prix spécifique de chaque produit spécifique importe vraiment et qu'aucune autre méthode ne permet de valoriser votre inventaire.

Pour que cela soit correctement intégré aux processus de votre entreprise, vous avez soit besoin d’un petit stock, soit d’un système de gestion des stocks solide pour garantir qu’aucun article ne soit perdu.

Encore une fois, Cloud Nine a acheté 100 oreillers à 25 $ chacun, puis 150 oreillers à 28 $ chacun. La méthode d’identification spécifique permet de suivre le coût de chaque article en particulier.

Ainsi, si vous avez 20 oreillers restants achetés à 25 $ pièce et 10 oreillers achetés à 28 $ pièce, la valeur de votre stock s’élève exactement à 780 $.

Avantages :

- C’est le moyen le plus précis d’évaluer la valeur de votre inventaire.

- Lorsque vous disposez des bons systèmes pour cette méthode, vous êtes moins susceptible de perdre de la marchandise ou de l’argent sur votre inventaire.

Inconvénients :

- Vous devez être capable d’identifier chaque article individuel dans votre inventaire et son coût.

- Cette méthode nécessite d’investir dans un logiciel de gestion des stocks.

- Les grandes entreprises qui font circuler davantage de stocks peuvent plus facilement perdre la trace de leur inventaire que les petites sociétés, ce qui rend cette méthode plus complexe pour les organisations de grande taille.

Les avantages et inconvénients des méthodes d’évaluation des stocks

Voici ces avantages et inconvénients réunis dans un tableau pratique :

| Méthode | Avantages | Inconvénients |

|---|---|---|

| Premier entré, premier sorti (FIFO) | - Simple et facile à comprendre - Essentiel pour les produits périssables - Réduit le risque d’obsolescence - Difficile de manipuler les états financiers | - Difficile à utiliser en cas de prix fluctuants - Peut conduire à un revenu imposable plus élevé, entraînant plus d’impôts |

| Dernier entré, premier sorti (LIFO) | - Un coût des marchandises vendues plus élevé réduit le revenu imposable - Avantages fiscaux grâce à un coût des marchandises vendues plus élevé - Correspondance précise entre dépenses et revenus - Protège contre l’inflation | - Peut maintenir les stocks initiaux pendant des années, ce qui crée de l’obsolescence - Pratique peu répandue - Non accepté par les normes IFRS |

| Coût moyen pondéré (WAC) | - Fonctionne bien pour des stocks similaires - Simplifie la comptabilité - La date d’achat importe peu - Difficile à manipuler, créant un climat de confiance | - Peut ne pas refléter avec précision des hausses soudaines de coûts - Les moyennes peuvent entraîner une vente à perte pour les articles coûteux |

| Identification spécifique | - Évaluation la plus précise - Réduit le risque de perte ou de vol | - Nécessite un suivi détaillé de chaque article - Demande un investissement dans un logiciel de gestion des stocks - Complexe pour les stocks volumineux |

Assurez une évaluation précise de vos stocks grâce à des données à jour—découvrez comment un système d’inventaire permanent permet de garder votre évaluation exacte en temps réel.

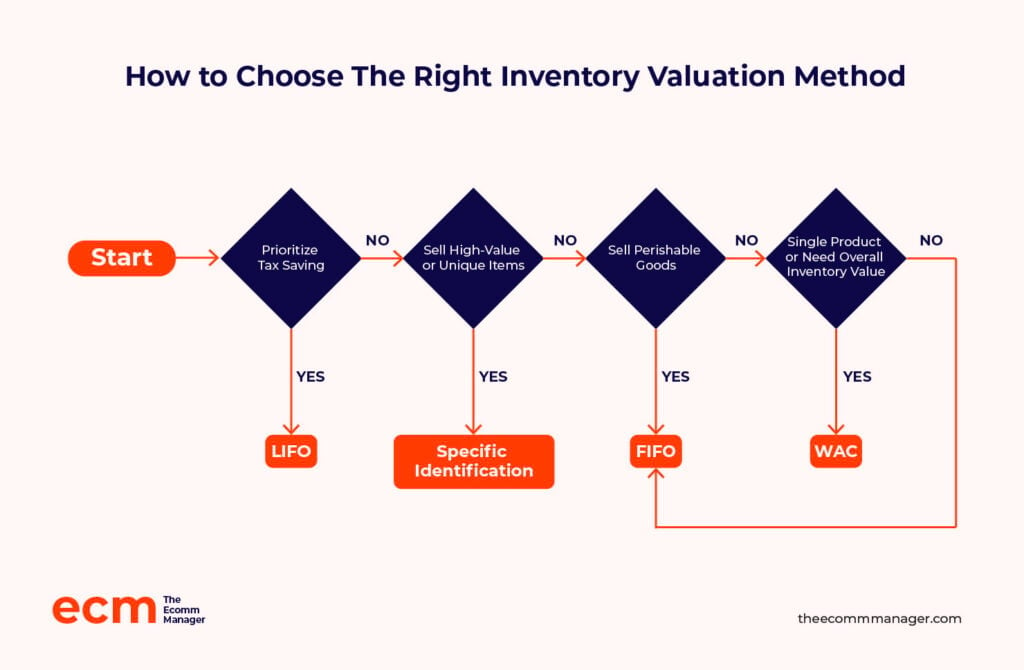

Comment choisir la bonne méthode d’évaluation des stocks

Maintenant que nous avons passé en revue les quatre principales méthodes d’évaluation des stocks et leur fonctionnement, parlons du choix de la méthode la plus adaptée.

L’essentiel à retenir est le suivant : une fois que vous choisissez une méthode d’évaluation des stocks, vous ne pouvez plus en changer.

Inutile donc de passer de FIFO à LIFO lors de périodes inflationnistes, ou de commencer avec la méthode d’identification spécifique puis passer à la moyenne pondérée au fur et à mesure que votre entreprise grandit.

Vous choisissez une méthode et vous vous y tenez.

Cela dit, voyons comment s’assurer de choisir la méthode la plus adaptée.

1. Prendre en compte certains facteurs dès le départ

Différents facteurs influenceront votre choix. Des éléments comme :

- Votre modèle économique : c’est-à-dire, le nombre de produits que vous vendez, vos besoins en entreposage et les autres éléments liés au fonctionnement de votre entreprise

- Votre type de produit : à savoir, des produits avec une durée de vie plus ou moins longue

- Les conditions du marché : c’est-à-dire, le coût du stockage de vos produits

- L’inflation : par exemple, les hausses de prix, la volatilité du marché

Nous vous avons montré à quoi ressemblent certains de ces facteurs pour chaque méthode d’évaluation.

Désormais, il vous suffit de prendre du recul pour décider quelle méthode paraît la plus pertinente et la plus rentable pour votre entreprise.

Voici quelques conseils utiles :

- Si vous avez besoin d'une méthode pour vous aider à calculer le coût des marchandises vendues (CMV), les méthodes FIFO et CUMP seront vos meilleures options.

- Si vous vendez des produits périssables, vous allez vouloir utiliser la méthode FIFO.

- Si vous souhaitez calculer la valeur totale de l’ensemble de votre stock, la méthode CUMP est la meilleure solution.

- Si votre entreprise ne vend qu'un seul produit, la méthode CUMP vous assure le meilleur résultat.

- Si vous cherchez un moyen d’économiser sur les impôts, la méthode LIFO est souvent la mieux adaptée.

- Si vous vendez des produits à forte valeur, la méthode de l’identification spécifique est probablement la meilleure option.

2. Évaluer les besoins en matière de reporting financier

Comme mentionné précédemment, le stock d'une enseigne de détail est souvent considéré comme son actif le plus important.

Cela signifie que vous devez garder à l'esprit le reporting financier, en tenant compte de la façon dont chaque méthode peut impacter des éléments tels que la marge brute, le résultat net et la trésorerie.

Chaque méthode aboutit à des résultats différents à afficher sur vos états financiers. Vous devez décider ce qui est le plus important, c’est-à-dire atténuer les pertes ou augmenter le flux de coûts.

Maintenant, même si nous avons déjà abordé de nombreux points, mettons tout cela ensemble en un seul endroit pour faciliter votre décision.

| Méthode | Marge brute | Résultat net | Trésorerie |

|---|---|---|---|

| FIFO | Plus élevée, car les coûts des stocks les plus anciens et moins chers sont utilisés | Plus élevé, car un CMV plus bas augmente le revenu imposable | Potentiellement plus faible, car plus d'impôts peuvent être dus |

| LIFO | Plus faible, car les coûts des stocks les plus récents et plus chers sont utilisés | Plus faible, car un CMV plus élevé réduit le revenu imposable | Potentiellement plus élevé, car moins d'impôts peuvent être dus |

| CUMP | Moyenne, permet de lisser les fluctuations de prix | Moyenne, assure un juste milieu du résultat net | Stable, les coûts moyens régulent la trésorerie |

| Identification spécifique | La plus précise, basée sur les coûts réels des articles | La plus précise, reflète réellement le résultat net | Variable, selon le coût exact de chaque article vendu |

3. Consultez des professionnels comptables

Selon l’endroit où vous exercez votre activité, vous devez comprendre les règles de conformité en matière de comptabilité telles que les normes GAAP et IFRS.

Consulter un comptable peut vous aider à obtenir des conseils sur les meilleures méthodes de valorisation des stocks adaptées à votre localisation et au type d’activité que vous souhaitez lancer.

Les GAAP sont fondés sur 10 principes principaux qui aident à guider les entreprises et les comptables qui appliquent ces règles.

Les GAAP, comme mentionné précédemment, ne sont valables qu’aux États-Unis. À l’inverse, les IFRS sont acceptées dans le monde entier et ont été mises en œuvre par l’International Accounting Standards Board (IASB).

La plus grande différence entre les deux tient au fait que les GAAP permettent l’utilisation de la méthode LIFO, tandis que les IFRS l’interdisent.

Les autres méthodes évoquées sont acceptées par les deux jeux de normes.

Considérations réglementaires et sectorielles

Toutes les méthodes de valorisation de stock ne sont pas compatibles avec chaque régulateur, ni même avec chaque secteur.

Voici le point :

- GAAP vs. IFRS : Si vous êtes aux États-Unis, les Principes Comptables Généralement Acceptés (GAAP) autorisent la méthode LIFO. Mais si vous opérez à l’international ou suivez les Normes Internationales d’Information Financière (IFRS), LIFO n’est pas autorisée. FIFO, CUMP, et l’identification spécifique sont acceptées par les deux cadres.

- Les pratiques sectorielles comptent aussi.

- Commerce de détail et alimentation privilégient généralement la méthode FIFO, puisque les produits expirent ou se démodent rapidement.

- Les industriels préfèrent souvent la méthode CUMP ou l’identification spécifique pour un suivi détaillé des coûts.

- Commerce de matières premières ou de matériaux ? La méthode LIFO peut être pertinente pour réduire la charge fiscale en période d'inflation — à condition qu’elle soit autorisée.

Votre choix dépend parfois moins de vos préférences que des obligations réglementaires et des usages de votre secteur. Vérifiez toujours avant de prendre votre décision.

4. Analysez les implications fiscales et la rentabilité

De plus, chaque méthode comporte ses propres conséquences fiscales.

La méthode LIFO est réputée être la meilleure option pour économiser de l'argent sur les impôts. Cependant, vous devez tout de même rester en conformité avec les normes et réglementations locales.

Assurez-vous de bien comprendre à la fois les obligations fiscales et l’optimisation de la rentabilité de chaque méthode afin de choisir celle qui convient le mieux à vos besoins.

Pour vous aider, voici quelques implications à garder à l'esprit :

- FIFO : Cette méthode signifie généralement que votre revenu imposable sera plus élevé en période d'inflation, entraînant potentiellement des impôts plus élevés.

- LIFO : Étant l’opposé du FIFO, cela signifie que vous pourriez avoir un revenu imposable plus faible en période d'inflation, réduisant ainsi vos impôts.

- WAC : Cette méthode, comme on pourrait s'y attendre pour une valeur basée sur des moyennes, se situe probablement entre le FIFO et le LIFO selon les circonstances, créant ainsi une forme de médiane au moment de la déclaration d’impôts.

- Méthode d’identification spécifique : Cette méthode offre une flexibilité fiscale extrêmement limitée en raison de sa rigidité d’évaluation.

À propos des impôts, trouvez les meilleures options de logiciels pour la taxe de vente afin de couvrir tous les aspects fiscaux.

5. Utiliser un logiciel de gestion des stocks

Un logiciel de gestion des stocks offre de nombreuses fonctionnalités qui peuvent rendre le processus d’évaluation bien plus efficace.

À titre d'exemple, il peut :

- Suivre votre inventaire

- Catégoriser les produits

- Commander automatiquement les stocks

- Fournir des données et analyses en temps réel

- S’intégrer à un logiciel de comptabilité

Trouvez le logiciel de gestion des stocks adapté à vos besoins (et à votre budget) pour commencer à automatiser le processus d’évaluation.

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

Pour en savoir plus sur ce que vous pouvez (et devez) attendre d’un logiciel de gestion des stocks, consultez notre guide sur les avantages des solutions IMS.

Réflexions finales

L’évaluation de l’inventaire est une pratique essentielle au moment des impôts chaque année. Vous devez être en mesure d’attribuer une valeur précise à votre inventaire pour pouvoir fixer le prix de vos produits et déclarer la valeur de votre stock.

Il existe quatre principales méthodes pour le faire, chacune présentant ses avantages et inconvénients.

Nous avons couvert chaque méthode, la façon de la calculer et les facteurs à prendre en compte pour choisir la méthode d’évaluation la mieux adaptée à votre inventaire.

Un excellent outil pouvant aider dans ce processus est un bon logiciel de gestion des stocks. Consultez notre guide pour découvrir quelques-unes des meilleures options pour votre entreprise.

Le commerce de détail n’attend pas—et vous non plus ne devriez pas. Abonnez-vous à notre newsletter pour recevoir les dernières analyses, stratégies et ressources professionnelles de la part des plus grands leaders du secteur.

FAQ sur la valorisation des stocks

Avant de partir, voici quelques questions que vous avez (ou des questions dont vous n’aviez pas conscience avant de rester, regarder, et réaliser que vous les aviez), accompagnées des réponses pertinentes pour chacune.

Quelle est la méthode de valorisation des stocks la plus précise ?

La méthode de valorisation des stocks la plus précise est la méthode d’identification spécifique, puisqu’elle utilise le coût exact du produit pour chacun d’eux.

Cependant, cela peut devenir difficile à appliquer pour les grandes entreprises possédant un stock très étendu. C’est pourquoi de nombreuses sociétés privilégient la méthode du coût moyen pondéré (CMP) afin de calculer la valeur moyenne globale des stocks.

Comment la valorisation des stocks affecte-t-elle le revenu imposable ?

La valorisation de vos stocks reflète le montant que vous pouvez tirer de la vente de vos produits.

Cela impacte donc votre résultat imposable. Un coût des marchandises vendues (CMV) plus élevé tend à réduire le revenu imposable, ce qui explique pourquoi la méthode LIFO peut séduire certaines entreprises.

À quelle fréquence dois-je évaluer mes stocks ?

Cela dépend de votre modèle d’entreprise et de la rapidité de rotation de vos stocks.

-

Marchandises à rotation rapide ou périssables ? Une évaluation mensuelle ou trimestrielle permet de rester précis.

-

Stocks non périssables ou de grande valeur ? Une évaluation annuelle peut suffire, notamment si vous utilisez un système d’inventaire permanent.

De nombreux e-commerçants pratiquent aussi le cyclage d’inventaire pour suivre leurs stocks en temps réel et éviter les mauvaises surprises en fin d’année.

Puis-je changer de méthode de valorisation des stocks plus tard ?

Non—du moins, pas facilement. Une fois la méthode choisie, vous êtes en principe tenu de conserver la cohérence sauf approbation de l’administration fiscale ou d’un organisme comptable (comme l’IRS aux États-Unis).

Changer de méthode peut attirer l’attention et impacter votre reporting financier, alors prenez votre décision avec soin dès le départ—et consultez votre expert-comptable avant tout changement.

Quel est l’impact de la valorisation des stocks sur le coût des marchandises vendues (CMV) ?

La valorisation des stocks influe directement sur votre calcul du CMV, qui correspond à votre stock initial + les achats – le stock final.

Si votre stock final est surestimé, votre CMV paraît moindre et vos bénéfices sont gonflés. S’il est sous-estimé, le CMV paraît plus élevé, et vos bénéfices diminuent.

D’où l’importance d’une valorisation exacte : il ne s’agit pas qu’une affaire de chiffres—c’est un véritable levier de rentabilité.

Quelle méthode de valorisation des stocks est la meilleure en période d’inflation ?

Si les prix flambent, la méthode LIFO offre souvent les meilleurs avantages fiscaux à court terme—car votre CMV reflétera les prix les plus récents et donc plus élevés, ce qui réduit votre revenu imposable.

Mais attention : la méthode LIFO n’est autorisée qu’en normes GAAP (et non IFRS), et elle peut réduire vos bénéfices déclarés—ce qui n’est pas toujours favorable si vous cherchez à séduire des investisseurs.

{kind=link}