10 meilleures plateformes Acheter maintenant, payer plus tard en 2026

Les 10 meilleures plateformes BNPL, votre sélection rapide

Des prix élevés peuvent faire hésiter les acheteurs—et les commerçants en ressentent aussi les effets. Les articles onéreux ralentissent les conversions, favorisent l’abandon de panier et réduisent votre retour sur investissement publicitaire.

Mais si la solution n’était pas de proposer des remises, mais plutôt de la flexibilité ?

Les plateformes "Achetez maintenant, payez plus tard" (BNPL) offrent aux clients la liberté dont ils ont besoin, leur permettant de fractionner leurs achats en paiements gérables, souvent sans intérêts—tandis que vous êtes payé dès l'achat.

C’est gagnant-gagnant.

Le BNPL ne se limite plus à la mode rapide ou aux achats impulsifs. Des produits du quotidien aux achats de luxe, il transforme la façon de payer dans tous les secteurs.

Mais avec autant de prestataires, de fonctionnalités et de spécificités régionales, choisir le bon partenaire BNPL peut vite devenir complexe.

Ce guide vous simplifie la tâche. Nous avons passé en revue les meilleures plateformes BNPL pour le e-commerce, les abonnements et bien plus—afin que vous trouviez la solution idéale pour votre entreprise et vos clients.

Pourquoi faire confiance à nos évaluations de logiciels

Nous testons et évaluons des logiciels et des services retail et e-commerce depuis 2021. En tant qu’experts du secteur, nous savons combien il est essentiel et difficile de faire le bon choix dans la sélection d’un logiciel. Nous réalisons des recherches approfondies pour aider notre audience à prendre de meilleures décisions d’achat. Nous avons testé plus de 2 000 outils pour de nombreux usages de la finance et de la comptabilité, et rédigé plus de 1 000 analyses complètes. Découvrez comment nous restons transparents et notre méthodologie d’évaluation.

Comparer les meilleures plateformes BNPL pour e-commerçants

Si la comparaison des tarifs ci-dessous n’éclaire pas totalement sur ces principaux services ‘achetez maintenant, payez plus tard’, cliquez sur Comparer les logiciels après le tableau pour comparer toutes les autres fonctionnalités.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Idéal pour aider les clients à construire leur crédit | Formule gratuite disponible | Tarification sur demande | Website | |

| 2 | Idéal pour vendre sur Amazon | Plan gratuit disponible | Tarification sur demande | Website | |

| 3 | Idéal pour les commerçants offrant des services essentiels | Démonstration gratuite disponible | Tarification sur demande | Website | |

| 4 | Idéal pour les marques de mode et de luxe | Démo gratuite disponible | Tarification sur demande | Website | |

| 5 | Idéal pour les utilisateurs de PayPal | Not available | Website | ||

| 6 | Idéal pour les paiements mondiaux | Not available | Tarification sur demande | Website | |

| 7 | Idéal pour les services par abonnement | Not available | Tarification sur demande | Website | |

| 8 | Idéal pour encourager des dépenses responsables | Tarification sur demande | Website | ||

| 9 | Idéal pour les gros achats | Not available | Tarification sur demande | Website | |

| 10 | Meilleure solution BNPL en marque blanche | Démo gratuite disponible | Tarification sur demande | Website |

Les 10 meilleures plateformes BNPL, analysées en détail

Voici le cœur du sujet—les avis détaillés. Découvrez notre sélection des 10 meilleurs services BNPL, chacun avec notre justification, ses fonctionnalités phares et intégrations à surveiller, ses avantages et inconvénients, et une capture d’écran du service.

Sezzle propose des services transparents qui peuvent vous aider à responsabiliser vos clients afin qu'ils prennent des décisions d'achat plus avisées et qu'ils construisent leur crédit.

Pourquoi j’ai choisi Sezzle : Sezzle offre à vos clients de la transparence ainsi qu'une éducation financière pour vous aider à responsabiliser votre public cible. Cette solution vous aide à offrir à vos clients des opportunités pour éviter les frais de retard et permet aux jeunes acheteurs de construire leur crédit grâce au programme Sezzle Up. Sezzle signalera leurs paiements échelonnés à temps aux agences de crédit lorsque vos clients s'inscrivent à ce programme.

Sezzle propose à vos clients une solution BNPL simple et claire. Un seul plan de paiement est disponible ; le plan '4 fois', qui comprend un acompte de 25% lors de la commande par vos clients et trois autres versements. Vos clients doivent finaliser tous leurs paiements en six semaines.

Fonctionnalités et intégrations remarquables de Sezzle

Fonctionnalités comprenant le traitement des paiements par carte de crédit et de débit, la déclaration aux agences de crédit, le rééchelonnement des paiements, ainsi que des comptes épargne rémunérés.

Intégrations comprenant Shopify, CommentSold, WooCommerce, Magento, BigCommerce, Littledata, 3dcart, ResponseCRM, Cybersource, BuyItLive et Salesforce Commerce Cloud.

Sezzle propose des tarifs personnalisés sur demande.

Pros and Cons

Pros:

- Taux d'approbation client élevé.

- Facile à mettre en place.

- Aide à attirer des clients.

Cons:

- Les frais peuvent être élevés.

- Problèmes de support client.

Affirm aide votre entreprise à proposer des options de paiement flexibles partout où vos clients achètent vos produits.

Pourquoi j'ai choisi Affirm : La plateforme est bénéfique pour les transactions de commerce électronique, en magasin et par téléphone. Ils sont le choix d’Amazon pour les solutions de paiement en plusieurs fois (BNPL). Affirm permet aux entreprises d'intégrer des options de paiement différé pour leurs clients, quel que soit le lieu d'achat. Vous pouvez utiliser Affirm pour afficher à vos clients des conditions de paiement flexibles sur l'ensemble de votre site e-commerce, y compris sur chaque page produit et lors du passage en caisse, afin de faciliter l'achat.

Affirm donne aux commerçants un contrôle total sur le montant minimum que les clients doivent dépenser pour bénéficier des paiements fractionnés. Vous pouvez choisir d’offrir à vos clients un financement avec un prêt à 0 % d'intérêt, décider de l’endroit où s’affiche le message de paiement Affirm, et définir la durée dont disposent vos clients pour effectuer leurs paiements. La plateforme dispose également d’un outil appelé Adaptive Checkout. Cette solution unique peut mettre à jour les options de remboursement du prêt de votre client lorsqu'il ajoute des articles à son panier, lui permettant ainsi de visualiser le montant de ses achats en paiements échelonnés personnalisés tout au long de son parcours sur votre site.

Fonctionnalités et intégrations remarquables d’Affirm

Fonctionnalités : portail d’entreprise, traitement des paiements par carte de crédit, traitement des paiements ACH, tableau de bord d’activité, paiements mobiles, facturation et gestion des comptes clients, application mobile et analyses en temps réel.

Intégrations : Wix, Shopify, WooCommerce, Magento, BigCommerce, OpenCart, 3dcart, NetSuite SuiteCommerce, AmeriCommerce, Volusion, Web Shop Manager, PlanetScale et Lightspeed eCommerce.

Affirm propose une tarification personnalisée sur demande.

Pros and Cons

Pros:

- Tableau de bord intuitif.

- Limites d'achat élevées pour les clients.

- Aucun frais de retard pour les clients.

Cons:

- Fonctionne uniquement aux États-Unis.

- La concurrence peut obtenir de meilleurs taux.

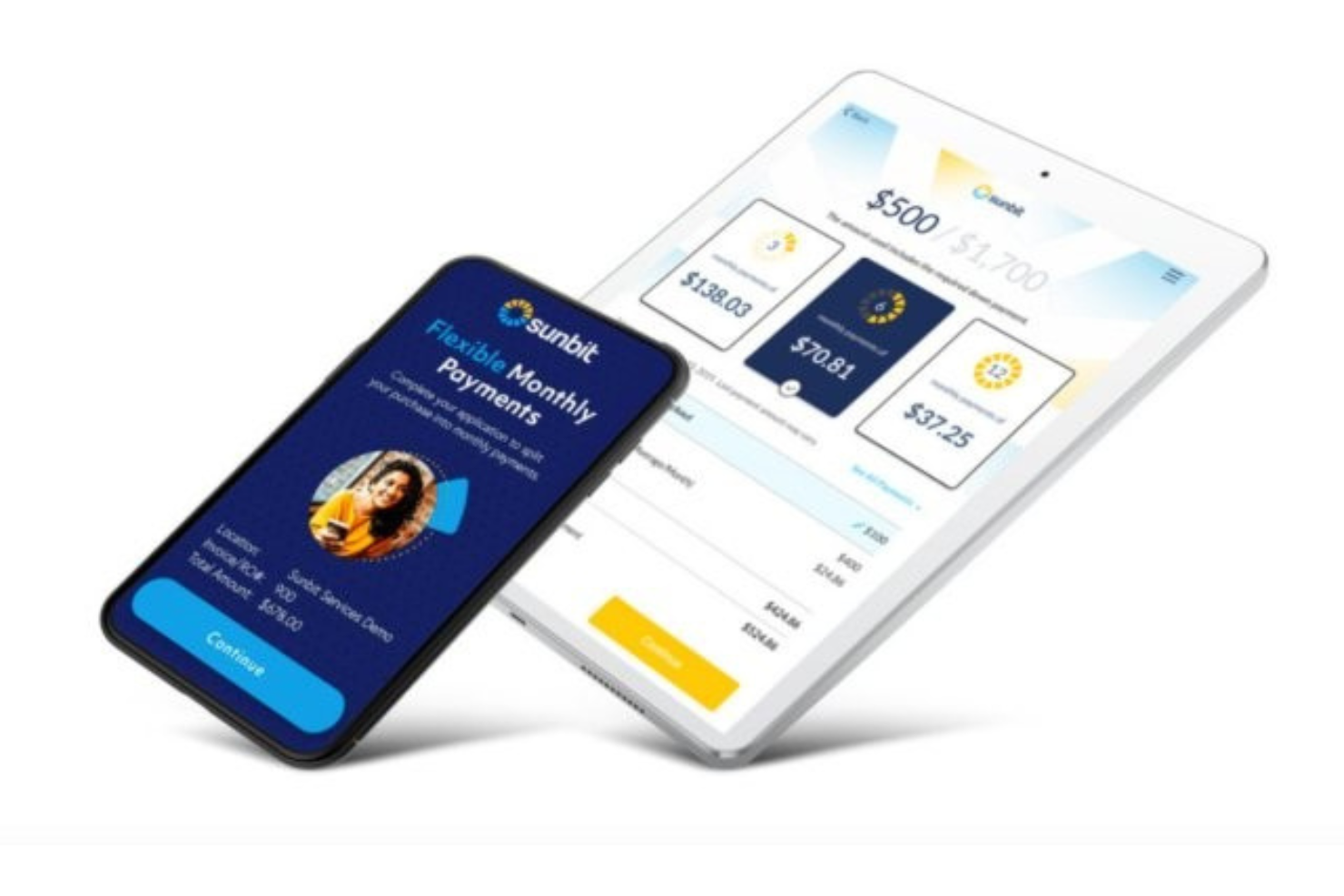

Sunbit vous aide à échelonner les paiements de vos services essentiels pour vos clients.

Pourquoi j'ai choisi Sunbit : Contrairement à d'autres plateformes qui se concentrent sur les commerçants vendant des articles non essentiels, Sunbit se différencie en permettant aux entreprises de proposer des options de paiement échelonné pour les services en personne, tels que les réparations automobiles, les rendez-vous chez l'ophtalmologiste ou les soins vétérinaires. Cela vous aide à alléger l'impact financier de vos services essentiels pour vos clients. Mais là où Sunbit excelle vraiment, c'est que votre entreprise gagne un avantage concurrentiel, car vous pouvez proposer vos services à des clients qui n'ont pas forcément une bonne cote de crédit.

Sunbit aide les entreprises qui fournissent des services essentiels à leurs clients à les rendre plus abordables. Avec cette plateforme, vous pouvez permettre à vos clients de payer davantage de vos services, jusqu'à 10 000 $, avec une durée d'échelonnement allant de 3 à 12 mois.

Fonctionnalités marquantes de Sunbit

Fonctionnalités comprennent des taux d'approbation élevés, un processus de demande rapide, une équipe de succès partenaire, des ressources de marketing numérique et des analyses exploitables.

Sunbit propose une tarification personnalisée sur demande. Sunbit propose une démonstration gratuite.

Pros and Cons

Pros:

- Excellente solution omnicanale.

- Adapté aux entreprises en présentiel.

- Facile à utiliser.

Cons:

- Un acompte est requis.

- Une demande est nécessaire pour connaître les tarifs.

Klarna propose différentes options de paiement en plusieurs fois (BNPL) qui conviennent parfaitement aux marques de mode et de luxe.

Pourquoi j'ai choisi Klarna : La plateforme est un choix populaire parmi les jeunes générations, qui achètent généralement auprès de nombreuses marques de mode et de luxe. Cela s'explique par l'option de financement Payez dans 30 jours de Klarna, qui permet à vos clients d'essayer vos articles gratuitement, de garder ce qu'ils aiment et de retourner ce qu'ils ne veulent pas sous 30 jours. Vous pouvez ainsi offrir une option sans pression à vos clients et les inciter à finaliser leurs achats.

Klarna vous permet également de proposer des options de paiement express sur vos pages produit, ce qui signifie que vous pouvez créer une expérience de paiement en un clic. Gardez cependant à l'esprit que cette option entraîne des frais supplémentaires pour votre entreprise. Cela peut toutefois valoir le coup pour réduire l’effort de vos clients lors de leur achat et diminuer le temps de réflexion qui pourrait les faire changer d’avis.

Fonctionnalités et intégrations phares de Klarna

Fonctionnalités : absence de responsabilité en cas de fraude, paiement anticipé, solutions internationales, protection du vendeur, mises à jour automatiques, solutions publicitaires, recherche de produits, gestion des commandes, outils de reporting, analyses de données et portail marchand.

Intégrations : LogiCommerce, Desktop.com, Shopaccino, PremierCashier, Happy Returns, Cloud Funnels, 29 Next, Elixir, SendOwl, Centra, BetterCommerce et Adyen.

Klarna propose une tarification personnalisée sur demande.

Pros and Cons

Pros:

- Aucune limite de prêt.

- Multiples options de paiement.

- Bien reconnue.

Cons:

- Service client médiocre.

- Frais de retard élevés pour les clients.

La plateforme BNPL 'Payez en 4 fois' de PayPal offre aux commerçants qui utilisent déjà PayPal Pay la possibilité de proposer à leurs clients des options de paiement alternatives.

Pourquoi j'ai choisi 'Payez en 4 fois' de PayPal : La plateforme PayPal est le système de paiement le plus populaire et sécurisé, et ils ont apporté leurs fonctionnalités à l'environnement BNPL. Leur niveau de confiance mondial peut vous aider à convertir les personnes hésitantes en clients payants. Les commerçants qui acceptent déjà PayPal comme moyen de paiement peuvent facilement intégrer le système Payez en 4 fois.

La plateforme 'Payez en 4 fois' de PayPal peut évoluer avec toute entreprise et vous aider à offrir différentes options de financement à vos clients. Il vous suffit d'ajouter un bouton 'Payer plus tard' comme option de paiement supplémentaire à votre système de paiement en ligne. Ensuite, les clients disposant d'un compte PayPal existant peuvent demander le financement Payez en 4 fois si leur achat est compris entre 30 $ et 1 500 $.

Fonctionnalités et intégrations phares de 'Payez en 4 fois' de PayPal

Fonctionnalités : analyses pour l'entreprise, rapports, mises à jour automatiques, traitement des cartes de débit et de crédit, système de point de vente (POS), paiements récurrents, protection des achats, gestion des factures et paiement en ligne.

Intégrations : BigCommerce, Wix, WooCommerce, GoDaddy, Adobe, Shift4Shop, XCart, Miva, Volusion, OpenCart, Cart.com et Vortx.

'Payez en 4 fois' de PayPal est un module gratuit pour les commerçants PayPal actuels. Lors de l'utilisation de la plateforme, vous ne paierez que la commission standard de 3,49 % + 0,49 $ par transaction.

Pros and Cons

Pros:

- Organisation simple.

- Facile à utiliser.

- Aucun coût supplémentaire.

Cons:

- Taux d'intérêt client élevés.

- Redirige les clients hors de votre site web.

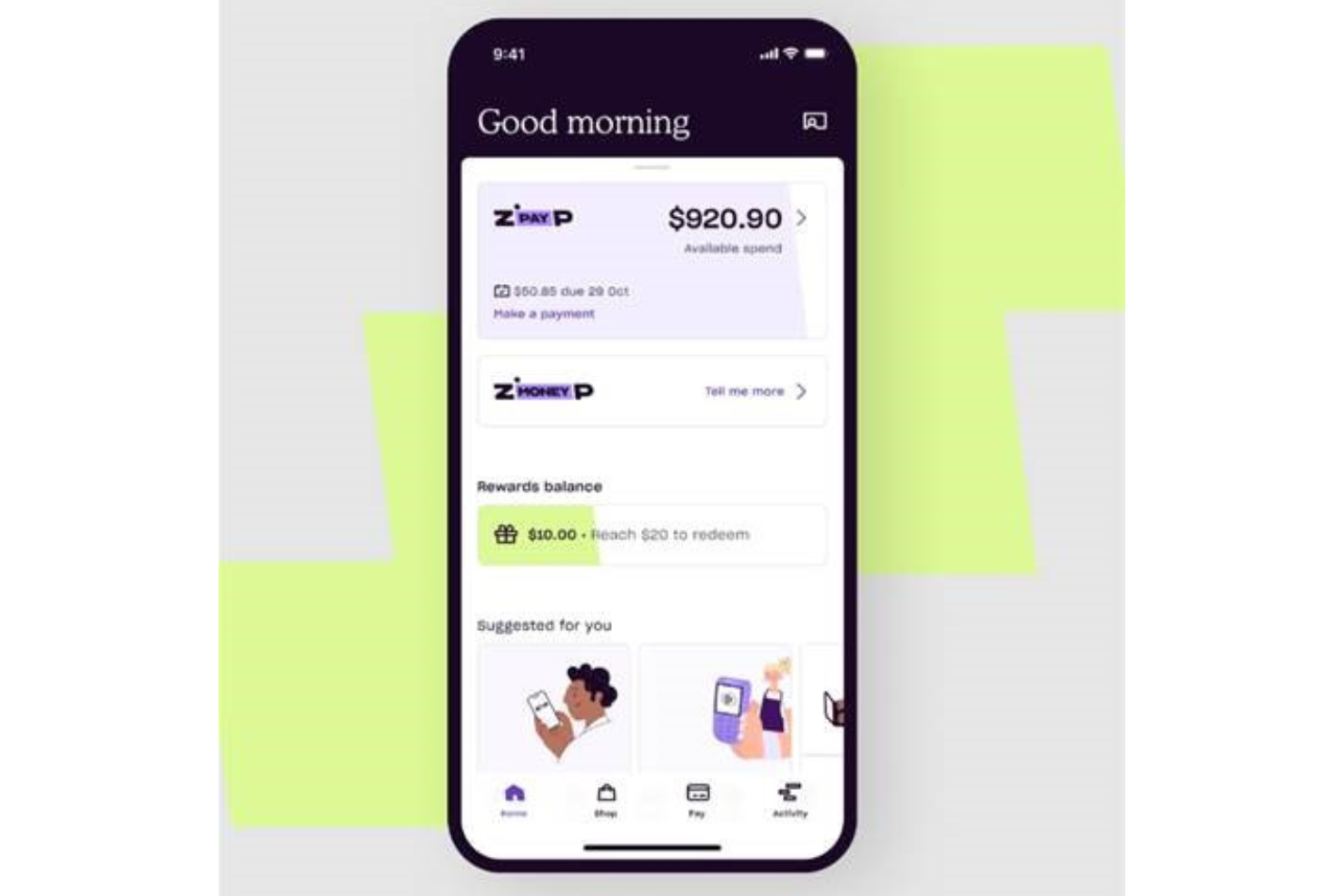

Zip Co est une option pratique pour les entreprises, car les clients peuvent l'utiliser partout dans le monde s'ils possèdent une carte de crédit Amex, Discover ou Visa.

Pourquoi j'ai choisi Zip Co : Anciennement Quadpay, Zip vous offre l'opportunité d'accepter des paiements de clients situés partout dans le monde, tant que votre entreprise accepte les paiements provenant d'Amex, Discover ou Visa. La plateforme dispose aussi d'une communauté de clients vers laquelle vous pouvez orienter votre entreprise afin d'attirer plus de trafic sur votre site. Cette combinaison d'une communauté mondiale et de la capacité à accepter leurs paiements signifie que votre entreprise peut bénéficier d'une valeur moyenne de commande élevée.

Zip Co vous permet de placer vos clients au premier plan en proposant des paiements échelonnés pratiques qui n'affecteront pas leur score de crédit. Zip Co permet à vos clients de contrôler leur calendrier de remboursement et de choisir des paiements hebdomadaires, bihebdomadaires ou mensuels. Lorsque les clients choisissent d'effectuer des paiements sur un achat, votre entreprise est payée le jour même par le fournisseur.

Fonctionnalités et intégrations phares de Zip Co

Fonctionnalités : gestion des commandes, gestion des données clients, portail marchand, gestion de la réconciliation, place de marché communautaire, widget pour site web, traitement des remboursements, et traitement des cartes de crédit.

Intégrations : Salesforce, Shopify, WooCommerce, Magento, BigCommerce, Oracle Commerce, Workarea, et CartHook. Zip Co propose également une API pour connecter la plateforme à vos systèmes actuels.

Zip Co propose des tarifs personnalisés sur demande.

Pros and Cons

Pros:

- Plateforme réactive.

- Augmente le panier moyen.

- Facile à utiliser.

Cons:

- Aucune démo de la plateforme.

- Aucun rapport.

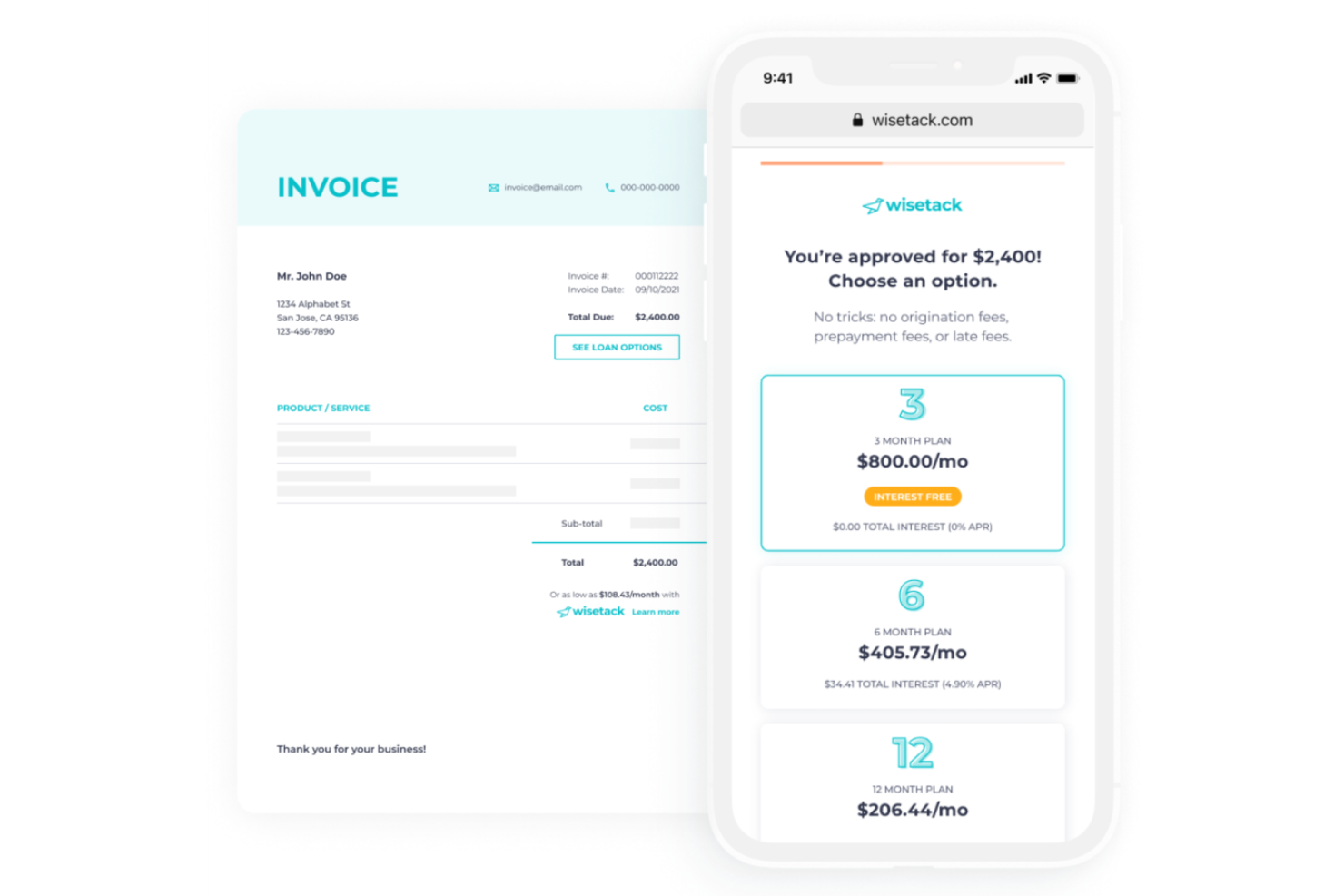

Wisetack permet aux entreprises d'offrir à leurs clients des options de paiement transparentes pour les produits et services par abonnement.

Pourquoi j'ai choisi Wisetack : La plateforme s'intègre à votre site web et à votre processus de paiement existants pour permettre à votre entreprise d'offrir à ses clients des options de paiement en plusieurs fois pour des services tels que les coffrets d'abonnement ou les services de streaming. Wisetack BNPL (Buy Now, Pay Later) est une solution de financement qui permet aux entreprises de commerce électronique d'offrir à leurs clients la possibilité de payer leurs achats en plusieurs versements plutôt qu'en un seul paiement global. En intégrant Wisetack BNPL à leur plateforme e-commerce, les entreprises peuvent offrir à leurs clients la flexibilité de payer dans le temps, ce qui peut renforcer la fidélité et augmenter les ventes.

Wisetack BNPL offre également divers avantages aux entreprises elles-mêmes, dont la réduction de l'abandon de panier et l'amélioration de la trésorerie, car les clients sont plus susceptibles de finaliser leur achat lorsqu'ils disposent de l'option de paiement en plusieurs fois. De plus, Wisetack BNPL fournit aux entreprises des informations précieuses sur les habitudes de dépenses de leurs clients, les aidant à prendre des décisions éclairées concernant les stocks, le marketing et d'autres opérations commerciales. Dans l'ensemble, Wisetack BNPL peut être un outil précieux pour les entreprises e-commerce souhaitant accroître leurs ventes, fidéliser leur clientèle et améliorer leur santé financière globale.

Fonctionnalités et intégrations remarquables de Wisetack

Fonctionnalités : financement des consommateurs, approbations rapides des clients, traitement des cartes de débit et de crédit, et paiements immédiats.

Intégrations : inclut une API qui s'intègre à vos systèmes existants.

Wisetack propose des tarifs personnalisés sur demande. Il n'y a pas d'information concernant un essai gratuit pour Wisetack.

Pros and Cons

Pros:

- Contrôle des modalités de paiement.

- Intégrations faciles.

- Excellente coordination avec le fournisseur.

Cons:

- Il faut attendre pour recevoir les fonds.

- Les frais peuvent être élevés.

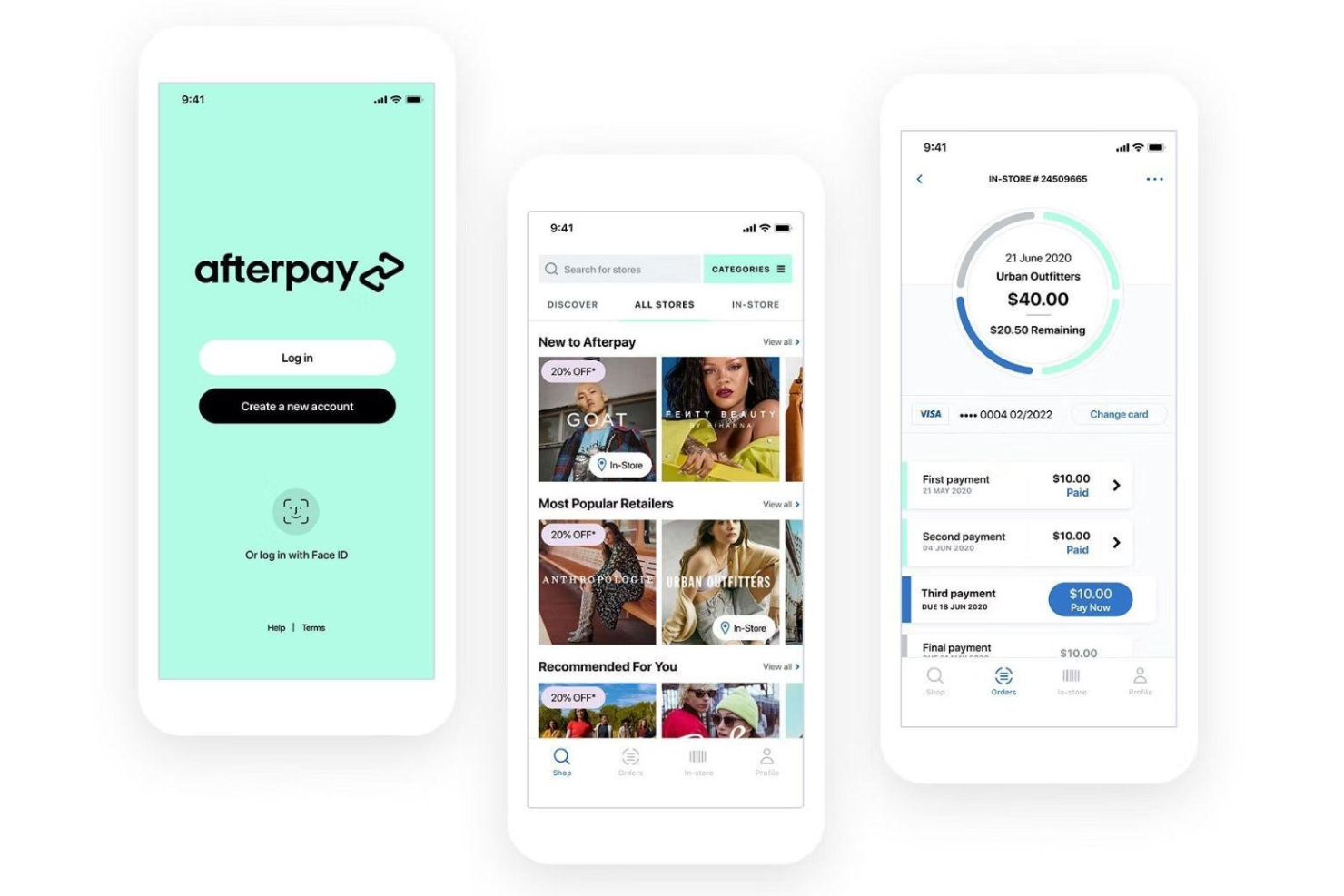

Afterpay offre une limite de crédit à vos clients pour effectuer des achats sur votre boutique en ligne et propose des récompenses pour des dépenses responsables.

Pourquoi j'ai choisi Afterpay : La plateforme fixe des limites de crédit initiales raisonnables et transparentes pour les nouveaux utilisateurs d’Afterpay lors de l’achat de produits. Cette limite initiale peut augmenter si les clients paient leurs échéances à temps. Le fournisseur propose également des conseils pour aider les clients à dépenser de manière responsable.

Afterpay fonctionne pour les commerçants ayant des vitrines en ligne et des options d’achat en magasin. Il propose une intégration simple et native avec Square, facilitant la mise en place d’options BNPL depuis un système POS Square. Vous pouvez également commander un kit marketing auprès d’Afterpay pour informer vos clients que vous acceptez Afterpay comme moyen de paiement.

Fonctionnalités et intégrations remarquables d’Afterpay

Fonctionnalités : traitement des paiements ACH, détection de fraude, paiements électroniques, sécurité des données, paiements mobiles, traitement des cartes de crédit, facturation des abonnements et historique des transactions.

Intégrations : Ecwid, CS-Cart, Shopify, Wix, WooCommerce, Synder, Magento, BigCommerce, Cloud Funnels, Propeller, BridgerPay, et Salesforce Commerce Cloud.

Afterpay propose une tarification personnalisée sur demande.

Pros and Cons

Pros:

- Excellent support pour les commerçants.

- Aucune vérification de crédit client.

- Facile à utiliser.

Cons:

- Intérêts élevés en cas de retard de paiement.

- Certains commerçants peuvent être refusés.

Humm est une plateforme BNPL qui aide les clients à répartir des achats particulièrement importants.

Pourquoi j'ai choisi Humm : Comme indiqué sur le site Web de Humm, cette solution BNPL aide vos clients à acheter de 'gros articles'. Elle permet d'échelonner tout achat jusqu'à 30 000 $ ! Vos clients peuvent répartir ces paiements sur cinq ou dix versements toutes les deux semaines, ou jusqu'à 60 mois pour des achats plus importants.

Humm garantit de verser le paiement à votre entreprise dès le jour ouvrable suivant. Cela peut être crucial si vous êtes une petite entreprise qui dépend de ces paiements. De plus, si un client retourne un article dans votre boutique, Humm vous restitue leurs frais sur ces articles.

Points forts et intégrations de Humm

Fonctionnalités : remboursements flexibles, vérification de crédit souple et prise en charge des achats en ligne et en magasin.

Intégrations : Salesforce, Shopify, WooCommerce, Magento, Striven POS, PrestaShop, OpenCart, Kitomba, Retail Directions, Shopify Plus, Intershop, et eStar.

Humm propose une tarification personnalisée sur demande.

Pros and Cons

Pros:

- Processus d'inscription simple.

- API REST directe.

- Les clients peuvent effectuer de gros achats.

Cons:

- Frais importants pour les clients.

- Le support client doit être amélioré.

Splitit aide les entreprises de commerce électronique à proposer des paiements échelonnés aux clients directement depuis leur propre site web.

Pourquoi j'ai choisi Splitit : Vous pouvez utiliser la plateforme pour prendre le contrôle de l'ensemble du parcours d'achat grâce à ses fonctionnalités en marque blanche. Cela place votre marque au centre, vous permettant d'accroître la fidélité à votre marque. L'ensemble du processus 'achetez maintenant, payez plus tard' est intégré à votre site web.

Splitit ne reprend pas vos clients pour leur vendre d'autres produits — vos clients restent vos clients, et non les leurs. Vous pouvez utiliser la plateforme pour personnaliser l'expérience client, notamment en décidant de la fréquence des paiements ou de l'exigence d'un acompte. Splitit autorise le montant total de l'achat sur les cartes de crédit de vos clients et réserve le solde de la carte jusqu'au paiement final.

Fonctionnalités et intégrations remarquables de Splitit

Fonctionnalités comprennent la conformité PCI, les rapports et analyses, les paiements en personne, le traitement des cartes de débit et de crédit, et la gestion du point de vente.

Intégrations comprennent Shopify, PayPal, WooCommerce, BlueSnap, Magento, BigCommerce, PrestaShop, Authorize.net, WorldPay, Adyen et Wix.

Splitit coûte à partir de 1,5 % de chaque transaction et 1,50 $ supplémentaire par échéance. La facturation de votre entreprise s'effectue chaque mois.

Pros and Cons

Pros:

- Tableau de bord facile à utiliser.

- Configuration intuitive.

- Frais commerçant réduits.

Cons:

- Problèmes avec les banques étrangères.

- Les clients doivent disposer d'un crédit suffisant avant l'achat.

Autres plateformes BNPL

Voici quelques autres options qui n’ont pas été retenues dans notre sélection de logiciels BNPL :

{kind=link}

Autres avis sur des logiciels e-commerce

Si vous ne trouvez pas encore ce que vous cherchez ici, consultez ces outils e-commerce associés que nous avons testés et évalués.

- Plateformes e-commerce

- Logiciels de gestion des stocks

- Logiciels de traitement des paiements

- Solutions de panier d’achat

- Systèmes de gestion des commandes

- Logiciels de gestion d’entrepôt

Comment j’évalue les plateformes BNPL

J’examine les plateformes BNPL sous deux angles : les exigences de base telles que le règlement immédiat au commerçant et la souscription en temps réel, ainsi que les éléments différenciateurs qui rendent une solution mieux adaptée à votre activité de vente au détail.

Fonctionnalités clés (Critères incontournables pour cette liste)

Quand je sélectionne des outils pour ma liste, j’évalue chacun sur une échelle de 0 (la fonctionnalité n’est pas proposée) à 5 (excellent dans ce domaine) pour chaque fonctionnalité essentielle ci-dessous. Puis, je calcule le score total de l’outil en pourcentage. Chaque outil doit atteindre un score total minimum de 65 % pour être considéré dans la sélection.

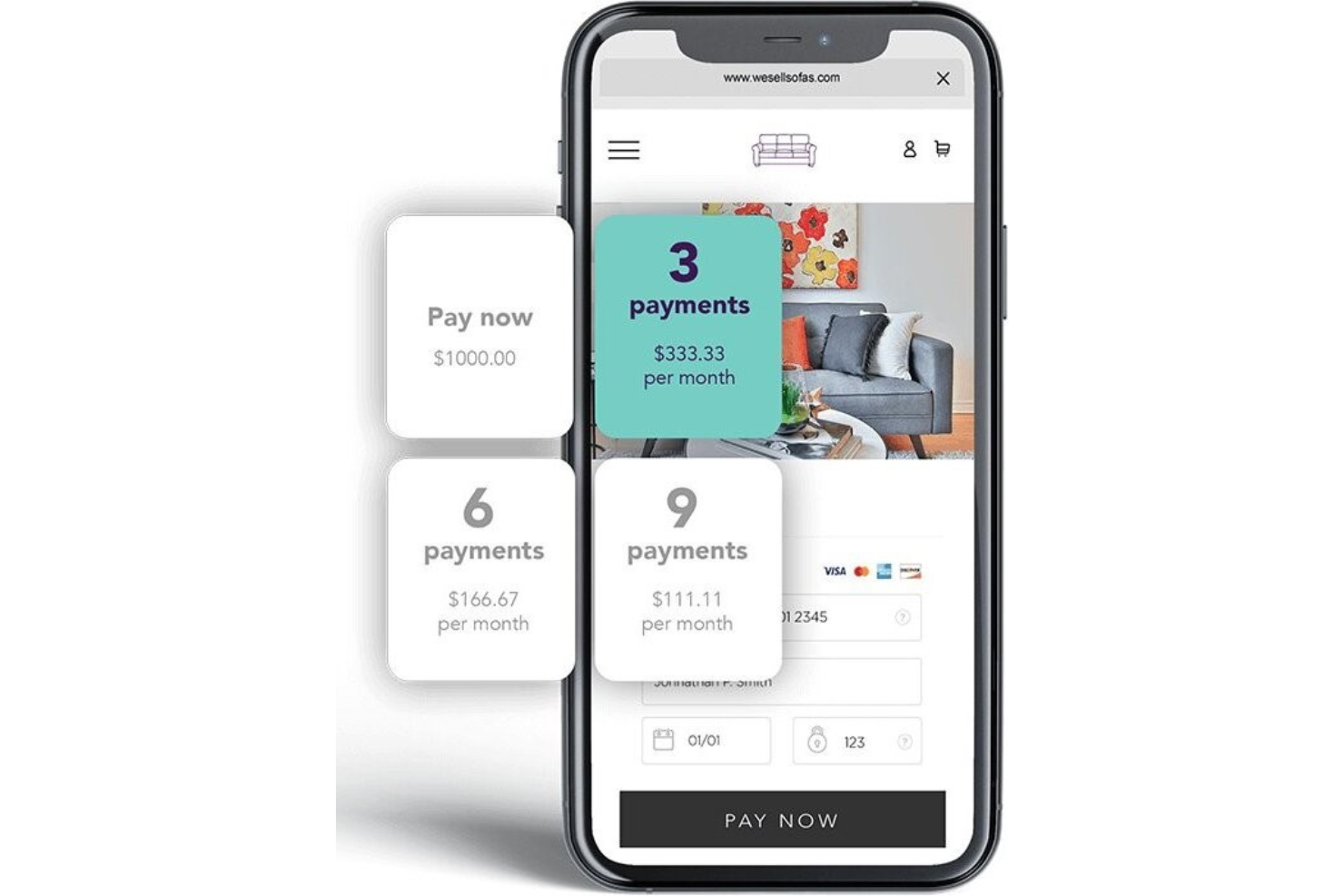

- Plans de paiement échelonné : J’examine les types de plans disponibles : paiement en 4 fois, mensualités, financements plus longs, et si les commerçants peuvent configurer la durée des plans pour différentes catégories de produits.

- Souscription de crédit consommateur : L’approbation en temps réel au moment du paiement est essentielle, donc j’évalue la rapidité de décision, les taux d’acceptation et la prise en compte des clients à dossier de crédit limité de chaque plateforme.

- Règlement et paiements aux commerçants : Je vérifie la rapidité des paiements aux détaillants et si le fournisseur assume pleinement le risque de défaut du client ; des paiements retardés ou partiels rendent le service inutile.

- Intégration e-commerce & POS : La couverture des plateformes est cruciale ; je vérifie la présence de modules natifs pour Shopify, WooCommerce, Magento et BigCommerce, ainsi que la compatibilité POS en magasin pour les vendeurs omnicanal.

- Outils d’expérience de paiement : Un fort taux d’adoption du BNPL dépend de la visibilité, donc j’évalue les messages sur site, les widgets sur les fiches produit, et le contrôle donné aux commerçants sur le branding et le positionnement.

- Tableau de bord des rapports commerçants : Je recherche des tableaux de bord allant au-delà du simple historique des transactions, incluant le suivi des règlements, la gestion des litiges, et des indicateurs de performance comme l’augmentation du panier moyen et les données de conversion.

Une fois que j’ai une liste d’outils remplissant ces critères, j’examine ce qui distingue chaque plateforme.

Facteurs de différenciation (Ce qui distingue les fournisseurs)

Voici comment je compare et distingue les différents fournisseurs :

Fonctionnalités remarquables

Les outils marketing en co-marquage représentent un vrai facteur de différenciation. Je privilégie les fournisseurs dont les applications consommateurs et annuaires de partenaires orientent de nouveaux acheteurs vers votre boutique. Cela fait du BNPL un levier d’acquisition client, et non un simple mode de paiement. Pour les détaillants omnicanal, les capacités en magasin telles que la génération de cartes virtuelles et le paiement par QR code étendent le BNPL aux points de vente physiques. Le support transfrontalier compte aussi : des plans adaptés localement et le règlement en multi-devises permettent de vendre dans plusieurs régions sans gérer plusieurs partenaires financiers.

Au-delà des fonctionnalités

La transparence des frais est primordiale. J’examine si la tarification MDR évolue avec le montant et la durée du plan, et si les commerçants peuvent proposer des offres promotionnelles à 0 % TAEG sans frais imprévus en cas de litige. La conformité réglementaire pèse également : la régulation BNPL se renforce dans le monde, je vérifie donc les mentions légales de prêt de chaque fournisseur et les certifications de gestion des données comme PCI-DSS et SOC 2. Enfin, la compatibilité technique est essentielle. Un prestataire BNPL qui s’intègre à votre e-commerce mais pas à votre POS, OMS ou CRM crée des écarts dans vos opérations omnicanales.

Comment choisir la meilleure plateforme BNPL

Le BNPL n’est pas une solution universelle. La meilleure plateforme pour votre boutique dépend de votre modèle, votre stack technique, votre clientèle—et de l’importance que vous accordez à l’expansion internationale ou au prêt responsable. Voici comment affiner votre sélection.

| Étape | Que faire | Pourquoi c’est important |

|---|---|---|

| 1. Définir le vrai problème | Résolvez-vous l’abandon de panier, l’augmentation du panier moyen, ou offrez-vous simplement plus de flexibilité aux acheteurs ? Identifiez le « pourquoi ». | Vous restez concentré et évitez le syndrome de la fonctionnalité brillante. |

| 2. Sachez qui l’utilise | Est-ce uniquement pour votre équipe e-commerce, ou bien le support, la finance et le personnel en magasin doivent-ils aussi y accéder ? | Influe sur vos besoins en interface, le processus d’onboarding, et le nombre d’utilisateurs. |

| 3. Vérifiez votre stack | Assurez-vous que la plateforme s’intègre avec votre POS, CRM, ERP et plateforme e-commerce. | Personne ne veut tout changer — ou bricoler une stack qui ne communique pas. |

| 4. Pensez local + global | Vous avez besoin d’une couverture mondiale ? Cherchez des plateformes avec une disponibilité régionale, support de plusieurs devises et conformité localisée. | Tous les BNPL ne sont pas partout. Par exemple, Zip couvre plus de pays qu’Affirm. |

| 5. Regardez sous le capot | Renseignez-vous sur les vérifications de crédit souples ou strictes, les approbations automatiques, et les options de personnalisation. | Affecte l’expérience utilisateur et le taux de conversion. Aide aussi à éviter les écueils réglementaires. |

| 6. Faites correspondre à vos valeurs de marque | Vous souhaitez un prestataire engagé ? Privilégiez ceux avec des initiatives d’impact social, des plafonds de prêt éthiques et des structures de frais transparentes. | Vos clients y sont sensibles. Votre parcours d’achat aussi, donc. |

| 7. Faites les calculs | Prenez en compte les frais de transaction, les éventuels coûts mensuels fixes, et ce que vous obtenez en retour (comme le co-marketing). | Des prestataires à frais bas sont parfois moins présents ou moins performants. Faites vos calculs. |

| 8. Définissez le succès dès maintenant | Sachez comment vous mesurerez le succès — plus de conversions, des paniers plus grands, un passage en caisse plus rapide ? | Fixez vos indicateurs dès le départ pour éviter les déceptions par la suite. |

Tendances des plateformes BNPL pour 2026

Le BNPL prend de la maturité — et vite. Mais les tendances les plus bruyantes ne sont pas toujours les plus importantes. Voici ce que les gestionnaires e-commerce les plus avisés devraient vraiment surveiller en 2026 :

- Les levées de fonds engendrent une inflation des fonctionnalités. Les géants du BNPL regorgent d’argent des fonds VC — et ça se voit. Beaucoup privilégient les partenariats tape-à-l’œil et les tableaux de bord clinquants au détriment de la performance du passage en caisse. Les marchands doivent faire le tri et tester ce qui impacte vraiment la conversion.

- Les plateformes se spécialisent au lieu de s’universaliser. Au lieu de vouloir tout faire pour tout le monde, les nouveaux BNPL choisissent des niches — comme Sunbit dans les services essentiels ou Wisetack dans les abonnements. Choisir un généraliste peut vous faire passer à côté de fonctionnalités adaptées à votre secteur.

- Le crédit responsable devient un avantage concurrentiel. Les jeunes acheteurs ne veulent pas seulement de la flexibilité : ils veulent aussi se sentir responsables en l’utilisant. Des prestataires comme Afterpay instaurent des garde-fous (plafonds souples, éducation) afin d’encadrer l’expérience plutôt que de punir l’acheteur.

- La localisation supplante l’expansion globale. Les meilleurs acteurs du BNPL ne se contentent pas de se lancer à l’international — ils s’adaptent localement. Cela implique une expérience utilisateur par région, le support de langues locales, et des modalités de paiement qui reflètent les normes culturelles, pas seulement les taux de change.

- Les marketplaces BNPL deviennent le nouveau canal d’affiliation. Klarna, Zip et d’autres développent des marketplaces dédiées pour générer du trafic vers les marchands de leur réseau. Pour les marques, cela signifie une exposition gratuite — mais aussi une dépendance accrue aux écosystèmes tiers.

- La pression réglementaire redessine l’offre. Au Royaume-Uni et en UE, la réglementation oblige les prestataires BNPL à simplifier leur langage, plafonner les frais et rendre les risques plus transparents. Pour les e-commerçants, c’est moins de surprises — mais aussi moins de marge pour personnaliser les conditions.

- Les meilleurs prestataires visent le B2B ensuite. Le BNPL pour les achats professionnels — grossistes, abonnements SaaS, achats des PME — progresse rapidement. Si vos clients ne sont pas des particuliers, cette nouvelle vague pourrait vous concerner.

- L’évaluation du crédit devient dynamique et temps réel. Les scores FICO traditionnels laissent place à des évaluations du risque en temps réel, dopées à l’IA et basées sur le comportement, pas uniquement sur l’historique. Résultat : plus de dossiers acceptés, moins d’impayés — si vous choisissez un prestataire intelligent.

Fonctionnalités clés des plateformes BNPL

Une bonne plateforme BNPL ne se limite pas au paiement fractionné — elle doit aussi favoriser la conversion, réduire les frictions et correspondre à vos valeurs de marque. Voici les points à examiner :

- Approbation de crédit instantanée. Les clients peuvent être approuvés sur-le-champ grâce à des vérifications de crédit sans impact, rendant le processus de paiement rapide et sans friction.

- Plans de paiement flexibles. La plupart des services BNPL proposent plusieurs options, telles que 4 versements sans intérêts ou un financement étendu jusqu'à 60 mois.

- Intégration transparente aux plateformes. Les principaux fournisseurs offrent un support plug-and-play pour Shopify, Magento, les systèmes de PDV et même des architectures personnalisées via API.

- Prêt pour l'international. Les meilleures plateformes proposent la gestion multidevise, les méthodes de paiement locales et le respect des réglementations selon la région.

- Prêt responsable et éthique. Recherchez des plafonds de dépenses, la transparence sur les frais de retard et des outils pédagogiques intégrés qui soutiennent une gestion financière plus intelligente pour les consommateurs.

- Expériences optimisées pour mobile. Un design mobile-first et des applications dédiées facilitent la demande, la gestion des paiements et les achats répétés pour les clients.

- Frais marchands transparents. Vous devez savoir exactement ce que vous payez par transaction — et ce que cela vous apporte.

- Paiements automatiques et rappels. Les plateformes automatisent les prélèvements et envoient des rappels intelligents pour aider à réduire les paiements manqués (et les créances douteuses).

- Analyses et insights clients. Accédez à des données sur les comportements d'achat, les schémas de remboursement et l'impact sur le panier moyen — puis utilisez-les pour optimiser votre tunnel de conversion.

- Outils marketing co-marqués. Certaines plateformes (comme Klarna ou Afterpay) proposent des kits marchands, des campagnes de co-marketing et une place sur leur marketplace.

Principaux avantages des plateformes BNPL

Les plateformes BNPL sont des outils de performance. Elles améliorent les taux de conversion, ouvrent de nouveaux segments de clientèle et favorisent des expériences de paiement plus intelligentes et flexibles. Voici ce qu’elles apportent d’autre :

- Augmentation du montant du panier et des conversions. Le fractionnement des paiements réduit le choc du prix et accroît la confiance lors de l'achat, surtout pour les produits onéreux.

- Paiement immédiat pour les marchands. Vous êtes payé immédiatement. Le fournisseur BNPL prend en charge le risque d'encaissement, pas vous.

- Accès aux consommateurs jeunes ou sous-bancarisés. Ces plateformes s'adressent aux acheteurs sans carte de crédit traditionnelle ou avec un score de crédit faible — vous aidant à toucher de nouveaux publics.

- Facilité d’expansion internationale. Les plateformes BNPL avec une couverture mondiale gèrent la conformité, les devises et les spécificités régionales à votre place.

- Meilleure satisfaction après achat. Les clients apprécient des options sans intérêt et sans friction — générant des expériences positives et une fidélité accrue.

- Outils intégrés pour la santé financière. Certains fournisseurs incluent des rappels de paiement, des plafonds ou des fonctionnalités de gestion de budget pour permettre aux consommateurs de garder le contrôle.

- Approbations plus intelligentes grâce aux données en temps réel. Les évaluations de risque basées sur l’IA élargissent les acceptations tout en limitant les défauts, même pour les nouveaux clients.

- Plus de visibilité marketing. Klarna, Zip, et d'autres proposent des places de marché intégrées, du co-branding et des campagnes qui ramènent du trafic vers votre site.

Coût & tarification des plateformes BNPL

Les plateformes BNPL proposent des structures tarifaires variées selon le fournisseur et vos besoins commerciaux.

La plupart des plateformes facturent des frais de transaction en pourcentage, certaines ajoutant également des frais supplémentaires pour les petits marchands ou les comptes à faible volume.

Voici un aperçu des tendances tarifaires actuelles du BNPL et une comparaison de certaines plateformes populaires :

| Plateforme | Frais de transaction | Taux d'intérêt (Consommateur) | Idéal pour |

|---|---|---|---|

| Sezzle | 6 % + 0,30 $ par transaction | 0 % pour « Payer en 4 » | Idéal pour aider les clients à construire leur crédit, en particulier les jeunes consommateurs souhaitant établir un historique de crédit. |

| Klarna | 3,29 % à 5,99 % + 0,30 $ par transaction | 0 % pour « Payer en 4 » et « Payer en 30 » ; 19,99 % pour des durées plus longues | Idéal pour les marques de mode et de luxe en raison de sa forte base de consommateurs et de son intégration marketplace. |

| PayPal Pay Later | 1,9 %-3,49 % + 0,49 $ par transaction | 0 % pour « Payer en 4 » ; 9,99 %-35,99 % pour les paiements mensuels | Idéal pour les entreprises utilisant déjà PayPal comme passerelle de paiement. |

| Uplift | 2-4 % par transaction | 0 % d’intérêt ; conditions personnalisées jusqu’à 24 mois | Idéal pour les entreprises du secteur du voyage, permettant des réservations importantes avec remboursement flexible. |

| Zip (anciennement Quadpay) | 4-5 % par transaction | 0 % pour « Payer en 4 » | Idéal pour les paiements internationaux, surtout pour les commerçants souhaitant servir une clientèle internationale. |

| Humm | 3-6 % par transaction | 0 % pour les paiements échelonnés ; plans personnalisés jusqu’à 60 mois | Idéal pour les achats importants (jusqu’à 30 000 $) dans des secteurs comme le mobilier ou les biens haut de gamme. |

| Afterpay | 4-6 % + 0,30 $ par transaction | 0 % pour « Payer en 4 » | Idéal pour les détaillants ciblant une clientèle jeune et soucieuse de son budget avec des limites de dépenses responsables. |

Points clés à prendre en compte :

- Frais de transaction : La plupart des plateformes, telles que Sezzle, Afterpay et Zip, facturent 4 à 6 % par transaction. Les frais de Uplift sont généralement plus faibles, entre 2 à 4 %, notamment pour les achats liés au voyage.

- Taux d’intérêt pour les consommateurs : Les options sans intérêts sont fréquentes pour les plans à court terme, mais les options à plus long terme peuvent atteindre jusqu'à 36 % d'intérêt, selon la plateforme et le profil de crédit du client.

- Idéal pour : Chaque plateforme s’adresse à des types d’entreprises spécifiques. Par exemple, Sezzle convient particulièrement aux jeunes consommateurs souhaitant construire leur crédit, tandis qu'Uplift est parfait pour les articles à forte valeur dans des secteurs comme le voyage et les biens de luxe.

Lors du choix d'un fournisseur BNPL, il est important de mettre en balance les frais de transaction et les coûts additionnels face aux fonctionnalités proposées et à l’adéquation avec votre clientèle cible.

FAQ sur les plateformes BNPL

Vous avez lu beaucoup jusqu’ici (ou alors vous avez parcouru rapidement). Dans les deux cas, nous avons deviné quelques questions qui pourraient encore subsister, puis avons tenté d’y répondre pour vous éclairer.

Quels sont les fournisseurs BNPL les plus populaires ?

Les plus grands noms du BNPL incluent Afterpay, Klarna, Affirm, PayPal Pay Later et Zip. Ces plateformes se distinguent par leurs plans de paiement flexibles, de bonnes intégrations et la confiance des clients.

Des acteurs régionaux comme Clearpay (UK) et Sezzle (US) connaissent également une croissance rapide. Klarna domine dans les secteurs de la mode et du luxe, tandis qu’Affirm est reconnu pour les achats à montant élevé, comme l’électronique ou le mobilier. De nouveaux acteurs comme Splitit proposent des paiements échelonnés directement via les cartes de crédit, sans ouvrir de nouvelles lignes de crédit.

Que se passe-t-il si un client manque un paiement sur un plan BNPL ?

La plupart des plateformes BNPL facturent des frais de retard lorsqu’un client rate un paiement, mais les politiques varient :

- Afterpay facture 10 $ par paiement manqué, plafonné à 25 % de la valeur de la commande.

- Klarna facture des frais de retard après une période de grâce, mais le montant dépend de la région.

- Affirm ne facture pas de frais de retard mais signale les impayés aux agences de crédit, ce qui peut impacter le score de crédit du client.

Les commerçants peuvent limiter les paiements manqués en communiquant clairement les conditions de remboursement dès le départ et en envoyant des rappels par email ou SMS. Cela garantit une expérience client plus fluide et maintient la fidélité.

Comment le BNPL peut-il améliorer mes taux de conversion clients ?

Le BNPL peut considérablement augmenter vos taux de conversion ainsi que le panier moyen. En offrant aux clients la possibilité de payer en plusieurs fois, vous réduisez l’effet de surprise pour les achats de grande valeur. Les clients sont plus enclins à acheter s’ils ne doivent pas tout payer d’un coup — ce qui diminue les abandons de panier et augmente le chiffre d’affaires. Beaucoup de commerçants constatent une hausse de conversions, parfois jusqu’à 20-30 %, après l’ajout d’options BNPL.

Puis-je négocier des frais de transaction plus bas avec les prestataires BNPL ?

Oui, il est possible de négocier des frais de transaction plus faibles — surtout si votre entreprise traite un volume élevé de transactions. Pour renforcer votre position :

- Fournissez la preuve de votre volume et de la régularité de vos ventes.

- Mettez en avant la façon dont vos produits correspondent aux secteurs cibles du prestataire BNPL.

- Envisagez de regrouper des frais marketing ou co-promotions pour obtenir de meilleures conditions globales.

Si vous générez un revenu significatif via le BNPL, n’hésitez pas à négocier afin d’obtenir de meilleures marges.

Quels sont les coûts cachés liés à l’offre du BNPL ?

Bien que le BNPL puisse accroître vos ventes, il existe des coûts cachés à prendre en compte :

- Frais de transaction : en général 4 à 6 %, ce qui peut impacter la marge.

- Frais marketing : des plateformes comme Klarna facturent un supplément pour mettre votre marque en avant sur leur marketplace.

- Mécontentement client : les frais de retard peuvent provoquer des expériences négatives, réduisant la fidélité.

Pour compenser ces coûts, suivez de près le ROI des ventes BNPL, négociez les frais de transaction et assurez-vous de bien expliquer les conditions de remboursement à vos clients.

Comment les plateformes BNPL gèrent-elles les remboursements ?

Les politiques de remboursement varient selon la plateforme, mais en général, les commerçants émettent le remboursement directement auprès du prestataire BNPL. Ce dernier ajuste alors le calendrier de paiement du client ou rembourse les paiements déjà effectués. Les commerçants doivent bien comprendre la politique de remboursement de leur partenaire BNPL pour éviter des retards ou de la confusion chez le client.

Quels types d’entreprises bénéficient le plus du BNPL ?

Le BNPL s’avère particulièrement efficace pour les secteurs où les achats sont importants ou de loisir, comme l’électronique, la mode, le mobilier, les voyages ou la santé. Il fonctionne aussi très bien pour les entreprises ciblant des publics jeunes ou réticents au crédit.

Autres avis sur les logiciels de paiement ecommerce

Si vous recherchez un logiciel BNPL, ces avis de logiciels connexes pourraient aussi vous intéresser. Ils portent tous sur les finances, les paiements ou la gestion fiscale pour l’ecommerce.

- Logiciel Point de Vente (POS)

- Solutions de paiement mobile

- Logiciel de gestion des taxes de vente ecommerce

- Logiciel de prévention de la fraude ecommerce

Et maintenant ?

Si vous êtes en train de rechercher des plateformes "achetez maintenant, payez plus tard", contactez gratuitement un conseiller SoftwareSelect pour des recommandations personnalisées.

Vous remplissez un formulaire, puis avez une brève conversation au cours de laquelle ils examinent précisément vos besoins. Ensuite, vous recevrez une liste restreinte de logiciels à examiner. Ils vous accompagnent même tout au long du processus d'achat, y compris lors des négociations tarifaires.