Prévention de la fraude de paiement : Guide complet & Outils pour 2026

Problème de trésorerie: Même après un gros succès commercial, les inquiétudes concernant la trésorerie et la stabilité financière peuvent ternir la joie et la satisfaction de cette réussite.

Profit et anxiété: Les grandes transactions apportent l’excitation du profit mais aussi l’angoisse d’assurer la réussite à long terme et la santé financière de l’opération.

Jeu d’équilibre: Profiter d’un gain financier est complexe lorsqu’il faut également garder une vision globale de la santé financière et de la rentabilité future de l’entreprise.

Tiraillement mental: L’excitation de conclure une affaire lucrative rivalise souvent avec la charge mentale liée à la gestion des implications et des risques associés.

La morosité des jours fastes: Même une victoire financière importante peut sembler douce-amère lorsque subsistent des inquiétudes sur la pérennité et la stabilité future.

Il est difficile de savourer pleinement la satisfaction d’une transaction importante et rentable lorsque, quelque part dans votre esprit, vous vous demandez :

« Est-ce réel ou une fraude ? »

Cela est d’autant plus vrai que les cybercriminels deviennent de plus en plus habiles à opérer discrètement, rendant leurs actes frauduleux bien plus difficiles à détecter rapidement.

Cette menace croissante exige vigilance, conscience et action proactive — tout cela fera partie de votre stratégie anti-fraude une fois ce billet de blog lu.

Voyons comment les fraudeurs parviennent à obtenir les informations nécessaires pour s’introduire dans votre entreprise, et comment vous pouvez les devancer.

Qu’est-ce que la fraude de paiement ?

La fraude de paiement désigne les transactions fausses ou illégales au cours desquelles quelqu’un, généralement un cybercriminel, utilise les informations de paiement d’autrui pour acquérir des biens ou de l’argent.

La fraude de paiement touche toutes les entreprises, peu importe le secteur d’activité. Mais les marques d’e-commerce sont tout particulièrement exposées — voyons pourquoi et comment.

L’état de la fraude de paiement pour les marques d’e-commerce

Les entreprises d’e-commerce sont particulièrement vulnérables à la fraude, car elles traitent chaque jour un grand volume de transactions numériques.

L’achat en ligne devrait représenter 6,3 trillions $ dans le monde en 2024. On imagine donc à quel point ce secteur attire la convoitise des cybercriminels.

C’est sans doute pourquoi, en Amérique du Nord, la région présentant la valeur de transactions frauduleuses la plus élevée au monde, les commerçants en ligne subissent 40 % de transactions frauduleuses de plus que les boutiques principalement physiques.

Les incidents de fraude de paiement ont tendance à culminer durant la période des achats de fin d’année.

En 2022, des études ont révélé une hausse alarmante de 82 % des activités frauduleuses numériques suspectées dans le monde durant le weekend BFCM par rapport au reste de l’année (période du 1er janvier au 23 novembre).

Confrontées à ce type de cybercriminalité, les pertes financières sont inévitables.

On s’attend à ce que les entreprises d’e-commerce dans le monde subissent une perte cumulée de 343 milliards $ due à la fraude.

Les commerçants estiment que 3 % du chiffre d’affaires du e-commerce disparaît chaque année du fait de la fraude, proportion similaire au nombre de commandes frauduleuses.

En plus des pertes de revenus, votre marque peut également souffrir d’une perte de crédibilité et de confiance client. Cela affecte indirectement votre capacité à augmenter les ventes et à développer votre clientèle.

Une exposition accrue aux fraudes peut aussi alerter les organismes réglementaires, avec à la clé des sanctions si votre entreprise n’est pas en conformité. Cela compte tout particulièrement pour les sociétés devant souscrire à des services de comptes marchands à haut risque en raison de leur secteur d’activité.

Je comprends, ces chiffres et conséquences sont effrayants…

Mais il existe de nombreux moyens de protéger votre entreprise et vos clients.

Dans cet article, je vais vous partager des stratégies de prévention contre la fraude de paiement reconnues par le secteur afin de renforcer vos mesures de sécurité.

Mais d’abord, comment la fraude de paiement se produit-elle ?

Les fraudeurs ont plus d’une astuce dans leur manche pour commettre leurs méfaits.

Voici quelques-unes des méthodes les plus courantes par lesquelles ils accèdent aux informations de paiement de vos clients, ou même à votre boutique en ligne :

1. Hameçonnage

L’hameçonnage consiste à appâter les victimes pour obtenir des informations comme les numéros de carte bancaire ou des données personnelles. Cela se fait le plus souvent par email ou sur les réseaux sociaux.

Dans le commerce en ligne, cependant, les plateformes d’e-commerce sont devenues une cible privilégiée pour ce type d’attaques. En 2023, elles étaient impliquées dans 43,5 % de tous les incidents de phishing.

Pendant les dix premiers mois de l’année seulement, il y a eu 6 232 882 pages de phishing usurpant l’identité de sites d’achat populaires tels qu’Amazon, eBay, Walmart, AliExpress et Mercado Libre.

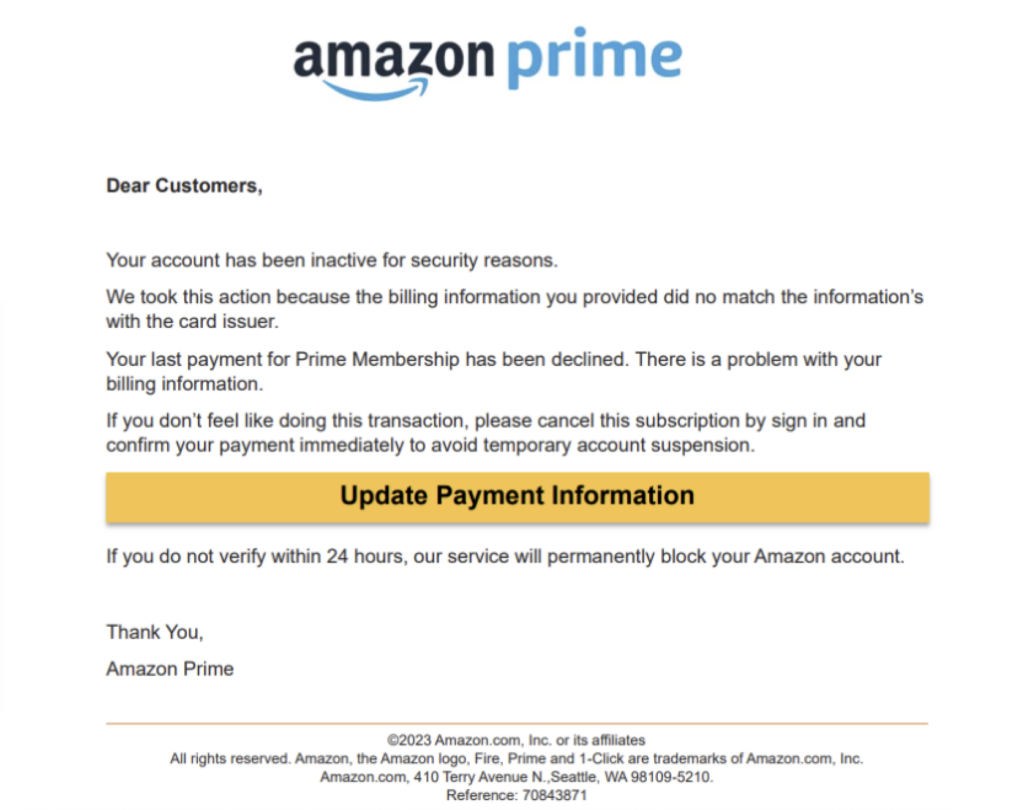

Voici un exemple de courriel de phishing « Amazon » demandant aux clients de mettre à jour leurs informations de paiement :

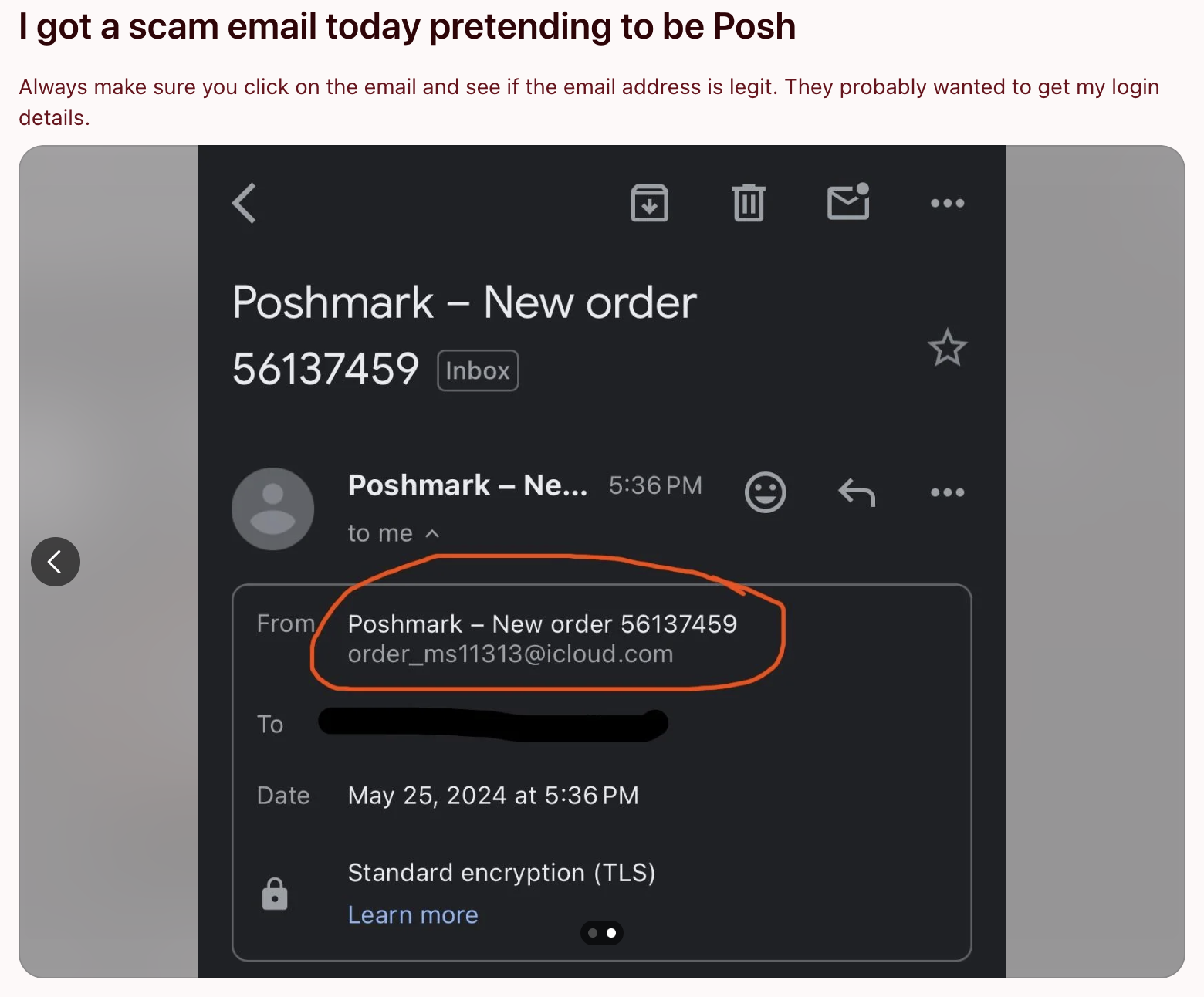

Et « Shopify » cherchant à accéder au compte d’un vendeur :

2. Skimming

Le skimming consiste à installer des dispositifs illégaux sur ou dans des terminaux de paiement afin de capturer les informations de carte bancaire et le code PIN du client.

Munis de ces informations, les fraudeurs peuvent fabriquer de fausses cartes ou retirer de l’argent à un distributeur automatique.

Ce n’est pas parce que les entreprises d’e-commerce n’utilisent pas de terminaux de paiement qu’elles sont à l’abri du skimming.

Dans la vente en ligne, cela prend la forme du e-skimming ou skimming numérique.

Des pirates introduisent un code malveillant dans la page web d’un magasin en ligne. Ils récoltent alors les informations de carte de paiement directement au moment où les acheteurs saisissent leurs données dans la passerelle de paiement.

L’une des menaces les plus importantes pour les marques du commerce en ligne est Magecart, ou les attaques de type web-skimming, qui consistent à injecter du code JavaScript malveillant dans les pages de paiement de sites internet afin de dérober des informations de cartes bancaires ou les identifiants clients.

Alors que certains peuvent être dans l’illusion que les attaques Magecart sont moins fréquentes, elles sont en réalité plus présentes que jamais — et de plus en plus difficiles à détecter.

3. Logiciels malveillants

Malware est une contraction de « malicious software » (logiciel malveillant), utilisé par des cybercriminels pour accéder à l’appareil d’une victime à son insu ou le contrôler.

Il sert à voler des informations personnelles et financières, ainsi que des identifiants de connexion.

Les pirates peuvent également utiliser des logiciels malveillants pour pénétrer dans votre boutique numérique et réaliser des tâches d’administration importantes, comme modifier les données des produits, voler les données des clients ou transformer votre site web en autre chose.

4. Vol d’identité

Le vol d’identité est le fait de réaliser des transactions illégales en utilisant des informations personnelles d’autrui (comme les coordonnées bancaires, le nom, l’adresse) afin de commettre une fraude.

Les fraudeurs s’introduisent par divers moyens comme le phishing et les logiciels malveillants.

Cela peut aller d’achats frauduleux simples à des démarches plus élaborées, comme l’obtention d’une nouvelle carte bancaire ou d’un prêt.

Avec 83 % des consommateurs prêts à partager leurs données personnelles pour une meilleure expérience client, il devient plus facile pour les fraudeurs de voler des identités et de se faire passer pour de véritables individus sur Internet.

Ils s’appuieront sur les informations volées pour exploiter votre entreprise d’e-commerce et réaliser des transactions non autorisées à des fins lucratives.

5. Compromission de courriel professionnel (Business Email Compromise - BEC)

BEC combine le phishing et des techniques d’ingénierie sociale pour cibler les employés d’une organisation.

Le FBI l’a qualifié de « l’un des crimes en ligne les plus dommageables financièrement ».

En général, cela se déroule comme ceci : Un employé reçoit un e-mail d’un escroc se faisant passer pour une personne de confiance (ex : un responsable) qui demande des informations sensibles.

Les PME du secteur e-commerce peuvent ne pas y être confrontées fréquemment—les entreprises avec des services cloisonnés sont des cibles plus faciles.

6. Prise de contrôle de compte

La prise de contrôle de compte se produit lorsqu’un cybercriminel accède à un compte appartenant à un utilisateur légitime et en prend possession afin de commettre une fraude.

En 2023, cela a pris la première place des fraudes numériques dans le monde, atteignant 7 %. Les données montrent également qu’elle aboutit généralement à une fraude au paiement.

Ces pirates accèdent à ces comptes en volant des mots de passe ou des identifiants, ou en les achetant sur le dark web. Dans certains cas, ils utilisent le phishing pour obtenir les identifiants.

Ces méthodes trompeuses, parfois utilisées ensemble, nuisent à la fois aux acheteurs en ligne et aux commerçants.

En l’absence de détection, l’acheteur supporte l’essentiel de la fraude.

Mais lorsqu’il s’en rend compte, et il le fera probablement, il peut soulever le problème auprès de votre marque pour demander une indemnisation. Vous devrez alors payer le montant et les autres frais vous-même.

Les types de fraudes au paiement les plus courants à surveiller dans le e-commerce

Une fois que les fraudeurs s’emparent de données sensibles, ils peuvent commettre différents types de fraudes dans le secteur e-commerce.

Voici les plus courants :

Fraude à la carte de crédit ou de débit

La fraude à la carte de crédit ou de débit survient lorsqu'une personne non autorisée utilise les informations de paiement d’un autre individu pour effectuer un achat ou retirer de l’argent.

L’un des problèmes les plus fréquents dans le e-commerce est la transaction sans carte physique, car les acheteurs n’ont besoin que de saisir les informations de la carte de crédit pour réaliser l’achat en toute impunité.

Lecture recommandée : Découvrez notre guide sur le traitement des paiements par carte de crédit en e-commerce et comment autoriser son utilisation pour l’installer le plus sûrement possible et prévenir la fraude à la carte de crédit.

Fraude à la triangulation

La fraude à la triangulation se produit lorsqu’un client achète un produit sur une marketplace comme Amazon et reçoit un article acheté auprès d’un autre commerçant à l’aide de données de paiement volées.

Pour résumer : l’escroc joue le rôle d’un intermédiaire secret. La personne dont les données ont été volées peut déposer une plainte et demander un remboursement au magasin d’origine.

Fraude au chargeback

La fraude au chargeback survient lorsqu’un acheteur—qui n’est pas forcément un hacker professionnel—achète un article et conteste l’achat sans le retourner ou après l’avoir utilisé.

On l’appelle aussi fraude amicale et elle a été considérée comme la plus grande menace pendant les périodes de fêtes en 2023.

En réalité, on estime qu’elle coûte environ 40 milliards $ par an aux entreprises.

Je me souviens d’un cas particulièrement difficile où nous avons reçu une commande qui semblait parfaitement normale.

Le paiement est passé sans problème, mais quelques semaines plus tard, nous avons reçu une demande de remboursement.

L’acheteur a affirmé ne jamais avoir effectué cet achat, et nous avons dû faire face à la perte financière.

Fraude BNPL

La fraude liée au « Achetez maintenant, payez plus tard » (BNPL) survient lorsqu’un fraudeur s’inscrit sur une plateforme BNPL en utilisant des informations volées ou fabriquées afin de réaliser des achats sans intention de payer.

Comme la plupart des plateformes BNPL ne demandent pas de paiement anticipé, les fraudeurs peuvent effectuer autant d’achats qu’ils le souhaitent.

Avant même que le BNPL ne tente de récupérer l’argent, ils ont déjà quitté la plateforme. En cas d’usurpation d’informations, les fournisseurs doivent assumer les frais de rétrofacturation.

Parfois, les consommateurs profitent également des systèmes BNPL, sachant que les fournisseurs ne disposent pas des moyens nécessaires pour les poursuivre afin de récupérer les fonds.

Cela ne nuira peut-être pas à votre marque d’un point de vue financier, mais les clients concernés pourraient avoir une perception négative de votre entreprise.

Les systèmes Buy Now Pay Later (BNPL) sont particulièrement vulnérables compte tenu de la fréquence et de l’ampleur croissantes des violations de données compromettant les informations des consommateurs (y compris les données de carte), ainsi que de leur utilisation généralisée

Fraude au remboursement et abus de remboursement

La fraude au remboursement se produit lorsqu’un acheteur ou un groupe de personnes demande le remboursement ou le dédommagement d’un produit qu’il n’a jamais acheté ou jamais renvoyé.

Cela diffère de l’abus de remboursement, dans lequel un acheteur ayant effectivement acheté un produit demande un remboursement sans intention de restituer l’article ou en le renvoyant déjà utilisé.

Fraude à la carte-cadeau

La fraude à la carte-cadeau survient lorsque des fraudeurs achètent une carte-cadeau à l’aide d’informations de carte volées dans le but de l’échanger contre de l’argent ou des marchandises.

Une technique plus sophistiquée consiste à pirater une plateforme ecommerce et à générer de nouvelles cartes-cadeaux.

Fraude par test de carte

La fraude par test de carte a lieu lorsque des individus malintentionnés obtiennent plusieurs numéros de cartes bancaires volés, puis effectuent des achats auprès de commerçants en ligne afin de vérifier quelles cartes sont encore actives.

Notre site web a essuyé de nombreuses commandes frauduleuses sous forme de tentatives de test d’identité de carte et cela représentait un défi majeur pour notre boutique.

Il s’agissait toutes de transactions de faible valeur, où les fraudeurs testaient des cartes bancaires volées pour vérifier si la carte était encore active et pouvait être utilisée pour des achats plus importants ou être revendue sur le marché noir.

Comment protéger votre marque contre la fraude au paiement en ecommerce

Comme je l’ai dit plus tôt : L’industrie de l’achat en ligne est en plein essor—et c’est une bonne nouvelle pour votre entreprise !

Mais cette croissance implique aussi d’accroître la sécurité, car elle augmente également la surface d’attaque pour les cybercriminels.

Si, comme de nombreux commerçants en ligne (75%), vous avez décidé d’augmenter en 2023 votre budget de prévention de la fraude, allouer vos fonds à l’amélioration de processus comme le traitement des paiements peut être bénéfique.

Découvrez les stratégies ci-dessous :

Choisissez le bon prestataire de paiement

Les prestataires de paiement peuvent devenir une porte d’entrée pour la fraude si vous n’optez pas pour un acteur fiable.

Les fraudeurs peuvent facilement intercepter des données sensibles de clients, comme les numéros de carte bancaire, pendant des transactions qui ne sont pas sécurisées.

Vérifiez la sécurité et la fiabilité de votre prestataire actuel pour voir s’il est adapté à vos besoins. Si ce n’est pas le cas, prenez-le comme un signe pour en choisir un autre, plus performant.

Lorsque vous le faites, choisissez-en un qui soit conforme à la norme PCI DSS (Payment Card Industry Data Security Standard) , ce qui signifie que le prestataire applique des protocoles de sécurité stricts tels que le chiffrement de bout en bout et la tokenisation pour protéger les informations de paiement sensibles.

Des prestataires de confiance comme Stax Pay et Helcim possèdent la certification PCI niveau 1, le plus haut niveau de conformité.

Helcim, par exemple, utilise le chiffrement AES-256 pour toutes les données sensibles des commerçants et porteurs de carte, telles que le nom, les numéros de carte et les dates d’expiration afin de respecter la conformité PCI.

De plus :

Nous ne stockons ni le CVV, ni le code PIN, ni les données EMV ou mag.

Toute donnée en transit est chiffrée et conserve son intégrité grâce à TLSv1.2 et des cyphres robustes, en excluant les protocoles obsolètes SSLv3, TLSv1.0 et TLSv1.1 de nos systèmes.

Sélectionnez celui qui correspond le mieux à vos besoins.

Selon Popkey, cela « facilite la vie des propriétaires d’entreprise, leur permettant de se consacrer à la gestion de leur activité sans avoir à subir des audits, des tests et des inspections rigoureux ».

Voici nos recommandations :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

Utilisez des moyens de paiement sécurisés

Le processus de transfert de fonds pour les paiements en ligne diffère selon la méthode, et ces différences déterminent leur niveau de sécurité.

Ces systèmes de paiement sont les plus sûrs :

- Cartes à puce EMV (Europay, Mastercard et Visa) que vous retrouvez sur les cartes de débit, de crédit et prépayées. Chaque achat génère un code unique à usage unique, ce qui décourage les fraudeurs d’exploiter les informations de la carte.

- Portefeuilles numériques. Les clés de chiffrement sont uniques et propres à chaque utilisateur. Même si quelqu’un vous vole votre smartphone, il ne pourra pas utiliser votre portefeuille numérique.

- Virements bancaires/ACH. Une fois le transfert effectué, il est rarement réversible. Pour les marques d’e-commerce, disposer d’un compte marchand présente plus d’avantages qu’un compte bancaire classique.

Il est également utile de rester attentif aux solutions innovantes orientées vers l’avenir.

Branden Korf de EbizCharge mentionne que l’ajout de « l’authentification biométrique a ajouté une seconde couche de sécurité, rendant plus difficile pour les fraudeurs d’usurper l’identité des utilisateurs légitimes, car les données biométriques sont propres à chaque individu. »

Le paiement biométrique ajoute une sécurité supplémentaire au traitement des paiements mobiles pour les acheteurs en ligne. C’est aussi une technologie relativement récente.

En 2024, Wink est la seule plateforme combinant identité et paiements biométriques.

Le PDG Deepak Jain explique comment cela aide les entreprises de commerce en ligne à lutter contre la fraude :

Nous avons développé un système d’authentification à trois facteurs qui combine la biométrie, telle que la reconnaissance faciale et vocale, avec des méthodes traditionnelles comme les jetons.

L’authentification basée sur l’humain est supérieure, car elle repose sur des caractéristiques uniques et immuables, difficiles à reproduire pour les fraudeurs.

Lecture recommandée : Découvrez les 20 meilleures passerelles de paiement pour les entreprises de commerce électronique.

Mettez en place des mesures d’authentification à la fois robustes et pratiques

Les mesures d’authentification font référence à toute méthode que vous mettez en place pour confirmer que votre client et sa transaction sont authentiques.

Si vous vous demandez à quels moments du parcours client vous devriez déployer ces mesures, Christine Ferrusi Ross d’Akamai partage un bon conseil :

Commencez par comprendre comment les protections de sécurité seront appliquées tout au long du parcours utilisateur sur votre site e-commerce ou votre application.

Cela garantit que vous pouvez repérer d’éventuelles failles dans votre processus, d’autant plus que la fraude intervient désormais à différents moments du parcours client.

Mais si vous cherchez des points clés sur lesquels vous concentrer, Maanas Godugunur, directeur principal de la lutte contre la fraude et de l’identité chez LexisNexis Risk Solutions, précise : « La majorité des pertes dues à la fraude surviennent lors de la création de nouveaux comptes, mais c’est au moment du paiement que la plupart des attaques se produisent. »

C’est pourquoi il est essentiel d’inciter les clients à créer des mots de passe uniques.

Vous pouvez également mettre en place des mesures d’authentification multifacteur (MFA), telles qu’une application d’authentification et des mots de passe à usage unique (OTP).

Mais veillez à ne pas en faire trop, au risque de compliquer le parcours d’achat. Votre objectif doit être d’offrir une expérience d’achat fluide à vos clients.

Imaginez demander à quelqu’un de s’authentifier lors de la connexion, puis d’utiliser l’authentification multifacteur avec un code à usage unique, puis de s’authentifier à nouveau lors du paiement : cela peut frustrer certains utilisateurs et les pousser à abandonner leur panier.

Mais si une solution de sécurité offre des détections solides et des mesures de mitigation dès la connexion pour prouver que l’utilisateur est bien le titulaire du compte, alors les étapes supplémentaires peuvent être supprimées pour les utilisateurs de confiance.

Selon 43 % des commerçants interrogés dans une enquête de 2024, la 2FA (une forme de MFA en deux étapes) suffit.

Ils la considèrent comme la mesure anti-fraude la plus efficace, avec le plus faible taux d’échec lors du paiement.

Surveillez régulièrement les comptes et les transactions

Considérez ceci comme un rappel :

Des vulnérabilités existent dans vos systèmes jusqu’à ce que votre entreprise les découvre. Ce que l’on espère, c’est que votre équipe trouve toute vulnérabilité avant les attaquants.

Surveiller attentivement les comptes et transactions des clients peut vous aider à le faire.

Prenons par exemple la prise de contrôle de comptes. Cette tactique est rapidement devenue le choix favori des cybercriminels, avec des incidents en hausse de 354 % en un an.

Faire face à cette menace croissante impose d’identifier et de combler les failles de votre sécurité.

Une option consiste à s’associer à des plateformes de cybersécurité telles que Akamai, qui aident les entreprises, y compris les marques e-commerce, à protéger les comptes utilisateurs tout au long de leur cycle de vie.

Cela inclut la détection des tentatives de prise de contrôle de comptes, de la fraude multi-comptes et d’autres formes d’abus de comptes.

Pour la gestion des commandes à haut risque, la marque e-commerce GroomsDay ne se contente pas de ses propres mesures anti-fraude.

Le managing partner Chris Bajda explique que la marque va plus loin : « Nous appelons le client pour confirmer sa commande avant l’expédition. »

Une autre façon pour la marque de surveiller ses transactions consiste à observer de très près ses taux de rétrofacturation.

Un taux de rétrofacturation élevé peut signaler une insatisfaction des clients, mais il peut aussi résulter d’une fraude aux paiements en ligne.

En surveillant ceci de près, vous pourrez en déterminer la cause.

Dans tous les cas, il est crucial d’améliorer vos descriptions produits et d’être transparent sur vos opérations commerciales pour protéger votre activité contre les réclamations injustifiées ou frauduleuses.

Dans le e-commerce B2B, des systèmes manuels et cloisonnés peuvent exposer les entreprises à des risques comme la « facturation fictive »—une fraude où une société en difficulté émet des factures pour des biens ou services jamais livrés.

Cela fonctionne de manière similaire à la fraude au virement bancaire. Au lieu d’envoyer des factures, elles émettent des demandes de virement.

La surveillance des transactions requiert une automatisation afin de contrer ces techniques de fraude de paiement.

Les processus automatisés de vérification croisent systématiquement les factures avec les bons de commande, les accusés de réception de livraison et d’autres documents pertinents, assurant que seules les factures légitimes soient approuvées pour paiement.

Utilisez un logiciel de détection de fraude

Le meilleur moyen de prévention reste la détection, donc pensez à mettre en place des protections supplémentaires.

Associez votre prestataire de paiement et des mesures d’authentification robustes à un logiciel de détection de fraude pour couvrir tous les aspects.

Des investissements judicieux dans des solutions variées portent leurs fruits : les organisations qui se dotent d’une posture plus robuste contre la fraude à chaque étape du parcours client déclarent des pertes liées à la fraude plus faibles.

Eliot Vancil, PDG de la société de livraison de diesel Fuel Logic LLC, explique que cette démarche les aide à rester vigilants face au phishing et à l’utilisation de données d’identification volées :

Nous utilisons des outils avancés de détection de fraude qui analysent les schémas de transactions et effectuent des contrôles de sécurité réguliers pour tenir ces menaces à distance.

Cette méthodologie proactive nous aide à détecter les failles dans nos défenses avant qu’elles ne puissent être exploitées contre nous.

Contrairement aux mesures d’authentification, ces technologies fonctionnent en arrière-plan, surveillant la manière dont les clients interagissent avec votre entreprise et détectant toute anomalie sans perturber leur expérience.

À mesure que de plus en plus de consommateurs créent des comptes en ligne avec des informations de paiement enregistrées, ces comptes deviennent des cibles précieuses pour les fraudeurs.

Les cybercriminels utilisent des méthodes de plus en plus sophistiquées pour obtenir un accès non autorisé aux comptes clients, souvent via des campagnes de phishing ou en exploitant des mots de passe faibles.

Nous combinons la rapidité et la capacité de reconnaissance de motifs de l’IA avec l’expertise humaine pour évaluer les cas complexes et nous adapter rapidement aux nouvelles tactiques de fraude.

Cette stratégie équilibrée nous permet de tirer parti de la puissance de l’IA tout en conservant la flexibilité et la compréhension contextuelle qu’offrent les analystes humains.

Selon Rafael Lourenco, les systèmes de détection de la fraude comme ClearSale sont particulièrement bien conçus pour contrer les tactiques avancées des cybercriminels et protéger les comptes clients.

Voici nos principales recommandations :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

Sensibilisez vos employés et vos clients

Votre démarche proactive ne doit pas seulement concerner vos processus et plateformes ; elle doit aussi s’étendre aux personnes.

Tout d’abord, votre équipe.

Kate Hill de Kate Hill Flowers, une société de design floral et de livraison de fleurs, affirme que l’investissement dans la formation continue de vos employés sur les menaces émergentes est l’une des stratégies les plus efficaces pour lutter contre la fraude.

Elle recommande :

Mettez régulièrement à jour votre équipe sur les arnaques potentielles et les dernières technologies de détection de la fraude.

Encouragez la communication ouverte concernant les questions de sécurité au sein de votre organisation.

Il est également utile de leur apprendre à reconnaître les comportements suspects.

Concernant le phishing notamment, les signaux suivants peuvent alerter sur une tentative de fraude :

- Plusieurs commandes avec différentes cartes bancaires

- Parcours d’achat inhabituel

- Adresse de livraison non cohérente

- Anomalies dans les données (ex : un client avec une adresse IP espagnole qui paie avec une carte américaine)

- Transactions rapprochées ou commandes massives soudaines

Ensuite, vos clients.

Karen Cheng de Journaling Supplies, une boutique et grossiste en ligne de fournitures de papeterie, partage :

Nous avons constaté qu’informer les clients sur les bonnes pratiques de paiement et adopter une politique transparente en matière de sécurité favorise la confiance et renforce la protection globale.

Pour ce faire, vous pouvez diffuser régulièrement des conseils de sécurité dans vos newsletters et sur votre blog.

Par ailleurs, pour renforcer encore la sécurité de vos clients par email :

Indiquez clairement quels types d’e-mails vous enverrez.

Préciser ce à quoi vos utilisateurs peuvent s’attendre de la part de votre entreprise aidera vos clients à avoir la confiance nécessaire pour reconnaître certains e-mails comme du spam ou des tentatives de phishing.

Une communication claire et transparente avec vos clients les protège contre les arnaques, ce qui vous permet d’économiser sur les frais de rétrofacturation et les paiements frauduleux en retour.

Rappel : Chaque fois qu’il y a une rétrofacturation, les commerçants supportent la pénalité et les frais associés.

Les données montrent qu’ils ne remportent que 17,4 % des litiges contre les rétrofacturations, il est donc payant d’être proactif.

Collaborez avec d’autres entreprises

Les entreprises d’e-commerce peuvent aussi tirer parti de l’échange d’informations sur les menaces et le travail collaboratif entre elles.

Comme le souligne Lee Clark, responsable de la production de renseignements sur les menaces cybernétiques au Retail and Hospitality Information Sharing and Analysis Center (RH-ISAC) :

Les fraudeurs communiquent entre eux pour partager des informations, donc les entreprises qui luttent contre la fraude doivent elles aussi collaborer.

Les marques d’e-commerce peuvent être en concurrence sur le marché, mais contre la fraude, nous sommes tous dans le même bateau.

Des organisations à but non lucratif comme le RH-ISAC coordonnent le partage d’informations entre entreprises afin de lutter contre la fraude et la cybercriminalité à l’échelle du secteur.

Vous pouvez également rejoindre des forums, apporter votre aide aux enquêtes sur la fraude, et participer à des conférences en ligne consacrées au commerce de détail comme Ecom World.

Restez à jour sur les mesures de sécurité

Les attaques de fraude sur les paiements e-commerce évoluent. Vos mesures de sécurité doivent donc évoluer aussi. Il appartient à votre entreprise de rester informée.

Se défendre face à ces menaces implique un apprentissage continu et une compréhension des tendances en matière de fraude.

Impossible aussi d’évoquer la prévention moderne de la fraude sans mentionner l’IA.

L’IA analyse actuellement efficacement les données des transactions, le comportement des clients et des informations externes afin de déterminer une ligne de base d’activité utilisateur normale. C’est ainsi qu’elle parvient à signaler des actions frauduleuses.

Mais il ne s’agit encore que des premières étapes.

Ferrusi Ross partage, « Les fournisseurs de sécurité expérimentent d’autres façons d’utiliser l’IA, attendez-vous donc à voir davantage d’applications de l’IA dans la protection contre la fraude sur les paiements. »

Bien que l’IA ne soit pas infaillible — elle n’est performante que si les données sur lesquelles elle a été formée sont fiables —, elle reste une technologie à surveiller alors qu'elle continue d’évoluer et d’améliorer les stratégies de prévention des fraudes.

Prêt à prendre la détection de fraude au sérieux ? Ces certifications en détection de fraude sont des atouts de crédibilité ultimes.

Fraude sur les paiements en ligne : dernières réflexions

La fraude au paiement e-commerce est, d’une certaine façon, un coût inévitable pour toute activité. Mais cela ne signifie pas que vous devez l’accepter passivement.

Le coût de la fraude sur les paiements est trop élevé, il est donc essentiel de la contrer autant que possible.

Soyez vigilant en mettant en place les bons outils, en formant votre personnel et en restant à jour avec vos solutions de sécurité.

Je vous laisse avec quelques ressources supplémentaires pour sécuriser vos processus de paiement.

Sur le traitement des paiements e-commerce :

- Traitement des paiements e-commerce : Les meilleurs outils et stratégies pour réussir

- 14 conseils d'experts pour le traitement des paiements e-commerce destinés aux marques en ligne avisées

Concernant le traitement des paiements par carte de crédit :

- 20 meilleures solutions de traitement par carte de crédit pour le e-commerce

- Autorisation vs authentification par carte de crédit : quelle différence ?

- Mise en place de l'autorisation par carte de crédit pour votre entreprise : meilleures pratiques

Concernant le paiement mobile

- 15 types de paiements mobiles pour votre boutique en ligne (+ Avantages & outils)

- 19 meilleures solutions de paiement mobile, analysées et comparées

Concernant le traitement des paiements par abonnement :

Bonne lecture et restez éloigné des fraudeurs !

Suivre les tendances du e-commerce n'est pas facile. Abonnez-vous à notre newsletter pour recevoir les dernières analyses à destination des gestionnaires e-commerce afin de gagner des heures de recherche de tendances par vous-même.

FAQ sur la fraude de paiement

La fraude de paiement est un véritable casse-tête pour tout entrepreneur e-commerce, il est donc normal que vous ayez encore des questions.

Les réponses sont peut-être ici :

Comment reconnaître un e-mail d’hameçonnage ?

Voici quelques signaux d’alerte indiquant une tentative de phishing :

- Adresse de l’expéditeur suspecte

- Fautes d’orthographe et de grammaire

- Mise en page confuse du message

- Objets de mail transmettant une fausse urgence

- Formules de politesse génériques

Voici aussi un bon exemple :

Quelles mesures dois-je prendre si je suspecte des transactions frauduleuses dans ma boutique e-commerce ?

Les conseils ci-dessus devraient aider votre entreprise à éviter les pratiques trompeuses. Mais si vous êtes tout de même confronté à des transactions frauduleuses, agissez rapidement.

John Gilda, responsable de la conformité des paiements chez Vixio et ancien régulateur à la Financial Conduct Authority (FCA), donne un conseil :

« Une entreprise e-commerce doit agir rapidement pour signaler aux autorités compétentes, informer les clients concernés et préserver les preuves pour toute procédure juridique.

Une fois le problème résolu et communiqué aux parties prenantes, il faut documenter la réponse à l’incident et adapter minutieusement les mesures préventives à l’avenir. »

Quelles actions les petites entreprises peuvent-elles entreprendre pour se protéger de la fraude de paiement ?

Choisir le meilleur prestataire de paiement et un logiciel de détection de la fraude peut déléguer une grande partie de la charge. Mais il faut admettre que ces solutions peuvent être coûteuses pour les entreprises ayant un petit budget.

Profitez des fonctionnalités intégrées à votre plateforme e-commerce. Shopify dispose par exemple de son propre système de détection de fraude.

Vous pouvez également limiter les moyens de paiement au début et former régulièrement vos employés à reconnaître les signaux de fraude.

{kind=link}