10 Meilleurs Logiciels de Traitement des Cartes de Crédit Pour 2026

Les 10 meilleurs logiciels de traitement des paiements par carte bancaire à considérer

Vous êtes ici pour trouver rapidement le meilleur logiciel de traitement des paiements par carte bancaire. Ce guide classe les meilleures plateformes qui accélèrent les encaissements, protègent vos marges et s’intègrent avec vos systèmes existants.

Frais, engagements, terminaux peu pratiques, tâches PCI, fonds versés lentement et rétrofacturations sont les problèmes classiques. J’élimine tout cela grâce à des cas d’utilisation clairs, des conseils sur la place de chaque outil et ce à quoi prêter attention avant de signer.

Nous avons testé et comparé chaque plateforme selon des critères constants — fonctionnalités principales, intégrations, intégration des utilisateurs, support, rapport qualité-prix et retours terrain — puis élaboré une sélection rapide, un tableau comparatif et des conseils pratiques pour faire le bon choix dès aujourd’hui.

Je ne suis pas un fournisseur de paiement. J’ai plus de 10 ans d’expérience dans le retail et l’e-commerce, donc je me concentre sur ce qui fluidifie la file d’attente, facilite la réconciliation et évite de compromettre votre compte d’exploitation.

Pourquoi faire confiance à nos évaluations de logiciels

Nous testons et évaluons des logiciels et des services retail et e-commerce depuis 2021. En tant qu’experts du secteur, nous savons combien il est essentiel et difficile de faire le bon choix dans la sélection d’un logiciel. Nous réalisons des recherches approfondies pour aider notre audience à prendre de meilleures décisions d’achat. Nous avons testé plus de 2 000 outils pour de nombreux usages de la finance et de la comptabilité, et rédigé plus de 1 000 analyses complètes. Découvrez comment nous restons transparents et notre méthodologie d’évaluation.

Résumé : Les meilleurs logiciels de traitement des paiements par carte bancaire

Voyons comment ces outils se comparent sur le prix, les infos concernant les essais, et leurs points forts respectifs.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Idéal pour le point de vente des petites entreprises | Plan gratuit disponible | À partir de 29 $/mois + frais de traitement | Website | |

| 2 | Idéal pour le point de vente des petites entreprises | Plan gratuit disponible | À partir de 29 $/mois + frais de traitement | Website | |

| 3 | Idéal pour accéder à plusieurs processeurs de paiement | Consultation gratuite disponible | À partir de 50 $/h | Website | |

| 4 | Idéal pour accéder à plusieurs processeurs de paiement | Consultation gratuite disponible | À partir de 50 $/h | Website | |

| 5 | Idéal pour les cabinets d'avocats | Essai gratuit de 7 jours | À partir de 39 $/utilisateur/mois (facturé annuellement) | Website | |

| 6 | Idéal pour les cabinets d'avocats | Essai gratuit de 7 jours | À partir de 39 $/utilisateur/mois (facturé annuellement) | Website | |

| 7 | Idéal pour le traitement des paiements mondiaux évolutif | Essai gratuit disponible | À partir de 2,9 % + 0,30/transaction | Website | |

| 8 | Idéal pour le traitement des paiements mondiaux évolutif | Essai gratuit disponible | À partir de 2,9 % + 0,30/transaction | Website | |

| 9 | Idéal pour les paiements en ligne et mobiles | Not available | À partir de 2,9 % + 0,30 $/transaction | Website | |

| 10 | Idéal pour les paiements en ligne et mobiles | Not available | À partir de 2,9 % + 0,30 $/transaction | Website |

Les 10 meilleurs avis sur les logiciels de traitement des paiements par carte bancaire

Voilà le cœur du sujet. Voici un aperçu détaillé des fonctionnalités clés, des avantages et inconvénients, des intégrations et des cas d’usage idéaux de chaque outil pour vous aider à trouver la bonne solution.

Square est une solution de point de vente (POS) avancée adaptée à divers types d'entreprises, y compris le commerce de détail, la restauration et les industries de services. Elle facilite les ventes en personne et en ligne, la gestion des stocks et l'engagement client grâce à des outils intégrés.

Pourquoi j'ai choisi Square : Square offre un système POS convivial, incluant des outils avancés de gestion des stocks et d'engagement client comme les programmes de marketing et de fidélité. Vous pouvez accepter des paiements sans contact et gérer les commandes en ligne en toute simplicité. De plus, Square propose des options personnalisables et un temps de configuration minimal, ce qui facilite le démarrage.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent une gestion avancée des stocks, des outils d'engagement client comme les programmes de marketing et de fidélité, et la compatibilité avec diverses options matérielles. Vous pouvez également gérer les commandes en ligne et accepter les paiements sans contact sans effort. Le temps de configuration minimal du système nécessite peu de formation, ce qui le rend facile à mettre en œuvre.

Intégrations incluent Square Appointments, Square Online, Square Loyalty, Square Marketing, Square Payroll, Square Invoices, Square for Retail, Square for Restaurants, et Square KDS.

Pros and Cons

Pros:

- Outils personnalisables

- Paiements sans contact

- Options avancées de gestion des stocks

Cons:

- Les rapports de base manquent de détails

- Certaines fonctionnalités nécessitent une expertise technique

New Product Updates from Square

Square Improves Restaurant Service With Gratuity, Table, and Cart Updates

Square introduced updates for restaurant service, including pre-discount auto-gratuity calculations, table merging, and a real-time cart preview during item configuration. The enhancements help staff manage orders, checks, and pricing more efficiently. For more information, visit Square’s official site.

.

.Square est une solution de point de vente (POS) avancée adaptée à divers types d'entreprises, y compris le commerce de détail, la restauration et les industries de services. Elle facilite les ventes en personne et en ligne, la gestion des stocks et l'engagement client grâce à des outils intégrés.

Pourquoi j'ai choisi Square : Square offre un système POS convivial, incluant des outils avancés de gestion des stocks et d'engagement client comme les programmes de marketing et de fidélité. Vous pouvez accepter des paiements sans contact et gérer les commandes en ligne en toute simplicité. De plus, Square propose des options personnalisables et un temps de configuration minimal, ce qui facilite le démarrage.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent une gestion avancée des stocks, des outils d'engagement client comme les programmes de marketing et de fidélité, et la compatibilité avec diverses options matérielles. Vous pouvez également gérer les commandes en ligne et accepter les paiements sans contact sans effort. Le temps de configuration minimal du système nécessite peu de formation, ce qui le rend facile à mettre en œuvre.

Intégrations incluent Square Appointments, Square Online, Square Loyalty, Square Marketing, Square Payroll, Square Invoices, Square for Retail, Square for Restaurants, et Square KDS.

Pros and Cons

Pros:

- Outils personnalisables

- Paiements sans contact

- Options avancées de gestion des stocks

Cons:

- Les rapports de base manquent de détails

- Certaines fonctionnalités nécessitent une expertise technique

New Product Updates from Square

Square Improves Restaurant Service With Gratuity, Table, and Cart Updates

Square introduced updates for restaurant service, including pre-discount auto-gratuity calculations, table merging, and a real-time cart preview during item configuration. The enhancements help staff manage orders, checks, and pricing more efficiently. For more information, visit Square’s official site.

Swipesum est une entreprise de traitement de cartes de crédit qui adopte une approche consultative pour aider les entreprises à trouver les meilleures solutions de paiement aux tarifs les plus bas. Contrairement à d'autres fournisseurs, Swipesum ne vous enferme pas dans un seul système de traitement ; il vous connecte plutôt aux principaux processeurs de paiement et passerelles.

Pourquoi j'ai choisi Swipesum : Grâce à sa plateforme propriétaire, Swipesum offre aux entreprises un accès à un large éventail de processeurs de cartes de crédit. Il propose également des fonctionnalités comme des outils de surveillance avancés pour examiner les frais de transaction et résoudre les litiges, garantissant des tarifs optimaux. De plus, l'équipe de Swipesum est disponible pour aider avec des intégrations et configurations de paiement personnalisées, ce qui en fait une option flexible pour toute entreprise cherchant des outils de traitement de paiement efficaces.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent Staitment, un outil alimenté par l'IA qui vous aide à suivre les taux, les frais et les litiges en temps réel. Son support haut de gamme inclut des gestionnaires de compte dédiés, vous offrant ainsi un accès direct à l'assistance. Swipesum propose également des audits complets des relevés marchands, permettant à votre équipe d'identifier des opportunités d'économies et de réduire les dépenses inutiles sur vos relevés de traitement.

Intégrations incluent Shopify, NetSuite, WooCommerce, Square, Stripe, Clover, Magento, QuickBooks, BigCommerce, Vend, Lightspeed, et Salesforce.

Pros and Cons

Pros:

- Approche indépendante du processeur permettant des options de fournisseurs flexibles

- Analyse des relevés pilotée par l'IA pour une gestion transparente des frais

- Prend en charge la gestion des rétrofacturations et la prévention de la fraude

Cons:

- Les solutions personnalisées peuvent prendre plus de temps à mettre en place

- Pas idéal pour les entreprises préférant une configuration en libre-service

Swipesum est une entreprise de traitement de cartes de crédit qui adopte une approche consultative pour aider les entreprises à trouver les meilleures solutions de paiement aux tarifs les plus bas. Contrairement à d'autres fournisseurs, Swipesum ne vous enferme pas dans un seul système de traitement ; il vous connecte plutôt aux principaux processeurs de paiement et passerelles.

Pourquoi j'ai choisi Swipesum : Grâce à sa plateforme propriétaire, Swipesum offre aux entreprises un accès à un large éventail de processeurs de cartes de crédit. Il propose également des fonctionnalités comme des outils de surveillance avancés pour examiner les frais de transaction et résoudre les litiges, garantissant des tarifs optimaux. De plus, l'équipe de Swipesum est disponible pour aider avec des intégrations et configurations de paiement personnalisées, ce qui en fait une option flexible pour toute entreprise cherchant des outils de traitement de paiement efficaces.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent Staitment, un outil alimenté par l'IA qui vous aide à suivre les taux, les frais et les litiges en temps réel. Son support haut de gamme inclut des gestionnaires de compte dédiés, vous offrant ainsi un accès direct à l'assistance. Swipesum propose également des audits complets des relevés marchands, permettant à votre équipe d'identifier des opportunités d'économies et de réduire les dépenses inutiles sur vos relevés de traitement.

Intégrations incluent Shopify, NetSuite, WooCommerce, Square, Stripe, Clover, Magento, QuickBooks, BigCommerce, Vend, Lightspeed, et Salesforce.

Pros and Cons

Pros:

- Approche indépendante du processeur permettant des options de fournisseurs flexibles

- Analyse des relevés pilotée par l'IA pour une gestion transparente des frais

- Prend en charge la gestion des rétrofacturations et la prévention de la fraude

Cons:

- Les solutions personnalisées peuvent prendre plus de temps à mettre en place

- Pas idéal pour les entreprises préférant une configuration en libre-service

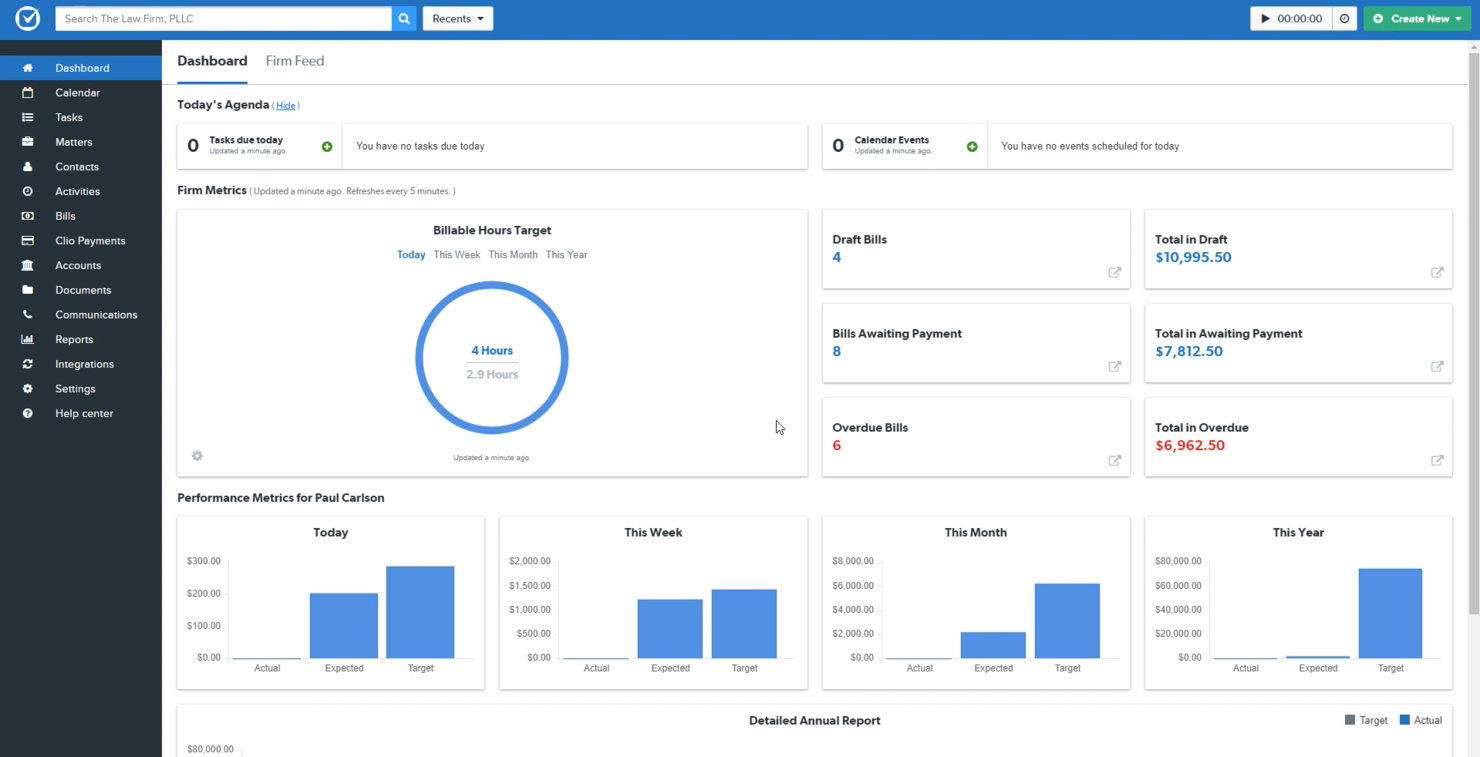

Clio Payments est une solution de traitement des paiements en ligne pour les cabinets d'avocats qui permet les paiements en ligne et en personne. Elle aide à améliorer l'expérience client et la trésorerie grâce à des plans de paiement personnalisables et des informations financières en temps réel.

Pourquoi j'ai choisi Clio Payments : Clio Payments offre un enregistrement des paiements automatisé et une synchronisation avec les plateformes comptables, garantissant la conformité avec les règles de comptabilité fiduciaire. Il s'intègre parfaitement avec Clio Manage, rationalisant la facturation et les paiements de manière sécurisée et conforme. En conséquence, le logiciel simplifie la gestion des comptes fiduciaires et la facturation des clients, offrant des fonctionnalités telles que des rappels de paiement automatisés et des options de paiement flexibles, garantissant des encaissements plus rapides et une meilleure trésorerie pour les professionnels du droit.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent la facturation personnalisable, les plans de paiement automatisés, et une application mobile avec fonctionnalité de paiement sans contact. Vous pouvez également bénéficier d'informations financières en temps réel et de mesures de sécurité renforcées pour les données des clients.

Intégrations incluent QuickBooks, Xero, Google Calendar, Microsoft Outlook, Zoom, Microsoft Teams, Dropbox, OneDrive, NetDocuments, et LawPay.

Pros and Cons

Pros:

- Facturation personnalisable

- Application mobile disponible

- Facturation personnalisable

Cons:

- Fonctionnalités avancées limitées

- Nécessite Clio Manage pour une fonctionnalité complète

Clio Payments est une solution de traitement des paiements en ligne pour les cabinets d'avocats qui permet les paiements en ligne et en personne. Elle aide à améliorer l'expérience client et la trésorerie grâce à des plans de paiement personnalisables et des informations financières en temps réel.

Pourquoi j'ai choisi Clio Payments : Clio Payments offre un enregistrement des paiements automatisé et une synchronisation avec les plateformes comptables, garantissant la conformité avec les règles de comptabilité fiduciaire. Il s'intègre parfaitement avec Clio Manage, rationalisant la facturation et les paiements de manière sécurisée et conforme. En conséquence, le logiciel simplifie la gestion des comptes fiduciaires et la facturation des clients, offrant des fonctionnalités telles que des rappels de paiement automatisés et des options de paiement flexibles, garantissant des encaissements plus rapides et une meilleure trésorerie pour les professionnels du droit.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent la facturation personnalisable, les plans de paiement automatisés, et une application mobile avec fonctionnalité de paiement sans contact. Vous pouvez également bénéficier d'informations financières en temps réel et de mesures de sécurité renforcées pour les données des clients.

Intégrations incluent QuickBooks, Xero, Google Calendar, Microsoft Outlook, Zoom, Microsoft Teams, Dropbox, OneDrive, NetDocuments, et LawPay.

Pros and Cons

Pros:

- Facturation personnalisable

- Application mobile disponible

- Facturation personnalisable

Cons:

- Fonctionnalités avancées limitées

- Nécessite Clio Manage pour une fonctionnalité complète

Stripe est une plateforme d'infrastructure financière pour les entreprises de toutes tailles afin d'accepter les paiements en ligne et en personne. Elle aide les entreprises à gérer les paiements, envoyer des paiements et automatiser les opérations financières.

Pourquoi j'ai choisi Stripe : Stripe offre un tableau de bord unifié pour gérer les opérations de votre entreprise et fournit des outils complets pour que les développeurs intègrent les paiements dans leurs applications. Elle peut gérer le support de paiement mondial dans plus de 135 devises, garantissant que votre entreprise peut opérer à l'international. Stripe accorde également la priorité à la sécurité avec des fonctionnalités telles que l'authentification 3D Secure et des outils de gestion de la fraude avancés.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent des options de paiement personnalisables, le support de paiement mondial dans plus de 135 devises, et l'authentification 3D Secure pour une sécurité accrue. Vous pouvez également bénéficier de rapports en temps réel et d'une assistance 24/7 pour gérer efficacement vos opérations financières. De plus, Stripe fournit un tableau de bord unifié pour des opérations simplifiées et des outils pour développeurs pour une intégration facile.

Intégrations incluent Shopify, WooCommerce, Xero, QuickBooks, NetSuite, Salesforce, HubSpot, Magento, BigCommerce, et Squarespace.

Pros and Cons

Pros:

- Caisse personnalisable

- Rapports en temps réel

- Support de paiement mondial

Cons:

- Pas de support hors ligne

- Frais de conversion de devises

Stripe est une plateforme d'infrastructure financière pour les entreprises de toutes tailles afin d'accepter les paiements en ligne et en personne. Elle aide les entreprises à gérer les paiements, envoyer des paiements et automatiser les opérations financières.

Pourquoi j'ai choisi Stripe : Stripe offre un tableau de bord unifié pour gérer les opérations de votre entreprise et fournit des outils complets pour que les développeurs intègrent les paiements dans leurs applications. Elle peut gérer le support de paiement mondial dans plus de 135 devises, garantissant que votre entreprise peut opérer à l'international. Stripe accorde également la priorité à la sécurité avec des fonctionnalités telles que l'authentification 3D Secure et des outils de gestion de la fraude avancés.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent des options de paiement personnalisables, le support de paiement mondial dans plus de 135 devises, et l'authentification 3D Secure pour une sécurité accrue. Vous pouvez également bénéficier de rapports en temps réel et d'une assistance 24/7 pour gérer efficacement vos opérations financières. De plus, Stripe fournit un tableau de bord unifié pour des opérations simplifiées et des outils pour développeurs pour une intégration facile.

Intégrations incluent Shopify, WooCommerce, Xero, QuickBooks, NetSuite, Salesforce, HubSpot, Magento, BigCommerce, et Squarespace.

Pros and Cons

Pros:

- Caisse personnalisable

- Rapports en temps réel

- Support de paiement mondial

Cons:

- Pas de support hors ligne

- Frais de conversion de devises

Braintree Direct est une solution de paiement en ligne pour les entreprises permettant d'accepter efficacement divers modes de paiement tels que les cartes de crédit, PayPal et les portefeuilles numériques. Elle offre des fonctions clés comme la détection de fraude, la sécurité des données et le reporting des transactions.

Pourquoi j'ai choisi Braintree Direct : Braintree Direct propose une large gamme de méthodes de paiement, y compris les cartes et les portefeuilles numériques, ce qui la rend polyvalente pour différents besoins commerciaux. Vous apprécierez ses solides outils de détection de fraude qui aident à sécuriser vos transactions. La plateforme prend également en charge l'évolutivité mondiale, garantissant que votre entreprise peut se développer sans limitations de traitement des paiements.

Fonctionnalités et intégrations remarquables :

Fonctionnalités incluent des outils de détection de fraude, la sécurité des données et le reporting des transactions. Vous pouvez également gérer la facturation récurrente et profiter des fonctionnalités de reporting complètes.

Intégrations incluent PayPal, Venmo, Apple Pay, Google Pay, Visa, Mastercard, American Express, Discover, JCB et UnionPay.

Pros and Cons

Pros:

- Portée mondiale

- Détection de fraude efficace

- Large choix de méthodes de paiement

Cons:

- Outils de rapport limités prêts à l'emploi

- Traitement des transactions occasionnellement lent

Braintree Direct est une solution de paiement en ligne pour les entreprises permettant d'accepter efficacement divers modes de paiement tels que les cartes de crédit, PayPal et les portefeuilles numériques. Elle offre des fonctions clés comme la détection de fraude, la sécurité des données et le reporting des transactions.

Pourquoi j'ai choisi Braintree Direct : Braintree Direct propose une large gamme de méthodes de paiement, y compris les cartes et les portefeuilles numériques, ce qui la rend polyvalente pour différents besoins commerciaux. Vous apprécierez ses solides outils de détection de fraude qui aident à sécuriser vos transactions. La plateforme prend également en charge l'évolutivité mondiale, garantissant que votre entreprise peut se développer sans limitations de traitement des paiements.

Fonctionnalités et intégrations remarquables :

Fonctionnalités incluent des outils de détection de fraude, la sécurité des données et le reporting des transactions. Vous pouvez également gérer la facturation récurrente et profiter des fonctionnalités de reporting complètes.

Intégrations incluent PayPal, Venmo, Apple Pay, Google Pay, Visa, Mastercard, American Express, Discover, JCB et UnionPay.

Pros and Cons

Pros:

- Portée mondiale

- Détection de fraude efficace

- Large choix de méthodes de paiement

Cons:

- Outils de rapport limités prêts à l'emploi

- Traitement des transactions occasionnellement lent

Autres logiciels de traitement des paiements par carte bancaire

Voici quelques autres options de logiciels de traitement des paiements par carte bancaire qui ne figurent pas dans ma sélection, mais qui méritent d’être découvertes :

- GoCardless

Idéal pour les paiements par prélèvement automatique

- GoCardless

Idéal pour les paiements par prélèvement automatique

- Sage Debit and Credit Card Processing

Idéal pour l'intégration ERP

- Sage Debit and Credit Card Processing

Idéal pour l'intégration ERP

- NetSuite Payment Processing

Idéal pour les paiements ERP intégrés

- NetSuite Payment Processing

Idéal pour les paiements ERP intégrés

- BlueSnap

Idéal pour l'orchestration des paiements mondiaux

- BlueSnap

Idéal pour l'orchestration des paiements mondiaux

- Spreedly

Idéal pour des méthodes de paiement variées

- Spreedly

Idéal pour des méthodes de paiement variées

- Versapay

Idéal pour l'automatisation et la collaboration AR

- Versapay

Idéal pour l'automatisation et la collaboration AR

- Clearly Payments

Idéal pour les frais de traitement les plus bas

- Clearly Payments

Idéal pour les frais de traitement les plus bas

- Jobber

Idéal pour les entreprises de services sur le terrain

- Jobber

Idéal pour les entreprises de services sur le terrain

- Lightspeed

Idéal pour les points de vente au détail et de restauration

- FastSpring

Idéal pour les ventes de logiciels et SaaS

- Plooto

Idéal pour automatiser les paiements d'entreprise

- Adyen

Idéal pour l'acceptation des paiements à l'échelle mondiale

{kind=link}

Autres sélections de logiciels de paiement

Si vous souhaitez explorer d’autres options dans le domaine du paiement, nous avons réalisé des sélections pour de nombreux cas d’usage :

- Logiciels de traitement des paiements pour les associations / organismes à but non lucratif

- Logiciels open source de traitement des paiements

- Logiciels de gestion de facturation par abonnement

- Systèmes de paiements récurrents

- Alternatives à Stripe

Comment j'évalue les logiciels de traitement des paiements par carte de crédit

Je divise mon évaluation en deux niveaux : la base indispensable à chaque passage en caisse — EMV, acceptation des marques de cartes, conformité PCI — et les éléments différenciateurs qui font qu'un prestataire convient mieux qu'un autre.

Fonctionnalités de base (Incontournables pour cette liste)

Lorsque je sélectionne des outils pour ma liste, j'attribue à chacun une note de 0 (la fonctionnalité n'est pas offerte) à 5 (l'outil excelle dans ce domaine) pour chaque fonctionnalité clé mentionnée ci-dessous. Ensuite, je calcule le score total de l'outil en pourcentage. Chaque outil doit obtenir un score total minimum de 65 % pour être considéré dans la sélection.

- Acceptation des paiements par carte : Je vérifie si le prestataire prend en charge toutes les grandes marques de cartes — Visa, Mastercard, Amex, Discover — dans les transactions en présence ou à distance du client.

- Intégration POS & terminaux : Les équipes en magasin ont besoin de matériel compatible avec leur installation actuelle, j’évalue donc la prise en charge des terminaux EMV, NFC/sans contact, et à bande magnétique, ainsi que la compatibilité avec les systèmes de caisse (POS).

- Conformité PCI & sécurité : Je recherche la conformité PCI-DSS, la tokenisation, les normes de chiffrement et tout outil supplémentaire de détection de fraude protégeant les données du titulaire de la carte lors du paiement.

- Structure tarifaire transparente : La clarté des prix est essentielle : j’évalue si les modèles interchange-plus, à tarif fixe ou par paliers sont clairement publiés, et si les frais mensuels ou cachés sont indiqués à l’avance.

- Prise en charge omnicanale des paiements : Un commerçant vendant en magasin, en ligne et sur mobile ne devrait pas avoir besoin de trois prestataires différents. Je vérifie donc la gestion unifiée des paiements, quel que soit le canal de vente.

- Rapports & rapprochements : J'examine la profondeur des rapports de transactions, la visibilité des clôtures de lots, la gestion des litiges et si les données de dépôt sont synchronisées automatiquement pour la comptabilité.

Une fois que j'ai retenu les outils répondant à ces critères, j'examine ce qui distingue chaque plateforme.

Facteurs de différenciation (Ce qui distingue les prestataires)

Voici comment je compare différents prestataires :

Fonctionnalités remarquables

Le financement dès le lendemain est crucial pour les commerçants comptant sur leur trésorerie quotidienne pour réapprovisionner les stocks ou payer les salaires. J'évalue également si le prestataire permet le mode paiement hors ligne : en cas de coupure Internet lors d’une forte affluence le samedi, il est essentiel que les transactions soient mises en file d’attente et traitées dès le rétablissement de la connexion. Les surcharges et les programmes de réduction en espèces peuvent faire baisser sensiblement les frais de transaction ; je vérifie donc s’ils sont intégrés et conformes à la législation locale. Pour les enseignes disposant de plusieurs points de vente, je regarde si les rapports et les comptes commerçants sont regroupés sous une même hiérarchie.

Au-delà des fonctionnalités

Le coût total de possession ne s’arrête pas au taux affiché : j’examine si le prestataire communique ses frais PCI, les frais de rétrofacturation et les pénalités de résiliation anticipée avant la signature. L’intégration au reste du système informatique du commerce est aussi primordiale : un prestataire qui se connecte nativement à votre POS, plateforme comptable et boutique en ligne vous fait économiser des heures de rapprochement manuel chaque mois. Enfin, je prends en compte la rapidité d’activation du compte commerçant, surtout pour les commerçants saisonniers qui ont besoin d’une approbation rapide et de la livraison des terminaux avant les pics de ventes.

Qu’est-ce qu’un logiciel de traitement des paiements par carte bancaire ?

Un logiciel de traitement des paiements par carte bancaire est un système qui autorise, capture et règle les paiements par carte — en ligne, en magasin et sur mobile — tout en garantissant votre conformité PCI et la tokenisation des données. Ces outils relient votre point de vente, votre site e-commerce et votre back-office aux processeurs et passerelles de paiement pour assurer la circulation de l’argent et la cohérence des enregistrements.

Ce type de logiciel gère les transactions en présence du client ou à distance, prend en charge les portefeuilles électroniques et la facturation récurrente, ajoute des couches contre la fraude (AVS, CVV, 3-D Secure), des parcours de gestion des rétrofacturations et des rapports automatisés.

Les meilleures plateformes vous offrent une réconciliation simple, un financement rapide et une visibilité claire sur les frais.

Les équipes l’utilisent pour accélérer l’encaissement, réduire les refus et les litiges, et centraliser les paiements et les dépôts—sans avoir à surveiller les terminaux ou les feuilles de calcul. En résumé, c’est le moteur de paiement derrière vos caisses et pages produit, conçu pour protéger vos marges et fluidifier vos opérations.

Comment choisir un logiciel de traitement de cartes de crédit

Vous souhaitez des files rapides, une comptabilité propre et des frais prévisibles. Utilisez cette feuille de route pour faire le tri, comparer objectivement et choisir un prestataire adapté à votre véritable mix—en magasin, en ligne, et partout où vous vendez.

| Étape | À faire | Astuce pro |

|---|---|---|

| Quantifier volume et canaux | Cartographier les transactions mensuelles par carte présente, en ligne, et MOTO, ainsi que les jours de pointe et le montant moyen. | Utilisez les données des 3 à 6 derniers mois pour modéliser la saisonnalité et éviter de sous-estimer les pics. |

| Définir les intégrations indispensables | Lister les systèmes POS, e-commerce, ERP et comptabilité nécessaires avec leur version exacte. | Classez les intégrations par «bloquant», «important» et «optionnel» pour accélérer la présélection des prestataires. |

| Choisir un modèle tarifaire | Optez pour un tarif fixe, de l’interchange-plus, ou du mixé selon votre volume, la diversité et le risque. | Demandez le taux effectif sur votre mix—Visa/MC/Amex, carte présente vs. en ligne—pas un devis générique. |

| Obtenir des devis comparables | Envoyez un seul modèle d’APR avec la même portée, les mêmes volumes et hypothèses matérielles. | Exigez un détail des frais, incluant les commissions, transferts transfrontaliers, surtaxes et remboursements. |

| Tester les approbations et la latence | Lancez un bac à sable et un pilote en conditions réelles pour mesurer les taux d’autorisation, tentatives et rapidité de paiement. | Analysez les refus par BIN, portefeuille et tokenisation réseau pour repérer des optimisations faciles. |

| Vérifier la réconciliation et les rapports | Confirmez les délais de dépôt, les rapports par lot, la visibilité sur les frais, et les formats d’export. | Rapprochez deux semaines de dépôts test de bout en bout pour vérifier l’exactitude de la comptabilité. |

| Évaluer la fraude et les litiges | Activez AVS, CVV, 3-D Secure, les règles de vitesse et les workflows de rétrofacturation. | Mesurez l’impact sur la conversion et le taux de succès—n’appliquez pas de règles qui risquent de freiner les ventes. |

| Tester le matériel et l’UX | Évaluez les terminaux, le sans-contact et les solutions de secours avec votre personnel réel et dans des files réelles. | Validez les comportements hors ligne, autorisations partielles, pourboires, partages et reçus avant le lancement. |

| Relire les contrats et les risques | Vérifiez la durée d’engagement, les frais de résiliation anticipée, les clauses d’évolution tarifaire et les réserves. | Négociez la propriété du matériel, le périmètre PCI et les SLA—exigez un engagement écrit. |

| Valider l’onboarding et le support | Alignez-vous sur le plan d’implémentation, la formation et le support 24/7 avec un processus d’escalade clair. | Demandez des interlocuteurs nommés, une checklist de bascule et un plan de retour arrière pour la première semaine. |

Fonctionnalités d’un logiciel de traitement de cartes de crédit

Ce qui compte au quotidien—au comptoir, en ligne et dans votre comptabilité.

- Prise en charge EMV, NFC et portefeuilles mobiles. Gérez la puce, le sans-contact, Apple Pay/Google Pay sans bricolage.

- Tokenisation réseau. Remplacez les PAN par des tokens pour augmenter les autorisations et limiter l’exposition à la fraude.

- Relances et routage intelligents. Relancez les paiements échoués et routez vers le prestataire le plus performant.

- Saisie de données niveau 2/3. Transmettez des champs enrichis pour obtenir des frais plus bas en B2B lorsque c’est éligible.

- 3-D Secure 2 et règles de risque. Ajoutez une authentification renforcée sans nuire à la conversion.

- Gestion des rétrofacturations. Recevez des alertes, des modèles de preuves et des automatisations pour défendre votre chiffre d’affaires.

- Reporting unifié et exports. Alignez dépôts, frais et lots sur des exports CSV ou APIs prêts pour la comptabilité générale.

- APIs adaptées aux développeurs. Documentation claire, SDKs, webhooks et un vrai bac à sable pour les tests.

- Compatibilité matérielle. Terminaux EMV modernes, injection de clés à distance et mode hors-ligne fiable.

- Multidevise et moyens locaux. Facturation, présentation et règlement selon les préférences du marché local.

- Réduction du périmètre PCI. Champs hébergés, paiement en iframe et coffre de tokens pour vous tenir à l’écart des problèmes PCI.

- Rôles et pistes d’audit. Permissions granulaires et journaux pour satisfaire comptabilité et audits.

Bénéfices d’un logiciel de traitement de cartes de crédit

Pourquoi ces fonctionnalités comptent pour les exploitants, et pas seulement pour les fiches techniques.

- Taux d'approbation plus élevés. L’acheminement, les jetons et les tentatives de nouvelle soumission signifient plus de paniers et de transactions acceptés.

- Frais effectifs réduits. L’optimisation de l’interchange et la diminution des rétrofacturations réduisent le coût total, pas seulement le taux affiché.

- Financement plus rapide. Des fenêtres de règlement prévisibles améliorent la trésorerie et la rotation des stocks.

- Rapprochement facilité. Une correspondance claire entre les lots et les frais raccourcit la clôture mensuelle et réduit le temps passé sur les feuilles de calcul.

- Moins d’impact de la fraude. Les outils de gestion des risques détectent rapidement le trafic frauduleux et simplifient le traitement des litiges.

- Meilleure expérience client. Paiements rapides, cartes enregistrées et portefeuilles de confiance accélèrent le passage en caisse.

- Charge de conformité réduite. La tokenisation et les champs hébergés diminuent la portée PCI et le travail d’audit.

- Résilience opérationnelle. Les modes de secours et hors ligne permettent de continuer à encaisser lors de perturbations.

- Croissance évolutive. Multicanal, multidevise et méthodes locales facilitent l’expansion sans tout refondre.

- Flexibilité des fournisseurs. L’orchestration et les jetons portables réduisent le risque de dépendance quand vos besoins changent.

Coûts & Tarification des logiciels de traitement de carte bancaire

La tarification semble simple jusqu’à ce que les lignes s’additionnent. Je m’appuie sur le taux effectif—ce que vous payez réellement après les validations, remboursements, rétrofacturations et opérations transfrontalières—puis je vérifie les termes du contrat et le matériel pour que le calcul reste valable une fois en production.

La plupart des fournisseurs intègrent les frais dans l’une des quatre structures suivantes. Utilisez ces fourchettes pour estimer le coût réel avant de choisir votre formule :

| Formule | Prix moyen | Caractéristiques courantes | Idéal pour |

|---|---|---|---|

| À l’utilisation (forfaitaire) | En magasin ~2,3 %–2,7 % + 0,05 $–0,15 $ ; en ligne ~2,9 %–3,5 % + 0,30 $–0,50 $ ; saisie manuelle ~3,3 %–3,5 % + 0,09 $–0,30 $ | Onboarding simplifié, passerelle consolidée, tarif prévisible par transaction, frais mensuels minimes | Startups et petits vendeurs cherchant une mise en service rapide |

| Interchange-plus (compte commerçant) | Report des frais d’interchange + 0,15 %–0,50 % + 0,05 $–0,25 $ par transaction, souvent 0 $–25 $ mensuels | Surcoût négociable, passerelle séparée possible, visibilité détaillée sur les frais, tranches par volume | Entreprises en croissance optimisant leur taux effectif |

| Abonnement/membership (« grossiste ») | 49 $–199 $+ de frais mensuels + report des frais d’interchange + 0,05 $–0,15 $ par transaction | Tarifs grossistes, faibles marges par transaction, coût mensuel prévisible, seuil de rentabilité élevé | Entreprises avec un volume moyen à élevé cherchant à réduire les coûts |

| Tarification par niveaux/blendée | Qualifié 1,4 %–2,0 %, semi-qualifié 2,0 %–2,8 %, non qualifié 2,8 %–4,0 %+ (+0,10 $–0,25 $) | Catégorisation simplifiée, critères opaques, taux effectif variable | Acheteurs cherchant la simplicité et prêts à auditer régulièrement leurs relevés |

Coûts additionnels à prévoir

- Interchange et commissions. Frais de réseau non négociables sur tout modèle—simulez avec votre véritable mix de cartes.

- Majorations du processeur. Forfait, interchange-plus, abonnement ou niveaux—demandez toujours le taux effectif sur vos données.

- Passerelle et tokenisation. Abonnement mensuel, frais par transaction, coffre-fort des cartes enregistrées et jetons réseau.

- Frais transfrontaliers et de change. Prévoyez des pourcentages supplémentaires pour les cartes internationales et la conversion de devises.

- Rétrofacturations et demandes de renseignements. Frais par cas plus coûts de représentation—suivez votre taux de succès pour connaître votre exposition réelle.

- PCI et conformité. Frais annuels pour le programme PCI et pénalités éventuelles en cas de non-conformité.

- Matériel et périphériques. Terminaux EMV, supports, injection de clés, gestion à distance, plans de remplacement.

- Assistance et modules complémentaires. Paliers d’assistance premium, outils de gestion des risques (3-D Secure, scoring), facturation et modules récurrents.

- Conditions contractuelles. Frais de résiliation anticipée, renouvellements automatiques, minimums mensuels et fonds de réserve—négociez, sinon refusez.

FAQ sur les logiciels de traitement des cartes bancaires

Voici des réponses aux questions courantes sur les logiciels de traitement des cartes bancaires :

Quelle est la meilleure façon de modéliser le coût total du traitement des cartes bancaires ?

Utilisez vos 3 à 6 derniers mois de données réelles. Répartissez les volumes entre présentiel et en ligne, la marque de carte, le ticket moyen, ainsi que les taux de remboursement/contestation.

Comparez chaque prestataire sur le même périmètre : frais, passerelle, forfaits mensuels et matériel ; puis calculez le taux effectif = frais totaux ÷ montant brut traité. Ajoutez les frais attendus sur les transactions transfrontalières/de change et en cas de litige. Comparez différents scénarios (mix actuel, période de pointe, prévision de croissance) afin de ne pas choisir un modèle qui ne tient que sur le papier.

Ai-je besoin d’un PSP ou d’un véritable compte commerçant ?

Les PSP vous permettent d’être opérationnel rapidement avec une tarification forfaitaire et une mise en place simple — idéal pour les configurations de paiement simples et les canaux multiples. Un compte commerçant classique nécessite un délai d’agrément plus long, mais vous bénéficiez d’une tarification interchange-plus ou par abonnement, d’un contrôle accru et d’un meilleur pouvoir de négociation à volume élevé.

Si vous recherchez des économies de Niveau 2/3, de la souplesse dans la tokenisation réseau ou dans l’acheminement des paiements, un compte commerçant (ou une couche d’orchestration par-dessus) sera rentable. Si vos besoins sont basiques et que la rapidité de mise en service prime sur l’optimisation des coûts, un PSP suffit.

Comment comparer les taux d’approbation entre prestataires ?

Ne vous contentez pas d’une démo, faites un test en conditions réelles. Mesurez les taux d’autorisation de référence par canal, marque de carte et portefeuille, puis faites un A/B avec le candidat en utilisant exactement le même trafic.

Analysez les refus par code raison et BIN, mesurez l’apport de la tokenisation réseau et des relances intelligentes, et surveillez la latence lors du paiement. Un gain de 1 à 2 % d’approbation est significatif : reliez-le au chiffre d’affaires pour mille tentatives afin que la finance voit l’impact au-delà d’un taux.

Quels termes du contrat de traitement des cartes méritent une vigilance accrue ?

Soyez attentif(ve) aux frais de résiliation anticipée, aux reconductions automatiques, aux minimums mensuels, aux exigences de réserve, aux clauses de modification tarifaire unilatérale et aux pénalités PCI/non-conformité. Précisez la propriété ou la location du matériel, les politiques de remplacement et qui paie l’injection de clé.

Demandez des SLA sur la disponibilité, les délais de versement des fonds et la gestion des incidents. Exigez une grille tarifaire détaillée avec chaque ligne définie (commissions, transfrontalier, remboursements, contestations, lots), jointe au contrat pour qu’elle soit opposable.

Puis-je changer de prestataire sans impacter les cartes enregistrées et abonnements ?

Oui : prévoyez une migration des tokens. Utilisez un coffre indépendant ou les tokens réseau pour que les données de carte ne soient pas captives d’un processeur. Organisez un « échange de tokens » entre les deux prestataires, effectuez un double traitement pendant la bascule, et prévenez vos clients uniquement si un nouveau consentement est requis.

Testez les remboursements, les prélèvements récurrents et les autorisations anciennes avant de changer la route par défaut. Prévoyez une solution de repli sur la première semaine, et rapprochez les opérations au quotidien jusqu’à stabilisation.

Comment réduire les contestations sans pénaliser la conversion ?

Commencez par les bases : intitulés clairs, AVS/CVV, et communication efficace sur les retours/remboursements. Activez 3-D Secure de façon sélective : étape supplémentaire pour le trafic à risque, pas sur tout le tunnel. Activez des règles d’intensité, l’empreinte numérique des appareils et des listes noires si nécessaire.

Expédiez avec des méthodes traçables, demandez une signature pour les commandes importantes et préparez des modèles de preuve. Après la transaction, utilisez les alertes et la représentation automatisée, puis mesurez le taux de victoire et l’impact des faux positifs pour ne pas bloquer de bons clients.

Choisissez un traitement des cartes qui s’autofinance

Vous êtes venu ici pour réduire les frais, accélérer l’encaissement et garder une comptabilité simple. Ce guide a classé les meilleures plateformes, dressé la liste des critères importants et clarifié les structures tarifaires, pour vous permettre de comparer sur le taux effectif, le niveau de contrôle et la compatibilité avec votre environnement.

Partez de vos propres données, pas d’une brochure. Modélisez le coût total sur votre mix réel, pilotez pour optimiser les taux d’approbation, et négociez des conditions qui ne se retourneront pas contre vous plus tard.

Si un fournisseur ne peut pas prouver des parcours plus rapides, un rapprochement simplifié et une trésorerie prévisible, continuez vos recherches.

Le commerce de détail n'est jamais figé—et vous non plus. Abonnez-vous à notre newsletter pour recevoir les dernières analyses, stratégies et ressources de carrière proposées par les principaux leaders du secteur qui façonnent l'industrie.