L’écosystème de l’industrie des paiements : tendances, composantes et acteurs clés

L'argent fait tourner le monde des affaires.

Si vous possédez ou gérez une entreprise d’e-commerce, comprendre l’écosystème de l’industrie des paiements peut ouvrir la voie à des transactions plus fluides et à des clients plus satisfaits.

Je suis sûr que cela peut sembler intimidant, car ce n’est peut-être pas votre domaine de prédilection.

Pour faciliter la compréhension, j’ai découpé ce guide en cinq sections faciles à assimiler :

- Aperçu historique de l’industrie des paiements : Des temps anciens à l’ère numérique.

- Découverte des acteurs clés : Qui sont les intervenants principaux dans l’écosystème des paiements moderne.

- Le cycle du traitement des paiements : Comment ces acteurs collaborent pour finaliser les transactions.

- Réglementations et conformité du secteur : Les règles à respecter pour garantir la sécurité et la fluidité des opérations.

- Tendances émergentes : Ce qui se profile à l’horizon pour le secteur des paiements.

Chacune d’elles vous aidera à comprendre le fonctionnement des paiements dans l’e-commerce et à repérer des opportunités d’optimisation des processus.

Commençons.

Industrie des paiements : histoire et évolution

La congestion du réseau lors des fortes affluences peut ralentir les transactions et frustrer les clients. Les attaques et tentatives de fraude touchent aussi 80 % des entreprises.rnrn ","_accordion_2_row_content":"field_row_content","accordion":3,"_accordion":"field_accordion_accordion"},"mode":"preview","anchor":"FAQ"} /--> La congestion du réseau lors des fortes affluences peut ralentir les transactions et frustrer les clients. Les attaques et tentatives de fraude touchent aussi 80 % des entreprises.rnrn ","_accordion_2_row_content":"field_row_content","accordion":3,"_accordion":"field_accordion_accordion"},"mode":"preview","anchor":"FAQ"} /-->Les peuples du passé ont su contourner les limites des systèmes de paiement anciens, ce qui a donné naissance aux nombreuses solutions innovantes que nous connaissons aujourd’hui.

Comprendre leur histoire peut nous donner des indices sur la direction qu’ils prennent. Revenons donc à la source :

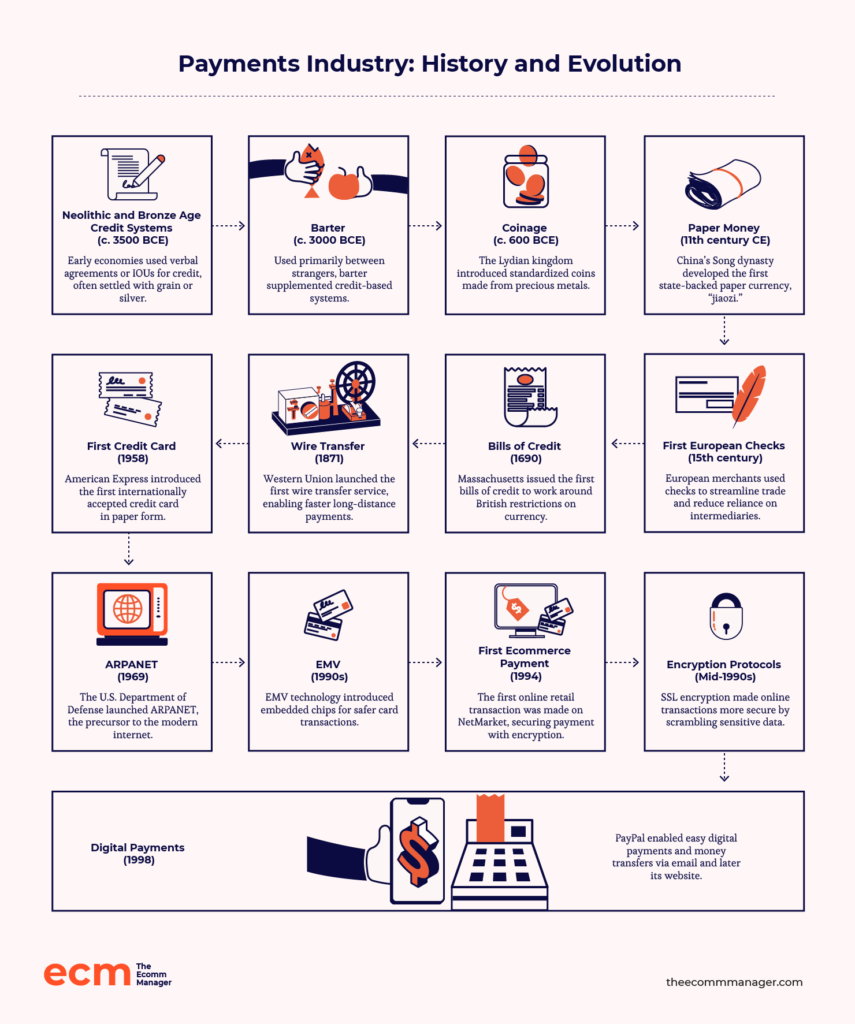

- Systèmes de crédit à l’époque néolithique et de l’âge du bronze : Les économies anciennes s’appuyaient largement sur le crédit, sous forme d’accords verbaux ou de reconnaissances de dettes écrites.

- Par exemple : Les Babyloniens ouvraient une ardoise dans la taverne locale, qu’ils réglaient lors des récoltes avec du grain monétisé et de l’argent. Ce système de crédit précoce était plus répandu que le troc dans les transactions du quotidien et constituait l’épine dorsale de la plupart des économies locales.

- Troc (entre étrangers) : Contrairement au mythe populaire, le troc n’a pas remplacé les systèmes de crédit précédents. Il était principalement utilisé entre personnes étrangères ou groupes sans confiance établie, tandis que les partenaires commerciaux réguliers continuaient de s'appuyer sur le crédit.

- Par exemple : personne n’apportait de grain ou d’argent à un pub pour acheter un verre — on ouvrait simplement une ardoise. Selon l’anthropologue David Graeber, le troc n’a jamais été une forme dominante d’échange dans les économies antiques ; il intervenait surtout lors d’échanges uniques, pas comme pratique courante.

- Monnaie frappée. Les premiers vestiges de pièces de monnaie remontent au royaume de Lydie au VIe siècle av. J.-C.

- La monnaie était fabriquée à partir de métaux précieux comme l’or et l’argent, et leur valeur intrinsèque permettait leur utilisation sur de vastes territoires. Au fur et à mesure que les gouvernements diminuaient la teneur en métal des pièces, leur valeur dépendait de plus en plus de la stabilité de l’autorité émettrice.

- Billets de banque. L’inspiration du papier-monnaie vient des reconnaissances de dette de la Chine, Carthage et Rome il y a 2 000 ans. Ces reconnaissances écrites engageaient leur détenteur à recevoir l’équivalent en métal précieux (qui deviendra ensuite la monnaie).

- Au XIe siècle (dynastie Song), la Chine a développé la monnaie papier appelée « jiaozi », basée sur ces formes de promesses écrites.

- Premiers chèques européens. Les réseaux commerciaux prospéraient dans l’Europe médiévale. Dès les années 1400, les villes européennes utilisaient des chèques pour éviter la multiplication des intermédiaires nécessaires dans le cadre des lettres de change.

- Bons de crédit. Le Massachusetts a émis les premiers bons de crédit en 1690 pour contourner l’interdiction britannique sur les billets de banque et autres évolutions. D’autres colonies ont suivi.

- Télévirement. Western Union a lancé le tout premier service de virement par télégraphe en 1871. Les fils télégraphiques permettaient alors des transferts longue distance plus rapides et plus sûrs que le courrier traditionnel.

- Première carte de crédit. Le 1er octobre 1958, American Express introduit la première utilisation d’une carte de crédit acceptée à l’international, sous forme papier avec détails dactylographiés. L’année suivante, l’entreprise a lancé les cartes plastiques embossées au format ISO 7810.

- Premier réseau public à commutation de paquets. Le Département de la Défense des États-Unis a lancé l’Advanced Research Projects Agency Network (ARPANET) en 1969. ARPANET a permis des communications et des transferts de données sécurisés, ouvrant la voie au développement des systèmes de paiement en ligne.

- EMV. EMV — Europay, Mastercard et Visa — a renforcé la sécurité des cartes dans les années 1990 en introduisant la technologie de puce intégrée. Avant cette innovation, les cartes de crédit et de débit utilisaient des bandes magnétiques facilement copiables et vulnérables à la fraude.

- Premier paiement e-commerce. Le premier achat en ligne effectué sur Internet a eu lieu entre deux amis le 12 août 1994.

- Dan Kohn a vendu un CD de Sting à son ami Phil Brandenberger via son site web, NetMarket. La transaction utilisait une technologie de chiffrement pour sécuriser les informations de carte bancaire de Brandenberger au moment de l’achat.

- Protocoles de chiffrement. Cette première vente sur Internet a déclenché une série d’innovations dans le paiement en ligne. La prochaine avancée était la sécurité et l’accessibilité.

- À partir du milieu des années 1990, des protocoles de chiffrement sûrs, tels que le Secure Sockets Layer (SSL), ont rendu presque impossible l’interception des informations de paiement. Si des pirates tentaient d’espionner les flux de données, celles-ci seraient brouillées et indéchiffrables.

- Paiements numériques. Les portefeuilles numériques et mobiles ont ensuite permis aux consommateurs d’effectuer leurs paiements d’un simple clic ou d’un glissement de doigt.

- PayPal, fondé en 1998, a été l’une des premières plateformes de paiement numérique. Elle facilite les paiements en ligne et les transferts d’argent entre utilisateurs par email puis via son site web et son application mobile.

L’apparition des paiements numériques n’a pas marqué la fin des avancées technologiques dans ce secteur. De nouveaux développements continuent de rendre les paiements en ligne plus fiables, efficaces et pratiques au fil des années.

Ces évolutions ont aidé les clients à adopter le e-commerce comme alternative au commerce traditionnel avec enthousiasme.

Les innovations en matière de sécurité ont rassuré les consommateurs quant au partage de leurs informations de paiement sensibles sur Internet. Ils apprécient également la rapidité et l’accessibilité qu’offrent les solutions de paiement modernes.

Pour les entreprises de e-commerce—quelle que soit leur taille—ces solutions sont essentielles pour atteindre un public mondial.

Elles font partie des acteurs clés qui façonnent l’avenir des paiements. Ci-dessous, nous les explorerons, en illustrant l’importance de leurs rôles au sein de l’écosystème.

Les acteurs clés de l’écosystème des paiements

L’industrie du paiement est composée de différents acteurs.

Comprendre comment leur rôle s’inscrit dans le processus vous aidera à identifier les technologies et les partenaires adaptés à votre activité.

Banques émettrices

Les banques émettrices (ou sociétés émettrices de cartes) sont des institutions financières qui fournissent des cartes de paiement à vos clients.

À chaque achat effectué sur votre site, la banque émettrice décide d’autoriser ou de refuser la transaction par carte.

Ces banques facturent à la banque acquéreuse—votre banque—des frais de traitement de carte bancaire car elles assument le risque de fraude et d’impayé.

Banques acquéreuses

Les banques acquéreuses traitent les paiements par carte pour votre compte et déposent les fonds sur votre compte marchand, déduction faite des frais de traitement.

Elles subissent la pression des réseaux de cartes tels que Mastercard et Visa pour surveiller et aider les commerçants ayant un taux élevé de rétrofacturations, car elles sont chargées de la gestion des litiges.

Cependant, la réduction des rétrofacturations repose entièrement sur vos épaules.

La banque acquéreuse peut imposer des critères plus stricts et classer votre entreprise comme à haut risque si les problèmes persistent, notamment avec le traitement des paiements par abonnement où la récurrence des transactions augmente le risque de rétrofacturation.

Cela peut également mener à la résiliation du compte et à l’inscription sur la Alerte aux membres pour le contrôle des commerçants à haut risque (MATCH).

Si votre entreprise apparaît sur la liste noire, il vous sera difficile de trouver de nouvelles banques acquéreuses, limitant ainsi vos capacités de traitement des paiements e-commerce. Pour les secteurs naturellement considérés à haut risque, comme le CBD, les marques doivent rechercher des fournisseurs de comptes marchands à haut risque.

Réseaux de paiement

Les réseaux de paiement, également appelés réseaux de cartes, transmettent les informations transactionnelles de votre prestataire de traitement des paiements à la banque émettrice pour autorisation.

Mastercard, Visa, Discover et American Express sont des géants du secteur que nous connaissons tous.

Ils gèrent diverses tâches—de la vérification et l’autorisation du paiement au transfert de fonds—pour garantir que l’argent circule sans heurts de la banque du client vers la vôtre.

Prestataires de traitement des paiements

Les processeurs de paiement gèrent les transferts électroniques de fonds entre les clients et les entreprises.

Ils s’intègrent à votre système de paiement, valident les transactions, protègent les données de paiement et facilitent le transfert des fonds.

En contrepartie de l’utilisation de leur service, ils prélèvent des frais de traitement.

Chaque logiciel de traitement des paiements propose sa propre grille tarifaire, que vous devrez analyser.

Comme l’explique Eric Cohen de Merchant Advocate, une plateforme qui aide les entreprises à réduire leurs frais de carte bancaire :

Les commerçants peuvent grandement bénéficier en s’éduquant sur le langage employé par les processeurs afin de pouvoir examiner leurs relevés de manière proactive pour vérifier d’éventuelles erreurs ou frais cachés et demander leur suppression auprès du prestataire.

Les meilleurs prestataires offrent bien plus qu’un transfert sécurisé des fonds. Ils font aussi preuve de transparence.

Les solutions suivantes remplissent ces deux critères et bien plus :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

Passerelles de paiement

Les passerelles de paiement sont l’équivalent numérique des terminaux de paiement (TPV) dans les magasins physiques.

Elles chiffrent les données pour protéger les informations de paiement du client contre tout accès non autorisé au moment du paiement. Elles transmettent ensuite ces données au processeur de paiement pour finaliser la transaction.

Choisir le meilleur intermédiaire numérique pour cette tâche renforce la sécurité des paiements ; il vous faut donc un prestataire fiable.

Voici nos meilleures recommandations :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

Fournisseurs de services marchands et ISOs

Les fournisseurs de services marchands (MSP) créent des comptes bancaires marchands et fournissent l’équipement matériel et les logiciels nécessaires aux transactions.

Les organisations de vente indépendantes (ISO) constituent l’un de ces MSP tiers.

Les MSP et les ISO servent d’intermédiaires entre les réseaux de cartes et les banques classiques, mais offrent un meilleur accompagnement aux petites entreprises et startups que ces dernières.

Alors que les banques acquéreuses ciblent le marché global, les MSP et les ISOs peuvent adapter leurs services de traitement aux besoins spécifiques de chaque entreprise, offrant souvent de meilleurs tarifs et des solutions plus innovantes.

De plus, ils fournissent souvent un meilleur service client et des délais de réponse plus rapides.

Portefeuilles digitaux et paiements mobiles

Intégrer des options de porte-monnaie électronique, comme Apple Pay et Google Pay, réduit la friction au moment du paiement, car les acheteurs modernes les apprécient pour leur praticité.

C’est sans doute la raison pour laquelle 70 % des consommateurs américains ont effectué au moins un paiement par téléphone mobile ou tablette en 2023.

Ils n’ont pas besoin de saisir manuellement les informations de leur carte de crédit ni de quitter la page de paiement pour entrer un code de sécurité.

Ils doivent simplement appuyer sur leur appareil pour effectuer le paiement ou utiliser une authentification biométrique telle qu'une empreinte digitale ou la reconnaissance faciale.

Le cycle de traitement des paiements

Avec trop d'entités impliquées, le traitement des paiements peut être difficile à comprendre.

Pour le rendre plus facile à assimiler, nous allons vous mettre dans la peau d'une marque nutraceutique appelée LumiNourish.

Examinons les différentes étapes du cycle, ainsi que les écueils et les meilleures pratiques pour les contrer.

1. Le client initie le paiement

Rue, une fidèle cliente de LumiNourish, s'offre son coffret de soins hydratants préféré sur leur site internet.

Elle choisit un portefeuille numérique enregistré pour accélérer le processus de paiement.

Alternativement, lorsqu'elle visite la boutique physique de LumiNourish, elle approche sa carte du terminal équipé de la technologie Near Field Communication (NFC).

La technologie NFC sécurise les paiements sans contact en permettant la communication sans fil entre une carte ou un appareil mobile et le terminal.

2. La passerelle de paiement chiffre et transmet les données de la transaction

Une fois que Rue valide son paiement en ligne, la passerelle de paiement de LumiNourish chiffre les données de la transaction afin de protéger ses informations de carte.

Le chiffrement brouille son numéro de carte de crédit, la date d'expiration et le code CVV en un code sécurisé et illisible que les pirates malveillants ne peuvent pas intercepter.

Ce processus peut rencontrer des délais d'attente ou des erreurs si la passerelle et les API de la plateforme ne sont pas correctement configurées.

Les mécanismes de relance, comme les nouvelles tentatives automatiques et les protocoles de secours, peuvent aider à résoudre les problèmes. Des passerelles comme Stripe utilisent l'apprentissage automatique pour augmenter les chances de succès du paiement.

3. Le processeur de paiement transmet les données à la banque acquéreuse

Le processeur de paiement transmet les données chiffrées à la banque de LumiNourish.

Si le processeur de paiement envoie un mauvais numéro de compte bancaire ou de routage, la banque n'est pas en mesure de traiter le paiement. Cette discordance peut entraîner l'échec de la transaction.

Si les informations sont correctes, la banque de LumiNourish reçoit les données chiffrées pour vérification.

4. La banque acquéreuse demande l'autorisation de paiement

La banque du commerçant demande l'autorisation de paiement à la banque émettrice — la banque de Rue — via le réseau de paiement. La tokenisation ajoute un niveau de sécurité supplémentaire à cette étape en remplaçant ses données par un jeton.

5. La banque émettrice approuve ou refuse la transaction

La banque de Rue vérifie si sa carte est valide et si elle dispose de fonds ou de crédit suffisants pour effectuer l’achat.

Si tout est en ordre, la transaction est approuvée ; sinon, elle est refusée.

Une interruption du réseau ou une panne du système de la banque émettrice peut provoquer des erreurs d’autorisation.

Proposer d’autres moyens de paiement comme les portefeuilles numériques peut aider à réduire l’abandon de panier dans ce cas.

6. Le réseau de paiement communique le statut de la transaction

Après que la banque de Rue ait approuvé ou refusé l’autorisation, le réseau de paiement transmet la réponse à travers la chaîne de paiement.

Ce message parvient à la banque de LumiNourish, qui le transfère au processeur de paiement afin de mettre leur système à jour.

7. La banque acquéreuse règle la transaction si elle est approuvée

Les codes d’autorisation sont limités dans le temps. Une fois autorisée, LumiNourish doit soumettre une demande de capture auprès de la banque de Rue via leur processeur de paiement pour recevoir les fonds.

Le commerçant doit capturer la transaction dans un délai de 7 jours, sinon l’émetteur pourrait annuler le code d’autorisation et il a la capacité d’émettre des rétrofacturations.

D’après mon expérience, 90 % des transactions sont capturées sous 2 à 3 jours ouvrables.

Interrompre le processus à n’importe quelle étape peut entraîner des retards, des erreurs ou des transactions échouées.

Veillez à ce que chaque étape du processus et chaque acteur clé soient contrôlés afin de garantir une expérience de paiement fluide.

Réglementations et conformité dans le secteur du traitement des paiements

La fraude au paiement en ligne peut entraîner des pertes mondiales dépassant 343 milliards $ d’ici 2027.

Sans une conformité stricte aux normes, les entreprises s’exposent à des risques de fraude et de failles de sécurité.

Les entreprises de commerce électronique et les services financiers doivent respecter les réglementations suivantes pour protéger leurs activités et éviter de graves conséquences juridiques.

Certaines de ces réglementations dépendent de la région, ce qui signifie qu’elles s’appliquent spécifiquement aux entreprises opérant ou traitant avec des clients de certaines zones géographiques.

- Lutte contre le blanchiment d’argent (AML). L’AML est une régulation globale des paiements appliquée par des organisations telles que le Groupe d’action financière (FATF). Elle impose aux commerçants en ligne de surveiller les transactions pour déceler des signes de blanchiment d’argent, notamment les transactions de grande valeur ou provenant de pays à haut risque.

- Connaissance du client (KYC). Le KYC est un élément spécifique et concret de l’AML. Les sites e-commerce exigent des clients qu’ils fournissent des informations personnelles et des documents d’identification pour vérifier leur identité. La plateforme vérifie des détails comme le nom, l’adresse, la date de naissance et les pièces d’identité émises par le gouvernement afin de s’assurer de la légitimité du client.

- Norme de sécurité des données PCI (PCI DSS). Les commerçants doivent se conformer à la PCI DSS et protéger les données des détenteurs de cartes, qu’ils utilisent des systèmes de paiement développés en interne ou des solutions tierces. Lisez les directives complètes PCI DSS pour le commerce en ligne ici.

- Règlement général sur la protection des données (RGPD). Le RGPD exige que les entreprises e-commerce minimisent la collecte de données, limitent l’accès aux bases de données, et garantissent la conformité des tiers. Elles doivent également signaler rapidement toute violation aux autorités et aux clients concernés pour se conformer.

- Directive sur les services de paiement (PSD2). Appliquée par la Financial Conduct Authority (FCA), la PSD2 interdit les surtaxes sur les transactions par carte B2C (entreprise à consommateur). Elle ne s’applique pas aux ventes e-commerce B2B. Elle impose également l’authentification forte du client (SCA) avec une double authentification pour vérifier les clients.

- Conformité aux sanctions de l’OFAC. Les entreprises e-commerce américaines doivent éviter toute activité commerciale ou financière avec des entités ou personnes figurant sur les listes de sanctions de l’OFAC. Elles doivent vérifier les consommateurs, fournisseurs et partenaires lors de transactions directes ou par des tiers. L’Union européenne tient ses propres listes et règlements de sanctions. Après le Brexit, l’Office de mise en œuvre des sanctions financières (OFSI) gère les sanctions pour les entreprises basées au Royaume-Uni.

Pour les commerçants comme pour les fournisseurs de services de paiement, respecter ces cadres réglementaires est crucial pour tous les acteurs de l’écosystème du paiement.

Mettre en place des mesures de conformité solides permet aux entreprises de mieux saisir les tendances du secteur et les avancées.

Rester en conformité dans votre région dépend du choix de la bonne passerelle de paiement adaptée à votre lieu de résidence. Par exemple, vous souhaiterez peut-être trouver les meilleures passerelles de paiement pour le Royaume-Uni si vous y exercez principalement votre activité.

Tendances du secteur des paiements et prédictions pour l’avenir

Les rapports ont montré : 13 % des acheteurs ont abandonné leur panier en raison d’un manque de moyens de paiement. 9 % l’ont fait après un refus de paiement par carte.

Abandonner les anciens systèmes de paiement pour explorer des solutions modernes profitera grandement à vos clients.

Voici les principales tendances et prédictions qui transforment le futur du traitement des paiements.

Méthodes de paiement sans contact

Les paiements sans contact deviennent la norme.

67 % des commerçants acceptent une forme de paiement sans contact, tandis que plus de 50 % des clients l’utilisent. Les transactions sans contact devraient atteindre 15,7 trillions de dollars au niveau mondial d’ici 2029.

ExxonMobil, l’une des plus grandes compagnies pétrolières et gazières cotées en bourse au monde, a souhaité améliorer l’expérience client en proposant plus d’options de paiement pratiques et sans contact.

En s'associant avec Fiserv, ExxonMobil a intégré Google Pay dans ses systèmes de paiement via la plateforme Carat de Fiserv.

Le paiement sans contact via Google Pay permet aux consommateurs de payer à la pompe en scannant un code QR ou en utilisant l’application pour activer la pompe.

Cette tendance minimise les contacts physiques et accélère les transactions pour les entreprises disposant de points de vente physiques.

Intégration de la cryptomonnaie dans les systèmes de paiement

Accepter les paiements en cryptomonnaie ou les proposer comme option échangeable dans les programmes de fidélité peut contribuer à augmenter les revenus et attirer de nouveaux clients.

Les sociétés de cartes de crédit ont intégré la cryptomonnaie dans leurs systèmes de paiement pour offrir aux commerçants plus de flexibilité dans l’acceptation des paiements.

Par exemple : l’initiative Crypto Credential de Mastercard permet aux utilisateurs d’envoyer et de recevoir des cryptomonnaies en utilisant des alias simples au lieu de longues adresses blockchain.

Cependant, des défis réglementaires subsistent.

Austin Shave, CFO chez ChicksX et expert de l’industrie crypto, a noté que les prestataires de paiements peuvent faire face à des réglementations variables selon le pays :

Par exemple, aux États-Unis, les entreprises traitant avec la crypto doivent respecter les réglementations de la SEC et s’enregistrer auprès de la FinCEN.

Authentification multifacteur (MFA) et biométrie

Les chercheurs s’attendent à ce que la part de marché de l’authentification multifacteur atteigne 40 milliards $ d’ici 2030.

MFA associe des méthodes physiques (smartphone ou clé porte-clés), logiques (mots de passe) et biométriques (reconnaissance faciale).

Chaque méthode complète les autres afin de combler les failles de sécurité potentielles.

Des mots de passe robustes rassurent 50 % des acheteurs quant à la sécurité en ligne. Votre entreprise peut gagner leur confiance en mettant en place des solutions MFA complètes et pratiques.

Wink, une technologie biométrique innovante, intègre la reconnaissance faciale, l’authentification vocale et la vérification de l’appareil dans une seule solution.

Cet exemple de tendance du paiement garantit une expérience fluide à tous les points de contact, que ce soit en ligne ou en magasin.

Le processus d’authentification doit être constamment sécurisé et simple pour l’utilisateur.

Chez Wink, nous répondons à ce défi en développant des solutions indépendantes des appareils qui garantissent la confidentialité, la fiabilité et la facilité d’utilisation, quel que soit le support—pour rendre chaque transaction aussi simple et fiable que la suivante.

Abonnement BNPL

Achetez maintenant, payez plus tard (BNPL) est une option de financement qui permet aux consommateurs d’acheter un produit sans avance immédiate.

À la place, ils peuvent différer les paiements sur une période donnée, avec un taux d’intérêt nul ou faible.

Le secteur devrait connaître une croissance à un TCAC de 20,7 %, atteignant jusqu’à 167,58 milliards $ US d’ici 2032. Ces chiffres témoignent de l'intérêt, surtout chez les plus jeunes, pour ce service.

À tel point que Klarna, une plateforme BNPL populaire, a lancé un programme d’abonnement pour ses clients américains début 2024.

Outre son service principal, l’abonnement offre des avantages premium et des offres spéciales.

Nous avons aussi nos favoris dans cette catégorie. Découvrez notre sélection des 10 meilleures plateformes BNPL si vous êtes prêt à adopter ce mode de paiement avantageux :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

L’intelligence artificielle dans la détection des fraudes

La détection des fraudes (43 %) est l’une des principales applications de l’IA, et son potentiel pour le traitement des paiements est considérable.

Les algorithmes de l’IA peuvent analyser en temps réel les schémas de transaction. Les entreprises de vente au détail peuvent exploiter cette technologie dans la surveillance des points de vente et l’analyse du comportement client pour identifier les anomalies et prévenir la fraude potentielle.

Un bon exemple, selon Edward Tian, PDG de GPTZero, est sa capacité à « détecter des schémas inhabituels ou des informations dupliquées/remplies qui indiquent une fraude. »

Plus les entreprises signalent et traitent rapidement les activités suspectes, moins les clients subissent d’interruptions.

Cette réputation positive peut aider à attirer de nouveaux clients et à fidéliser les anciens.

L’IA et l’apprentissage automatique améliorent significativement la sécurité et l’expérience client.

Les algorithmes d’IA analysent en continu les schémas de transaction, identifiant et empêchant rapidement les activités frauduleuses avant qu’elles n’affectent les clients.

Objets connectés dans les écosystèmes de paiement

Les terminaux POS (Point de vente) équipés de l’IoT et d’autres appareils répondent aux problèmes de connectivité qui entravent les transactions.

Les terminaux de paiement traditionnels ont des difficultés avec des connexions Wi-Fi ou Bluetooth instables dans les zones isolées.

Exemple : Les terminaux de paiement IoT de Yoco soutiennent plus de 120 000 petites entreprises en Afrique du Sud.

Les terminaux de paiement de la société fintech atteignent une disponibilité quasi totale et des taux d’approbation plus élevés allant de 9 à 94 %.

70 % de ces entreprises n’avaient jamais pu accepter les paiements par carte auparavant.

Pour Michael Nemeroff, cofondateur de Rush Order Tees, l’impact de l’IoT va encore plus loin.

Il estime que l’intégration des dispositifs IoT façonnera l’avenir des paiements, en particulier pour le secteur du commerce électronique à la demande.

« Le potentiel de l’IoT à rationaliser les processus, tels que la gestion automatisée des stocks liée directement aux systèmes de paiement, pourrait révolutionner notre manière de gérer les commandes et les paiements », explique Michael.

Cette synchronisation en temps réel permet à son équipe d’anticiper les pics de commandes et d’ajuster les niveaux d’inventaire en conséquence.

Réflexions finales

Les entreprises de commerce électronique — ou toute entreprise, en réalité — doivent surveiller de près les évolutions du secteur du traitement des paiements.

Pourquoi ?

Parce qu’être à jour peut vous aider à réduire les frictions lors du passage en caisse, à mieux protéger les informations de paiement des clients et à proposer des options de paiement flexibles.

Toutes sont d’excellentes façons d'améliorer l’expérience client globale.

Si vous souhaitez en savoir plus sur ce secteur et sa pertinence pour votre organisation, consultez les ressources suivantes :

- 14 conseils d’experts pour le traitement des paiements ecommerce pour les marques e‑commerce avisées

- Autorisation vs. authentification des paiements par carte : quelles différences ?

- Configurer l’autorisation des paiements par carte pour votre entreprise : meilleures pratiques

{kind=link}