Le 12 Principali Tendenze di Pagamento Ecommerce per il 2026

Blues dell'abbandono del carrello: Il 13% degli acquirenti abbandona gli acquisti a causa di opzioni di pagamento insufficienti, sottolineando la necessità di offrire metodi di pagamento diversificati nell'ecommerce.

Adattarsi o essere dimenticati: I negozi ecommerce devono restare aggiornati con le tecnologie di pagamento moderne per soddisfare le aspettative dei clienti su pagamenti rapidi e senza frizioni.

Osservatore di tendenze: Familiarizza con le 12 principali tendenze nei pagamenti ecommerce per progettare una strategia vincente per il tuo business online.

Pagamenti preferiti, per favore!: La principale ragione dell'abbandono del carrello è la mancanza di metodi di pagamento preferiti, il che evidenzia l'importanza di offrire varie opzioni.

Pensa all'ultima volta che eri alla cassa e non hai visto il tuo metodo di pagamento preferito e ti sei detto che saresti tornato più tardi per completare l'acquisto—sei davvero tornato o hai abbandonato l’acquisto?

Negli ultimi anni, diverse tecnologie e modalità di pagamento si sono evolute per rispondere alle crescenti esigenze dei clienti moderni per pagamenti rapidi e senza attriti.

Purtroppo, non tutti gli ecommerce sono riusciti a stare al passo con le ultime tendenze nei pagamenti online.

Un recente sondaggio ha rivelato che il 13% degli intervistati ha abbandonato il carrello negli ultimi tre mesi a causa di opzioni di pagamento insufficienti. Il motivo principale dell'abbandono del carrello? Mancanza del metodo di pagamento preferito.

Approfondiamo le 12 principali tendenze nei pagamenti ecommerce che ti aiuteranno ad allinearti alle novità nel settore dei pagamenti.

12 tendenze nei pagamenti ecommerce per guidare la tua strategia

Scopriamo insieme le 12 tendenze predominanti nei pagamenti ecommerce e in che modo possono influenzare il tuo business online.

1. L’ascesa dei portafogli digitali e dei pagamenti da mobile

I clienti moderni cercano la velocità. Vogliono transazioni rapide e senza intoppi, e i portafogli digitali come Apple Pay e Google Pay lo permettono.

I portafogli digitali sono ormai la norma tra gli acquirenti: il 53% delle persone li utilizza più spesso dei metodi di pagamento tradizionali, secondo un sondaggio Forbes Advisor.

Offrire ai clienti la possibilità di pagare tramite portafoglio digitale è semplice, ma la scelta del giusto processore di pagamento è fondamentale.

Una scelta sbagliata del processore di pagamento può portare a problemi in fase di checkout—e i tuoi clienti questo non lo sopportano.

Dovresti essere tu il primo a evitare ciò, perché non riuscire a processare i pagamenti può aumentare il tasso di abbandono del carrello. Se sei alla ricerca di software per l’elaborazione dei pagamenti, ecco le nostre migliori scelte:

Facendo clic sui link sottostanti potremmo guadagnare una commissione, che supporta i nostri test indipendenti e la revisione di software e servizi. Scopri di più su come rimaniamo trasparenti.

2. Pagamenti integrati e il loro ruolo nel processo di checkout

Quando integri un servizio di pagamento digitale nella tua app o sito ecommerce, il cliente può completare la transazione senza essere reindirizzato a gateway di pagamento di terze parti o dover passare da un'app all'altra.

Questi pagamenti sono "invisibili" nel senso che si fondono nell'esperienza d'uso complessiva e rendono il processo di checkout rapido, intuitivo e quasi senza attriti.

Pensa a come effettui normalmente i pagamenti con un portafoglio digitale.

Selezioni il portafoglio preferito al checkout, cambi app passando a quella del portafoglio digitale, e approvi il pagamento usando un PIN o un codice OTP.

Con i pagamenti integrati, l’app del commerciante ti reindirizza a un gateway in base al portafoglio digitale scelto e registra automaticamente il codice OTP ricevuto sul tuo dispositivo.

Una volta approvato, il pagamento è completo.

La minore frizione e la minor complessità del checkout possono aumentare il tasso di conversione poiché i clienti hanno meno opportunità di ripensarci o abbandonare l’acquisto.

I metodi di pagamento integrati possono includere varie opzioni: portafogli mobili, BNPL, bonifici diretti e carte salvate.

Queste opzioni sono accessibili direttamente nel flusso di checkout, rispondendo a diverse preferenze dei clienti.

3. L’espansione delle opzioni "compra ora, paga dopo" (BNPL)

L’ascesa delle opzioni BNPL nell’ultimo decennio ha riscritto le regole dell’ecommerce.

Aziende come Klarna, Affirm e Afterpay permettono agli acquirenti di suddividere i pagamenti in rate, favorendo acquisti d’impulso e aumentando il valore medio degli ordini.

Perché aspettare di ricevere lo stipendio per togliersi uno sfizio, quando la gratificazione immediata è a portata di mano?

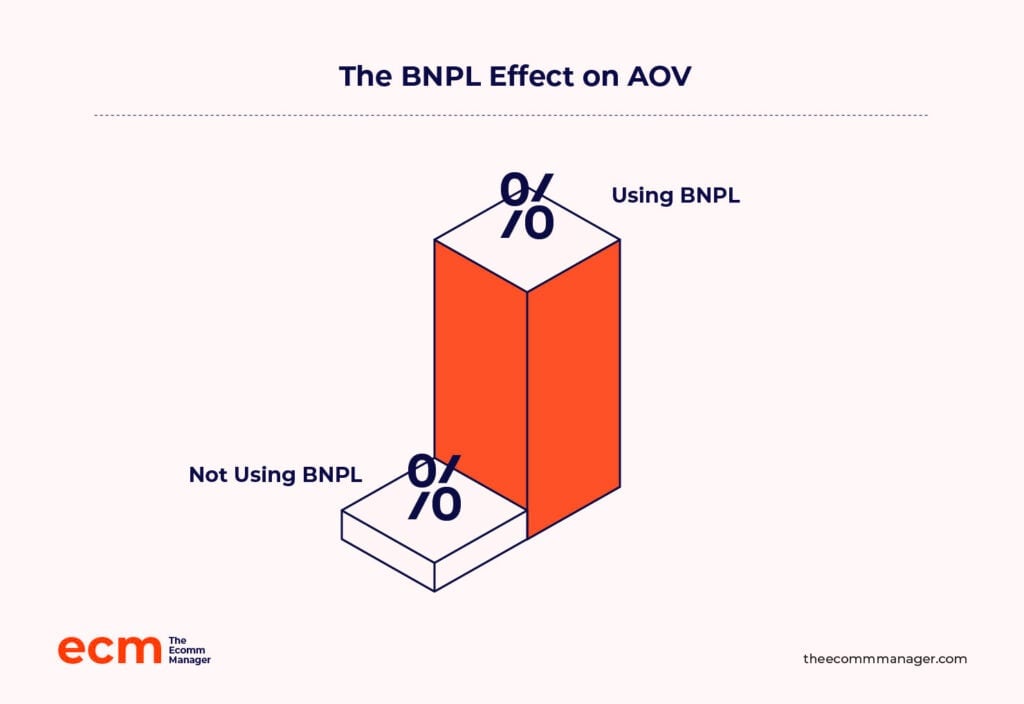

Il BNPL può anche aumentare il valore medio dell’ordine (AOV). Le ricerche mostrano che i negozi online che offrono BNPL hanno avuto un AOV di $333.80, rispetto ai $286.81 dei negozi che non lo offrono.

Pensaci un attimo. Johnny ha adocchiato un paio di sneaker nel tuo negozio, ma il giorno di paga è ancora tra una settimana. Sta per arrivare una festa e deve vestirsi al meglio con quelle nuove sneaker scintillanti.

Invece di pagare in contanti, Johnny può usare il BNPL per acquistare le sneaker, facendo i pagamenti nei prossimi tre o sei mesi.

È una situazione vantaggiosa per entrambi—lui ottiene le sneaker, e tu riesci a vendere un paio più costoso, tutto grazie al BNPL.

Dai un’occhiata alle nostre 10 migliori piattaforme BNPL:

Facendo clic sui link sottostanti potremmo guadagnare una commissione, che supporta i nostri test indipendenti e la revisione di software e servizi. Scopri di più su come rimaniamo trasparenti.

4. L'influenza crescente del BNPL sulle transazioni ecommerce

Nel 2022 il BNPL ha rappresentato circa il 5% del volume delle transazioni ecommerce globali e si prevede che tale volume cresca con un tasso CAGR (tasso di crescita annuale composto) del 16% tra il 2022 e il 2026.

L’aumento dell’influenza del BNPL sulle transazioni ecommerce è attribuibile a diversi fattori, tra cui la sua capacità di soddisfare profili di consumatori diversi.

I consumatori più giovani apprezzano il BNPL per la flessibilità di suddividere il pagamento in rate senza interessi per prodotti costosi, mentre i clienti più cauti rispetto al credito lo vedono come alternativa alle carte di credito ad alto interesse.

Tu, come commerciante ecommerce, trai vantaggio dall'influenza crescente del BNPL. Esso aumenta i tassi di conversione eliminando la barriera del prezzo al check-out.

Ma qui sta la difficoltà—il BNPL a volte può generare stress finanziario per i consumatori e ritorcersi contro la fiducia verso il marchio.

È fondamentale puntare su condizioni trasparenti, gestire i limiti di spesa e collaborare con fornitori BNPL affidabili per evitare questi rischi.

5. Pagare tramite banca: una soluzione di pagamento conveniente

Molti clienti attenti evitano l’idea di BNPL e preferiscono non affrontare interessi e costi di transazione.

Questi clienti potrebbero preferire eliminare gli intermediari e pagare direttamente dalla banca. Anche per il tuo brand ecommerce il pagamento diretto dal conto corrente è più economico. Confrontiamo le commissioni:

- Carta di credito:

- Commissione sulla transazione: 0,1% - 0,15%

- Commissione di elaborazione del pagamento: 0,3% - 2%

- Pagamenti diretti da banca:

- Di solito senza commissioni di transazione o di elaborazione

I tipi di commissioni applicate, nonché la loro struttura, dipendono dall’emittente della carta e dal circuito utilizzato.

I pagamenti diretti da banca offrono anche agli esercenti ecommerce accesso immediato ai fondi, a differenza dei pagamenti con carta di credito o wallet digitali, a condizione che il processore utilizzi API open banking e non ACH (Automated Clearing House).

L’open banking consente agli sviluppatori terzi, come i processori di pagamento, di utilizzare API sicure per abilitare transazioni bancarie dirette, senza dover coinvolgere intermediari tradizionali come banche o società di carte di credito.

Purtroppo, la regolamentazione dell’open banking non è stabile negli Stati Uniti come invece accade nel Regno Unito e nell’Unione Europea.

Quindi, per i commercianti statunitensi, la Rete Real-Time Payments (RTP) è l’unico modo per ricevere pagamenti istantanei. Se la tua banca e quella del cliente sono nella rete RTP, i processori di pagamento come Zelle possono aiutarti a ricevere pagamenti immediati.

L’accesso istantaneo alla liquidità è un vero punto di svolta per il tuo flusso di cassa.

Se aggiungi la maggiore sicurezza dei pagamenti bancari, ottieni un’opzione di pagamento online conveniente e adatta al futuro per la tua attività.

Puoi aggiungere il pagamento tramite bonifico bancario come opzione nel tuo negozio, proprio come qualsiasi altro metodo di pagamento. Il pagamento tramite bonifico bancario è disponibile con processori di pagamento popolari come Stripe, PayPal e Adyen.

Se stai cercando di utilizzare un'API di open banking, il servizio Pay by bank di Plaid potrebbe essere da prendere in considerazione.

6. Strategie per promuovere l’adozione del pagamento tramite bonifico bancario

Se ti piace l’idea di ricevere contanti più velocemente e pagare commissioni di transazione più basse, ecco alcune strategie per promuovere l’adozione del pagamento tramite bonifico bancario:

- Usa framework di open banking. Integra API di open banking nel tuo sito ecommerce e nella tua app per offrire connessioni sicure e senza interruzioni tra i conti bancari dei clienti e la tua piattaforma. L’open banking, oltre a permetterti di bypassare i circuiti delle carte e altri intermediari, crea una connessione in tempo reale che favorisce la fiducia e offre comodità.

- Incentiva il pagamento tramite bonifico bancario. Offri sconti, cashback o premi fedeltà per chi utilizza il bonifico bancario. Poiché risparmi già sulle commissioni, valuta inizialmente di trasferire parte di questo vantaggio ai clienti per incentivare l’adozione.

- Semplifica l’esperienza utente. Un processo di checkout semplificato per il pagamento tramite bonifico bancario, soprattutto su dispositivi mobili, aiuta a eliminare le barriere psicologiche che il cliente potrebbe percepire nell’usare questo metodo di pagamento. Considera l’aggiunta di funzionalità come pagamenti one-click e conferme rapide dei pagamenti.

7. Pagamenti in criptovaluta: una tendenza di nicchia ma in crescita

La criptovaluta è ancora un metodo di pagamento di nicchia nell’ecommerce, ma sta iniziando a farsi notare.

L’ammontare di criptovalute, monete e token collegati all’ecommerce è di 2,27 miliardi di dollari a settembre 2024.

Merchant lungimiranti e piattaforme ecommerce come Shopify e BigCommerce riconoscono il potenziale delle criptovalute per le loro commissioni più basse, transazioni transfrontaliere più rapide e l’appeal verso acquirenti esperti di tecnologia.

Questi sono clienti che attribuiscono valore alla privacy e sono disposti a pagare un sovrapprezzo per ottenerla.

Il problema? La maggior parte delle cripto non rappresenta oggi una grande riserva di valore. L’elevata volatilità significa che i prezzi possono variare drasticamente tra il checkout e il regolamento della transazione.

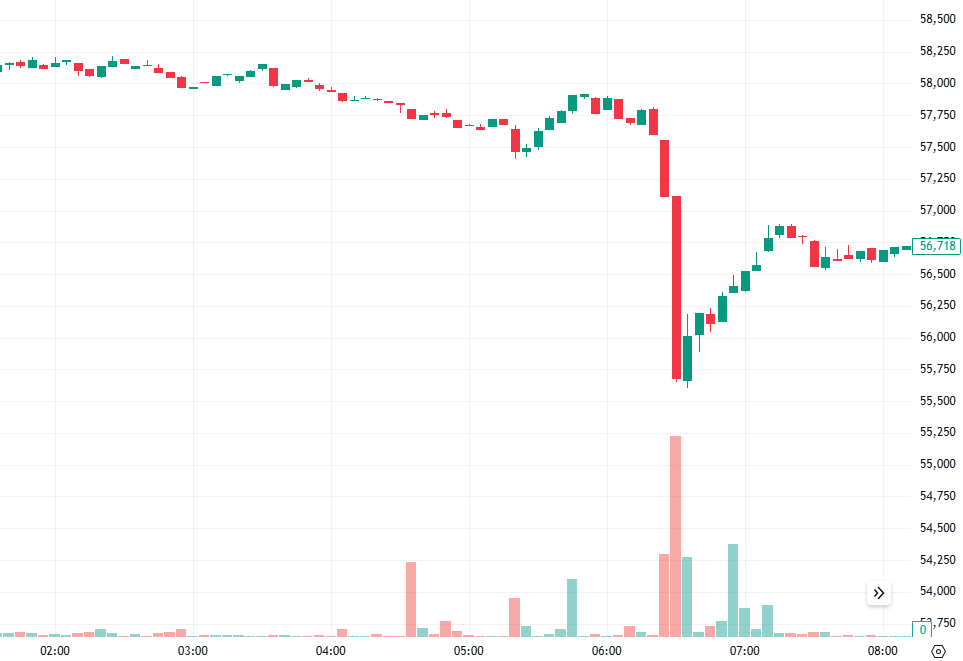

Ad esempio, supponiamo che un cliente paghi $8.000 in Bitcoin al momento del checkout il 4 settembre 2024 alle 05:50, quando il prezzo di un Bitcoin era circa $58.000.

Hai ricevuto il pagamento nel tuo wallet cripto alle 06:30, quando il prezzo del Bitcoin era sceso a circa $55.500 (un calo del 4,3%). Questo significa che avresti ricevuto Bitcoin per un valore di $7.656 ($8.000 meno il 4,3%).

Immagina di dover affrontare quel tipo di volatilità regolarmente.

È un grattacapo sia per i commercianti che per i consumatori, ma il potenziale di semplificare le transazioni globali è innegabile.

È rischioso, ma anche l’ecommerce, negli anni ’90, era considerato tale. Se sei disposto ad accettare pagamenti in criptovaluta, valuta una partnership con processori di pagamento come BitPay e Coinbase.

8. Prospettive future per la criptovaluta nell’ecommerce

È importante non farsi prendere troppo dall’entusiasmo quando si guarda alla cripto in ottica ecommerce.

Il potenziale per pagamenti senza attriti e senza confini è notevole.

Ma siamo ancora abbastanza lontani da una diffusione di massa, complici la volatilità e un quadro normativo poco chiaro, e per i merchant esistono ancora modi più comodi per ricevere i pagamenti.

Ho parlato con Mark Baartse, consulente di marketing e-commerce e uno dei Top 50 dell'e-commerce australiano, su cosa pensano i suoi clienti della cripto.

Molti dei problemi nell'offrire opzioni come la cripto riguardano l'esperienza utente.

In definitiva, ai commercianti non importa come ricevono i soldi. Qualunque cosa i clienti vogliano usare, nei limiti della ragionevolezza, loro l'accetteranno.

Finché le cripto-attività resteranno volatili, i commercianti continueranno a preoccuparsi di rischiare i loro margini e i clienti non si fideranno di una valuta che può crollare da un momento all'altro. I commercianti attualmente non vedono un vero vantaggio nell'utilizzo della cripto, almeno nella situazione attuale. Mark prosegue:

Bisogna che ci sia un motivo valido per una crescita incrementale. Io non ho ancora visto un caso del genere.

In sostanza, come può l'introduzione di qualcosa come la cripto far guadagnare di più o risparmiare soldi?

La risposta è che nella maggior parte dei casi non lo fa.

Detto ciò, c'è ampio margine di crescita.

Man mano che le banche centrali diventano più fiduciose verso le valute digitali—il 94% delle banche centrali sta esplorando una valuta digitale della banca centrale—e i quadri normativi iniziano a raggiungere la tecnologia, potremmo vedere la cripto essere accettata anche sulle piattaforme mainstream.

Quindi, il quadro generale in questo momento? Prudente, nella migliore delle ipotesi. Se i prezzi si stabilizzano e i regolatori iniziano a fare sul serio, la cripto potrebbe trovare davvero un posto importante nell’e-commerce.

9. Prevenzione delle frodi e sicurezza potenziate dall’IA

Vediamo due dati chiave dal Cost of a Data Breach Report 2024 di IBM:

- Una violazione dei dati può costare ai brand in media 4,88 milioni di dollari.

- Le organizzazioni che usano la sicurezza alimentata dall'IA risparmiano in media 2,22 milioni di dollari (rispetto a chi non la usa), grazie alla capacità dell'IA di rilevare le minacce in anticipo.

Questi numeri dimostrano chiaramente che le violazioni di dati sono costose e che l’IA rappresenta la migliore opportunità per una protezione senza rivali.

Le tecnologie tradizionali di prevenzione delle frodi si basano generalmente su regole preconfigurate per individuare le frodi.

Tuttavia, l’IA consente il rilevamento delle frodi in tempo reale, individuando le transazioni sospette con maggiore accuratezza rispetto ai metodi tradizionali.

Gli algoritmi di apprendimento automatico possono individuare anomalie nei modelli di transazione—come importi elevati, localizzazioni insolite o frequenza anomala—e segnalare transazioni sospette prima che avvengano danni.

Oltre al rilevamento delle frodi, l’IA aiuta anche a ridurre i chargeback individuando con precisione i clienti legittimi rispetto ai malintenzionati.

Inoltre, l’IA rafforza la sicurezza della piattaforma individuando minacce sofisticate che i metodi tradizionali non rilevano, come furti di account e tentativi di phishing.

È proprio per questo che il 74% delle istituzioni finanziarie usa già l’IA per rilevare reati finanziari e frodi.

Ovvio, l’IA ha numerose applicazioni nell’e-commerce oltre i pagamenti. Se cerchi software per la prevenzione delle frodi, scopri la nostra top 10:

Facendo clic sui link sottostanti potremmo guadagnare una commissione, che supporta i nostri test indipendenti e la revisione di software e servizi. Scopri di più su come rimaniamo trasparenti.

10. Il doppio ruolo dell’IA: migliorare la customer experience e ridurre le frodi

L’IA nell’e-commerce può svolgere un doppio compito: oltre alla prevenzione delle frodi, può rendere l’esperienza d’acquisto fluida.

L’autenticazione biometrica abilitata dall’IA offre la combinazione perfetta tra sicurezza ed esperienza senza interruzioni, proprio ciò che i clienti desiderano.

Ad esempio, le scansioni delle impronte digitali e il riconoscimento facciale consentono ai clienti di evitare la fatica delle password.

Amazon è un ottimo esempio di azienda che usa l’IA per la sicurezza senza ostacolare la CX: l’IA della compagnia sa quando bloccare un pagamento sospetto ma non infastidirà un acquirente abituale con passaggi aggiuntivi.

L'intelligenza artificiale generativa può anche migliorare l'esperienza del cliente con strategie di pricing personalizzate e dinamiche.

Il pricing dinamico è una strategia in cui una soluzione di gestione dell’inventario tramite AI modifica il prezzo dei tuoi prodotti in base a fattori in tempo reale come domanda, offerta e comportamento dei clienti.

Supponiamo che tu venda attrezzatura da esterno. È estate e la domanda di scarponi da trekking è aumentata a causa del bel tempo e dell'inizio della stagione delle escursioni.

Se i livelli di stock iniziano a diminuire e i clienti acquistano più rapidamente del solito, il tuo strumento di gestione dell'inventario con AI rileverà questo picco di domanda e aumenterà il prezzo degli scarponi da trekking.

11. L’evoluzione delle tecnologie di pagamento e i megatrend

Il settore dei pagamenti sta attraversando una trasformazione profonda alimentata da tecnologie all’avanguardia.

Finora abbiamo visto tecnologie che consentono pagamenti più veloci—basti pensare a wallet digitali, pay-by-bank e criptovalute. Tuttavia, esiste ancora un piccolo elemento di attrito: i clienti devono verificare la propria identità per completare un pagamento.

È qui che entrano in gioco i pagamenti biometrici.

Con i pagamenti biometrici, i clienti possono saltare password e codici di verifica temporanei e invece utilizzare l’impronta digitale o il riconoscimento facciale per confermare la propria identità.

I pagamenti biometrici sono già utilizzati in punti vendita al dettaglio come Amazon Go e Whole Foods (supportati da Amazon One) e potresti già conoscere la possibilità di pagare con l’impronta digitale tramite Apple Pay.

Inoltre, le ricerche confermano che i clienti desiderano i pagamenti biometrici.

Il Payments Innovation Pulse Report di NMI ha intervistato 1.000 consumatori statunitensi e il 47% di loro ha dichiarato che utilizzerebbe i pagamenti biometrici se un’azienda li offrisse.

I pagamenti basati sull’identità vanno oltre le biometrie, poiché utilizzano una combinazione di dati personali, come la posizione o le informazioni sul dispositivo del cliente, per verificare la sua identità. Questo fornisce un ulteriore livello di sicurezza e personalizzazione.

Non è ancora un sistema infallibile e dubito che avremo mai un mondo in cui i clienti potranno fare affidamento sull’AI per la verifica dell’identità nei pagamenti, perché c’è ampio margine di manipolazione e frode.

Quello che invece vedo prendere piede è l’uso delle app DeFi (Finanza Decentralizzata). Esse offrono:

- Commissioni di transazione più basse. Le app DeFi utilizzano protocolli decentralizzati come stablecoin e criptovalute. Queste prevedono commissioni inferiori rispetto ai metodi tradizionali come le carte di credito grazie all’assenza di intermediari, a vantaggio sia dei clienti sia dei commercianti.

- Accessibilità globale e pagamenti più rapidi. Le app DeFi supportano pagamenti senza confini. Questo permette di raggiungere mercati internazionali senza dover ricorrere a metodi di pagamento più lenti o sostenere numerose commissioni di conversione valuta.

- Smart contract. Gli smart contract sono un’opzione eccellente per i merchant del commercio B2B. Offrono maggiore fiducia ai clienti perché possono scegliere di rilasciare il pagamento solo al verificarsi di condizioni predefinite. Ad esempio, il contratto può prevedere che il pagamento venga rilasciato solo dopo la consegna della merce al cliente.

Tutte queste funzionalità DeFi sono ottime, eccetto per il fatto che comportano l’uso delle criptovalute.

Quando le criptovalute diventeranno uno strumento più stabile di conservazione del valore, la DeFi avrà il potenziale per rivoluzionare i pagamenti nell’ecommerce.

12. Tecnologie di pagamento emergenti da osservare

Se vuoi implementare le tecnologie di pagamento più recenti per soddisfare le crescenti esigenze dei clienti, dovresti concentrarti su personalizzazione dell’esperienza di pagamento e pagamenti biometrici.

La personalizzazione dell’esperienza di pagamento consiste nel modellare il processo di checkout in base al comportamento dell’utente, alle sue preferenze e alle transazioni precedenti.

A differenza della maggior parte delle strategie di personalizzazione che impieghi per il tuo brand, le esperienze di pagamento personalizzate sono solitamente gestite dal processore di pagamento che usi.

Processori di pagamento come Stripe possono aiutare a personalizzare l’esperienza per i tuoi clienti.

Ad esempio, Stripe offre una funzionalità chiamata Smart Retries, che utilizza il machine learning per scegliere il momento migliore in cui riprovare i tentativi di pagamento falliti, aumentando così la probabilità di saldare con successo una fattura.

L'obiettivo è aumentare i tassi di conversione e rendere l'esperienza di pagamento fluida.

Dovresti anche investire nei pagamenti biometrici perché probabilmente anche i tuoi concorrenti stanno lavorando per offrire soluzioni biometriche.

Secondo un report di PYMNTS, il riconoscimento facciale e la scansione dell'impronta digitale sono i metodi biometrici più comunemente utilizzati per validare gli acquisti online, rappresentando oltre l'85% di tutti i pagamenti biometrici e oltre il 50% di tutti i pagamenti utilizzati per acquisti online.

La maggior parte dei processori di pagamento, inclusi Stripe e PayPal, e i portafogli digitali come Apple Pay e Google Pay supportano i pagamenti biometrici.

Man mano che le tendenze dei pagamenti ecommerce si evolvono, assicurati che la tua organizzazione non profit resti al passo con questi migliori processori di pagamento per non profit.

Il futuro dei pagamenti ecommerce

Ho chiesto a Greg Zakowicz, Sr. Ecommerce Expert presso Omnisend, quale pensa sarà il metodo di pagamento ecommerce più utilizzato tra cinque e quindici anni.

Curiosamente, sostiene che le carte di credito sono ormai profondamente radicate nelle nostre vite e sarà difficile sostituirle anche con tecnologie moderne.

Penso ancora che le carte di credito saranno la forma dominante di pagamento tra 15 anni, anche se mi aspetto una diminuzione nell’uso delle carte fisiche a favore delle carte collegate ai dispositivi mobili.

Ci vuole tempo per cambiare i comportamenti dei consumatori e adottare nuove tecnologie, ed è poco realistico aspettarsi che oltre 50 anni di abitudini dei consumatori cambino in cinque o quindici anni.

Anche con le nostre vecchie abitudini, se allarghi lo sguardo, noterai che i metodi di pagamento futuri cercano di raggiungere alcuni obiettivi comuni.

Tutti i metodi di pagamento del futuro puntano a offrire transazioni senza interruzioni, rapide e invisibili, sono integrati direttamente nella piattaforma o nell’app in uso e spesso utilizzano l’IA per personalizzare l’esperienza di acquisto.

Rimanere aggiornato sulle tendenze è fondamentale.

Non solo per soddisfare le aspettative dei clienti, ma per superarle e utilizzare la conoscenza dei metodi di pagamento moderni come vantaggio competitivo.

Il mondo dell’ecommerce si muove velocemente, quindi se vuoi restare un passo avanti, iscriviti alla nostra newsletter con le ultime novità per responsabili ecommerce dai migliori esperti eCommerce.

{kind=link}