5 Regolamenti sui Processori di Pagamento + 3 Strategie di Conformità

Se sei qui, probabilmente sei un proprietario di un'attività ecommerce che invia e riceve pagamenti oltre confine—magari ogni giorno—e, si spera, per molti anni ancora.

Dunque, rischiare di non essere in regola con le normative dei processori di pagamento? Questa è la differenza tra gestire un negozio credibile e chiudere definitivamente bottega.

Ma ecco il punto: non puoi essere davvero conforme alle regole, se non sai cosa prevedono.

PCI DSS, KYC, AML, PSD2, GDPR: questi acronimi dovevi già conoscerli IERI.

Ti guiderò in una checklist rapida e indolore per la due diligence. Troverai tutte le deliziose definizioni, le risorse consigliate e le migliori pratiche di business per rimanere conforme.

Cos’è un processore di pagamenti?

Prima, facciamo un breve ripasso. Un processore di pagamenti consente alle aziende di accettare pagamenti elettronici, agendo come intermediario tra clienti e commercianti.

Questo servizio assicura che i fondi vengano trasferiti in modo efficiente e che le transazioni siano completate trasmettendo in sicurezza i dati di pagamento.

Questi processori gestiscono pagamenti tramite carta di credito, transazioni con carte di debito, portafogli digitali e sistemi POS (point-of-sale) in presenza.

Cos’è la conformità al trattamento dei pagamenti?

Pensa alla conformità nel trattamento dei pagamenti come il regolamento su come gestire il denaro nell’era digitale.

Le regole aiutano le aziende a prevenire le truffe e mantengono al sicuro le tue informazioni sensibili dai malintenzionati—sai, quelli che vogliono rubare i tuoi soldi. (E i dati dei tuoi clienti.)

Per fare ciò, devi attenerti agli standard di settore stabiliti da importanti istituzioni finanziarie e altri enti normativi che desiderano rendere l’ecosistema dei pagamenti online più sicuro per tutti i soggetti coinvolti.

Perché è davvero importante comprendere le normative sui pagamenti

L’ecosistema dei pagamenti digitali non è il selvaggio Far West privo di regole, di protezioni, solo denaro che vola nel vuoto. E questo è un bene.

Certo, questo può voler dire dover ripassare qualche noioso gergo legale, ma ecco cosa rischi realmente come azienda ecommerce:

1. Costruire una reputazione di marca a prova di bomba

La fiducia è la vera moneta dell’ecommerce.

Chi si fida di un’azienda ha molte più probabilità di acquistare da essa. Secondo una ricerca di Harvard Business Review, i marchi di cui ci si fida superano i concorrenti del 400% in termini di valore di mercato e l’88% dei clienti è più propenso ad acquistare nuovamente da un marchio affidabile.

Impegnarsi a rispettare le normative dei processori di pagamento genera fiducia, costruisce fedeltà e rafforza la sicurezza nei tuoi confronti.

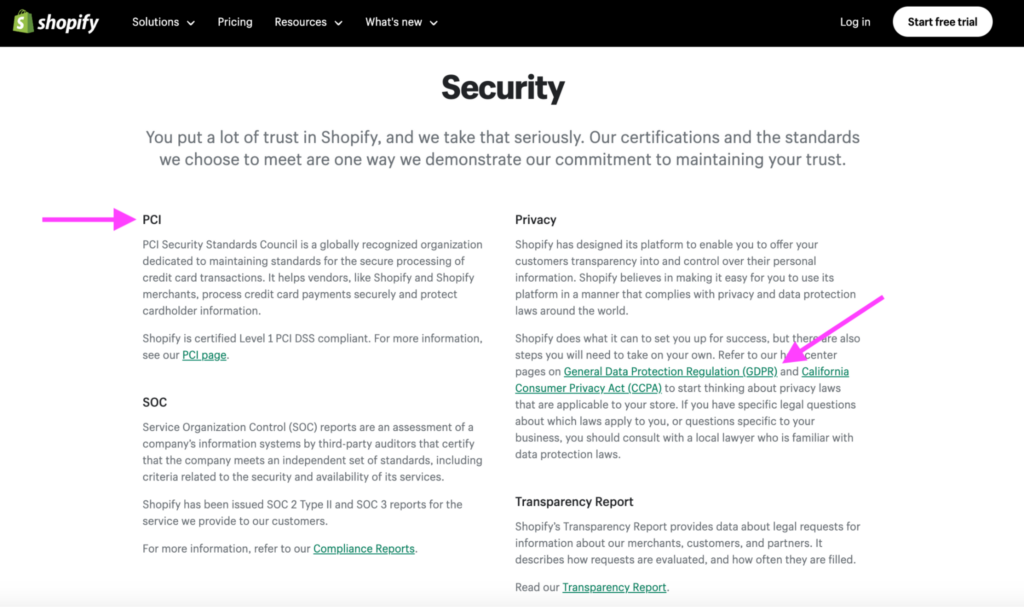

Ad esempio, guarda la pagina “Sicurezza” di Shopify:

In un mercato già iper-competitivo, la conformità ti dà un vantaggio, dimostrando il tuo impegno nella protezione dei dati dei clienti e nella gestione responsabile dei pagamenti.

2. Proteggi la tua attività

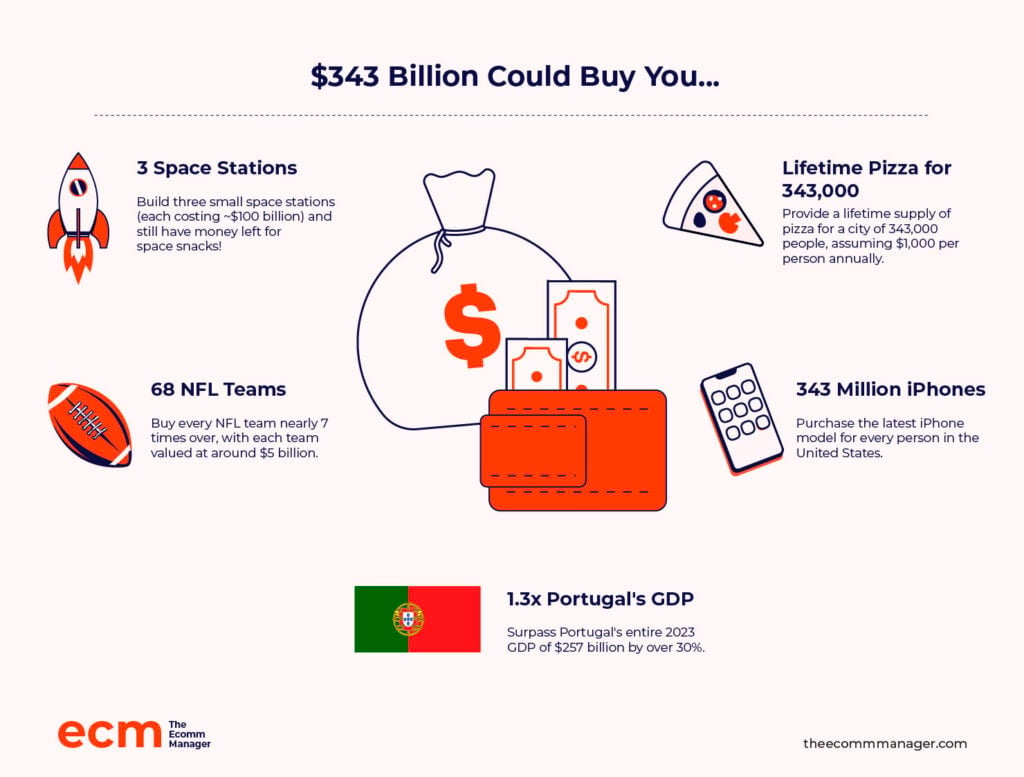

L’ecommerce è un frutto maturo e succoso per i truffatori. Secondo le stime, le persone perderanno 343 miliardi di dollari per frodi nei pagamenti online tra il 2023 e il 2027.

Se vuoi davvero capire quanto valgono 343 miliardi di dollari, ecco qualche esempio significativo:

Dato che nessuno di noi costruirà città nello spazio tanto presto, non rispettare gli standard internazionali di sicurezza dei dati può portare a violazioni devastanti, esponendo informazioni sensibili dei clienti e causando danni irreparabili.

Non lasciare che i truffatori vincano. Migliora le tue competenze con una certificazione nella prevenzione delle frodi ecommerce per proteggere la tua attività.

3. Proteggi i tuoi profitti

Semplicemente, la conformità è conveniente—ed è un esercizio efficace di gestione proattiva del rischio.

Le autorità che hanno stabilito questi regolamenti per i processori di pagamento sono come il Grande Fratello. Se non rispetti le regole, ti esponi a pesanti sanzioni finanziarie, blocchi regionali, restrizioni sull’elaborazione delle carte di credito e, possibilmente, azioni legali.

Storia dell'orrore americana: Heartland Payment Systems

È l’anno 2008. Heartland Payment Systems, un gigante nel mondo dell’elaborazione dei pagamenti, gestisce milioni di transazioni ogni giorno per le aziende in tutti gli Stati Uniti.

Potrebbero sembrare avere un sistema sicuro, ma un ladro digitale sta silenziosamente scassinando la serratura dietro le quinte.

Gli hacker hanno violato la rete di Heartland, infiltrandosi attraverso le falle nella difesa come un fantasma nella macchina.

È stato un furto lento e metodico, non una rapina lampo. Questo fantasma digitale ha estratto dati di carte di credito dai sistemi di Heartland per mesi.

Non si sono limitati a rubare numeri, ma hanno anche creato carte di credito contraffatte con bande magnetiche contenenti i dati rubati dei titolari. In pratica, hanno forgiato le chiavi per accedere alle vite finanziarie delle persone.

Ora, preparati alle conseguenze di questo crimine finanziario…

⚠️ Heartland ha perso la conformità PCI DSS per ben quattro mesi.

💰 In totale, oltre 200 milioni di dollari sono stati persi a causa della violazione, incluse multe, accordi, spese legali e risarcimenti per le vittime.📉 La notizia della violazione ha fatto crollare il prezzo delle azioni di Heartland. Il valore delle azioni della società è crollato del 50% in pochi giorni dall’annuncio, finendo per perdere oltre il 77% del proprio valore.

Detto questo, prendiamo il controllo della tua sicurezza e conformità oggi stesso. Come?

Formazione, formazione, formazione.

5 Regolamenti Chiave per i Processori di Pagamento per le Aziende Ecommerce

Il Global Payment Systems Survey (GPSS) della Banca Mondiale ha rilevato che l’utilizzo degli strumenti di pagamento online varia da paese a paese a causa di differenze culturali, storiche, economiche e, soprattutto, legali.

E sono proprio queste differenze legali, dettate dalla geografia, a cui devi prestare la massima attenzione.

Ecco una checklist dei cinque principali regolamenti per i processori di pagamento che ogni azienda ecommerce dovrebbe conoscere:

1. Conformità PCI DSS

Le principali società di carte di credito: Visa, Mastercard, American Express, Discover e JCB International, si sono unite per formare il Payment Card Industry Security Standards Council (PCI SSC) e hanno istituito il Payment Card Industry Data Security Standard (PCI DSS) nel 2006.

Scopo:

Questo standard globale assicura che le aziende gestiscano in modo sicuro le informazioni di pagamento sensibili, riducendo il rischio di frodi e violazioni dei dati. Per i piccoli dettaglianti, comprendere i requisiti di conformità PCI è essenziale per proteggere i dati dei clienti.

A chi si applica:

A qualsiasi azienda che accetta, elabora, conserva o trasmette dati di carte di credito—di qualsiasi dimensione. Tuttavia, esistono quattro livelli:

Requisiti:

Ci sono 12 requisiti essenziali nel PCI DSS, ciascuno con sotto-requisiti suddivisi in sei categorie, che forniscono un quadro completo per l'elaborazione sicura dei pagamenti.

I. IMPOSTARE E MANTENERE SISTEMI E RETI SICURE

1. Installa e mantieni i controlli di sicurezza di rete. Utilizza firewall per prevenire accessi non autorizzati e sistemi di rilevamento intrusioni per individuare attività sospette.

2. Applica configurazioni sicure a tutti i componenti di sistema. Configura i tuoi sistemi in modo sicuro, disattiva le funzionalità non necessarie e rimuovi servizi e software superflui.

II. PROTEGGERE I DATI DEI TITOLARI DI CARTA

3. Proteggi i dati memorizzati dei titolari di carta. Metti in sicurezza i dati sensibili a riposo e limita l’accesso solo al personale autorizzato.

4. Usa una crittografia forte per proteggere i dati dei titolari di carta durante la trasmissione su reti pubbliche. Devono essere utilizzati SSL/TLS e crittografia avanzata per cifrare i dati dei titolari di carta durante la trasmissione su reti pubbliche e aperte.

III. MANTENERE UN PROGRAMMA DI GESTIONE DELLE VULNERABILITÀ

5. Proteggi tutti i sistemi e le reti da attività sospette. Previeni e rileva malware aggiornando regolarmente il software antivirus, antimalware e i sistemi di rilevamento/prevenzione delle intrusioni.

6. Assicurati che sistemi e software siano sicuri. Segui pratiche di codifica sicura, esegui valutazioni regolari della sicurezza e mantieni i software aggiornati per correggere vulnerabilità.

IV. IMPLEMENTARE MISURE DI CONTROLLO DEGLI ACCESSI

7. Limita l’accesso ai componenti di sistema e ai dati dei titolari di carta solo a chi ne ha necessità. Istituisci controlli di accesso in base al ruolo lavorativo per i dati sensibili.

8. Identifica gli utenti e verifica l’accesso ai componenti di sistema. Assicurati che ogni utente abbia un ID unico e utilizzi password forti, autenticazione multifattore e altre misure di sicurezza per verificare la propria identità.

9. Limita fisicamente l’accesso ai dati dei titolari di carta. Proteggi i documenti cartacei e limita l’accesso fisico alle aree sensibili dove i dati dei titolari di carta vengono conservati o trattati.

V. MONITORA E TESTA REGOLARMENTE LE RETI

10. Monitora e registra tutti gli accessi ai componenti di sistema e ai dati dei titolari di carta. Individua attività sospette e garantisci la conformità monitorando e registrando l’accesso alla rete.

11. Verifica regolarmente la sicurezza di sistemi e reti. Effettua regolari valutazioni della sicurezza, scansioni delle vulnerità e penetration test per identificare e affrontare le vulnerabilità.

VI. MANTENERE UNA POLICY DI SICUREZZA DELLE INFORMAZIONI

12. Promuovi la sicurezza delle informazioni tramite policy e procedure organizzative. Implementa una policy di sicurezza delle informazioni che affronti tutti gli aspetti della protezione dei dati, inclusi la formazione dei dipendenti, la risposta agli incidenti e le notifiche in caso di violazione dei dati.

Sanzioni per la mancata conformità:

Secondo il Payment Security Report 2023 di Verizon, quasi due terzi delle aziende (64%) non sono conformi al PCI.

Non diventare una statistica, perché hai molto da perdere.

- Ogni volta che collabori con un processore di pagamento come PayPal o Stripe, il tuo contratto richiede la conformità PCI. Non si tratta di un suggerimento, ma di un obbligo legale. La multa per la mancata conformità varia in base al processore, alla durata della mancata conformità e al volume delle tue transazioni.

| Periodo di non conformità | Sanzioni PCI in base al volume di transazioni |

|---|---|

| Da 1 a 3 mesi | $5000/mese per volume <. $10,000/mese per volume >. |

| Da 4 a 6 mesi | $25,000/mese per volume <. $50,000/mese per volume >. |

| Più di 7 mesi | $50,000/mese per volume <. $100,000/mese per volume >. |

- Non conformità con i circuiti delle carte (come Visa e Mastercard) e le banche acquirenti. Questo può comportare sanzioni che vanno da $5,000 a $10,000 al mese, a seconda del volume delle tue transazioni.

- Anche solo una violazione dei dati di un cliente può costare tra $50 e $90 in risarcimenti. Il vero rischio finanziario deriva dalle potenziali cause legali, che possono facilmente trasformarsi in azioni da milioni di dollari, mettendo la tua attività a rischio.

Aggiornamenti e modifiche al PCI DSS:

Il PCI DSS v3.2.1 è stato ritirato il 31 marzo 2024. PCI DSS v4.0 include più di 50 nuovi requisiti.

Non preoccuparti però. Sebbene alcune modifiche abbiano effetto immediato, per la maggior parte di questi nuovi requisiti hai tempo fino al 31 marzo 2025 per aggiornare i tuoi protocolli di sicurezza.

Risorse consigliate:

Preparati per il 2026.

1. Questa guida ti accompagnerà in otto passaggi per passare alla versione 4.0 del PCI DSS, indipendentemente dal fatto che tu abbia già iniziato il processo o meno.

2. Consulta il Riepilogo delle modifiche per l'elenco completo delle variazioni, incluse quelle che entrano in vigore immediatamente e il 31 marzo 2025. 3. Esplora il sito ufficiale del PCI Security Standards Council per le ultime notizie, documentazione aggiornata e modifiche alle policy.

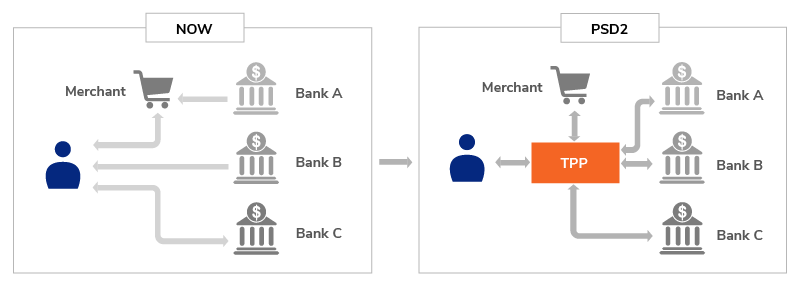

2. Direttiva sui servizi di pagamento 2 (PSD2)

Nel tentativo di contrastare la frode nei pagamenti online, l’Europa ha implementato la PSD2, che richiede l’Autenticazione Forte del Cliente (SCA).

Con la SCA, le aziende devono verificare i pagamenti utilizzando più fattori, come password, dispositivi mobili e dati biometrici come le impronte digitali, aggiungendo così un ulteriore livello di sicurezza. Il metodo 3D Secure è ampiamente utilizzato per la SCA.

Obiettivo:

L’obiettivo è migliorare la protezione dei consumatori, promuovere l’innovazione e la concorrenza nel mercato dei pagamenti e rendere più sicuri i servizi di pagamento nell’Area Economica Europea (SEE).

A chi si applica:

Coloro che accettano pagamenti online all’interno dell’SEE—i fornitori di servizi di pagamento (PSP)—incluse banche, istituti di pagamento, istituti di moneta elettronica e aziende.

Tuttavia, diverse esenzioni nella PSD2 consentono di effettuare alcune tipologie di pagamenti senza SCA. Le esenzioni sono concepite per bilanciare sicurezza, comodità ed efficienza.

Alcuni esempi comuni includono:

- Transaction Risk Analysis (TRA). Esenta le transazioni a basso rischio secondo una valutazione del rischio in tempo reale.

- Transazioni di basso valore: Sotto una certa soglia, queste transazioni sono considerate di basso valore.

- Conti commerciante affidabili: Non è richiesta la SCA per i pagamenti ricorrenti verso commercianti affidabili.

- Abbonamenti: I pagamenti ricorrenti per abbonamenti sono esenti.

- Pagamenti aziendali sicuri: Si riferisce a specifici processi di pagamento aziendali.

Requisiti:

Ci sono cinque requisiti principali per la conformità alla PSD2.

I. AUTENTICAZIONE FORTE DEL CLIENTE (SCA)

Per i pagamenti online, è richiesto l'uso dell'autenticazione a più fattori (qualcosa che possiedi, che conosci e che sei). Tra le SCA più comuni c'è 3D Secure.

II. OPEN BANKING

La legislazione richiede che le banche rendano disponibili i loro dati ai fornitori terzi (TPP) tramite API, favorendo così innovazione e concorrenza nel settore finanziario.

III. FORNITORI DI SERVIZI DI INFORMAZIONE SUI CONTI (AISP)

Un'azienda può accedere ai dati del conto bancario di un cliente per fornire servizi come la gestione finanziaria o consulenza sugli investimenti.

IV. FORNITORI DI SERVIZI DI INIZIAZIONE DI PAGAMENTO (PISP)

Le aziende possono avviare pagamenti direttamente dai conti dei clienti, rendendo le transazioni più rapide ed efficienti.

V. DIVIETO DI MAGGIORAZIONE

La normativa vieta alle aziende di applicare commissioni aggiuntive per determinati metodi di pagamento, come le transazioni con carta di credito.

Sanzioni per mancata conformità:

Potresti perdere una quantità significativa di denaro se non rispetti la PSD2.

- Un'azienda può essere multata fino a €5 milioni o il 3% del suo fatturato globale, a seconda di quale sia più elevato. La sanzione viene determinata in base alla gravità della violazione e al Paese specifico nell'area SEE.

- Un'azienda che non rispetta i requisiti SCA della PSD2 può subire pagamenti rifiutati, con conseguente frustrazione per i clienti e tasso di conversione più basso.

Aggiornamenti e modifiche alla PSD2:

Nell'ambito degli sforzi per modernizzare e aggiornare l'attuale quadro normativo, la Commissione Europea ha proposto la PSD3 così come un Regolamento sui Servizi di Pagamento (PSR).

Risorse consigliate:

Preparati per il 2026.

1. Chris Skinner, noto commentatore finanziario e autore con sede a Londra, condivide le sue acute analisi e previsioni su The Finanser, il suo blog pluripremiato. Una risorsa di riferimento per le ultime notizie in materia di finanza e fintech.

2. Rimani aggiornato con Open Banking Tracker. Questa piattaforma realizzata in Belgio fornisce aggiornamenti fondamentali sulla conformità PSD2 in tutta Europa. Visita il loro sito per sapere come le banche stanno implementando il regolamento.

3. Esplora il sito ufficiale della Commissione Europea per le ultime notizie, documentazione aggiornata e modifiche normative.

3. Regolamenti Know Your Customer (KYC) e Antiriciclaggio (AML)

Immagina un mondo in cui chiunque possa aprire un conto bancario, trasferire grandi somme di denaro o effettuare acquisti online senza dimostrare la propria identità.

Un paradiso per i criminali informatici. Ma un incubo per gli imprenditori. Qui entrano in gioco la KYC—nota anche come due diligence sul cliente (CDD)—e la normativa AML.

Finalità:

Per conformarsi alle normative antiriciclaggio, la KYC è un processo essenziale affinché le aziende verifichino l'identità dei propri clienti.

Sia l’azienda che i suoi clienti sono protetti da queste misure, che aiutano a prevenire crimini finanziari come il riciclaggio di denaro, il finanziamento del terrorismo e le frodi.

Chi è coinvolto:

La necessità di KYC/CDD viene attivata da determinate azioni del cliente.

Un segnale di allarme per il riciclaggio di denaro o il finanziamento del terrorismo può comprendere l’apertura di un conto, l’effettuazione di transazioni finanziarie superiori a una certa soglia o l’assunzione di comportamenti che destano sospetti.

In base alle normative AML/CFT, i soggetti regolamentati sono tenuti a conformarsi alle normative AML/CFT, incluso il KYC. A seconda della giurisdizione, l’ambito di applicazione dei soggetti regolamentati può variare.

Tipicamente, questo include:

- Istituti finanziari

- Istituti di credito

- Compagnie assicurative

- Istituti di moneta elettronica

- Istituti di pagamento

- Fornitori di servizi di beni virtuali (VASPs)

- Fornitori di servizi di gioco d’azzardo

- Commercianti d’arte, ecc.

🌎 NOTA:

Gestisci un VASP? Assicurati di conoscere le leggi nei tuoi mercati di riferimento. Alcuni paesi, tra cui USA, Regno Unito e Singapore, hanno integrato i VASP nelle loro normative AML, ma altri no.

Requisiti:

Per la prevenzione dei crimini finanziari, incluso il riciclaggio di denaro e il finanziamento del terrorismo, KYC/CDD (Know Your Customer/Customer Due Diligence) è una componente fondamentale. In generale, i 12 requisiti per la conformità si suddividono in tre principali categorie.

💡 NOTA IMPORTANTE:

Paesi diversi sono regolamentati da normative AML differenti, anche se perseguono gli stessi obiettivi.

Negli USA, ad esempio, sia il Bank Secrecy Act (BSA) che il Patriot Act richiedono agli istituti finanziari di implementare programmi di conformità rigorosi per prevenire il riciclaggio di denaro e il finanziamento del terrorismo.

Tra queste attività vi sono la verifica dell’identità dei clienti, il monitoraggio delle transazioni e la segnalazione di attività sospette.👉🏼Ecco una guida completa alle diverse normative AML nel mondo.

I. IDENTIFICAZIONE E VERIFICA DEL CLIENTE

1. Due diligence sui clienti. Assicurarsi che i nuovi clienti siano identificati e verificati utilizzando fonti affidabili.

2. Verifica dei documenti. Controllare la legittimità dei documenti di identificazione forniti (es. passaporti, patenti di guida, ecc.)

3. Titolari effettivi finali. Determinare quali persone possiedono o controllano un conto aziendale.

II. VALUTAZIONE DEL RISCHIO E MONITORAGGIO

4. Monitoraggio delle transazioni. Controllare le transazioni dei clienti per individuare deviazioni dai comportamenti o dai modelli attesi.

5. Informazioni aziendali. Conoscere la natura, lo scopo e le attività attese dei clienti business.

6. Relazioni personali e aziendali. Valutare i potenziali rischi analizzando le relazioni del cliente con altre persone e aziende.

7. Fatturato annuale. Ottenere una stima del fatturato annuale del cliente.

8. Politiche e procedure AML. Verificare che le politiche e le procedure dei clienti siano conformi alle normative.

9. Reputazione nel mercato locale. Verificare la reputazione del cliente nel mercato locale consultando fonti mediatiche e altre risorse pubbliche disponibili.

III. SICUREZZA DEI DATI E CONSERVAZIONE DEI REGISTRI

10. Sicurezza dei dati. Assicurarsi che i dati sensibili dei clienti siano protetti da accessi, usi o divulgazioni non autorizzati.

11. Documenti KYC. Garantire che tutti i documenti KYC raccolti siano conservati in modo sicuro e facilmente accessibili per le verifiche di conformità.

12. Documentazione di terze parti. Ottenere e conservare copie di qualsiasi documentazione di terze parti utilizzata per verificare le informazioni sul cliente.

Sanzioni per la non conformità:

La Reserve Bank of India (RBI) ha imposto una sanzione significativa a due aziende per mancata conformità lo scorso mese:

- Il 3 settembre 2024, Hewlett Packard Financial Services è stata multata per 13.500$ per violazioni delle norme KYC.

- E nel giro di una settimana, Muthoot Vehicle & Asset Finance ha ricevuto una sanzione di 10.200$ per aver mancato la gestione del rischio di liquidità e i requisiti di segnalazione dei dati dei clienti.

Non diventare tu una notizia. Queste cifre possono sembrare irrisorie per grandi aziende, ma il danno d’immagine può costare caro alla tua reputazione di mercato.

Aggiornamenti e cambiamenti su KYC e AML:

KYC e AML stanno ricevendo un impulso tecnologico. Uno dei cambiamenti più recenti riguarda il controllo automatico delle sanzioni sui clienti rispetto a liste aggiornate in tempo reale. Inoltre, con l’avvento dell’eKYC, strumenti automatizzati possono verificare le identità istantaneamente—tutto online.

Risorse consigliate:

Preparati al 2026.

1. Utilizza la Guida agli strumenti contro il crimine finanziario di PwC e consulta gli specialisti per territorio tramite la loro Mappa delle Risorse Globali contro il Crimine Finanziario.

2. Se preferisci ascoltare le notizie, resta aggiornato sugli sviluppi AML con il podcast ‘This Week in AML’ di AML Right Source.

3. Moneylaundering.com offre molte informazioni sulla conformità generale e sulle normative delle aziende.

4. Esplora siti ufficiali come FINRA.org e FDIC per le ultime novità, documentazione aggiornata e cambiamenti nelle policy.

4. GDPR e protezione dei dati

Il GDPR tutela il diritto alla privacy come diritto fondamentale. Questa è ampiamente considerata la legge più severa al mondo in materia di privacy e sicurezza.

Finalità:

La legge europea stabilisce standard rigorosi su come le aziende devono trattare i dati personali, offrendo agli individui maggior controllo sulle proprie informazioni e garantendo che queste vengano gestite in modo efficiente e sicuro.

Chi coinvolge:

Se la tua azienda gestisce dati personali di residenti dell’Unione Europea, il GDPR si applica a te. In realtà, sei responsabile sia che tu risieda o meno nell’UE, anche solo monitorando il comportamento online dei cittadini europei.

Requisiti:

Il GDPR è una legge europea completa che protegge i dati personali e la privacy. Ecco 10 requisiti chiave:

I. PRINCIPI DEL TRATTAMENTO DEI DATI

1. Liceità, correttezza e trasparenza. Utilizzare i dati in modo lecito con uno scopo chiaro ed essere trasparenti su come vengono usati.

2. Limitazione della finalità. Raccogliere dati solo per scopi specifici, espliciti e legittimi.

3. Minimizzazione dei dati. Raccogli solo i dati necessari per lo scopo previsto.

4. Accuratezza. Mantieni i dati aggiornati e precisi.

5. Limitazione della conservazione. Per gli scopi specificati, conserva i dati solo per un periodo ragionevole.

6. Integrità e riservatezza. Assicurati che l'integrità e la riservatezza dei dati siano protette con adeguate misure di sicurezza.

II. RESPONSABILITÀ E GESTIONE

7. Valutazione d'Impatto sulla Protezione dei Dati (DPIA). Valuta i rischi associati ad attività di trattamento ad alto rischio e adottane le misure di mitigazione.

8. Privacy by design. I nuovi sistemi e processi dovrebbero essere progettati tenendo conto dei principi di protezione dei dati.

III. DIRITTI E RESPONSABILITÀ DEGLI INDIVIDUI

9. Diritti degli interessati. Il trattamento dei dati personali degli individui deve rispettare i loro diritti di accesso, rettifica, cancellazione e limitazione.

10. Segnalazione delle violazioni dei dati: Documentare le violazioni dei dati personali presso l'autorità di controllo e, in alcuni casi, presso le persone coinvolte.

Sanzioni per mancata conformità:

Esistono diversi livelli di sanzioni a seconda della gravità dell'infrazione.

- Violazioni meno gravi. Un massimo di €10 milioni oppure il 2% del fatturato globale dell'azienda relativo all'anno precedente, a seconda di quale importo sia superiore.

- Violazioni gravi. Fino a €20 milioni, o il 4% del fatturato globale dell'azienda dell'anno precedente, a seconda di quale importo sia superiore.

L'applicazione del GDPR è una questione di massima serietà.

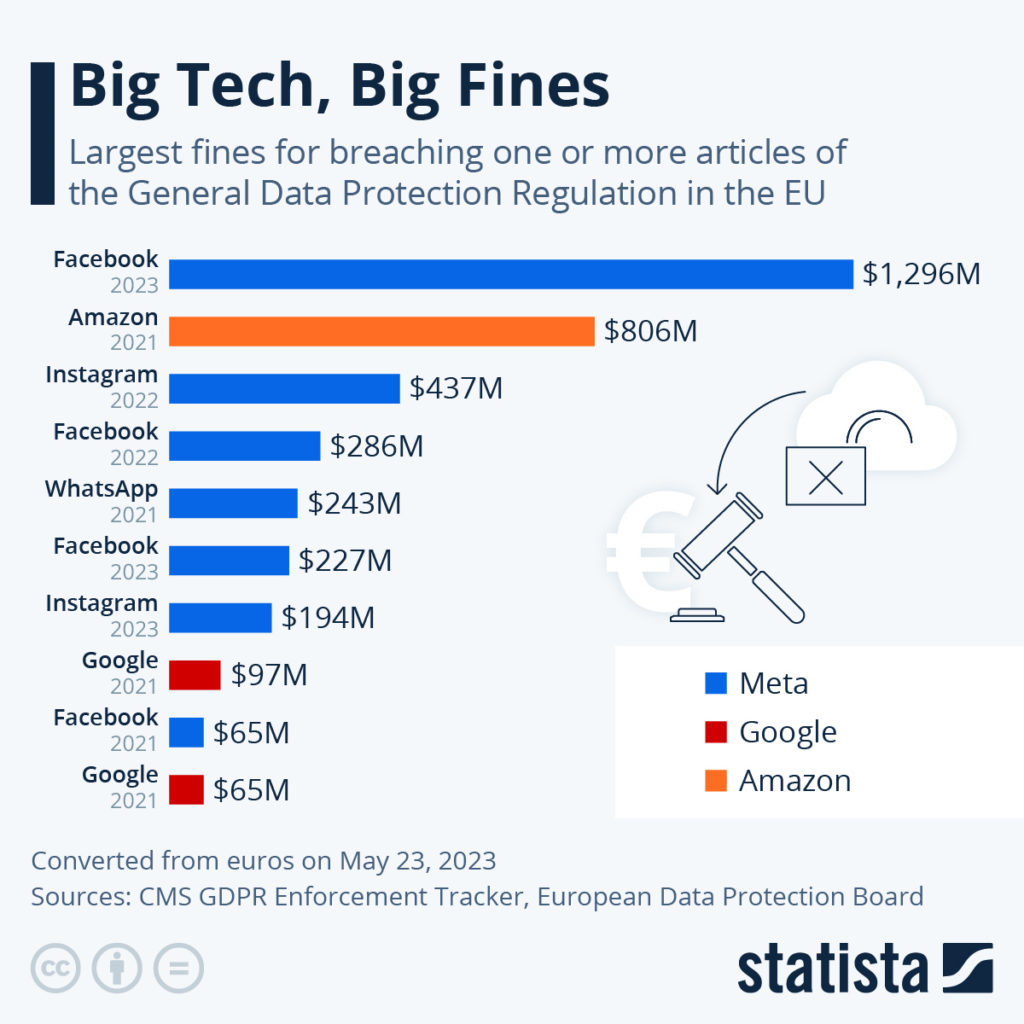

Nel 2022, Meta è stata multata di €405 milioni per aver violato i diritti alla privacy dei minori su Instagram da parte dell'Autorità Irlandese per la Protezione dei Dati.

Aggiornamenti e modifiche al GDPR:

Le persone hanno ora nuovi diritti previsti dal GDPR, tra cui il “diritto all’oblio,” che consente di richiedere la cancellazione dei dati personali; e il “diritto alla portabilità,” che permette di trasferire i propri dati a un altro fornitore di servizi.

Risorse raccomandate:

Preparati per il 2026.

1. Leggi di più sui quattro recenti cambiamenti alla legge GDPR in linea con la diffusione dell'intelligenza artificiale generativa e altre minacce rilevanti.

2. Approfondisci la guida completa alla conformità GDPR sul sito ufficiale dell’UE. 3. Esplora il GDPR Portal, una risorsa educativa per aziende e clienti.

5. Sezione 6050W del IRC

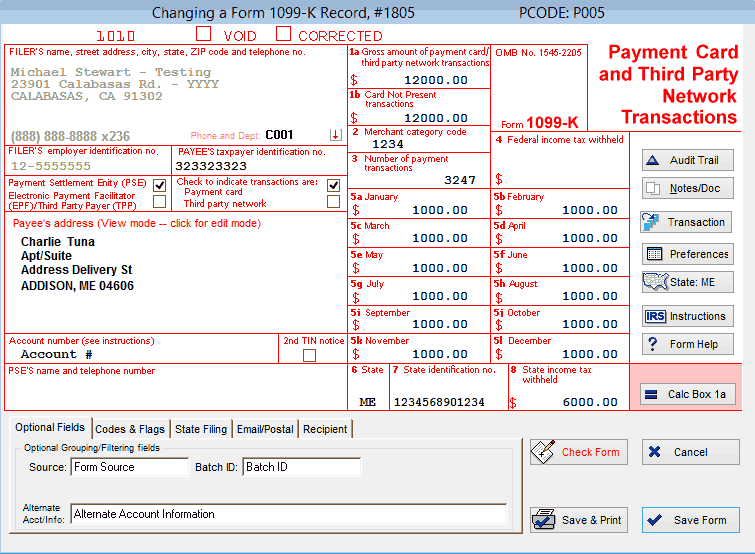

Secondo la Sezione 6050W dell'Internal Revenue Code, alcuni beneficiari e commercianti devono segnalare le informazioni sui pagamenti all’IRS.

In questo caso, la comunicazione viene effettuata tramite il Modulo 1099-K, noto come “Rapporto sulle Transazioni con Carte di Pagamento e di Rete di Terzi.”

Scopo:

Lo scopo della sezione 6050W è assicurare che ogni azienda abbia le stesse condizioni e che tutti paghino la giusta quota di tasse.

Oltre a fornire all'IRS dati preziosi, questo obbligo di segnalazione contribuisce a un sistema fiscale più equo, garantendo che il reddito sia verificato e prevenendo l'evasione fiscale.

A chi si applica:

In generale, questa sezione riguarda due tipi di soggetti:

- Entità acquisitrici di commercianti. Una banca o istituzione finanziaria che esegue transazioni per conto di un commerciante. Agendo come intermediari, collegano il commerciante all'emittente della carta (la banca del cliente).

- Organizzazioni di regolamento di terze parti. Queste sono società che facilitano i pagamenti tramite reti di pagamento di terze parti. PayPal, Venmo, Square e Stripe sono solo alcuni esempi.

Requisiti:

Un'organizzazione di regolamento di terze parti, in genere, non è tenuta a segnalare le transazioni per un beneficiario se l'importo totale è inferiore a $600.

Di seguito sono riportati i requisiti principali:

I. DICHIARAZIONI INFORMATIVA

1. Modulo 1099-K. Per ogni anno solare, le entità di regolamento dei pagamenti devono presentare il Modulo 1099-K.

II. TRANSAZIONI SEGNALABILI

2. Transazioni con carta di pagamento. Le transazioni basate su carte includono transazioni con carte di credito, debito e prepagate.

3. Transazioni attraverso reti di terze parti. Queste includono le operazioni effettuate tramite processori di pagamento di terze parti come PayPal, Venmo e Square.

III. INFORMAZIONI DA SEGNALARE

4. Importo lordo. Per ogni beneficiario, l'importo lordo di tutte le transazioni di pagamento segnalabili.

5. Informazioni sul beneficiario. Il nome, l'indirizzo e il codice fiscale (TIN) di ciascun beneficiario.

Sanzioni per mancata conformità:

A causa di inadempienze, potresti essere soggetto a responsabilità di ritenuta d'acconto (generalmente 28% del pagamento), interessi e sanzioni.

Aggiornamenti e modifiche alla sezione 6050W dell'IRS:

Per il 2024, secondo EY, la soglia potrebbe aumentare a $5.000, dando al Congresso il tempo di modificarla eventualmente.

Nel frattempo, i processori di pagamento devono raccogliere con attenzione i numeri di identificazione fiscale (TIN) da tutti i beneficiari per assicurare una segnalazione fluida.

Risorse consigliate:

Preparati per 2026.

1. Leggi le FAQ aggiornate per la Sezione 6050W dell'IRC sul loro sito ufficiale.

2. Scopri di più sul Modulo 1099-K prima della scadenza—31 gennaio 2025.

3. IRSVideos su YouTube propone un webinar informativo per aiutare i contribuenti a comprendere meglio il processo di presentazione.

Gestisci le normative sui pagamenti? Questi processori di pagamento per non profit semplificano la conformità.

3 strategie per mantenere il tuo brand ecommerce conforme

Se la conformità nei pagamenti ti sembra un gioco senza fine di colpi di regolamentazione, non sei solo. Appena pensi di aver domato la PCI DSS…BAM! Il GDPR arriva con un colpo a sorpresa.

Ma niente paura. Esistono diversi modi per orientarsi nella conformità senza perdere la testa (o i profitti).

Ho parlato con alcuni esperti di ecommerce, finanza e diritto per capire come gestiscono la stanchezza da acronimi di conformità e come evitano impatti negativi sui profitti.

1. Rimani aggiornato

Ovvio, no? Ma conoscere le giuste risorse è importante.

Iscriviti agli aggiornamenti del settore. Rimani aggiornato sulle ultime normative sui pagamenti iscrivendoti a newsletter, blog e avvisi di enti regolatori, esperti legali e associazioni di settore.

Pubblicazioni come The Financial Times e MoneyWeek “forniscono informazioni fondamentali sulle tendenze economiche e sui mercati finanziari,” afferma Gary Hemming, proprietario e direttore finanziario presso ABC Finance.

Come può aiutare?

Ad esempio, dopo aver appreso di un'imminente variazione del tasso d'interesse, abbiamo adeguato le nostre strategie di prestito, ottenendo un vantaggio competitivo e proteggendo i nostri profitti.

Oltre alle pubblicazioni più note, Balázs Keszthelyi, fondatore e CEO di TechnoLynx, si affida “in maniera significativa alle linee guida ufficiali degli organismi regolatori come la Financial Conduct Authority (FCA) e il Payment Services Regulations (PSRs).”

2. Crea un solido programma di conformità interna

Mantieni aggiornato il programma di conformità, allineandolo alle normative in vigore tramite revisioni e aggiornamenti regolari.

3. Automatizza i processi di conformità con il software

Scegli processori di pagamento e gateway che offrano funzionalità di sicurezza integrate, report automatizzati e strumenti di gestione della conformità per semplificare il tuo lavoro.

Puoi automatizzare i controlli KYC/CDD, la gestione della sicurezza dei dati e il monitoraggio delle transazioni utilizzando software di conformità.

Cerchi un modo più sicuro ed efficiente per elaborare i pagamenti? Scopri la nostra selezione dei migliori 10 software per l'elaborazione dei pagamenti ecommerce:

Facendo clic sui link sottostanti potremmo guadagnare una commissione, che supporta i nostri test indipendenti e la revisione di software e servizi. Scopri di più su come rimaniamo trasparenti.

Non lasciare che software obsoleti o datati ti espongano a un rischio maggiore di sanzioni. Ecco le nostre 10 migliori scelte tra i migliori servizi di elaborazione gateway di pagamento disponibili sul mercato:

Facendo clic sui link sottostanti potremmo guadagnare una commissione, che supporta i nostri test indipendenti e la revisione di software e servizi. Scopri di più su come rimaniamo trasparenti.

🔥 CONSIGLIO CALDO: Investi in consulenza legale locale

Secondo Reyansh Mestry, responsabile marketing presso TopSource Worldwide, “Le normative globali cambiano rapidamente e i consigli generici non sono sufficienti.”

Perché?

In un caso, espandendoci in Brasile, siamo stati avvisati di un improvviso cambiamento della normativa fiscale.

Grazie ai nostri partner legali locali, siamo stati in grado di apportare rapide modifiche ed evitare sanzioni significative che avrebbero potuto rallentare le nostre operazioni.

Questo tipo di informazioni tempestive e specifiche per Paese è di valore inestimabile.

Rimani conforme, rimani (finanziariamente) in salute

Non riesci a ricordare tutto ciò di cui abbiamo parlato? Non ti biasimo.

Ci sono tre punti chiave da ricordare:

- Rimani aggiornato sulle ultime normative, tra cui PCI DSS, GDPR, AML, PSD2 e IRS Sezione 6050W, per proteggere la tua azienda e i tuoi clienti.

- Riduci gli errori umani utilizzando software e tecnologie per la conformità.

- Per regolamenti complessi o espansioni in nuovi mercati, consulta specialisti della conformità.

Rimani informato, resta conforme—anticipa sempre la curva. Iscriviti alla nostra newsletter con gli ultimi approfondimenti per manager ecommerce dai principali esperti del settore.

{kind=link}