Come Scegliere un Conto Commerciante Ecommerce nel 2026

Commissioni di elaborazione pagamenti, chargeback e costi nascosti possono erodere silenziosamente i margini del tuo ecommerce se non vengono controllati attentamente. Comprendere questi elementi è fondamentale per mantenere margini di profitto sani.

Un conto commerciante dedicato consente alle aziende di negoziare i prezzi, implementare avanzati sistemi anti-frode e accedere a report dettagliati sulle transazioni, offrendo maggiore controllo sulle operazioni finanziarie rispetto alle soluzioni standardizzate.

Mantenere separati conto commerciante, gateway di pagamento e processori offre alle imprese ecommerce maggiore flessibilità nell’integrazione, nella negoziazione e nella possibilità di cambiare fornitori rispetto alle soluzioni pacchettizzate.

Per avere successo a livello internazionale, assicurati che il tuo conto commerciante supporti transazioni multi-valuta e metodi di pagamento diversificati, soddisfacendo le aspettative dei consumatori e prevenendo vendite perse per barriere di pagamento.

Comprendi le strutture di commissioni flat-rate, a livelli e interchange-plus. Scegli la trasparenza per evitare costi nascosti e negoziare condizioni migliori, mantenendo sotto controllo le spese di elaborazione dei pagamenti.

Elaborazione dei pagamenti: la parte della tua attività ecommerce che è complessa per natura—e ti erode silenziosamente i margini se non ci stai attento.

Pensi di avere condizioni vantaggiose, ma poi compaiono commissioni di elaborazione, storni di addebito e voci casuali che si mangiano i tuoi profitti.

Ogni fornitore dice la stessa cosa: “tariffe basse, configurazione rapida e supporto 24 ore su 24.” La maggior parte offre commissioni nascoste, dashboard generici e una linea di supporto che equivale a una scatola dei suggerimenti.

Questa guida fa per te se desideri:

- Chiarezza sui costi reali. Scopri cosa stai davvero pagando per ogni passaggio di carta, bonifico ACH e transazione con portafoglio digitale.

- Un supporto migliore. Salta gli inutili livelli base e accedi direttamente all’assistenza quando serve.

- Integrazioni solide. Fai lavorare insieme la tua piattaforma ecommerce, il POS e il carrello—senza soluzioni improvvisate.

- Potere di negoziazione. Non accontentarti di tariffe “taglia unica” o “standard di settore”.

Ti aiuteremo a capire quale account commerciante ecommerce è adatto per la tua attività, quali funzionalità contano davvero e come smettere di perdere denaro a causa del tuo processore di pagamenti.

Entriamo nel dettaglio.

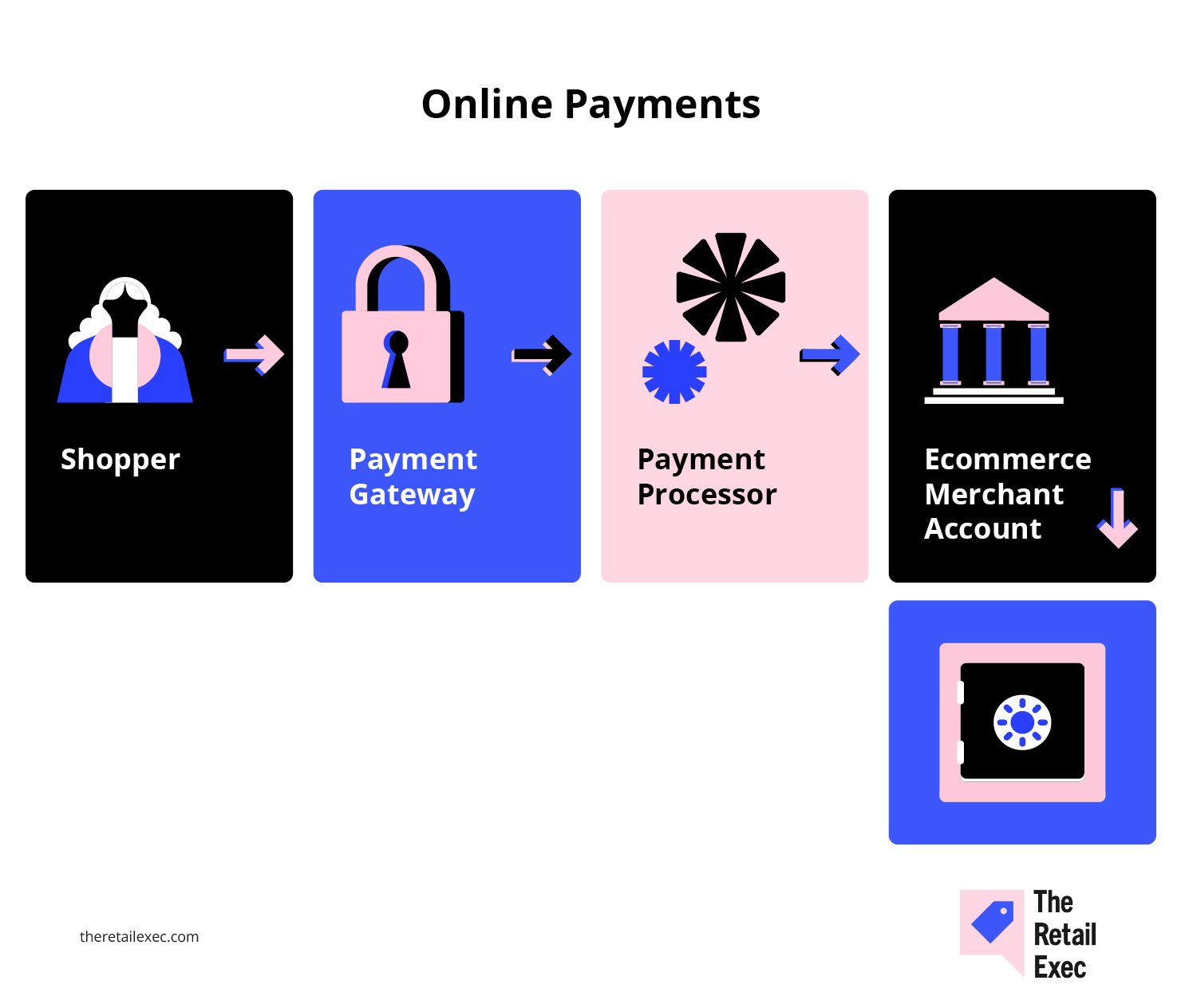

Cos’è un account commerciante ecommerce?

Un account commerciante ecommerce è un conto bancario aziendale creato appositamente per gestire pagamenti online tramite carte di credito, carte di debito e altri metodi di pagamento elettronico.

Quando un cliente effettua il checkout sul tuo sito ecommerce o in negozio, i fondi non arrivano subito sul conto principale—atterrano prima qui, poi vengono rilasciati dopo le commissioni e i controlli di conformità.

Ecco dove si inserisce nella catena di elaborazione dei pagamenti:

- Non è un payment gateway. Il gateway trasmette in modo sicuro i dati di pagamento del cliente dal carrello fino al processore di pagamenti.

- Non è il processore. Il processore sposta effettivamente il denaro tra banche e circuiti come Visa, Mastercard o ACH.

- È il tuo punto di controllo. Con un account commerciante dedicato puoi negoziare le tue tariffe, usare strumenti antifrode avanzati e monitorare report dettagliati su ogni commissione e transazione.

Jonathan Saluk, consulente per servizi ai commercianti, lo spiega in modo semplice:

Un account commerciante dedicato ti offre: commissioni più basse, strumenti antifrode migliori, supporto dedicato, affidabilità nei pagamenti e controllo sul motore finanziario della tua attività.

Se vuoi davvero avere margine di manovra con le soluzioni di pagamento e sei stufo di restare vincolato a fornitori all-in-one come PayPal o Stripe, possedere un account commerciante è il primo passo.

Per le aziende con volumi importanti, significa più flessibilità, più dati e—spesso—più soldi a fine mese.

Vuoi approfondire? Consulta la nostra guida introduttiva su cos’è l’elaborazione dei pagamenti per commercianti per maggiori dettagli.

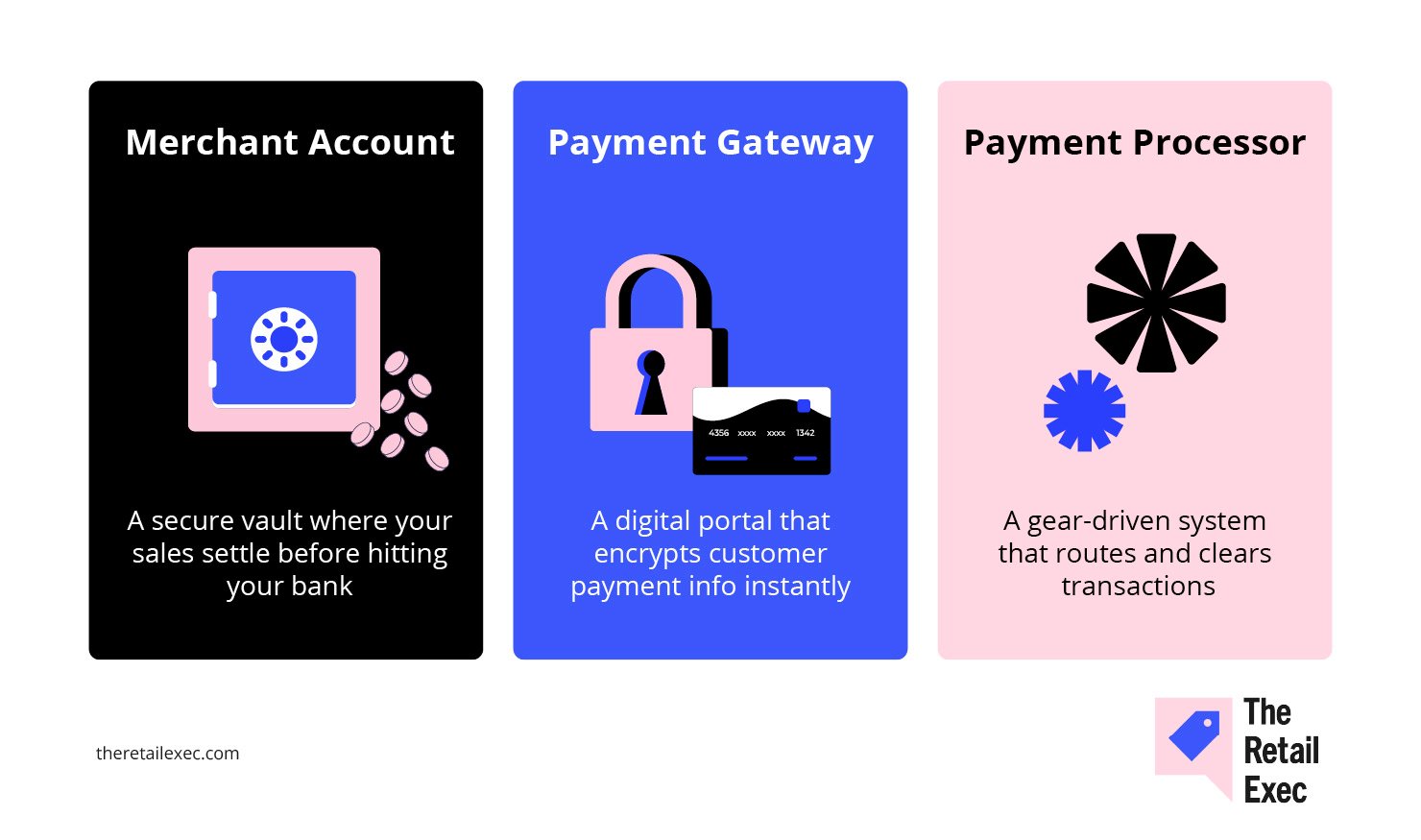

Account commerciante vs payment gateway vs processore

È facile perdersi nel gergo dei pagamenti, quindi analizziamo le tre parti principali con cui dovrai avere a che fare in qualsiasi configurazione di pagamento per ecommerce:

- Account commerciante. È il conto bancario aziendale che trattiene i fondi da ogni vendita prima che arrivino sul tuo conto principale. È lo step che ti consente di accettare pagamenti con carte di credito, carte di debito, ACH e altri pagamenti elettronici nel tuo negozio online o al POS.

- Payment gateway. È la tecnologia sicura che trasferisce i dati di pagamento del cliente dal checkout o dal carrello al processore. Pensalo come il collegamento tra la tua piattaforma ecommerce (come Shopify) e i sistemi del processore. Tra i gateway più usati ci sono Authorize.Net e, in alcune soluzioni, Stripe.

- Payment processor. È l’azienda che gestisce tutto dietro le quinte: trasferisce denaro tra le banche, si occupa delle liquidazioni, gestisce i circuiti Visa, Mastercard e American Express e verifica le autorizzazioni o i rifiuti delle transazioni.

Perché è importante tutto questo?

- Separazione = flessibilità. Mantenere separati questi ruoli ti offre maggiore libertà di cambiare gateway di pagamento, scegliere diversi processori o negoziare prezzi migliori con ciascun fornitore man mano che la tua attività ecommerce cresce.

- Le soluzioni integrate possono essere più semplici—ma comportano compromessi. Utilizzare un servizio tutto-in-uno (come PayPal o Stripe) significa meno problemi di configurazione, ma spesso comporta commissioni più alte, report meno trasparenti e minore influenza su supporto o integrazioni personalizzate.

Se gestisci una piccola attività e vuoi semplicità, una soluzione integrata potrebbe andare bene.

Se invece ti interessano costi, dati e controllo—soprattutto mentre fai crescere la tua attività online o espandi ai pagamenti in negozio—vale la pena mantenere questi ruoli separati.

Scopri di più sugli esempi concreti di ciascun ruolo nella nostra analisi dettagliata di conto commerciante vs gateway di pagamento.

Perché la tua attività ha bisogno di un conto commerciante dedicato

Ecco la dura verità: restare con soluzioni di pagamento generiche e integrate significa pagare sempre di più e avere meno controllo.

Se vuoi gestire un vero business ecommerce—o far crescere il tuo store online oltre la dimensione di una piccola attività—un conto commerciante dedicato è il livello superiore.

I veri vantaggi:

- Costi ridotti su volumi reali. Secondo ClearlyPayments, un’azienda che elabora $1 milione all’anno può ridurre il proprio tasso di elaborazione a circa il 2% con un conto dedicato, rispetto a circa il 2,6% con un aggregatore. Sono $6.000 in più all’anno solo per il cambio.

- Migliori strumenti per la prevenzione delle frodi. I venditori online negli Stati Uniti e in Europa spendono circa il 10% delle entrate nella gestione delle frodi di pagamento (inclusi perdite e costi operativi). Con un conto commerciante dedicato, hai accesso a funzionalità come analisi comportamentale, regole personalizzate e 3D Secure, che possono ridurre sia le perdite per frode che i falsi rifiuti.

- Assistenza migliore e maggiore trasparenza. Gli aggregatori ti trattano come una richiesta qualunque. Un fornitore dedicato offre vero supporto clienti, report dettagliati e maggiore chiarezza su ogni voce dell’estratto conto—così puoi ottimizzare davvero il flusso di pagamenti e intercettare i problemi prima che diventino gravi.

- Controllo e flessibilità. Con un conto commerciante indipendente, non sei bloccato nell’ecosistema di un unico fornitore. Puoi negoziare le tariffe, cambiare gateway, aggiungere metodi di pagamento come Apple Pay o ACH, e reagire rapidamente se la tua attività cambia.

Se hai intenzione di far crescere il tuo negozio online, aprire nuove sedi o sperimentare nuovi metodi di pagamento, la flessibilità extra e i risparmi possibili sono reali.

Per chi va oltre le prime fasi della piccola impresa, un conto commerciante dedicato non è solo un upgrade—è una protezione per i tuoi margini e la tua tranquillità.

Checklist Pre-Selezione

Prima di richiedere un conto commerciante, assicurati di essere preparato a superare il processo di valutazione senza stress.

Ecco cosa cerca ogni processore di pagamento e fornitore di servizi POS:

- Persona giuridica registrata e partita IVA. Hai bisogno di una società (SRL, SPA, ecc.) o struttura simile, oltre al codice fiscale o partita IVA rilasciato dall’Agenzia delle Entrate. Senza un’azienda legale, niente conto commerciante.

- Conto bancario aziendale dedicato. Mischiare fondi personali e aziendali è un campanello d’allarme per qualsiasi fornitore. Tieni un conto separato solo per la tua attività ecommerce o retail.

- 3–6 mesi di dati su vendite e pagamenti. I processori vogliono prove che tu gestisca davvero pagamenti: importo medio, volume mensile, tassi di rimborso e chargeback. Preleva gli estratti conto dal precedente servizio di pagamento o piattaforma (come Shopify, Stripe o PayPal).

- Sito web attivo e politica di rimborso. Il tuo sito ecommerce deve essere online e funzionante, con la politica di rimborso chiaramente visibile sia ai clienti che agli analisti.

- Documentazione di conformità PCI DSS. Se gestisci o memorizzi dati delle carte, dovrai presentare il certificato o la tua autodichiarazione di conformità PCI.

Prepara questi elementi e supererai la maggior parte dei processi di approvazione, sia che tu sia una nuova attività online che stia potenziando la gestione dei pagamenti.

Funzionalità Chiave che Ogni Rivenditore Deve Valorizzare

Scegliere le giuste funzionalità del conto commerciante può aumentare i profitti, semplificare le operazioni e ampliare la clientela. Di seguito trovi le funzioni fondamentali che approfondiremo:

Multivaluta e supporto internazionale

Vendere online significa competere per i portafogli globali, non solo quelli locali.

Nell'ultimo anno, il 55% degli acquirenti online a livello globale ha acquistato su un sito e-commerce straniero. Ancora più indicativo: il 92% degli acquirenti desidera vedere i prezzi nella propria valuta e il 33% abbandonerà il carrello se sarà costretto a pagare in USD.

Kai Wu, Chief Revenue Officer presso Airwallex, lo dice chiaramente:

L'e-commerce è più globale che mai... Con il mercato globale del commercio elettronico transfrontaliero destinato a raggiungere i 7,9 trilioni di dollari entro il 2030, è fondamentale per i commercianti internazionali risolvere i punti critici dei consumatori e offrire la migliore esperienza cliente possibile per prosperare in questo mercato competitivo

Cosa dovresti cercare in un fornitore di account commerciante?

- Conversione automatica della valuta e regolamento locale. Accetta pagamenti in qualsiasi valuta, ricevi i fondi direttamente sul tuo conto bancario e dimentica le spiacevoli sorprese delle commissioni di cambio.

- Supporto per metodi di pagamento regionali. Non limitarti a Visa e Mastercard: considera iDEAL, Alipay e altre opzioni locali di fiducia per gli acquirenti.

- Prezzi internazionali trasparenti. Le commissioni internazionali e le spese di cambio non dovrebbero mai essere un'incognita. Pretendi che il tuo fornitore ti mostri tutti i calcoli.

La conversione dinamica di valuta è una trappola: richiedi un vero prezzo multi-valuta con tassi di cambio trasparenti e metodi di pagamento localizzati come SEPA o iDEAL se vendi a livello globale

Se vuoi vendere a livello internazionale, costruisci un sistema di pagamenti adatto all'estero—oppure accontentati dei risultati locali.

Fatturazione ricorrente e strumenti per abbonamenti

Se la tua attività e-commerce si basa su iscrizioni, abbonamenti o ordini ripetuti, la fatturazione ricorrente non è facoltativa—è la base per ricavi prevedibili.

I numeri lo dimostrano: anche solo un aumento del 5% nella fidelizzazione clienti può incrementare i profitti fino al 95%.

Ma è proprio qui che la maggior parte delle soluzioni di pagamento fallisce:

- Aggiornamento automatico delle carte e logica di tentativi ripetuti. Troppi abbonamenti falliscono a causa di carte scadute. Scegli un fornitore di servizi che aggiorni le carte automaticamente e riprovi i pagamenti prima di perdere il cliente per sempre.

Come minimo, cerca i tentativi automatici su carte non andate a buon fine, workflow di sollecito (dunning) e la vaulting sicura delle carte. Il recupero dei ricavi da pagamenti falliti è importante quanto la fatturazione iniziale—specialmente nei settori ad alto tasso di abbandono. Verifica anche l’integrazione di plug-in di gestione abbonamenti o iscrizioni sul tuo carrello: potresti trovare soluzioni stand-alone migliori.

- Gestione flessibile degli abbonamenti. Valuta i benefici del software di gestione abbonamenti e cerca funzionalità come intervalli di fatturazione personalizzabili, facilità di cambio piano e gestione del sollecito integrata per ridurre l'abbandono involontario.

- Integrazioni che ti fanno risparmiare tempo. Il tuo account commerciante dovrebbe collegarsi senza problemi alla tua piattaforma e-commerce, CRM e strumenti contabili—che tu usi Shopify, una API personalizzata o qualsiasi soluzione intermedia.

La fatturazione ricorrente automatizzata non è solo convenienza. È il modo per far sì che i ricavi ricorrenti restino davvero ricorrenti.

Wallet digitali e opzioni Compra ora, paga dopo (BNPL)

Gli acquirenti moderni vogliono opzioni di pagamento che si adattino alla loro vita—veloci, flessibili e senza ostacoli. Se il tuo checkout non supporta wallet e piattaforme buy now, pay later, stai lasciando sul tavolo una grossa fetta di guadagni potenziali.

- I portafogli digitali aumentano le conversioni da mobile. Aggiungere Apple Pay o Google Pay può aumentare i tassi di finalizzazione degli acquisti da mobile fino al 62%. Se il tuo processore di pagamenti o la piattaforma ecommerce non supportano queste opzioni già integrate, stai rendendo il pagamento troppo difficile per i clienti.

- Il BNPL aumenta le finalizzazioni. "Compra ora, paga dopo" non è solo una moda—i fornitori segnalano un aumento del 20–30% nelle finalizzazioni dei carrelli dopo averlo attivato. Basta essere chiari sulle commissioni delle transazioni e sul vero impatto sui margini.

- Controlla i dettagli. I migliori fornitori di conti commerciante offrono integrazioni semplici, prezzi BNPL trasparenti e metriche di approvazione in tempo reale. Non accontentarti di soluzioni manuali o di assistenza nascosta.

Silvija Martincevic, Chief Commercial Officer di Affirm, la dice chiara:

Quasi la metà dei consumatori completa un acquisto solo se il commerciante offre un'opzione di pagamento rateale al checkout…

Questo mostra quanto sia importante per i rivenditori offrire ai clienti flessibilità di pagamento, che non solo aumenterà i tassi di conversione, ma aiuterà anche a riportare quei clienti indietro.

Cosa significa tutto questo: Se la tua soluzione di pagamento non riesce a stare al passo con le nuove aspettative dei consumatori, li perderai a favore dei commercianti che invece ci riescono.

Reportistica e analisi

Vuoi davvero sapere dove finiscono i tuoi soldi? Non aspettarti che l’estratto conto bancario racconti tutta la storia. Le analisi dettagliate non sono un lusso per chi vende online—sono la differenza tra andare a intuito e avere certezze.

Troppi fornitori di conti commerciante ti sommergono di PDF e la chiamano “reportistica”. Ciò che ti serve davvero:

- Dashboard in tempo reale che mostrano tassi di approvazione, rifiuti e commissioni sulle transazioni non appena accadono. Aspettare i riepiloghi di fine settimana o di fine mese? Sei già in ritardo.

- Filtri avanzati ed esportazioni personalizzate per focalizzarti sui chargeback AMEX, monitorare quanto paghi per le transazioni con carta di debito o individuare quale gateway di pagamento procede più lentamente.

- Avvisi automatici per problemi—chargeback, ritardi nei pagamenti, picchi insoliti nei volumi. Imposta soglie affinché tu venga avvisato solo quando c’è davvero qualcosa che non va, non solo per accontentare il marketing.

- Analisi completa a livello di singola transazione, inclusi metadati, timestamp e dettagli di regolamento. Così puoi vincere le dispute, individuare schemi fraudolenti o scoprire un “errore” del processore prima che ti costi denaro vero.

Se ti ritrovi a dover indovinare il motivo di un calo nei pagamenti dello scorso mese o non riesci a spiegare improvvisi aumenti delle commissioni al tuo commercialista, il tuo attuale fornitore non ti sta dando le analisi che ti servono.

Pretendi di più, o scegli un altro processore di pagamenti.

Assistenza e SLA sul finanziamento

Niente rovina la giornata—o la settimana—come un problema di pagamento quando non riesci a ottenere risposte chiare dal tuo fornitore di servizi. Assistenza e velocità nei pagamenti non dovrebbero mai essere una scommessa.

Cosa distingue chi vale da chi si dimentica?

- Assistenza reale, secondo le tue esigenze. Cerca tempi di risposta garantiti: un’ora o meno per i problemi critici e canali di supporto oltre la semplice email. Se la tua attività online accetta pagamenti H24, il tuo fornitore dovrebbe offrire personale reperibile 24/7—telefono, chat e email.

- Tempi di accredito costanti. Lo standard di settore è 1–3 giorni lavorativi perché una transazione con carta arrivi sul conto, ma alcuni possono offrire accrediti lo stesso giorno o persino istantanei (a pagamento). Accrediti lenti o imprevedibili ti impediscono di ordinare prodotti, pagare lo staff o semplicemente dormire sonni tranquilli.

- Garanzie di uptime. Non accettare mai meno del 99% di uptime sul sistema, ma punta più in alto—99,9% o superiore. Un fermo cassa al checkout si traduce in vendite perse, clienti arrabbiati e recensioni negative.

- Supporto per chargeback e dispute. Notifica tempestiva e accesso a specialisti delle dispute possono fare la differenza tra perdere soldi o conservarli.

Prima di firmare, metti alla prova le loro promesse. Apri ticket di assistenza fuori orario. Chiedi come gestiscono un bonifico fallito o un picco di frodi.

I fornitori che vacillano qui sono quelli che scompaiono quando le cose vanno male.

Considerazioni per commercianti ad alto rischio

Vendi CBD, integratori, viaggi, contenuti per adulti o qualsiasi altro prodotto che le banche considerano “ad alto rischio”? Preparati a regole diverse—e costi molto più elevati.

Cosa cambia se sei un commerciante ad alto rischio?

- Commissioni di transazione più alte. Aspettati di pagare dal 3,5% al 6,5% per ogni transazione con carta, a volte anche di più. È il prezzo da pagare per i settori con tassi di frode e contestazione elevati.

- Commissioni mensili e riserve a rotazione. I costi di servizio mensili di solito variano tra $10 e $75. I processori possono anche trattenere dal 5% al 15% del tuo volume per 90–180 giorni come assicurazione contro le contestazioni.

- Sanzioni salate per contestazione. Ogni transazione contestata può costarti $25–$50, oltre al rimborso.

- Controlli rigorosi durante la valutazione. Saranno necessarie documentazioni impeccabili—atti costitutivi dell’attività, storico delle transazioni, descrizioni di prodotti/servizi e a volte anche referenze bancarie. Preparati a spiegare tutto.

Non tutti i fornitori di account commercianti accettano esercenti ad alto rischio, e quelli che lo fanno presentano condizioni e qualità di servizio molto differenti.

I migliori fornitori specializzati come PaymentCloud, HighRiskPay e National Processing possono configurarti un account, ma confronta sempre non solo le tariffe, ma anche le tempistiche di rilascio delle riserve e l’assistenza per le contestazioni. La nostra guida completa ai servizi di account commerciante per ecommerce analizza nel dettaglio questi fornitori.

Se operi in un settore ad alto rischio, considera il tuo stack dei pagamenti come un asset fondamentale per il business—perché per te, lo è davvero.

Comprendere le strutture delle commissioni per gli account commercianti

Niente erode i profitti più velocemente di una tariffazione sbagliata—o di non sapere realmente quanto stai pagando. Ogni fornitore sostiene che la sua tariffa è semplice. Spoiler: lo è di rado.

Esistono tre modelli principali di tariffazione che incontrerai nei servizi per esercenti:

Tariffa fissa

Questo modello prevede una percentuale prestabilita più una tariffa fissa per ogni transazione con carta—ad esempio il classico 2,9% + $0,30 per i pagamenti con carta di credito, indipendentemente dai dettagli.

È semplicissimo e facile da prevedere, ma di solito risulta più costoso per le aziende che gestiscono alti volumi o molti pagamenti in presenza tramite carte di debito.

Tariffazione a livelli

Qui iniziano le complicazioni.

Le transazioni vengono suddivise in fasce “qualificate”, “semi-qualificate” o “non qualificate”. Vedrai una tariffa pubblicizzata (“a partire dall’1,8%!”), ma salvo leggere le clausole, la maggior parte delle vendite ricadrà nelle fasce più alte e meno vantaggiose.

In sintesi: la tariffazione a livelli nasconde i veri costi e quasi mai rappresenta la soluzione migliore per negozi online consolidati.

Inizia dal tasso effettivo—le tue commissioni totali divise per il volume totale processato. Poi esamina le voci come tariffe non qualificate, costi transfrontalieri e minimi mensili.

Ancora più importante, controlla il costo totale finale—dazi, commissioni di elaborazione, costi base, ecc.

Con le recenti modifiche ai dazi e alle soglie de minimis, questi costi possono sorprenderti ed erodere silenziosamente i margini se non guardi oltre la tariffa promozionale.

Tariffazione Interchange-plus

Lo standard d’eccellenza per la trasparenza. Paghi la reale commissione di interscambio fissata dai circuiti delle carte (Visa, Mastercard, American Express) più un margine fisso applicato dal fornitore—es. interscambio + 0,30% + $0,10.

L’estratto conto dettaglia dove va ogni centesimo, rendendo più facile negoziare e scoprire costi nascosti.

Esempio di confronto costi (basato su ticket medio da $100 × 1.000 transazioni):

| Modello di tariffazione | Esempio tasso | Ticket medio × volume | Commissioni stimate |

|---|---|---|---|

| Tariffa fissa | 2,9% + $0,30 | $100 × 1.000 | (0,029×100×1.000) + (0,30×1.000) = $3.200 |

| Livelli (qualificato) | 1,8% | $100 × 1.000 | (0,018×100×1.000) = $1.800 |

| Interchange-plus | interscambio + 0,30% + $0,10 | $100 × 1.000 | ((0,021×100×1.000)+(0,003×100×1.000))+(0,10×1.000) = $2.500 |

Come utilizzarla:

Sostituisci i $100 × 1.000 con il tuo ticket medio e il numero di transazioni mensili, poi usa i calcoli nell'ultima colonna per vedere le tue tariffe reali con ciascun modello.

Consigli professionali:

- La tariffa fissa è per la semplicità. Piccola impresa, basso volume, vuoi zero sorprese? Scegli la tariffa fissa.

- La tariffazione a livelli favorisce il processore. Se sembra troppo bello per essere vero, probabilmente lo è.

- Interchange-plus è sinonimo di trasparenza. I commercianti ad alto volume possono negoziare ricarichi più bassi ed evitare brutte sorprese.

Prima di firmare, fai mettere nero su bianco a ogni fornitore ogni possibile commissione—mensile, per transazione, rimborsi, chargeback, conformità PCI, spese per l’estratto conto, qualsiasi voce. Se schivano o "non possono dire", scappa.

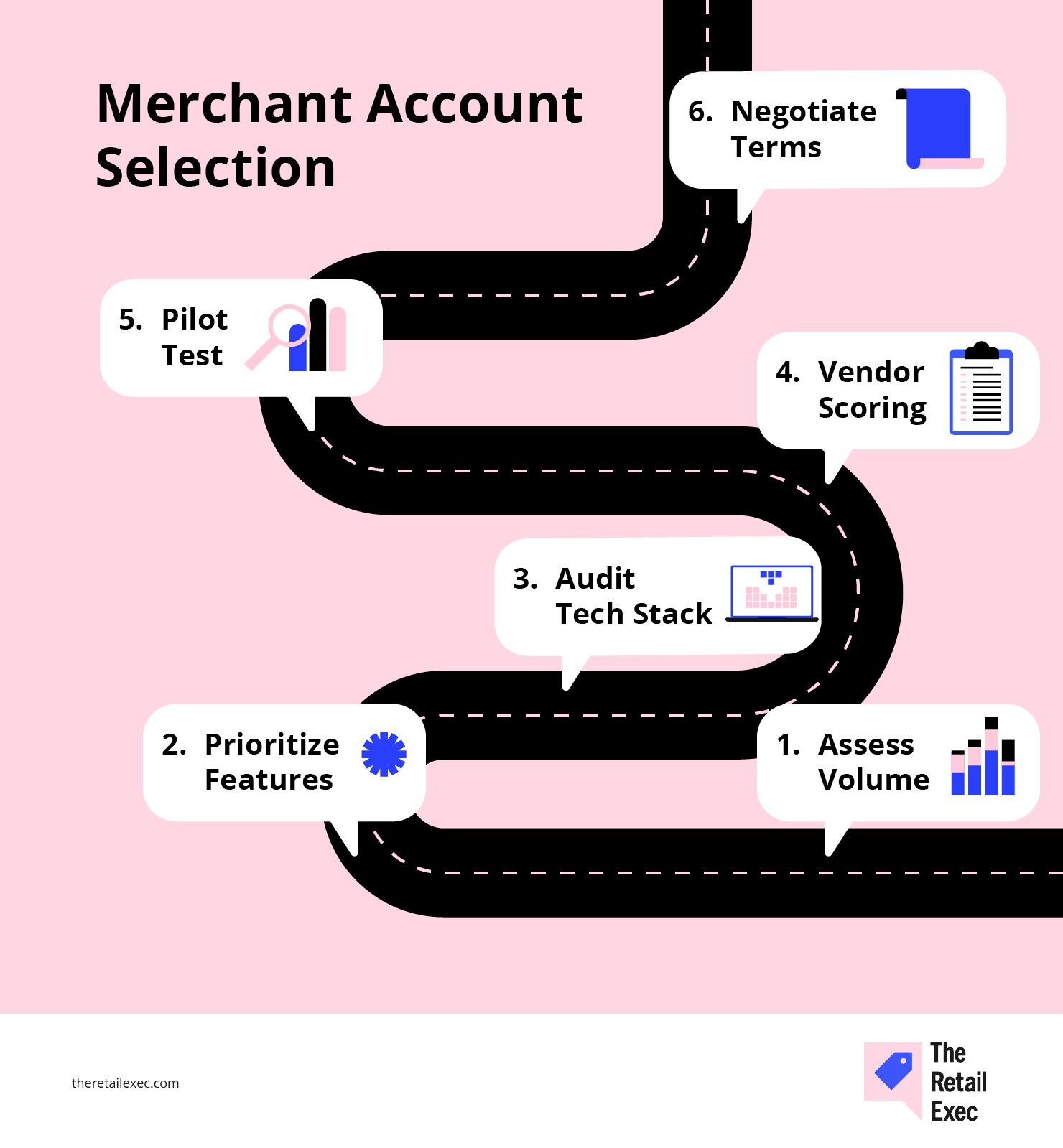

Come scegliere il tuo conto commerciante per l’ecommerce

Scegliere il conto commerciante giusto può sembrare come districarsi in un labirinto bendati—quindi togliamoci la benda con una guida in sei passi che copre tutto: dal volume alle funzionalità, fino allo stack tecnologico e alle strategie di negoziazione.

Segui questi passaggi in ordine e trasformerai ciò che normalmente richiede settimane di tentativi in un processo strutturato e basato sui dati.

Ogni passaggio si basa sul precedente, assicurandoti di aver verificato rischi, conformità e prestazioni reali prima di firmare sul contratto.

Alla fine, avrai uno schema chiaro per confrontare i fornitori su commissioni, SLA, strumenti antifrode e integrazioni—più la sicurezza di non pagare troppo o perderti funzionalità essenziali.

Passo 1: Valuta il tuo volume di transazioni e il mix di pagamenti

Parti dai dati, non dal marketing.

Recupera gli ultimi 6–12 mesi di storico sulle transazioni—carte di credito, carte di debito, bonifici ACH e qualsiasi altro metodo utilizzato nel tuo checkout o punto vendita. Scomponili in:

- Numero di transazioni mensili e ticket medio. Non lasciare che i fornitori ti "classifichino"—mostra loro i tuoi dati reali.

- Fatturato per metodo di pagamento. Quanto incassi da Visa, Mastercard, American Express, Apple Pay, ACH o altre opzioni?

- Stagionalità o picchi di crescita. Se hai mesi di punta, segnalali subito. I fornitori vogliono vedere il quadro completo.

Non è lavoro inutile. Ti servono questi dati per confrontare le offerte dei processori di pagamento in modo obiettivo e per smascherare preventivi gonfiati su stime.

Se il 40% delle tue vendite sono tramite carte di debito o portafogli digitali, evidenzialo subito.

Il giusto fornitore di servizi di pagamento deve personalizzare la sua proposta sul tuo mix reale—altrimenti pagherai per opzioni inutili.

Passo 2: Dai priorità a funzionalità e requisiti di conformità

Ora che conosci il tuo mix di pagamenti, è il momento di essere spietato su cosa conta davvero.

Non farti abbagliare da dashboard eleganti: concentrati sulle funzionalità che incidono davvero su margini, operatività e rischi di conformità.

Prepara una semplice matrice: elenca le indispensabili da una parte (come prevenzione frodi, pagamenti ricorrenti o supporto multi-valuta) e assegna a ciascun fornitore di conto commerciante un punteggio da 1 a 5 per ogni voce.

Criteri principali da valutare:

- Sicurezza PCI DSS. Considera solo fornitori con certificazione PCI DSS Livello 1. Qualsiasi livello inferiore significa rischiare grosso.

- Strumenti antifrode. Offrono allarmi in tempo reale, regole personalizzabili e filtri basati su machine learning—o solo i semplici controlli AVS?

- Flessibilità nei pagamenti. Il fornitore supporta tutti i tuoi metodi—carte di credito, pagamenti con carte di debito, ACH, wallet, Buy Now Pay Later—o costringe ad altri costi accessori?

- Supporto internazionale e multivaluta. Vendi all’estero? Privilegia fornitori con tariffe trasparenti per transazioni internazionali e circuiti locali integrati.

- Semplicità di integrazione. Chiedi dei plugin per la tua piattaforma ecommerce, della qualità delle API e della documentazione per sviluppatori. Integrazioni complicate rubano tempo (e pazienza) al tuo team.

- Reportistica e analisi. Puoi davvero vedere cosa incide sui tuoi costi di elaborazione e dove avvengono i rifiuti, o sei bloccato con dati misteriosi?

Verifica se sono conformi al PCI Livello 1 e se gestiscono la riduzione dell’ambito SAQ (Self-Assessment Questionnaire). Se scaricano tutto il peso della conformità PCI su di te, lascia perdere.

Le giuste funzionalità e gli standard di conformità sono ciò che rende a prova di futuro il tuo ecommerce e ti permette di evitare spiacevoli sorprese. Considera questo passo come una checklist, non una lista dei desideri—se un fornitore non ha un buon punteggio su ciò di cui hai bisogno ora e fra un anno, eliminalo.

Per partire con il piede giusto, consulta la nostra classifica dei migliori servizi di conto commerciante per vedere i fornitori più votati tutti in un unico posto. Ecco un’anteprima delle nostre 10 migliori scelte:

Facendo clic sui link sottostanti potremmo guadagnare una commissione, che supporta i nostri test indipendenti e la revisione di software e servizi. Scopri di più su come rimaniamo trasparenti.

{kind=link}

Passo 3: Analizza il tuo stack tecnologico e le necessità di integrazione

Ora è il momento di mappare ogni elemento del tuo ecosistema commerciale—perché una connessione sbagliata può trasformare i pagamenti in un lavoro a tempo pieno.

- Fai l’inventario degli strumenti. Segna la tua piattaforma ecommerce (Shopify, WooCommerce, BigCommerce, soluzione personalizzata), POS, CRM, ERP e qualsiasi app di terze parti che tocchi i pagamenti online o i dati dei clienti.

- Controlla i metodi di integrazione. Il tuo fornitore di conto commerciante preferito offre un plugin diretto per il tuo store ecommerce, o dovrai costruire una connessione API personalizzata? Le integrazioni native fanno risparmiare moltissime ore al tuo team di sviluppo.

- Individua i punti critici. C’è una parte del tuo attuale stack che causa errori, transazioni fallite o problemi di contabilità? Segnala tutto. Le giuste soluzioni di elaborazione dei pagamenti dovrebbero eliminare queste criticità—non aggiungerne.

- Valuta le risorse di sviluppo. Ottieni una stima dei tempi per il lavoro di integrazione. A volte un fornitore apparentemente “più economico” ti costa di più se il tuo team deve lavorare settimane intere sulla loro API.

Porta queste informazioni in ogni conversazione con i fornitori.

Se un fornitore di conto commerciante non si integra facilmente con i tuoi sistemi più importanti, o si aspetta che tu "lo sviluppi da solo", è un grosso campanello d’allarme.

Hai bisogno di soluzioni di pagamento che facciano funzionare la tua attività ecommerce—non che creino nuovi problemi.

Per evitarti tentativi ed errori, abbiamo raccolto i migliori processori di pagamento ecommerce per integrazione e affidabilità. Queste scelte sono basate sull’applicazione reale, non solo sulle promesse del marketing:

Facendo clic sui link sottostanti potremmo guadagnare una commissione, che supporta i nostri test indipendenti e la revisione di software e servizi. Scopri di più su come rimaniamo trasparenti.

Passo 4: Crea e utilizza una checklist di valutazione fornitori

Ora che hai mappato le tue esigenze e il tuo stack, non fidarti dell’istinto né lasciarti abbagliare da presentazioni accattivanti. Metti ogni fornitore di conto commerciante alla prova con la stessa rigorosa valutazione.

Crea un semplice foglio di calcolo.

Uso una scala da 1 a 5 su tre elementi: costo totale, frizione d’integrazione e reattività del supporto. Qualsiasi account che fa meno di 12/15 non vale la fatica.

Metti ogni fornitore in una riga e i criteri più importanti per te come colonne—ad esempio: commissioni di elaborazione, SLA di supporto, set di funzionalità, sforzo di integrazione, strumenti antifrode e altro. Assegna i pesi a ciò che ha più valore per la tua attività.

Ecco come fare:

| Criterio | Peso | Punteggio Provider A (× peso) | Punteggio Provider B (× peso) |

|---|---|---|---|

| Commissioni | 30% | 4 (1.2) | 3 (0.9) |

| Supporto SLA | 20% | 5 (1.0) | 4 (0.8) |

| Funzionalità offerte | 25% | 3 (0.75) | 5 (1.25) |

| Sforzo di integrazione | 15% | 2 (0.3) | 4 (0.6) |

| Frodi & sicurezza | 10% | 4 (0.4) | 3 (0.3) |

| Punteggio totale ponderato | 100% | 4.65 | 3.85 |

Moltiplica ogni punteggio del provider (1–5) per il peso di ciascun criterio e somma i risultati. Vince il totale più alto.

Se un provider fallisce in qualcosa di critico—come integrazioni o assistenza clienti—chiedi se può migliorare o passa oltre. Modifica i pesi man mano che impari di più; non è scolpito nella pietra.

Smetti di prendere decisioni d'istinto o perché un logo sta bene sul tuo sito. I numeri non mentono.

Passo 5: Fai un test pilota

Non fidarti della demo: fai una vera prova sul campo prima di firmare.

- Configura account di prova con le tue migliori scelte e mettile sotto pressione: rimborsi, annullamenti, acquisizioni parziali, codici d’errore. Non limitarti a strisciare una carta e basta.

- Esegui da 50 a 100 transazioni per provider se possibile. Così scopri le anomalie: timeout, errori webhook, tempi di regolamento a sorpresa.

- Simula i flussi cliente. Fai richiedere rimborsi al tuo team, monitora quanto ci mette il denaro ad arrivare sulla carta e controlla tutto il ciclo di chargeback.

- Registra ogni problema. Riepilogo commissioni strano? I numeri della dashboard non corrispondono ai bonifici? Le API si bloccano in scala? Segna tutto.

- Raccogli feedback da ogni funzione—finanza, operation, sviluppo, supporto. Valuta la gravità e invia la tua lista bug al provider. Pretendi soluzioni o spiegazioni.

Simula casi limite come rimborsi parziali, spedizioni frazionate o più rifiuti in una singola sessione. È qui che la maggior parte dei sistemi va in crisi.

Inoltre, testa su dispositivi e IP reali: molti bug non compaiono nei test “sterilizzati”.

Un brand con cui abbiamo lavorato ha scoperto che il suo checkout mobile falliva su certi dispositivi Android a causa di un bug nel selettore data durante la sottoscrizione—a nessuno era mai successo in QA perché facevano test solo su Chrome desktop.

La maggior parte dei problemi rimane nascosta finché non inizi a muovere denaro reale, non solo mentre osservi un fornitore che mostra delle slide preconfezionate.

Passo 6: Negozia i termini finali

Hai i dati, i risultati del pilota e il punteggio: ora usali per ottenere più valore da ogni provider.

- Sfrutta il tuo volume. Se puoi garantire un minimo mensile o annuale, chiedi uno sconto a scaglioni sulle commissioni o una migliore maggiorazione sul modello interchange-plus. La maggior parte dei provider ha margine di trattativa, purché tu lo richieda.

I volumi mensili impegnati e i rapporti di chargeback sono le leve principali. Chiedi il pricing interchange-plus senza maggiorazioni di basis point se stai processando grandi volumi.

- Fai bundling in modo furbo. Hai bisogno di prevenzione delle frodi, gestione dei chargeback o supporto multivaluta? Includili nella tua trattativa. Spesso i pacchetti costano meno che pagare i servizi singolarmente.

- Gioca sulla durata del contratto. Contratti più lunghi possono garantirti tariffe più basse, ma non farti intrappolare: insisti per una clausola di uscita anticipata o un tetto massimo agli aumenti delle tariffe.

- Ottieni vantaggi sull’implementazione. Chiedi un mese gratuito di accesso sandbox, l’azzeramento delle spese di setup o supporto tecnico dedicato. I vantaggi accessori ti fanno risparmiare soldi e grattacapi.

- Controlla bene le clausole. Esamina programma di rilascio delle riserve, regole relative a rimborsi e costi di chargeback, penali SLA e qualsiasi voce “soggetta a modifica”.

Quando tutto risponde alle tue esigenze, chiudi subito. Se così non fosse, continua a trattare—oppure lascia perdere. Ricorda che l’unico accordo da firmare è quello su misura per la tua azienda, non per la loro.

Errori Comuni e Come Evitarli

Anche gli operatori più esperti inciampano quando scelgono un conto esercente. Ecco le trappole peggiori—e come aggirarle prima che ti danneggino.

- Ignorare i costi nascosti. Commissioni sconosciute su batch, estratti conto o per la compliance PCI possono erodere i margini senza che te ne accorga.

Soluzione rapida: Analizza estratti veri e costringi i fornitori a elencare ogni singolo costo—prima di firmare.

- Saltare la prova pratica. Fidarsi della demo commerciale significa ignorare problemi d’integrazione, pagamenti falliti o supporto carente.

Soluzione rapida: Esegui almeno 50–100 transazioni in un pilot reale. Rimborsi, declini, casi limite—scova le falle prima dei tuoi clienti.

- Inseguire la tariffa d’ingresso più bassa. La tariffa più economica sulla carta non conta se poi perdi ricavi per downtime, strumenti di antifrode poco efficaci o supporto lento.

Soluzione rapida: Usa la tua checklist di valutazione fornitori per bilanciare le commissioni con la vera performance e le funzionalità offerte.

- Pianificare solo per oggi, non per il domani. Il fornitore giusto per il volume attuale potrebbe andare in crisi se cresci o se espandi all’estero.

Soluzione rapida: Prevedi la crescita di 12 mesi e verifica che i fornitori sappiano gestire nuovi metodi di pagamento, aree geografiche e volumi più elevati.

- Firmare contratti lunghi senza via d’uscita. Un termine pluriennale può farti risparmiare qualcosa—finché le esigenze non cambiano e resti bloccato.

Soluzione rapida: Negozia sempre clausole di uscita anticipata e tetti alle tariffe legati ai tuoi volumi elaborati.

Se eviti questi errori, affronterai il labirinto dei conti esercente con sicurezza—trasformando quello che sembra un campo minato in un vantaggio strategico chiaro.

È Ora di Fare il Punto

Scegliere il conto esercente ecommerce giusto non significa inseguire la tariffa più bassa o lasciarsi impressionare da una dashboard scintillante.

Si tratta di spostare le probabilità a tuo favore—capendo il tuo flusso di pagamento, la struttura dei costi e le esigenze d’integrazione, così da controllare le spese, non il fornitore.

Fai i conti. Metti sotto stress le soluzioni che valuti. Negozia come se fosse fondamentale—perché lo è.

Il conto sbagliato ti svuota i margini e la pazienza; quello giusto libera liquidità e ti lascia concentrare sulla crescita del tuo business.

Non lasciare che i pagamenti siano una perdita silenziosa nella tua attività. Controlla la tua configurazione periodicamente, monitora nuovi trend nei pagamenti e non sederti mai sugli allori. Il retail—e la tecnologia nei pagamenti—sono sempre in movimento.

Il settore retail non si ferma mai—e nemmeno tu dovresti. Iscriviti alla nostra newsletter per ricevere le ultime novità, strategie e risorse di carriera dai principali leader del retail che stanno plasmando l’industria.

Domande frequenti sull’account commerciante Ecommerce

Questo è il momento in cui pensiamo alle domande che potresti stare ponendo allo schermo proprio ora, e poi le rispondiamo al meglio delle nostre capacità.

Cosa mi qualifica per la tariffazione interchange-plus?

La tariffazione interchange-plus è solitamente disponibile per commercianti che processano almeno $50K–$100K al mese, con una storia di chargeback pulita e una solida documentazione per l’istruttoria.

Per qualificarti, preparati a condividere 6–12 mesi di estratti conto di transazioni, dimostrare bassi tassi di contestazione e fornire prove della tua azienda, EIN e conformità PCI.

Raggiungendo queste soglie, pagherai i costi di interscambio puri più un piccolo margine—così spendi solo leggermente più di quanto richiesto dai circuiti delle carte.

Quali documenti sono necessari per la domanda?

Al minimo, avrai bisogno dei documenti di costituzione dell’azienda (atti costitutivi o documenti LLC), codice fiscale (EIN), un assegno aziendale annullato e un documento d’identità rilasciato dal governo (patente di guida o passaporto).

I processori chiederanno anche da 3 a 6 mesi di estratti conto per valutare il tuo volume e profilo di chargeback. I commercianti ad alto rischio o ad alto volume potrebbero dover fornire l’attestazione PCI DSS, la descrizione dei prodotti/servizi e lettere di referenza bancaria.

Come posso testare gli strumenti di prevenzione delle frodi prima di impegnarmi?

La maggior parte dei fornitori offre ambienti sandbox dove puoi simulare sia transazioni normali che ad alto rischio. Crea casi di test che attivano incongruenze AVS, rifiuti in sequenza rapida o controlli di velocità, e poi valuta come vengono attivate le regole e come vengono visualizzati gli avvisi nella dashboard.

Regola le soglie e le impostazioni di riprova per trovare il miglior equilibrio tra bloccare le frodi e evitare rifiuti ingiustificati, poi controlla i log e i dati webhook per garantire la precisione prima di andare live.

Posso passare da una tariffa fissa a interchange-plus in seguito?

Sì—molti gateway e aggregatori ti permettono di iniziare con un piano a tariffa fissa e passare a interchange-plus quando raggiungi i criteri di volume o rischio.

Durante la negoziazione del primo accordo, verifica le condizioni di migrazione: assicurati che non vi siano costi nascosti di attivazione, che i tuoi dati storici vengano trasferiti e che tu comprenda eventuali periodi di preavviso o cambiamenti contrattuali necessari per il passaggio.

Qual è il modo migliore per monitorare le prestazioni nel tempo?

Imposta avvisi in tempo reale per i principali indicatori: tassi di approvazione sotto il 95%, ratio di chargeback sopra lo 0,5% o ritardi nei pagamenti oltre il tuo SLA.

Pianifica revisioni mensili o trimestrali della tua matrice di valutazione ponderata (commissioni pagate, tempi di risposta dell’assistenza, utilizzo delle funzionalità) per cogliere aumenti di costo o lacune nel servizio. Audit regolari degli estratti conto e dei log di rifiuto ti aiuteranno a individuare anomalie prima che diventino problemi maggiori.

Quanto dura solitamente il processo di approvazione e accredito?

I tempi di istruttoria variano a seconda del fornitore e del profilo di rischio. Gli account merchant standard vengono spesso approvati in 3–5 giorni lavorativi dall’invio della domanda completa, con fondi accreditati sul conto 1–3 giorni dopo la data della transazione.

Le domande ad alto rischio possono richiedere da 2 a 4 settimane per l’approvazione e talvolta necessitano di riserve temporanee maggiorate, quindi pianifica di conseguenza e prevedi soluzioni di pagamento intermedie per evitare carenze di liquidità.