Top 12 des tendances de paiement e-commerce pour 2026

Le blues de l’abandon de panier: 13 % des acheteurs abandonnent leur commande en raison d’un choix de moyens de paiement insuffisant, soulignant la nécessité de proposer diverses options de paiement en e-commerce.

S’adapter ou disparaître: Les boutiques en ligne doivent suivre l’évolution des technologies de paiement modernes pour répondre aux attentes des clients en matière de paiements rapides et sans friction.

Surveillez les tendances: Familiarisez-vous avec les 12 principales tendances de paiement e-commerce afin de définir une stratégie de paiement efficace pour votre boutique en ligne.

Des paiements préférés avant tout !: La raison principale de l’abandon de panier est l’absence du mode de paiement préféré, ce qui montre l’importance de proposer plusieurs options.

Pensez à la dernière fois où vous étiez à la caisse et que vous n’avez pas vu votre moyen de paiement préféré. Vous êtes-vous dit que vous reviendriez plus tard pour finaliser l’achat — et l’avez-vous vraiment fait, ou avez-vous abandonné l’achat ?

Au cours des dernières années, différentes technologies et méthodes de paiement ont évolué pour répondre aux exigences croissantes des clients modernes qui cherchent des paiements rapides et sans friction.

Malheureusement, toutes les boutiques en ligne ne se sont pas adaptées aux dernières tendances en matière de paiement ecommerce.

Un récent sondage a révélé que 13 % des répondants ont abandonné leur panier au cours des trois derniers mois faute d’options de paiement suffisantes. La principale raison de l’abandon de panier ? L’absence du mode de paiement préféré.

Découvrons ensemble les 12 principales tendances en matière de paiement ecommerce qui vous aideront à être à la page dans l’industrie des paiements.

12 tendances de paiement ecommerce pour guider votre stratégie

Entrons dans les 12 tendances majeures du paiement ecommerce et voyons comment elles peuvent impacter votre activité en ligne.

1. L’essor des portefeuilles numériques et des paiements mobiles

Les clients modernes veulent aller vite. Ils attendent des transactions rapides et fluides, et les portefeuilles numériques comme Apple Pay et Google Pay répondent à cette attente.

Les portefeuilles numériques sont devenus la norme pour les acheteurs : 53 % des personnes utilisent ces portefeuilles plus souvent que les méthodes de paiement traditionnelles, selon une étude Forbes Advisor.

Il est facile d’offrir à vos clients la possibilité de payer avec un portefeuille numérique, mais le choix du bon prestataire de paiement est essentiel.

Une erreur dans la sélection d’un prestataire de paiement fiable peut provoquer des problèmes lors du passage en caisse — ce que vos clients détestent.

Et vous devriez également vous en soucier, car un échec dans le traitement des paiements peut augmenter le taux d’abandon de panier. Si vous recherchez un logiciel de traitement des paiements ecommerce, voici nos meilleures recommandations :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

2. Les paiements intégrés et leur rôle dans le processus de paiement

Lorsque vous intégrez un service de paiement numérique à votre application ou site ecommerce, le client peut finaliser la transaction sans être redirigé vers des passerelles de paiement tierces ou avoir à basculer entre différentes applications.

Ces paiements sont invisibles dans le sens où ils s’intègrent parfaitement à l’expérience utilisateur globale et rendent le passage en caisse rapide, intuitif et presque sans friction.

Pensez à la façon dont vous effectuez généralement un paiement avec un portefeuille numérique.

Vous choisissez un portefeuille au moment du paiement, vous basculez vers l’application du portefeuille numérique, puis vous validez le paiement à l’aide d’un code PIN ou d’un mot de passe à usage unique.

Avec les paiements intégrés, l’application du commerçant vous redirige vers une passerelle correspondant à votre portefeuille numérique préféré et saisit automatiquement le code à usage unique reçu sur votre appareil.

Une fois approuvé, le paiement est effectué.

La réduction de la friction et de la complexité au paiement peut augmenter les taux de conversion, car les acheteurs ont moins d’occasions d’hésiter ou d’abandonner leur panier.

Les méthodes de paiement intégrées peuvent inclure divers moyens de paiement, tels que les portefeuilles mobiles, le BNPL, les transferts directs et les cartes sauvegardées.

Toutes ces options sont accessibles directement lors du passage en caisse, ce qui permet de s’adapter à la diversité des préférences clients.

3. L’essor du « Achetez maintenant, payez plus tard » (BNPL)

L’essor des options BNPL au cours de la dernière décennie a complètement changé les règles du ecommerce.

Des sociétés comme Klarna, Affirm et Afterpay permettent aux acheteurs d’étaler leurs paiements en plusieurs fois, ce qui encourage les achats impulsifs et augmente le panier moyen.

Pourquoi attendre le jour de paie pour se faire plaisir s’il est possible d’être satisfait instantanément ?

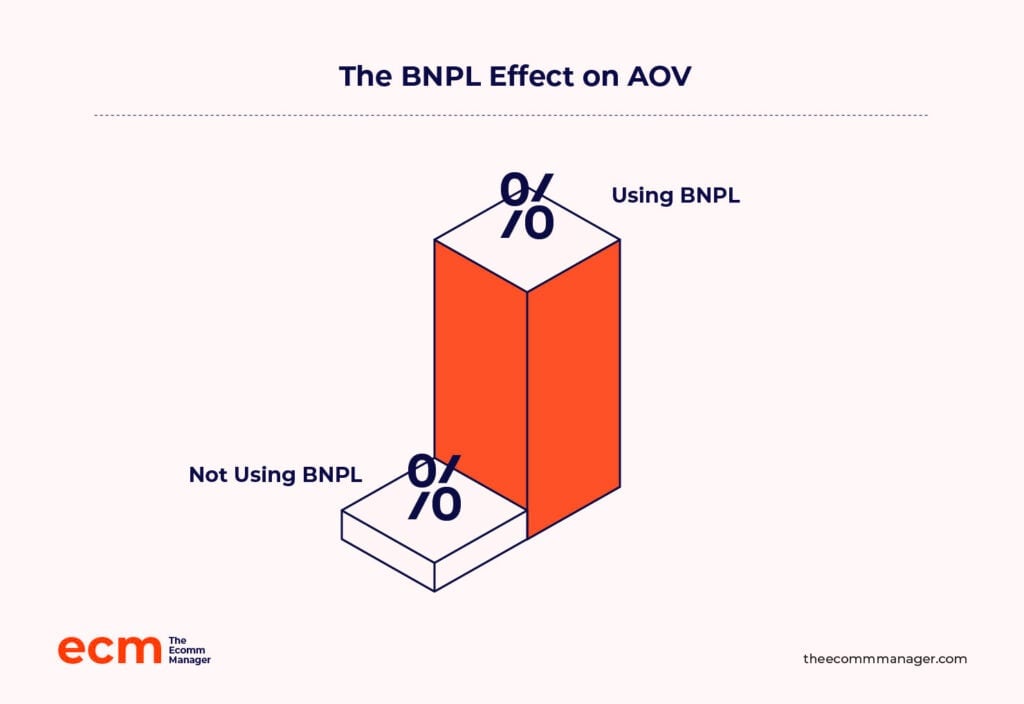

Le BNPL peut également augmenter la valeur moyenne du panier (AOV). Des recherches montrent que les boutiques en ligne proposant des options BNPL atteignaient un AOV de 333,80 $, contre 286,81 $ pour celles qui n’en proposaient pas.

Pensez-y. Johnny lorgne une paire de baskets dans votre magasin, mais le jour de paie n'est que dans une semaine. Il y a une fête bientôt, et il veut absolument impressionner avec ces toutes nouvelles baskets brillantes.

Au lieu de payer en espèces, Johnny peut utiliser le BNPL pour acheter les baskets et effectuer ses paiements au cours des trois ou six prochains mois.

C'est gagnant-gagnant : il obtient les baskets, et vous parvenez à vendre une paire plus chère, tout cela grâce au BNPL.

Découvrez notre top 10 des plateformes BNPL :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

4. L'influence croissante du BNPL sur les transactions e-commerce

Le BNPL représentait environ 5 % du volume des transactions e-commerce mondiales en 2022, et ce volume devrait croître à un TCAC (taux de croissance annuel composé) de 16 % entre 2022 et 2026.

L’essor du BNPL dans le e-commerce s’explique par divers facteurs, notamment sa capacité à s’adapter à différents profils de consommateurs.

Les jeunes acheteurs apprécient le BNPL pour la flexibilité offerte de répartir les paiements en plusieurs fois sans intérêt pour des articles coûteux, tandis que les consommateurs méfiants vis-à-vis du crédit y voient une alternative aux cartes bancaires à taux d'intérêt élevés.

En tant que e-commerçant, vous profitez aussi de la croissance du BNPL. Il améliore les taux de conversion en éliminant la barrière du prix lors du paiement.

Mais voici le point délicat : le BNPL peut parfois entraîner un stress financier pour les consommateurs, et ainsi nuire à la confiance envers votre marque.

Il est donc essentiel d’assurer une transparence sur les conditions, de bien gérer les plafonds de dépenses et de choisir des prestataires BNPL responsables pour éviter ces pièges.

5. Payez par virement : une solution de paiement économique

De nombreux clients avertis se détournent de l’idée du BNPL, préférant éviter les intérêts et les frais de transaction.

Ces clients préfèrent parfois éviter les intermédiaires et payer directement depuis leur banque. Les paiements bancaires directs sont aussi moins coûteux pour votre boutique en ligne. Comparons les frais :

- Carte bancaire :

- Frais de transaction : 0,1 % à 0,15 %

- Frais de traitement de paiement : 0,3 % à 2 %

- Paiements par virement bancaire direct :

- Généralement aucun frais de transaction ou de traitement

Les types de frais appliqués et leur barème dépendent de l’émetteur de la carte et du réseau de carte bancaire concernés.

Les paiements bancaires directs offrent également aux e-commerçants un accès instantané à la trésorerie, contrairement aux paiements par carte bancaire ou portefeuille numérique, à condition que le processeur utilise des API d'open banking et non l’ACH (Automated Clearing House).

L’open banking permet aux développeurs tiers, tels que les prestataires de paiement, d’utiliser des API sécurisées pour activer des transactions bancaires directes, sans recourir aux intermédiaires traditionnels comme les banques ou les sociétés de cartes bancaires.

Malheureusement, la réglementation de l’open banking n’est pas aussi développée aux États-Unis qu’au Royaume-Uni ou dans l’UE.

Ainsi, pour les commerçants américains, le Réseau de Paiement en Temps Réel (RTP) constitue la seule solution pour recevoir des paiements instantanés. Si votre banque et celle du client sont sur le réseau RTP, des services comme Zelle peuvent vous permettre de recevoir l'argent immédiatement.

L'accès instantané à la trésorerie change la donne pour votre flux de trésorerie.

En ajoutant la sécurité renforcée des paiements bancaires, vous disposez d'une solution de paiement en ligne économique et pérenne pour votre entreprise.

Vous pouvez ajouter le paiement par virement bancaire comme option sur votre boutique, tout comme n'importe quelle autre méthode de paiement. Le paiement par virement bancaire est disponible auprès de prestataires populaires tels que Stripe, PayPal et Adyen.

Si vous souhaitez utiliser une API bancaire ouverte, le service de paiement par virement bancaire de Plaid pourrait valoir la peine d'être envisagé.

6. Stratégies pour promouvoir l'adoption du paiement par virement bancaire

Si l’idée de recevoir de l’argent plus rapidement et de payer moins de frais de transaction vous plaît, voici quelques stratégies pour encourager l’adoption du paiement par virement bancaire :

- Utilisez des cadres bancaires ouverts. Intégrez des API bancaires ouvertes sur votre site e-commerce et dans votre application afin d’offrir des connexions transparentes et sécurisées entre les comptes bancaires de vos clients et votre plateforme. La banque ouverte vous permet non seulement de contourner les réseaux de cartes et autres intermédiaires, mais elle instaure aussi un lien en temps réel qui favorise la confiance et la commodité.

- Incitez au paiement par virement bancaire. Proposez des remises, du cashback ou des récompenses de fidélité pour l’utilisation du virement bancaire. Puisque vous bénéficiez déjà d’un avantage financier grâce à des frais plus bas, songez à en répercuter une partie à vos clients, notamment au début afin de stimuler l’adoption.

- Simplifiez l’expérience utilisateur. Un processus de paiement simplifié pour le virement bancaire, en particulier sur mobile, permet de lever les barrières psychologiques que les clients peuvent ressentir face à ce mode de paiement. Pensez à ajouter des fonctionnalités telles que le paiement en un clic et la confirmation rapide du paiement.

7. Paiements en cryptomonnaie : une tendance de niche mais émergente

La cryptomonnaie reste un moyen de paiement de niche dans l’e-commerce, mais elle fait sensation.

Le montant en cryptomonnaies, pièces et jetons liés au commerce en ligne s’élève à 2,27 milliards $ en septembre 2024.

Les commerçants visionnaires et les plateformes e-commerce comme Shopify et BigCommerce reconnaissent le potentiel de la cryptomonnaie pour ses frais moins élevés, ses transactions transfrontalières plus rapides et son attrait pour les acheteurs technophiles.

Il s’agit de clients qui accordent de l’importance à la confidentialité et qui sont prêts à payer un supplément pour cela.

Le problème ? La plupart des cryptos ne sont pas de bons instruments de réserve de valeur pour le moment. Leur forte volatilité signifie que les prix peuvent varier de façon marquée entre la validation du panier et le règlement de la transaction.

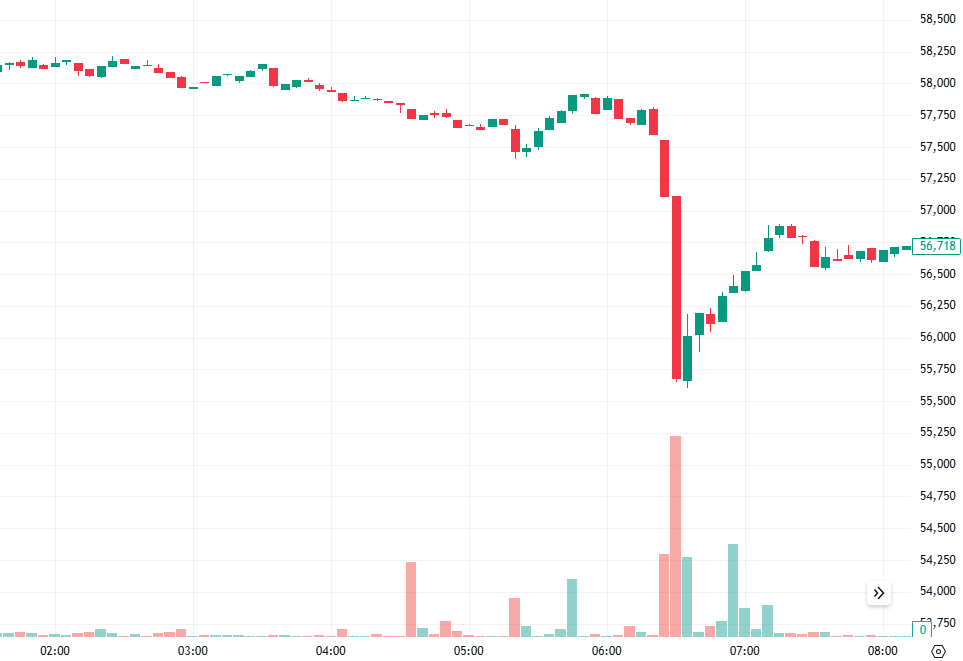

Par exemple, imaginons qu’un client paie 8 000 $ en caisse avec Bitcoin le 4 septembre 2024 à 5h50, lorsque le Bitcoin valait environ 58 000 $.

Vous recevez le paiement dans votre portefeuille crypto à 6h30, lorsqu’un Bitcoin ne vaut plus que 55 500 $ (soit une baisse de 4,3 %). Cela signifie que vous recevez l’équivalent de 7 656 $ en Bitcoin (8 000 $ moins 4,3 %).

Imaginez devoir faire face à ce type de volatilité quotidiennement.

C’est un casse-tête aussi bien pour les commerçants que pour les consommateurs, mais le potentiel d’optimisation des transactions mondiales est indéniable.

Cela comporte des risques, mais il en allait de même pour l’e-commerce dans les années 1990. Si vous êtes prêt à accepter les paiements en cryptomonnaie, envisagez de vous associer à des prestataires tels que BitPay et Coinbase.

8. Perspectives d'avenir de la cryptomonnaie dans le e-commerce

Il est important de ne pas s’emballer lorsqu’on envisage les cryptomonnaies dans le contexte du commerce en ligne.

Le potentiel des paiements sans friction et sans frontières est réel.

Mais nous sommes encore loin d’une adoption généralisée, à cause de la volatilité, d’un cadre réglementaire flou, et les commerçants disposent encore de moyens plus pratiques pour récupérer leur argent.

J'ai parlé avec Mark Baartse, consultant en marketing ecommerce et l'un des 50 meilleures personnalités du ecommerce en Australie, sur ce que ses clients pensent des cryptomonnaies.

Beaucoup de problèmes liés à l’offre de solutions comme la crypto concernent l’expérience utilisateur.

En fin de compte, les commerçants se moquent de la façon dont ils reçoivent l’argent. Quels que soient les moyens de paiement désirés par les clients, dans la mesure du raisonnable, ils les accepteront.

Tant que les crypto-actifs resteront volatils, les commerçants continueront à craindre de compromettre leurs marges et les clients ne feront pas confiance à une monnaie susceptible de s’écrouler du jour au lendemain. Les commerçants n’ont pas de réel avantage à utiliser les cryptos, du moins pour le moment. Mark poursuit :

Il doit y avoir une réelle valeur ajoutée. Je n’ai pas encore vu cet argument.

Fondamentalement, comment l’intégration de la crypto permet-elle de gagner ou d’économiser de l’argent ?

La réponse est que, dans la majorité des cas, ce n’est pas le cas.

Cela dit, il y a amplement de marge de croissance.

À mesure que les banques centrales se familiarisent avec les monnaies numériques—94 % des banques centrales explorent une monnaie numérique de banque centrale—et que les cadres réglementaires commencent à évoluer, il se pourrait que la crypto soit adoptée par les grandes plateformes.

Alors, la tendance générale aujourd’hui ? À tout le moins, de la prudence. Si les prix se stabilisent et que les autorités se montrent efficaces, la crypto pourrait réellement prendre place à la table du ecommerce.

9. Prévention de la fraude et sécurité dopées par l’IA

Examinons deux chiffres clés issus du rapport IBM 2024 sur le coût d’une violation de données :

- En moyenne, une violation de données coûte 4,88 millions $ à une marque.

- Les organisations utilisant une sécurité basée sur l’IA économisent en moyenne 2,22 millions $ (comparé à celles qui ne l’utilisent pas), grâce à sa capacité à détecter les menaces tôt.

Ces chiffres montrent clairement que les violations de données sont coûteuses et que l’IA est votre meilleure option pour offrir une protection inégalée.

Les technologies traditionnelles de prévention de la fraude reposaient généralement sur des règles prédéfinies pour détecter les fraudes.

Cependant, l’IA permet une détection de fraude en temps réel, identifiant les transactions suspectes avec plus de précision que les méthodes classiques.

Les algorithmes d’apprentissage automatique peuvent repérer les anomalies dans les schémas de transaction—comme des montants élevés, des localisations inattendues ou une fréquence anormale—et signaler les transactions suspectes avant que le préjudice ne soit causé.

En plus de la détection de la fraude, l’IA permet aussi de réduire les rétrofacturations en distinguant précisément les acheteurs légitimes des fraudeurs.

Par ailleurs, l’IA améliore la sécurité des plateformes en détectant des menaces sophistiquées que les méthodes traditionnelles ne repèrent pas, comme la prise de contrôle de comptes ou les tentatives de phishing.

C'est précisément pour cette raison que 74 % des institutions financières utilisent déjà l’IA pour la criminalité financière et la détection de fraude.

Bien sûr, l’IA a de nombreux cas d’usage en ecommerce au-delà des paiements. Si vous cherchez un logiciel anti-fraude, consultez nos dix meilleures recommandations :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

10. L’IA : une double fonction pour améliorer l’expérience client et réduire la fraude

L’IA dans le ecommerce peut jouer un double rôle : en plus de la prévention de la fraude, elle permet d’offrir une expérience d’achat fluide.

L’authentification biométrique basée sur l’IA combine parfaitement sécurité et expérience fluide, ce que recherchent les clients.

Par exemple, les empreintes digitales et la reconnaissance faciale permettent aux clients de se passer de mots de passe fastidieux.

Amazon est un très bon exemple d’entreprise qui utilise l’IA pour la sécurité sans nuire à l’expérience client : l’IA d’Amazon sait quand bloquer un paiement douteux mais ne multipliera pas les démarches superflues pour un acheteur régulier.

L’IA générative peut également améliorer l’expérience client grâce à des stratégies de tarification personnalisées et dynamiques.

La tarification dynamique est une stratégie où une solution de gestion des stocks basée sur l’IA modifie le prix de votre produit en fonction de facteurs en temps réel, tels que la demande, l’offre et le comportement des clients.

Supposons que vous vendiez du matériel de plein air. C’est l’été et la demande pour les chaussures de randonnée a augmenté en raison du beau temps et du début de la saison de la randonnée.

Si les niveaux de stock commencent à baisser et que les clients achètent plus rapidement que d’ordinaire, votre outil de gestion des stocks intelligent détectera cette hausse de la demande et augmentera le prix des chaussures de randonnée.

11. L’évolution des technologies de paiement et les mégatendances

L’industrie des paiements vit une transformation radicale, portée par des technologies de pointe.

Jusqu’à présent, nous avons vu apparaître des technologies qui permettent des paiements plus rapides—pensez aux portefeuilles numériques, au paiement par compte bancaire et à la cryptomonnaie. Mais il subsiste un petit point de friction : les clients doivent vérifier leur identité pour finaliser leur paiement.

C’est là que les paiements biométriques entrent en jeu.

Avec les paiements biométriques, les clients peuvent se passer de mots de passe et de codes uniques, et utiliser leur empreinte digitale ou leur visage pour vérifier leur identité.

Les paiements biométriques sont déjà utilisés dans des points de vente comme Amazon Go et Whole Foods (grâce à Amazon One), et vous connaissez sans doute déjà la possibilité de payer avec votre empreinte digitale via Apple Pay.

De plus, les études confirment que les clients souhaitent utiliser les paiements biométriques.

Le Rapport Payments Innovation Pulse de NMI, qui a interrogé 1 000 consommateurs américains, indique que 47 % d’entre eux seraient prêts à utiliser les paiements biométriques si une entreprise le proposait.

Les paiements basés sur l’identité vont plus loin que la biométrie en utilisant une combinaison de données personnelles, telles que la localisation ou les informations sur le terminal du client, pour vérifier son identité. Cela offre une sécurité et une personnalisation accrues.

Cela n’est pas encore totalement infaillible, et je doute que l’on arrive un jour à un monde où les clients pourront compter sur l’IA pour vérifier leur identité lors des paiements, car il existe encore trop de possibilités de manipulation et de fraude.

Ce que je vois se développer davantage, c’est l’usage des applications DeFi (Finance Décentralisée). Celles-ci offrent :

- Des frais de transaction plus faibles. Les applications DeFi reposent sur des protocoles décentralisés comme les stablecoins et cryptomonnaies. Leur fonctionnement sans intermédiaire permet des frais bien plus bas que les méthodes traditionnelles, à l’avantage des clients comme des commerçants.

- Accessibilité mondiale et paiements accélérés. Les applications DeFi permettent des paiements sans frontières. Cela peut vous aider à accéder à des marchés internationaux sans dépendre de méthodes plus lentes ni subir les frais de conversion de devises multiples.

- Contrats intelligents. Les contrats intelligents sont une excellente option pour les commerçants B2B du ecommerce. Ils rassurent les clients, qui peuvent choisir de libérer le paiement selon des conditions préétablies. Par exemple, le contrat intelligent peut prévoir que le paiement ne soit libéré qu’une fois la marchandise livrée au client.

Toutes ces fonctionnalités de la DeFi sont intéressantes, si ce n’est qu’elles impliquent l’usage de cryptomonnaies.

Lorsque les cryptomonnaies seront devenues une réserve de valeur plus stable, la DeFi pourra réellement révolutionner les paiements en ligne.

12. Technologies émergentes de paiement à surveiller

Si vous souhaitez mettre en place les technologies de paiement les plus récentes afin de répondre aux attentes changeantes des clients, celles sur lesquelles vous devez vous concentrer sont le paiement personnalisé et les paiements biométriques.

Le traitement de paiement personnalisé consiste à adapter l’expérience de paiement en caisse en fonction du comportement de l’utilisateur, de ses préférences et de ses transactions passées.

Contrairement à la plupart des efforts de personnalisation que vous réalisez pour votre marque, la personnalisation du paiement est généralement gérée par votre prestataire de paiement.

Des prestataires tels que Stripe peuvent aider à personnaliser l’expérience de paiement de vos clients.

Par exemple, Stripe propose une fonctionnalité appelée Relances Intelligentes, qui utilise l'apprentissage automatique pour choisir le meilleur moment afin de retenter les paiements échoués et ainsi augmenter les chances de règlement réussi d’une facture.

L’objectif est d’augmenter les taux de conversion et de rendre l’expérience de paiement fluide.

Vous devriez également investir dans les paiements biométriques, car il est probable que vos concurrents cherchent eux aussi à proposer ces options biométriques.

Selon un rapport de PYMNTS, la reconnaissance faciale et les empreintes digitales sont les méthodes biométriques les plus couramment utilisées pour valider des achats en ligne, représentant plus de 85 % de tous les paiements biométriques et plus de 50 % de l’ensemble des paiements en ligne.

La plupart des prestataires de paiement, y compris Stripe et PayPal, et les portefeuilles numériques comme Apple Pay et Google Pay prennent en charge les paiements biométriques.

À mesure que les tendances de paiement en commerce électronique évoluent, assurez-vous que votre organisation à but non lucratif reste à la pointe grâce à ces meilleurs prestataires de paiement pour associations.

L’avenir des paiements en commerce électronique

J’ai demandé à Greg Zakowicz, expert en commerce électronique senior chez Omnisend, ce qu’il pense être la méthode de paiement en ligne la plus utilisée dans cinq et quinze ans.

Fait intéressant, il soutient que les cartes de crédit sont profondément ancrées dans nos vies et qu’il sera difficile de s’en passer même avec les technologies modernes.

Je pense toujours que les cartes de crédit resteront le moyen de paiement dominant dans 15 ans, même si j’anticipe une baisse de l’utilisation des cartes physiques au profit des cartes liées aux appareils mobiles.

Il faut du temps pour faire évoluer les comportements des consommateurs et adopter de nouvelles technologies. Penser que plus de 50 ans d’habitudes pourraient changer en cinq ou quinze ans, c’est optimiste.

Même avec nos vieilles habitudes, si l’on prend du recul et que l’on regarde le tableau d’ensemble, on constate que les futures méthodes de paiement poursuivent quelques objectifs communs.

Toutes les méthodes de paiement du futur visent à offrir des paiements fluides, rapides et invisibles, intégrés à la plateforme ou à l’application concernée, et s’appuient souvent sur l’intelligence artificielle pour personnaliser l’expérience de l’acheteur.

Rester à jour sur les tendances est essentiel.

Non seulement pour répondre aux attentes des clients, mais aussi pour les dépasser et utiliser votre connaissance des méthodes de paiement modernes comme un avantage concurrentiel.

Le monde du commerce électronique évolue rapidement, alors si vous souhaitez garder une longueur d’avance, abonnez-vous à notre newsletter et recevez les dernières analyses pour les responsables du commerce électronique de la part des meilleurs experts du secteur.

{kind=link}