5 Réglementations des Processeurs de Paiement + 3 Stratégies de Conformité

Si vous êtes ici, vous êtes probablement un propriétaire d’entreprise ecommerce qui envoie et accepte des paiements à l’international — peut-être tous les jours — et, espérons-le, pour les années à venir.

Alors, prendre le risque de ne pas respecter les réglementations des prestataires de paiement ? C’est la différence entre gérer une boutique crédible et fermer définitivement.

Mais voilà le problème : vous ne pouvez pas vraiment être conforme aux règles si vous ne savez pas ce qu’elles sont.

PCI DSS, KYC, AML, PSD2, RGPD — ces acronymes doivent déjà faire partie de votre vocabulaire.

Je vais vous guider à travers une liste de vérification rapide et sans douleur pour effectuer votre diligence raisonnable. Vous y trouverez toutes les définitions utiles, des ressources recommandées et les meilleures pratiques pour rester en conformité.

Qu’est-ce qu’un prestataire de paiement ?

D’abord, petit rappel. Un prestataire de paiement permet aux entreprises d’accepter des paiements électroniques, agissant comme un intermédiaire entre les clients et les commerçants.

Ce service garantit le transfert efficace des fonds, et que les transactions aboutissent en transmettant les informations de paiement de façon sécurisée.

Ces prestataires gèrent les paiements par carte de crédit, les transactions par carte de débit, les portefeuilles numériques, ainsi que les systèmes de point de vente (POS) physiques.

Qu’est-ce que la conformité dans le traitement des paiements ?

Considérez la conformité dans le traitement des paiements comme le livre de règles pour gérer l’argent à l’ère du numérique.

Les règles aident les entreprises à prévenir les escroqueries et à protéger vos informations sensibles contre les personnes malintentionnées — vous savez, celles qui veulent voler votre argent (et les données de vos clients).

Pour cela, il faut suivre les normes de l’industrie établies par des institutions financières très importantes et d’autres organismes de réglementation qui souhaitent rendre l’écosystème des paiements en ligne plus sûr pour tous.

Pourquoi il est crucial de comprendre la réglementation sur les paiements

L’écosystème du paiement numérique n’est pas un Far West sans lois ni protection, où l’argent serait dispersé dans l’éther. Et heureusement !

Cela signifie peut-être pour vous de réviser un peu de jargon juridique rébarbatif, mais voici ce qui est en jeu pour votre entreprise ecommerce :

1. Construisez une réputation de marque inébranlable

La confiance est la monnaie du commerce en ligne.

Ceux qui font confiance à une entreprise sont plus enclins à acheter chez elle. Selon une étude de la Harvard Business Review, les marques dignes de confiance surperforment leurs concurrents de 400 % en valeur de marché, et les clients sont 88 % plus susceptibles d’acheter à nouveau une marque de confiance.

Un engagement envers la conformité aux réglementations des prestataires de paiement favorise la confiance, construit la fidélité et renforce la crédibilité.

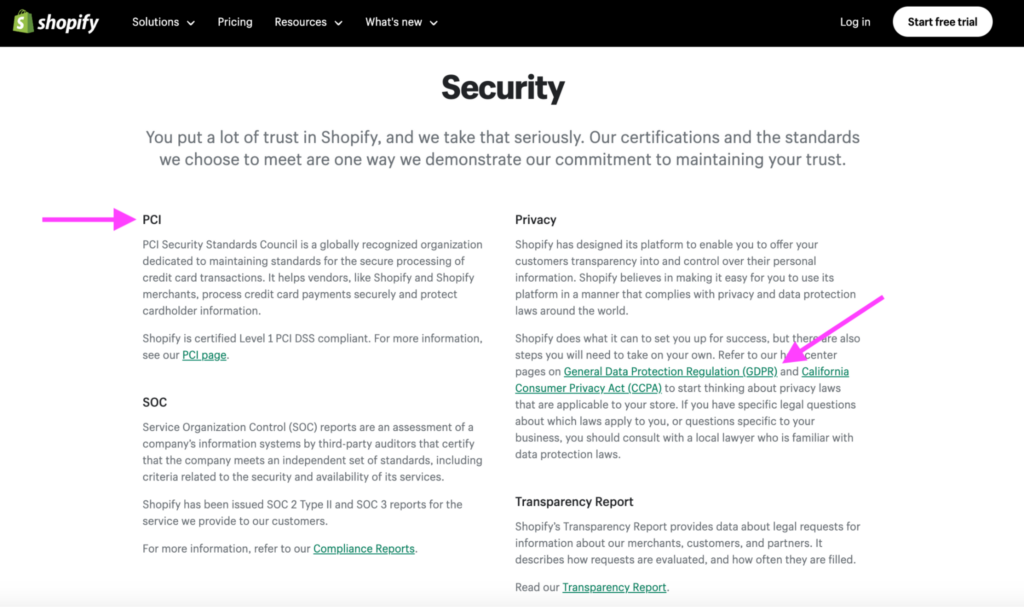

Par exemple, jetez un œil à la page « Sécurité » de Shopify :

Dans un marché déjà ultra-compétitif, la conformité vous donne un atout, prouvant votre engagement à protéger les données des clients et à traiter les paiements de façon responsable.

2. Protégez votre entreprise

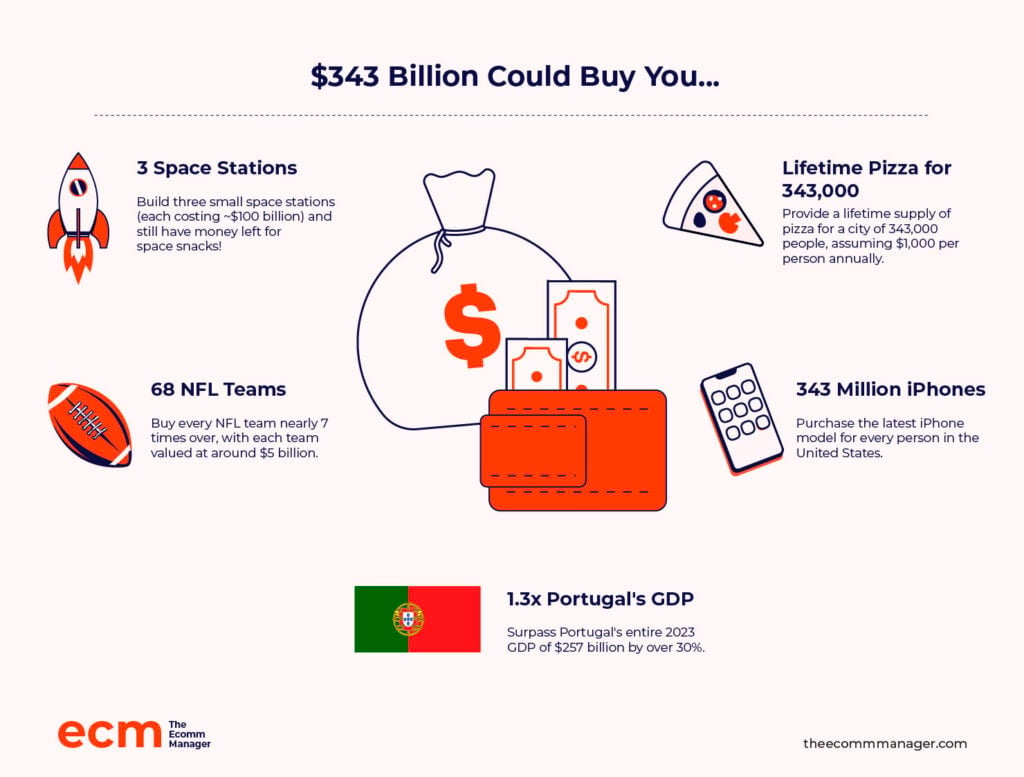

Le ecommerce est un fruit bien mûr pour les fraudeurs. D’après les estimations, les internautes perdront 343 milliards $ en fraudes au paiement en ligne entre 2023 et 2027.

Si vous voulez vraiment comprendre ce que représentent 343 milliards de dollars, voici quelques équivalents parlants :

Étant donné qu’aucun de nous ne construira des villes dans l’espace de sitôt, ne pas respecter les normes internationales de sécurité des données peut entraîner des violations dévastatrices, exposant des informations clients sensibles et causant des dégâts irréversibles.

Ne laissez pas les fraudeurs gagner. Renforcez vos compétences avec une certification en prévention de la fraude ecommerce pour protéger votre entreprise.

3. Protégez vos marges bénéficiaires

Pour faire simple, la conformité est rentable—et une démarche efficace de gestion proactive des risques.

Les organismes de réglementation qui ont instauré ces réglementations pour les processeurs de paiement s'apparentent à Big Brother. Si vous ne respectez pas les règles, vous vous exposez à de lourdes amendes, à des exclusions régionales, à des restrictions de traitement des paiements par carte de crédit, et éventuellement à des poursuites judiciaires.

Histoire américaine terrifiante : Heartland Payment Systems

Nous sommes en 2008. Heartland Payment Systems, un géant du secteur du traitement des paiements, fonctionne à plein régime, gérant des millions de transactions chaque jour pour des entreprises partout aux États-Unis.

Leur système semblait sécurisé, mais un voleur numérique s’attaquait en toute discrétion aux failles du dispositif.

Des pirates informatiques ont pénétré le réseau de Heartland, se glissant à travers les fissures de leurs défenses comme un fantôme dans la machine.

Ce fut un braquage lent et méthodique, pas un casse rapide. Ce fantôme numérique a siphonné les données des cartes de crédit des systèmes de Heartland pendant des mois.

Ils n’ont pas simplement volé des numéros, ils ont aussi créé de fausses cartes de crédit avec des bandes magnétiques contenant les données volées des titulaires de cartes. Ils ont littéralement forgé des clés permettant d’accéder à la vie financière de leurs victimes.

Préparez-vous maintenant à découvrir les conséquences de ce crime financier…

⚠️ Heartland a perdu sa conformité PCI DSS pendant quatre longs mois.

💰 Au total, plus de 200 millions de dollars ont été perdus à cause de cette violation, incluant amendes, règlements, frais juridiques et indemnisations des victimes. 📉 L'annonce de la faille a précipité la chute du cours de l'action Heartland. Le prix de l'action de la société a chuté de 50 % en quelques jours après la nouvelle, perdant finalement plus de 77 % de sa valeur.

Cela dit, prenons en main votre sécurité et votre conformité dès aujourd’hui. Comment ?

Formation, formation, formation.

5 réglementations clés pour les processeurs de paiement destinées aux entreprises e-commerce

L’enquête mondiale sur les systèmes de paiement (GPSS) de la Banque mondiale a révélé que l’utilisation des instruments de paiement en ligne varie d’un pays à l’autre en fonction de facteurs culturels, historiques, économiques, et surtout—juridiques.

Et ces différences juridiques, dictées par la géographie, méritent toute votre attention.

Voici une liste de contrôle des cinq principales réglementations à connaître absolument pour toute entreprise e-commerce :

1. Conformité PCI DSS

Les grandes sociétés de cartes de crédit : Visa, Mastercard, American Express, Discover et JCB International, se sont unies pour former le Payment Card Industry Security Standards Council (PCI SSC), et ont élaboré la norme PCI DSS (Payment Card Industry Data Security Standard) en 2006.

Objectif :

Cette norme mondiale s’assure que les entreprises traitent les informations de paiement sensibles de manière sécurisée, réduisant ainsi le risque de fraude et de violation de données. Pour les détaillants de petite taille, comprendre les exigences de la conformité PCI est essentiel pour protéger les données clients.

À qui cela s’adresse :

Toute entreprise acceptant, traitant, stockant ou transmettant des données de carte de crédit—quelle que soit sa taille. Toutefois, il existe quatre niveaux :

Exigences :

Il existe 12 exigences essentielles dans la norme PCI DSS comportant chacune des sous-exigences réparties en six catégories, qui fournissent un cadre complet pour le traitement sécurisé des paiements.

I. METTRE EN PLACE ET MAINTENIR DES SYSTÈMES ET RÉSEAUX SÉCURISÉS

1. Installer et maintenir des contrôles de sécurité réseau. Utilisez des pare-feux pour empêcher l'accès non autorisé et des systèmes de détection d'intrusion pour repérer toute activité suspecte.

2. Appliquer des configurations sécurisées à tous les composants du système. Configurez vos systèmes de manière sécurisée, désactivez les fonctions inutiles et retirez les services et logiciels superflus.

II. PROTÉGER LES DONNÉES DE COMPTE

3. Protéger les données de titulaires de carte stockées. Sécurisez les données sensibles au repos et limitez l'accès uniquement aux personnes autorisées.

4. Utiliser une cryptographie forte pour protéger les données de titulaire de carte lors de la transmission sur les réseaux publics. SSL/TLS et l'utilisation de cryptographie robuste doivent être employés pour chiffrer les données de paiement lors d'un transfert sur des réseaux ouverts et publics.

III. METTRE EN PLACE UN PROGRAMME DE GESTION DES VULNÉRABILITÉS

5. Protéger tous les systèmes et réseaux contre les activités suspectes. Détectez et prévoyez la prévention des malwares en mettant régulièrement à jour vos logiciels antivirus, anti-malwares, et vos systèmes de détection/prévention d'intrusion.

6. Veillez à la sécurité des systèmes et des logiciels. Respectez les bonnes pratiques de codage sécurisé, effectuez des évaluations de sécurité régulières et maintenez les logiciels à jour pour corriger les vulnérabilités.

IV. METTRE EN PLACE DES MESURES STRICTES DE CONTRÔLE D’ACCÈS

7. Limiter l’accès aux composants du système et aux données de titulaires de carte aux personnes qui en ont besoin. Mettez en place des contrôles d'accès basés sur les rôles pour protéger les données sensibles.

8. Identifier les utilisateurs et vérifier l’accès aux composants du système. Assurez-vous que chaque utilisateur dispose d’un identifiant unique et utilise des mots de passe robustes, l’authentification multifactorielle et d’autres mesures de sécurité pour valider leur identité.

9. Restreindre physiquement l'accès aux données des titulaires de cartes. Protégez les documents papiers et limitez l’accès physique aux zones sensibles où les données sont stockées ou traitées.

V. SURVEILLER ET TESTER RÉGULIÈREMENT LES RÉSEAUX

10. Surveiller et enregistrer tous les accès aux composants du système et aux données de titulaires de carte. Repérez toute activité suspecte et veillez à la conformité en surveillant et journalisant l’accès au réseau.

11. Valider régulièrement la sécurité des systèmes et réseaux. Effectuez des évaluations de sécurité, des analyses de vulnérabilité et des tests d’intrusion pour détecter et corriger les failles potentielles.

VI. MAINTENIR UNE POLITIQUE DE SÉCURITÉ DE L’INFORMATION

12. Promouvoir la sécurité de l’information grâce à des politiques et procédures organisationnelles. Mettez en œuvre une politique de sécurité informatique qui couvre tous les aspects de la protection des données, y compris la formation des employés, la gestion des incidents et l’avis en cas de violation de données.

Sanctions en cas de non-conformité :

Selon le rapport 2023 de Verizon sur la sécurité des paiements, près des deux tiers des entreprises (64 %) ne sont pas en conformité PCI.

Ne devenez pas une statistique, car vous avez beaucoup à perdre.

- Chaque fois que vous travaillez avec un prestataire de paiement comme PayPal ou Stripe, votre contrat impose la conformité PCI. Ce n’est pas une suggestion : c’est une obligation légale. Une amende pour non-conformité variera selon le prestataire, la durée de la non-conformité et le volume de vos transactions.

| Période de non-conformité | Sanctions PCI en fonction du volume de transactions |

|---|---|

| 1 à 3 mois | 5 000 $/mois pour < volume. 10 000 $/mois pour > volume. |

| 4 à 6 mois | 25 000 $/mois pour < volume. 50 000 $/mois pour > volume. |

| Plus de 7 mois | 50 000 $/mois pour < volume. 100 000 $/mois pour > volume. |

- Non-conformité avec les réseaux de cartes (comme Visa et Mastercard) et les banques acquéreuses. Cela peut entraîner des amendes variant de 5 000 $ à 10 000 $ par mois, selon votre volume de transactions.

- Un seul dossier client compromis peut vous coûter entre 50 $ et 90 $ en indemnisation. Le véritable danger financier vient des poursuites judiciaires potentielles, qui peuvent facilement se transformer en procès d’un million de dollars et mettre votre entreprise en danger.

Mises à jour et modifications de la PCI DSS :

La version PCI DSS v3.2.1 a pris fin le 31 mars 2024. La PCI DSS v4.0 comporte plus de 50 nouvelles exigences.

Mais rassurez-vous. Bien que certains changements prennent effet immédiatement, la plupart de ces nouvelles exigences peuvent être mises en place jusqu’au 31 mars 2025 pour mettre à jour vos protocoles de sécurité.

Ressources recommandées :

Préparez-vous pour 2026.

1. Ce guide vous accompagne en huit étapes dans la transition vers la version 4.0 de la PCI DSS, que vous ayez déjà lancé le processus ou non.

2. Lisez le Résumé des modifications pour obtenir la liste complète des changements, y compris ceux qui prennent effet immédiatement et au 31 mars 2025. 3. Explorez le site officiel du Conseil des normes de sécurité PCI pour les dernières actualités, la documentation à jour et les évolutions de la politique.

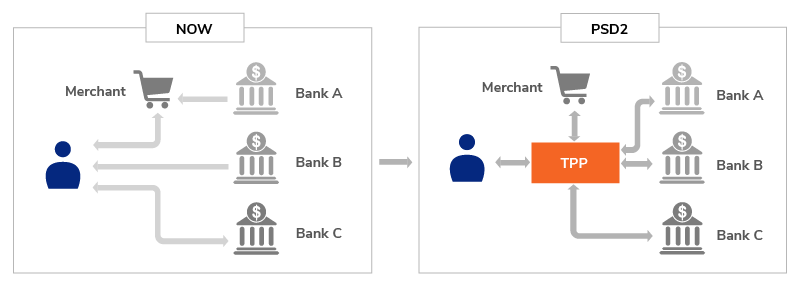

2. Directive sur les services de paiement 2 (PSD2)

Dans un effort de lutte contre la fraude aux paiements en ligne, l’Europe a mis en place la PSD2, qui impose une authentification forte du client (SCA).

Dans le cadre de la SCA, les entreprises doivent vérifier les paiements à l’aide de plusieurs facteurs comme des mots de passe, des appareils mobiles ou de la biométrie, telles que les empreintes digitales, ajoutant ainsi un niveau de sécurité supplémentaire. La méthode 3D Secure est largement utilisée pour la SCA.

Objectif :

L’objectif est de renforcer la protection du consommateur, d’encourager l’innovation et la concurrence sur le marché des paiements, et de sécuriser les services de paiement dans l’Espace économique européen (EEE).

Qui est concerné :

Tous ceux qui acceptent des paiements en ligne dans l’EEE—fournisseurs de services de paiement (PSP)—dont les banques, établissements de paiement, établissements de monnaie électronique et entreprises.

Cependant, plusieurs exemptions dans la PSD2 autorisent certains types de paiements à être traités sans SCA. Les exemptions sont prévues pour concilier sécurité, praticité et efficacité.

Voici quelques exemples courants :

- Analyse de risque des transactions (TRA). Exemptions pour les transactions à faible risque, selon une évaluation du risque en temps réel.

- Transactions de faible montant : Sous un certain seuil, ces transactions sont considérées comme de faible valeur.

- Comptes marchands de confiance : Aucune SCA n’est requise pour les paiements récurrents à des marchands approuvés.

- Abonnements : Les paiements pour les abonnements récurrents sont exemptés.

- Paiements d’entreprise sécurisés : Cela concerne certains processus de paiements d’entreprise spécifiquement définis.

Exigences :

Il existe cinq exigences majeures pour la conformité avec la PSD2.

I. AUTHENTIFICATION FORTE DU CLIENT (SCA)

Pour les paiements en ligne, l'utilisation d'une authentification multi-facteurs (quelque chose que vous possédez, connaissez et êtes) est requise. Parmi les SCA les plus courantes figure 3D Secure.

II. OPEN BANKING

La législation oblige les banques à ouvrir leurs données aux fournisseurs tiers (TPP) via des API, ce qui favorisera l'innovation et la concurrence dans le secteur financier.

III. FOURNISSEURS DE SERVICES D'INFORMATION SUR LES COMPTES (AISP)

Une entreprise peut accéder aux données du compte bancaire d'un client afin de fournir des services tels que la gestion financière ou le conseil en investissement.

IV. FOURNISSEURS DE SERVICES D'INITIATION DE PAIEMENT (PISP)

Les entreprises peuvent initier des paiements directement depuis les comptes clients, rendant les transactions plus rapides et plus efficaces.

V. INTERDICTION DES FRAIS SUPPLÉMENTAIRES

La loi interdit aux entreprises de facturer des frais supplémentaires pour certains moyens de paiement, comme les transactions par carte de crédit.

Sanctions en cas de non-conformité :

Vous risquez de perdre une somme d'argent importante si vous ne respectez pas la PSD2.

- Une entreprise peut recevoir une amende allant jusqu'à 5 millions d'euros ou 3 % de son chiffre d'affaires mondial, selon le montant le plus élevé. La sanction est déterminée en fonction de la gravité de la violation et du pays concerné dans l'EEE.

- Une entreprise qui ne respecte pas les exigences SCA de la PSD2 peut être confrontée à des paiements refusés, ce qui entraîne des clients frustrés et des taux de conversion plus faibles.

Mises à jour et évolutions de la PSD2 :

Dans le cadre de ses efforts pour moderniser et mettre à jour le cadre existant, la Commission européenne a proposé la PSD3 ainsi qu’un Règlement sur les services de paiement (PSR).

Ressources recommandées :

Préparez-vous pour 2026.

1. Chris Skinner, un célèbre commentateur financier basé à Londres et auteur, partage ses analyses pointues et ses prédictions sur The Finanser, son blog primé. C’est une référence pour les actualités tendance en finance et fintech.

2. Gardez une longueur d'avance grâce à l’Open Banking Tracker. Cette plateforme belge fournit des mises à jour essentielles sur la conformité PSD2 à travers l’Europe. Visitez leur site pour en savoir plus sur la mise en œuvre de la réglementation par les banques.

3. Découvrez le site officiel de la Commission européenne pour les dernières actualités, la documentation à jour et les changements de politique.

3. Réglementations "Connaître votre client" (KYC) et lutte contre le blanchiment d'argent (AML)

Imaginez un monde où n'importe qui pourrait ouvrir un compte bancaire, transférer de grosses sommes ou effectuer des achats en ligne sans prouver son identité.

Un paradis pour les cybercriminels. Mais l’enfer pour les chefs d’entreprise. C’est là que le KYC—également appelé vigilance client (CDD)—et l’AML entrent en jeu.

Objectif :

Afin de se conformer à la réglementation contre le blanchiment d'argent, le KYC est un processus essentiel permettant aux entreprises de vérifier l'identité de leurs clients.

L'entreprise et ses clients sont protégés contre les risques grâce à ces mesures, qui contribuent à prévenir les délits financiers tels que le blanchiment d'argent, le financement du terrorisme et la fraude.

Qui est concerné :

La nécessité de mettre en œuvre des procédures KYC/CDD est déclenchée par certaines actions des clients.

Un signal d’alerte pour le blanchiment d'argent ou le financement du terrorisme peut inclure l’ouverture d’un compte, la réalisation de transactions financières au-delà d’un certain seuil, ou l’adoption d’un comportement jugé suspect.

En vertu des réglementations LCB/FT, les entités réglementées sont tenues de respecter les réglementations LCB/FT, y compris les exigences KYC. Selon la juridiction, le champ d’application pour ces entités peut varier.

En général, cela inclut :

- Institutions financières

- Établissements de crédit

- Compagnies d'assurance

- Établissements de monnaie électronique

- Établissements de paiement

- Fournisseurs de services d'actifs virtuels (VASPs)

- Opérateurs de jeux d'argent

- Marchands d'art, etc.

🌎 À NOTER :

Vous gérez un VASP ? Assurez-vous de bien connaître les lois de vos marchés cibles. Certains pays, dont les États-Unis, le Royaume-Uni et Singapour, ont intégré les VASPs dans leur régulation LCB, mais ce n’est pas le cas partout.

Exigences :

Pour prévenir les délits financiers tels que le blanchiment d’argent et le financement du terrorisme, la mise en place de KYC/CDD (Connaissance du Client/Diligence Raisonnée) est une composante essentielle. De manière générale, les 12 exigences de conformité se répartissent en trois grandes catégories.

💡 REMARQUE IMPORTANTE :

Différents pays sont soumis à des réglementations LCB différentes, même s’ils poursuivent les mêmes objectifs.

Aux États-Unis, par exemple, à la fois la Bank Secrecy Act (BSA) et le Patriot Act exigent des institutions financières qu'elles mettent en place des programmes de conformité robustes pour empêcher le blanchiment d'argent et le financement du terrorisme.

Cela comprend notamment la vérification de l’identité des clients, la surveillance des transactions et la déclaration des activités suspectes.👉🏼Voici un guide complet des réglementations LCB dans le monde.

I. IDENTIFICATION ET VÉRIFICATION DU CLIENT

1. Diligence raisonnable envers le client. Assurez-vous que les nouveaux clients soient identifiés et vérifiés à l’aide de sources fiables.

2. Vérification des documents. Vérifiez la légitimité des documents d’identité fournis (ex : passeports, permis de conduire, etc.).

3. Bénéficiaires effectifs ultimes. Déterminez quelles personnes possèdent ou contrôlent un compte professionnel.

II. ÉVALUATION DES RISQUES ET SURVEILLANCE

4. Surveillance des transactions. Contrôlez les transactions des clients pour détecter des écarts par rapport aux comportements ou schémas attendus.

5. Informations sur l’entreprise. Renseignez-vous sur la nature, l’objectif et l’activité attendue de vos clients professionnels.

6. Relations personnelles et commerciales. Évaluez les risques potentiels en analysant les relations du client avec d’autres personnes physiques ou morales.

7. Chiffre d'affaires annuel. Obtenez une estimation du chiffre d’affaires annuel du client.

8. Politiques et procédures LCB. Assurez-vous que les politiques et procédures clients sont conformes à la réglementation.

9. Réputation sur le marché local. Vérifiez la réputation du client sur le marché local en consultant la presse et d’autres ressources publiques.

III. SÉCURITÉ DES DONNÉES ET CONSERVATION DES DOCUMENTS

10. Sécurité des données. Veillez à ce que les données sensibles des clients soient protégées contre tout accès, utilisation ou divulgation non autorisés.

11. Documents KYC. Tous les documents KYC collectés doivent être conservés en toute sécurité et rester accessibles en cas d’audit de conformité.

12. Documentation de tiers. Obtenez et conservez des copies de toute documentation externe utilisée pour vérifier les informations des clients.

Sanctions en cas de non-conformité :

La Banque de réserve de l'Inde (RBI) a infligé une amende importante à deux entreprises pour non-respect des réglementations le mois dernier :

- Le 3 septembre 2024, Hewlett Packard Financial Services s'est vu infliger une amende de 13 500 $ pour des infractions relatives au KYC.

- Et, dans la semaine qui a suivi, Muthoot Vehicle & Asset Finance a reçu une pénalité de 10 200 $ pour non-respect des exigences de gestion du risque de liquidité et de déclaration des données clients.

Ne devenez pas la prochaine actualité. Ce montant n’est qu’une goutte d’eau dans l’océan pour ces grandes entreprises, mais les atteintes à l’image de marque peuvent coûter cher à votre réputation sur le marché.

Mises à jour et évolutions du KYC et de la LCB-FT :

La conformité KYC et LCB-FT bénéficie d'un nouvel élan technologique. L’un des plus grands changements récents est l’examen automatique des sanctions clients via des listes actualisées en temps réel. En outre, avec l’essor de l’eKYC, des outils automatisés permettent de vérifier l’identité instantanément — et totalement en ligne.

Ressources recommandées :

Préparez-vous pour 2026.

1. Utilisez l’outil Financial Crime Guide Tool de PwC et accédez à des spécialistes de la criminalité financière par territoire à travers leur Global Finance Crime Resource Map.

2. Si vous préférez écouter l’actualité, découvrez les évolutions de la LCB-FT grâce au podcast « This Week in AML » par AML Right Source.

3. Moneylaundering.com propose de nombreuses informations sur la conformité générale et la réglementation des entreprises. 4. Explorez des sites officiels comme FINRA.org et FDIC pour les dernières actualités, les documentations à jour et les changements de politique.

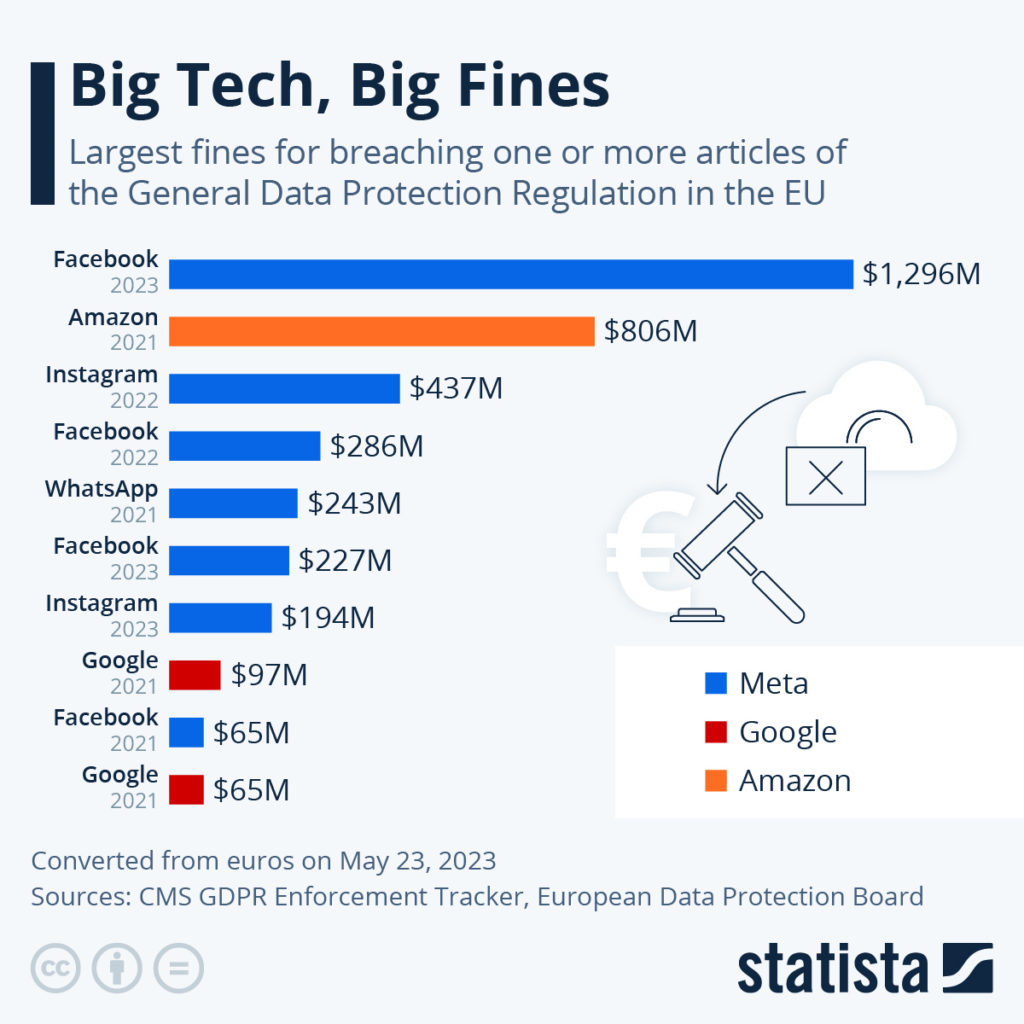

4. RGPD et protection des données

Le RGPD protège le droit à la vie privée comme un droit fondamental. Il est largement considéré comme la loi sur la protection de la vie privée et de la sécurité la plus puissante au monde.

Objectif :

La législation européenne fixe des normes strictes sur la gestion des données personnelles par les entreprises, donnant aux individus un meilleur contrôle sur leurs informations et assurant qu’elles soient traitées de façon efficace et sécurisée.

Qui est concerné :

Si votre entreprise traite les données personnelles de résidents de l’Union européenne, le RGPD s’applique à vous. En fait, vous êtes responsable, que vous viviez ou non dans l’UE, même si vous ne faites que surveiller le comportement des citoyens européens en ligne.

Exigences :

Le RGPD est une législation européenne complète qui protège la vie privée et les données personnelles. Voici 10 exigences clés :

I. PRINCIPES DU TRAITEMENT DES DONNÉES

1. Légalité, loyauté et transparence. Utiliser les données de façon légitime dans un but précis, et être transparent sur leur utilisation.

2. Limitation des finalités. Ne collecter les données que pour des objectifs spécifiques, explicites et légitimes.

3. Minimisation des données. Ne collectez que les données nécessaires à l'objectif visé.

4. Exactitude. Gardez les données à jour et correctes.

5. Limitation de la conservation. Pour les fins spécifiées, ne conservez les données que pour une période raisonnable.

6. Intégrité et confidentialité. Assurez-vous que l'intégrité et la confidentialité des données soient protégées par des mesures de sécurité appropriées.

II. RESPONSABILITÉ ET GOUVERNANCE

7. Analyse d'impact relative à la protection des données (AIPD). Évaluez les risques associés aux activités de traitement présentant un risque élevé et atténuez-les.

8. Protection des données dès la conception. Les nouveaux systèmes et processus doivent être conçus en tenant compte des principes de protection des données.

III. DROITS ET RESPONSABILITÉS DES INDIVIDUS

9. Droits de la personne concernée. Le traitement des données personnelles doit respecter leurs droits d'accès, de rectification, d'effacement et de limitation.

10. Signalement des violations de données : Documentez les violations de données personnelles auprès de l'autorité de contrôle et, dans certains cas, auprès des personnes concernées.

Sanctions en cas de non-respect :

Il existe plusieurs niveaux d'amendes en fonction de la gravité de l'infraction.

- Infractions moins graves. Un maximum de 10 millions d’euros ou 2 % du chiffre d'affaires mondial de l'entreprise pour l'année précédente, le montant le plus élevé étant retenu.

- Infractions graves. Jusqu’à 20 millions d’euros, ou 4 % du chiffre d'affaires mondial de l'entreprise pour l'année précédente, le montant le plus élevé étant retenu.

L’application du RGPD est une affaire sérieuse.

En 2022, Meta a été condamné à une amende de 405 millions d’euros pour avoir violé les droits à la vie privée des enfants sur Instagram par la Commission irlandaise de protection des données.

Mises à jour et changements du RGPD :

Les personnes disposent désormais de nouveaux droits dans le cadre du RGPD, notamment le « droit à l’oubli », qui leur permet de demander l’effacement de leurs données personnelles ; et le « droit à la portabilité », qui leur permet de transférer leurs données à un autre fournisseur de services.

Ressources recommandées :

Préparez-vous pour 2026.

1. Renseignez-vous sur les quatre changements récents de la loi RGPD relatifs à la multiplication de l’IA générative et à d’autres menaces pertinentes.

2. Découvrez le guide complet de conformité au RGPD sur le site officiel de l'UE. 3. Explorez le Portail RGPD, une ressource éducative pour les entreprises et les clients.

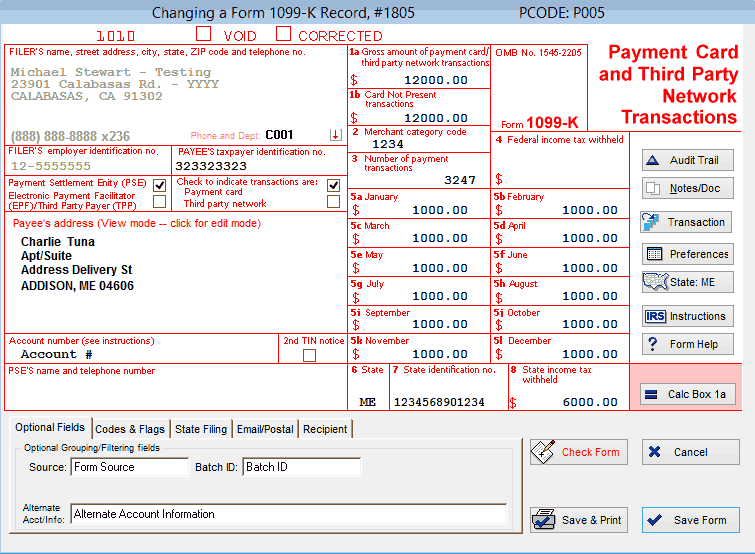

5. Section 6050W du Code des impôts américain (IRC)

Selon la section 6050W du Code des impôts américain, certains bénéficiaires et commerçants doivent déclarer les informations de paiement à l’IRS.

Dans ce cas, la déclaration est effectuée sur le formulaire 1099-K, également appelé « Rapport sur les transactions par carte de paiement et par l’intermédiaire de réseaux tiers ».

Objectif :

L'objectif de la section 6050W est de garantir que toutes les entreprises soient sur un pied d’égalité et que chacun paie sa juste part d’impôts.

En plus de fournir à l’IRS des données précieuses, cette obligation de déclaration contribue à un système fiscal plus équitable en garantissant la vérification des revenus et en prévenant l’évasion fiscale.

À qui cela s’applique :

De manière générale, cette section concerne deux types d’entités :

- Entités acquéreuses de commerçants. Il s’agit d’une banque ou d’un établissement financier qui effectue des transactions au nom d’un commerçant. En tant qu'intermédiaires, ils connectent le commerçant à l’émetteur de la carte (la banque du client).

- Organismes de règlement tiers. Ce sont des sociétés qui facilitent les paiements via des réseaux de paiement tiers. PayPal, Venmo, Square et Stripe en sont quelques exemples.

Exigences :

En général, un organisme de règlement tiers n’est pas tenu de déclarer les transactions d’un bénéficiaire si le montant total est inférieur à 600 $.

Voici donc les principales exigences :

I. DÉCLARATIONS D’INFORMATION

1. Formulaire 1099-K. Pour chaque année civile, les entités de règlement de paiement doivent remplir le formulaire 1099-K.

II. TRANSACTIONS À DÉCLARER

2. Transactions par carte de paiement. Les transactions par carte incluent les paiements par carte de crédit, de débit et prépayées.

3. Transactions via réseaux tiers. Cela inclut les transactions effectuées via des prestataires de paiement tiers comme PayPal, Venmo et Square.

III. INFORMATIONS À DÉCLARER

4. Montant brut. Pour chaque bénéficiaire, le montant brut de toutes les transactions de paiement déclarables.

5. Informations du bénéficiaire. Le nom, l’adresse et le numéro d’identification fiscale (NIF) de chaque bénéficiaire.

Sanctions en cas de non-conformité :

En cas de manquements à ces obligations, vous pouvez être exposé(e) à des obligations de retenue à la source (généralement de l’ordre de 28 % du paiement), à des intérêts ou à des pénalités.

Mises à jour et changements de la section 6050W de l’IRS :

En 2024, selon EY, le seuil pourrait être relevé à 5 000 $, laissant au Congrès le temps de l’ajuster si nécessaire.

En attendant, les prestataires de paiement doivent scrupuleusement collecter le numéro d’identification fiscale (NIF) de tous les bénéficiaires pour garantir une déclaration sans encombre.

Ressources recommandées :

Préparez-vous pour 2026.

1. Lisez les FAQ mises à jour concernant l’article 6050W du Code des impôts sur leur site officiel.

2. Prenez connaissance de tout ce qu’il faut savoir sur le formulaire 1099-K avant la date limite de déclaration — 31 janvier 2025. 3. IRSVideos sur YouTube propose un webinaire instructif pour aider les contribuables à mieux comprendre le processus de déclaration.

Vous naviguez dans la réglementation sur les paiements ? Ces processeurs de paiement pour associations à but non lucratif simplifient la conformité.

3 stratégies pour assurer la conformité de votre marque e-commerce

Si la conformité en matière de paiements vous donne l’impression de jouer sans fin à la « taupe réglementaire », rassurez-vous, vous n’êtes pas seul. Au moment où vous pensez avoir maîtrisé la norme PCI DSS… BAM ! Le RGPD vous surprend avec un nouveau coup de massue.

Mais n’ayez crainte. Il existe plusieurs façons de naviguer dans la conformité sans y perdre la tête (ni vos bénéfices).

J’ai consulté quelques experts du e-commerce, de la finance et du droit sur la façon dont ils gèrent la "fatigue des acronymes" de la conformité — et comment ils évitent que cela n’impacte leurs résultats.

1. Restez informé

Évident, non ? Mais connaître les bonnes ressources est essentiel.

Abonnez-vous aux mises à jour du secteur. Restez informé des dernières réglementations de paiement en vous abonnant à des newsletters, blogs et alertes émanant d’organismes de réglementation, d’experts juridiques et d’associations professionnelles.

Des publications telles que The Financial Times et MoneyWeek « fournissent des informations essentielles sur les tendances économiques et les marchés financiers », indique Gary Hemming, propriétaire et directeur financier chez ABC Finance.

Comment cela aide-t-il ?

Par exemple, après avoir pris connaissance d’un changement imminent des taux d’intérêt, nous avons ajusté nos stratégies de prêt, ce qui nous a permis de prendre l’avantage sur la concurrence et de protéger nos bénéfices.

En plus des publications populaires, Balázs Keszthelyi, fondateur et PDG de TechnoLynx, s’appuie « fortement sur les directives officielles des organismes de réglementation comme la Financial Conduct Authority (FCA) et les Payment Services Regulations (PSRs) ».

2. Créez un programme interne de conformité solide

Maintenez un programme de conformité à jour et aligné sur la réglementation en vigueur en le réexaminant et en le mettant à jour régulièrement.

3. Automatisez les processus de conformité grâce aux logiciels

Sélectionnez des prestataires et passerelles de paiement proposant des fonctionnalités de sécurité intégrées, des rapports automatiques et des outils de gestion de conformité, afin de simplifier vos démarches.

Vous pouvez automatiser les vérifications KYC/CDD, la gestion de la sécurité des données et la surveillance des transactions grâce à un logiciel de conformité.

Vous cherchez un moyen plus sûr et plus efficace de traiter les paiements ? Consultez notre liste des 10 meilleures solutions logicielles de traitement des paiements :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

Ne laissez pas des logiciels obsolètes et dépassés vous exposer à un risque accru de sanctions. Voici nos 10 meilleurs choix parmi les meilleurs services de traitement de passerelles de paiement du marché :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

🔥 ASTUCE : Investissez dans un conseil juridique local

Selon Reyansh Mestry, responsable marketing chez TopSource Worldwide, « Les réglementations mondiales évoluent rapidement, et les conseils généraux ne suffisent pas. »

Pourquoi ?

Dans un cas, lors de notre expansion au Brésil, nous avons été informés d’un changement inattendu de la législation fiscale.

Grâce à nos partenaires juridiques locaux, nous avons pu réagir rapidement et éviter d'importantes sanctions qui auraient pu ralentir nos opérations.

Ce type d’information en temps réel, propre à chaque pays, est inestimable.

Restez conforme, restez (financièrement) sain

Vous n’arrivez pas à tout retenir ? Je ne vous en veux pas.

Voici les trois points clés à retenir :

- Restez à jour avec les dernières réglementations, notamment PCI DSS, RGPD, LBC, PSD2 et l’article 6050W de l’IRS, afin de protéger votre entreprise et vos clients.

- Réduisez les erreurs humaines grâce aux logiciels et technologies de conformité.

- Pour les réglementations complexes ou l’expansion sur de nouveaux marchés, consultez des spécialistes de la conformité.

Restez informé, restez conforme—prenez une longueur d’avance. Abonnez-vous à notre newsletter pour recevoir les derniers conseils destinés aux responsables e-commerce des experts du secteur.

{kind=link}