Traitement des Paiements Commerçants : Guide Complet 2026

Mastercard affirme que les petites entreprises qui acceptent les paiements numériques connaissent une croissance deux fois plus rapide que celles qui ne le font pas. Mon expérience personnelle le confirme.

Je gérais une friperie sur Instagram en 2020. Depuis ma chambre. Au sommet de la pandémie.

Imaginez si je n’avais proposé que le paiement en espèces à la livraison comme option. Mes clients auraient été horrifiés à l’idée de manipuler des billets couverts de microbes.

En plus, j’ai remarqué que les entreprises n’acceptant que le paiement à la livraison avaient bien plus d’annulations de commandes que nous. Très souvent, les clients changent d’avis à la dernière minute.

Un simple tapotement ou clic peut faire une grande différence sur la page de paiement.

Alors, qu’est-ce que le traitement des paiements pour commerçants ? Quelles en sont les opérations en coulisses, les défis et les solutions ?

Je vais tout vous expliquer.

Envie d’écouter ce contenu présenté en (quasi) naturel par deux hôtes IA en conversation ? Essayez ceci :

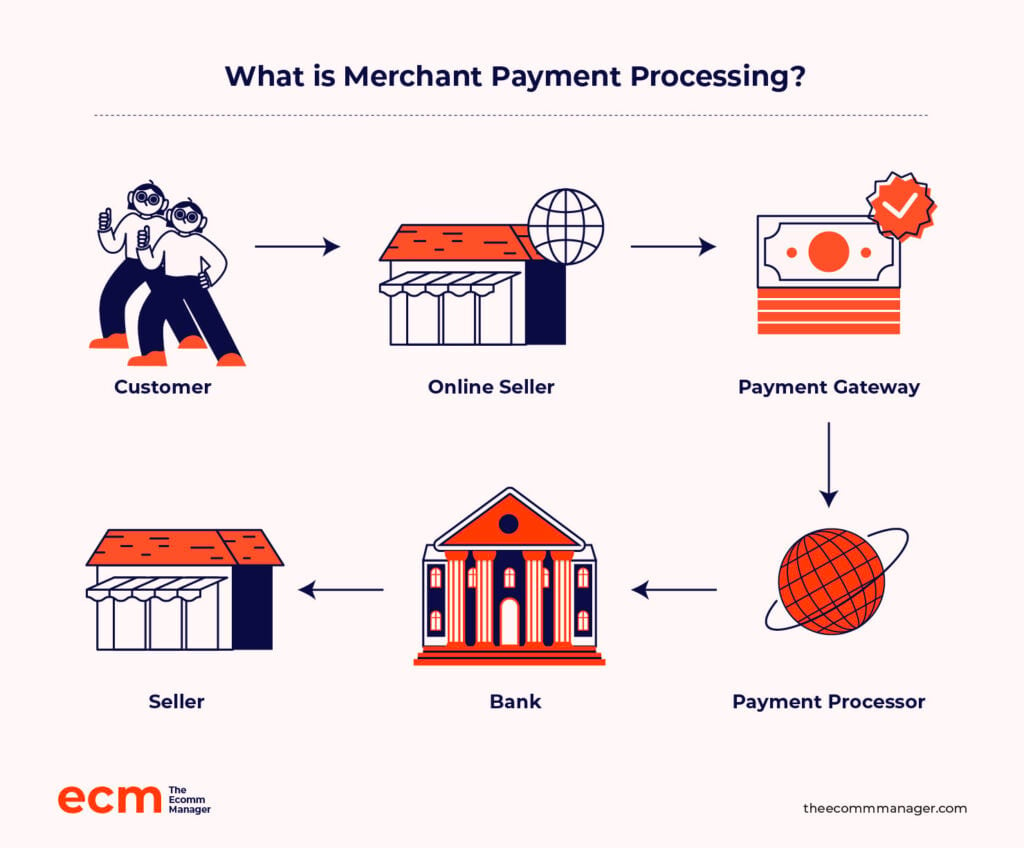

Qu’est-ce que le traitement des paiements pour commerçants ?

Le traitement des paiements pour commerçants, en somme, est un partenariat.

Vous collaborez avec un prestataire de paiement pour accepter les paiements en ligne de vos clients, via cartes de crédit, cartes de débit, portefeuilles numériques, et plus encore.

En échange de la facilitation de ces ventes, le processeur perçoit une petite commission et verse le solde dans le compte bancaire de votre entreprise.

Pourquoi le traitement des paiements pour commerçants est-il essentiel dans l’e-commerce ?

Le but du e-commerce ne se limite pas à un joli site web et des produits sympas.

L’opération se conclut sur la page de paiement. En ligne, 18 % des ventes potentielles sont perdues à cause d’un processus de paiement compliqué ou trop long.

Un processeur de paiement est la caisse enregistreuse numérique de votre boutique en ligne, rendant les transactions sûres et faciles.

Mais c’est bien plus qu’un simple passage carte numérique. Voici pourquoi :

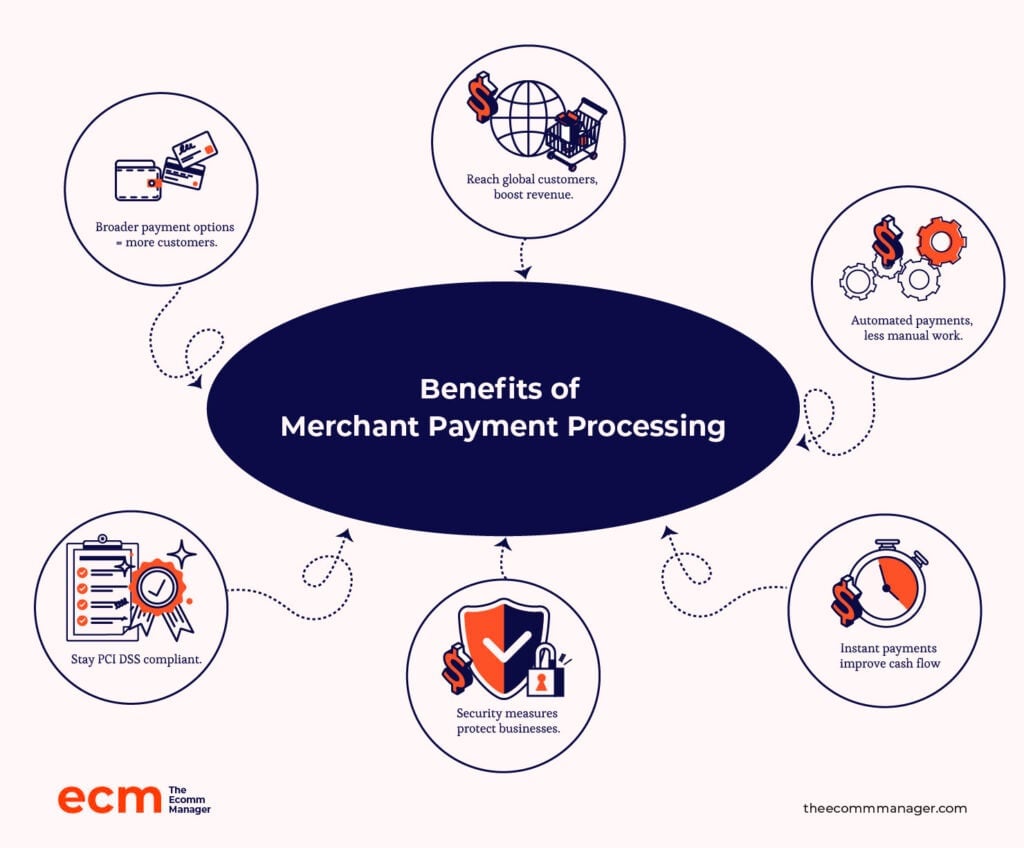

- Multiples méthodes de paiement. Les entreprises qui acceptent les cartes de crédit, les cartes de débit et les portefeuilles numériques répondent à un éventail plus large de préférences clients, ce qui stimule les ventes.

- Opportunités de ventes accrues. Le commerce électronique dépend des paiements électroniques pour toucher les consommateurs du monde entier. Par rapport aux magasins physiques, cela étend considérablement la portée du marché, entraînant une augmentation du chiffre d'affaires et des ventes.

- Opérations rationalisées. L'automatisation du processus de collecte des paiements élimine la nécessité de traiter manuellement les espèces ou les chèques. Cette efficacité libère ainsi des ressources et réduit les erreurs.

- Traitement plus rapide des paiements. Les paiements électroniques sont traités presque instantanément, ce qui augmente la trésorerie. La stabilité financière, la gestion des dépenses et la croissance dépendent toutes d'un accès rapide aux fonds.

- Risque de fraude réduit. Les prestataires de services de paiement protègent à la fois les entreprises et les clients grâce à des mesures de sécurité avancées.

- Conformité aux normes de paiement. Les prestataires de services de paiement veillent à ce que les entreprises respectent la réglementation PCI DSS. (Plus d'informations à ce sujet bientôt.)

À ne pas confondre avec…

Le processus de transaction est régi par un réseau complexe d'institutions financières, de fournisseurs de technologies et d'organismes de réglementation.

Voici quelques acteurs indépendants :

- Passerelles de paiement. Cette technologie relie le site web du commerçant ou le point de vente au réseau d'acquisition bancaire.

- Opérateurs de paiement. Les sociétés de cette catégorie gèrent les aspects techniques du traitement des transactions, y compris la communication avec les réseaux de cartes et les banques.

- Banques acquéreuses. Ce sont les institutions qui permettent aux commerçants d'accepter les cartes.

À l'inverse, le traitement des paiements commerçants prend en charge l'ensemble du processus, de l'acceptation sécurisée des paiements à la prévention de la fraude, en passant par la réconciliation des transactions et le support client.

6 éléments clés du traitement des paiements pour commerçants

À présent, examinons les acteurs essentiels qui rendent possible chaque glissement, tapotement ou paiement en un clic.

1. Compte commerçant

Vous êtes un commerçant si vous acceptez des paiements de clients, que vous soyez un géant du commerce en ligne ou un consultant vendant des formations sur Internet.

Un compte commerçant n’est pas le même qu’un compte bancaire professionnel classique. Ce sont des comptes spéciaux conçus pour gérer les paiements clients—généralement des paiements électroniques tels que les cartes bancaires.

C'est un peu comme la salle d’attente de votre entreprise pour l’argent, en attendant qu’il atteigne votre compte principal.

2. Passerelles de paiement

Une passerelle de paiement est un pont numérique entre entreprises, clients et institutions financières pour les modes de paiement en ligne comme en magasin.

C’est ce qui permet à vos clients de payer leurs achats en ligne ou de taper leur carte dans votre boutique.

Ces passerelles protègent les données sensibles lors de la transmission, empêchent les accès non autorisés et relient votre système de paiement au processeur de paiement.

3. Opérateurs de paiement

Un opérateur de paiement est le moteur en coulisse de chaque transaction.

C'est la "machinerie" qui garantit que les transactions par carte n'aboutissent pas dans le néant. L’opérateur de paiement gère tout, depuis la première validation (tap ou swipe) jusqu’à l’arrivée des fonds sur le compte bancaire de votre entreprise.

4. Réseaux de cartes

Un réseau de cartes, tel que Visa, Mastercard, American Express ou Discover, permet la communication et les transactions entre toutes les parties impliquées dans une transaction.

Ils agissent comme des connecteurs mondiaux, établissant les règles et les normes techniques qui facilitent l'interaction entre différentes banques et systèmes de paiement, quel que soit le lieu ou la devise.

5. Banques acquéreuses

Les banques acquéreuses facilitent l’acceptation des cartes en fournissant des comptes commerçants aux marchands. Considérez-les comme votre allié financier, qui couvre pour le commerçant les rétrofacturations et les litiges.

6. Banques émettrices

La banque émettrice, qui délivre des cartes de crédit et de débit aux consommateurs, se trouve de l’autre côté de la transaction.

Son rôle est d’autoriser les transactions, en vérifiant que le titulaire de la carte dispose de fonds ou de crédit suffisants pour effectuer des achats. De plus, l'émetteur gère les comptes clients et fournit les fonds à la banque acquéreuse.

Processeur de paiement vs compte marchand

Pour qu'une entreprise puisse accepter des paiements électroniques, le processeur de paiement et le compte marchand sont tous deux essentiels.

Cependant, ils remplissent des rôles différents.

Pensez au processeur de paiement comme à une autoroute, qui facilite le transfert de fonds entre la banque du client et celle du commerçant.

Un compte marchand, en revanche, agit comme une aire de repos sécurisée sur l'autoroute, retenant temporairement les fonds jusqu’à ce que le compte bancaire principal de l’entreprise soit prêt à les recevoir.

Voici quelques différences clés entre les deux :

| Processeur de paiement | Compte marchand | |

|---|---|---|

| Rôle | Le système qui gère l’approbation et le traitement des paiements. C’est « l’autoroute » qui transfère l’argent entre les banques. | Un type de compte spécial qui retient temporairement vos fonds avant qu’ils ne soient transférés sur votre compte bancaire principal. L’« aire de repos » sécurisée pour votre argent. |

| Fonction | - Communique avec les banques pour vérifier et approuver les transactions. - Transfère des fonds entre les comptes du client et du commerçant. | - Recueille et conserve les paiements des clients. - Attend pour libérer les fonds sur le compte bancaire de votre entreprise après traitement. |

| Interaction | Fonctionne en arrière-plan lors de chaque transaction, garantissant que les fonds sont transférés en toute sécurité. | Vous le consultez pour voir vos paiements entrants avant qu'ils n'arrivent sur votre compte bancaire professionnel principal. |

| Frais et coûts | - Peut inclure des frais d'installation, de transaction et mensuels. - Les coûts varient en fonction du prestataire, du secteur et du volume des transactions. | - Peut inclure des frais mensuels, des frais de rétrofacturation et des frais de transaction. - Les coûts dépendent du fournisseur et du type de transaction. |

Comment fonctionne le traitement des paiements marchands

Le processus de traitement des paiements marchands est un parcours en plusieurs étapes qui transfère de façon sécurisée et efficace des fonds du compte du client vers celui de l’entreprise, rendant possible l’acte d’achat.

Voici comment cela fonctionne, les défis courants, des solutions, ainsi que l’importance de la sécurité et de la conformité tout au long du processus :

Le processus

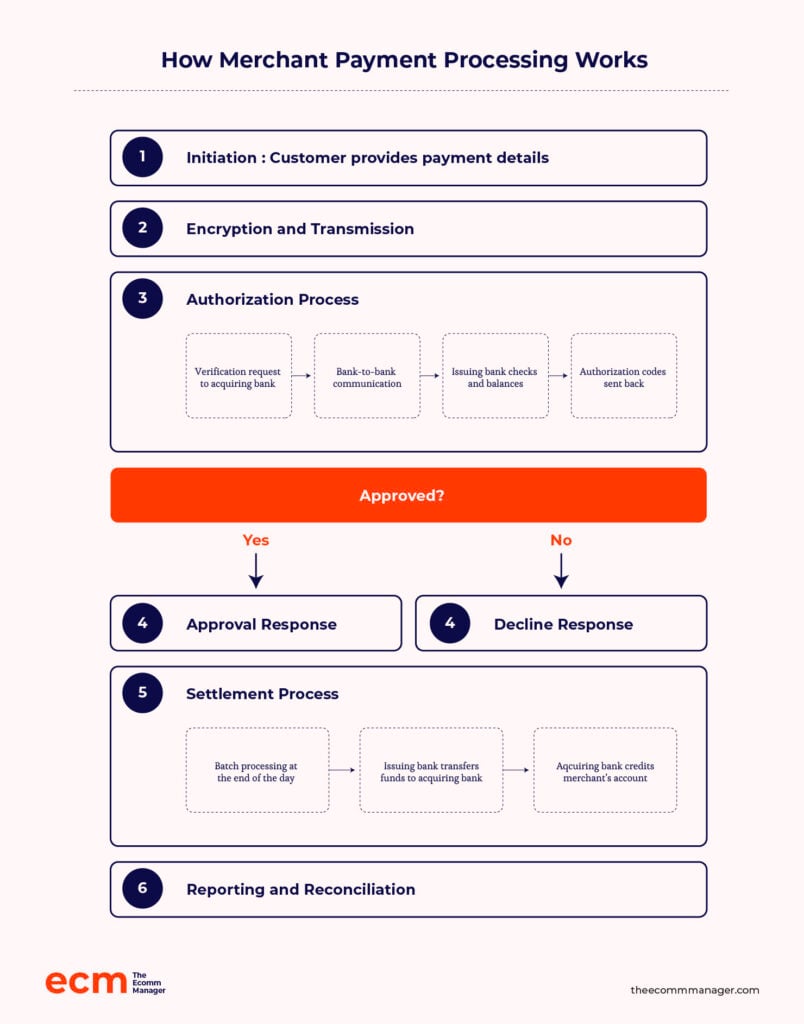

Le parcours d’un paiement en ligne commence ici.

1. Lancement

Le client fournit ses informations de paiement au point de vente.

Cela peut se faire via un passage ou une insertion de carte physique dans un terminal, la saisie des coordonnées de carte en ligne ou par téléphone, ou avec des formes alternatives telles que les portefeuilles numériques.

2. Chiffrement et transmission

Pour protéger les informations de paiement lors de la transmission, elles sont immédiatement chiffrées. Ici, une passerelle de paiement sécurise le canal et envoie les données chiffrées au processeur.

Probablement l’étape la plus importante, elle garantit que les données de paiement du client franchissent le trajet sans être interceptées par des pirates numériques.

3. Autorisation

À ce stade, plusieurs processus interviennent :

- Demande de vérification. Le processeur de paiement envoie les détails de la transaction (montant, identifiant commerçant, etc.) à la banque acquéreuse.

- Communication interbancaire. La banque acquéreuse transmet la demande à la banque émettrice (la banque du client).

- Vérifications et contrôles. La banque émettrice vérifie les coordonnées de la carte, le plafond du crédit, et évalue les risques de sécurité.

- Code d’autorisation. La banque renvoie un code indiquant une approbation ou un rejet.

4. Réponse

Une fois le code d’autorisation reçu, le processeur de paiement informe immédiatement l’entreprise (et souvent le client) du statut de la transaction.

Si la transaction est approuvée, la vente peut avoir lieu.

Si elle est refusée, toutefois, l'entreprise doit informer le client et éventuellement proposer d'autres options de paiement.

5. Règlement

La plupart des transactions sont traitées par lots en fin de journée ou à un autre moment prédéfini. Ensuite, la banque émettrice transfère les fonds à la banque acquéreuse.

Au final, la banque acquéreuse crédite le compte du commerçant du montant de la transaction, déduction faite des frais de traitement.

6. Rapport et rapprochement

L'entreprise et les institutions financières conservent toutes deux des registres détaillés. Les entreprises comparent leurs registres de ventes avec les relevés bancaires pour s'assurer de leur exactitude.

La documentation est essentielle en cas d'écarts ou de rétrofacturations.

Vous voulez éviter les casse-têtes en fin de mois ? Automatisez vos rapprochements grâce aux outils de notre sélection de logiciels de rapprochement des paiements.

Sécurité et conformité

En 2006, de grandes marques de cartes comme Visa, Mastercard et d'autres ont formé le Payment Card Industry Security Standards Council (PCI SSC) afin de répondre aux enjeux liés à la sécurité des données et promouvoir la confiance dans l'écosystème des paiements.

La mission du conseil a été, et demeure, de créer et maintenir des normes de sécurité des données afin de s'assurer que toute entreprise manipulant des informations de carte de crédit le fasse correctement.

ASTUCE DE L'AUTEUR

Les pirates ne dorment jamais, et vos normes de sécurité ne devraient pas non plus. De la même façon que les menaces et la technologie évoluent, le PCI DSS aussi.

Les personnes qui manipulent les données des détenteurs de carte, y compris les commerçants et les facilitateurs de paiements, doivent connaître les nouvelles exigences 4.0.

PCI DSS 4.0 adopte une approche globale de la sécurité et du contrôle des accès.

⚠️De plus, le non-respect du PCI peut entraîner des amendes allant jusqu'à $500,000. Alors, informez-vous !

La conformité PCI est la norme mondiale pour la sécurité des données des détenteurs de carte.

Toute entreprise qui accepte ou traite des paiements est soumise à cette réglementation afin de protéger les consommateurs et de réduire la fraude et les violations de données.

Mais que se passe-t-il lorsque les services de traitement des paiements sont non sécurisés ?

Voyons une erreur de paiement dans la vie réelle.

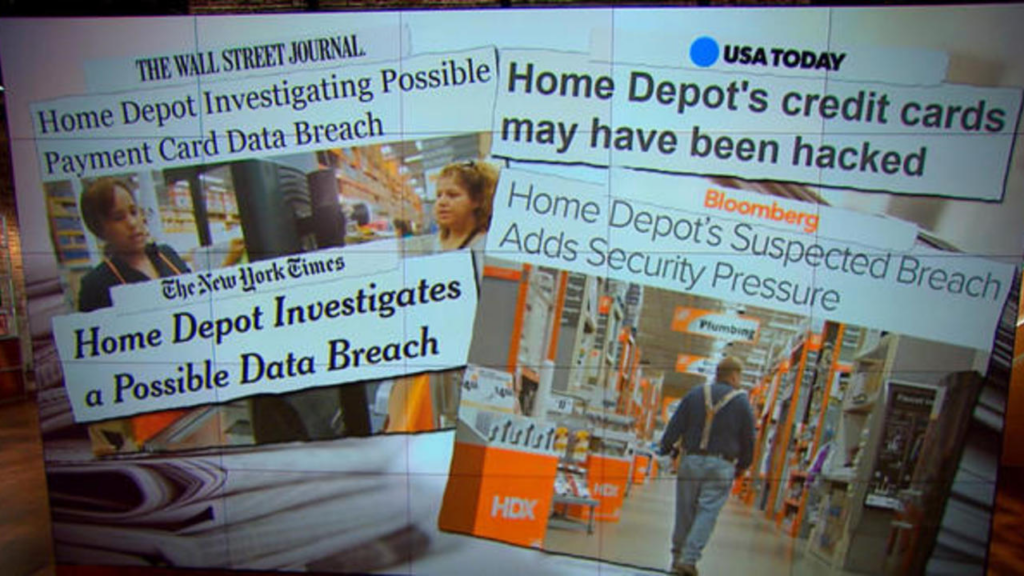

Étiquette de prix de la faille Home Depot

La brèche de Home Depot en 2014 n’était pas une petite étourderie. Cela a été l’une des plus grandes violations de systèmes POS jamais enregistrées.

Les pirates sont entrés dans le système grâce à des identifiants d’un tiers compromis et ont accédé à plus de 50 millions de numéros de cartes bancaires et à 53 millions d’adresses email.

D’avril à septembre 2014, ils ont bénéficié de cinq mois d’accès illimité. Les conséquences financières, comme on peut s’y attendre, ont été sévères.

Home Depot a déboursé 134,5 millions $ aux sociétés de cartes bancaires et aux banques, plus 19,5 millions $ aux clients et 25 millions $ aux institutions financières. Et ce n’est pas tout…

Puis sont venues les poursuites judiciaires. Les amendes réglementaires. L’une après l’autre, chacune rappelant que l’entreprise ne protège pas ses clients.

De nouvelles mesures de sécurité renforcées ont été mises en place—un pansement coûteux sur une plaie béante.

Encore 17,5 millions $ ont été versés pour conclure un accord avec 46 États et Washington, DC. Home Depot a aussi dû recruter un CISO de haut niveau, former son personnel et renforcer sa sécurité.

Souvent, les commerçants considèrent la conformité PCI comme une simple formalité administrative.

Mais ils passent à côté de l’opportunité qu’elle présente : celle de prendre du recul et d’évaluer leurs pratiques relatives aux données de façon globale.

Une stratégie de sécurité solide commence par la compréhension de l’emplacement, des modalités et des règles de stockage, d’utilisation et de protection de vos données.

Défis et solutions

Les transactions de paiement numériques impliquent de nombreuses contraintes logistiques—il n’est donc pas surprenant que les difficultés soient nombreuses. J’ai recueilli l’avis de 33 dirigeants d’entreprises e-commerce—parmi eux, quatre marques se sont exprimées sur les défis qu’elles rencontrent avec le traitement des paiements en tant que petites entreprises.

Alors, quels sont ces défis et comment y font-ils face ?

1. Pretty Moment rencontre des difficultés pour régler et traiter les rétrofacturations

Malgré l’obligation de respecter les normes strictes du PCI DSS, l’un des principaux défis auxquels nous sommes régulièrement confrontés est la gestion et la résolution des rétrofacturations

Pourquoi cela arrive-t-il ?

Ces cas se produisent généralement lorsqu’un client conteste un paiement, ce qui peut potentiellement affecter notre flux de revenus.

Ont-ils trouvé une solution à ce problème ?

Nous avons appris à les gérer efficacement grâce à une communication claire et à un service client de haute qualité.

2. Best Online Cabinets rencontre des difficultés à gérer plusieurs méthodes de paiement

Josh Qian, COO et cofondateur de l’entreprise, explique pourquoi :

Les clients préfèrent différentes options, des cartes de crédit aux portefeuilles numériques, et assurer une intégration fluide entre toutes ces plateformes peut s’avérer décourageant.

Et en plus…

Traiter des transactions internationales conduit souvent à des problèmes tels que les frais de conversion de devises et les différentes réglementations de conformité, ce qui peut compliquer nos opérations.

Ont-ils trouvé une solution à ce problème ?

Pour notre solution de traitement des paiements, nous avons choisi un fournisseur spécialisé dans l’e-commerce et offrant des fonctionnalités personnalisables.

Cette flexibilité nous permet de personnaliser l’expérience de paiement selon les préférences de nos clients, tout en fournissant des analyses complètes pour suivre la performance des transactions.

3. The Laundry Basket LLC a des difficultés avec les frais de transaction

L’un des plus grands défis est gérer les frais de transaction — ils s’accumulent rapidement, surtout avec des ventes en grand volume,

La commission moyenne de traitement pour un commerçant est de 1,5 % à 3,5 %, mais il n’existe pas de solution universelle.

Vous devrez probablement payer différents frais selon le type d’activité que vous exercez, le nombre de transactions que vous traitez et le type de cartes que vous acceptez.

Ont-ils trouvé une solution à ce problème ?

Nous utilisons Stripe pour le traitement de nos paiements car c’est fiable et facile à utiliser.

Ce que je fais le plus confiance, ce sont leurs solides fonctionnalités de sécurité — savoir que les données de mes clients sont en sécurité me rassure.

De plus, le service client est très efficace, ce qui fait une grande différence lorsqu’un problème survient.

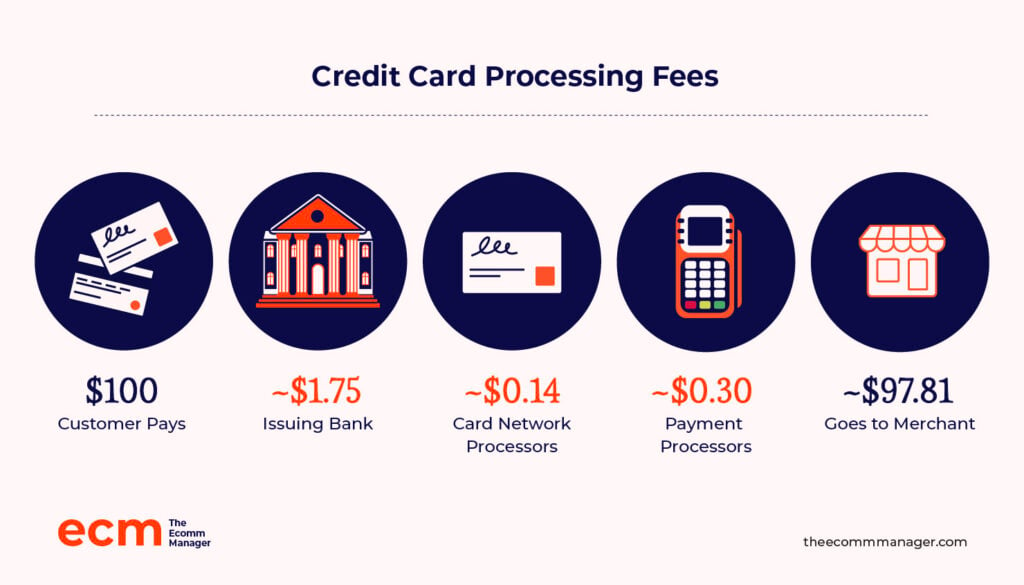

Pour situer, les transactions en présentiel via les terminaux de cartes de crédit Stripe sont facturées à un tarif compétitif de seulement 2,7 % plus 5 cents par transaction.

Pour chaque transaction en ligne réussie par carte ou portefeuille numérique, Stripe facture un taux de base de 2,9 % plus des frais fixes de 0,30 $.

4. The Trade Table lutte contre les transactions frauduleuses

Forrest Webber possède une petite entreprise e-commerce spécialisée dans les produits maison de haute qualité.

Leur problème le plus fréquent concerne les transactions frauduleuses. Lorsqu’une personne utilise une carte sans l’autorisation du titulaire, il s’agit d’un paiement frauduleux.

Imaginez ceci :

Un voleur utilise un numéro de carte bancaire volé pour acheter quelque chose dans votre boutique en ligne (par exemple, une sélection de vêtements à thème blagues de papa).

Peut-être que le paiement passe.

Cependant, lorsque le véritable titulaire de la carte remarque ce débit non autorisé, il contactera sa banque et demandera un remboursement. Même si vous essayez de contester, si la transaction est réellement frauduleuse, le titulaire gagnera.

Ont-ils trouvé une solution à ce problème ?

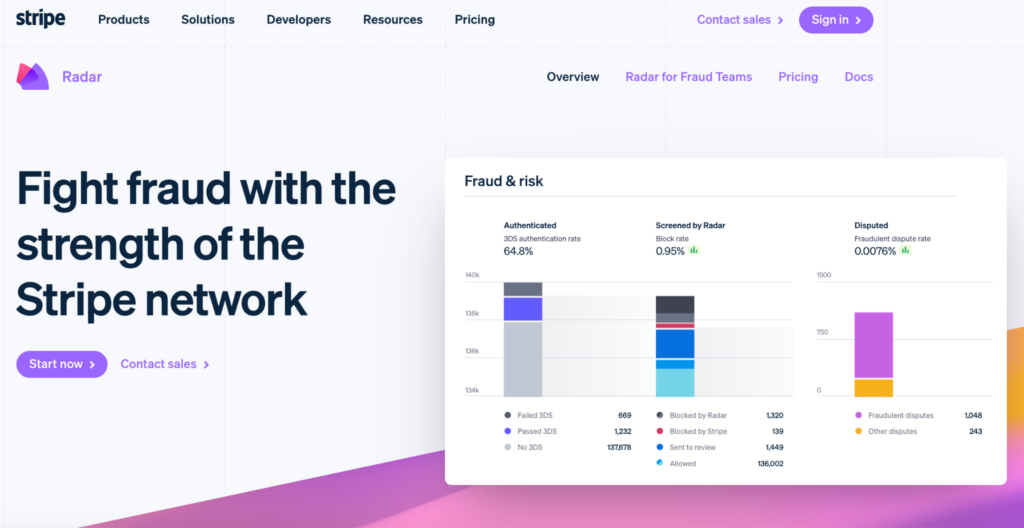

Webber explique qu'ils atténuent ce risque en « utilisant l'outil Radar de Stripe, qui s'appuie sur l'apprentissage automatique pour détecter et prévenir les activités frauduleuses potentielles. »

En plus de cela, les retards de traitement des paiements et les échecs de paiement par carte étaient d'autres problèmes majeurs.

Comment choisir les meilleures solutions de paiement pour commerçants

Choisir la bonne solution de paiement commerçant n’est pas un jeu de colin-maillard—vous avez besoin de précision, pas de chance à l’aveugle.

Car cette décision aura un impact direct sur vos résultats financiers, l’expérience client et la réussite globale de votre entreprise.

rnrnSur les 33 experts en ecommerce à qui j'ai parlé, 17 d'entre eux font confiance à Stripe comme leur principale solution de paiement commerçant. Certes, cela ne représente qu’un petit échantillon, mais la majorité s’est exprimée.rnrn

Stripe a peut-être une base de fans solide—cependant, les 48,48 % restants préfèrent d’autres solutions, ce qui représente une part significative du marché.

Alors, quels sont les éléments clés à prendre en compte lors du choix d’une solution de paiement commerçant ?

Voici ce que j’ai découvert, et voici ce que d’autres entreprises e-commerce en pensent :

1. Les tarifs comptent

Ne laissez pas de belles fonctionnalités vous aveugler.

Comparez les prestataires en fonction de leurs frais de transaction ainsi que des charges mensuelles. Soyez attentif aux frais cachés, comme la commission d’interchange, et assurez-vous de bien comprendre toutes les obligations contractuelles.

Pour Jonathan Goldberg, président-directeur général de Kimberifre, Square est une excellente option.

Pourquoi ?

Nous apprécions particulièrement le fait qu’il offre un tarif fixe quel que soit le type de carte bancaire utilisé, ce qui simplifie notre gestion et garantit la prévisibilité des coûts.

La tarification de Square est transparente, ce qui est pour nous un véritable atout, et leurs solutions technologiques sont faciles à utiliser et s’intègrent parfaitement avec notre système QuickBooks.

La tarification claire de Square, la facilité d’intégration et la performance technologique en font « notre solution de paiement préférée ».

2. Le service client est primordial

Une transaction fluide est essentielle, mais quand un problème survient, comme une erreur lors du traitement d'une carte, vous avez besoin d’un support fiable.

Consultez les avis, et idéalement, choisissez une entreprise qui offre un service client 24h/24 et 7j/7.

Poalo Piscatelli, propriétaire et PDG de Alarm Relay, fait confiance à Stripe.

Pourquoi ?

À mesure que notre entreprise se développe, Stripe peut gérer plus de transactions sans aucun problème, ce qui est important pour nos projets futurs.

Nous faisons confiance à Stripe car il est largement utilisé et jouit d'une bonne réputation, de plus ils fournissent un excellent support client lorsque nous avons besoin d'aide.

3. Fonctionnalités de sécurité

Les informations que vous collectez sur vos clients sont extrêmement précieuses. Assurez-vous que votre prestataire respecte les normes de conformité PCI et propose des mesures de sécurité avancées.

Parce que la fraude est une préoccupation majeure dans le commerce électronique, Gavin Yi, fondateur & PDG de Yijin Hardware, dépend de « Authorize.net pour ses fonctionnalités de sécurité complètes et ses solides mesures de prévention de la fraude. La mise en œuvre de la tokenisation et de protocoles de sécurité sophistiqués garantit la protection des informations de nos clients. »

De plus, comme leur intégration de paiements mobiles fonctionne sans accroc, Yijin Hardware peut offrir « différentes options sans complications. »

Gavin souligne également la grande fiabilité du système, avec très peu d'interruptions.

4. Intégrations et besoins spécifiques de l'entreprise

La solution de paiement que vous choisissez ne doit pas perturber votre flux de travail existant.

Assurez-vous que tout est intégré à votre plateforme e-commerce, votre logiciel de comptabilité et vos autres outils indispensables.

Chez Klatch Coffee, par exemple, un élément clé de la stratégie e-commerce repose sur les paiements par abonnement pour la livraison automatique de café.

Ainsi, Justin Christopher, responsable e-commerce et marketing, explique :

« Toute solution de paiement marchande doit d'abord être disponible sur Shopify, notre plateforme e-commerce choisie, » et elle doit également être conçue « pour explicitement supporter les abonnements sur Shopify afin de gérer les commandes récurrentes. »

Ce besoin spécifique de l'entreprise, selon lui, « limite le choix des solutions de paiement disponibles pour les commerçants qui proposent des abonnements. »

De plus, tenez compte des besoins particuliers de votre société.

Cherchez-vous un support multicurrency ou des moyens de paiement spécifiques ? Choisissez une solution évolutive qui pourra grandir avec votre activité.

Bradley Fry, propriétaire de PinProsPlus, a choisi Braintree spécifiquement car cet outil peut « gérer plusieurs moyens de paiement, dont PayPal et Apple Pay. »

5. Expérience utilisateur et facilité d’utilisation

Lorsque vous sélectionnez une solution de paiement marchande, prenez en compte le point de vue de l’utilisateur.

Ciblez des solutions offrant des processus de paiement simplifiés et des interfaces utilisateur épurées et claires. Moins il y a d’étapes et de clics pour effectuer un paiement, mieux c’est.

Pour cette raison, Sergio Pedemonte, PDG de Your House Fitness, utilise plusieurs solutions de paiement.

Voici comment :

Nous utilisons Stripe, que je considère comme l'une des meilleures options, notamment parce qu'elle permet une personnalisation et offre des API utiles.

PayPal est une autre option, car de nombreux clients préfèrent payer via PayPal. De plus, pour les transactions en présentiel, nous utilisons Square.

Square est excellent car il propose des tarifs fixes et une variété de fonctionnalités, ce qui en fait un excellent système de point de vente.

Comment cela profite-t-il à leur entreprise et à leurs clients ?

Ces plateformes profitent à notre entreprise en offrant flexibilité et commodité à la fois pour nous et pour nos clients.

Avec Stripe, nous pouvons personnaliser de nombreuses fonctionnalités, ce qui nous permet d'adapter l'expérience utilisateur et les opérations commerciales sur notre site.

PayPal est tout aussi précieux, certains clients préférant l'utiliser malgré les frais fixes, ce qui, au final, nous a bien réussi.

Et pourquoi Sergio leur fait-il confiance ?

Je fais confiance à ces plateformes parce qu'elles ont fait leurs preuves.

Je les utilise depuis plus de huit ans, et elles sont toujours leaders sur le marché, fournissant constamment des résultats positifs.

CONSEIL DE L’AUTEUR

Si votre entreprise est prête à se développer à l'international, ne laissez pas votre passerelle de paiement rester casanière. Cherchez-en une qui prend en charge les réseaux de cartes et les modes de paiement populaires en dehors de votre région principale.

Par exemple, Visa, Mastercard et American Express dominent le marché américain des cartes de crédit, mais UnionPay domine le marché mondial, détenant 40,03% de part de marché en 2023.

Meilleures solutions de paiement pour commerçants à découvrir

Les acheteurs ont tranché : ils veulent la commodité et la rapidité des paiements numériques, que ce soit en ligne ou en magasin.

Un impressionnant 73% privilégient les paiements sans contact, via cartes de débit ou de crédit.

Les entreprises, grandes ou petites, doivent s'adapter. En tant que commerçant, il vous faut choisir des solutions qui conjuguent au mieux fonctionnalité, sécurité et rentabilité.

Voici quelques-unes de nos meilleures recommandations dans les catégories clés pour simplifier votre prise de décision :

Prestataires de traitement de paiements

Oui, Stripe domine clairement selon moi, mais il vaut la peine de consulter notre liste des 10 meilleurs logiciels de traitement des paiements ecommerce selon les besoins spécifiques de votre entreprise :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

Passerelles de paiement

De la même façon, une passerelle de paiement adaptée à une autre entreprise ecommerce ne sera peut-être pas idéale pour vous.

Voici notre sélection des meilleurs fournisseurs de passerelles de paiement sur le marché actuellement :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

Logiciel de prévention de la fraude

8 % du chiffre d’affaires en ligne est menacé par la fraude. Et qui en supporte les coûts ? Il y a de fortes chances que ce soit le commerçant—vous.

Il est donc primordial d’investir dans un logiciel solide de prévention de la fraude. Voici ce que nous avons sélectionné pour vous :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

Ne vous contentez pas de gérer la fraude—mettez-la en échec. Découvrez ces certifications en prévention de la fraude ecommerce pour renforcer vos défenses, ou explorez les logiciels open source de traitement des paiements si vous souhaitez reprendre la main sur la sécurité de vos transactions.

Faites pleuvoir (numériquement)

Fini les manipulations d’espèces ou l’angoisse des chèques en bois. Nous sommes au 21e siècle, chers lecteurs.

Nous avons passé en revue les fondamentaux, les défis, et même les histoires d’horreur (on pense à toi, Home Depot). Mais voilà l’essentiel : choisissez la bonne solution de paiement pour commerçant, et tout ira pour le mieux.

La sécurité compte. L’expérience utilisateur aussi. Et côté tarifs ? Disons-le, votre portefeuille a son mot à dire.

Stripe, PayPal, Square—les géants du secteur sont là pour une raison. Mais ne négligez pas les outsiders. Parfois, la solution idéale chausse du plus petit.

Le monde du ecommerce évolue vite—et vous aussi. Abonnez-vous à notre newsletter pour recevoir les derniers conseils d’experts à destination des responsables e-commerce et rester à la pointe du secteur.

FAQ sur le traitement des paiements marchands

Comme promis, on vous dit tout—en voici davantage !

Comment choisir un prestataire de compte marchand ?

Les besoins de votre entreprise détermineront le type de fournisseur de compte marchand qui vous conviendra le mieux. Une petite boutique en ligne tirera profit de la simplicité de Square, tandis qu’une startup technologique en forte croissance préférera l’évolutivité de Stripe. Les secteurs à risque élevé comme le CBD nécessitent des services de compte marchand capables de prendre ce risque.

L’essentiel est de choisir l’option adaptée à vos besoins spécifiques.

ELI5 : Pourquoi ai-je besoin d’un prestataire de services marchands ?

Vous avez besoin d’un prestataire de services marchands pour accepter les paiements par carte bancaire de vos clients. Mais son rôle ne s’arrête pas là.

Il est votre véritable concierge financier, facilite les transactions, sécurise les données et fournit une vision précieuse sur votre activité.

{kind=link}