Comment choisir un compte marchand ecommerce en 2026

Les frais de traitement des paiements, les rétrofacturations et les coûts cachés peuvent rogner discrètement vos marges ecommerce si vous ne les surveillez pas de près. Comprendre ces éléments est essentiel pour maintenir des marges bénéficiaires saines.

Un compte marchand dédié permet aux entreprises de négocier les tarifs, de mettre en place une prévention avancée contre la fraude et d'accéder à des rapports de transactions détaillés, offrant un meilleur contrôle des opérations financières par rapport aux solutions standards.

Séparer comptes marchands, passerelles de paiement et processeurs offre aux entreprises ecommerce plus de flexibilité pour l'intégration, la négociation et le changement de prestataires que les solutions groupées.

Pour réussir à l'international, assurez-vous que votre compte marchand prend en charge les transactions multidevises et divers moyens de paiement afin de répondre aux attentes des consommateurs et d'éviter de rater des ventes à cause de barrières de paiement.

Comprenez les structures de frais au forfait, par paliers et en fonction de l'interchange. Optez pour la transparence afin d'éviter les coûts cachés et négociez de meilleures conditions pour garder la maîtrise de vos dépenses de traitement des paiements.

Le traitement des paiements : la partie de votre activité e-commerce qui est complexe par nature—et qui réduit silencieusement vos marges si vous ne la surveillez pas.

Vous pensez bénéficier d’une offre équitable, mais les frais de traitement, les rétrofacturations et diverses lignes tarifaires surgissent, rognant vos bénéfices.

Tous les fournisseurs promettent la même chose : « tarifs bas, mise en place rapide et assistance 24h/24 et 7j/7 ». La réalité ? Frais cachés, tableaux de bord génériques et une hotline d’assistance qui ressemble davantage à une boîte à suggestions.

Ce guide est fait pour vous si vous souhaitez :

- De la clarté sur les coûts réels. Découvrez ce que vous payez réellement pour chaque passage de carte, virement ACH ou transaction par portefeuille numérique.

- Une meilleure assistance. Évitez les réponses génériques de premier niveau et accédez directement à un support efficace quand vous en avez besoin.

- Des intégrations fiables. Faites en sorte que votre plateforme e-commerce, votre terminal de paiement et votre panier fonctionnent ensemble—sans bricolage.

- Du pouvoir lors des négociations. Ne vous contentez plus d’une tarification « standard » ou de frais de transaction « comme tout le monde ».

Vous saurez quel compte marchand e-commerce est fait pour votre entreprise, quelles fonctionnalités comptent vraiment et comment arrêter de perdre de l’argent à cause de votre propre prestataire de paiement.

Entrons dans le vif du sujet.

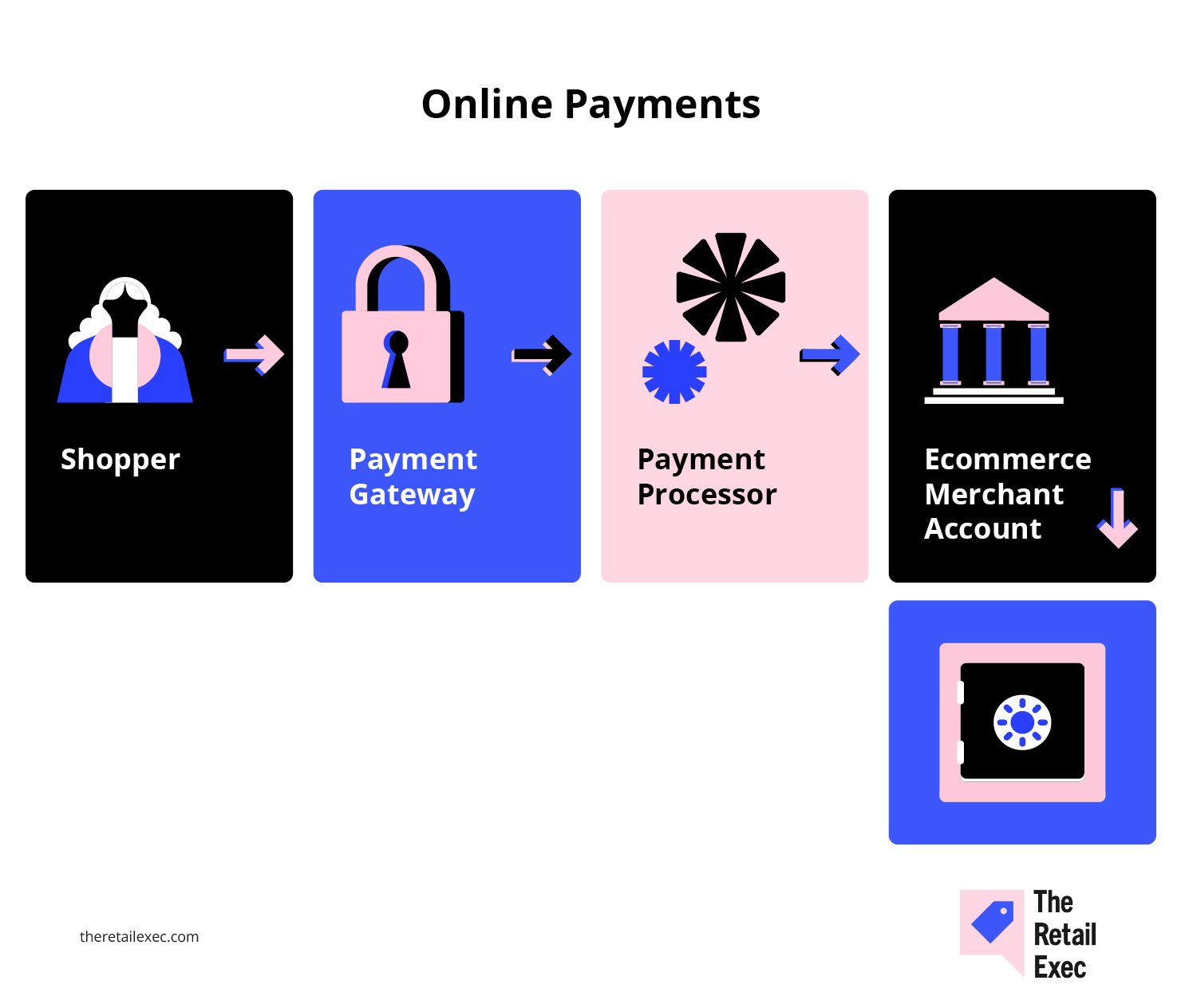

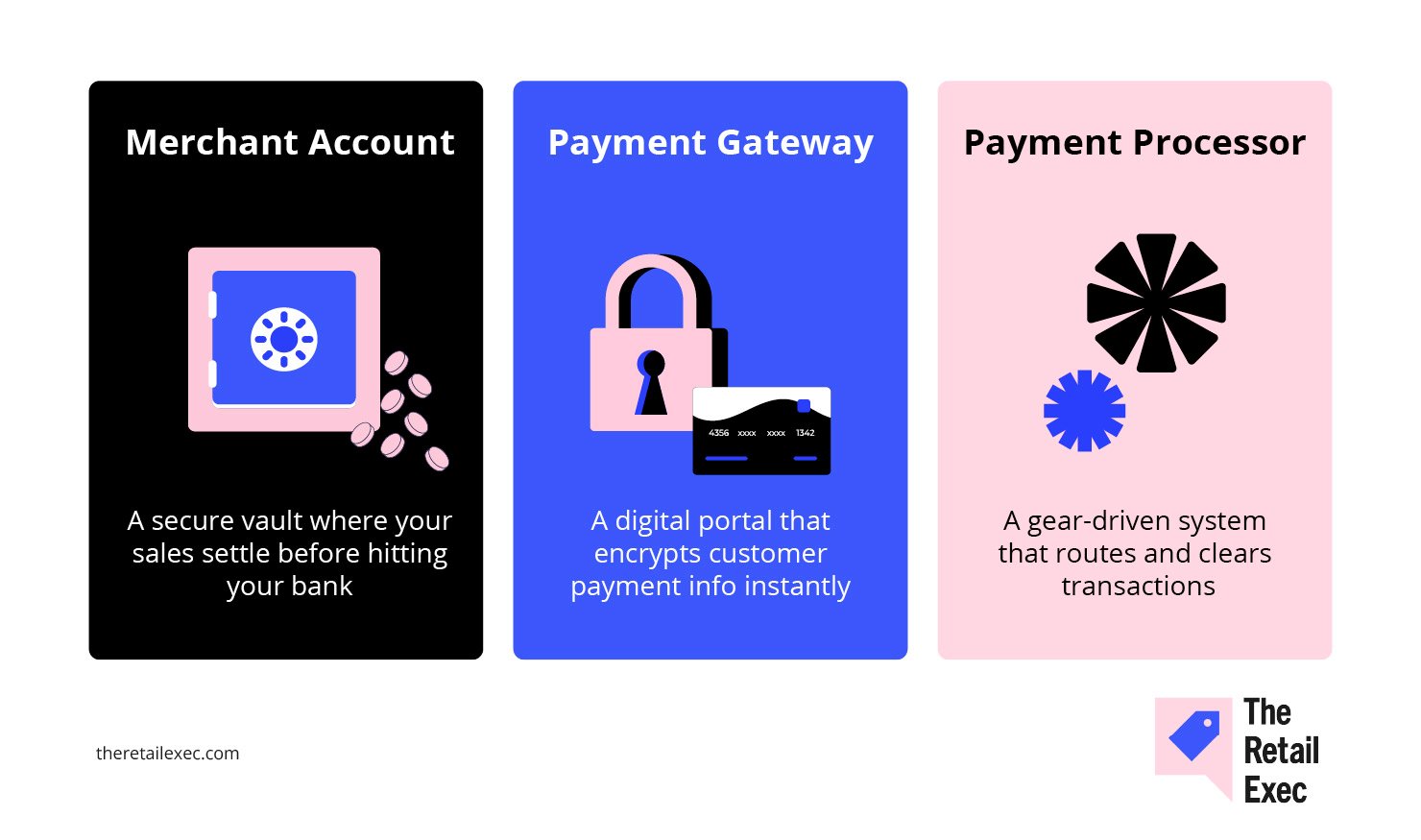

Qu’est-ce qu’un compte marchand e-commerce ?

Un compte marchand e-commerce est un compte bancaire professionnel conçu spécifiquement pour gérer les paiements en ligne par carte de crédit, carte de débit et autres méthodes électroniques.

Lorsqu’un client règle un achat sur votre site e-commerce ou dans votre boutique physique, les fonds n’arrivent pas directement sur votre compte bancaire principal—ils atterrissent d’abord ici, puis sont libérés une fois les frais et les vérifications de conformité traités.

Voici son rôle dans la chaîne du traitement des paiements :

- Ce n’est pas une passerelle de paiement. La passerelle transfère en toute sécurité les informations de paiement de votre client de votre panier vers le processeur de paiement.

- Ce n’est pas le processeur. Le processeur effectue le transfert d’argent entre les banques et les réseaux de cartes comme Visa, Mastercard ou via ACH.

- C’est votre point de contrôle. Avec un compte marchand dédié, vous pouvez négocier vos propres tarifs, utiliser des outils avancés de lutte contre la fraude, et suivre un reporting détaillé pour chaque frais et transaction.

Jonathan Saluk, consultant en services marchands, résume simplement :

Un compte marchand dédié vous offre : des frais plus bas, de meilleurs outils anti-fraude, un support dédié, une fiabilité des versements et un contrôle total sur la gestion financière de votre entreprise.

Si vous voulez du poids auprès de vos solutions de paiement, et que vous en avez assez d’être enfermé par des « tout-en-un » comme PayPal ou Stripe, posséder votre propre compte marchand est la première étape.

Pour les entreprises qui gèrent de gros volumes, cela signifie plus de flexibilité, plus de données et—souvent—plus d’argent dans votre poche.

Prêt à en savoir plus ? Consultez notre guide introductif sur ce qu’est le traitement des paiements marchands pour plus de contexte.

Compte marchand vs passerelle de paiement vs processeur

Il est facile de se perdre dans le jargon du paiement, alors faisons le point sur les trois grands éléments de toute configuration de paiement e-commerce :

- Compte marchand. Il s’agit du compte bancaire de l’entreprise qui reçoit les fonds de chaque vente avant qu’ils n’arrivent sur votre compte principal. C’est l’étape qui vous permet d’accepter les paiements par carte, par ACH ou autres méthodes électroniques sur votre boutique en ligne ou à votre point de vente.

- Passerelle de paiement. Il s’agit de la technologie sécurisée qui transmet les informations de paiement du client depuis votre panier ou point de vente vers le processeur. Pensez-y comme le lien entre votre plateforme e-commerce (comme Shopify) et les systèmes du processeur. Les passerelles populaires incluent Authorize.Net et, dans certains cas, Stripe.

- Processeur de paiement. C’est l’entreprise qui gère tout en coulisses—transfert d’argent entre banques, gestion des règlements, gestion des réseaux Visa, Mastercard et American Express, validation ou refus des transactions, etc.

Pourquoi est-ce important ?

- Séparation = flexibilité. Garder ces rôles séparés vous offre plus de liberté pour changer de passerelle de paiement, choisir différents processeurs ou négocier de meilleurs tarifs avec chaque fournisseur à mesure que votre activité e-commerce se développe.

- Les solutions groupées sont plus simples—mais comportent des compromis. Utiliser un service tout-en-un (comme PayPal ou Stripe) signifie moins de tracas lors de la configuration, mais souvent des frais plus élevés, des rapports moins transparents et moins de levier en cas de besoin d’assistance ou d’intégrations personnalisées.

Si vous dirigez une petite entreprise et recherchez la simplicité, une solution groupée peut suffire.

Si le coût, la maîtrise des données et le contrôle sont importants pour vous—en particulier si vous faites évoluer votre activité en ligne ou passez à des paiements en magasin—il est préférable de garder ces rôles séparés.

Plongez dans des exemples concrets pour chaque rôle dans notre analyse détaillée de la différence entre compte marchand et passerelle de paiement.

Pourquoi votre entreprise a besoin d’un compte marchand dédié

Voici la réalité : s’en tenir à des solutions de paiement groupées et génériques vous fera toujours payer plus et disposer de moins de contrôle.

Si vous souhaitez développer une activité e-commerce sérieuse—ou faire passer votre boutique en ligne au niveau supérieur—le compte marchand dédié est la solution à adopter.

Les véritables avantages :

- Des coûts réduits pour de vrais volumes. Selon ClearlyPayments, une entreprise traitant 1 million $ par an peut réduire son taux de traitement effectif à environ 2 % grâce à un compte dédié, contre environ 2,6 % avec un agrégateur. C’est 6 000 $ par an économisés rien qu’en changeant de solution.

- De meilleurs outils de prévention de la fraude. Les vendeurs en ligne aux États-Unis et en Europe dépensent environ 10 % de leur chiffre d’affaires pour gérer la fraude (y compris les pertes et les coûts opérationnels). Un compte marchand dédié vous donne accès à l’analyse comportementale, aux règles personnalisées et à 3D Secure, ce qui permet de réduire les pertes liées à la fraude mais aussi les refus indus.

- Un meilleur support et plus de transparence. Les agrégateurs vous voient comme un ticket parmi tant d’autres. Un prestataire dédié offre un vrai support client, des rapports détaillés et une visibilité accrue sur chaque opération de votre relevé—pour optimiser vos flux de paiement et prévenir les problèmes avant qu’ils ne dégénèrent.

- Contrôle et flexibilité. Avec un compte marchand autonome, vous n’êtes pas prisonnier de l’écosystème d’un seul prestataire. Vous pouvez négocier vos tarifs, changer de passerelle, ajouter des modes de paiement comme Apple Pay ou les prélèvements bancaires, et réagir rapidement à toute évolution de votre activité.

Si vous envisagez de développer votre boutique en ligne, d’ouvrir de nouveaux points de vente ou d’expérimenter de nouveaux moyens de paiement, la flexibilité et les économies potentielles sont bien réelles.

Pour toute entreprise dépassant la phase de démarrage, un compte marchand dédié n’est pas seulement un atout—c’est une protection pour votre marge et votre sérénité.

Liste de vérification avant la sélection

Avant de demander l’ouverture d’un compte marchand, assurez-vous d’avoir tout ce qu’il faut pour réussir l’analyse de risque sans difficulté.

Voici ce que recherchent tous les processeurs de paiement et prestataires de services marchands :

- Entreprise enregistrée et numéro d’identification fiscale. Il vous faut une structure de type SARL, société ou équivalent, ainsi que votre numéro fiscal attribué par l’administration. Sans entité légale, pas de compte marchand.

- Compte bancaire professionnel dédié. Mélanger fonds personnels et professionnels est à proscrire. Prévoyez un compte séparé pour votre activité e-commerce ou de vente au détail.

- 3 à 6 mois d’historique de ventes et de paiements. Les processeurs exigent des preuves de votre activité : panier moyen, volume mensuel, taux de remboursement et de litiges. Présentez des relevés issus de votre solution précédente (Shopify, Stripe ou PayPal par exemple).

- Site internet actif et politique de remboursement. Votre site e-commerce doit être opérationnel, avec une politique de remboursement claire publiée, à disposition des clients comme des organismes de contrôle.

- Preuve de conformité PCI DSS. Si vous traitez ou stockez des données de carte bancaire, il vous faudra fournir un certificat ou une auto-évaluation attestant la conformité PCI.

Préparez ces éléments à l’avance : vous faciliterez l’approbation, que vous lanciez votre activité en ligne ou que vous consolidiez votre système de paiement.

Fonctionnalités clés à privilégier pour chaque commerçant

Le choix des bonnes fonctionnalités pour votre compte marchand peut augmenter vos profits, simplifier vos opérations et élargir votre clientèle. Voici les aspects essentiels que nous aborderons en détail :

Multi-devises et support international

Vendre en ligne signifie viser des clients du monde entier, et non plus seulement des acheteurs locaux.

Au cours de l'année dernière, 55 % des acheteurs en ligne dans le monde ont effectué des achats sur un site ecommerce étranger. Encore plus révélateur : 92 % des acheteurs souhaitent voir les prix dans leur propre devise et 33 % abandonneront leur panier si vous les forcez à payer en USD.

Kai Wu, Chief Revenue Officer chez Airwallex, ne mâche pas ses mots :

Le ecommerce n'a jamais été aussi mondial… Avec un marché mondial du ecommerce transfrontalier qui devrait atteindre 7,9 trillions de dollars d'ici 2030, il est crucial pour les commerçants internationaux de résoudre les points de douleur des consommateurs et d’offrir la meilleure expérience client possible s’ils souhaitent prospérer sur ce marché concurrentiel.

Que devez-vous rechercher chez un fournisseur de comptes marchand ?

- Conversion automatique des devises et règlements locaux. Acceptez les paiements dans n’importe quelle devise, recevez les fonds sur votre propre compte bancaire, et évitez les frais de conversion surprises.

- Prise en charge des méthodes de paiement régionales. Allez au-delà de Visa et Mastercard—pensez à iDEAL, Alipay et d’autres options locales auxquelles les acheteurs font confiance.

- Tarification internationale transparente. Les frais transfrontaliers et les commissions de change ne doivent pas être une énigme. Exigez que votre prestataire vous détaille précisément les calculs.

La conversion dynamique des devises est un piège—exigez une vraie tarification multidevise avec des taux de change transparents et des moyens de paiement localisés comme SEPA ou iDEAL si vous vendez à l’international

Si vous voulez vendre à l'international, adaptez-vous aux paiements internationaux—sinon, contentez-vous des résultats locaux.

Facturation récurrente et outils d’abonnement

Si votre activité ecommerce dépend des adhésions, abonnements ou commandes répétées, la facturation récurrente n’est pas une option—c’est la base d’une recette prévisible.

Les chiffres le prouvent : seulement 5 % d’amélioration de la rétention client peuvent augmenter les profits jusqu’à 95 %.

Mais c’est là que la plupart des solutions de paiement échouent :

- Mise à jour des cartes et logique de relance automatique. Trop d’abonnements échouent à cause de cartes expirées. Choisissez un prestataire capable de mettre à jour automatiquement les cartes et de retenter les paiements refusés avant de perdre définitivement un client.

Au minimum, cherchez une relance automatique sur les cartes refusées, des workflows de recouvrement (dunning) et le stockage sécurisé des cartes. La récupération du chiffre d’affaires des paiements échoués est aussi importante que la facturation initiale—particulièrement dans les secteurs à fort taux de résiliation. Pensez aussi à des plug-ins de gestion d’abonnement dans votre panier—vous trouverez parfois de meilleures solutions indépendantes.

- Gestion d’abonnements flexible. Recherchez les atouts des logiciels de gestion d’abonnements : intervalles de facturation personnalisables, modifications de forfait faciles, et gestion intégrée des relances pour limiter la résiliation involontaire.

- Intégrations qui vous font gagner du temps. Votre compte marchand doit s’interfacer facilement avec votre plateforme ecommerce, votre CRM et vos outils comptables—que vous utilisiez Shopify, une API personnalisée ou toute autre solution.

La facturation récurrente automatisée n’est pas qu’une question de confort. C’est la clé pour maintenir réellement vos revenus récurrents.

Portefeuilles numériques et options “Acheter maintenant, payer plus tard”

Les acheteurs d’aujourd’hui veulent des moyens de paiement à l’image de leur mode de vie : rapides, flexibles et sans friction. Si votre page de paiement ne propose pas de portefeuilles électroniques ni de solutions “Acheter maintenant, payer plus tard”, vous laissez filer des revenus importants.

- Les portefeuilles stimulent les conversions mobiles. Ajouter Apple Pay ou Google Pay peut augmenter les taux de finalisation sur mobile jusqu'à 62 %. Si votre prestataire de paiement ou votre plateforme e-commerce ne prend pas ces options en charge par défaut, vous compliquez inutilement la tâche des clients au moment de payer.

- La solution "Achetez maintenant, payez plus tard" (BNPL) augmente les finalisations. "Achetez maintenant, payez plus tard" n'est pas qu’un effet de mode : les prestataires annoncent une hausse de 20–30 % des finalisations de panier après son activation. Vérifiez toutefois bien les frais de transaction et l’impact réel sur votre rentabilité.

- Vérifiez les détails. Les meilleurs fournisseurs de comptes marchands proposent des intégrations simples, des tarifs BNPL transparents et des indicateurs d'approbation en temps réel. Refusez les modules manuels ou un support difficile à trouver.

Silvija Martincevic, directrice commerciale chez Affirm, va droit au but :

Près de la moitié des consommateurs n’iront au bout de leur achat que si un commerçant propose une option de paiement échelonné au moment du passage en caisse…

Cela montre à quel point il est important pour les commerçants d’offrir aux clients une flexibilité de paiement, qui non seulement augmentera les taux de conversion, mais incitera aussi ces clients à revenir.

Ce que cela signifie : Si votre pile de paiement ne suit pas l’évolution des attentes des consommateurs, vous les perdrez au profit de ceux qui le peuvent.

Rapports et analyses

Vous voulez savoir où va votre argent ? Ne comptez pas sur votre relevé bancaire pour tout vous dire. Des analyses détaillées ne sont pas un luxe pour un e-commerce : elles font la différence entre deviner et savoir.

Trop de fournisseurs de comptes marchands vous enfouissent sous des PDF et appellent ça du « reporting ». Ce dont vous avez besoin :

- Des tableaux de bord en temps réel affichant vos taux d’approbation, refus et frais de transaction à mesure qu’ils surviennent. Attendre des bilans hebdomadaires ou mensuels ? Vous êtes déjà en retard.

- Des filtres avancés et des exports personnalisés qui vous permettent de zoomer sur les rétrofacturations AMEX, de suivre ce que vous payez en commissions de cartes de débit ou d’identifier une passerelle de paiement lente.

- Des alertes automatiques en cas de problème : rétrofacturations, retards de paiement, pics de volume inhabituels. Définissez des seuils pour recevoir une alerte seulement quand il y a vraiment un souci, pas juste quand l’équipe marketing veut se vanter.

- Un accès complet au niveau transaction, y compris les métadonnées, les horodatages et les détails de règlement. C’est ainsi que vous gagnez un litige, repérez des fraudes ou détectez une « erreur » du prestataire avant qu’elle ne vous coûte réellement.

Si vous devez deviner pourquoi votre paiement du mois dernier a diminué ou si vous ne pouvez pas expliquer à votre comptable une hausse inattendue de frais, c’est que votre prestataire actuel ne vous fournit pas l’analyse dont vous avez besoin.

Exigez mieux, ou cherchez un processeur de paiement ailleurs.

Support et délais de financement garantis (SLAs)

Rien de pire qu’un souci de paiement pour gâcher votre journée — voire votre semaine — surtout si votre fournisseur de services marchands est incapable de vous répondre clairement. Le support et la rapidité de financement ne devraient jamais être laissés au hasard.

Qu’est-ce qui distingue les bons prestataires des autres ?

- Un vrai support, selon vos horaires. Exigez des délais de réponse garantis : une heure ou moins pour les urgences, et plusieurs canaux de support, pas seulement l’email. Si votre boutique en ligne encaisse 24h/24, votre prestataire doit fournir une assistance humaine en continu — téléphone, chat et email.

- Des délais de règlement constants. Le standard est de 1 à 3 jours ouvrés pour que les paiements CB arrivent sur votre compte pro, mais certains prestataires proposent un versement le jour même ou même instantané (contre supplément). Un financement lent ou aléatoire bloque vos commandes de stocks, le paiement de vos équipes, voire votre sommeil.

- Des garanties de disponibilité. N’acceptez rien sous 99 % de disponibilité système, mais visez 99,9 % ou plus. Une panne au paiement, c’est des ventes perdues, des clients furieux et de mauvais avis.

- Aide sur les litiges et rétrofacturations. Un signalement rapide et l’accès à des spécialistes du contentieux peuvent faire la différence entre encaisser une perte ou conserver vos fonds.

Avant de signer, testez leurs promesses sous stress. Ouvrez un ticket hors horaires. Demandez comment ils gèrent un paiement qui échoue ou un pic de fraudes.

Un fournisseur qui trébuche ici risque de disparaître dès que ça se complique.

Commerçants à risque élevé : spécificités

Vous vendez du CBD, des compléments, du voyage, du contenu pour adultes ou d’autres produits jugés « à risque » par les banques ? Préparez-vous à des règles différentes — et à des coûts largement supérieurs.

Qu’est-ce qui change quand vous êtes un commerçant à risque élevé ?

- Des frais de transaction plus élevés. Attendez-vous à payer 3,5 % à 6,5 % par transaction carte, parfois plus. C’est le prix à payer pour les secteurs exposés à davantage de fraudes et de rétrofacturations.

- Frais mensuels et réserves roulantes. Les frais de service mensuels s’établissent généralement entre 10 $ et 75 $. Les prestataires peuvent aussi retenir 5 % à 15 % de votre chiffre pendant 90 à 180 jours en guise d’assurance contre les rétrofacturations.

- Pénalités de rétrofacturation importantes. Chaque transaction contestée peut vous coûter 25 $ à 50 $ en plus du remboursement.

- Examen approfondi lors de la souscription. Préparez une documentation sans faille — statuts de l’entreprise, historique des paiements, description des produits/services, et parfois même des références bancaires. Soyez prêt à tout justifier.

Tous les prestataires de comptes marchands n’acceptent pas les marchands à risque élevé, et ceux qui le font proposent des conditions et une qualité de service très variables.

Des fournisseurs spécialisés comme PaymentCloud, HighRiskPay et National Processing peuvent vous accompagner, mais comparez toujours non seulement les tarifs, mais aussi les délais de restitution des réserves et l’accompagnement en cas de litige. Notre guide complet sur les services marchands e-commerce détaille ces prestataires.

Si vous exercez dans un secteur à risque élevé, considérez la gestion des paiements comme un actif crucial — car pour vous, c’est le cas.

Comprendre les structures tarifaires des comptes marchands

Rien ne grignote la marge plus vite qu’une mauvaise tarification — ou ignorer ce que l’on paie réellement. Tous les prestataires affirment proposer des prix simples. Spoiler : ce n’est presque jamais le cas.

Il existe trois grands modèles de tarification dans les services marchands :

Tarification forfaitaire

Ce modèle applique un pourcentage fixe et des frais fixes pour chaque paiement par carte — par exemple 2,9 % + 0,30 $ par transaction, peu importe la carte.

C’est ultra simple et hautement prévisible, mais souvent plus coûteux pour les sociétés traitant des volumes importants ou beaucoup de paiements carte de débit en personne.

Tarification par paliers

C’est là que tout se complique.

Les transactions sont classées comme « qualifiées », « moyennement qualifiées » ou « non qualifiées ». Un taux attractif apparaît (« à partir de 1,8 % !»), mais sauf à lire les petites lignes, la majorité de vos ventes tombera sur les paliers supérieurs, moins avantageux.

À retenir : la tarification par paliers masque les vrais coûts et n’est presque jamais la meilleure solution pour un site e-commerce établi.

Commencez par le taux effectif — vos frais totaux divisés par le volume total traité. Puis analysez les éléments comme les taux non qualifiés, les frais transfrontaliers et les minimums mensuels.

Le plus important : vérifiez le coût d’atterrissage totalement chargé — droits de douane, frais de traitement, coût de base, etc.

Avec les récentes modifications tarifaires et des règles de minimis, ces frais peuvent passer inaperçus et rogner sournoisement vos marges si vous ne regardez pas au-delà du taux d’appel.

Tarification interchange majoré

Le nec plus ultra en transparence. Vous payez la commission d’interchange réelle fixée par les réseaux de cartes (Visa, Mastercard, American Express) plus une marge fixe de votre prestataire — par exemple interchange + 0,30 % + 0,10 $.

Votre relevé détaille exactement où va chaque centime, ce qui facilite la négociation et la détection des frais cachés.

Comparatif des coûts (basé sur un panier moyen de 100 $ × 1 000 transactions) :

| Modèle tarifaire | Exemple de taux | Panier × volume | Frais estimés |

|---|---|---|---|

| Forfaitaire | 2,9 % + 0,30 $ | 100 $ × 1 000 | (0,029×100×1 000) + (0,30×1 000) = 3 200 $ |

| Paliers (qualifié) | 1,8 % | 100 $ × 1 000 | (0,018×100×1 000) = 1 800 $ |

| Interchange majoré | interchange + 0,30 % + 0,10 $ | 100 $ × 1 000 | ((0,021×100×1 000)+(0,003×100×1 000))+(0,10×1 000) = 2 500 $ |

Comment utiliser :

Remplacez les $100 × 1 000 par votre propre panier moyen et votre nombre de transactions mensuelles, puis utilisez les calculs de la dernière colonne pour voir vos frais réels selon chaque modèle.

Conseils pro :

- Le taux fixe, c’est la simplicité. Petite entreprise, faible volume, vous voulez zéro surprise ? Optez pour le taux fixe.

- La tarification par paliers profite au prestataire. Si ça semble trop beau pour être vrai, c’est probablement le cas.

- L’interchange majoré, c’est la transparence. Les commerçants à fort volume peuvent négocier des marges plus basses et éviter les pièges.

Avant de signer, exigez que chaque prestataire vous détaille absolument tous les frais possibles : mensuels, par transaction, pour les remboursements, rétrofacturations, conformité PCI, frais de relevé, tout. S’il élude ou « ne peut pas dire », fuyez.

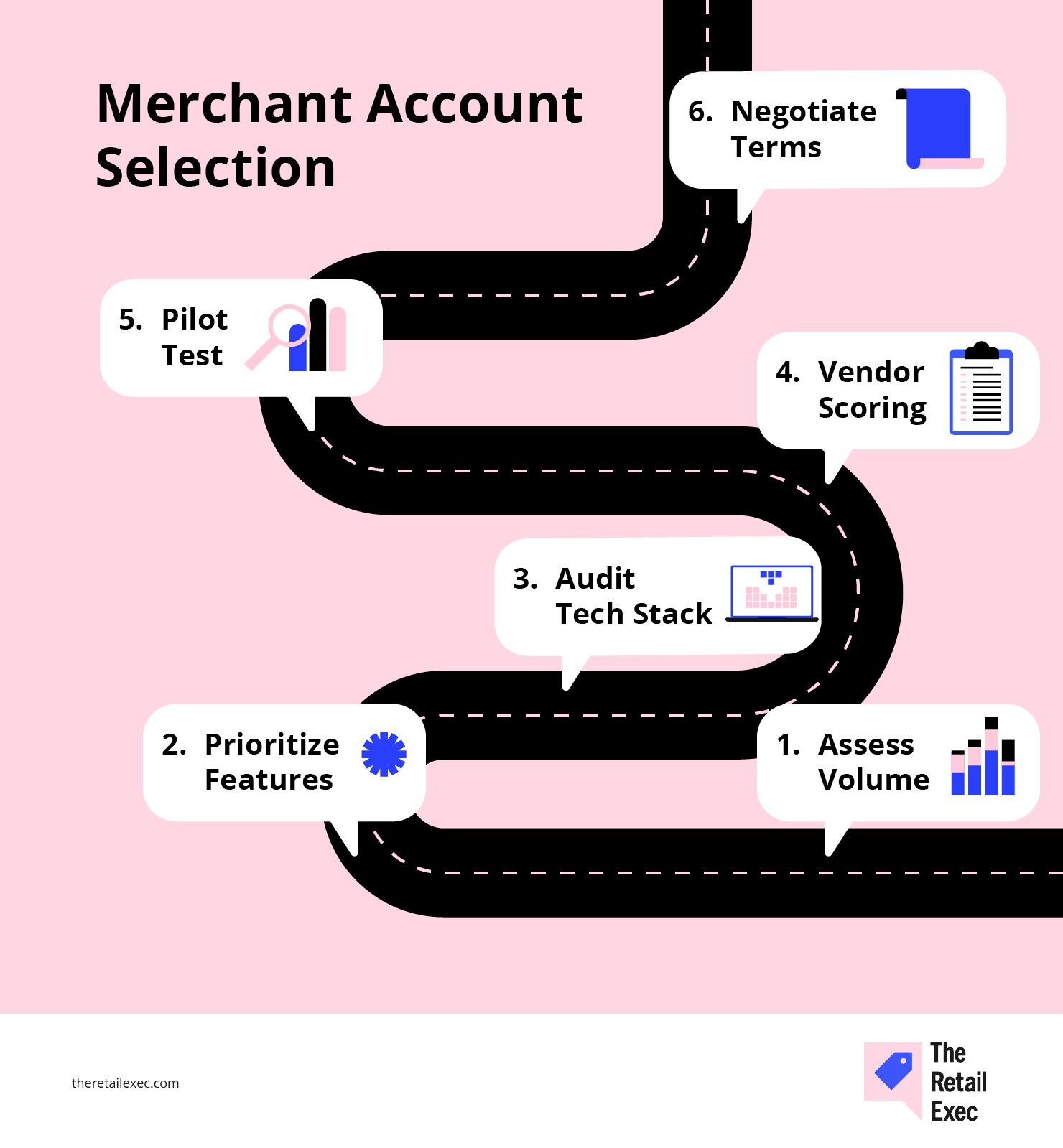

Comment choisir votre compte marchand e-commerce

Choisir le bon compte marchand peut ressembler à un vrai labyrinthe à l’aveugle : alors retirons ce bandeau avec une feuille de route en six étapes couvrant tout, du volume aux fonctionnalités en passant par l’intégration technique et la négociation.

Suivez ces étapes dans l’ordre pour transformer ce qui, habituellement, demande des semaines de tâtonnements en un processus structuré et piloté par la donnée.

Chaque étape s’appuie sur la précédente, pour garantir que vous ayez traité le risque, la conformité et la performance réelle avant de signer.

Au bout du compte, vous aurez un tableau de bord clair comparant les prestataires sur les frais, SLA, outils anti-fraude, intégrations—et la certitude de ne pas surpayer ni passer à côté de fonctionnalités essentielles.

Étape 1 : Évaluez votre volume de transactions et votre mix de paiements

Commencez avec les données, pas le discours.

Récupérez vos six à douze derniers mois d’historique de traitement des paiements : carte de crédit, de débit, virements ACH, et tout ce qui passe par votre caisse ou point de vente. Détaillez par :

- Nombre mensuel de transactions et panier moyen. Ne laissez pas les prestataires vous « classer » arbitrairement—présentez-leur vos vrais chiffres.

- Chiffre d’affaires par mode de paiement. Quelle part provient de Visa, Mastercard, American Express, Apple Pay, ACH ou d'autres options ?

- Saisonnalité ou pics de croissance. Si certains mois sont en pointe, signalez-le. Les prestataires veulent avoir une vue complète.

Ce n’est pas du remplissage. Vous avez besoin de ces chiffres pour comparer les devis des prestataires de paiement à périmètre égal, et repérer les tarifications gonflées « à l’estimation ».

Si 40 % de vos ventes passent en paiement par carte de débit ou portefeuilles numériques, indiquez-le clairement dès le départ.

Le bon prestataire doit adapter son offre à votre mix réel—sinon, vous paierez pour des services inadaptés.

Étape 2 : Priorisez les fonctionnalités et exigences de conformité

Maintenant que vous connaissez votre composition de paiements, soyez impitoyable sur ce qui compte vraiment.

Ne vous laissez pas éblouir par un tableau de bord clinquant—focalisez-vous sur les fonctionnalités qui influent réellement sur vos marges, opérations et risques de conformité.

Faites un tableau simple : listez vos incontournables d’un côté (exemple : prévention de la fraude, facturation récurrente, support multi-devises) et notez chaque prestataire de compte marchand de 1 à 5 sur chaque point.

Principaux critères à considérer :

- Sécurité PCI DSS. Ne retenez que les prestataires certifiés PCI DSS niveau 1. En dessous, c’est s'exposer à des problèmes.

- Outils anti-fraude. Avez-vous de vraies alertes en temps réel, des règles sur mesure et des filtres auto-apprenants—ou juste des vérifications AVS de base ?

- Flexibilité des paiements. Le prestataire accepte-t-il tous vos moyens de paiement : cartes bancaires, prélèvements ACH, portefeuilles digitaux, paiement en plusieurs fois... ou êtes-vous contraint à des frais additionnels ?

- Support international et multi-devises. Vous vendez à l’étranger ? Privilégiez les offres avec tarifs transfrontaliers transparents et rails de paiement locaux intégrés.

- Simplicité d’intégration. Renseignez-vous sur les plugins compatibles avec votre plateforme e-commerce, la qualité des API et la documentation développeur. Une mauvaise intégration fait perdre du temps (et de la patience) à vos équipes.

- Reporting et analytique. Pouvez-vous vraiment suivre ce qui alourdit vos frais ou provoque des refus—ou restez-vous dans le brouillard ?

Vérifiez s’ils sont conformes à la norme PCI Niveau 1 et s’ils s’occupent de la réduction du périmètre SAQ (Self-Assessment Questionnaire). Si toute la charge PCI repose sur vous, passez votre chemin.

Ce sont les bonnes fonctionnalités et le respect des normes de conformité qui vous permettent de pérenniser votre entreprise e-commerce et d’éviter de mauvaises surprises. Considérez cette étape comme une liste de contrôle, pas une liste de souhaits : si un prestataire ne répond pas à vos besoins actuels et dans un an, éliminez-le.

Pour aller plus vite, consultez nos meilleurs services de comptes marchands pour voir les prestataires les mieux notés au même endroit. Voici un aperçu de nos 10 meilleurs choix :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

{kind=link}

Étape 3 : Auditez votre stack technologique et vos besoins d’intégration

Il est temps désormais de cartographier tout votre écosystème commercial — car un seul mauvais raccord peut transformer les paiements en travail à temps plein.

- Faites l’inventaire de vos outils. Listez votre plateforme e-commerce (Shopify, WooCommerce, BigCommerce, développement personnalisé), POS, CRM, ERP et toute appli tierce utilisée en lien avec les paiements en ligne ou les données clients.

- Vérifiez les méthodes d’intégration. Votre fournisseur de compte marchand préféré propose-t-il un plugin direct pour votre boutique, ou devrez-vous connecter via une API sur mesure ? Les intégrations natives font gagner un temps précieux à votre équipe de développement.

- Identifiez les points de douleur. Y a-t-il des éléments dans votre stack créant des erreurs, échecs de transaction ou galères de compta ? Signalez-les. Les bonnes solutions de traitement de paiement doivent éliminer ces problèmes, jamais en rajouter.

- Évaluez les ressources développeurs. Obtenez des estimations de temps pour chaque travail d’intégration. Un prestataire « économique » peut vite coûter plus cher si votre équipe passe des semaines à gérer leur API.

Apportez ces informations à chaque discussion avec un prestataire.

Si un fournisseur de compte marchand ne peut pas se connecter proprement à vos systèmes les plus essentiels ou s’attend à ce que vous « le construisiez vous-même », attention au drapeau rouge.

Vous avez besoin de solutions de paiement assurant la continuité de votre activité e-commerce, pas de problèmes supplémentaires.

Pour vous éviter les essais-erreurs, nous avons réuni les meilleurs processeurs de paiement e-commerce pour l’intégration et la fiabilité. Ces sélections sont fondées sur leur adéquation réelle, pas juste sur du marketing :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

Étape 4 : Créez et utilisez une grille d’évaluation des prestataires

Maintenant que vous avez cartographié vos besoins et votre stack, ne vous fiez pas à votre intuition ou à la présentation la plus flatteuse. Soumettez chaque fournisseur de compte marchand au même examen rigoureux.

Construisez un simple tableau Excel.

J’utilise une échelle de 1 à 5 sur trois volets : coût total, difficulté d’intégration et réactivité du support. Tout score inférieur à 12/15 ne vaut pas la peine de s’y attarder.

Indiquez chaque fournisseur sur une ligne et vos critères les plus importants en colonnes : frais de traitement, SLA support, fonctionnalités, efforts d’intégration, outils de lutte contre la fraude, etc. Attribuez un poids à ce qui compte le plus pour votre activité.

Voici comment procéder :

| Critère | Pondération | Score du fournisseur A (× pondération) | Score du fournisseur B (× pondération) |

|---|---|---|---|

| Frais | 30% | 4 (1,2) | 3 (0,9) |

| Accords de niveau de service (SLA) du support | 20% | 5 (1,0) | 4 (0,8) |

| Ensemble de fonctionnalités | 25% | 3 (0,75) | 5 (1,25) |

| Effort d'intégration | 15% | 2 (0,3) | 4 (0,6) |

| Lutte contre la fraude & sécurité | 10% | 4 (0,4) | 3 (0,3) |

| Score pondéré total | 100% | 4,65 | 3,85 |

Multipliez la note de chaque fournisseur (1–5) par le poids de chaque critère, puis additionnez le tout. Le total le plus élevé l’emporte.

Si un prestataire échoue sur un point critique — comme l'intégration ou l'assistance client — voyez s’il peut s’améliorer, ou passez au suivant. Ajustez les pondérations en fonction de ce que vous apprenez ; rien n’est gravé dans le marbre.

Arrêtez de décider à l’instinct ou parce qu’un logo est joli sur votre page d’accueil. Les chiffres ne mentent pas.

Étape 5 : Effectuez un test pilote

Ne vous fiez pas à la démo — faites un vrai test en conditions réelles avant de signer.

- Créez des comptes tests avec vos favoris et poussez-les à bout : remboursements, annulations, captures partielles, codes d’erreur. Ne vous contentez pas de passer une carte et de considérer l’affaire réglée.

- Traitez 50 à 100 transactions par fournisseur si possible. C’est ainsi que vous détecterez les anomalies : délais, pannes de webhook, surprises dans les délais de règlement.

- Simulez les parcours clients. Faites demander des remboursements par votre équipe, mesurez le temps pour que l’argent arrive sur la carte, et surveillez l’ensemble du cycle de rétrofacturation.

- Consignez chaque problème. Un récapitulatif de frais étrange ? Des chiffres du tableau de bord qui ne correspondent pas aux dépôts ? Des API instables à grande échelle ? Notez tout.

- Recueillez les retours de tous les services — finance, opérations, développement, support. Évaluez la gravité et envoyez votre liste de bugs au fournisseur. Exigez des corrections ou des explications.

Simulez des cas limites tels que les remboursements partiels, les envois fractionnés ou plusieurs refus en une seule session. C’est dans ces situations que la plupart des systèmes défaillent.

Testez aussi sur de véritables appareils et IP — de nombreux bugs n’apparaissent pas dans des environnements de tests aseptisés.

Une marque avec laquelle nous avons travaillé a découvert que son paiement mobile échouait sur certains appareils Android à cause d’un bug du sélecteur de date lors de l’inscription à un abonnement — ce que personne n’a vu en QA car tous les tests se faisaient uniquement sur Chrome desktop.

La plupart des problèmes restent invisibles jusqu’à ce que de l’argent circule vraiment, pas quand un prestataire déroule sa présentation PowerPoint.

Étape 6 : Négociez les conditions finales

Vous avez les données, les résultats de votre pilote et votre tableau d’évaluation — servez-vous-en pour obtenir plus de chaque fournisseur.

- Mettez en avant votre volume. Si vous pouvez garantir un minimum mensuel ou annuel, demandez une remise progressive sur les frais de traitement ou un meilleur taux d’interchange majoré. La plupart des prestataires ont une marge de négociation — mais il faut la solliciter.

Les engagements mensuels de volume et les taux de rétrofacturation sont les leviers principaux. Demandez une tarification à l’interchange plus sans majoration de points de base si vous traitez à grande échelle.

- Regroupez intelligemment. Besoin de la prévention de la fraude, de la gestion des rétrofacturations ou du support multi-devises ? Négociez-les ensemble. Vous paierez généralement moins pour des packs que pour chaque service séparément.

- Jouez sur la durée du contrat. Des contrats plus longs peuvent permettre d’obtenir de meilleurs tarifs, mais ne vous faites pas piéger — exigez toujours une clause de résiliation anticipée ou un plafond sur les hausses de tarifs.

- Obtenez des avantages à l’implémentation. Demandez un mois gratuit d’accès sandbox, la suppression des frais d’installation ou un support technique dédié. Les avantages hors tarifs économisent de l’argent et beaucoup de soucis.

- Relisez chaque détail. Analysez les calendriers de libération des réserves, les structures de frais pour remboursements et rétrofacturations, les pénalités SLA et tout ce qui est « susceptible d’évoluer ».

Lorsque la proposition répond à tous vos besoins, signez. Sinon, poursuivez la négociation — ou partez. Rappelez-vous, le seul accord qui mérite d’être conclu est celui qui correspond à votre entreprise, pas à la leur.

Pièges courants et comment les éviter

Même les opérateurs expérimentés trébuchent lorsqu’il s’agit de choisir un compte commerçant. Voici les principaux écueils — et comment les éviter avant qu’ils ne vous coûtent cher.

- Ignorer les frais cachés. Les frais sournois de lot, d’extrait ou de conformité PCI peuvent grignoter vos marges discrètement.

Solution express : Analysez de vrais relevés et exigez que chaque prestataire détaille tous les frais — avant de signer.

- Sauter la phase de test. Faire confiance à la démo commerciale, c’est rater les soucis d’intégration, les paiements échoués et le support trop faible.

Solution express : Effectuez au moins 50 à 100 transactions réelles en phase pilote. Remboursements, refus, cas limites — repérez les failles avant vos clients.

- Courir après les taux affichés les plus bas. Le tarif le plus bas sur le papier importe peu si vous perdez plus en interruptions, outils anti-fraude inefficaces ou support lent.

Solution express : Utilisez votre grille d’évaluation fournisseur pour comparer frais et performances réelles.

- Penser pour aujourd’hui, pas pour demain. Le prestataire idéal pour vos volumes actuels risque de saturer si vous développez ou vous internationalisez.

Solution express : Projetez votre croissance sur 12 mois et vérifiez la capacité du fournisseur à supporter nouveaux moyens de paiement, régions et volumes.

- Signer des contrats longs sans option de sortie. Un engagement pluriannuel fait économiser — jusqu’à ce que vos besoins évoluent et que vous soyez bloqué.

Solution express : Exigez toujours une clause de sortie anticipée et un plafond de taux indexé sur votre volume de transactions.

En évitant ces pièges, vous naviguerez le casse-tête du compte commerçant avec assurance — transformant ce qui ressemble à un champ de mines en avantage stratégique réel.

Dernière étape

Choisir le bon compte commerçant pour l’e-commerce ne revient pas à courir après le taux le plus bas ni à se laisser impressionner par un tableau de bord tape-à-l’œil.

Il s’agit plutôt d’empiler les chances de son côté — comprendre vos flux de paiement, la structure des frais et vos besoins d’intégration, afin de garder la maîtrise des coûts, pas vos fournisseurs.

Faites vos calculs. Testez vos options sous pression. Négociez comme si votre avenir en dépendait — car c’est bien le cas.

Le mauvais compte mangera vos profits et votre énergie ; le bon libère du cash et vous permet de vous concentrer sur la croissance de votre business.

Ne laissez pas les paiements devenir la fuite silencieuse de votre activité. Auditez votre configuration régulièrement, suivez les nouvelles tendances de paiement, et ne vous reposez jamais sur vos acquis. Le retail — et la tech paiement — ne dorment jamais.

Le secteur du commerce de détail n'est jamais immobile—et vous non plus, vous ne devriez l'être. Abonnez-vous à notre newsletter pour recevoir les dernières analyses, stratégies et ressources de carrière des leaders du commerce qui façonnent l'industrie.

FAQ sur les comptes marchands Ecommerce

Voici le moment où nous formulons des questions que vous vous posez peut-être à l’écran, puis nous y répondons au mieux de nos connaissances.

Quels critères permettent d’accéder à la tarification interchange-plus ?

La tarification interchange-plus est généralement accessible aux marchands traitant au moins 50 000 à 100 000 $ par mois, avec un historique de rétrofacturations vierge et des documents solides lors de la souscription.

Pour être éligible, préparez-vous à fournir 6 à 12 mois de relevés de paiements, à démontrer un faible taux de litiges, ainsi qu’à présenter la preuve de votre entreprise, de votre EIN et de votre conformité PCI.

En atteignant ces seuils, vous paierez les frais d’interchange bruts, plus une petite majoration—vous ne payez donc qu’un peu plus que ce que facturent les réseaux de cartes.

Quels documents sont nécessaires pour la demande ?

Au minimum, vous aurez besoin de vos documents de constitution d’entreprise (statuts ou documents LLC), d’un identifiant fiscal fédéral (EIN), d’un chèque annulé du compte professionnel, et d’une pièce d’identité officielle (permis de conduire ou passeport).

Les prestataires demanderont également 3 à 6 mois de relevés de transactions afin d’évaluer votre volume et votre profil de rétrofacturation. Les marchands à risque élevé ou à gros volume devront fournir l’attestation de conformité PCI DSS, des descriptions de produits/services et des lettres de référence bancaire.

Comment tester les outils de lutte contre la fraude avant de s’engager ?

La plupart des fournisseurs proposent des environnements de test (sandbox) pour simuler des transactions normales ou à risque élevé. Créez des cas test générant des discordances AVS, des refus en rafale ou des contrôles de rapidité, puis évaluez comment les règles se déclenchent et comment les alertes s’affichent dans le tableau de bord.

Ajustez les seuils et les paramètres de réessai pour trouver l’équilibre optimal entre blocage de la fraude et limitation des faux positifs, puis examinez les journaux et les données webhook pour tout vérifier avant la mise en production.

Puis-je passer d’un forfait à taux fixe à une offre interchange-plus plus tard ?

Oui—bien des passerelles et agrégateurs permettent de commencer avec une offre à taux fixe et de migrer vers du interchange-plus une fois les volumes requis ou le profil de risque atteint.

Lors de la négociation de votre accord initial, vérifiez les termes de migration : assurez-vous qu’il n’y ait pas de frais de mise en place cachés, que vos données historiques seront transférées, et que vous comprenez les délais de préavis ou changements contractuels requis pour la bascule.

Quelle est la meilleure méthode pour suivre la performance sur le long terme ?

Mettez en place des alertes temps réel sur les indicateurs clés—taux d’approbation passant sous les 95 %, ratios de rétrofacturation dépassant 0,5 %, ou retards de paiement au-delà de votre SLA.

Prévoyez des revues mensuelles ou trimestrielles de votre matrice pondérée (frais payés, délais de réponse du support, fonctionnalités utilisées) pour identifier les coûts croissants ou failles de service. Des audits réguliers des relevés et des journaux de refus vous permettront de détecter les anomalies avant qu’elles ne prennent de l’ampleur.

Quel est le délai moyen d’approbation et de versement ?

Les délais de validation varient selon le prestataire et le profil de risque. Pour un compte marchand standard, l’approbation intervient généralement sous 3 à 5 jours ouvrés après la soumission complète du dossier, avec des fonds versés sur votre compte bancaire 1 à 3 jours après la date de transaction.

Les dossiers à risque élevé peuvent nécessiter 2 à 4 semaines pour leur validation et demander des réserves de roulement plus importantes, donc anticipez et établissez des solutions de paiement provisoires pour éviter les problèmes de trésorerie.