Le guide ultime pour un traitement de paiement sécurisé

En octobre 2016, des cybercriminels ont piraté The FriendFinder Network — une entreprise qui se décrit elle-même comme la « plus grande communauté mondiale de sexe et d'échangistes ».

La faille de sécurité a compromis 20 ans de données sensibles d’utilisateurs réparties sur six bases de données. Les données volées de plus de 414 millions de comptes comprenaient des noms, adresses e-mail, mots de passe et informations d’achat.

Je n’ai pas besoin de vous expliquer pourquoi les clients ne voudraient pas que ces informations soient divulguées.

Et même si les coordonnées bancaires ne sont pas aussi croustillantes que des penchants sexuels secrets, elles demeurent malgré tout des informations sensibles.

Ainsi, même si votre entreprise e-commerce ne vend pas de produits hum, hum épicés (expédiés dans des colis discrets), voici ce que vous risquez sans des systèmes de sécurité des paiements solides : atteinte à la réputation, pertes financières, rupture de la confiance client et risque de voir les informations client détenues en otage contre rançon (jusqu’à 100 000 $).

Un système de traitement des paiements sécurisé protège les informations sensibles lors des transactions en ligne.

L’objectif est de garantir la sécurité des informations clients, de protéger les comptes utilisateurs et d’instaurer une relation de confiance avec vos clients.

Ici, nous allons évoquer pourquoi la sécurité des paiements est le pilier de votre activité, comment fonctionnent les systèmes de paiement sécurisés et 10 bonnes pratiques pour sécuriser le traitement des paiements.

Qu’est-ce qu’un traitement sécurisé des paiements ?

En plus de respecter des normes et réglementations strictes, le traitement sécurisé des paiements protège les informations financières et personnelles de toutes les parties impliquées dans une transaction en ligne.

Un système de paiement sécurisé (SPS) utilise des technologies et des processus pour protéger les informations sensibles telles que les numéros de cartes bancaires pendant toute la durée de la transaction.

Exemple concret : @thriftbybrinda sur Instagram

Ma petite entreprise sur Instagram vend des vêtements, bijoux, articles de luxe vintage et accessoires pour la maison directement via la plateforme.

Nous n’avons pas de site web, ni de boutique physique. Alors, comment puis-je m’assurer que les paiements de mes clients me parviennent en toute sécurité ?

Quelque chose qu’on appelle Unified Payments Interface (UPI). Le système UPI simplifie la gestion bancaire en regroupant plusieurs comptes sur une seule application mobile. Aujourd’hui, 40 % de toutes les transactions indiennes sont réalisées de façon numérique.

L’UPI possède la part de marché la plus importante, avec plus de 300 millions d’utilisateurs et 50 millions de commerçants enregistrés. Pour nos clients, cela signifie qu’ils n’ont pas besoin de partager leurs identifiants, uniquement leur adresse de paiement virtuelle liée à leur(s) banque(s).

Cela sécurise les transactions. Pour nous, en tant qu’e-commerce, cela nous permet d’accéder à une clientèle qui ne possède pas de carte bancaire—tout en collectant les paiements rapidement à l’aide d’un seul identifiant.

Pourquoi le traitement sécurisé des paiements est-il nécessaire ?

Nous vivons en ligne.

De Netflix à Amazon en passant par Walmart ou Spotify—dans le « camembert » de notre vie, la technologie occupe la plus grande part.

Et si nous possédons tant de « maisons » numériques, il est logique de doter chacune d’elles d’une serrure solide.

L’Amérique du Nord représente à elle seule plus de 42 % de la fraude e-commerce mondiale, selon Mastercard. En outre, les pertes liées à la fraude sur les paiements en ligne étaient estimées à 41 milliards de dollars en 2022.

J'ai discuté avec l’une de mes amies les plus proches—une acheteuse en ligne passionnée et l’une des meilleures clientes de notre boutique—Tanushree Baruah. Qu’est-ce qui te fait te sentir en sécurité lors de tes achats en ligne ?

Je m’assure toujours d’utiliser des plateformes de confiance, dotées de protocoles de sécurité très solides et d'une forte présence en ligne, que ce soit sur les réseaux sociaux ou via les avis clients. Si la plateforme n’est pas très connue, je commence par un petit achat de moins de ₹1,000.

En matière de sécurité, lorsque c’est possible, je veille à toujours activer la double authentification (2FA), à m’assurer qu’il y a une connexion sécurisée et que le navigateur affiche HTTPS.

Je ne sauvegarde pas non plus mes informations de carte bancaire en ligne sur les petits commerces, sauf s’ils sont hébergés sur Shopify, ou bien s’il s’agit d’une grande enseigne comme H&M ou Amazon.

Un système de paiement sécurisé augmente donc la confiance des clients, prévient la fraude et assure la conformité avec les normes de l’industrie.

Principaux éléments des systèmes de paiement sécurisés

Pour protéger les données financières sensibles, les entreprises et leurs clients ont besoin d’un système de paiement sécurisé qui déploie des mesures de sécurité multicouches.

Voici quelques composants essentiels pour garantir la sécurité des paiements en ligne :

- Chiffrement : Pierre angulaire de la sécurité des paiements, le chiffrement transforme les informations sensibles en un code illisible, même pour les pirates.

- Tokenisation : Cette technique ajoute une couche supplémentaire de sécurité en remplaçant les données sensibles comme les numéros de carte bancaire par des identifiants uniques (jetons) sans valeur intrinsèque.

- Authentification : Codes PIN, mots de passe, biométrie et double authentification (2FA) servent à vérifier l'identité du payeur et éviter la fraude. Ce sont toutes des méthodes d’authentification multi-facteurs.

- Détection de la fraude : Pour prévenir la fraude, des algorithmes sophistiqués et des outils d’analyse suivent en temps réel les transactions et signalent ou bloquent les activités suspectes.

- Passerelles de paiement : Elles permettent au site du commerçant ou au système point de vente (POS) d’interagir avec les processeurs de paiement. Elles autorisent et finalisent les transactions en transmettant les informations de paiement de façon sécurisée.

- Conformité PCI-DSS : Payment Card Industry Data Security Standard (PCI-DSS) : la conformité est obligatoire pour toute entreprise qui traite des données de porteurs de cartes. Cette règle impose la mise en place et le maintien de mesures de sécurité rigoureuses pour protéger ces informations sensibles.

Comment fonctionnent les systèmes de paiement sécurisés ?

Imaginons que ma boutique de seconde main dispose d’un site web avec une passerelle de paiement sécurisée. Comment un client finaliserait-il son achat, de l’initiation jusqu’au règlement ?

Par exemple, Amy navigue sur ma boutique et tombe amoureuse d’un haut blouson à sequins. Carte bancaire à la main, elle décide de l’acheter.

Un système de paiement efficace et sécurisé se déroulerait ainsi :

Étape 1 : Initiation

Amy clique sur le haut et passe à la caisse.

Une passerelle de paiement sécurisée est intégrée à ma petite boutique pour accepter les informations de cartes de crédit et de débit.

Étape 2 : Saisie des informations de paiement

Ici, Amy saisit les informations de sa carte, notamment le numéro de carte, la date d’expiration et le code CVV.

Étape 3 : Authentification

Selon la passerelle de paiement et l’émetteur de la carte, Amy peut être invitée à effectuer une authentification 3D Secure.

On pourra, par exemple, lui demander de saisir un mot de passe à usage unique envoyé sur son téléphone ou de scanner son empreinte digitale.

Étape 4 : Chiffrement & tokenisation

Dès que les informations de la carte d’Amy sont saisies, la passerelle de paiement les chiffre.

Le système peut également tokeniser les données de sa carte, en les remplaçant par un jeton unique sans valeur réelle hors contexte.

Étape 5 : Autorisation & compensation

Une copie chiffrée ou tokenisée des données de paiement est transférée en toute sécurité au processeur de paiement. Le réseau de la carte d’Amy communique avec le processeur pour vérifier la validité de la carte.

Dès que la transaction est approuvée, les fonds sont transférés depuis la banque d’Amy vers le compte de mon entreprise, généralement via un processus de compensation par lots.

Dans le cadre de ce processus, la passerelle de paiement et le processeur utilisent des systèmes de détection de fraude pour repérer toute activité suspecte, notamment la fraude par multiplicités de comptes.

Toute activité inhabituelle sera signalée pour analyse approfondie ou pourrait même être refusée afin de nous protéger tous les deux.

Étape 6 : Confirmation

Une fois le paiement traité avec succès, Amy et moi recevrons une confirmation. J’emballerai ensuite le haut et le lui expédierai.

Quels sont les moyens de paiement en ligne les plus sûrs ?

Quels sont les moyens les plus sûrs pour envoyer et recevoir des paiements en ligne ?

J’ai interrogé des propriétaires de boutiques en ligne ainsi que des acheteurs fréquents pour savoir quelles étaient leurs solutions de paiement en ligne préférées.

1. Portefeuilles numériques

Qu’est-ce que c’est ?

Pensez-y comme à votre portefeuille virtuel, qui conserve les informations de vos cartes pour éviter de les ressaisir à chaque achat.

Ils gagnent en popularité : les portefeuilles numériques ont représenté 50 % des achats en ligne dans le monde en 2023.

Pourquoi sont-ils sûrs ?

Un système de protection multicouche, du déverrouillage de l’appareil à la validation du paiement, rend les tentatives de fraude bien plus difficiles.

En bonus, la tokenisation et le chiffrement protègent vos données bancaires.

Exemples : Apple Pay, Google Pay, Samsung Pay, PayPal

Voici ce que Tyler Hakes, directeur de la stratégie et principal chez Optimist, a à dire :

2. Cartes de débit virtuelles

Qu'est-ce que c'est ?

Ce sont des versions numériques de votre carte de débit classique, émises directement par votre établissement financier.

Pourquoi sont-elles sécurisées ?

Alternative sécurisée et privée aux cartes physiques, elles permettent de faire des achats en ligne en toute tranquillité.

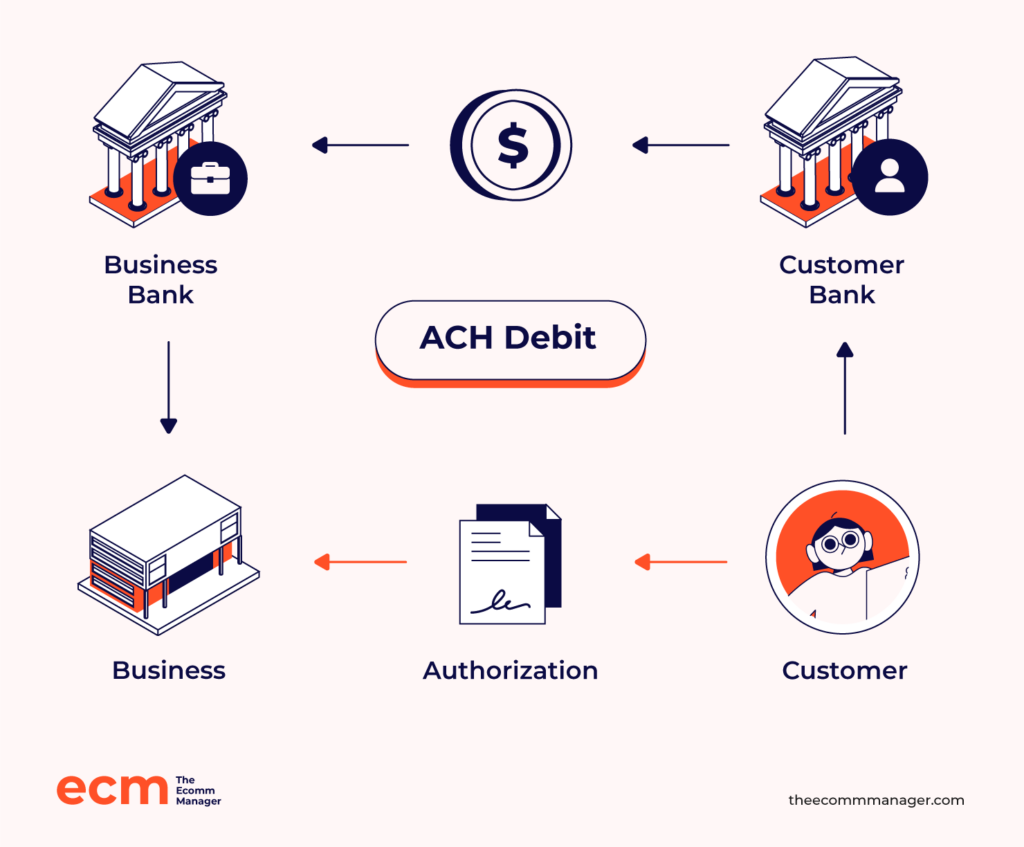

3. Paiements ACH

Qu'est-ce que c'est ?

Aux États-Unis, il s'agit de virements électroniques de banque à banque, souvent utilisés pour les abonnements ou le paiement de factures. Au lieu d'utiliser les réseaux de cartes bancaires, ils passent par le système ACH (Automated Clearing House).

Pourquoi sont-ils sécurisés ?

Bien que les paiements ACH soient généralement sûrs, il est important de s'assurer que les informations de votre compte bancaire soient protégées.

4. Passerelles de paiement sécurisées

Qu'est-ce que c'est ?

Ces ponts numériques permettent à votre boutique en ligne de transmettre en toute sécurité les informations de paiement de vos clients aux prestataires de paiement.

Pourquoi sont-elles sécurisées ?

Une passerelle de paiement réputée protège les données sensibles lors des transactions à l'aide de mesures telles que le chiffrement, la tokenisation et la détection de fraude.

Exemples : Stripe, PayPal, Square, Braintree

Jeffrey Zhou, PDG et fondateur de Fig Loans, m'a donné un aperçu des coulisses de leurs opérations de paiement :

Nous utilisons Stripe et Plaid pour des transactions en ligne sécurisées.

Les fonctionnalités de sécurité robustes de Stripe, dont la conformité PCI-DSS et la prévention de fraude basée sur l'apprentissage automatique, sont essentielles.

Plaid nous aide à nous connecter de manière sécurisée aux comptes bancaires des utilisateurs sans stocker de données sensibles.

Ces outils offrent un équilibre entre sécurité et facilité d'utilisation, ce qui est essentiel pour la satisfaction client et l'efficacité opérationnelle.

10 bonnes pratiques pour un traitement sécurisé des paiements

Le coût moyen d'une violation de données aux États-Unis ? Un montant impressionnant de 9,44 millions $.

Ainsi, si vous faites des affaires en ligne, vous devez vous assurer que votre vitrine numérique est solidement protégée.

J'ai interrogé plus de 15 propriétaires de boutiques en ligne, experts en cybersécurité et acheteurs en ligne passionnés (comme moi-même), pour dresser la liste suivante de bonnes pratiques pour traiter les paiements en toute sécurité.

Combien pouvez-vous cocher sur la liste ?

1. Choisissez le bon prestataire de paiement

Les meilleurs systèmes de paiement sécurisés utilisent plusieurs couches de protection, y compris le chiffrement des données, la tokenisation des informations sensibles et des étapes d'authentification pour vérifier l'identité du payeur.

En plus d'un logiciel de détection de fraude, il vous faut une solution de traitement des paiements conforme PCI qui prend en charge les principales menaces pour la sécurité du commerce électronique.

Pour réussir en ligne, il est conseillé aux entreprises de collaborer avec un fournisseur de paiements réputé, proposant des tarifs transparents, une assistance clientèle fiable et des fonctionnalités simples à utiliser.

Nous adorons les listes.

Alors si vous hésitez à choisir un fournisseur de passerelle de paiement, voici notre sélection de nos 10 meilleurs choix :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

Profitez-en également pour consulter notre liste des meilleurs logiciels de traitement de paiements e-commerce :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et évaluations indépendants de logiciels et services. En savoir plus sur notre transparence.

Envie de gérer la sécurité des paiements à votre façon ? Découvrez notre sélection de plateformes de traitement de paiements open source — parfaites pour les commerçants qui souhaitent garder la main.

2. Proposez une diversité de moyens de paiement en ligne

Donnez à vos clients la liberté de payer comme ils veulent !

Plus vous proposez d’options de paiement — des cartes bancaires traditionnelles aux portefeuilles numériques pratiques — plus vos clients seront satisfaits.

Comment ?

- Un passage en caisse plus fluide. Imaginez quelqu’un enthousiaste à l’idée d’acheter chez vous qui arrive sur la page de paiement et ne trouve que l’option carte bancaire. C’est une énorme occasion manquée. Offrir un parcours client plus inclusif sur le plan financier commence par reconnaître que tout le monde n’a pas accès, ou n’est pas à l’aise avec, les mêmes options de paiement.

Voici ce que Sameer Sohail, spécialiste du contenu basé au Pakistan, dit au sujet de ses habitudes d’achat en ligne :

Ma méthode préférée pour les paiements en ligne est la carte de débit (MasterCard et Visa, j’utilise beaucoup les deux).

Je n’utilise pas vraiment de carte de crédit, mais c’est simplement parce que je préfère mieux suivre mes finances.

Je pense qu’on dépense plus facilement au-delà de ses moyens si l’on laisse tout au crédit.

- Une portée internationale. Supposons qu’un client allemand veuille commander sur votre boutique en ligne. Les passerelles de paiement américaines lui sont inconnues, mais il connaît PayPal. Si vous intégrez PayPal parmi vos moyens de paiement, vous ouvrez votre porte à ce client et à bien d’autres à travers le monde — en maximisant votre potentiel de ventes à l’international.

Regardez la page de paiement de Glossier :

3. Réalisez des audits de sécurité réguliers

Comment savoir si vos processus de paiement sont sécurisés ? Prenez de l’avance et testez-les vous-même.

J’ai discuté avec Sean Clough, principal chez Harmony Lab & Business Supplies — important fournisseur de matériel de laboratoire et de sécurité basé en Californie.

Il m’a parlé de leur méthode d’audit de sécurité peu conventionnelle : le hacking éthique.

Une approche non conventionnelle que nous avons adoptée est de collaborer avec une société de cybersécurité pour organiser régulièrement des tentatives de "hacking éthique" sur nos systèmes de paiement.

Cette stratégie proactive nous a permis d’identifier et de corriger des vulnérabilités avant qu’elles ne puissent être exploitées.

4. Maintenez la conformité PCI DSS

Les normes de sécurité des données PCI (PCI DSS) définissent des exigences opérationnelles et techniques essentielles pour la protection des informations de carte de paiement.

Toutes les organisations qui acceptent, traitent ou développent des logiciels, des applications ou des appareils utilisés dans les transactions de paiement doivent se conformer à ces normes.

Kabeier est une marque ecommerce spécialisée dans les vêtements pour bébé depuis plus de 15 ans. Leur responsable, Maggie, déclare :

Respecter la norme de sécurité des données de l'industrie des cartes de paiement (PCI-DSS) est non négociable.

La conformité ne protège pas seulement nos clients, elle préserve aussi notre entreprise de lourdes amendes.

Une entreprise ecommerce conforme à la norme PCI est souvent digne de confiance.

5. Créez une politique de confidentialité conviviale

Les clients sont à juste titre méfiants à l'idée de partager des informations sensibles en ligne.

Compte tenu du fait que des grandes marques comme Yahoo et Facebook avalent tellement de données clients, il est tout à fait naturel pour un client de se demander : mes données sont-elles en sécurité ?

Soyons honnêtes. La plupart des politiques de confidentialité des entreprises sont de longs textes juridiques que personne ne lit vraiment.

Elles sont si incompréhensibles que The New York Times en a même fait un article spécial :

Alors, quelle est la solution ?

Créez une politique de confidentialité compréhensible. La transparence est au cœur de tout.

J'ai demandé à Lev Tretyakov, PDG et responsable commercial de Fortador — une boutique en ligne spécialisée dans la vente de matériel de nettoyage à la vapeur :

Quelles sont, selon vous, les meilleures pratiques pour un traitement des paiements en ligne sécurisé pour les vendeurs ?

Il a insisté sur la transparence :

Soyez toujours honnête avec vos clients sur vos pratiques de sécurité.

Expliquez comment vous protégez leurs données et prévenez les attaques. Cela instaurera la confiance.

Par exemple, jetez un coup d'œil à la page de la politique de confidentialité de Shopify :

Voyez comme c'est clair ? Voyez comme c'est compréhensible ?

Et surtout, elle présente tous les principaux enjeux de sécurité dans un tableau facile à consulter. En tant que client, cela me prouve qu'ils ne se cachent pas derrière un jargon juridique interminable.

6. Chiffrez les données avec TLS (Transport Layer Security)

Le chiffrement TLS protège les paiements en ligne comme un garde du corps numérique. Lorsque des pirates tentent de regarder, ils ne voient qu’un charabia illisible au lieu d’informations sensibles.

C’est comme si vous transformiez votre conversation privée en un code secret que seuls vous et le destinataire pouvez déchiffrer.

De plus, cela s'assure que vos clients communiquent réellement avec votre site et non avec un imposteur — comme s’il y avait un videur à la porte du club qui contrôle les identités avant d’autoriser l’entrée.

Pour que tout cela fonctionne, vous avez besoin d’un certificat SSL (Secure Sockets Layer) valide et de la dernière version de TLS (au moins 1.2), car les versions plus anciennes présentent des failles exploitables par les pirates.

Ici, je me suis tourné vers John Pennypacker pour bénéficier de son expertise.

Il est vice-président des ventes et du marketing chez Deep Cognition—une entreprise qui propose aux sociétés des plateformes et solutions d’IA de nouvelle génération.

(Autant dire qu’ils en connaissent un rayon sur la sécurité.)

Toutes les transactions de paiement sur notre site sont sécurisées à l’aide d’un chiffrement SSL/TLS d’au moins 128 bits.

Nous avons constaté que cela représentait la norme du secteur pour les entreprises d’e-commerce reconnues.

En résumé, le chiffrement TLS combine un code secret, un videur et une mise à jour logicielle—tout cela travaillant de concert pour sécuriser les données de vos clients.

7. Formez votre équipe

Le fondateur de Torokhtiy Weightlifting, Oleksiy Torokhtiy, souligne que la sensibilisation des employés aux bonnes pratiques de sécurité est essentielle pour prévenir de façon proactive les transactions frauduleuses.

J’insiste sur la nécessité de former les employés.

L’erreur humaine est la source la plus courante des failles de sécurité, et la formation du personnel aux mesures de sécurité est souvent négligée.

Sensibilisez-les aux attaques de hacking avancées, à la détection des activités suspectes et des tentatives de phishing, et réalisez ponctuellement des tests d’intrusion.

Torokhtiy met le doigt sur un vrai problème ici.

D’après une recherche Stanford, au cours des quinze dernières années, 9 cyberattaques « majeures et perturbatrices » sur 10 ont été causées par une erreur humaine.

À retenir ? Formez votre équipe sur les fonctionnalités de sécurité de vos solutions de traitement des paiements.

Vous pensez que votre boutique est sûre ? Détrompez-vous. Investissez dans une certification contre la fraude en e-commerce pour combler les failles que vous ne soupçonniez même pas.

8. Renforcez la sécurité grâce à 3D Secure 2.0

Rendez la sécurité de vos paiements plus robuste en confirmant l’identité des clients via 3D Secure 2.0 (3DS2).

Il s’agit d’une solution d’authentification qui protège les données des acheteurs lors des transactions par carte en ligne.

Pour les propriétaires de boutiques en ligne, 3DS2 permet aussi d’éviter l’utilisation frauduleuse des comptes—une cause majeure de rétrofacturations.

9. Mettez en place l’authentification à deux facteurs (2FA) et les services de vérification d’adresse (AVS)

La 2FA est comparable à un second verrou sur votre porte d’entrée.

La clé (votre mot de passe) ne suffit pas pour accéder à votre compte—quelqu’un doit encore scanner votre empreinte digitale ou obtenir un code sur votre téléphone pour entrer.

L’AVS, quant à lui, est une vérification rapide en arrière-plan pour les paiements en ligne.

Lors du paiement, il compare votre adresse de facturation à celle enregistrée auprès de la compagnie de carte de crédit. Si elles ne correspondent pas, c’est un signal d’alerte et la transaction peut être bloquée.

Shawn Plummer, PDG de The Annuity Expert, ne jure que par cette méthode :

2FA et AVS ajoutent des couches de sécurité et réduisent les risques de fraude.

Par exemple, la 2FA a permis de réduire drastiquement les accès non autorisés à nos comptes en ajoutant une barrière supplémentaire qu’un propriétaire légitime est seul à pouvoir franchir.

10. Mettez régulièrement à jour vos logiciels

L’enquête de l’institut Ponemon a mis en lumière une tendance inquiétante : la majorité (60 %) des victimes de violations de données n’avaient pas corrigé des vulnérabilités connues dans leurs systèmes.

Karen Chen de Journaling Supplies, souligne donc à juste titre :

Maintenir vos systèmes de traitement des paiements à jour avec les derniers correctifs de sécurité est crucial.

Assurez-vous que vos logiciels, matériels et toutes les intégrations sont à jour avec les derniers correctifs de sécurité et avancées technologiques.

Cela empêche les pirates d'exploiter les failles de votre système de traitement des paiements.

Dernières réflexions

La confiance est l'âme du commerce électronique.

En tant que chef d’entreprise, protéger les informations de vos clients est à la fois une responsabilité morale et une stratégie essentielle pour votre société.

N’attendez pas une faille de sécurité pour agir.

Choisissez des prestataires de paiement réputés, auditez régulièrement vos systèmes, formez votre équipe et investissez dans une solution logicielle de traitement des paiements robuste.

Un système de paiement sécurisé est la base même de l'avenir de votre entreprise – ne laissez rien au hasard.

Le monde du commerce électronique évolue vite — et vous aussi. Abonnez-vous à notre newsletter pour recevoir les dernières analyses destinées aux responsables du ecommerce de la part d’experts reconnus du secteur.

FAQ sur le traitement sécurisé des paiements

Nous vous avons promis un guide ultime. Si vous avez d’autres questions, nous avons les réponses !

Quelle est la différence entre SSL et TLS ?

SSL (Secure Sockets Layer) est l’ancêtre de TLS (Transport Layer Security). SSL et TLS chiffrent tous deux les données en transit, mais TLS offre une sécurité renforcée grâce à des algorithmes cryptographiques mis à jour et des protections supplémentaires.

Pourquoi la conformité PCI DSS est-elle importante ?

Un audit de conformité PCI DSS est semblable à une liste de vérification de sécurité pour les entreprises qui gèrent des paiements par carte bancaire.

Cela aide à protéger les données clients, à instaurer la confiance, à éviter de fortes amendes et à réduire le risque de violations de données. Pour toute entreprise acceptant les cartes bancaires, c’est indispensable.

Quelles sont les dernières innovations en matière de traitement sécurisé des paiements ?

Voici quelques tendances majeures dans les paiements sécurisés :

- Une couche supplémentaire de sécurité et de confort, grâce aux métriques comportementales (vitesse de frappe, scanners faciaux, etc.)

- Les systèmes de détection de fraude assistés par IA gagnent en popularité pour repérer les activités suspectes en temps réel.

- Les cryptomonnaies et la blockchain pourraient accélérer et sécuriser les transactions internationales. Cependant, clients et commerçants restent prudents pour l’instant, car ce type de paiement reste peu régulé.

- La commodité des paiements sans contact pour des transactions rapides et hygiéniques ne cesse de croître depuis le COVID.

{kind=link}