10 Meilleurs Lecteurs de Cartes Bancaires pour iPhone en 2026

Les meilleurs lecteurs de cartes bancaires pour iPhone à considérer

Vous cherchez le meilleur lecteur de cartes bancaires pour iPhone : installation rapide, fiabilité à l’encaissement, et frais transparents.

J’ai éliminé le superflu pour me concentrer sur ce qui compte vraiment en magasin : compatibilité iOS, fiabilité du Bluetooth, prise en charge EMV/NFC (y compris Apple Pay et Tap to Pay sur iPhone), et coût total d’utilisation.

Des files d’attente interminables, des paiements refusés, des virements en retard ou des applications de caisse peu intuitives nuisent à votre rentabilité.

J’ai examiné les frais par transaction et mensuels, les options matérielles (piste magnétique, puce, sans contact), les délais de versement, le mode hors ligne, et l’intégration de chaque lecteur à un vrai flux de caisse : gestion de stock, facturation, et exports fiables.

Ce que vous trouverez ici : mes critères de classement, le profil idéal pour chaque fournisseur, et un comparatif illustrant les modèles tarifaires et fonctionnalités.

Je signale aussi la compatibilité des appareils (iPhone/iPad), les méthodes de paiement et portefeuilles numériques acceptés, ainsi que les pièges éventuels comme les contrats longue durée ou les systèmes propriétaires.

J’ai plus de 10 ans d’expérience dans les avis logiciels retail et e-commerce, et je sais combien le bon système de paiement influence la trésorerie et l’expérience client.

Je vous aide à accepter les paiements en personne sereinement—sans mauvaise surprise.

Table of Contents

Pourquoi faire confiance à nos évaluations de logiciels

Nous testons et évaluons des logiciels et des services retail et e-commerce depuis 2021. En tant qu’experts du secteur, nous savons combien il est essentiel et difficile de faire le bon choix dans la sélection d’un logiciel. Nous réalisons des recherches approfondies pour aider notre audience à prendre de meilleures décisions d’achat. Nous avons testé plus de 2 000 outils pour de nombreux usages de la finance et de la comptabilité, et rédigé plus de 1 000 analyses complètes. Découvrez comment nous restons transparents et notre méthodologie d’évaluation.

Comparatif des meilleurs lecteurs de cartes bancaires pour iPhone, côte à côte

Ce tableau affiche les frais mensuels, les commissions par transaction, la prise en charge du matériel (piste magnétique, puce EMV, NFC) et la compatibilité iOS. Trouvez la solution adaptée à votre activité.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Idéal pour des paiements sécurisés | Consultation gratuite disponible | Tarification sur demande | Website | |

| 2 | Idéal pour des analyses en temps réel | Application téléchargeable gratuitement | Tarification sur demande | Website | |

| 3 | Idéal pour les transactions internationales | Démo gratuite disponible | Tarification sur demande | Website | |

| 4 | Idéal pour des transactions sécurisées lors de déplacements | Compte gratuit : seuls les frais de traitement sont à payer | À partir de 0,15 % + 8¢ par transaction en plus du coût du matériel | Website | |

| 5 | Idéal pour la gestion du matériel | Compte gratuit ; ne payez que les frais de traitement | À partir de 2,7 % + 5¢ par transaction, plus coûts de matériel | Website | |

| 6 | Meilleur pour l'intégration avec Shopify PDV | Aucun essai gratuit disponible | $49/par appareil | Website | |

| 7 | Idéal pour les reçus électroniques | Pas d'essai gratuit | À partir de $199 plus 2,6% + 10¢ par transaction | Website | |

| 8 | Idéal pour les paiements instantanés | Essai gratuit du lecteur de carte disponible | À partir de/1,10 % + £0,07/transaction | Website | |

| 9 | Meilleur pour l'intégration PayPal | Formule gratuite disponible | Tarification sur demande | Website | |

| 10 | Idéal pour des outils polyvalents | Lecteur Square offert gratuitement avec la création d'un compte | Tarifs sur demande | Website |

Les meilleurs lecteurs de cartes bancaires pour iPhone, testés

Chaque test précise le profil idéal, les fonctionnalités majeures, la compatibilité matérielle, les spécificités tarifaires, ainsi que les avantages et inconvénients les plus pertinents—pour une vraie comparaison en toute simplicité.

Verifone propose une gamme de terminaux de paiement mobile conçus pour offrir un traitement des paiements sécurisé et efficace aux entreprises de toutes tailles. Leurs services s'adressent aux entreprises ayant besoin de solutions de transactions fiables et sûres, en mettant l'accent sur le renforcement de la sécurité des paiements.

Pourquoi j'ai choisi Verifone : L'accent mis sur la sécurité des paiements distingue Verifone, avec ses protocoles de chiffrement avancés pour protéger vos transactions. Grâce à une variété d’appareils compatibles EMV, NFC et paiements via portefeuille mobile, votre équipe peut répondre aux préférences variées de la clientèle. Ce souci de sécurité est essentiel pour les entreprises qui souhaitent protéger les données des clients et instaurer un climat de confiance avec leur clientèle.

Services remarquables : La fonctionnalité de chiffrement de bout en bout renforce la sécurité des transactions, en protégeant les données de paiement sensibles contre tout accès non autorisé. La capacité de paiement sans contact permet d'accepter les paiements de manière rapide et hygiénique, répondant ainsi aux attentes actuelles des consommateurs en matière de rapidité et de sécurité.

Secteurs ciblés : Commerce de détail, hôtellerie, transport, santé et services financiers.

Spécialités : Paiements sécurisés, compatibilité EMV et NFC, chiffrement de bout en bout, paiement sans contact et intégration de portefeuilles mobiles.

Pros and Cons

Pros:

- Accent sur la sécurité des paiements

- Propose le chiffrement de bout en bout

- Consultation gratuite

Cons:

- Tarification non publiée

- Limité à certains secteurs d’activité

CardPointe propose un lecteur de carte de crédit mobile et une application de traitement des paiements pour iPhone, permettant aux utilisateurs d'accepter les paiements partout. Leurs services s'adressent aux entreprises ayant besoin de solutions de paiement flexibles, en particulier dans des secteurs tels que la plomberie et la livraison de nourriture.

Pourquoi j'ai choisi CardPointe : Les analyses de rapports de CardPointe offrent des informations en temps réel directement à portée de main, aidant votre équipe à prendre rapidement des décisions éclairées. L'application mobile prend en charge divers types de paiements, dont EMV et NFC, rendant les transactions efficaces et polyvalentes. Sa portabilité convient parfaitement aux entreprises ayant besoin de traiter des paiements en déplacement, réduisant ainsi les retards de facturation.

Services remarquables : La fonctionnalité de gestion de catalogue de produits permet à votre équipe d'organiser et de suivre les stocks facilement, améliorant ainsi l'efficacité opérationnelle. L'option d'acceptation des paiements en espèces ajoute de la flexibilité et vous permet de gérer plusieurs formes de paiement de façon transparente lors des transactions.

Secteurs ciblés : Plomberie, services électriques, entretien des pelouses, livraison de nourriture et travaux de sous-traitance.

Spécificités : Paiements EMV et NFC, intégration app mobile, gestion de catalogue produit, analyses de rapports et acceptation des espèces.

Pros and Cons

Pros:

- Offre des analyses et rapports en temps réel

- Prend en charge plusieurs types de paiements

- Idéal pour les entreprises mobiles ou sur le terrain

Cons:

- Détails tarifaires non communiqués

- Limité à certains secteurs d'activité

Paysafe propose des services de lecteurs de cartes bancaires pour iPhone via sa solution Clover Go, qui prend en charge les paiements EMV et NFC sans contact. Leurs services sont adaptés aux entreprises ayant besoin d'une solution de traitement des paiements flexible et se concentrent sur la fluidité des transactions pour les petites comme pour les grandes entreprises.

Pourquoi j'ai choisi Paysafe : Paysafe est idéal pour les transactions internationales grâce à sa large gamme d'options de paiement, incluant les portefeuilles numériques et les solutions en cryptomonnaie. La solution Clover Go améliore la mobilité, permettant à votre équipe d'encaisser des paiements partout via les applications compatibles. Leur volonté d'intégrer les paiements à divers logiciels métiers en fait un choix polyvalent pour des besoins de paiement variés.

Services remarquables : Le Clover App Market propose plus de 200 applications pour personnaliser vos solutions de paiement, répondant à des besoins commerciaux spécifiques. La fonctionnalité Mobile Pay transforme n'importe quel appareil en terminal point de vente mobile, prenant en charge plusieurs utilisateurs et garantissant la sécurité des transactions.

Secteurs visés : Commerce de détail, voyages, iGaming et petites entreprises.

Spécialités : Paiements EMV et NFC, acceptation de portefeuilles numériques, solutions de cryptomonnaie, intégration logicielle et services adaptés au mobile.

Pros and Cons

Pros:

- Prend en charge les paiements en cryptomonnaie

- Propose des options de portefeuilles numériques

- Adapté aux transactions internationales

Cons:

- Tarification non disponible publiquement

- Peut ne pas convenir aux très petites entreprises

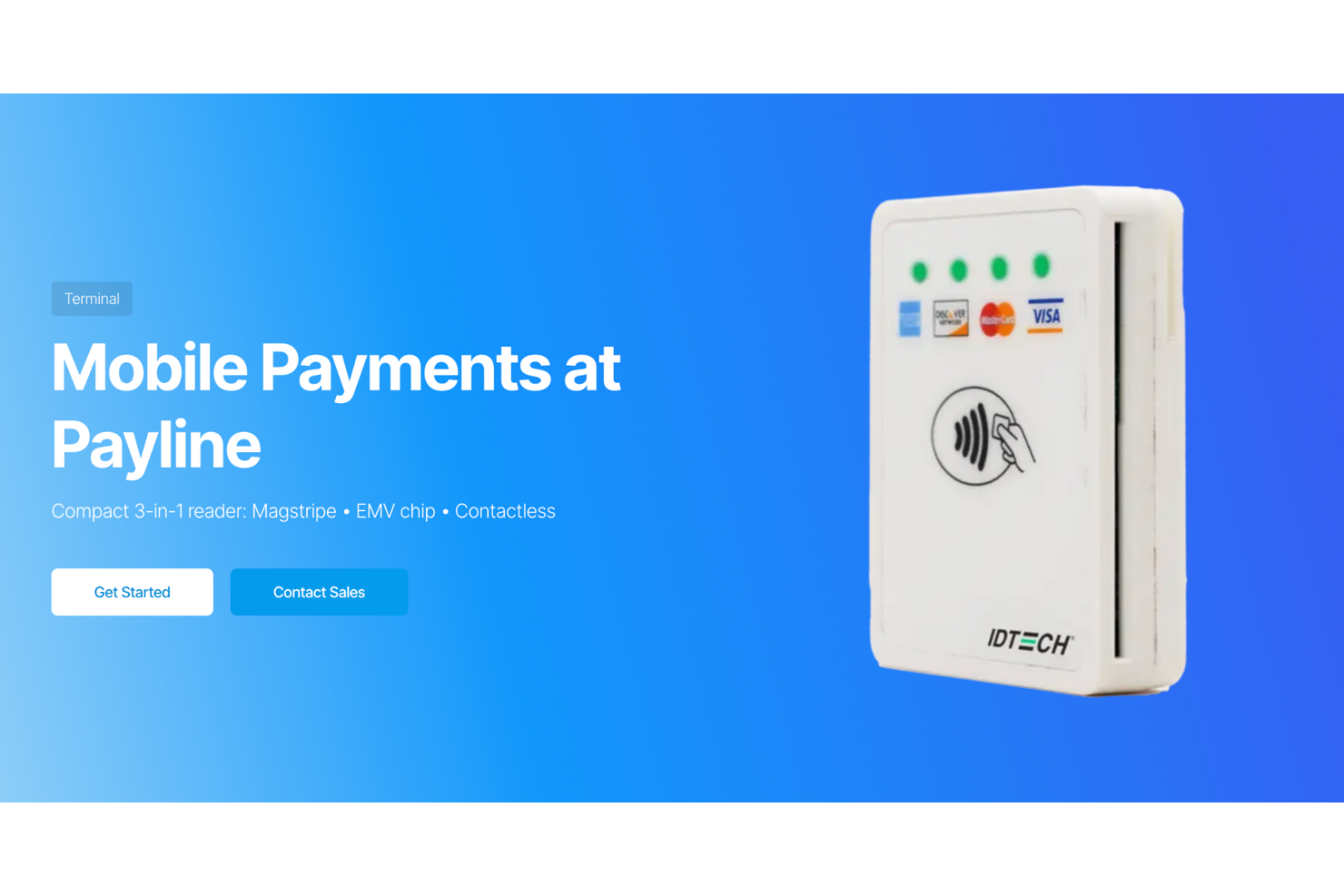

Payline Data est un processeur de paiement conçu pour les opérateurs de commerces de détail et les équipes itinérantes. Il permet d'effectuer des paiements sécurisés en personne et en mode saisie manuelle, couvrant les transactions physiques, mobiles et via terminal virtuel, afin que les responsables puissent maintenir le flux de revenus et accélérer la réconciliation.

Pourquoi j'ai choisi Payline Data :

C’est un choix pratique lorsqu’il vous faut une solution d’acceptation compatible avec l’iPhone—puce, sans contact, Apple Pay—sans devoir installer un système POS complet. L’association d’une application mobile légère, d’un lecteur compatible EMV/NFC et d’un portail commerçant en libre-service optimise les paiements quotidiens, les remboursements et la génération de rapports.

Les inconvénients incluent un catalogue d’intégrations disponible publiquement assez limité et une accessibilité centrée sur les États-Unis ; ainsi, les déploiements multirégionaux doivent vérifier la couverture et les connexions à l’avance.

Services phares : Acceptation de carte en personne via iPhone avec lecteurs EMV/NFC, terminal virtuel pour les commandes par téléphone, facturation récurrente et cartes enregistrées, catalogue d’articles avec application des taxes et pourboires, flux de remboursement et d’émission de reçus, et rapports en temps réel pour une visibilité sur la trésorerie.

Intégrations : Le catalogue natif des intégrations n’est pas publié ; prend en charge Apple Pay et Google Pay et se connecte via passerelle/API—confirmez les paniers d’achat, CRM et systèmes comptables spécifiques lors de la planification.

Secteurs cibles : Commerce de détail mobile et éphémère, services sur le terrain, commerce spécialisé, comptoirs proches de l’hôtellerie.

Spécialités : Paiements mobiles, sécurisation des transactions en personne, réduction des rétrofacturations, terminal virtuel, facturation récurrente.

Pros and Cons

Pros:

- Accélère les encaissements avec le paiement sans contact, la puce et Apple Pay sur les lecteurs associés à l’iPhone.

- Réduit le risque de fraude grâce au chiffrement de bout en bout et à la prise de signature directement sur l’appareil.

- Améliore la gestion quotidienne avec les remboursements, quittances et rapports réunis dans un portail unique.

Cons:

- Les détails techniques d’intégration ne sont pas publics et nécessitent une validation à l’intégration.

- La disponibilité centrée sur les États-Unis limite les déploiements internationaux.

Stripe Terminal est une plateforme unifiée de paiements en personne pour les opérateurs modernisant leur point de vente (POS).

Elle intègre l'acceptation des cartes dans vos applications et flux de travail existants, couvrant les terminaux de comptoir, portables et mobiles afin que la finance ne voie qu'un seul ensemble de règlements, de frais et de rapports.

Pourquoi j'ai choisi Stripe Terminal :

Elle maintient les transactions en personne au sein de l'écosystème Stripe—autorisation, remboursements, litiges et dépôts—ce qui permet à la finance de bénéficier d'un rapprochement simple et d'une clôture plus rapide. Tap to Pay sur iPhone réduit l'achat et l'expédition de matériel, tandis que la gestion de flotte dans le Dashboard accélère les déploiements multi-entités et la disponibilité.

La contrepartie est un développement plus important que pour une solution POS clé en main.

Services remarquables : Déploiement Tap to Pay sur iPhone, approvisionnement et provisionnement de lecteurs, surveillance et mise à jour des appareils, intégration POS basée sur SDK, paiements omnicanaux tokenisés, et gestion simplifiée des remboursements et litiges.

Intégrations : Dripos, SQUIRE, Dines, atVenu.

Secteurs cibles : Commerce de détail multi-enseignes, restaurants et restauration rapide, salons/coiffeurs, pop-up stores et événements, et entreprises de services développant le paiement sur le terrain.

Spécialités : Conception POS pilotée par SDK, gestion de flotte d'appareils, chiffrement de type EMV, règlements et rapports unifiés.

Pros and Cons

Pros:

- Unifie les paiements en ligne et en personne pour un reporting et des remboursements simplifiés.

- Déploie les appareils à grande échelle grâce à un provisionnement centralisé des lecteurs et à la visibilité de leur statut.

- Réduit la dépendance au matériel avec Tap to Pay sur iPhone.

Cons:

- Les parcours personnalisés nécessitent une intégration par un développeur et une maintenance continue.

- Moins de flux POS natifs que dans les systèmes clés en main.

Le lecteur de cartes Shopify Tap & Chip est une solution mobile de paiement en présence pour les détaillants Shopify.

Il permet l'acceptation sécurisée des paiements EMV avec puce et sans contact, reliée à Shopify PDV, couvrant la vente en magasin, en bordure de trottoir ou lors d’événements, afin que les équipes puissent encaisser partout—tout en gardant inventaire et reçus synchronisés.

Pourquoi j'ai choisi le lecteur de cartes Shopify Tap & Chip :

Ce lecteur centralise les paiements, la réconciliation et les données de commande dans un seul système : moins de fournisseurs, moins de casse-têtes, une clôture plus rapide. L'appairage Bluetooth et le format de poche facilitent la gestion de files d’attente, tandis que la station d'accueil optionnelle le maintient chargé pour une utilisation sur comptoir.

Le compromis concerne la portée de l'écosystème : il est conçu spécialement pour Shopify PDV—idéal pour les marques déjà sur Shopify, limitant pour les flottes multi-PDV.

Services remarquables : mise en service et remplacement de l'appareil, appairage et configuration avec Shopify PDV, traitement des paiements via Shopify Payments avec paiements unifiés, gestion des litiges et rétrofacturations, rapports et reçus en temps réel, station d’accueil optionnelle pour une utilisation sur comptoir toujours chargée.

Intégrations : Shopify PDV.

Secteurs ciblés : Commerçants omnicanaux utilisant Shopify—pop-ups, boutiques, vendeurs sur marché, et magasins spécialisés multi-sites.

Spécialités : encaissement mobile, gestion des files d'attente, paiements en bordure de trottoir, ventes lors d'événements, acceptation Apple Pay, conformité EMV, reçus synchronisés à l’inventaire.

Pros and Cons

Pros:

- Réduit les frictions en caisse avec une acceptation rapide par tap-and-chip.

- Centralise les enregistrements en enregistrant les paiements directement sur Shopify PDV.

- Prise en charge des pop-ups et de la gestion des files d'attente grâce à un format compact et Bluetooth.

Cons:

- Verrouille le matériel dans l'écosystème Shopify PDV, limitant la flexibilité inter-plateformes.

- L'appairage Bluetooth peut être capricieux dans les environnements encombrés, ralentissant parfois la configuration.

Clover Go est un service de paiement mobile destiné aux commerçants et opérateurs de services. Il permet d'accepter des paiements sécurisés, sans contact et EMV sur iPhone, couvrant les espaces éphémères, le service à la voiture et le désengorgement de files pour que les responsables accélèrent l'encaissement et gardent les ventes synchronisées.

Pourquoi j'ai choisi Clover Go :

Il apporte une mobilité de poche tout en restant dans l'écosystème Clover—les opérateurs encaissent en déplacement et rapprochent les ventes avec les mêmes articles, clients et taxes utilisés au comptoir.

Le déploiement est léger—envoyez les lecteurs, associez-les aux iPhones, définissez les rôles—et les équipes encaissent en quelques minutes, avec reçus électroniques et contrôles anti-fraude.

Services remarquables : Paiement sans contact sur iPhone et acceptation EMV, reçus électroniques, synchronisation basique des articles et clients, permissions par rôle, acceptation hors ligne avec synchronisation automatique, et support 24h/24, 7j/7.

Intégrations : Apple Pay, Google Pay, Samsung Pay, Tableau de bord et rapports Clover, Terminal virtuel Clover, et modules complémentaires du Clover App Market.

Secteurs cibles : Commerçants, restauration rapide et food trucks, pop-ups et événements, services mobiles et sur le terrain.

Spécialités : Désengorgement de files, encaissement en bordure de trottoir, commerce éphémère, transactions chiffrées, déploiements sur plusieurs sites.

Pros and Cons

Pros:

- Accélère l'encaissement en bordure de trottoir ou sur point de vente éphémère grâce au paiement par contact rapide.

- Synchronise ventes, articles et clients avec le tableau de bord Clover pour un rapprochement simplifié.

- Fonctionne hors ligne pour éviter les files d'attente puis se synchronise automatiquement une fois reconnecté.

Cons:

- La profondeur des rapports est moindre comparée aux systèmes complets de caisse Clover.

- L'appairage Bluetooth peut être délicat dans des environnements sans fil encombrés.

myPOS propose des lecteurs de carte bancaire mobiles qui permettent aux entreprises de traiter les paiements rapidement et efficacement. Leurs services s'adressent aux petites et moyennes entreprises qui ont besoin de solutions de paiement fiables et d'un accès instantané aux fonds.

Pourquoi j'ai choisi myPOS : Les paiements instantanés sont une fonctionnalité clé, vous permettant d'accéder immédiatement à vos fonds après une transaction. Grâce à la portabilité du lecteur de carte myPOS, votre équipe peut accepter des paiements partout, ce qui est idéal pour les entreprises mobiles. L'intégration avec un compte professionnel gratuit simplifie la gestion de vos transactions et de votre trésorerie.

Services remarquables : Le compte professionnel gratuit offre une façon pratique de gérer vos fonds et transactions sans frais supplémentaires. La prise en charge de multiples devises permet de traiter des paiements dans différentes monnaies, ce qui est idéal pour les entreprises ayant une clientèle internationale.

Secteurs ciblés : Commerce de détail, hôtellerie, restauration, tourisme et petites entreprises.

Spécialités : Paiements instantanés, acceptation de multiples devises, solutions de paiement mobiles, compte professionnel gratuit et lecteurs de cartes portables.

Pros and Cons

Pros:

- Accès instantané aux fonds

- Options de paiement en plusieurs devises

- Compte professionnel gratuit

Cons:

- Les détails tarifaires ne sont pas facilement accessibles

- Peut nécessiter une intégration bancaire spécifique

PayPal Zettle propose des lecteurs de cartes mobiles qui s’intègrent parfaitement à PayPal, offrant une solution de paiement simple pour les petites entreprises et les entrepreneurs. Leurs services sont axés sur la simplification des transactions et la gestion financière pour les entreprises qui s’appuient sur PayPal dans leurs opérations.

Pourquoi j’ai choisi PayPal Zettle : L’intégration avec PayPal vous permet de gérer les paiements et les fonds efficacement, ce qui en fait une solution idéale pour les entreprises qui utilisent déjà PayPal. Le terminal de paiement prend en charge différents modes de paiement, y compris les cartes sans contact et à puce, offrant ainsi de la flexibilité à vos clients. Cette intégration transparente aide votre équipe à rationaliser les processus financiers et à améliorer la gestion de la trésorerie.

Services phares : La fonctionnalité de gestion des stocks vous aide à suivre les niveaux de stock et les ventes, garantissant ainsi une gestion efficace de votre activité. Les analyses de ventes en temps réel vous donnent une vue d’ensemble de vos performances commerciales, vous aidant à prendre des décisions éclairées sur la base d’informations actualisées.

Secteurs ciblés : Commerce de détail, hôtellerie, restauration, indépendants et petites entreprises.

Spécialités : Intégration PayPal, solutions de paiement mobile, gestion des stocks, analyses de ventes et capacité de paiement sans contact.

Pros and Cons

Pros:

- S'intègre aux comptes PayPal

- Propose une gestion des stocks

- Fournit des analyses de ventes en temps réel

Cons:

- Tarification non publiée

- Limité aux utilisateurs PayPal

Square propose une gamme de lecteurs de cartes mobiles conçus pour faciliter un traitement des paiements facile et efficace pour les entreprises de toutes tailles. Leurs services sont adaptés aux besoins des détaillants, des prestataires de services et des petites entreprises recherchant des solutions de paiement flexibles.

Pourquoi j'ai choisi Square : La polyvalence des outils de Square permet à votre équipe de gérer les paiements, de suivre les ventes et de gérer les stocks sur une seule plateforme. Avec des fonctionnalités prenant en charge les transactions en personne comme en ligne, vous pouvez répondre à une grande variété de préférences client. Cette adaptabilité fait de Square un excellent choix pour les entreprises souhaitant intégrer plusieurs fonctions dans un seul système.

Services remarquables : Le système de point de vente vous permet de gérer les ventes, les stocks et les données clients depuis un seul endroit, améliorant ainsi l'efficacité opérationnelle. La fonction boutique en ligne vous permet de mettre en place rapidement une plateforme e-commerce, élargissant ainsi vos canaux de vente au-delà des points de vente physiques.

Secteurs d'activité ciblés : Commerce de détail, restauration, petites entreprises, indépendants et prestataires de services.

Spécialités : Outils de paiement polyvalents, intégration du point de vente, création de boutique en ligne, gestion des stocks et suivi des ventes.

Pros and Cons

Pros:

- Compatible avec les ventes en présentiel et en ligne

- Gestion des stocks facile

- Lecteur gratuit avec le compte

Cons:

- Détails tarifaires non communiqués

- Peut ne pas convenir aux grandes entreprises

Autres lecteurs de cartes bancaires pour iPhone

Voici quelques autres fournisseurs de lecteurs de cartes bancaires pour iPhone qui ne figurent pas dans ma sélection principale mais méritent quand même le détour :

- Chase Payment Solutions

Idéal pour l'intégration bancaire

- SumUp

Idéal pour une configuration simple

- Moneris Go Plus

Idéal pour les entreprises canadiennes

- PayAnywhere

Idéal pour la tarification flexible

- SwipeSimple

Idéal pour les petits commerçants

- QuickBooks GoPayment

Idéal pour les utilisateurs de QuickBooks

- KORONA POS

Idéal pour les opérations de vente au détail multi-sites

- Helcim

Idéal pour le suivi des transactions

- Stax

Idéal pour une tarification transparente

- Merchant One

Idéal pour la flexibilité des paiements sur mobile

- GoDaddy Poynt

Idéal pour l'intégration de sites web

{kind=link}

Comment j’évalue les lecteurs de cartes de crédit pour iPhone

Que vous teniez une boutique ou vendiez sur un marché le week-end, je divise mon évaluation entre les exigences de base que chaque lecteur doit remplir et les éléments différenciateurs qui distinguent les meilleures options.

Fonctionnalités essentielles (conditions minimales pour cette liste)

Lorsque je sélectionne des outils pour ma liste, j’évalue chacun sur une échelle de 0 (ne propose pas la fonctionnalité) à 5 (excellent dans ce domaine) pour chaque fonctionnalité essentielle listée ci-dessous. Ensuite, je calcule le score total de l’outil en pourcentage. Chaque outil doit obtenir un score total minimum de 65 % pour être pris en compte.

- Compatibilité iPhone : Je vérifie que chaque lecteur se connecte de manière fiable aux iPhones actuels via Bluetooth ou Lightning et que son application iOS compagnon est activement maintenue sur l’App Store.

- Acceptation de paiements multiples : Chaque lecteur doit accepter la puce, la bande magnétique et les paiements sans contact – afin qu’un client payant avec une carte physique ou Apple Pay sur un stand ait la même expérience fluide.

- Conformité PCI & EMV : Je recherche la certification PCI-DSS actuelle et la vérification de la puce EMV, ainsi que les détails de chiffrement comme la tokenisation ou le chiffrement point à point pour protéger les données des titulaires de carte.

- Taux de traitement transparents : Ici, les frais publiés par transaction sont essentiels. J’analyse si un fournisseur affiche clairement les tarifs sur place ou s’il cache les coûts derrière l’inscription et une tarification à plusieurs niveaux.

- Intégration avec le POS de vente au détail : L’application associée du lecteur doit permettre la gestion des catalogues d’articles, le suivi des stocks et l’édition de rapports de ventes — des fonctionnalités indispensables pour un commerçant ou un vendeur sur marché au-delà de la simple collecte de paiements.

- Vitesse du dépôt des fonds : J’examine la rapidité avec laquelle les ventes encaissées sont créditées sur votre compte bancaire, que ce soit en dépôt standard jour ouvré suivant ou via des virements accélérés en option moyennant des frais supplémentaires.

Une fois que j’ai une liste d’outils répondant à ces critères, j’analyse ce qui différencie chaque plateforme.

Facteurs différenciateurs (Ce qui distingue les fournisseurs)

Voici comment je compare différents fournisseurs :

Fonctionnalités remarquables

Le mode paiement hors ligne est crucial : si vous vendez sur un marché extérieur ou dans un lieu à la connexion Wi-Fi instable, il vous faut un lecteur capable de mettre les transactions en file d’attente jusqu’au retour du réseau. J’évalue aussi si l’écosystème d’un lecteur synchronise les ventes sur iPhone avec une boutique en ligne, unifiant inventaire et données de clients entre tous les canaux. Pour les boutiques avec plusieurs employés en magasin, la connexion multi-appareils permet à plusieurs iPhones de réaliser des ventes sous un seul compte marchand simultanément.

Au-delà des fonctionnalités

Le coût total de possession ne se limite pas au taux par transaction. Je considère l’ensemble : prix du matériel, éventuels frais mensuels de logiciel, et tous les frais liés aux rétrofacturations ou à la conformité qui s’accumulent avec le temps. La flexibilité des contrats est également importante, en particulier pour les vendeurs saisonniers qui ont besoin de modalités à l’utilisation sans blocage de fonds lors des pics de ventes. La durabilité du matériel est aussi un critère clé, car un lecteur qui tombe en panne en pleine affluence sur un marché représente un réel manque à gagner.

Comment choisir un fournisseur de lecteur de carte bancaire pour iPhone

Commencez par cerner vos besoins réels en point de vente : où vous vendez, le montant moyen des transactions, les modes de paiement utilisés, et la rapidité d’encaissement attendue. Ensuite, comparez le modèle tarifaire, l’équipement et les fonctionnalités d’un fournisseur à ce profil.

| Étape | À prendre en compte | Conseil d'action |

|---|---|---|

| 1. Vérifiez la compatibilité iOS | Version minimale d’iOS, stabilité du Bluetooth, charge USB-C pour les modèles récents | Testez avec votre iPhone exact avant de vous engager |

| 2. Adaptez les frais au volume | Tarif fixe ou interchange-plus, ainsi que frais pour saisie manuelle, remboursement et paiements transfrontaliers | Simulez un mois de transactions types sur chaque modèle |

| 3. Choisissez le bon matériel | Tap to Pay sur iPhone, lecteur Bluetooth ou terminal tout-en-un | Choisissez en fonction des types de paiement et de la longueur de la file d’attente |

| 4. Vérifiez les délais de versement | Versement standard, le jour même ou instantané ; coupures week-end/jours fériés | Confirmez les délais avec un test réel de 1 $ |

| 5. Testez les fonctionnalités du POS | Gestion des stocks, facturation, intégrations et exportations | Vérifiez les fonctionnalités indispensables lors d’une démo en direct |

| 6. Mettez à l’épreuve le support client | Vitesse de réponse, politique de remplacement, horaires d’assistance | Appelez ou discutez avant l’achat pour juger de la qualité |

Qu’est-ce qu’un lecteur de cartes bancaires pour iPhone ?

Un lecteur de cartes bancaires pour iPhone est un petit appareil — ou, dans certains cas, une fonctionnalité intégrée comme Tap to Pay — qui vous permet d’accepter des paiements par carte ou portefeuille numérique via une application de point de vente mobile.

La plupart prennent en charge la puce EMV, le sans contact NFC (Apple Pay, Google Pay) et parfois la bande magnétique.

Les commerçants, vendeurs itinérants, prestataires de services et équipes mobiles les utilisent pour encaisser des paiements en personne, envoyer des reçus et synchroniser les ventes avec la gestion des stocks ou la comptabilité.

Ils répondent aux principaux enjeux d’encaissement, comme la rapidité, la mobilité et la sécurité des transactions — sans avoir besoin d’une installation complète de caisse fixe.

Services clés à rechercher dans un lecteur de cartes bancaires pour iPhone

Lors de l’évaluation des fournisseurs, concentrez-vous sur les services qui améliorent la rapidité, la fiabilité et la précision au moment de l’encaissement — car c’est ce qui fait avancer les ventes.

- Paiement en personne. Options pour carte à puce EMV, sans contact NFC et bande magnétique afin d’accepter toutes les cartes principales, ainsi qu’Apple Pay et Google Pay.

- Tap to Pay sur iPhone. Acceptation sans contact intégrée pour des transactions rapides sans matériel supplémentaire lorsque nécessaire.

- Intégration application mobile. Une application iOS fiable qui se connecte rapidement via Bluetooth, traite les paiements et synchronise les données en temps réel.

- Gestion des stocks. Catalogue d’articles, variantes et suivi des stocks directement dans l’application pour garder ventes et inventaire alignés.

- Facturation et paiements récurrents. Envoyez des liens de paiement, gérez les abonnements et encaissez des acomptes sans logiciel supplémentaire.

- Rapports en temps réel. Données de ventes, taxes et pourboires en direct pour de meilleures décisions de gestion et d’achats.

- Capacités d’intégration. Connexions directes à des plateformes comptables comme QuickBooks ou des outils e-commerce comme Shopify.

- Fonctionnalités de sécurité. Chiffrement de bout en bout, conformité PCI DSS et surveillance efficace de la fraude en arrière-plan.

- Compatibilité multi-appareils et multiplateforme. Synchronisation sur iPhone, iPad et parfois Android pour conserver la cohérence opérationnelle.

- Assistance client 24/7. Accès à une aide en direct en cas de problème de matériel, d’application ou de paiement.

Avantages d’un lecteur de cartes bancaires pour iPhone

Un lecteur de cartes pour iPhone, bien choisi, accélère l’encaissement, réduit les complications et ouvre de nouvelles façons de servir les clients. Résultat : meilleure trésorerie, transactions fluides et outils pour faire tourner votre activité efficacement — que vous soyez derrière le comptoir ou en déplacement.

- Encaissement plus rapide. Les paiements sans contact et des applications POS bien conçues accélèrent les transactions, réduisant l’attente et les abandons.

- Mobilité intégrée. Encaissez partout — sur le point de vente, lors d’un marché ou en service « drive » — sans être attaché au comptoir.

- Une meilleure trésorerie. Versements prévisibles et financement instantané facilitent la gestion du stock et le paiement des factures.

- Options de paiement appréciées des clients. Acceptez toutes les cartes principales, paiements sans contact et portefeuilles numériques pour répondre aux attentes.

- Visibilité en temps réel. Données live sur ventes et pourboires pour ajuster effectifs et stocks en temps réel.

- Outils intégrés. Beaucoup de lecteurs incluent facturation, récurrence et gestion des stocks — vous évitant de payer pour des applications séparées.

- Évolutivité sans tracas. Ajoutez facilement appareils ou accès employés, sans revoir toute votre solution de paiement.

- Sécurité fiable. Protégez les données clients grâce au chiffrement et à la conformité — pour votre sécurité à tous deux.

Coûts et structures tarifaires des lecteurs de cartes bancaires pour iPhone

Les prix des lecteurs de cartes pour iPhone varient beaucoup en fonction de votre volume d’affaires, de vos besoins matériels et de votre modèle de frais préféré. La plupart des fournisseurs fonctionnent selon quelques structures courantes :

| Modèle tarifaire | Comment ça fonctionne | Idéal pour |

|---|---|---|

| Paiement à l'utilisation | Pas de frais mensuels : pourcentage fixe + coût par transaction | Vendeurs saisonniers ou à faible volume |

| Abonnement + taux réduits | Frais mensuels en échange de taux réduits par transaction | Commerçants en croissance avec un volume stable |

| Interchange-plus | Frais réels du réseau de cartes + marge du fournisseur | Vendeurs à gros volume cherchant des taux effectifs plus bas |

| Pack matériel inclus | Frais mensuels couvrant le lecteur/terminal, le support et parfois le logiciel | Équipes standardisant leurs outils sur plusieurs sites |

Facteurs de coût à surveiller :

- Coûts matériels. Les lecteurs Bluetooth, les terminaux tout-en-un et les bases de recharge USB-C peuvent occasionner des frais supplémentaires.

- Frais pour carte non présente. Les paiements saisis manuellement ou par facture coûtent souvent plus cher que le sans contact ou l’insertion.

- Frais de rapidité de versement. Certains fournisseurs facturent les dépôts le jour même ou instantanés.

- Coûts de rétrofacturation et de remboursement. Ils peuvent vite s’additionner si vous ne les intégrez pas à votre modèle de tarification.

- Conditions contractuelles. Les accords à long terme peuvent vous enfermer dans des taux défavorables : vérifiez les clauses de résiliation anticipée.

Connaître le coût total mensuel — y compris matériel, traitement et extras — avant de vous engager vous évitera de mauvaises surprises lorsque vous commencerez à encaisser des paiements.

FAQ sur les lecteurs de cartes bancaires pour iPhone

Voici des réponses aux questions fréquentes sur les lecteurs de cartes bancaires pour iPhone :

Comment fonctionnent les lecteurs de cartes bancaires pour iPhone ?

Ils se connectent à votre iPhone — par Bluetooth, par prise ou simplement via Tap to Pay — puis communiquent avec une application qui transfère directement les paiements à votre prestataire. Puce EMV, sans contact, piste magnétique — si vos clients l’utilisent, ces lecteurs le prennent en charge.

Vous obtenez des reçus et des rapports de ventes instantanément, et (si vous avez bien choisi) votre inventaire et vos données clients se synchronisent quasiment automatiquement.

Ai-je besoin d’internet pour accepter les paiements ?

Oui, sauf si vous tentez votre chance dans la prestidigitation. Il vous faut du Wi-Fi ou du réseau mobile pour une validation instantanée. Certains systèmes vous permettent d’utiliser un ‘mode hors-ligne’ en cas d’urgence, mais c’est un pansement, pas une solution — ces ventes restent en attente jusqu’à ce que vous retrouviez une connexion. Renseignez-vous sur les règles du fournisseur avant de miser les ventes du samedi sur une connexion aléatoire.

Quels moyens de paiement puis-je accepter ?

Si c’est marqué Visa, Mastercard, Amex ou Discover — et la plupart des portefeuilles mobiles — vous êtes couvert. Les options NFC comme Apple Pay et Google Pay sont la norme aujourd’hui, et non un bonus.

Vérifiez bien la compatibilité avec les cartes prépayées, le paiement en plusieurs fois ou les cartes internationales si vos clients viennent du monde entier. Personne n’aime refuser une vente.

Les lecteurs de cartes bancaires pour iPhone sont-ils sécurisés ?

Oui — à condition de ne pas faire d’impasses. Les prestataires sérieux chiffrent et tokenisent intégralement les données des cartes avant qu’elles ne quittent votre main. Exigez une conformité PCI DSS affichée clairement.

Recherchez des mises à jour de sécurité régulières et une vraie détection de la fraude, pas seulement des promesses. Si un fournisseur ne peut pas vous expliquer sa sécurité, passez votre chemin.

Puis-je intégrer le lecteur à mon logiciel de caisse ou de comptabilité ?

La plupart des leaders du marché proposent des intégrations avec des outils de caisse et de comptabilité comme QuickBooks ou Xero. Cela réduit la double saisie et les appels à votre comptable. Mais ne partez pas du principe que tout fonctionne — testez avant le coup de feu. Les bugs de compatibilité n’arrivent jamais un mardi à 15 h, mais bien le vendredi soir.

En combien de temps recevrai-je mon argent ?

Standard : un à deux jours ouvrés, mais les virements le jour même sont en général payants. Les week-ends, les jours fériés ou une banque lente peuvent retarder le tout.

Ne vous laissez pas séduire seulement par les ‘paiements instantanés’ : vérifiez toujours les conditions, notamment les heures de clôture. Si votre trésorerie est tendue, choisissez un fournisseur fiable qui ne bloquera pas votre versement.

Puis-je utiliser mon iPhone comme lecteur de carte sans matériel supplémentaire ?

Oui, si vous avez accès à Tap to Pay. Certaines plateformes (coucou Apple) permettent d’encaisser par simple sans contact, directement avec l’iPhone — pas besoin d’accessoires. Parfait pour les pop-ups, prestations mobiles ou ceux qui disent non aux câbles. À noter : c’est uniquement pour le sans contact, et tous les prestataires ne le proposent pas encore.

Gardez votre caisse fluide

Un lecteur de carte bancaire bien adapté à votre iPhone vous aide à traiter les paiements rapidement, à satisfaire vos clients et à maintenir un flux de trésorerie régulier.

Recherchez de bonnes performances sous iOS, une tarification claire et des fonctionnalités adaptées à vos opérations quotidiennes. Testez-le dans votre environnement réel avant de vous engager, et vous disposerez d'une solution fiable, prête pour chaque vente en personne.

Si vous êtes en train de chercher un lecteur de carte bancaire pour iPhone, contactez un conseiller SoftwareSelect pour des recommandations gratuites.

Vous remplissez un formulaire et avez une brève discussion où ils entrent dans le détail de vos besoins. Ensuite, vous recevrez une sélection restreinte de logiciels à examiner. Ils vous accompagnent même tout au long du processus d'achat, y compris lors de la négociation des prix.

Le commerce de détail n’arrête jamais—et vous non plus. Abonnez-vous à notre newsletter pour recevoir les dernières analyses, stratégies et ressources de carrière proposées par les plus grands leaders qui transforment le secteur retail.